Tamaño y Participación del Mercado de Abrazaderas de Banda para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 267.44 Millones de dólares |

| Tamaño del Mercado (2031) | 349.89 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Abrazaderas de Banda para Aeronaves por Mordor Intelligence

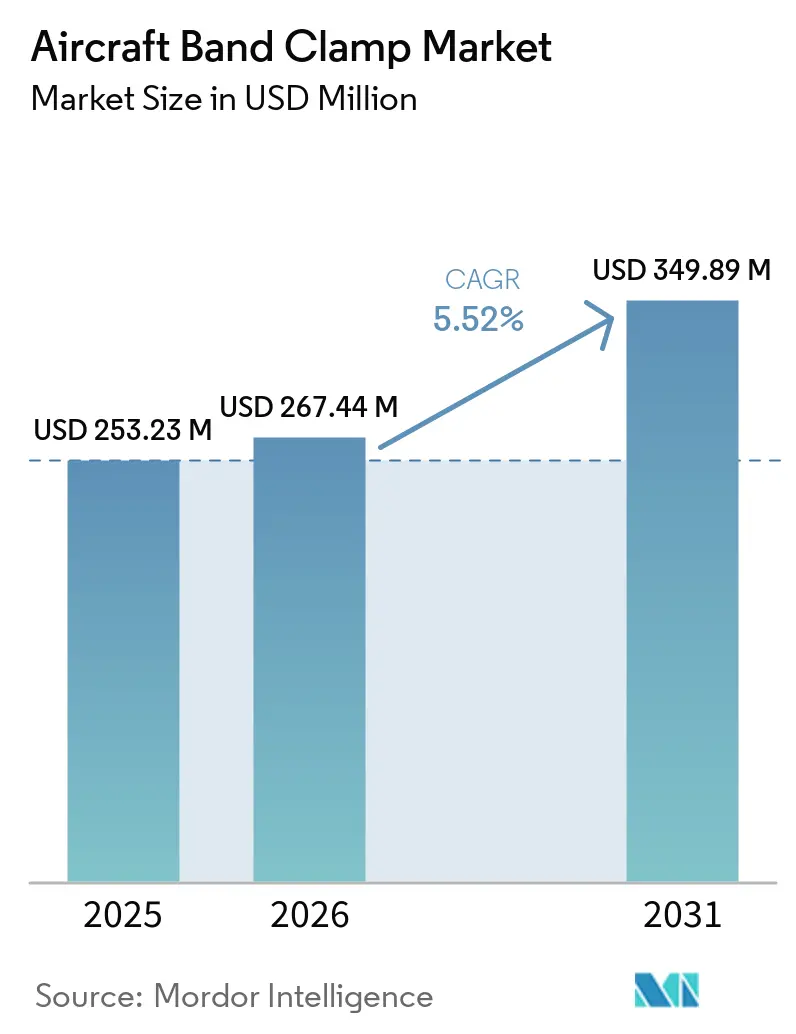

El mercado de abrazaderas de banda para aeronaves fue valorado en USD 253,23 millones en 2025, y se proyecta que crezca de USD 267,44 millones en 2026 a USD 349,89 millones en 2031, a una CAGR del 5,52% durante 2026-2031. Esta expansión sostenida está respaldada por el ciclo de producción de fabricantes de equipos originales más sólido en muchos años, con Airbus manteniendo una cartera de pedidos de aeronaves comerciales de 9.037 unidades a marzo de 2026, mientras que la cartera combinada de Airbus y Boeing se mantuvo por encima de 15.000 aeronaves en 2026.[1]Airbus, "Resultados del primer trimestre de 2026," Airbus, airbus.com Dado que cada aeronave de pasillo único utiliza cerca de 50 abrazaderas de banda en V y abrazaderas relacionadas en motores, conductos e instalaciones de estructura, esas carteras de pedidos se convierten en demanda recurrente de componentes a lo largo de un extenso horizonte de producción. El mercado de abrazaderas de banda para aeronaves también está siendo impulsado por normas ambientales más estrictas y objetivos de eficiencia de combustible, que están aumentando el interés en materiales más ligeros y diseños de abrazaderas más integrados en los nuevos programas de aeronaves. La demanda de reemplazo añade una segunda capa de apoyo, ya que la flota global promedió 15,1 años de antigüedad en 2025, y las aeronaves más antiguas requieren actividades de inspección y reemplazo más frecuentes en sistemas con alta densidad de abrazaderas. La competencia se mantiene activa en lugar de concentrada, ya que proveedores aeroespaciales diversificados y fabricantes especializados de abrazaderas compiten a través del estatus de proveedor aprobado, experiencia en materiales y profundidad de certificación, mientras que los largos ciclos de certificación aún ralentizan la entrada rápida de nuevos competidores en el mercado de abrazaderas de banda para aeronaves.

Conclusiones Clave del Informe

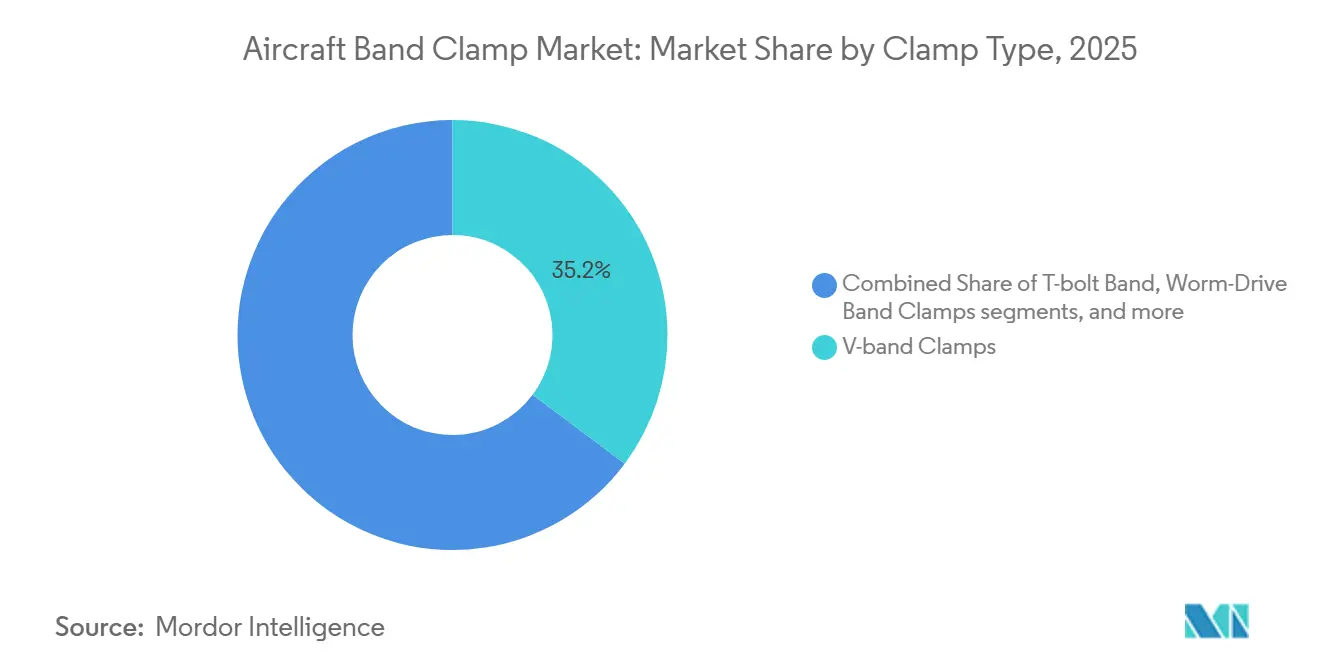

- Por tipo de abrazadera, las abrazaderas de banda en V representaron el 35,21% del mercado de abrazaderas de banda para aeronaves en 2025, mientras que se proyecta que las abrazaderas de soporte de cuna con pestillo crezcan a una CAGR del 6,83% hasta 2031.

- Por material, el acero inoxidable capturó una participación del 46,65% en 2025, mientras que se prevé que el titanio crezca a una CAGR del 7,22% hasta 2031.

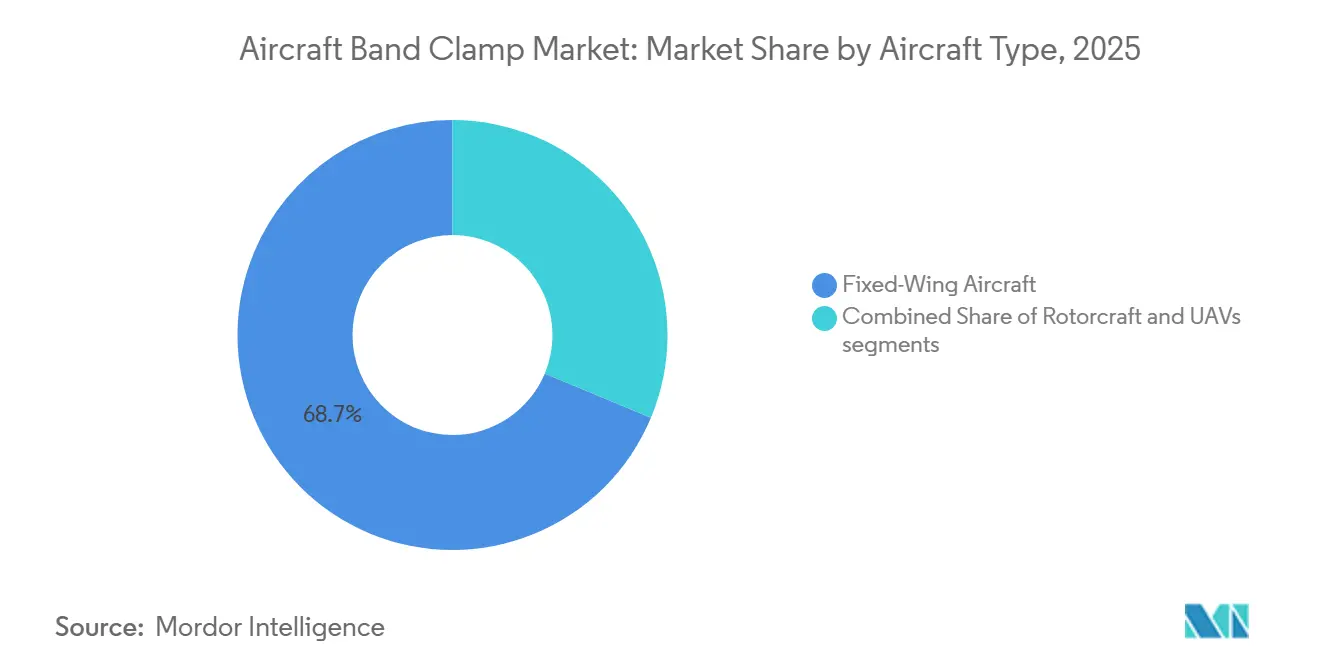

- Por tipo de aeronave, las aeronaves de ala fija mantuvieron una participación del 68,71% en 2025, mientras que se proyecta que los vehículos aéreos no tripulados se expandan a una CAGR del 8,42% hasta 2031.

- Por aplicación, los ensamblajes de estructura representaron el 38,32% del mercado de abrazaderas de banda para aeronaves en 2025, mientras que se proyecta que los sistemas eléctricos crezcan a una CAGR del 7,51% hasta 2031.

- Por usuario final, los fabricantes de equipos originales comandaron una participación del 69,91% en 2025, mientras que se prevé que el mercado de posventa crezca a una CAGR del 6,77% hasta 2031.

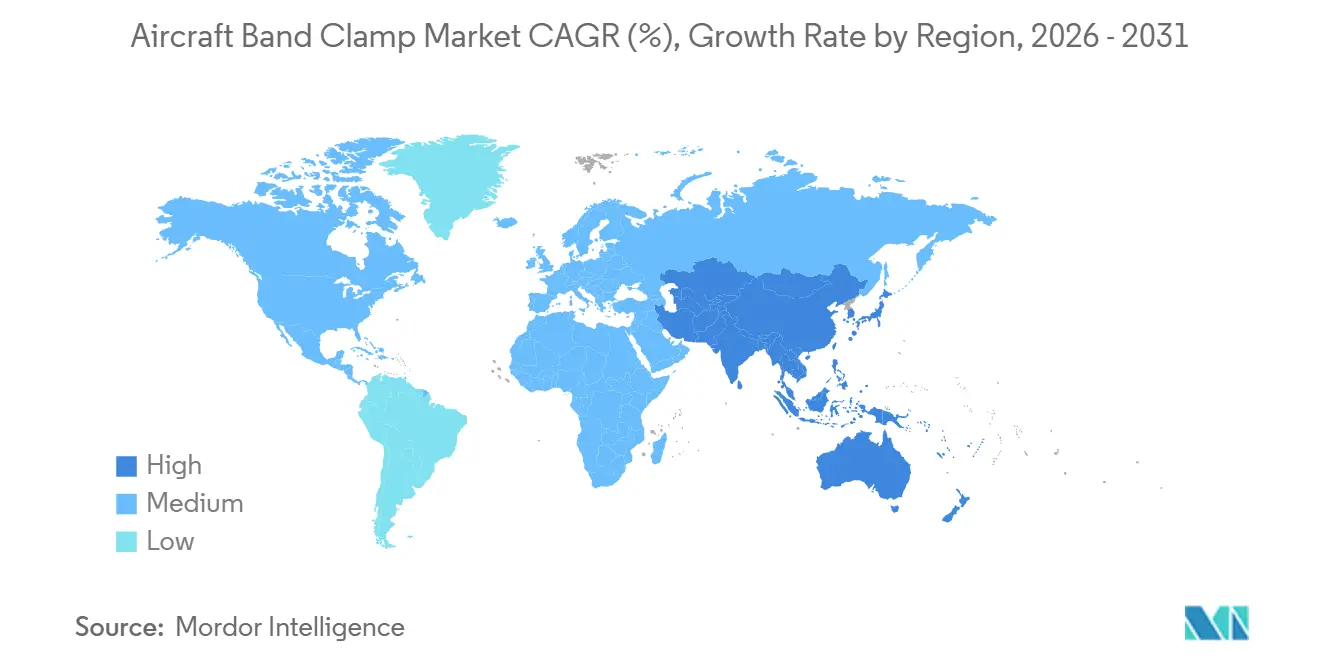

- Por geografía, Asia-Pacífico mantuvo el 34,45% de la participación del mercado de abrazaderas de banda para aeronaves en 2025, y se prevé que la región se expanda a una CAGR del 7,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Abrazaderas de Banda para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la cartera de pedidos de producción de aeronaves | +1.4% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la demanda de reemplazo de abrazaderas en mantenimiento, reparación y revisión | +1.1% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor adquisición de aeronaves de defensa | +0.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Normas más estrictas de emisiones y eficiencia de combustible | +0.7% | Global, con aplicación regulatoria temprana en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Abrazaderas de titanio fabricadas por manufactura aditiva | +0.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Necesidades de ciclos térmicos en sistemas híbrido-eléctricos | +0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Cartera de Pedidos de Producción de Aeronaves Sostiene la Demanda de Componentes de Fabricantes de Equipos Originales

El mercado de abrazaderas de banda para aeronaves sigue estrechamente vinculado a las tasas de construcción de aeronaves, ya que cada nuevo conjunto de piezas requiere abrazaderas calificadas por el fabricante de equipos originales durante el primer ensamblaje. Airbus mantenía una cartera de pedidos de aeronaves comerciales de 9.037 unidades a marzo de 2026, y la cartera combinada de Airbus y Boeing se mantuvo por encima de 15.000 aeronaves en 2026, proporcionando a los proveedores una visibilidad clara de la demanda de producción futura. Airbus también entregó 793 aeronaves comerciales en 2025, lo que demuestra que la cartera de pedidos ya se está traduciendo en volumen de componentes instalados en los programas activos.[2]Fuente: Airbus, "793 entregas de aeronaves comerciales en 2025," Airbus, airbus.com Esta cartera de pedidos respalda la planificación anticipada de materiales, capacidad de certificación y acuerdos de suministro a largo plazo en el mercado de abrazaderas de banda para aeronaves. Al mismo tiempo, los cuellos de botella en la cadena de suministro costaron a las aerolíneas más de USD 11.000 millones en 2025, manteniendo aeronaves más antiguas en servicio por más tiempo y aumentando la demanda de reemplazo junto con la demanda de nueva producción. El resultado es un patrón de demanda duradero de dos canales en el que las nuevas construcciones y el servicio prolongado de la flota mantienen elevados los volúmenes de abrazaderas.

Normas Más Estrictas de Emisiones y Eficiencia de Combustible Aceleran la Reducción de Peso

El mercado de abrazaderas de banda para aeronaves está siendo reconfigurado por normas ambientales más estrictas que recompensan el menor peso y un diseño de sistemas más eficiente. La Organización de Aviación Civil Internacional adoptó una norma de CO2 en marzo de 2026 que es un 10% más estricta para los nuevos diseños de tipos de aeronaves a partir de 2031, lo que aumenta la presión sobre los fabricantes para reducir la masa en estructuras y sistemas.[3]Organización de Aviación Civil Internacional, "Las nuevas aeronaves enfrentarán normas ambientales más estrictas," Organización de Aviación Civil Internacional, icao.int La primera fase del Sistema de Compensación y Reducción de Carbono para la Aviación Internacional, de 2024 a 2026, ya requiere que 690 operadores de aeronaves monitoreen y compensen las emisiones por encima del 85% de los niveles de 2019, manteniendo la reducción del consumo de combustible en la agenda de aerolíneas y proveedores. Ese contexto normativo mejora el caso de las abrazaderas de titanio y aleación de aluminio en aplicaciones donde el acero inoxidable ha sido durante mucho tiempo la opción estándar. También respalda diseños de abrazaderas multifunción que reducen el número de piezas, simplifican la instalación y reducen la carga de peso de los ensamblajes circundantes. A mediano plazo, es probable que estas normas desplacen más valor hacia materiales ligeros, incluso si sus costos unitarios se mantienen por encima de los de las opciones convencionales.

Expansión de la Demanda de Reemplazo de Abrazaderas en Mantenimiento, Reparación y Revisión Derivada del Envejecimiento de la Flota Global

El mercado de abrazaderas de banda para aeronaves está experimentando una mayor demanda de reemplazo a medida que la flota global envejece y permanece en servicio por más tiempo. La Asociación Internacional de Transporte Aéreo situó la antigüedad promedio de las aeronaves comerciales en 15,1 años en 2025, con aeronaves de pasajeros en 12,8 años y aeronaves de carga en 19,6 años, lo que aumenta la intensidad del mantenimiento en sistemas con alta densidad de abrazaderas. En aplicaciones de motores y líneas hidráulicas, las abrazaderas requieren inspección regular y reemplazo programado, por lo que las flotas maduras convierten los eventos de mantenimiento rutinario en demanda recurrente. El borrador suministrado señala que una gran parte de la flota operativa renueva su inventario de abrazaderas en un ciclo rotativo de 2 a 3 años, lo que ayuda a mantener estable la demanda de servicio incluso cuando los programas de producción fluctúan, lo cual es una de las razones por las que se proyecta que el canal de posventa en el mercado de abrazaderas de banda para aeronaves crezca más rápido que el mercado general hasta 2031. Asia-Pacífico añade impulso a este dinamismo, ya que la expansión de la capacidad regional de mantenimiento, reparación y revisión amplía la base de compradores aprobados y proveedores de reemplazo certificados.

Las Mayores Adquisiciones de Aeronaves de Defensa Amplían la Base de Plataformas Direccionables

Las adquisiciones de defensa están ampliando la base de plataformas direccionables para el mercado de abrazaderas de banda para aeronaves más allá de la aviación comercial. El presupuesto del año fiscal 2026 del Departamento de Defensa de los Estados Unidos asignó USD 68.300 millones para aeronaves y sistemas relacionados, incluyendo múltiples F-35, F-15EX Eagle II y tanqueros KC-46A, además de financiar los programas B-21 Raider y F-47. Estas aeronaves utilizan abrazaderas de banda en sistemas de escape, hidráulicos y de conducción de combustible, y los estándares de calificación militar generalmente requieren una trazabilidad más estricta y tolerancias más precisas que los de los programas de aeronaves comerciales. Eso eleva el valor de ingresos de cada unidad aprobada incluso cuando los volúmenes de producción absolutos se mantienen por debajo de los de los aviones de pasillo único. La demanda de defensa también se está ampliando en Europa y partes de la región Asia-Pacífico, lo que beneficia a los proveedores que ya operan bajo marcos de calidad y aprobación aeroespacial. Una vez que estos programas entren en servicio, también crearán décadas de demanda de posventa, lo que le da al mercado de abrazaderas de banda para aeronaves una larga cola de reemplazo más allá de la ventana de producción inicial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de los metales | -0.6% | Global, aguda para los fabricantes de América del Norte y Europa dependientes de esponja no china | Mediano plazo (2-4 años) |

| Largos ciclos de certificación de aeronavegabilidad | -0.5% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de acoplamientos de liberación rápida sin banda | -0.3% | América del Norte y Europa, especialmente en aplicaciones de mantenimiento, reparación y revisión y fabricantes de equipos originales de aeronaves de pasillo único | Mediano plazo (2-4 años) |

| Interrupciones en el suministro de varilla de alambre especial | -0.4% | Global, con exposición aguda en Asia-Pacífico y proveedores vinculados a fuentes de materias primas concentradas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de los Metales Comprime la Previsibilidad de los Márgenes

La volatilidad de las materias primas sigue siendo un lastre para el mercado de abrazaderas de banda para aeronaves porque el titanio y las aleaciones especiales importan más a medida que los programas de reducción de peso ganan tracción. Los proveedores de abrazaderas a menudo trabajan bajo acuerdos de precio fijo o a largo plazo, por lo que los cambios repentinos en los costos de insumos no siempre se trasladan a los clientes con rapidez. Esta presión es más visible para los fabricantes que intentan escalar sus ofertas de titanio mientras preservan los márgenes bajo contratos aeroespaciales aprobados. El problema va más allá de los precios, ya que la concentración del suministro y las perturbaciones geopolíticas también pueden afectar la disponibilidad, los plazos de entrega y la estrategia de inventario. Los proveedores con mayor profundidad de abastecimiento o mejor disciplina de compras están mejor posicionados para absorber estas fluctuaciones que los competidores más pequeños. Aun así, el mercado de abrazaderas de banda para aeronaves puede experimentar una sustitución de materiales más lenta cuando los compradores se vuelven cautelosos durante períodos de economía inestable de las aleaciones.

Los Largos Ciclos de Certificación de Aeronavegabilidad Ralentizan la Introducción de Nuevos Productos

Los plazos de certificación se están alargando, y eso ralentiza la adopción comercial de nuevos diseños en el mercado de abrazaderas de banda para aeronaves. El borrador suministrado indica que los ciclos de aprobación de la Administración Federal de Aviación y la Agencia Europea de Seguridad Aérea para nuevos componentes aeroespaciales ahora se extienden a 4-5 años, frente a los 12-24 meses históricos, tras un período de mayor escrutinio de calidad en toda la cadena de suministro comercial. La Administración Federal de Aviación y la Agencia Europea de Seguridad Aérea enmendaron sus Procedimientos de Implementación Técnica en junio de 2025, lo que simplificó la validación bilateral para algunos cambios de diseño, pero aún dejó las desviaciones importantes sujetas a los requisitos de aprobación completa.[4]Administración Federal de Aviación y Agencia de Seguridad Aérea de la Unión Europea, "Procedimientos de Implementación Técnica para la Certificación de Aeronavegabilidad y Medioambiental, Enmienda 1 a la Revisión 7," Administración Federal de Aviación, faa.gov Las abrazaderas de titanio fabricadas por manufactura aditiva y los productos con sensores integrados, por lo tanto, enfrentan un largo camino antes de que el trabajo de ingeniería se convierta en ingresos registrados, lo que crea una ventaja estructural para los titulares ya incluidos en las listas de proveedores aprobados de los fabricantes de equipos originales y los principales proveedores de mantenimiento, reparación y revisión. También aumenta la carga de financiamiento para los nuevos participantes, ya que deben cubrir los costos de cumplimiento, pruebas y documentación durante años antes de alcanzar la producción a escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Abrazadera: Las Abrazaderas de Banda en V Mantienen el Liderazgo Mientras las Variantes Integradas Ganan Velocidad

Las abrazaderas de banda en V representaron el 35,21% de los ingresos en 2025, convirtiéndolas en la categoría de producto líder en el mercado de abrazaderas de banda para aeronaves. Su liderazgo proviene del uso generalizado en conductos de escape de motores a reacción, sistemas de sangrado de aire y conexiones de unidades de potencia auxiliar, donde el sellado seguro y la capacidad de mantenimiento repetido son esenciales. Estas instalaciones experimentan intensos ciclos térmicos, vibración y acceso frecuente para mantenimiento, por lo que los operadores prefieren un formato que pueda mantener la fuerza de sujeción durante eventos de servicio repetidos. Ese requisito mantiene los diseños de banda en V firmemente integrados en muchas plataformas comerciales de pasillo único y en aeronaves militares que operan bajo condiciones térmicas exigentes. Las abrazaderas de perno en T siguieron con un uso sólido en conducción de combustible y líneas hidráulicas de alta presión, mientras que las variantes de tornillo sin fin siguieron siendo importantes en conductos de baja presión y aplicaciones de distribución de aire.

Se prevé que las abrazaderas de soporte de cuna con pestillo crezcan a una CAGR del 6,83% hasta 2031, y este segmento del mercado de abrazaderas de banda para aeronaves está respaldado por diseños que combinan soporte estructural y sellado en una sola unidad. Los constructores de aeronaves están bajo presión para reducir el número de piezas, acortar el tiempo de instalación y simplificar el empaquetado alrededor de ensamblajes más compactos, lo que favorece estos productos integrados. Su atractivo es mayor en los programas de aeronaves de pasillo único de próxima generación, donde la eficiencia de producción ahora tiene más peso en las decisiones de diseño. Airbus comenzó la integración en serie de piezas de titanio por deposición de energía dirigida por alambre en el marco de la puerta de carga del A350 en 2026, demostrando cómo el diseño de producción se está moviendo hacia la consolidación y componentes con geometría más eficiente. Esa misma dirección de diseño respalda los formatos de abrazadera que hacen más que sujetar una unión, razón por la cual el crecimiento se está desplazando hacia variantes multifunción en el mercado de abrazaderas de banda para aeronaves.

Por Material: El Acero Inoxidable Domina Mientras el Titanio Gana Valor Estratégico

El acero inoxidable lideró la demanda de materiales con el 46,65% de los ingresos en 2025, lo que refleja su amplia base de calificación, perfil de costos equilibrado y adecuación para una amplia gama de usos aeroespaciales. Sigue siendo la opción predeterminada para muchas aplicaciones que no implican temperaturas extremas porque ofrece resistencia a la corrosión, durabilidad confiable y economía de fabricación predecible. La alta producción de las principales familias de aeronaves de pasillo único también refuerza esta posición, ya que la producción comercial controlada en costos sigue dependiendo en gran medida de soluciones de acero inoxidable probadas. Por eso el acero inoxidable continúa siendo el ancla de los programas de gran volumen incluso cuando los diseñadores de aeronaves buscan opciones más ligeras en ensamblajes seleccionados. Las aleaciones de aluminio mantienen un papel significativo en las instalaciones de estructura de menor carga donde la sensibilidad al peso es alta y la exposición térmica es menos severa.

Se proyecta que el titanio crezca a una CAGR del 7,22% hasta 2031, y el tamaño del mercado de abrazaderas de banda para aeronaves está ganando valor a medida que la presión por la reducción de peso y las capacidades de fabricación avanzada convergen. Las normas ambientales más estrictas de la Organización de Aviación Civil Internacional están aumentando la presión para eliminar peso a nivel de componente, lo que mejora el caso del titanio, donde los beneficios de rendimiento justifican un precio unitario más alto. El uso en serie por parte de Airbus de estructuras de titanio fabricadas de forma aditiva en 2026 también señala que las vías de calificación aeroespacial para piezas complejas de titanio se están volviendo más prácticas a escala de producción. Norsk Titanium declaró que la calificación de titanio por deposición de energía dirigida por arco de plasma para estructuras críticas de vuelo entregó una reducción de costos del 20% al 35% en comparación con las forjas mecanizadas, fortaleciendo el caso económico para los componentes de titanio con geometría compleja. Como resultado, el titanio se está convirtiendo en el material que más claramente cambia la combinación de valor dentro de la industria de abrazaderas de banda para aeronaves.

Por Tipo de Aeronave: Las Aeronaves de Ala Fija Anclan la Demanda Mientras los Vehículos Aéreos No Tripulados se Expanden Más Rápido

Las aeronaves de ala fija representaron el 68,71% de los ingresos en 2025, manteniendo a este grupo de plataformas en el centro del mercado de abrazaderas de banda para aeronaves. La producción comercial de aeronaves de pasillo único impulsa el mayor volumen anual de abrazaderas porque esas aeronaves se construyen en números mucho mayores que la mayoría de las otras plataformas de aviación. Los programas militares de ala fija añaden una capa de mayor valor porque los ensamblajes de escape, hidráulicos y de conducción de combustible a menudo requieren una calificación más estricta y materiales más duraderos. La aviación general contribuye con una base de requisitos más pequeña pero constante, especialmente en aplicaciones de estructura y conductos que dependen de largos ciclos de productos aprobados. Esta combinación hace de las aeronaves de ala fija el ancla de volumen para los proveedores que planifican capacidad, gasto en calificación e inventario de materiales.

Se prevé que los vehículos aéreos no tripulados crezcan a una CAGR del 8,42% hasta 2031, convirtiéndolos en la plataforma de más rápido crecimiento en el mercado de abrazaderas de banda para aeronaves. Sus abrazaderas difieren de las de las aeronaves tripuladas porque el empaquetado compacto, la vibración persistente y los ciclos de reemplazo más cortos importan más en estructuras más pequeñas. Eso le da a los proveedores ágiles espacio para adaptar productos para sistemas de baterías, configuraciones de propulsión compactas y conducción densa de electrónica sin competir únicamente en las categorías más maduras. Los aeronaves de ala rotatoria continúan proporcionando una capa intermedia estable de demanda, respaldada en parte por Airbus Helicopters que reportó una cartera de pedidos de 1.060 unidades en el primer trimestre de 2026. A medida que las flotas de drones militares y comerciales se expanden, los diseños enfocados en vehículos aéreos no tripulados pueden convertirse en uno de los caminos de diferenciación más claros dentro de la industria de abrazaderas de banda para aeronaves.

Por Aplicación: Los Ensamblajes de Estructura Lideran Mientras los Sistemas Eléctricos Ganan Impulso

Los ensamblajes de estructura representaron el 38,32% de los ingresos en 2025, lo que les otorgó la base de instalación más amplia en el mercado de abrazaderas de banda para aeronaves. Estas abrazaderas aparecen en conducción estructural, soporte de conductos y puntos de fijación general en casi todas las plataformas de aeronaves, lo que explica la escala del segmento. Los componentes de motor se consideran una aplicación de alto valor porque la resistencia al calor, la amortiguación de vibraciones y la profundidad de calificación aumentan el valor de cada pieza aprobada. Los sistemas hidráulicos y de combustible también siguen siendo importantes porque la tolerancia a fallos es baja y los operadores dependen de diseños resistentes a la corrosión y probados a la fatiga durante largas vidas de servicio. Esta distribución en múltiples subsistemas ayuda al mercado de abrazaderas de banda para aeronaves a mantenerse resiliente cuando un área de programa se desacelera.

Se proyecta que los sistemas eléctricos crezcan a una CAGR del 7,51% hasta 2031, y esta porción del mercado general está siendo impulsada por la creciente densidad de arneses de cableado en las plataformas de aeronaves más nuevas. Los controles de vuelo por cable, la aviónica avanzada, el entretenimiento a bordo y la propulsión electrificada añaden tendidos de cables que requieren conducción segura y separación térmica. Estas necesidades se vuelven más exigentes en plataformas híbrido-eléctricas y de despegue y aterrizaje vertical eléctrico, donde las vías de alta tensión requieren sistemas de retención calificados y una gestión térmica más estricta. La hoja de ruta de la Administración Federal de Aviación y la Red de Autoridades Nacionales de Aviación para la certificación de movilidad aérea avanzada destacó el trabajo de aeronavegabilidad de hidrógeno e híbrido-eléctrico durante 2026 y 2027, lo que respalda una actividad de calificación más temprana en torno al hardware de gestión de cables. Ese cambio debería desplazar más valor de abrazaderas hacia las arquitecturas eléctricas, incluso si los ensamblajes de estructura siguen siendo el grupo de aplicación más grande durante el período de pronóstico.

Por Usuario Final: Los Fabricantes de Equipos Originales Dominan el Gasto Actual Mientras el Crecimiento del Mercado de Posventa Supera al Total

Los fabricantes de equipos originales representaron el 69,91% de los ingresos en 2025, por lo que la demanda de primera construcción sigue siendo el canal más grande en el mercado de abrazaderas de banda para aeronaves. Esta posición refleja las estrictas normas de piezas aprobadas en Boeing, Airbus y los principales contratistas de defensa, donde la entrada de proveedores depende de la profundidad de calificación y la consistencia en la entrega. Las grandes líneas de ensamblaje también proporcionan una demanda predecible, lo que ayuda a los proveedores establecidos a planificar la producción y negociar acuerdos de suministro más largos. Esos acuerdos a menudo se extienden por 3 a 5 años, estabilizando los ingresos para los titulares y elevando las barreras de cambio para los nuevos participantes. Mientras los principales fabricantes de aeronaves continúen aumentando su producción, la demanda de los fabricantes de equipos originales seguirá siendo la base del mercado de abrazaderas de banda para aeronaves.

Se prevé que la demanda del mercado de posventa crezca a una CAGR del 6,77% hasta 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento. La Asociación Internacional de Transporte Aéreo señaló que los cuellos de botella en la cadena de suministro continuaron restringiendo la renovación de la flota de las aerolíneas en 2025, lo que respalda vidas de servicio más largas para las aeronaves existentes y más actividad de mantenimiento recurrente. Eso amplía la base instalada direccionable para abrazaderas de reemplazo certificadas en sistemas de motores, hidráulicos y conductos. El mantenimiento enfocado en motores es especialmente relevante porque las abrazaderas de banda en V están concentradas en los compartimentos de motores, alineando una gran categoría de productos con un canal de servicio en crecimiento y otorgando al mercado de posventa un papel cada vez más importante en la industria de abrazaderas de banda para aeronaves, aunque los fabricantes de equipos originales continúen dominando el gasto total.

Análisis Geográfico

Asia-Pacífico representó el 34,45% de los ingresos en 2025 y se prevé que crezca a una CAGR del 7,16% hasta 2031, convirtiéndola en la región con la mayor participación y el crecimiento más rápido en el mercado de abrazaderas de banda para aeronaves. China, India, Japón y Corea del Sur respaldan cada uno la demanda a través de combinaciones distintas de crecimiento de flota, programas aeroespaciales autóctonos, desarrollo de proveedores y expansión del mantenimiento, reparación y revisión. Japón añade profundidad industrial a través de su papel en las aeroestructuras del programa B787, mientras que Corea del Sur añade demanda militar a través de plataformas de aeronaves producidas localmente. India se está volviendo cada vez más relevante a medida que el crecimiento de las aerolíneas y una base de mantenimiento local en expansión impulsan un mayor abastecimiento de componentes certificados en la región. Con el abastecimiento de los fabricantes de equipos originales desplazándose gradualmente hacia el este, Asia-Pacífico probablemente ampliará su ventaja en el mercado de abrazaderas de banda para aeronaves durante el período de pronóstico.

América del Norte ocupó el segundo lugar en 2025, respaldada por la producción de Boeing y la escala de la base de aviación de defensa de los Estados Unidos. El presupuesto de defensa del año fiscal 2026 de los Estados Unidos incluyó 47 F-35, 21 F-15EX Eagle II y 15 tanqueros KC-46A, lo que mantiene un sólido flujo de demanda de abrazaderas de grado militar en sistemas de propulsión y estructura. La política interna también respalda el suministro local al fomentar aranceles al acero y normas de abastecimiento de defensa que favorecen la fabricación cercana a la demanda del programa, otorgando a los proveedores norteamericanos una ventaja en el trabajo de defensa aprobado, incluso cuando la región Asia-Pacífico crece más rápido en el mercado más amplio de abrazaderas de banda para aeronaves.

Europa ocupó el tercer lugar por ingresos, anclada por la producción de Airbus en Toulouse, Hamburgo y Broughton, y por el aumento del gasto en defensa de la Organización del Tratado del Atlántico Norte. Airbus orientó alrededor de 870 entregas de aeronaves comerciales en 2026 y reportó una cartera de pedidos de helicópteros de 1.060 unidades en el primer trimestre de 2026, lo que sostiene una amplia base de demanda regional. América del Sur sigue siendo más pequeña pero se beneficia de la actividad vinculada a Embraer, mientras que Oriente Medio y África están construyendo demanda local a través de inversiones en mantenimiento, reparación y revisión y ambiciones aeroespaciales más amplias. Turquía también añade un conjunto de oportunidades emergentes a medida que los programas de aeronaves nacionales aumentan la necesidad de suministro de componentes calificados localmente.

Panorama Competitivo

El mercado de abrazaderas de banda para aeronaves muestra una concentración moderada, con los 5 a 6 principales actores representando entre el 45% y el 55% de los ingresos globales, y ninguna empresa individual con más del 20%. Esa estructura mantiene los precios disciplinados mientras aún deja espacio para la diferenciación de productos, la solidez en certificación y la ingeniería específica para el cliente. El grupo líder combina proveedores aeroespaciales diversificados, como Parker-Hannifin y Eaton, con fabricantes de abrazaderas más especializados, como NORMA Group, Clampco Products y Oetiker Group. La escala importa porque el estatus de proveedor aprobado, la capacidad de pruebas y el acceso a materiales crean barreras de entrada que los nuevos participantes más pequeños tienen dificultades para superar rápidamente. Al mismo tiempo, la larga cola de proveedores regionales evita que el mercado de abrazaderas de banda para aeronaves se consolide de forma estrecha.

Howmet Aerospace realizó el movimiento de consolidación más claro en 2026, completando la adquisición de Consolidated Aerospace Manufacturing por USD 1.800 millones en abril de 2026 y añadiendo Brunner Manufacturing en febrero de 2026 por casi USD 120 millones. Estas transacciones profundizan la posición de Howmet en las categorías de sujeción y accesorios de fluidos adyacentes, mejorando potencialmente el acceso a los programas de ensamblaje de estructura donde la adquisición de abrazaderas a menudo está vinculada a hardware relacionado. NORMA Group también reconfiguró su cartera en febrero de 2026 al vender su negocio de Gestión del Agua. En conjunto, estas acciones muestran que el posicionamiento estratégico en el mercado de abrazaderas de banda para aeronaves está siendo impulsado cada vez más tanto por adquisiciones como por el reenfoque de la cartera.

La competencia por debajo del nivel superior se centra en la innovación de materiales, la geometría específica para cada aplicación y una respuesta más rápida a los requisitos de nuevas plataformas. Los diseños relacionados con vehículos aéreos no tripulados, las abrazaderas de conducción eléctrica y las variantes de titanio ligero representan las oportunidades más claras para los proveedores de nivel medio que buscan evitar la competencia directa de precios en líneas de productos maduras. Eaton se beneficia de una amplia presencia aeroespacial en aplicaciones de conductos, antihielo y control ambiental. Al mismo tiempo, Parker-Hannifin puede fortalecer la retención de clientes al suministrar abrazaderas como parte de paquetes de sistemas más grandes, manteniendo el mercado de abrazaderas de banda para aeronaves activo en lugar de fragmentado, con los titulares manteniendo ventajas significativas pero sin suficiente control para cerrar la competencia en nuevos nichos.

Líderes de la Industria de Abrazaderas de Banda para Aeronaves

Parker-Hannifin Corporation

Eaton Corporation plc

Oetiker Group

Clampco Products, Inc.

NORMA Group SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Howmet Aerospace adquirió Consolidated Aerospace Manufacturing, LLC de Stanley Black & Decker por aproximadamente USD 1.800 millones. Este movimiento integró la cartera de sujetadores de precisión y accesorios de fluidos de Consolidated Aerospace Manufacturing, que incluye productos adyacentes a las abrazaderas aeroespaciales, en el segmento de Sistemas de Sujeción de Howmet.

- Marzo de 2026: El Consejo de la Organización de Aviación Civil Internacional adoptó una nueva norma de emisiones de CO2, endureciendo los límites en un 10% para los nuevos diseños de aeronaves de gran tamaño. Con entrada en vigor el 3 de agosto de 2026, este movimiento subraya el creciente énfasis en los componentes aeroespaciales ligeros, como las abrazaderas de banda de aleación de titanio.

- Enero de 2026: Airbus SE comenzó a integrar piezas de titanio por deposición de energía dirigida por alambre en el marco de la puerta de carga del A350. Esto marcó la primera aplicación industrial a escala de titanio estructural fabricado de forma aditiva en una aeronave producida comercialmente, con implicaciones para las estrategias de adquisición de abrazaderas de titanio.

Alcance del Informe Global del Mercado de Abrazaderas de Banda para Aeronaves

Las abrazaderas de banda para aeronaves son dispositivos de sujeción metálicos especializados. Estas abrazaderas son aptas para unir y asegurar componentes cilíndricos, incluyendo tuberías, tubos, sistemas de escape y conductos. Valoradas por su alta resistencia estructural y resistencia a la vibración, estas abrazaderas ligeras también ofrecen una instalación rápida.

El mercado de abrazaderas de banda para aeronaves está segmentado por tipo de abrazadera, material, tipo de aeronave, aplicación, usuario final y geografía. Por tipo de abrazadera, el mercado está segmentado en abrazaderas de banda en V, abrazaderas de banda con perno en T, abrazaderas de banda de tornillo sin fin, abrazaderas de soporte de cuna con pestillo y otras abrazaderas de banda. Por material, el mercado está segmentado en acero inoxidable, titanio, aleaciones de aluminio, níquel y otros. Por tipo de aeronave, el mercado está segmentado en aeronaves de ala fija, aeronaves de ala rotatoria y vehículos aéreos no tripulados. Por aplicación, el mercado está segmentado en ensamblajes de estructura, componentes de motor, sistemas hidráulicos, sistemas de combustible y sistemas eléctricos. Por usuario final, el mercado está segmentado en fabricante de equipos originales y posventa. El informe también cubre los tamaños de mercado y los pronósticos en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Abrazaderas de Banda en V |

| Abrazaderas de Banda con Perno en T |

| Abrazaderas de Banda de Tornillo sin Fin |

| Abrazadera de Soporte de Cuna con Pestillo |

| Otras Abrazaderas de Banda |

| Acero Inoxidable |

| Titanio |

| Aleaciones de Aluminio |

| Níquel |

| Otros |

| Aeronaves de Ala Fija | Aviación Comercial | Pasillo Único |

| Pasillo Doble | ||

| Aviones Regionales | ||

| Aviación Militar | Aviones de Combate | |

| Aeronaves de Transporte | ||

| Aeronaves de Misión Especial | ||

| Aviación General | Avión Ejecutivo | |

| Aeronaves de Pistón y Turbofán | ||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | |

| Helicópteros Militares | ||

| Vehículos Aéreos No Tripulados | ||

| Ensamblajes de Estructura |

| Componentes de Motor |

| Sistemas Hidráulicos |

| Sistemas de Combustible |

| Sistemas Eléctricos |

| Fabricante de Equipos Originales |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Abrazadera | Abrazaderas de Banda en V | ||

| Abrazaderas de Banda con Perno en T | |||

| Abrazaderas de Banda de Tornillo sin Fin | |||

| Abrazadera de Soporte de Cuna con Pestillo | |||

| Otras Abrazaderas de Banda | |||

| Por Material | Acero Inoxidable | ||

| Titanio | |||

| Aleaciones de Aluminio | |||

| Níquel | |||

| Otros | |||

| Por Tipo de Aeronave | Aeronaves de Ala Fija | Aviación Comercial | Pasillo Único |

| Pasillo Doble | |||

| Aviones Regionales | |||

| Aviación Militar | Aviones de Combate | ||

| Aeronaves de Transporte | |||

| Aeronaves de Misión Especial | |||

| Aviación General | Avión Ejecutivo | ||

| Aeronaves de Pistón y Turbofán | |||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | ||

| Helicópteros Militares | |||

| Vehículos Aéreos No Tripulados | |||

| Por Aplicación | Ensamblajes de Estructura | ||

| Componentes de Motor | |||

| Sistemas Hidráulicos | |||

| Sistemas de Combustible | |||

| Sistemas Eléctricos | |||

| Por Usuario Final | Fabricante de Equipos Originales | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para las abrazaderas de banda para aeronaves hasta 2031?

Se espera que el tamaño del mercado de abrazaderas de banda para aeronaves crezca de USD 253,23 millones en 2025 a USD 267,44 millones en 2026 y se prevé que alcance USD 349,89 millones en 2031 a una CAGR del 5,52% durante 2026-2031.

¿Qué tipo de abrazadera lidera la demanda actual?

Las abrazaderas de banda en V lideraron con una participación del 35,21% en 2025 porque se utilizan ampliamente en conductos de escape de motores, sistemas de sangrado de aire y conexiones de unidades de potencia auxiliar.

¿Por qué el titanio está ganando más atención en los componentes de aeronaves?

Se prevé que el titanio crezca a una CAGR del 7,22% porque los constructores de aeronaves están bajo presión para reducir el peso y mejorar la eficiencia de combustible mientras mantienen la resistencia y el rendimiento térmico.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera tanto en escala como en crecimiento, con una participación del 34,45% en 2025 y una CAGR del 7,16% hasta 2031, respaldada por la expansión de la flota y la creciente capacidad regional de mantenimiento, reparación y revisión.

¿Qué tan importante es la demanda del mercado de posventa para los proveedores?

Se está volviendo más importante porque se proyecta que la demanda del mercado de posventa crezca a una CAGR del 6,77%, impulsada por una flota global más envejecida y una normalización más lenta en la renovación de aeronaves.

¿Qué tan concentrada es la competencia entre los proveedores?

La competencia es moderada, con las 5 a 6 principales empresas manteniendo entre el 45% y el 55% de los ingresos globales, lo que otorga a los titulares ventajas de escala pero aún deja espacio para especialistas en nichos.

Última actualización de la página el: