Tamanho e Participação do Mercado de Abraçadeiras de Banda para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 267.44 Milhões de dólares |

| Tamanho do Mercado (2031) | 349.89 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Abraçadeiras de Banda para Aeronaves por Mordor Intelligence

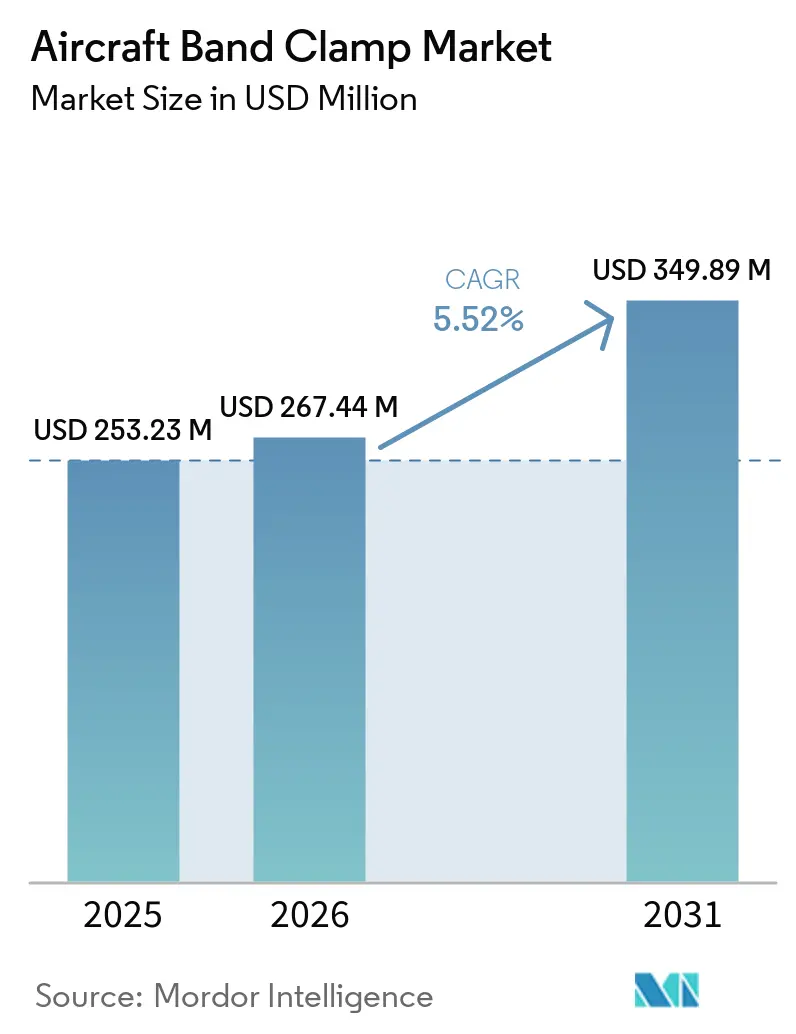

O mercado de abraçadeiras de banda para aeronaves foi avaliado em USD 253,23 milhões em 2025 e está projetado para crescer de USD 267,44 milhões em 2026 para USD 349,89 milhões até 2031, a uma CAGR de 5,52% no período de 2026 a 2031. Essa expansão constante é sustentada pelo ciclo de produção OEM mais forte em muitos anos, com a Airbus sozinha mantendo uma carteira de pedidos de aeronaves comerciais de 9.037 unidades em março de 2026, enquanto o pipeline combinado da Airbus e da Boeing permaneceu acima de 15.000 aeronaves em 2026.[1]Airbus, "Resultados do 1º Trimestre de 2026," Airbus, airbus.com Como cada aeronave de fuselagem estreita utiliza cerca de 50 abraçadeiras de banda em V e correlatas em motores, dutos e instalações de fuselagem, essas carteiras de pedidos se convertem em demanda recorrente por componentes ao longo de um longo horizonte de produção. O mercado de abraçadeiras de banda para aeronaves também está sendo impulsionado por regras ambientais mais rígidas e metas de eficiência de combustível, que estão aumentando o interesse em materiais mais leves e designs de abraçadeiras mais integrados em novos programas de aeronaves. A demanda por reposição acrescenta uma segunda camada de suporte, uma vez que a frota global tinha em média 15,1 anos de idade em 2025, e aeronaves mais antigas exigem atividades mais frequentes de inspeção e substituição em sistemas com alta concentração de abraçadeiras. A concorrência permanece ativa em vez de concentrada, pois fornecedores aeroespaciais diversificados e fabricantes especializados de abraçadeiras competem por meio de status de fornecedor aprovado, expertise em materiais e profundidade de qualificação, enquanto os longos ciclos de certificação ainda retardam a entrada rápida de novos participantes no mercado de abraçadeiras de banda para aeronaves.

Principais Conclusões do Relatório

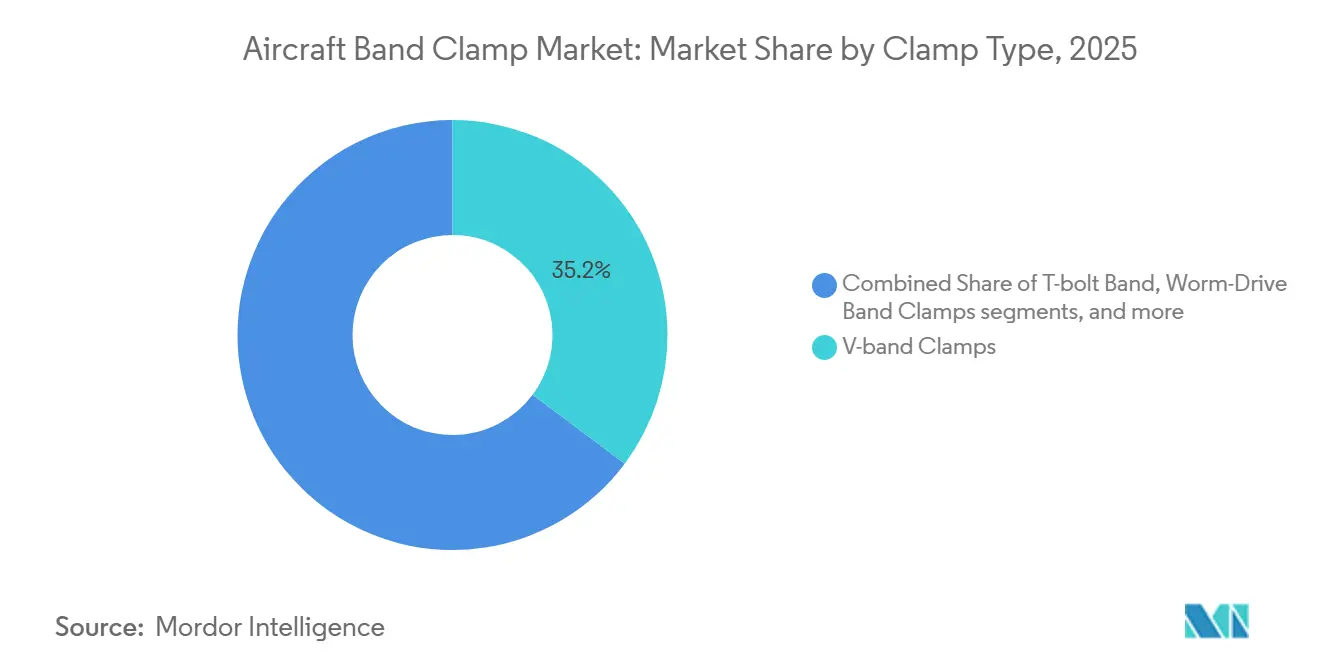

- Por tipo de abraçadeira, as abraçadeiras de banda em V representaram 35,21% do mercado de abraçadeiras de banda para aeronaves em 2025, enquanto as abraçadeiras de suporte de berço com trava estão projetadas para crescer a uma CAGR de 6,83% até 2031.

- Por material, o aço inoxidável capturou 46,65% de participação em 2025, enquanto o titânio está previsto para crescer a uma CAGR de 7,22% até 2031.

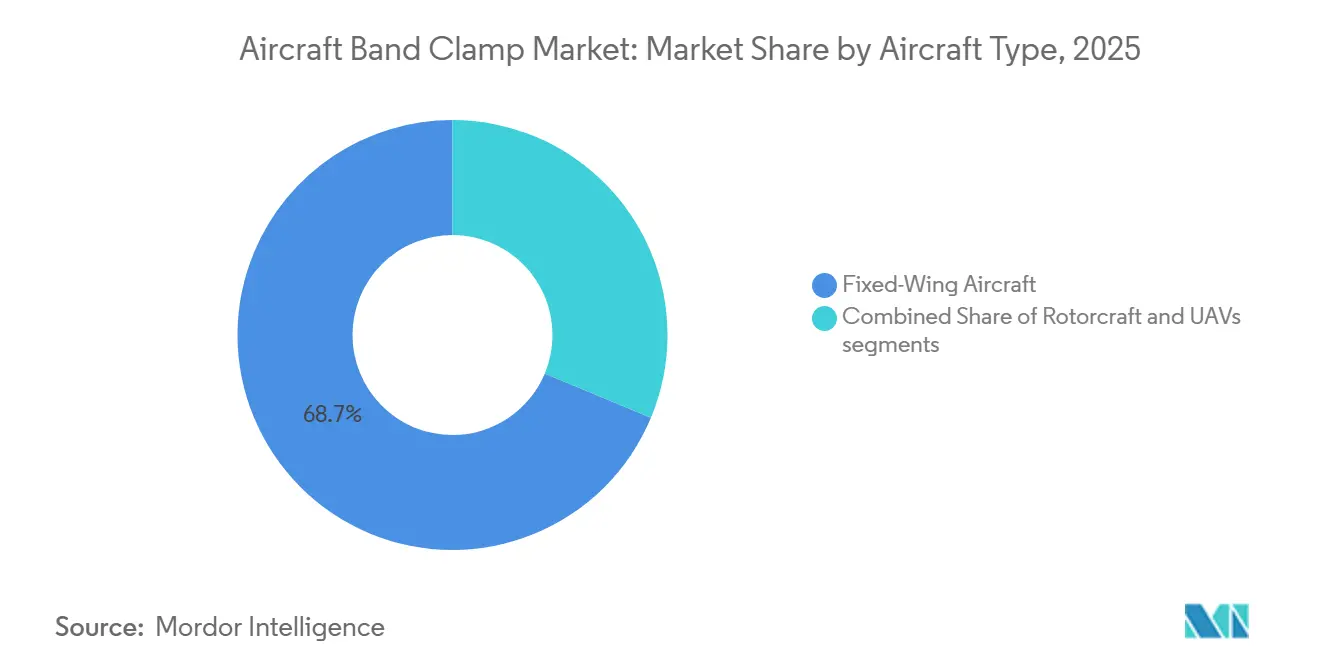

- Por tipo de aeronave, as aeronaves de asa fixa detinham 68,71% de participação em 2025, enquanto os VANTs estão projetados para expandir a uma CAGR de 8,42% até 2031.

- Por aplicação, os conjuntos de fuselagem representaram 38,32% do mercado de abraçadeiras de banda para aeronaves em 2025, enquanto os sistemas elétricos estão projetados para crescer a uma CAGR de 7,51% até 2031.

- Por usuário final, os OEMs detinham 69,91% de participação em 2025, enquanto o mercado de pós-venda está previsto para crescer a uma CAGR de 6,77% até 2031.

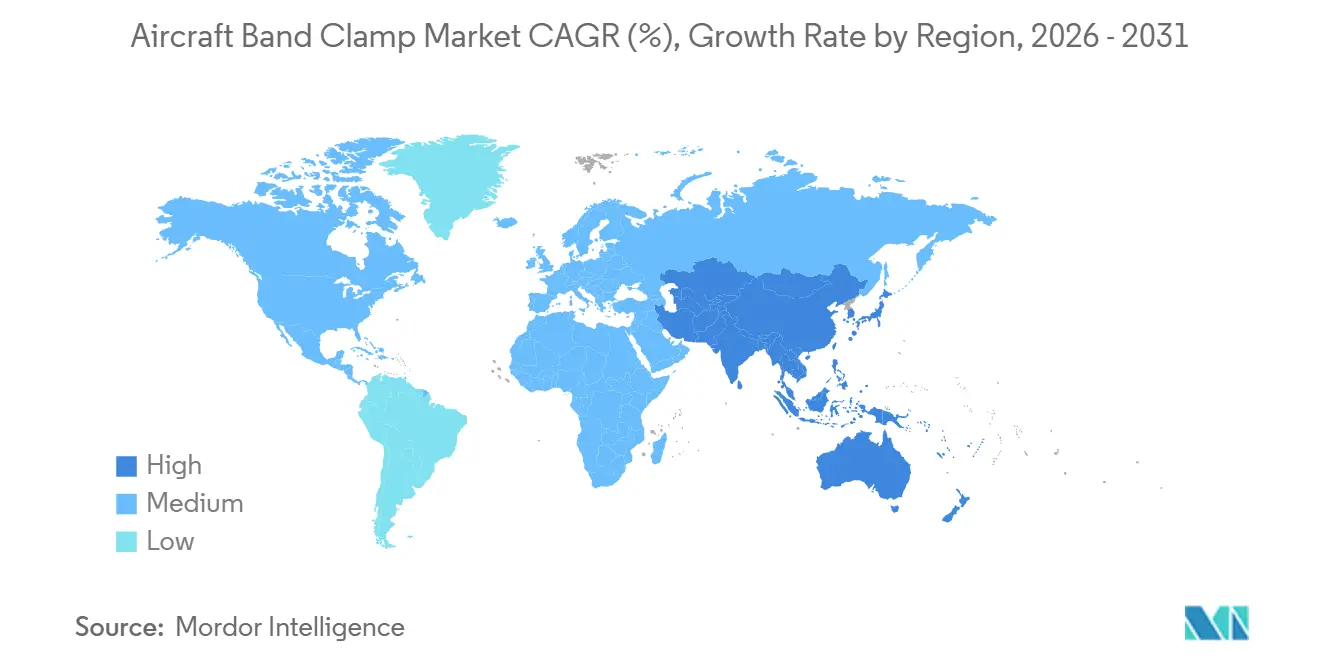

- Por geografia, a Ásia-Pacífico detinha 34,45% da participação do mercado de abraçadeiras de banda para aeronaves em 2025, e a região está prevista para expandir a uma CAGR de 7,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Abraçadeiras de Banda para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da carteira de pedidos de produção de aeronaves | +1.4% | Global, concentrado na América do Norte, Europa e APAC | Curto prazo (≤ 2 anos) |

| Expansão da demanda de reposição de abraçadeiras em MRO | +1.1% | Global, mais forte na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Maiores aquisições de aeronaves de defesa | +0.8% | América do Norte, Europa, APAC | Médio prazo (2 a 4 anos) |

| Normas mais rígidas de emissões e eficiência de combustível | +0.7% | Global, com aplicação regulatória antecipada na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Abraçadeiras de titânio fabricadas por manufatura aditiva | +0.5% | América do Norte e Europa, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Necessidades de ciclagem térmica híbrida-elétrica | +0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Carteira de Pedidos de Produção de Aeronaves Sustentando a Demanda de Componentes OEM

O mercado de abraçadeiras de banda para aeronaves permanece estreitamente vinculado às taxas de construção de aeronaves, pois cada novo conjunto de peças requer abraçadeiras qualificadas pelo OEM durante a primeira montagem. A Airbus mantinha uma carteira de pedidos de aeronaves comerciais de 9.037 unidades em março de 2026, e a carteira combinada da Airbus e da Boeing permaneceu acima de 15.000 aeronaves em 2026, proporcionando aos fornecedores visibilidade clara sobre a demanda futura de produção. A Airbus também entregou 793 aeronaves comerciais em 2025, o que demonstra que o pipeline de pedidos já está se traduzindo em volume de componentes instalados em programas ativos.[2]Fonte: Airbus, "793 Entregas de Aeronaves Comerciais em 2025," Airbus, airbus.com Essa carteira de pedidos apoia o planejamento antecipado de materiais, capacidade de certificação e acordos de fornecimento de longo prazo em todo o mercado de abraçadeiras de banda para aeronaves. Ao mesmo tempo, os gargalos na cadeia de suprimentos custaram às companhias aéreas mais de USD 11 bilhões em 2025, mantendo aeronaves mais antigas em serviço por mais tempo e aumentando a demanda por reposição paralelamente à demanda por novas produções. O resultado é um padrão de demanda duradouro de dois canais, no qual novas construções e serviço prolongado da frota mantêm os volumes de abraçadeiras elevados.

Normas Mais Rígidas de Emissões e Eficiência de Combustível Acelerando a Redução de Peso

O mercado de abraçadeiras de banda para aeronaves está sendo remodelado por regras ambientais mais rígidas que recompensam menor peso e design de sistema mais eficiente. A ICAO adotou um padrão de CO2 em março de 2026 que é 10% mais rigoroso para novos projetos de tipos de aeronaves a partir de 2031, o que aumenta a pressão sobre os fabricantes para reduzir a massa em estruturas e sistemas.[3]Organização de Aviação Civil Internacional, "Novas Aeronaves Enfrentarão Padrões Ambientais Mais Rigorosos," ICAO, icao.int A primeira fase do CORSIA, de 2024 a 2026, já exige que 690 operadores de aeronaves monitorem e compensem emissões acima de 85% dos níveis de 2019, mantendo a redução do consumo de combustível como prioridade nas agendas de companhias aéreas e fornecedores. Esse cenário regulatório melhora o argumento para abraçadeiras de titânio e ligas de alumínio em aplicações onde o aço inoxidável tem sido a escolha padrão há muito tempo. Também apoia designs de abraçadeiras multifuncionais que reduzem a contagem de peças, simplificam a instalação e diminuem o peso dos conjuntos ao redor. No médio prazo, essas regras tendem a deslocar mais valor para materiais leves, mesmo que seus custos unitários permaneçam acima dos das opções convencionais.

Expansão da Demanda de Reposição de Abraçadeiras em MRO Proveniente de uma Frota Global Envelhecida

O mercado de abraçadeiras de banda para aeronaves está registrando maior demanda por reposição à medida que a frota global envelhece e permanece em serviço por mais tempo. A IATA situou a idade média das aeronaves comerciais em 15,1 anos em 2025, com aeronaves de passageiros em 12,8 anos e aeronaves de carga em 19,6 anos, aumentando assim a intensidade de manutenção em sistemas com alta concentração de abraçadeiras. Em aplicações de motores e linhas hidráulicas, as abraçadeiras requerem inspeção regular e substituição programada, de modo que frotas maduras transformam eventos de manutenção de rotina em demanda recorrente. O rascunho fornecido observa que grande parte da frota operacional renova seu estoque de abraçadeiras em um ciclo contínuo de 2 a 3 anos, ajudando a manter a demanda de serviço estável mesmo quando os cronogramas de produção flutuam, o que é uma das razões pelas quais o canal de pós-venda no mercado de abraçadeiras de banda para aeronaves está projetado para crescer mais rapidamente do que o mercado geral até 2031. A Ásia-Pacífico acrescenta impulso a esse movimento, pois a expansão da capacidade regional de MRO amplia a base de compradores aprovados e fornecedores certificados de reposição.

Maiores Aquisições de Aeronaves de Defesa Ampliando a Base de Plataformas Endereçáveis

As aquisições de defesa estão expandindo a base de plataformas endereçáveis para o mercado de abraçadeiras de banda para aeronaves além da aviação comercial. O orçamento do Departamento de Defesa dos Estados Unidos (DoD) para o exercício fiscal de 2026 alocou USD 68,30 bilhões para aeronaves e sistemas correlatos, incluindo múltiplos F-35, F-15EX Eagle II e tanques KC-46A, além de financiar os programas B-21 Raider e F-47. Essas aeronaves utilizam abraçadeiras de banda em sistemas de exaustão, hidráulicos e de roteamento de combustível, e os padrões de qualificação militar geralmente exigem maior rastreabilidade e tolerâncias mais precisas do que os programas de aeronaves comerciais. Isso eleva o valor de receita de cada unidade aprovada, mesmo quando os volumes absolutos de produção permanecem abaixo dos das aeronaves de fuselagem estreita. A demanda de defesa também está se ampliando pela Europa e partes da região Ásia-Pacífico, o que beneficia fornecedores que já operam sob estruturas de qualidade e aprovação aeroespacial. Uma vez que esses programas entrem em serviço, eles também criam décadas de demanda de pós-venda, conferindo ao mercado de abraçadeiras de banda para aeronaves uma longa cauda de reposição além da janela inicial de produção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de metais | -0.6% | Global, aguda para fabricantes norte-americanos e europeus dependentes de esponja não chinesa | Médio prazo (2 a 4 anos) |

| Longos ciclos de certificação de aeronavegabilidade | -0.5% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de acoplamentos de liberação rápida sem banda | -0.3% | América do Norte e Europa, especialmente em aplicações de MRO e OEM de fuselagem estreita | Médio prazo (2 a 4 anos) |

| Interrupções no fornecimento de fio-máquina especial | -0.4% | Global, com exposição aguda na APAC e em fornecedores vinculados a fontes concentradas de matéria-prima | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Metais Comprimindo a Previsibilidade de Margens

A volatilidade das matérias-primas continua sendo um obstáculo para o mercado de abraçadeiras de banda para aeronaves, pois o titânio e as ligas especiais ganham mais importância à medida que os programas de redução de peso avançam. Os fornecedores de abraçadeiras frequentemente operam sob acordos de preço fixo ou de longo prazo, de modo que mudanças repentinas nos custos de insumos nem sempre são repassadas rapidamente aos clientes. Essa pressão é mais visível para os fabricantes que tentam escalar ofertas de titânio enquanto preservam margens sob contratos aeroespaciais aprovados. A questão vai além da precificação isolada, pois a concentração de fornecimento e as perturbações geopolíticas também podem afetar a disponibilidade, os prazos de entrega e a estratégia de estoque. Fornecedores com maior profundidade de sourcing ou melhor disciplina de compras estão mais bem posicionados para absorver essas oscilações do que concorrentes menores. Ainda assim, o mercado de abraçadeiras de banda para aeronaves pode registrar substituição de materiais mais lenta quando os compradores se tornam cautelosos durante períodos de economia instável de ligas.

Longos Ciclos de Certificação de Aeronavegabilidade Retardando a Introdução de Novos Produtos

Os prazos de certificação estão se alongando, e isso retarda a adoção comercial de novos designs no mercado de abraçadeiras de banda para aeronaves. O rascunho fornecido afirma que os ciclos de aprovação da FAA e da EASA para novos componentes aeroespaciais agora se estendem de 4 a 5 anos, ante 12 a 24 meses historicamente, após um período de maior escrutínio de qualidade em toda a cadeia de suprimentos comercial. A FAA e a EASA alteraram seus Procedimentos de Implementação Técnica em junho de 2025, o que simplificou a validação bilateral para algumas alterações de design, mas ainda deixou as principais mudanças sujeitas aos requisitos completos de aprovação.[4]Administração Federal de Aviação e Agência de Segurança da Aviação da União Europeia, "Procedimentos de Implementação Técnica para Certificação de Aeronavegabilidade e Ambiental, Emenda 1 à Revisão 7," Administração Federal de Aviação, faa.gov As abraçadeiras de titânio fabricadas por manufatura aditiva e os produtos com sensores integrados, portanto, enfrentam um longo caminho antes que o trabalho de engenharia se converta em receita contabilizada, criando uma vantagem estrutural para os incumbentes já listados nas listas de fornecedores aprovados junto a OEMs e grandes provedores de MRO. Isso também aumenta o ônus de financiamento para novos entrantes, que devem cobrir custos de conformidade, testes e documentação por anos antes de atingir a produção em escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Abraçadeira: Abraçadeiras de Banda em V Lideram Enquanto Variantes Integradas Ganham Velocidade

As abraçadeiras de banda em V representaram 35,21% da receita em 2025, tornando-as a principal categoria de produto no mercado de abraçadeiras de banda para aeronaves. Sua liderança decorre do uso amplo em dutos de exaustão de motores a jato, sistemas de ar sangrado e conexões de APU, onde a vedação segura e a manutenção repetida são essenciais. Essas instalações sofrem intensa ciclagem térmica, vibração e acesso frequente para manutenção, de modo que os operadores preferem um formato que possa manter a força de retenção durante eventos de serviço repetidos. Esse requisito mantém os designs de banda em V firmemente incorporados em muitas plataformas comerciais de fuselagem estreita e em aeronaves militares que operam sob condições térmicas exigentes. As abraçadeiras com parafuso T seguiram com forte uso em roteamento de combustível e hidráulico de alta pressão, enquanto as variantes de acionamento por rosca permaneceram importantes em dutos de menor pressão e aplicações de distribuição de ar.

As abraçadeiras de suporte de berço com trava estão previstas para crescer a uma CAGR de 6,83% até 2031, e esse segmento do mercado de abraçadeiras de banda para aeronaves é sustentado por designs que combinam suporte estrutural e vedação em uma única unidade. Os construtores de aeronaves estão sob pressão para reduzir a contagem de peças, encurtar o tempo de instalação e simplificar o empacotamento em torno de conjuntos mais compactos, o que favorece esses produtos integrados. Seu apelo é mais forte em programas de fuselagem estreita de próxima geração, onde a eficiência de produção agora tem mais peso nas decisões de design. A Airbus iniciou a integração serial de peças de titânio por deposição de energia direcionada por fio na estrutura da porta de carga do A350 em 2026, demonstrando como o design de produção está se movendo em direção à consolidação e componentes com geometria mais eficiente. Essa mesma direção de design apoia formatos de abraçadeiras que fazem mais do que apenas fixar uma junta, razão pela qual o crescimento está se deslocando para variantes multifuncionais em todo o mercado de abraçadeiras de banda para aeronaves.

Por Material: Aço Inoxidável Domina Enquanto o Titânio Ganha Valor Estratégico

O aço inoxidável liderou a demanda por material com 46,65% da receita em 2025, refletindo sua ampla base de qualificação, perfil de custo equilibrado e adequação a uma ampla gama de usos aeroespaciais. Ele permanece a escolha padrão para muitas aplicações sem temperatura extrema porque oferece resistência à corrosão, durabilidade confiável e economia de fabricação previsível. O alto volume de produção das principais famílias de fuselagem estreita também reforça essa posição, uma vez que a produção comercial com controle de custos ainda depende fortemente de soluções de aço inoxidável comprovadas. É por isso que o aço inoxidável continua a ancorar programas de grande volume, mesmo enquanto os projetistas de aeronaves buscam opções mais leves em conjuntos selecionados. As ligas de alumínio mantêm um papel relevante em instalações de fuselagem de menor carga, onde a sensibilidade ao peso é alta e a exposição térmica é menos severa.

O titânio está projetado para crescer a uma CAGR de 7,22% até 2031, e o tamanho do mercado de abraçadeiras de banda para aeronaves está ganhando valor à medida que a pressão por redução de peso e as capacidades de fabricação avançada convergem. Os padrões ambientais mais rígidos da ICAO estão aumentando a pressão para remover peso no nível do componente, o que melhora o argumento para o titânio, onde os benefícios de desempenho justificam um preço unitário mais alto. O uso serial pela Airbus de estruturas de titânio fabricadas por manufatura aditiva em 2026 também sinaliza que os caminhos de qualificação aeroespacial para peças complexas de titânio estão se tornando mais práticos na escala de produção. A Norsk Titanium afirmou que a qualificação de titânio por PA-DED para estruturas críticas de voo proporcionou uma redução de custo de 20% a 35% em comparação com forjamentos usinados, fortalecendo o argumento econômico para componentes de titânio com geometria rica. Como resultado, o titânio está se tornando o material que mais claramente altera o mix de valor dentro do setor de abraçadeiras de banda para aeronaves.

Por Tipo de Aeronave: Aeronaves de Asa Fixa Ancoram a Demanda Enquanto os VANTs Expandem Mais Rapidamente

As aeronaves de asa fixa representaram 68,71% da receita em 2025, mantendo esse grupo de plataformas no centro do mercado de abraçadeiras de banda para aeronaves. A produção comercial de fuselagem estreita impulsiona o maior volume anual de abraçadeiras porque essas aeronaves são construídas em números muito maiores do que a maioria das outras plataformas de aviação. Os programas militares de asa fixa acrescentam uma camada de maior valor porque os conjuntos de exaustão, hidráulicos e de roteamento de combustível frequentemente requerem qualificação mais rigorosa e materiais mais duráveis. A aviação geral contribui com uma base de requisitos menor, mas constante, especialmente em aplicações de fuselagem e dutos que dependem de longos ciclos de produtos aprovados. Essa combinação torna as aeronaves de asa fixa a âncora de volume para fornecedores que planejam capacidade, gastos com qualificação e estoque de materiais.

Os VANTs estão previstos para crescer a uma CAGR de 8,42% até 2031, tornando-os a plataforma de crescimento mais rápido no mercado de abraçadeiras de banda para aeronaves. Suas abraçadeiras diferem das de aeronaves tripuladas porque o empacotamento compacto, a vibração persistente e os ciclos de substituição mais curtos importam mais em estruturas menores. Isso dá a fornecedores ágeis espaço para adaptar produtos para sistemas de bateria, layouts de propulsão compactos e roteamento denso de eletrônicos sem competir apenas nas categorias mais maduras. Os aeróstatos de asa rotativa continuam a fornecer uma camada intermediária estável de demanda, sustentada em parte pelo Airbus Helicopters, que reportou uma carteira de pedidos de 1.060 unidades no 1º trimestre de 2026. À medida que as frotas de drones militares e comerciais se expandem, os designs focados em VANTs podem se tornar um dos caminhos de diferenciação mais claros dentro do setor de abraçadeiras de banda para aeronaves.

Por Aplicação: Conjuntos de Fuselagem Lideram Enquanto Sistemas Elétricos Ganham Impulso

Os conjuntos de fuselagem representaram 38,32% da receita em 2025, conferindo-lhes a base de instalação mais ampla no mercado de abraçadeiras de banda para aeronaves. Essas abraçadeiras aparecem em roteamento estrutural, suporte de dutos e pontos gerais de fixação em praticamente todas as plataformas de aeronaves, o que explica a escala do segmento. Os componentes de motor são considerados uma aplicação de alto valor porque a resistência ao calor, o amortecimento de vibração e a profundidade de qualificação aumentam o valor de cada peça aprovada. Os sistemas hidráulicos e de combustível também permanecem importantes porque a tolerância a falhas é baixa e os operadores dependem de designs resistentes à corrosão e testados à fadiga ao longo de longas vidas úteis. Essa distribuição por múltiplos subsistemas ajuda o mercado de abraçadeiras de banda para aeronaves a permanecer resiliente quando uma área de programa desacelera.

Os sistemas elétricos estão projetados para crescer a uma CAGR de 7,51% até 2031, e essa fatia do mercado geral está sendo impulsionada pelo aumento da densidade de chicotes de fiação em plataformas de aeronaves mais novas. Controles fly-by-wire, aviônica avançada, entretenimento a bordo e propulsão eletrificada adicionam percursos de cabos que requerem roteamento seguro e separação térmica. Essas necessidades se tornam mais exigentes em plataformas híbridas-elétricas e eVTOL, onde os percursos de alta tensão requerem sistemas de retenção qualificados e gerenciamento de calor mais rigoroso. O roteiro da FAA e da Rede NAA para certificação de mobilidade aérea avançada destacou trabalhos de aeronavegabilidade de hidrogênio e híbrido-elétrico ao longo de 2026 e 2027, o que apoia atividades de qualificação antecipada em torno de hardware de gerenciamento de cabos. Essa mudança deve deslocar mais valor de abraçadeiras para arquiteturas elétricas, mesmo que os conjuntos de fuselagem permaneçam o maior grupo de aplicação durante o período de previsão.

Por Usuário Final: OEMs Dominam os Gastos Atuais Enquanto o Crescimento do Pós-Venda Supera o Total

Os OEMs representaram 69,91% da receita em 2025, de modo que a demanda de primeira construção permanece o maior canal no mercado de abraçadeiras de banda para aeronaves. Essa posição reflete as rígidas regras de peças aprovadas na Boeing, Airbus e nas principais empresas de defesa, onde a entrada de fornecedores depende da profundidade de qualificação e da consistência de entrega. As grandes linhas de montagem também fornecem demanda previsível, o que ajuda os fornecedores estabelecidos a planejar a produção e negociar acordos de fornecimento mais longos. Esses acordos frequentemente têm duração de 3 a 5 anos, estabilizando a receita para os incumbentes e elevando as barreiras de troca para novos entrantes. Enquanto os principais fabricantes de aeronaves continuarem a aumentar a produção, a demanda OEM permanecerá a base do mercado de abraçadeiras de banda para aeronaves.

A demanda de pós-venda está prevista para crescer a uma CAGR de 6,77% até 2031, tornando-a o segmento de usuário final de crescimento mais rápido. A IATA afirmou que os gargalos na cadeia de suprimentos continuaram a restringir a renovação da frota das companhias aéreas em 2025, o que apoia vidas úteis mais longas para aeronaves existentes e mais atividade de manutenção recorrente. Isso amplia a base instalada endereçável para abraçadeiras de reposição certificadas em sistemas de motor, hidráulicos e de dutos. A manutenção focada em motores é especialmente relevante porque as abraçadeiras de banda em V estão concentradas nos compartimentos de motor, alinhando uma grande categoria de produto com um canal de serviço em crescimento e conferindo ao pós-venda um papel cada vez mais importante no setor de abraçadeiras de banda para aeronaves, mesmo que os OEMs continuem a dominar os gastos totais.

Análise Geográfica

A Ásia-Pacífico representou 34,45% da receita em 2025 e está prevista para crescer a uma CAGR de 7,16% até 2031, tornando-a a região com a maior participação e o crescimento mais rápido no mercado de abraçadeiras de banda para aeronaves. China, Índia, Japão e Coreia do Sul sustentam a demanda por meio de combinações distintas de crescimento de frota, programas aeroespaciais indígenas, desenvolvimento de fornecedores e expansão de MRO. O Japão acrescenta profundidade industrial por meio de seu papel nas aerostruturas do programa B787, enquanto a Coreia do Sul acrescenta demanda militar por meio de plataformas de aeronaves produzidas localmente. A Índia está se tornando cada vez mais relevante à medida que o crescimento das companhias aéreas e uma base de manutenção local em ascensão impulsionam maior sourcing de componentes certificados para a região. Com o sourcing OEM gradualmente se deslocando para o leste, a Ásia-Pacífico provavelmente ampliará sua liderança no mercado de abraçadeiras de banda para aeronaves durante o período de previsão.

A América do Norte ficou em segundo lugar em 2025, sustentada pela produção da Boeing e pela escala da base de aviação de defesa dos Estados Unidos. O orçamento de defesa dos EUA para o exercício fiscal de 2026 incluiu 47 F-35, 21 F-15EX Eagle II e 15 tanques KC-46A, o que mantém um forte pipeline de demanda de abraçadeiras de grau militar em sistemas de propulsão e fuselagem. A política doméstica também apoia o fornecimento local ao incentivar tarifas sobre aço e regras de sourcing de defesa que favorecem a fabricação próxima à demanda do programa, conferindo aos fornecedores norte-americanos uma vantagem no trabalho de defesa aprovado, mesmo enquanto a região Ásia-Pacífico cresce mais rapidamente no mercado mais amplo de abraçadeiras de banda para aeronaves.

A Europa ficou em terceiro lugar por receita, ancorada pela produção da Airbus em Toulouse, Hamburgo e Broughton, e pelo aumento dos gastos de defesa da OTAN. A Airbus orientou para cerca de 870 entregas de aeronaves comerciais em 2026 e reportou uma carteira de pedidos de helicópteros de 1.060 unidades no 1º trimestre de 2026, o que sustenta uma ampla base de demanda regional. A América do Sul permanece menor, mas se beneficia da atividade vinculada à Embraer, enquanto o Oriente Médio e a África estão construindo demanda local por meio de investimentos em MRO e ambições aeroespaciais mais amplas. A Turquia também acrescenta um conjunto emergente de oportunidades à medida que os programas de aeronaves domésticos aumentam a necessidade de fornecimento de componentes qualificados localmente.

Cenário Competitivo

O mercado de abraçadeiras de banda para aeronaves apresenta concentração moderada, com os 5 a 6 principais participantes respondendo por 45% a 55% da receita global, e nenhuma empresa detendo mais de 20%. Essa estrutura mantém a precificação disciplinada, ao mesmo tempo que ainda deixa espaço para diferenciação de produtos, solidez em certificação e engenharia específica para o cliente. O grupo líder combina fornecedores aeroespaciais diversificados, como Parker-Hannifin e Eaton, com fabricantes de abraçadeiras mais especializados, como NORMA Group, Clampco Products e Oetiker Group. A escala importa porque o status de fornecedor aprovado, a capacidade de testes e o acesso a materiais criam barreiras de entrada que os participantes menores têm dificuldade em superar rapidamente. Ao mesmo tempo, a longa cauda de fornecedores regionais impede que o mercado de abraçadeiras de banda para aeronaves se torne fortemente consolidado.

A Howmet Aerospace realizou o movimento de consolidação mais claro em 2026, concluindo a aquisição da Consolidated Aerospace Manufacturing por USD 1,8 bilhão em abril de 2026 e adicionando a Brunner Manufacturing em fevereiro de 2026 por quase USD 120 milhões. Essas transações aprofundam a posição da Howmet em fixadores e categorias adjacentes de conexões de fluidos, potencialmente melhorando o acesso a programas de montagem de fuselagem onde a aquisição de abraçadeiras frequentemente está vinculada a hardware correlato. A NORMA Group também reformulou seu portfólio em fevereiro de 2026 ao vender seu negócio de Gestão de Água. Em conjunto, essas ações mostram que o posicionamento estratégico no mercado de abraçadeiras de banda para aeronaves é cada vez mais impulsionado tanto por aquisições quanto por reorientação de portfólio.

A concorrência abaixo do nível superior está centrada em inovação de materiais, geometria específica para aplicação e resposta mais rápida aos requisitos de novas plataformas. Designs relacionados a VANTs, abraçadeiras de roteamento elétrico e variantes de titânio leve representam as oportunidades mais claras para fornecedores de médio porte que buscam evitar a concorrência direta de preços em linhas de produtos maduras. A Eaton se beneficia de uma ampla presença aeroespacial em aplicações de dutos, antisselo e controle ambiental. Ao mesmo tempo, a Parker-Hannifin pode fortalecer a retenção de clientes ao fornecer abraçadeiras como parte de pacotes de sistemas maiores, tornando o mercado de abraçadeiras de banda para aeronaves ativo em vez de fragmentado, com os incumbentes mantendo vantagens significativas, mas sem controle suficiente para fechar a concorrência em novos nichos.

Líderes do Setor de Abraçadeiras de Banda para Aeronaves

Parker-Hannifin Corporation

Eaton Corporation plc

Oetiker Group

Clampco Products, Inc.

NORMA Group SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Howmet Aerospace adquiriu a Consolidated Aerospace Manufacturing, LLC (CAM) da Stanley Black & Decker por cerca de USD 1,8 bilhão. Esse movimento integrou o portfólio de fixadores de precisão e conexões de fluidos da CAM, que inclui produtos adjacentes às abraçadeiras aeroespaciais, ao segmento de Sistemas de Fixação da Howmet.

- Março de 2026: O Conselho da ICAO adotou um novo padrão de emissões de CO2, endurecendo os limites em 10% para novos projetos de aeronaves de grande porte. Com entrada em vigor prevista para 3 de agosto de 2026, esse movimento ressalta a crescente ênfase em componentes aeroespaciais leves, como abraçadeiras de banda de liga de titânio.

- Janeiro de 2026: A Airbus SE começou a integrar peças de titânio por deposição de energia direcionada por fio (w-DED) na estrutura da porta de carga do A350. Isso marcou a primeira aplicação industrial em escala de titânio estrutural fabricado por manufatura aditiva em uma aeronave produzida comercialmente, sinalizando implicações para as estratégias de aquisição de abraçadeiras de titânio.

Escopo do Relatório Global do Mercado de Abraçadeiras de Banda para Aeronaves

As abraçadeiras de banda para aeronaves são dispositivos de fixação metálicos especializados. Essas abraçadeiras são hábeis em unir e fixar componentes cilíndricos, incluindo tubos, dutos, sistemas de exaustão e conduítes. Valorizadas por sua alta resistência estrutural e resistência à vibração, essas abraçadeiras leves também oferecem instalação rápida.

O mercado de abraçadeiras de banda para aeronaves é segmentado por tipo de abraçadeira, material, tipo de aeronave, aplicação, usuário final e geografia. Por tipo de abraçadeira, o mercado é segmentado em abraçadeiras de banda em V, abraçadeiras de banda com parafuso T, abraçadeiras de banda de acionamento por rosca, abraçadeiras de suporte de berço com trava e outras abraçadeiras de banda. Por material, o mercado é segmentado em aço inoxidável, titânio, ligas de alumínio, níquel e outros. Por tipo de aeronave, o mercado é segmentado em aeronaves de asa fixa, aeronaves de asa rotativa e veículos aéreos não tripulados (VANTs). Por aplicação, o mercado é segmentado em conjuntos de fuselagem, componentes de motor, sistemas hidráulicos, sistemas de combustível e sistemas elétricos. Por usuário final, o mercado é segmentado em fabricante de equipamento original (OEM) e pós-venda. O relatório também abrange os tamanhos de mercado e previsões nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Abraçadeiras de Banda em V |

| Abraçadeiras de Banda com Parafuso T |

| Abraçadeiras de Banda de Acionamento por Rosca |

| Abraçadeiras de Suporte de Berço com Trava |

| Outras Abraçadeiras de Banda |

| Aço Inoxidável |

| Titânio |

| Ligas de Alumínio |

| Níquel |

| Outros |

| Aeronaves de Asa Fixa | Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | ||

| Jatos Regionais | ||

| Aviação Militar | Caças | |

| Aeronaves de Transporte | ||

| Aeronaves de Missão Especial | ||

| Aviação Geral | Jato Executivo | |

| Aeronaves a Pistão e Turbofan | ||

| Aeronaves de Asa Rotativa | Helicópteros Civis | |

| Helicópteros Militares | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Conjuntos de Fuselagem |

| Componentes de Motor |

| Sistemas Hidráulicos |

| Sistemas de Combustível |

| Sistemas Elétricos |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Abraçadeira | Abraçadeiras de Banda em V | ||

| Abraçadeiras de Banda com Parafuso T | |||

| Abraçadeiras de Banda de Acionamento por Rosca | |||

| Abraçadeiras de Suporte de Berço com Trava | |||

| Outras Abraçadeiras de Banda | |||

| Por Material | Aço Inoxidável | ||

| Titânio | |||

| Ligas de Alumínio | |||

| Níquel | |||

| Outros | |||

| Por Tipo de Aeronave | Aeronaves de Asa Fixa | Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Caças | ||

| Aeronaves de Transporte | |||

| Aeronaves de Missão Especial | |||

| Aviação Geral | Jato Executivo | ||

| Aeronaves a Pistão e Turbofan | |||

| Aeronaves de Asa Rotativa | Helicópteros Civis | ||

| Helicópteros Militares | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Aplicação | Conjuntos de Fuselagem | ||

| Componentes de Motor | |||

| Sistemas Hidráulicos | |||

| Sistemas de Combustível | |||

| Sistemas Elétricos | |||

| Por Usuário Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para as abraçadeiras de banda para aeronaves até 2031?

O tamanho do mercado de abraçadeiras de banda para aeronaves deve crescer de USD 253,23 milhões em 2025 para USD 267,44 milhões em 2026 e está previsto para atingir USD 349,89 milhões até 2031 a uma CAGR de 5,52% no período de 2026 a 2031.

Qual tipo de abraçadeira está liderando a demanda atual?

As abraçadeiras de banda em V lideraram com 35,21% de participação em 2025 porque são amplamente utilizadas em dutos de exaustão de motores, sistemas de ar sangrado e conexões de APU.

Por que o titânio está ganhando mais atenção em componentes de aeronaves?

O titânio está previsto para crescer a uma CAGR de 7,22% porque os construtores de aeronaves estão sob pressão para reduzir o peso e melhorar a eficiência de combustível, mantendo a resistência e o desempenho térmico.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera tanto em escala quanto em crescimento, com 34,45% de participação em 2025 e uma CAGR de 7,16% até 2031, sustentada pela expansão da frota e pelo aumento da capacidade regional de MRO.

Qual é a importância da demanda de pós-venda para os fornecedores?

Está se tornando cada vez mais importante porque a demanda de pós-venda está projetada para crescer a uma CAGR de 6,77%, impulsionada por uma frota global mais antiga e pela normalização mais lenta na renovação de aeronaves.

Quão concentrada é a concorrência entre os fornecedores?

A concorrência é moderada, com as 5 a 6 principais empresas detendo 45% a 55% da receita global, o que confere aos incumbentes vantagens de escala, mas ainda deixa espaço para especialistas em nichos.

Página atualizada pela última vez em: