空中ISR市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 10.91 十億米ドル |

| 市場規模 (2031) | 15.60 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空中ISR市場分析

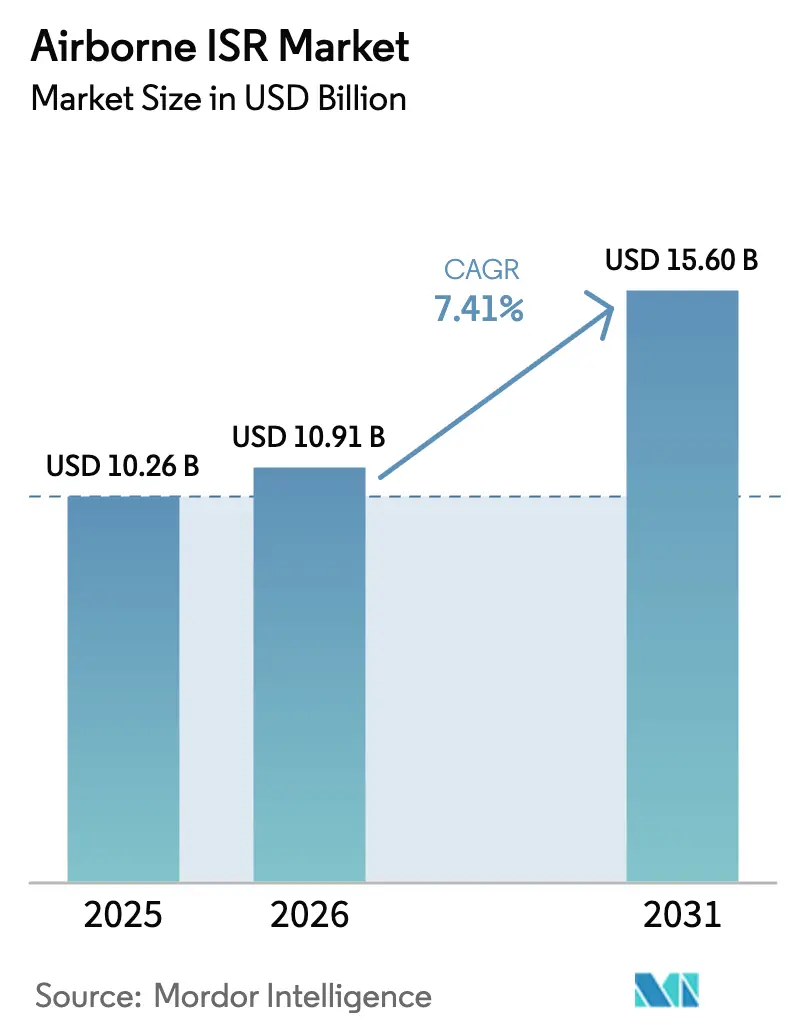

空中ISR市場規模は、2025年の102億6,000万米ドルから2026年には109億1,000万米ドルへと成長し、2026年~2031年にかけて7.41%のCAGRで2031年までに156億米ドルに達すると予測されている。地政学的な緊張の高まり、米国国防総省(DoD)の1,000機の消耗型ドローンを目指す「レプリケーター」推進計画、SOSAおよびCMOSSなどのオープンアーキテクチャ標準の義務的採用が、プラットフォーム調達を再編し、アップグレードサイクルを短縮し、複数サプライヤー間の競争を促進している。[1]出典:Colin Demarest、「国防総省がレプリケーター・イニシアチブを発表」、defense.gov同時に、AIを活用した処理・活用・配信(PED)により、実用的なインテリジェンスが5分以内に提供されるようになり、センサーや機体販売を補完する継続的なソフトウェア収益源が開拓されている。500万米ドル未満の価格帯の手頃な無人航空機は、大型有人機隊を侵食することなく、国土安全保障、災害対応、商業分野にわたる新たな需要を創出している。しかし、センサーグレードの半導体不足、周波数帯域の混雑、新たなゼロトラストサイバーセキュリティ義務が、主要請負業者のコストおよびスケジュールリスクを高めている。同時に、小規模なインテグレーターが市販品(COTS)ペイロードを活用して輸出のボトルネックを回避し、既存企業を下回る価格を提示している。

主要レポートの要点

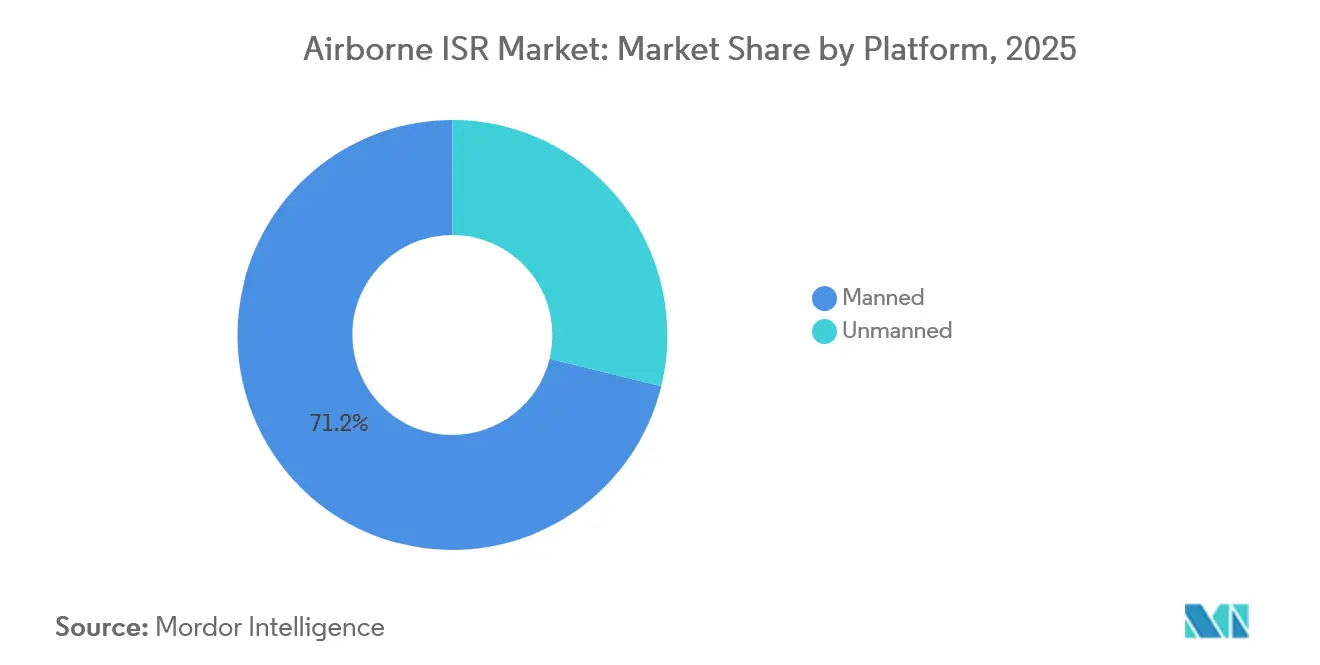

- プラットフォームタイプ別では、有人航空機が2025年の空中ISR市場シェアの71.17%を占めてリードしており、無人システムは2031年にかけて10.45%のCAGRで成長すると予測されている。

- 用途別では、戦闘任務が2025年の収益の41.80%を占め、2031年にかけて7.75%のCAGRで成長すると予測されている。

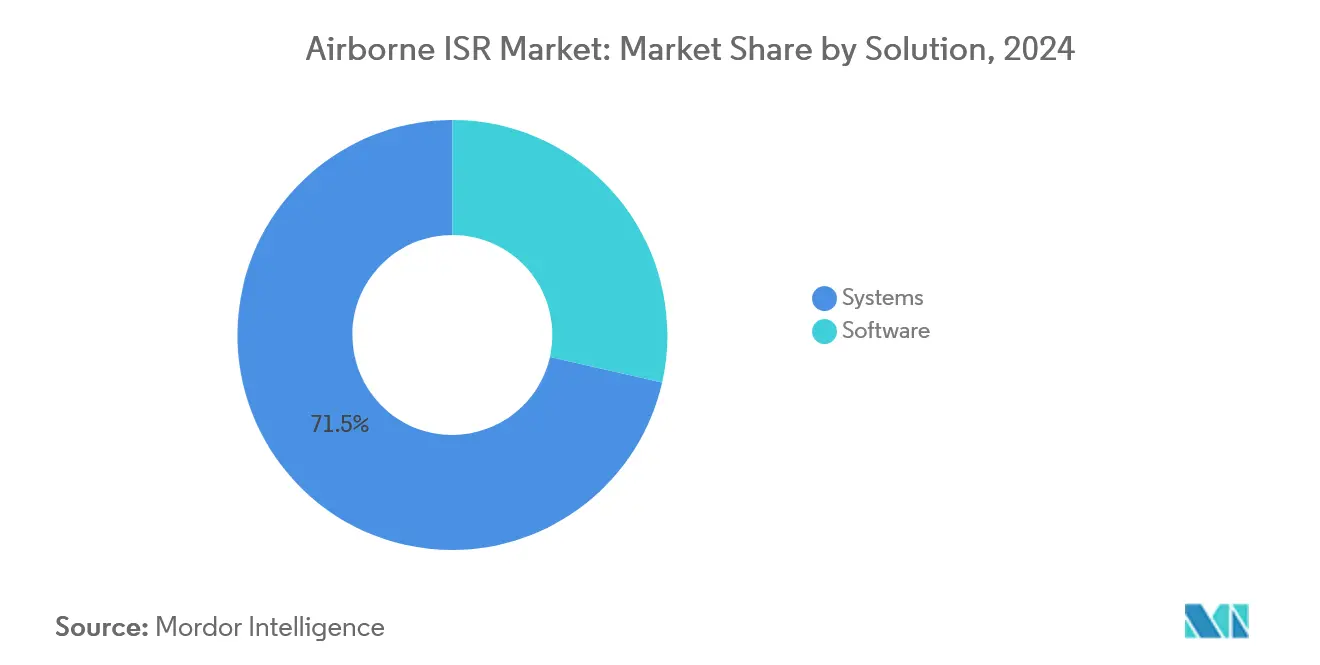

- ソリューション別では、ハードウェア中心のシステムが2025年の空中ISR市場規模の71.45%を占め、ソフトウェアは2026年から2031年にかけて8.50%のCAGRで拡大すると予測されている。

- エンドユーザー別では、防衛組織が2025年の収益の66.28%を占め、2031年にかけて7.64%のCAGRで成長すると予測されている。

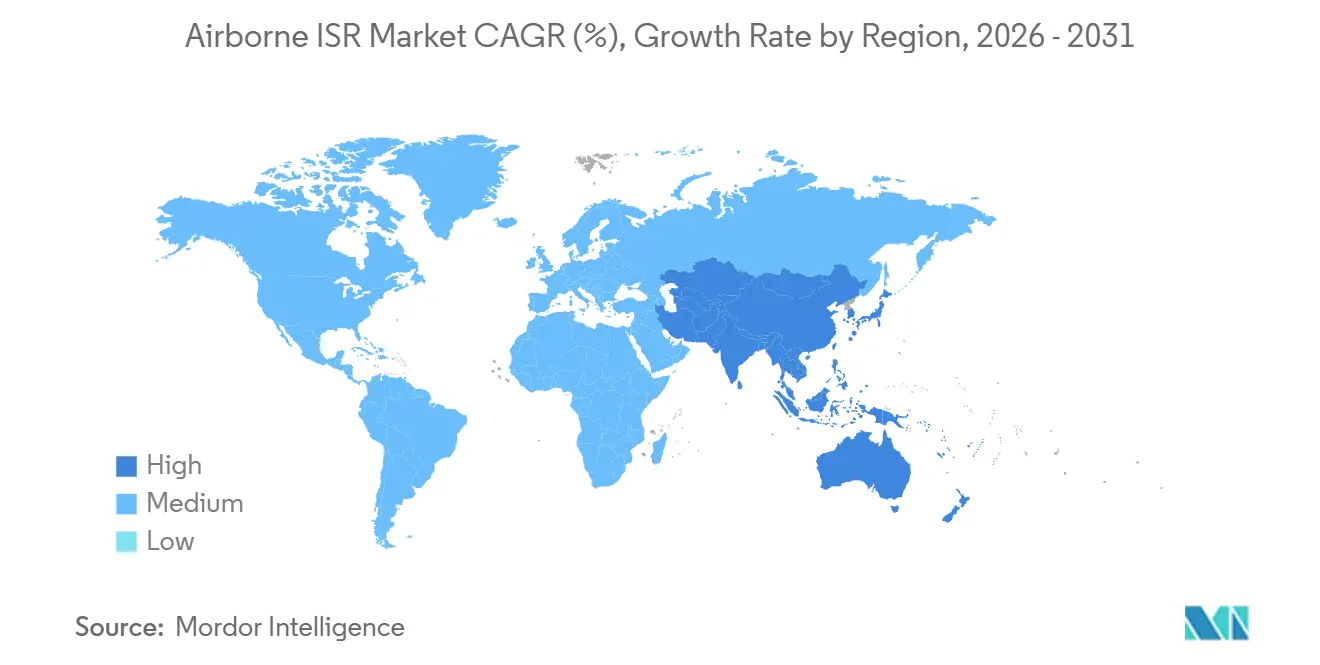

- 地域別では、北米が2025年に34.20%のシェアを保有し、アジア太平洋地域が2026年から2031年にかけて最も高い7.87%のCAGRを記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル空中ISR市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| オープンアーキテクチャポッドにおけるマルチINTセンサー融合への加速的移行 | +1.2% | グローバル、北米および欧州での早期採用 | 中期(2~4年) |

| AIを活用したPEDによるチップ・トゥ・プロダクトサイクルの5分以内への短縮 | +1.5% | 北米、欧州、先進アジア太平洋市場 | 短期(2年以内) |

| DoDレプリケータープログラムによる消耗型ISRドローン需要の喚起 | +1.0% | 北米、同盟国への波及 | 短期(2年以内) |

| 地政学的緊張が8年間のISR再整備ブームを促進 | +1.8% | インド太平洋、中東、東欧 | 長期(4年以上) |

| 商業衛星データライセンスによる中小企業の参入障壁低下 | +0.7% | グローバル、特に北米および欧州 | 中期(2~4年) |

| 防衛クラウドのゼロトラスト義務が空中エッジコンピューティングの改修を促進 | +0.9% | 北米、欧州、先進アジア太平洋市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オープンアーキテクチャポッドにおけるマルチINTセンサー融合への加速的移行

EO/IR、SAR、SIGINT、ELINTのストリームを単一パイロンに統合するオープンアーキテクチャポッドが、モノリシックなミッションシステムを置き換えつつある。L3HarrisのSOSA認定AgilePodは、重量450ポンドのユニットであり、F-16およびMQ-9プラットフォームで既に10,000飛行時間を超えており、オペレーターは4時間以内にセンサー搭載物を交換でき、数週間に及ぶデポサイクルを排除している。[2]出典:L3Harris、「AgilePodが10,000飛行時間を達成」、l3harris.com米空軍のオープンミッションシステム義務は、すべての新規空中ISR市場参入者が2027会計年度までに準拠することを要求しており、輸出購入者もこれに追随するよう促している。これにより、小規模国家は専用のSIGINT航空機を調達することなくマルチINT能力を展開でき、空中ISR市場の顧客基盤が拡大している。モジュール式ポッドはまた、各新型センサーカートリッジが独自のソフトウェアライセンスとともに出荷されるため、アフターセールス収益を促進する。

AIを活用したPEDによるチップ・トゥ・プロダクトサイクルの5分以内への短縮

機械学習モデルが目標を自動キューイングし、車両を分類し、フレームを優先順位付けすることで、PEDチェーンを数時間から数分に短縮している。プロジェクト・マーベンは毎秒30フレームのフルモーション映像を処理し、92%の精度で異常を検出することで、敵が移動する前にストライクセルが行動できるようにしている。Northrop GrummanのAI-PEDスイートは、RQ-4グローバルホークを使用した2025年のインド太平洋演習において、アナリストの作業負荷を60%削減し、追加人員なしにミッションテンポを向上させた。これらの成果はプレミアムソフトウェアサブスクリプションを正当化し、宇宙ベースの代替手段に対するプラットフォームの関連性を強化し、空中ISR市場全体でCAGRを1.5パーセントポイント押し上げる。

DoDレプリケータープログラムによる消耗型ISRドローン需要の喚起

ペンタゴンのレプリケーター・イニシアチブは、2025年8月までに1,000機の消耗型自律システムを開発することを目指しており、これらのシステムの約40%がISRペイロードを搭載する。200万~500万米ドルの単機取得コストにより、第二層の軍隊や国土安全保障機関にとって持続的監視が民主化される。General Atomicsはすでにプログラムの下でMQ-9B SkyGuardian機を120機納入しており、各機には機体が失われる前に切り離せる消耗型センサーポッドが装備されており、「精巧さよりも数量」という調達思想を強化している。このパラダイムは、購入者が高価値の有人機隊を使い捨てドローンで補完するにつれ、空中ISR市場にCAGRで1.0%の余地を加える。

地政学的緊張が8年間のISR再整備ブームを促進

南シナ海、ウクライナ、中東における緊張の高まりが、8年間の機隊更新サイクルを触媒している。米海軍はP-8Aポセイドンの保有数を2024年の128機から2030年までに156機に増やす計画であり、インドと日本は2024年から2025年にかけてP-8IおよびE-2Dの購入に合計50億6,000万米ドル以上を充当した。[3]出典:Naval News、「P-8Aポセイドン対潜水艦戦アップグレード」、navalnews.comこれらのプログラムは主要企業の受注残を安定させ、2031年にかけて空中ISR市場の軌道を1.8パーセントポイント押し上げる。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| RF周波数帯域の混雑とITAR規制による輸出許可の遅延 | -0.8% | グローバル、北米および欧州で深刻 | 中期(2~4年) |

| センサーグレード半導体不足によるリードタイムの24ヶ月超への延長 | -1.2% | グローバル、北米および欧州で最も深刻 | 短期(2年以内) |

| 高高度気球および低軌道(LEO)衛星がより低コストの代替手段として台頭 | -0.6% | グローバル、アジア太平洋および商業セクターでの早期採用 | 長期(4年以上) |

| サイバー強化義務による維持費予算への12~15%の追加 | -0.9% | 北米、欧州、先進アジア太平洋市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

RF周波数帯域の混雑とITAR規制による輸出許可の遅延

連邦通信委員会(FCC)の2024年Cバンドオークションは、DoD割り当てから100MHzを削減し、ISRデータリンクが周波数をホッピングするか、スループットの低下を受け入れることを余儀なくさせた。同時に、ITARは高度なEO/IRセンサーおよびAI-PEDソフトウェアを防衛品目として分類しており、近しい同盟国に対しても輸出審査が最長24ヶ月に及ぶ。L3Harrisは、このような遅延が2024年に1億8,000万米ドルの国際ISR契約を延期させたことを開示し、性能を低下させた輸出向けバリアントの開発を余儀なくされた。その結果、空中ISR市場の中期成長に0.8パーセントポイントの下押し圧力がかかっている。

センサーグレード半導体不足によるリードタイムの24ヶ月超への延長

GaNファウンドリの限られた生産能力とリソグラフィ装置への輸出規制が、AESAレーダーアンプリファイアおよびInGaAsフォーカルプレーンアレイのリードタイムを2年以上延長している。レイセオンは、2024年第3四半期にAN/APG-82レーダー40基の納入スケジュールを逃した原因としてこれらの不足を挙げており、これがISRポッドの納入遅延につながった。CHIPS法による補助を受けた新工場は2027年まで量産体制に入らないため、インテグレーターはセンサー割り当てを配給するか、Northrop GrummanがRQ-4ターレット向けに感度が10%低い商用検出器を認定する決定を下したような能力上のトレードオフを受け入れることを余儀なくされている。この不足は予測CAGRから1.2パーセントポイントを差し引く。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:有人機の優位性、無人機の加速

有人航空機は2025年の空中ISR収益の71.17%を維持しており、新技術が台頭する中でも従来の有人機隊が引き続き予算を支配していることを示している。中核プラットフォームはP-8Aポセイドン海上哨戒機とE-7ウェッジテール早期警戒機であり、いずれも2030年代まで延びる確定調達ラインを持つ。各機体は20,000ポンドを超えるペイロードを搭載し、10時間以上のステーション滞在が可能であり、包括的な対潜水艦掃討と搭乗ミッションクルーによるリアルタイム分析を実現する。両設計が商用B737構造を共有しているため、国際オペレーターはグローバルな部品在庫と確立されたメンテナンスネットワークの恩恵を受け、予測可能な年間利益をもたらす複数年の物流契約を確保している。

無人システムは2031年にかけて堅調な10.45%のCAGRを記録すると予測されており、有人プラットフォームの比率的優位性を徐々に低下させながら、総納入機数を新たな高みへと押し上げる。MQ-9B SkyGuardianはこのトレンドを体現しており、P-8Aの約4分の1の価格で、30時間の持続飛行能力、衛星耐性データリンク、および急速かつ低コストの大量生産というレプリケーター・イニシアチブの要件に適合したプラグアンドプレイ型マルチINTポッドを提供する。並行して開発中の協調戦闘航空機プロトタイプは自律的なウィングマンとして機能し、センサーデータを統合全領域指揮統制ネットワークに直接送り込み、争われた防空網を迂回する。

用途別:戦闘任務がリーダーシップを維持

戦闘任務は2025年の空中ISRの経済的基盤であり続け、総収益の41.80%を占め、2031年にかけて7.75%のCAGRを記録すると予測されている。この領域では、インド太平洋全域でのP-8Aの哨戒が1ソーティあたり約400個のソノブイを投下し、Northrop GrummanのALQ-257ポッドが2秒で敵エミッターの座標を特定する。高テンポでセンサー集約型のソーティが、レーダー、プロセッサー、エッジコンピューティングハードウェアの安定した更新サイクルを保証する。従来の陸上・海上監視は依然として第2位の用途であるが、山火事マッピングや捜索救助などの民間用途は、政府が気候レジリエンス資金を持続的な空中センシング活動に充当するにつれ、現在最も急成長しているニッチ分野となっている。

戦闘任務のシェアは、従来の監視役割に挑戦する低軌道(LEO)コンステレーションの普及にもかかわらず、その優位性を強化している。対照的に、定常的な国境監視や経済水域哨戒が主体の用途は、軌道センサーからの予算競争と多くの防衛省内での調達優先順位の変化を反映して、より緩やかな成長にとどまっている。この乖離は戦略的支出パターンを浮き彫りにしている。すなわち、利害関係者はストライク効果、潜水艦抑止、電磁機動戦を直接支援するミッションセットにプレミアム予算を配分する一方、広域認識については定常的なセキュリティ要件に対してより安価な宇宙ベースまたは商業データサービスに委ねている。

ソリューション別:ハードウェア重視、ソフトウェアの急成長

ハードウェア販売は引き続き空中ISR経済の基盤であり、機体、センサー、データリンク、地上局を含む統合システムが2025年の売上高の71.45%を占めている。このセグメントの底堅さは、アクティブ電子走査アレイ(AESA)レーダー、高精細電気光学ターレット、長時間飛行機体の高い参入コストに起因しており、複数年の予算編成と広範な産業インフラを必要とする。レイセオンおよび同様のベンダーは、射程、解像度、電子防護機能の段階的な改善をリリースすることで予測可能なアップグレード収益を確保し、後続調達を促している。政府は初期取得と性能ベースの物流を組み合わせた契約構造を好み、ハードウェアのキャッシュフローを10年以上にわたって延長している。その結果、ISRプラットフォームの資本集約的な性質が、景気後退期の予算交渉における支出ショックや緊縮サイクルからシステムサブ市場を保護している。

ソフトウェアは最も急速に加速しており、すべてのハードウェアカテゴリーを上回る8.50%のCAGRを記録している。Palantirの4億8,000万米ドルのMaven Smart Systemの受注はその軌道を示しており、自動目標認識、センサーデータベースの自然言語クエリ、セキュアなクラウドリポジトリを通じた継続的なアルゴリズム更新を可能にする。サブスクリプションライセンスは、歴史的に周期的だった近代化予算を年間の運営支出に転換し、より滑らかなキャッシュプロファイルを求める財務部門に歓迎される構造的変化をもたらしている。新しいコードを補完するものとして、Lockheed Martinのレガシーなユーロ-2航空機向けエッジコンピューティングキットが機上でリアルタイム映像分析を実行し、衛星帯域幅コストを削減しながら義務的なゼロトラストサイバーセキュリティを実装している。

エンドユーザー別:防衛が中核、国土安全保障が台頭

防衛省は2025年の空中ISR売上高の66.28%を確保し、財政的圧力にもかかわらず2031年に向けた成長を見込む支配的な顧客ブロックであり続けた。米国DoDだけで、追加のP-8Aテール、RQ-4の維持、協調戦闘航空機の初期開発をカバーするために123億米ドルの空中センシング予算を計上した。NATO加盟国は集合的にISR予算を18%引き上げ、新たな東部同盟国はロシアの活動が持続する争われた国境を監視するために無人システムを重視している。戦略立案者が空中プラットフォームを重視するのは、宇宙資産が妨害または破壊された際にキルチェーンを結びつけ、有人クルーが動的な交戦において戦術を適応させることができるためであり、世界中の次の予算計画サイクルにおける防衛の中心的な支出優先事項を強化している。

国土安全保障および民間機関は規模は小さいものの、現在セクター収益の22%を占め、着実に増加している。米国税関・国境警備局はMQ-9機隊を18機に拡大しており、沿岸警備隊は違法漁業や麻薬密輸の阻止に特化した海上捜索レーダーを搭載したSeaGuardianドローンに2億8,000万米ドルの契約を締結した。州の緊急管理部門も赤外線ラインスキャンセンサーを搭載した双発ターボプロップISR航空機を調達しており、リアルタイムの山火事境界マップを提供し、より迅速な避難命令とより効率的な資源配分を可能にしている。これらの事例は、防衛領域外の政府が、世界中で厳しくなる災害対応タイムラインの下で、人口、インフラ、経済資源を保護するために軍事グレードの状況認識ツールを採用していることを示している。

地域分析

北米は2025年の空中ISR収益の34.20%を占め、主に米国が牽引した。米国は2030年までに156機のP-8Aポセイドンを運用する計画であり、協調戦闘航空機の開発に15億米ドルを発注している。カナダはCP-140オーロラ哨戒機の代替として16機のポセイドンを追加し、メキシコは共有国境沿いの麻薬対策哨戒を支援するためにキング・エア350ERを追加でISR(情報・監視・偵察)用途に転換した。地域の焦点は北極圏および太平洋の玄関口における対潜水艦監視と麻薬密輸回廊の継続的な監視に置かれている。ワシントン州、カリフォルニア州、ケベック州の広範な産業基盤がアビオニクス、ミッションソフトウェア、デポメンテナンスを供給し、北米が予測期間を通じて技術的リーダーシップと大規模な維持予算を維持することを確保している。

欧州では、英国がE-3Dセントリーの老朽化したプラットフォームを置き換えるためにE-7ウェッジテール機を段階的に導入しており、ドイツはベテランのP-3Cオライオン機隊を退役させるために5機のP-8Aポセイドンを発注した。フランスは三国間の将来戦闘航空システムを推進しており、ステルス戦闘機をセキュアなクラウドを通じてセンサーデータを共有するロイヤルウィングマンドローンと統合している。ポーランド、ルーマニア、バルト諸国はロシア軍の集結を監視するためにMQ-9B SkyGuardianシステムの調達を継続しており、空中脅威検知における東西加盟国間の連携を示している。この高度な有人資産と適応性の高いドローンの組み合わせが、欧州のISR近代化における中期成長軌道を強固にしている。

アジア太平洋地域は7.87%という最高のCAGRを記録しており、海洋紛争の激化と急速な戦力近代化を反映している。インドの35億米ドルの追加6機のP-8I発注により、インド洋哨戒のための機隊が18機に拡大される。同時に、日本は中国の空母打撃群を追跡するE-2Dホークアイおよび RQ-4グローバルホークプラットフォームの展開に21億米ドルを配分した。オーストラリアは北部海上航路の持続的カバレッジを確保するためにMQ-4Cトライトンドローンを導入しており、韓国はミサイル基地を監視するために高高度無人システムを調達している。フィリピンなどの新興オペレーターは排他的経済水域監視のための中高度UAVを検討しており、地域市場の成長を牽引している。

競合環境

空中ISR市場は半統合型であり、各種軍隊向けにプラットフォームおよびサブシステムを開発する少数のプレーヤーによって特徴付けられる。市場の主要プレーヤーには、Airbus SE、Northrop Grumman Corporation、Leidos Holdings, Inc.、Leonardo S.p.A.、Thales Groupが含まれる。垂直統合により、これらの企業は機体、センサー、ミッションソフトウェア、ライフサイクルサポートにわたるレバレッジを持ち、顧客を数十年にわたって囲い込むターンキーパッケージを提供できる。Northrop GrummanのAIを活用したPEDスイートは、アナリストの作業負荷を60%削減することが実証されており、追加の差別化要因を提供している。一方、BoeingのグローバルなB737サポートネットワークはP-8Aの競争力ある運用コストを支えている。これらの企業のスケール、政治的影響力、機密プログラムへのアクセスが、多くの同盟市場で防衛予算が引き締まる中でも調達パイプラインを堅調に維持している。

General Atomics、AEVEX Aerospace、Metreaなどの破壊的な挑戦者は、商用機体を適応させCOTSセンサーを活用することで、価格重視またはスケジュール重視の購入者をターゲットにしている。General Atomicsは低い取得コストと商業衛星画像をMQ-9ミッションシステムにストリーミングするパートナーシップを組み合わせ、政府所有の地上インフラの必要性を排除している。AEVEXは改造されたキング・エア350プラットフォームを18ヶ月以内に納入し、レガシーな主要企業が期限内に満たせなかったUSSOCOMの要件を充足しており、Metreaは資本購入を避けたい顧客に分割所有型ISR飛行時間を提供している。これらの企業は集合的に市場アクセスを拡大し、時間課金型の契約モデルを促進し、既存企業がオープンアーキテクチャペイロード、迅速なソフトウェア更新、多様化した半導体サプライチェーンを採用するよう促し、納入と回復力を強化している。

最近の戦略的行動は競争ダイナミクスを浮き彫りにしている。2025年1月、Lockheed MartinはU-2に40ポンドのエッジコンピューティングモジュールを搭載し、ミッション持続時間を削減することなく機上AIインファレンスとゼロトラストサイバーセキュリティ準拠を実現した。Boeingは2024年後半にP-8Aの維持契約を再交渉し、暗号化データリンクのアップグレードと義務的なCMMC監査に資金を充てるために契約額を引き上げた。Northrop Grummanはチップ不足を軽減するために、RQ-4のEO/IRターレット向けに商用InGaAs検出器を認定し、納入スケジュールを維持するために感度のわずかな低下を受け入れた。これらの動きは、主要企業がソフトウェア、サイバーセキュリティ、サプライチェーンの柔軟性に投資して受注残を保護し、新規制に準拠し、部品不足が深刻化するグローバル市場においてパフォーマンスの信頼性を維持する方法を明らかにしている。

空中ISR産業リーダー

Northrop Grumman Corporation

Airbus SE

Leonardo S.p.A.

Leidos Holdings, Inc.

Thales Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Voyager Technologies, Inc.は、AIを活用した次世代情報・監視・偵察(ISR)システムの開発のために、空軍研究所から2,100万米ドルの契約を獲得した。この契約は、進化する脅威に対抗するためのAI主導ソリューションへの防衛セクターの関心の高まりを反映している。複数の領域にわたる適応型ISRプラットフォームを推進することで、Voyagerは革新、相互運用性、防衛技術の近代化を重視するより広い産業トレンドと一致し、戦略的な作戦需要を満たしている。

- 2025年7月:L3Harris Technologiesは、高度な電磁戦システムを搭載した2機のガルフストリームG550航空機をイタリアに供給する3億米ドルの契約を獲得した。この動向は、進化する脅威に対抗するための高度な空中電子戦能力に対するNATO同盟国の需要の高まりを示しており、彼らの戦略的優先事項を反映している。BAE SystemsとのパートナーシップおよびEA-37Bの販売に対する米国政府の承認は、防衛請負業者が国際的な協力を拡大し、グローバルなセキュリティフレームワークを強化する機会を浮き彫りにしている。

グローバル空中ISR市場レポートの範囲

空中ISR(情報・監視・偵察)市場は、有人航空機と無人航空機(UAV)(一般にドローンと呼ばれる)の両方を含む空中プラットフォームに焦点を当てている。これらのプラットフォームは、セキュリティ、防衛、戦術作戦に不可欠なデータを収集、処理、中継するための最先端技術を搭載している。この市場は、高解像度センサー、カメラ、レーダーシステム、高度な通信・電子戦システムと不可分であり、これらはすべてさまざまな航空機に seamlessに統合されている。

用途は広範にわたる。軍事・防衛の監視と戦場管理から、国土安全保障の国境・密輸対策、環境モニタリング、さらには捜索救助(SAR)ミッションまで多岐にわたる。主要ユーザーは防衛軍、政府機関、商業事業体にわたる。

空中ISR市場は、プラットフォーム、用途、ソリューション、エンドユーザー、地域別にセグメント化されている。タイプ別では、市場は有人と無人に分類される。用途別では、市場は陸上・海上監視、戦闘任務、環境モニタリング、捜索救助(SAR)にセグメント化されている。ソリューション別では、市場はシステムとソフトウェアにセグメント化されている。エンドユーザー別では、市場は防衛、国土安全保障、商業・民間にセグメント化されている。さらに、レポートは各地域の主要国における空中ISR市場の規模と予測を提供する。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供される。

| 有人 |

| 無人 |

| 陸上・海上監視 | 国境警備 |

| ISTAR作戦 | |

| 排他的経済水域(EEZ) | |

| 戦闘任務 | 対潜水艦戦(ASW)および対水上艦戦(ASuW) |

| 対地支援(AGS) | |

| 電子戦 | |

| 重要インフラ監視 | |

| 環境モニタリング | 汚染監視 |

| 災害救援 | |

| 捜索救助(SAR) | 海上SAR |

| 陸上SAR |

| システム |

| ソフトウェア |

| 防衛 |

| 国土安全保障 |

| 商業・民間 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォームタイプ別 | 有人 | ||

| 無人 | |||

| 用途別 | 陸上・海上監視 | 国境警備 | |

| ISTAR作戦 | |||

| 排他的経済水域(EEZ) | |||

| 戦闘任務 | 対潜水艦戦(ASW)および対水上艦戦(ASuW) | ||

| 対地支援(AGS) | |||

| 電子戦 | |||

| 重要インフラ監視 | |||

| 環境モニタリング | 汚染監視 | ||

| 災害救援 | |||

| 捜索救助(SAR) | 海上SAR | ||

| 陸上SAR | |||

| ソリューション別 | システム | ||

| ソフトウェア | |||

| エンドユーザー別 | 防衛 | ||

| 国土安全保障 | |||

| 商業・民間 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

現在の空中ISR市場規模と成長見通しは?

空中ISR市場規模は2026年に109億1,000万米ドルであり、2031年までに156億米ドルに達すると予測されており、7.41%のCAGRを反映している。

空中ISRにおける支出をリードするプラットフォームカテゴリーはどれか?

有人航空機が71.17%の収益シェアを保有しており、P-8Aポセイドンおよびe-7ウェッジテール機隊がリードしている。

2031年にかけて空中ISRで最も急成長する地域はどこか?

アジア太平洋地域がインド、日本、オーストラリアの調達に牽引されて最も速い7.87%のCAGRを記録すると予測されている。

AIを活用したPEDツールはISR作戦をどのように変えているか?

AIモデルは現在、処理サイクルを5分以内に圧縮し、アナリストの作業負荷を60%削減し、継続的なソフトウェア収益を解放している。

半導体不足は空中ISRの納入にどのような影響を与えているか?

GaNおよびInGaAsコンポーネントの不足がレーダーおよびセンサーのリードタイムを24ヶ月以上延長し、プラットフォームの引き渡しを遅延させ、予測CAGRを1.2ポイント削減している。

最終更新日: