AIチューター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

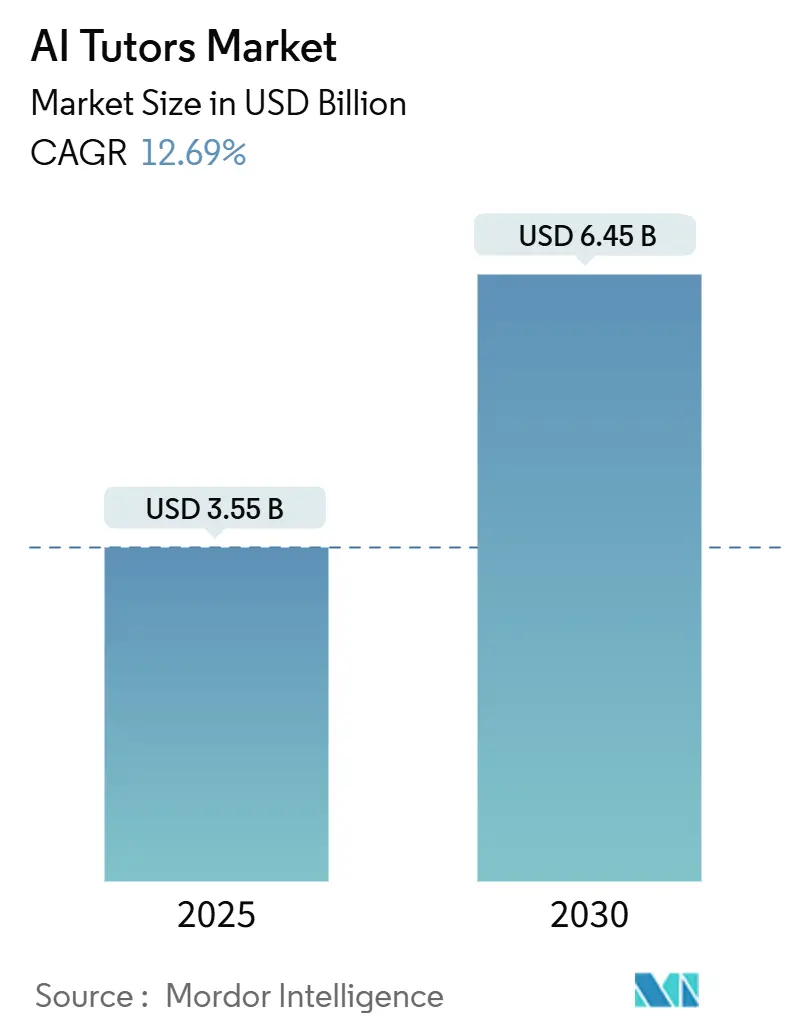

| 市場規模 (2025) | 3.55 十億米ドル |

| 市場規模 (2030) | 6.45 十億米ドル |

| 成長率 (2025 - 2030) | 12.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIチューター市場分析

AIチューター市場規模は2025年に35億5,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 12.69%で成長し、2030年までに64億5,000万米ドルに達すると予測されています。

パーソナライズド学習への需要の高まり、政府主導のデジタル教育推進施策、および企業のスキルアップ義務化が相まって、普及が加速しています。生成AIモデルの急速な進歩により、AIチューターは基本的な質疑応答ソフトウェアから、人間によるチュータリングセッションを模した対話を維持できる文脈認識型の学習支援コンパニオンへと進化しました。北米などの地域における規制の明確化が機関投資的な支出を促進する一方、アジア太平洋地域では85%を超えるスマートフォン普及率がデジタル学習初心者へのリーチを拡大しています。大手教育出版社がAIスタートアップと提携してコンテンツとアルゴリズムの相乗効果を確保しているため、競争の激しさは中程度にとどまっていますが、データプライバシーへの対応コストが小規模サプライヤーを市場から排除しつつあります。コアとなる学術用途に加え、企業はオートメーション主導の職務再設計に連動したリアルタイムの専門的リスキリングにAIチューターを試験的に活用しています。

主要レポートのポイント

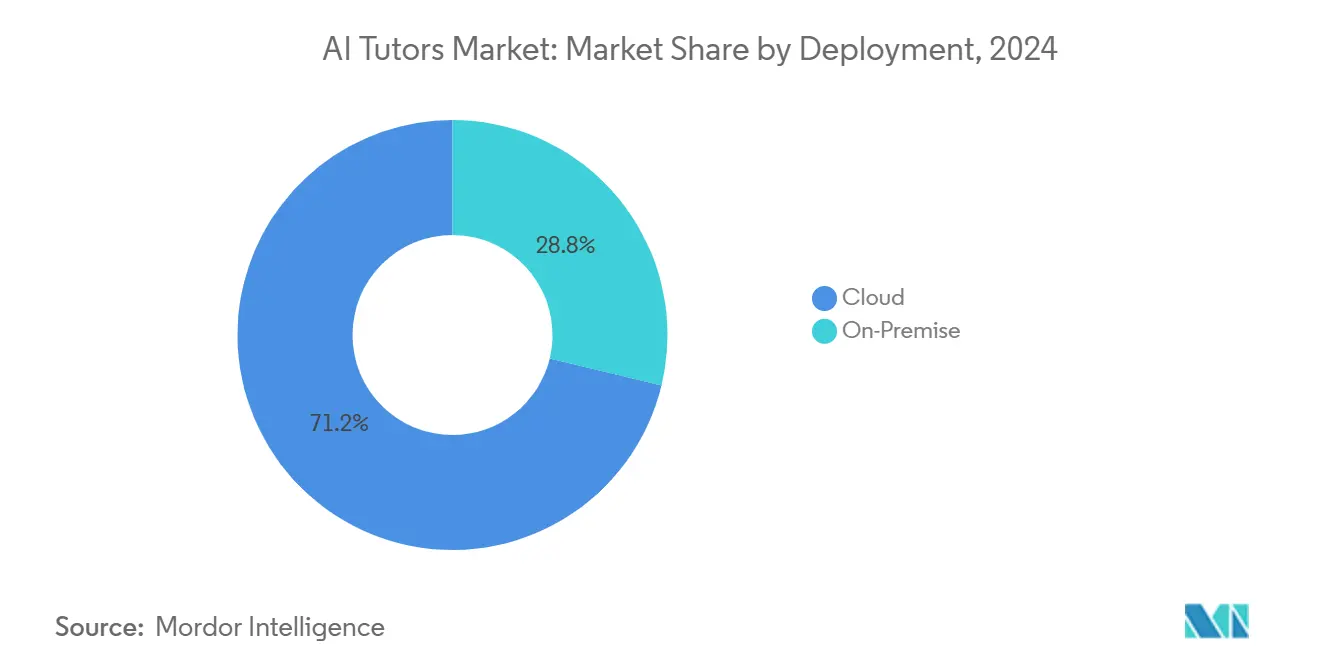

- 展開形態別では、クラウドソリューションが2024年のAIチューター市場シェアの71.22%を占め、2030年にかけてCAGR 11.3%で拡大すると予測されています。

- エンドユーザー別では、K-12教育機関が2024年のAIチューター市場規模の45.62%を占め、プロフェッショナル学習は2030年にかけてCAGR 14.65%で成長すると予測されています。

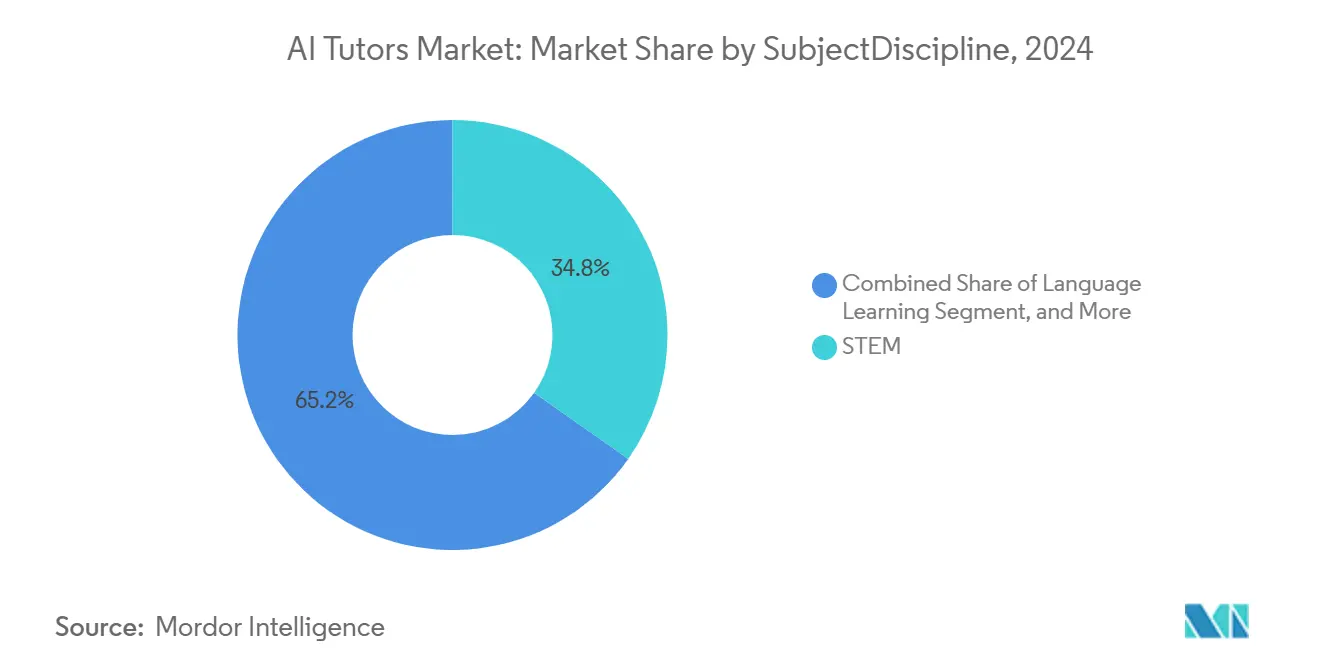

- 科目別では、STEMが2024年のAIチューター市場収益の34.78%を占め、語学学習はCAGR 14.38%で最も速い成長を示しています。

- テクノロジーインターフェース別では、チャットボットが2024年のAIチューター市場で55.11%のシェアをリードし、アバター型チューターはCAGR 12.78%で成長すると見込まれています。

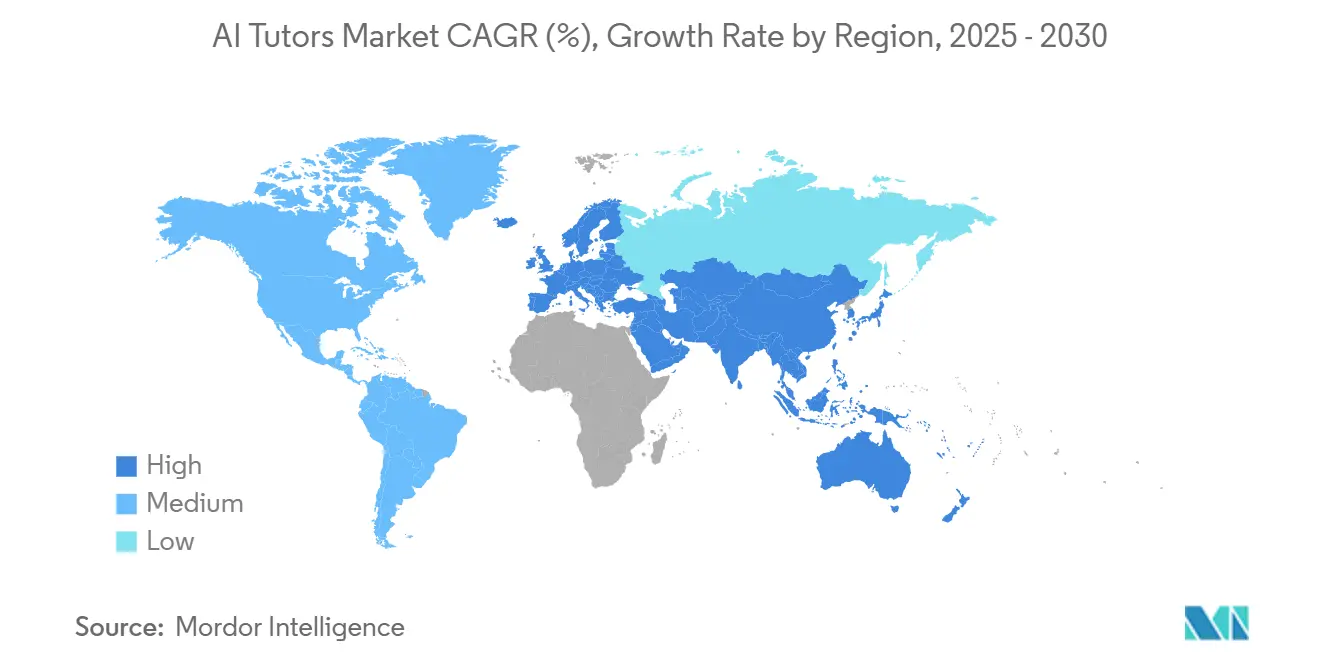

- 地域別では、北米が2024年のAIチューター市場収益の36.22%を占め、アジア太平洋地域は2025年から2030年にかけてCAGR 14.88%で拡大すると予測されています。

グローバルAIチューター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 会話型学習を可能にする生成AIモデルの急速な進歩 | +3.2% | 北米およびアジア太平洋地域での早期採用を伴うグローバル | 短期(2年以内) |

| K-12教育におけるパーソナライズド学習パスへの需要増加 | +2.8% | 北米および欧州が中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 政府主導のデジタル教育推進施策と資金調達プログラム | +2.1% | アジア太平洋地域および欧州が主要、北米の一部プログラム | 中期(2〜4年) |

| オートメーションへの対応としての企業スキルアップ義務化 | +1.9% | グローバル、先進国経済に集中 | 短期(2年以内) |

| 新興経済圏におけるスマートフォンおよびインターネット普及率の向上 | +1.6% | アジア太平洋地域、中東・アフリカ、ラテンアメリカに注力 | 長期(4年以上) |

| 学習管理システム(LMS)とのAIチューターの統合 | +1.3% | グローバル、機関採用が優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生成AIの急速な進歩

最先端の言語モデルは現在、ソクラテス式チュータリングを模した教科特化型の対話を維持し、従来のeラーニングツールと比較して40%の理解度向上をもたらしています。OpenAIのChatGPT Eduは、カリキュラムに沿ったプロンプトテンプレートと機関レベルの安全管理機能を提供し、リアルタイムのファクトチェック済み回答と個人の認知パターンに適応する自動フィードバックループを実現しています。検索拡張生成を組み込んだベンダーはハルシネーションリスクを低減し、学術的誠実性に関する管理者の懸念を払拭しています。1人の教師が複数の同時進行するAI支援学習グループを監督しながら成果指標を損なわないことで、コスト削減効果が生まれています。

K-12におけるパーソナライズド学習パスへの需要増加

学区は根強い学力格差に直面しており、適応型AIを差別化指導の非スティグマ化手段として捉えています。Carnegie LearningのMATHiaエンジンは問題の難易度を動的に調整し、教科書を用いた方法と比較して25%速い習熟度向上を実現しています。AIチューターは形成的評価を自動化し、教師がプロジェクト型学習に集中できる時間を確保します。保護者は測定可能な進捗分析データで学校を評価するようになっており、AI導入を後押しする競争圧力が生まれています。

政府主導のデジタル教育推進施策

ドイツのDigitalpakt 2.0などの国家資金調達パイプラインはAI対応教室ツールに65億ユーロ(73億米ドル)を充当し、カナダのCanCodeプログラムは恵まれない学習者向けのインテリジェントチュータリングに補助金を提供しています。[1]カナダ・イノベーション科学経済開発省、「CanCodeプログラム更新情報2024年」、canada.caインドの国家教育政策は2030年までのAI統合を義務付けており、28億米ドルを超える国内市場を生み出しています。調達ガイドラインは実証済みの学習成果データをますます重視するようになっており、ベンダーに厳格な有効性研究の公表を求めています。

オートメーションへの対応としての企業スキルアップ義務化

マッキンゼーの調査によると、AIがワークフローに浸透するにつれて87%の企業がスキルギャップに悩んでおり、研修予算をパーソナライズされたジャストインタイム型プラットフォームへとシフトさせています。企業はAIチューターを活用して資格取得サイクルを短縮し、日常的な生産性アプリ内に実践シミュレーションを組み込み、オンボーディングコストの削減と従業員定着率の向上を通じて直接的なROIを実証しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンプライアンスコストを引き上げるデータプライバシーおよび児童保護規制 | -1.8% | グローバル、欧州および北米で最も厳格 | 短期(2年以内) |

| 高品質なローカル言語コンテンツの限られた利用可能性 | -1.4% | アジア太平洋地域、中東・アフリカ、ラテンアメリカの新興市場 | 長期(4年以上) |

| AI主導の教授法に対する教師および保護者の懐疑心 | -1.1% | グローバル、伝統的な教育システムで最も顕著 | 中期(2〜4年) |

| 低所得地域におけるリアルタイム適応フィードバックの高い計算コスト | -0.9% | サハラ以南アフリカ、農村部のアジア太平洋地域、ラテンアメリカ | 長期(4年以上 |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび児童保護コンプライアンスコスト

改訂されたCOPPAルールは、AIパーソナライゼーションに使用される行動データに対して詳細な保護者の同意を要求し、K-12向けベンダーのオンボーディングの摩擦を増大させ、法的費用を35%引き上げています。[2]連邦取引委員会、「COPPAルール見直し2024年」、ftc.gov欧州のGDPR監督は連合学習などのデータ最小化技術を強制し、計算オーバーヘッドを増加させてモデル精度を低下させる可能性があります。コンプライアンス上の優位性は社内法務部門を持つ大手既存企業に有利に働き、業界再編を加速させています。

高品質なローカル言語コンテンツの限られた利用可能性

英語中心のデータセットがほとんどのAIチューターモデルの基盤となっており、ヒンディー語、アラビア語、スワヒリ語のコンテキストでは精度が低下します。ユネスコは、ローカライズされたコンテンツの不足が学習格差を永続させると指摘しており、小規模な言語市場では翻訳の経済性を正当化できません。プロバイダーはオープンライセンスのカリキュラム素材をクラウドソーシングし、地域の出版社と提携していますが、多言語国家全体でのカバレッジは依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドインフラがスケーラビリティを牽引

クラウドベースのプラットフォームは2024年のAIチューター市場シェアの71.22%を占め、弾力的な計算能力とシームレスなアップデートサイクルが評価されています。機関はメンテナンスを外部委託し、組み込みのセキュリティ認証を含むマネージドサービスを好みます。農村部の帯域幅が改善するにつれて、AIチューター市場規模のクラウド部分は2025年から2030年にかけてCAGR 11.3%で成長すると予測されています。オンプレミスのインストールは、厳格なデータ主権規則を持つ機関、特にローカルストレージを義務付ける管轄区域の防衛アカデミーや公立大学に支持されています。ベンダーは現在、機密データをオンサイトに保管しながらクラウドで推論を実行するハイブリッドモデルを提供しており、プライバシーと継続的なモデル改善のバランスを取るアプローチです。

クラウド配信へのモメンタムは、学習管理システムおよび分析ダッシュボードとの統合を加速させ、IT制約のある学校の調達決定を簡素化しています。主要なハイパースケーラーは教育特化型コンプライアンスブループリントを立ち上げ、パイロットから本番環境へのタイムラインを短縮しています。その結果、総所有コストはサブスクリプションモデルに決定的に傾き、長期契約はAIチューターのシートとコラボレーションソフトウェアライセンスをバンドルするケースが増えています。

エンドユーザー別:プロフェッショナル学習が最速で加速

K-12セクターは2024年収益の45.62%を占め、確立されたデバイスプログラムと標準化されたテスト体制を反映しています。しかし、AIチューター市場規模のプロフェッショナル学習部分は、オートメーションに連動した企業リスキリングの必要性を背景にCAGR 14.65%で上昇しています。企業はコンピテンシーギャップをキャリアパスフレームワークにマッピングする社内AIチューターを展開し、継続的な自己主導型学習を促進しています。大学は高受講者数の基礎科目にAIチューターを採用し、分析機能を活用してリスクのある学生を早期に特定しています。

プロフェッショナル学習者は時間的に柔軟なマイクロモジュールを重視しており、ベンダーはカレンダーベースのナッジと通勤時間の学習のための音声インターフェースを統合するよう促されています。資格認定プロバイダーは試験対策パッケージ内に適応型練習を組み込み、不合格率を低下させてブランド評価を高めています。生涯学習へのシフトにより、AIチューターは知識集約型産業のコアインフラとして位置づけられています。

科目・分野別:語学学習が勢いを増す

STEMは2024年収益の34.78%を支配し、段階的な問題生成におけるAIの強みと一致しています。語学学習は会話エンジンの成熟に伴い、2030年にかけてCAGR 14.38%を記録する突出したカテゴリーです。語学アプリケーションに関連するAIチューター市場規模は、リアルタイムの発音フィードバックと文化的コンテキストプロンプトを可能にする自然言語処理の突破口から恩恵を受けています。試験対策プラットフォームはパーソナライズされた学習計画のためにAIチューターを統合し、芸術・人文学は複雑な評価基準のためにニッチな位置にとどまっています。

アバター主導のストーリーテリングが改善するにつれて、人文学モジュールはナラティブ主導の探求を求める新規ユーザーを引き付けると予想されます。同時に、コーディングと語学または倫理を融合した学際的なコースがAIチューターを活用してクロスサブジェクトプロジェクトを調整し、単一分野のサイロを超えてアドレス可能なベースを拡大しています。

注記: 個別セグメントのシェアはレポート購入後にすべて閲覧可能です

テクノロジーインターフェース別:アバター統合がエンゲージメントを変革

チャットボットは2024年に55.11%のシェアを獲得し、低帯域幅のテキスト交換が評価されています。しかし、アバターベースのインターフェースは顔の表情とボディランゲージの手がかりを活用して学習者のモチベーションを高め、CAGR 12.78%の軌道にあります。AIチューター市場では、音声のみのエージェントがアクセシビリティの文脈で普及し、視覚障害のあるユーザーを支援しています。複合現実型チューターはまだ黎明期にありますが、分子幾何学や機械設計などの複雑なトピックの空間的可視化を可能にします。

教育者は、アバターが挨拶をパーソナライズし、感情分析を通じて感情的センチメントを追跡する場合に、より高い修了率を報告しています。ハードウェアコストとコンテンツ制作パイプラインが現在イマーシブ採用を制約していますが、ヘッドセット価格の低下により2027年までに障壁が取り除かれると予想されています。

地域分析

北米の先行者優位は、デジタルエクイティプロジェクトを奨励する連邦補助金と高い生徒一人当たりのテクノロジー支出に起因しています。州レベルの調達フレームワークがベンダーのオンボーディングを合理化し、AIチューターサプライヤーに予測可能な収益パイプラインを生み出しています。米国の機関はエビデンスベースのソリューションに多額の投資を行い、厳格な有効性報告と継続的な製品改善を促進しています。

アジア太平洋地域の突出した成長は、若い人口動態とAI主導の教育変革に対する公共部門のコミットメントを反映しています。インドネシアとベトナムの国家ブロードバンドミッションがアクセスコストを低下させる一方、教師研修スキームにはAIリテラシーモジュールが含まれ、教室への統合を確保しています。中国の民間学習塾チェーンは高校受験対策にAIチューターを先駆的に活用し、保護者の信頼を勝ち取る測定可能なスコア向上を実証しています。

欧州はGDPR準拠を重視し、プライバシーバイデザインアーキテクチャとローカルデータセンターへの需要を牽引しています。公共調達はAIチュータリングをデバイスリースおよび教師の専門能力開発パッケージとバンドルすることが多く、包括的な実施を確保しています。ラテンアメリカは混在した進捗を示しており、ブラジルとメキシコの都市部ハブが語学習得にAIチューターを採用する一方、農村部の接続性の課題が続いています。アフリカのeラーニングエコシステムは、3Gネットワークでも基礎的なリテラシーモジュールを提供する軽量な会話チャネルで動作するモバイルファーストのAIチューターを活用しています。

競争環境

AIチューター市場は依然として中程度に分散しており、上位5社がグローバル収益の約30%を支配しています。Carnegie Learning、Duolingo、Squirrel AIなどの確立された企業が、チュータリングをより広範な教育スイートに統合するテック大手と競合しています。戦略的パートナーシップが主流であり、出版社は独自コンテンツをAIスタートアップにライセンス供与し、レガシーカタログを近代化する適応型学習エンジンと交換しています。コンプライアンスコストとデータセキュリティの要求が小規模ベンダーのリソースを超えるにつれて、2024年以降、合併・買収が加速しています。

技術的差別化は、教育学向けにファインチューニングされた独自言語モデル、特許取得済みのフィードバックループ、および学校情報システム向けの統合APIに依存しています。投資トレンドは、機関バイヤーのベンダーロックインを最小化するクラウドアグノスティックアーキテクチャを優先しています。適応型評価アルゴリズムに焦点を当てた特許出願は2024年に大幅に増加し、防御可能な知的財産ポジションを確保するための競争を反映しています。[3]米国特許商標庁、「教育テクノロジー特許トレンド2024年」、uspto.gov

アルゴリズムバイアスに関する規制当局の精査により、企業は監査方法論を公表するよう圧力をかけられており、透明なモデル更新ガバナンスを実証した企業が調達において優先されます。新興の破壊的企業は、職業訓練や神経多様性学習者支援などのニッチセグメントを、カスタマイズされたデータセットで開拓しています。ハイパースケーラーが生産性サブスクリプション内にAIチューターをバンドルするにつれて競争の激しさが増すと予想されており、独自のコンテンツ優位性を確保しない限り、スタンドアロンのニッチプロバイダーが排除される可能性があります。

AIチューター産業リーダー

Carnegie Learning, Inc.

Squirrel AI Learning Inc.

Century-Tech Ltd.

Querium Corporation

Alelo Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:マイクロソフトは、同社の新たな40億米ドルのElevateファンドを背景に、地元州のすべての学生と教師にAI搭載学習ツールを提供するElevate Washingtonプログラムを立ち上げました。

- 2025年9月:Carnegie Learningの高インパクト数学チュータリングサービスが、2025〜26学年度中に無作為比較試験に資金を提供するAccelerate Evidence for Impactの助成対象として選ばれました。

- 2025年8月:OpenAIは、大学がGPT-5をキャンパス全体に展開できる専用のChatGPT教育向けオファリングを導入し、拡張されたメッセージ制限、カスタムGPT作成、エンタープライズグレードのプライバシー管理を提供しました。

- 2025年7月:マイクロソフトは、新たなElevate Academyイニシアチブを通じて2,000万人の学習者がAI資格を取得できるよう支援するため、現金、クラウドクレジット、トレーニングとして40億米ドル以上を拠出することを誓約しました。

グローバルAIチューター市場レポートの調査範囲

| クラウド |

| オンプレミス |

| K-12スクール |

| 高等教育機関 |

| プロフェッショナル学習者および資格取得希望者 |

| 企業・法人研修 |

| STEM |

| 語学学習 |

| 試験対策 |

| 人文・芸術 |

| チャットボット型チューター |

| 音声型チューター |

| アバター・ARチューター |

| 複合現実・イマーシブチューター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 展開形態別 | クラウド | |

| オンプレミス | ||

| エンドユーザー別 | K-12スクール | |

| 高等教育機関 | ||

| プロフェッショナル学習者および資格取得希望者 | ||

| 企業・法人研修 | ||

| 科目・分野別 | STEM | |

| 語学学習 | ||

| 試験対策 | ||

| 人文・芸術 | ||

| テクノロジーインターフェース別 | チャットボット型チューター | |

| 音声型チューター | ||

| アバター・ARチューター | ||

| 複合現実・イマーシブチューター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

AIチューター市場の現在の規模はどのくらいですか?

AIチューター市場規模は2025年に35億5,000万米ドルです。

AIチューター市場は2030年にかけてどのくらいの速度で成長しますか?

総収益はCAGR 12.69%で成長し、64億5,000万米ドルに達すると予測されています。

AIチューターの採用においてどの展開モデルがリードしていますか?

クラウドプラットフォームが主導しており、スケーラビリティと低メンテナンスコストにより2024年の支出の71.22%を占めています。

AIチューターの採用において最も急速に拡大しているユーザーグループはどれですか?

プロフェッショナル学習者および資格取得希望者が、企業リスキリングの需要によりCAGR 14.65%で最も速く成長しています。

AIチューター採用において最も高い成長をもたらすと予想される地域はどこですか?

アジア太平洋地域は、中国とインドの政策主導のデジタル化推進を背景にCAGR 14.88%で拡大すると予測されています。

AIチュータープロバイダーが直面する最大の規制上の障壁は何ですか?

特にCOPPAの改訂とGDPRの執行を中心とした強化されたデータプライバシーおよび児童保護規制が、コンプライアンスコストと複雑性を高めています。

最終更新日: