適応学習市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

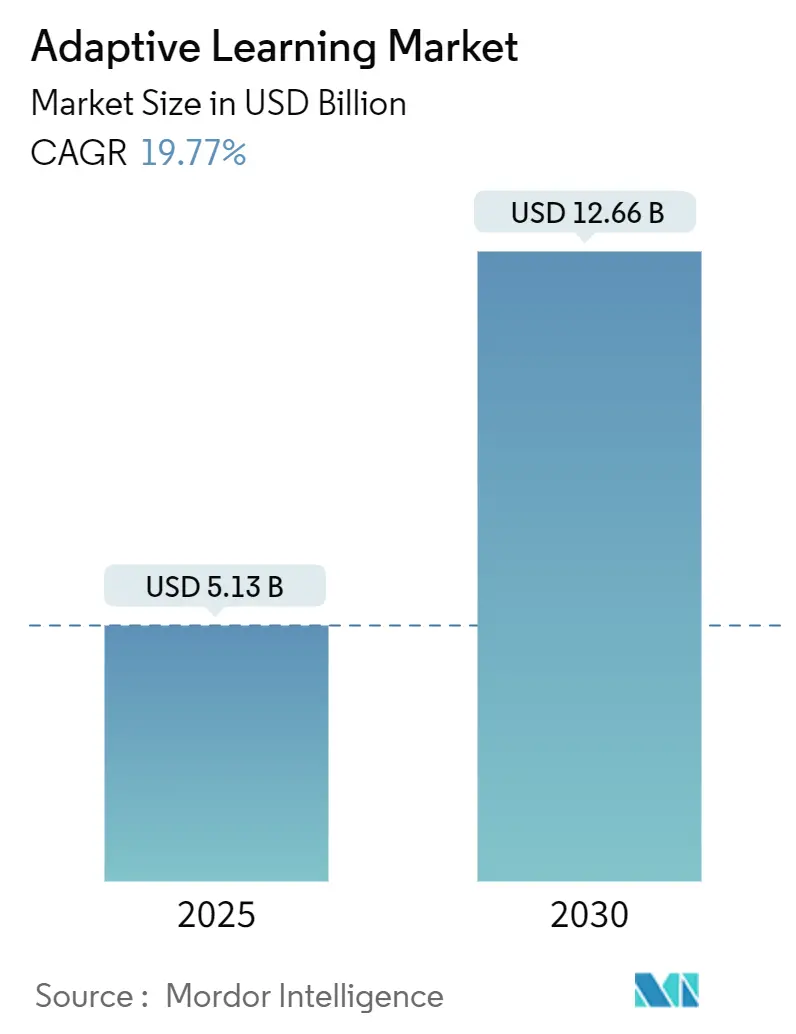

| 市場規模 (2025) | 5.13 十億米ドル |

| 市場規模 (2030) | 12.66 十億米ドル |

| 成長率 (2025 - 2030) | 19.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる適応学習市場分析

適応学習市場規模は2025年に57億1,300万米ドルとなり、2030年には126億6,000万米ドルに達すると予測され、19.77%のCAGRで拡大します。この成長は、画一的な指導からAI主導のパーソナライゼーションへの世界的な転換を反映しており、各学習者に合わせてコンテンツの難易度とペースを調整します。パンデミック後のテクノロジー投資、クラウド帯域幅の拡大、および公共部門の好意的な資金調達が引き続き普及を加速させています。プラットフォームおよびソフトウェアベンダーはアルゴリズムの革新によってシェアを守り、サービスプロバイダーは統合および教師研修の課題を解決することで価値を獲得しています。データプライバシーの義務付けとレガシーシステムの複雑さが短期的な普及を抑制していますが、実証された学習成果の向上が適応型ソリューションへの長期的な需要を支えています。

主要レポートのポイント

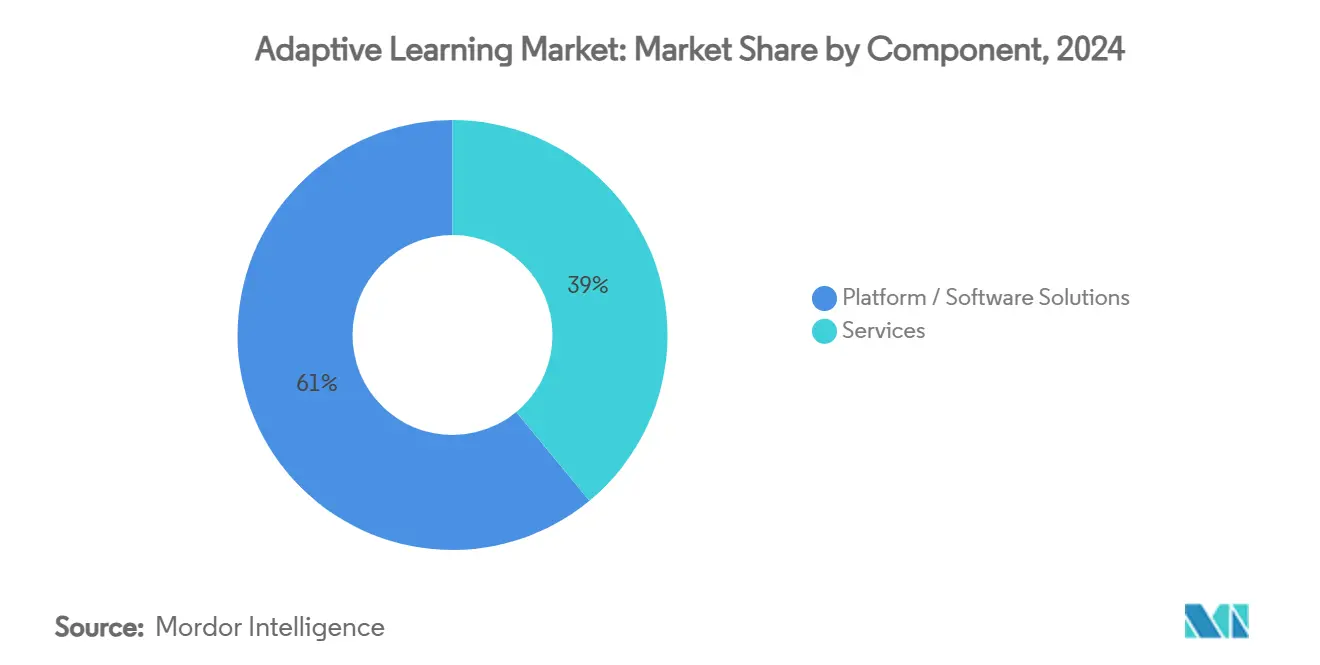

- コンポーネント別では、プラットフォームおよびソフトウェアソリューションが2024年の適応学習市場シェアの61.0%をリードし、プロフェッショナルサービスは2030年までに最速の19.87%のCAGRを記録すると予測されています。

- 展開モード別では、クラウド展開が2024年の適応学習市場規模の71.3%のシェアを占め、2030年まで19.9%のCAGRで拡大しています。

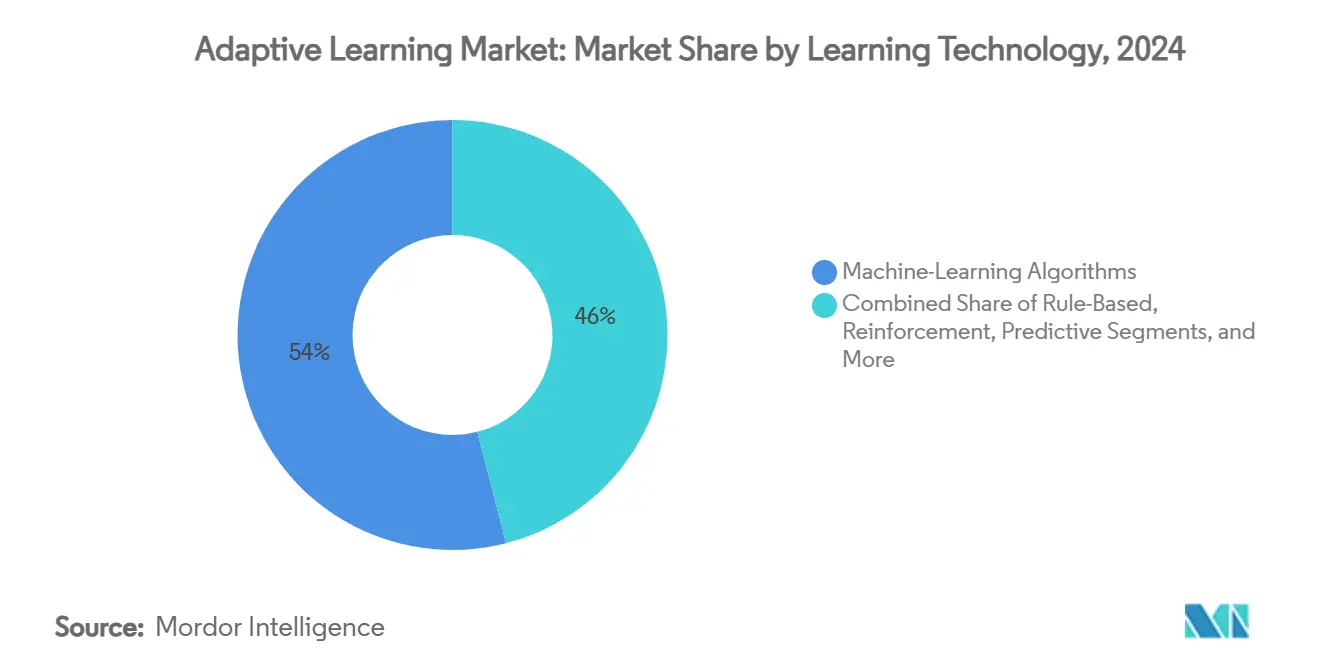

- 学習テクノロジー別では、機械学習アルゴリズムが2024年に54.0%のシェアを保持し、強化学習エージェントは2030年まで20.2%のCAGRで成長すると予測されています。

- エンドユーザー別では、K-12スクールが2024年の適応学習市場シェアの42.5%を占め、企業およびエンタープライズユーザーは2030年まで最高の20.7%のCAGRを記録すると予測されています。

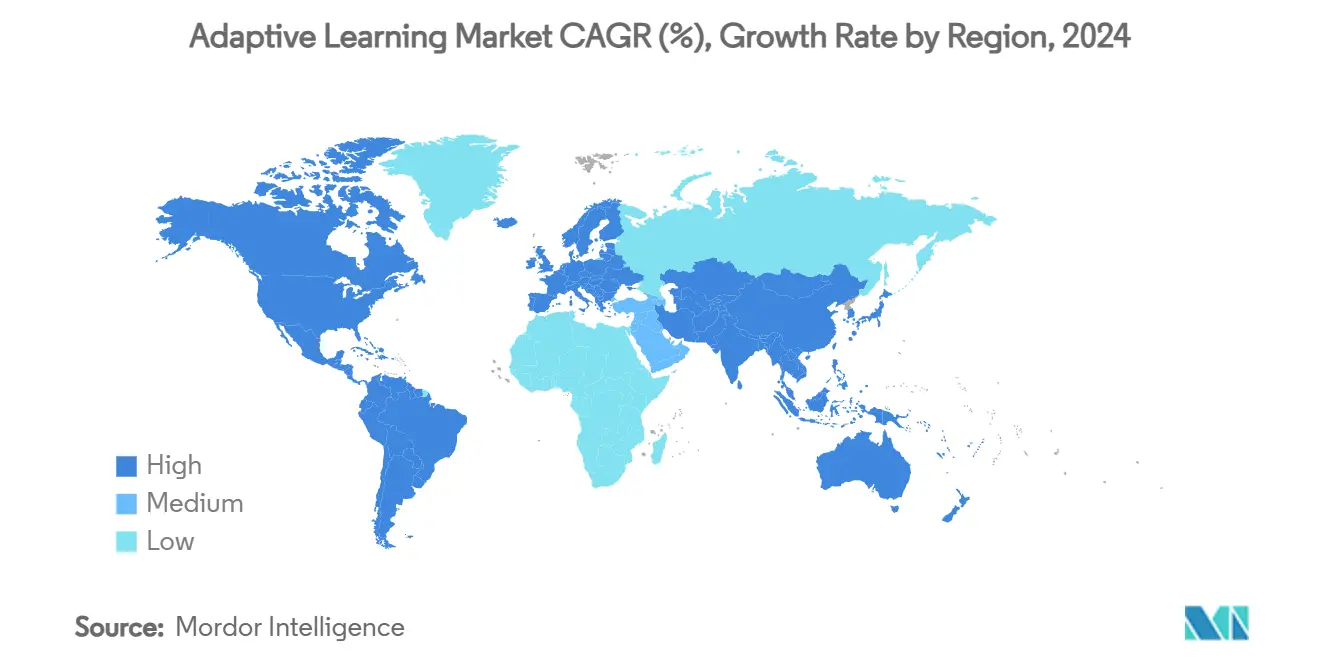

- 地域別では、北米が2024年に44.6%の収益シェアを占め、アジア太平洋地域は2030年まで20.5%のCAGRで拡大する見込みです。

世界の適応学習市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| COVID後のK-12カリキュラムの急速なデジタル化の義務付け| | +4.2% | 世界(北米および欧州がリード) | 中期(2〜4年) |

| 企業の人材育成・能力開発予算がデータ主導のスキルアップ型プラットフォームへシフト | +3.8% | 北米および欧州連合、アジア太平洋地域で拡大中 | 長期(4年以上) |

| クラウドネイティブのオーサリングツールによる総所有コストの低減 | +2.9% | 世界 | 短期(2年以内) |

| 国家AI戦略による適応型チュータリングパイロットへの資金提供 | +2.1% | 欧州連合、中国、シンガポール、新興市場 | 長期(4年以上) |

| エッジAIシリコンによるオフライン適応学習の実現 | +1.8% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| ニューロ適応型ユーザーエクスペリエンスによる学習効果KPIの向上 | +1.4% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後のK-12カリキュラムの急速なデジタル化の義務付け

学校システムはパンデミックによるロックダウン中にテクノロジーの展開を3〜5年加速させ、現在は実証可能な教育的成果を必要とする埋没投資を生み出しました。標準的なLMSツールから始めた学区は、テストスコアを向上させ資金調達を正当化するために適応型プラットフォームへ移行しています。例えばモンタナ州は、約30,000人の生徒を対象にDreamBox Learningを選定し、州全体の勢いを示しています。[1]モンタナ州公教育局、「モンタナ州公教育局、モンタナ州の生徒の学習達成度向上のためにDiscovery EducationのDreamBox Learningを選定」、mt.gov学習成果の向上を証明できるプラットフォームベンダーは受容性の高い購買者を見つけており、展開および教師コーチングに対するプロフェッショナルサービスの需要も高まっています。ただし、農村部の学区では帯域幅とスタッフの制約が依然として規模拡大を遅らせています。

企業の人材育成・能力開発予算がデータ主導のスキルアップ型プラットフォームへシフト

企業はスキルギャップを明らかにしてパーソナライズされた学習経路を提示するシステムへ学習予算を再配分しています。AT&Tの10億米ドルのリスキリング計画や、Uplimitが一度に1,000人の従業員を訓練するAIエージェントは、スケーラブルな精密学習に対する企業の意欲を示しています。WorkeraなどのプロバイダーはHRデータと適応型診断を統合し、研修費用を生産性指標に結びつけています。この勢いがセグメントの21.7%のCAGRを支え、企業ITインテグレーションパートナーシップをめぐる競争を激化させています。

クラウドネイティブのオーサリングツールによる総所有コストの低減

マイクロサービスアーキテクチャにより、機関はオンプレミス環境と比較してインフラオーバーヘッドを最大40%削減しながら、コンピューティングリソースをオンデマンドでスケールできます。[2]Aman K. Singh、「クラウドネイティブeラーニングプラットフォーム:スケーラビリティとセキュリティのガイド」、elearningindustry.comdominKnowなどのベンダーは協調オーサリングと自動更新を効率化し、コンテンツ開発サイクルを短縮して小規模な学校へのアクセスを拡大しています。[3]dominKnow、「クラウドベースのeラーニングオーサリングツール – dominKnow」、dominknow.com低い総所有コストがクラウドの先導する24.8%のCAGRを推進していますが、継続的な機能提供と堅固なセキュリティプロトコルへの期待も高まっています。

国家AI戦略による適応型チュータリングパイロットへの資金提供(例:欧州連合デジタル教育行動計画2027)

公共部門のプログラムがAI対応教育に多額の助成金を投入しています。欧州連合は仮想世界およびエッジコンピューティングカリキュラムに1億800万ユーロ(1億2,100万米ドル)を拠出しました。シンガポールは国家AI展開に10億シンガポールドル(7億4,000万米ドル)を投じ、米国連邦指令はK-12のAIリテラシーを推進しています。政府の支持が適応学習ソリューションを正当化し、採用リスクを低減し、民間ステークホルダーからの共同投資を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシー規制が学習者データの収集を複雑化 | −2.8% | 欧州連合、北米、世界的な波及 | 短期(2年以内) |

| レガシーSIS/LMSスタックとの高い統合複雑性 | −2.1% | 世界 | 中期(2〜4年) |

| 教師のリスキリングギャップが教室での普及を遅延 | −2.4% | 世界、リソース不足地域 | 中期(2〜4年) |

| アルゴリズムバイアスへの懸念がより厳格なベンダー審査を誘発 | −1.9% | 欧州連合、北米、アジア太平洋地域およびラテンアメリカへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシー規制が学習者データの収集を複雑化

GDPR、FERPA、および間もなく施行される欧州連合AI法は教育AIを高リスクに分類し、プロジェクト予算を15〜25%増加させ、展開を最大6ヶ月延長させる堅固な同意、透明性、およびバイアス軽減管理を義務付けています。[4]Nhi Nguyen、「欧州連合AI法とは何か?包括的な概要」、feedbackfruits.com小規模なベンダーはコンプライアンスのリソース確保に苦労しており、資本力のある既存企業への市場支配力の集中が進む可能性があります。機関は契約締結前にデータ主権条項と暗号化標準を検討し、販売サイクルを長期化させています。

レガシーSIS/LMSスタックとの高い統合複雑性

大学や学区は、現代的なAPIを持たない数十年前の学生情報システムおよび成績管理システムを運用していることが多くあります。Unizin–D2Lデータパイプラインなどのプロジェクトでは、夜間処理を12時間から2時間に短縮するために大規模なETL作業が必要でした。カスタムインターフェースはコストを最大50%増加させ、継続的なプロフェッショナルサービスのサポートを必要とします。これがサービスが適応学習市場全体よりも速く成長する主な理由です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが実装の成功を推進

プロフェッショナルサービスは19.87%のCAGRで拡大し、機関が統合、変更管理、および分析のガイダンスを求めたことから、適応学習市場の19.77%のヘッドライン成長を上回りました。プラットフォームは2024年に61.0%の収益を維持しましたが、ユーザー採用を促進するためにサービスパートナーへの依存度が高まっています。多くの学区は、データ移行、教育設計、および継続的な最適化をカバーする複数年のマネージドサービス契約をバンドルしています。成果保証とプロフェッショナルの専門知識との連携がベンダーロックインを強化する一方で、総所有コストも増加させています。小規模なクライアントにとっては、予算負担を軽減するためのコンソーシアム購買と共有サービスモデルが台頭しています。競争上の差別化は、ローカルカリキュラム要件を尊重しながらダッシュボードのインサイトを教室での実践に変換するドメインコンサルタントへと傾いています。

プロフェッショナルサービスの適応学習市場規模はプラットフォームの展開とともに拡大し、展開が学区全体に拡大するにつれてより大きな価値のシェアを獲得すると予測されています。逆に、スタンドアロンのソフトウェアマージンはオープンソース分析と低コスト参入者の台頭により圧縮され、プロバイダーはアドバイザリーサービスをバンドルするよう促されています。投資ファンドは、学校がワンストップソリューションを好む中で統合の波を見越して、テクノロジーとサービスのハイブリッドポートフォリオを持つ企業をターゲットにしています。

展開モード別:クラウドインフラがスケーラビリティを支える

クラウド展開は2024年の適応学習市場シェアの71.3%を占め、機関がAI推論と継続的なデータ収集ループを実行するための弾力的なコンピューティングを好む傾向を反映しています。19.9%のCAGRにより、クラウドはオンプレミスおよびハイブリッドモデルを上回り、バンドルされたセキュリティ、自動スケーリング、および従量課金制の価格設定によって推進されています。教育ITチームはベンダー管理のマイクロサービスを活用して、サービスウィンドウなしに更新を展開し、教室の混乱を最小限に抑えています。

オンプレミスは、プライベートデータセンターと専門的な研究コンピューティングへの埋没投資を持つ大学にとって引き続き重要です。ハイブリッド構成はローカルSISリポジトリとパブリッククラウド分析を橋渡ししますが、高度なオーケストレーションが必要です。エッジAIチップセットが成熟するにつれて、新興の「クラウドエッジコンティニュアム」がオフラインシナリオ向けのデバイス側処理を位置づけ、中央モデルにサマリーを同期させることで、両方の利点を融合させています。ベンダーはFedRAMP、ISO 27001、およびGDPRコンプライアンス認証によって差別化を図っており、これらは調達における必須条件となっています。

学習テクノロジー別:強化学習が注目を集める

機械学習エンジンは2024年にプラットフォームの54.0%のバックボーンであり続け、コンテンツのシーケンシングと習熟度予測を提供しました。しかし、強化学習エージェントは20.2%の堅調なCAGRを記録しており、研究が成績の低い生徒へのより優れたサポートを証明しています。初等数学の試験では、強化学習チューターを使用した場合に対照群と比較して有意なスコア向上が示されました。強化学習アルゴリズムは、学習者の進捗に連動した報酬シグナルを通じて教授戦略を反復的に最適化し、膨大なインタラクションデータと慎重な探索と活用のバランスを必要とします。早期採用者は、「ブラックボックス」の意思決定に対する教育者の懸念を和らげるために説明可能性のためのガードレールを統合しています。

ルールベースエンジンは決定論的な経路を持つ厳格に規制されたカリキュラムで存続し、予測分析エンジンはリアルタイムのコンテンツ調整ではなく機関的な介入に情報を提供します。競争上の優位性は、科目間での強化学習の収束を加速させてコールドスタートの問題を軽減するメタ学習フレームワークにますます依存しています。ニューロ適応型入力に関する特許出願は、将来のエンジンが生体信号と強化学習を融合させてパーソナライゼーションをさらに洗練させる可能性を示唆しています。

エンドユーザー別:企業がスキル変革を優先

K-12学区は2024年に収益の42.5%をリードし、連邦助成金と学習損失を回復するための公的圧力に支えられました。しかし、企業の購買者は自動化によるスキルの変化に推進されて最速の20.7%のCAGRを示しています。企業は適応型プラットフォームを展開して従業員のコンピテンシーギャップをマッピングし、ビジネスKPIに結びついたマイクロコースを推奨しています。AT&Tの10億ドルのリスキリング推進などの大規模なスキルアップ計画が企業のユースケースを実証しています。HRISおよびパフォーマンス管理スイートとの統合が学習ROIのクローズドループ測定を確立し、取締役会レベルの重要な指標となっています。

高等教育の採用は、大学がゲートウェイ科目に適応型コースウェアを組み込んで定着率を向上させるにつれて安定しています。政府機関は公共部門の人材育成のための適応型研修を検討していますが、厳格なデータセキュリティ要件を伴います。AIチューターで1日2時間の学習後に全国上位2%に入ったテキサス州の学校の成功事例が公的な受容を高めています。有効性の証拠が積み重なるにつれて、セクターを超えた採用が加速し、適応学習が生涯教育の基盤インフラとして位置づけられています。

地域分析

北米は2024年に最大の地域収益を生み出し、適応学習市場の44.6%を占めました。早期のEdTech投資、広範なブロードバンドアクセス、および州レベルの調達フレームワークが実装を加速させましたが、FERPAへの準拠と多様な学区要件が販売サイクルを長期化させています。プラットフォームプロバイダーは、複数年の学区契約を獲得するために学習成果の証拠とターンキーの教師研修プログラムで差別化を図っています。

対照的に、アジア太平洋地域は2030年まで20.5%のCAGRで成長の勢いをリードしています。中国、インド、およびインドネシアは、アクセスを拡大し質を向上させるためにAI主導の教育に公的および民間資本を投入しています。国家AI計画がパイロットプログラムに補助金を提供し、学校の参入コストを低減しています。ベンダーは国家カリキュラムへのコンテンツのローカライズと農村地域向けのオフラインモードの組み込みによって成功しています。マクロ経済の拡大と教育への文化的な重視が持続的な需要を支えています。

欧州は倫理的なAIの要請とイノベーションのバランスを取っています。デジタル欧州プログラムを通じた資金提供がエッジコンピューティングと仮想学習環境のR&Dを促進し、欧州連合AI法が教育アルゴリズムに厳格なガバナンスを課しています。透明性ツールとローカルデータホスティングに投資するプロバイダーが優位性を獲得しています。予測期間中、ローカライズとコンプライアンスの期待に応えるために、出版社とAIスペシャリストの間の地域パートナーシップが深化すると予想されています。

競争環境

適応学習市場は中程度に分散しています。McGraw HillやHoughton Mifflin Harcourtなどの既存の出版社は広範なコンテンツライブラリにAIエンジンを統合し、SchoolAIやDreamBoxなどのスタートアップはアルゴリズムによるパーソナライゼーションに特化しています。McGraw Hillの5億3,700万米ドルのIPOは、既存企業の変革戦略に対する投資家の信頼を示しています。McGraw HillとPearsonが評価とカリキュラム資産を連携させたパートナーシップは、エコシステムの統合を示しています。

AIネイティブの挑戦者は相当規模のベンチャーラウンドを調達しています。SchoolAIは学区のフットプリントを拡大するために2,500万米ドルを確保し、Brisk TeachingはAI教育アシスタントを強化するために1,500万米ドルを調達しました。テクノロジー大手は基盤モデルの統合を試みており、Sunlandsは成人学習コンテンツにDeepSeekモデルを組み込んでパーソナライズされたフィードバックループを拡大しました。

競争上の優位性は、アルゴリズムの透明性、バイアス軽減機能、およびSIS、HRIS、分析スタックとのシームレスな相互運用性からますます生まれています。ニューロ適応型介入における特許活動は将来の破壊的変化の経路を示唆しています。エッジAIを通じてオフラインおよび低帯域幅シナリオをターゲットにするプロバイダーは、既存企業がインフラ軽量型の提供を欠く新興市場での機会を持っています。出版社がAI人材を獲得し、スタートアップが流通規模を求める中で、戦略的M&Aは継続すると予想されています。

適応学習産業のリーダー企業

DreamBox Learning, Inc.

McGraw-Hill LLC (ALEKS Corporation)

Knewton, Inc.

Area9 Lyceum ApS

Adaptemy Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:McGraw HillはAIプラットフォームのさらなる拡張と国際成長戦略への資金調達のために5億3,700万米ドルのIPOを完了しました

- 2025年6月:世界中で採用されている重要なPreK-12学習ソリューションで知られるDiscovery Educationは、オンライン適応型リテラシープラットフォームDreamBox Readingへの大幅なアップグレードを発表しました。これらの機能強化により、DreamBox ReadingのリーチがすべてのプレK〜5年生の生徒に拡大され、教育者が個別指導を通じて生徒の基礎的な読解スキルと自信を強化できるようになります。

- 2025年4月:SchoolAIが2,500万米ドル、Brisk Teachingが1,500万米ドルを調達し、AIチューター機能のロードマップと学区のオンボーディングを加速させ、K-12パーソナライゼーションツールへのベンチャー投資意欲を示しました

- 2025年2月:Sunlands TechnologyはDeepSeek AIを統合して成人学習コンテンツをパーソナライズし、中国の生涯学習推進に合わせて大規模言語モデル機能で差別化を図りました

世界の適応学習市場レポートの範囲

| プラットフォーム/ソフトウェアソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| ルールベース適応エンジン |

| 機械学習アルゴリズム |

| 強化学習エージェント |

| 予測分析エンジン |

| その他の学習テクノロジー |

| K-12スクール |

| 高等教育機関 |

| 企業/エンタープライズ |

| 政府およびその他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム/ソフトウェアソリューション | ||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 学習テクノロジー別 | ルールベース適応エンジン | ||

| 機械学習アルゴリズム | |||

| 強化学習エージェント | |||

| 予測分析エンジン | |||

| その他の学習テクノロジー | |||

| エンドユーザー別 | K-12スクール | ||

| 高等教育機関 | |||

| 企業/エンタープライズ | |||

| 政府およびその他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の適応学習市場の規模はどのくらいですか?

適応学習市場規模は2025年に約52億米ドルに達すると予測されており、2024年から2030年にかけて確立された19.77%のCAGRを追跡しています。

適応学習の最も成長が速いコンポーネントはどれですか?

統合および教師研修を含むプロフェッショナルサービスは、機関がプラットフォームの実装と最適化のための専門知識を求めるにつれて、19.87%のCAGRで成長すると予測されています。

なぜクラウド展開が適応学習において支配的なのですか?

クラウドインフラはリアルタイムのAI処理のための弾力的なコンピューティングを提供し、所有コストを低減し、更新を簡素化することで、2024年に71.3%の市場シェアを獲得しています。

企業による適応学習の採用を促進するものは何ですか?

企業は測定可能なスキル変革を優先し、AI分析を使用してギャップを特定しパーソナライズされた学習経路を提供することで、企業セグメントの20.7%のCAGRをもたらしています。

最終更新日: