ミラーレスカメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

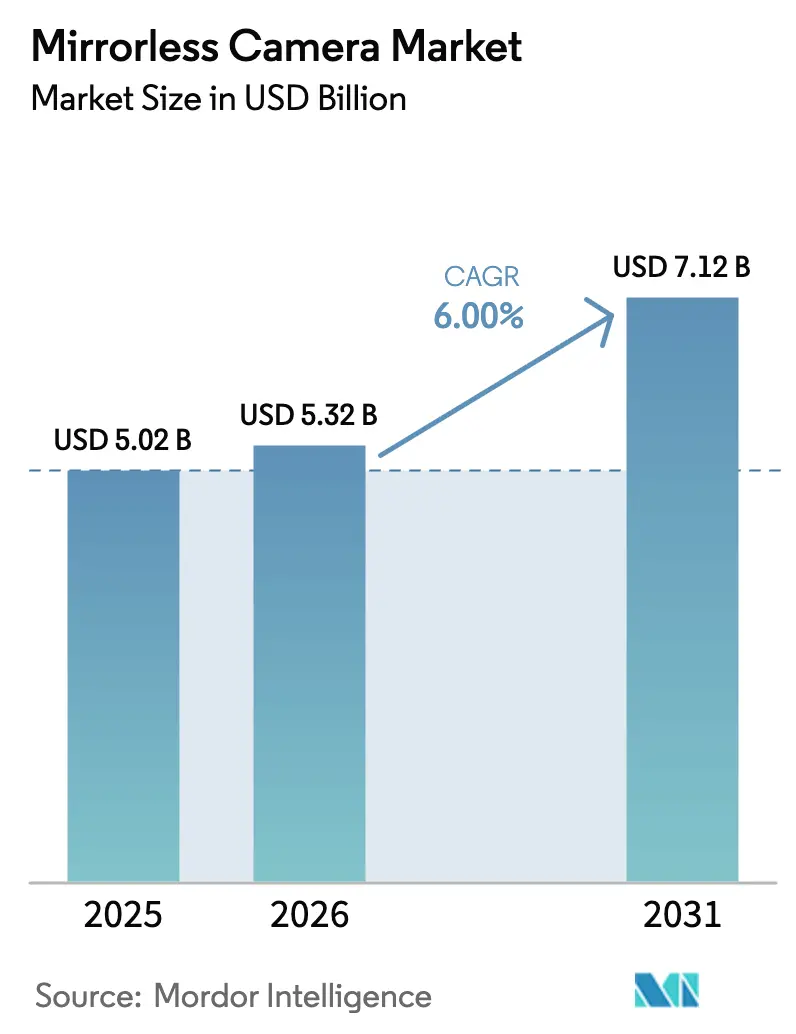

| 市場規模 (2026) | 5.32 十億米ドル |

| 市場規模 (2031) | 7.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.00% CAGR |

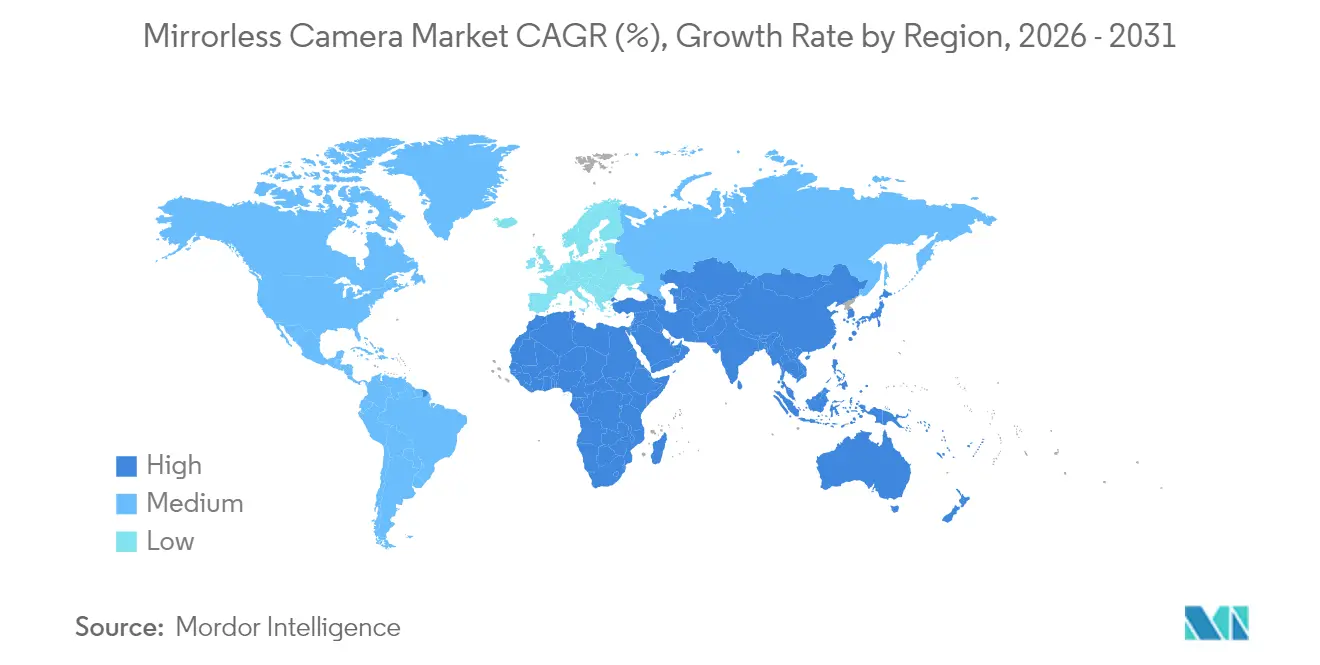

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア |

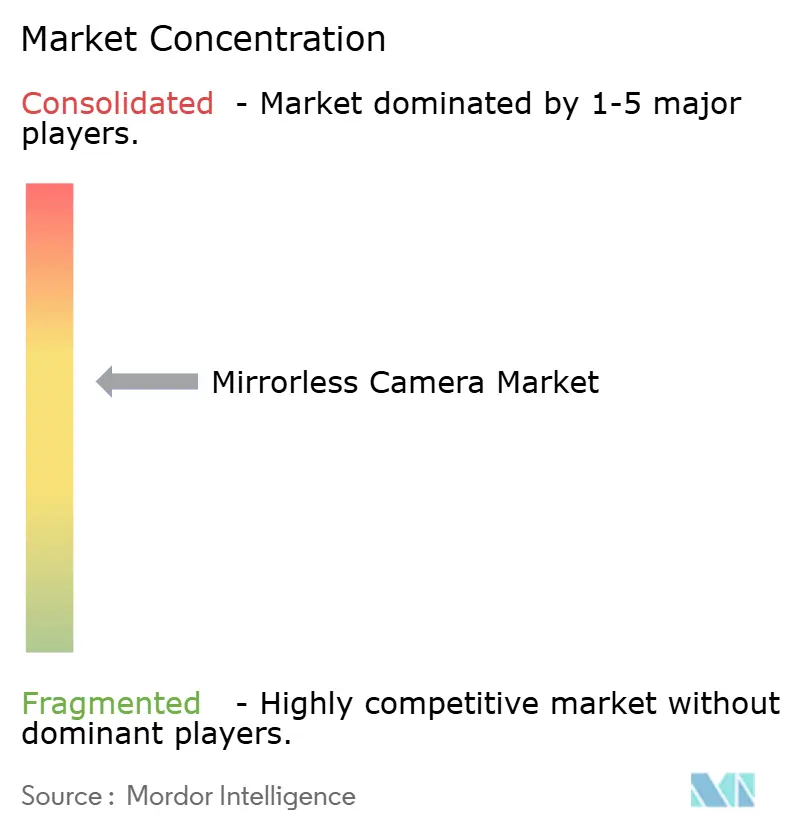

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミラーレスカメラ市場分析

ミラーレスカメラ市場規模は2025年に50億2,000万米ドルと評価され、2026年の53億2,000万米ドルから2031年には71億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.00%です。ハイブリッド撮影機器に対する需要の増大、レンズエコシステムの急速な拡張、およびEUのUSB-C義務化規制が、DSLRからミラーレスシステムへの移行を加速させています。価格帯のセグメント化では、ミドルレンジボディが最大の売上シェアを占める一方、メーカーが低マージンのエントリーティアから撤退するにつれて、プレミアムモデルが最も急速な成長を記録しています。アジアは依然として主要な生産・消費拠点ですが、政府の映画振興プログラムにより、中東が現在最も高い地域別CAGRをもたらしています。競合ダイナミクスは、NikonによるRED Digital Cinemaの2億2,300万米ドルでの買収後も激化を続けており、この動きはプロフェッショナル動画機能の重要性の高まりを裏付けています。同時に、スマートフォンのコンピュテーショナルフォトグラフィーがエントリーレベルの販売を制限しており、ブランドはプレミアム差別化とエンタープライズグレードの動画機能の強調を余儀なくされています。

レポートの主要ポイント

- レンズタイプ別では、交換式レンズシステムが2025年のミラーレスカメラ市場シェアの86.80%を占めてリードしており、内蔵レンズボディは2031年までに9.08%のCAGRで成長すると予測されています。

- エンドユーザー別では、プロシューマーが2025年の売上シェアの47.10%を保持しており、プロフェッショナルユーザーは2031年までに最速の6.22%のCAGRを示しています。

- 動画解像度別では、4K以下のモデルが2025年のミラーレスカメラ市場規模の61.20%を占め、6K/8K以上のユニットは2031年までに10.18%のCAGRで拡大しています。

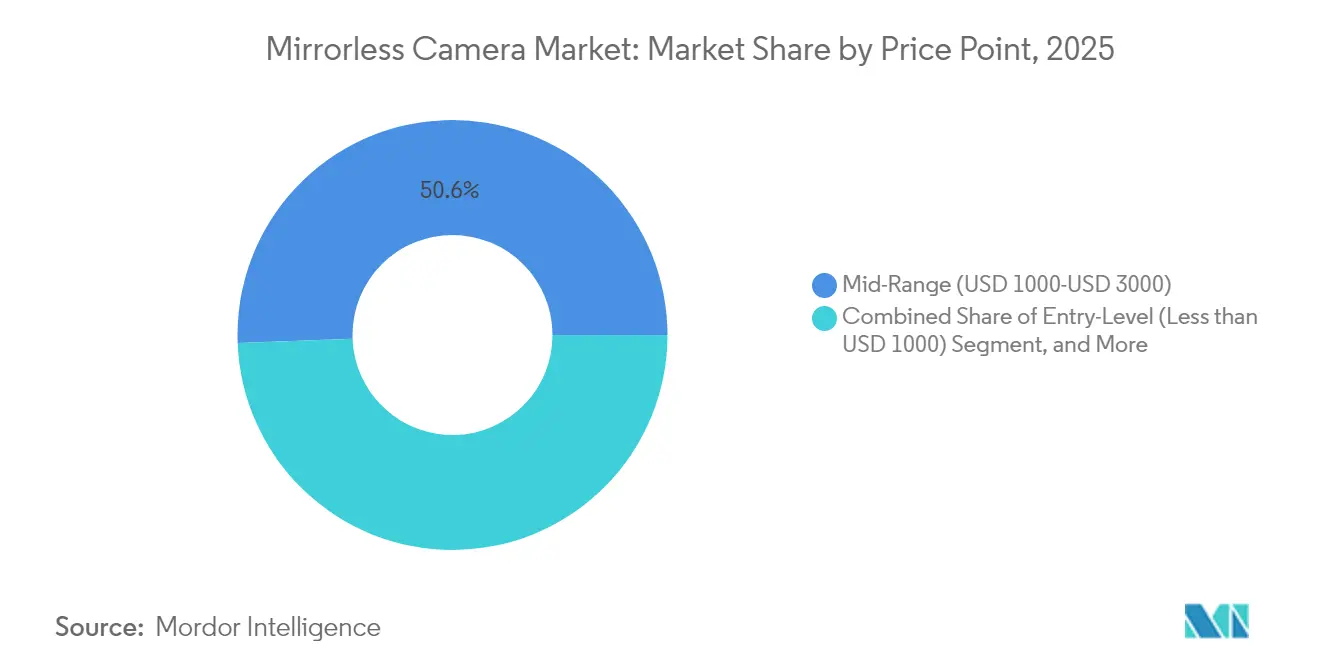

- 価格帯別では、ミドルレンジボディが2025年のミラーレスカメラ市場規模の50.60%を占め、3,000米ドル以上のシステムは2031年までに8.76%のCAGRで拡大しています。

- 流通チャネル別では、オフラインリテールが2025年の売上シェアの68.10%を維持しており、オンライン販売は2031年までに9.12%のCAGRを記録しています。

- 地域別では、アジアが2025年に35.80%のシェアでリードしており、中東が2031年までに最強の9.54%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルミラーレスカメラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンテンツクリエイター間での4K/6Kハイブリッド撮影モデルに対する旺盛な需要 | +1.80% | 北米、欧州 | 中期(2~4年) |

| 婚礼・イベントプロフェッショナルによるフルフレームボディの急速な採用 | +1.20% | 欧州、北米への波及 | 短期(2年以内) |

| 企業・教育セクターのミラーレスライブストリーミング設備への移行 | +0.90% | 北米、APACへの拡大 | 中期(2~4年) |

| 高価格帯購入を促進する政府の映画振興プログラム | +0.70% | 中東 | 長期(4年以上) |

| 日系OEMによる急速なレンズロードマップの拡充 | +1.40% | グローバル | 短期(2年以内) |

| 放送局のENGカムコーダーからミラーレスへの移行 | +0.60% | APACコア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンテンツクリエイター間での4K/6Kハイブリッド撮影モデルに対する旺盛な需要

クリエイターエコノミーは現在、4Kおよび6K記録を標準として求めており、ブランドは静止画と動画をシームレスに切り替えられるボディを設計するよう促されています。2024年5月に発表されたCanonのEOS R1は、これらの期待に応えるべく、オーバーサンプリング8Kキャプチャー、高フレームレート4K、および精緻な被写体追跡オートフォーカスを搭載しています。このような仕様が、6K/8K以上のモデルが10.4%のCAGRを記録する理由を説明しています。NikonによるRED Digital Cinemaの買収は、シネマグレードのコーデックとセンサーの専門知識を加え、プロフェッショナルな動画クリエイター向けにZマウントの訴求力を拡大しています。[1]Nikon Corporation、「Nikon to Acquire US Cinema Camera Manufacturer RED.com, LLC」、nikon.comコンテンツプラットフォームがUHD配信を優先するにつれて、購入者は機材の将来性を確保し、北米と欧州全体でリフレッシュサイクルが加速しています。

婚礼・イベントプロフェッショナルによるフルフレームボディの急速な採用

欧州のウェディングフォトグラファーは、サイレントシャッター、優れた低照度性能、およびデュアルカードの冗長性を提供するフルフレームミラーレスユニットへDSLRから移行しています。EUのUSB-C義務化規制がDSLRの廃止を加速させ、新しいミラーレスラインへの需要を押し上げています。[2]DSLR Bodies、「Remember This Date: December 28, 2024」、dslrbodies.comプロフェッショナルは、軽量ボディが10時間に及ぶイベント中の疲労を軽減し、クライアントがRAWからSNSへの即時転送を期待するため、プレミアム価格を許容しています。このダイナミクスがハイエンドセグメントの売上を押し上げ、プロシューマーが追随する明確な機材基準を設定しています。

企業・教育セクターのライブストリーミング設備へのミラーレス移行

北米の企業や大学は、役員会議の放送、投資家向け電話会議、およびハイブリッド授業にミラーレスカメラを標準化しています。USB-C動画出力、無制限録画、ネイティブストリーミングプリセットを搭載したボディにより、専任クルーなしでブロードキャスト品質の出力が可能になります。調達担当者は大型のスタジオリグに対する総所有コスト削減を重視し、ミドルレンジボディ台数を支えるバルク受注を促進しています。メーカーは現在、キャプチャーカードとソフトウェアライセンスを含む教育バンドルを販売し、キャンパス全体でのブランドロックインを確実にしています。

高価格帯購入を促進する政府の映画振興プログラム

サウジアラビアのビジョン2030とUAEメディアフリーゾーンは、クルーが国内で機材を調達した場合に限り、現地制作費の最大35%を還付しています。そのため、制作会社は監査規則を満たし、国際共同制作者を引き付けるために、最高級のミラーレスシネマキットを確保しています。この政策的な資金の流れが地域のハイエンド販売を促進し、中東の9.7%のCAGRを説明するとともに、セグメントの8.9%のグローバル成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| エントリーレベルの販売を侵食するフラッグシップスマートフォンのコンピュテーショナルフォトグラフィー | -1.30% | APACコンシューマー市場 | 短期(2年以内) |

| CMOSおよびIBISコンポーネントのサプライチェーン不安定性がASPに影響 | -0.80% | グローバル製造 | 中期(2~4年) |

| 初心者の採用を制限する急峻な学習曲線 | -0.50% | 先進国市場 | 長期(4年以上) |

| 南米における光学機器の輸入関税の引き上げ | -0.30% | 南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エントリーレベルの販売を侵食するフラッグシップスマートフォンのコンピュテーショナルフォトグラフィー

プレミアムスマートフォンは現在、数ミリ秒で数十枚の露光を積み重ね、カジュアルな用途ではAPS-Cセンサーの出力に匹敵しています。CIPAの2025年1月統計では、コンパクトカメラの出荷が11%反発している一方、エントリーレベルのミラーレスユニットはわずか5%しか前進しておらず、このギャップはスマートフォンの利便性に起因するものとされています。普及率の高いAPAC市場では、購入者が1,000米ドル未満のカメラを省略し、ブランドはハードウェアの優位性が依然として明確な高価格のミドルレンジラインへとユーザーを誘導することを余儀なくされています。

CMOSおよびIBISコンポーネントのサプライチェーン不安定性がASPに影響

集中したセンサー製造拠点と地政学的に脆弱なサプライルートが平均販売価格を押し上げています。業界データによると、企業が利益率を維持するためにプレミアムボディを優先するにつれて、カメラのASPは5年間で2倍になっています。Sonyの生産上の課題に関する公式の認識は、市場全体の脆弱性を強調しています。希少性は企業に3,000米ドル以上のSKUに希少な部品を配分するよう促し、価値志向の消費者の選択肢を縮小させ、全体的な出荷成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レンズタイプ別:交換式システムがイノベーションを牽引

交換式ボディは2025年のミラーレスカメラ市場売上の86.80%を占めました。プロフェッショナルがスポーツ、ポートレート、シネマの各用途で光学的な柔軟性を求めるため、交換式ボディが市場を支配しています。内蔵レンズカメラは現在ニッチなポジションにとどまっているものの、2025年3月に発表されたFujifilmのGFX100RF(統合35mm F4光学系を搭載した102MPの大判ユニット)のようなコンパクトプレミアムコンセプトを背景に、9.08%のCAGRを達成しています。Canonが2024年に15本のRFレンズを追加することを宣言したことは、活発なレンズロードマップがいかに乗り換えコストを深め、リフレッシュサイクルを短縮するかを示しています。

交換式システムはまた、RFおよびZマウント用プライムレンズをリリースするSigmaのようなサードパーティメーカーを引き付け、クリエイティブオプションを拡大するとともに、オーナーがより高速なAFおよび手ブレ補正アルゴリズムを活用するためにボディをアップグレードするよう促しています。しかし、内蔵レンズ設計の改良は、シンプルさを重視する旅行者やブロガーを引き付ける可能性があり、単一光学系ボディがワークホースとなる交換式リグと並んでハイエンドの日常的な機器として機能する将来的な収斂を示唆しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に利用可能

エンドユーザー別:プロシューマーがプロフェッショナルとの差を橋渡し

プロシューマーは2025年の売上の47.10%を占め、数千米ドルを支出しながらも完全な商業的ワークフローを避けるエンスージアストを反映しています。彼らは、フラッグシップオートフォーカス、デュアルカードスロット、および10ビット内部動画を手の届く価格で提供するカメラに集まり、ミラーレスカメラ市場規模が最も深い購入者のプールを示すミドルレンジを支えています。プロフェッショナルユーザーはRAW動画対応のコンパクトシステムを優先してENGカムコーダーを廃棄する映画製作者、ウェディングカメラマン、放送クルーにより6.22%のCAGRで成長しています。

Nikonの製品調査では、35歳未満のコンテンツクリエイターが主要な採用ベクターとして強調されており、彼らは美観、重量、およびダイレクトtoストリームワークフローを優先しています。一方、カジュアルな愛好家はスマートフォンへと流れ、ローエンドを圧迫しています。そのため、ブランドはアクセサリー(バーティカルグリップ、コンテキスト対応メニュー、AI被写体追跡)をマーケティングし、2,000米ドルのボディへのステップアップがスタジオのオーバーヘッドなしにプロフェッショナルグレードの信頼性を確保することをプロシューマーに説得しています。

動画解像度別:超高精細がプレミアム成長を牽引

4K以下のユニットは2025年のミラーレスカメラ市場の61.20%のシェアを維持しました。これらはほとんどの視聴プラットフォームを満足させながら、ファイルサイズを制御します。4K~6Kのトランシェは、メーカーがモアレを低く抑え、ダイナミックレンジを高いオーバーサンプリングセンサーを搭載したR&Dを集中させる移行ゾーンを形成しています。6K/8K以上のモデルは、将来を見据えたキャプチャーを求めるシネマおよびストリーミングスタジオに後押しされ、10.18%のCAGRを記録しています。

CanonのEOS R1は8K 60fpsと被写体AIをスポーツおよびニュース向けに提供し、ローリングシャッター性能を損なうことなく解像度の階段を上ります。FujifilmのGFX ETERNAも高予算のプロダクションを対象とした大判動画をターゲットとしています。これらのローンチは、スマートフォンがカジュアルな静止画撮影とミドルティアのハイブリッドボディをカバーし、UHDミラーレスリグがプロフェッショナルな制作を支配するという二極化を強化しています。

価格帯別:ミドルレンジの支配力がプレミアムの圧力に直面

1,000米ドル~3,000米ドルの価格帯のミドルレンジ機材が2025年のミラーレスカメラ市場売上の50.60%を占めました。このバンドは最も活発な機能競争を集中させており、10ビット4:2:2内部コーデック、6Kオーバーサンプリング、および7段分のIBISが競われています。サプライ面ではSony、Canon、Nikonがシェア維持のために年次リフレッシュのサイクルで競い合っています。しかし、3,000米ドル以上のハイエンドユニットは、積層センサーとフラッグシップAFへのアップグレードを行うプロフェッショナルや富裕なエンスージアストに支えられ、年率8.76%で拡大しています。

米国に輸入されるボディに対する24~46%の関税引き上げと南米の選択的関税がプレミアムをさらに圧迫し、コスト軽減のためにASEANへの生産シフトを促しています。希少なCMOSインベントリが高マージンSKUを優先するにつれて、上昇するASPは5年間で2倍になり、より少ない購入でより高い単価売上をもたらすプレミアム化の道を強化しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に利用可能

流通チャネル別:デジタルトランスフォーメーションが加速

実店舗は2025年の売上シェアの68.10%を維持しました。これは、購入者が4桁の金額を支払う前に実際に試してみることを好むためです。店舗スタッフはレンズの互換性やレンタル試用に関するコンサルタティブな価値を提供します。しかし、オンラインポータルは高解像度3Dコンフィギュレーターとライブチャットが実物検査の必要性を縮小するにつれて、2031年までに9.12%のCAGRを記録しています。若いクリエイターはソーシャル動画でリサーチし、フラッシュセール中に取引を行い、eコマースのコンバージョンを高めています。

ブランドはオムニチャネルアプローチを追求しており、フラッグシップストアではワークショップを開催し、ウェブサイトではパートナー販売店での当日受け取りを提供しています。2025年1月に中国でコンパクト出荷が213%急増したことは、カメラ小売におけるライブストリームショッピングの威力を示しています。AIサーチがモデルの選択肢を絞り込むにつれて、チャネルのギャップは縮小するでしょうが、触覚的なテストにより実店舗はプレミアムボディに対して依然として影響力を持ち続けます。

地域分析

アジアは2025年のグローバル売上の35.80%を占め、日本の製造業と回復著しい中国の消費者基盤に支えられています。同地域における観光の回復が出荷台数を押し上げ、カメラユニットが世界の旅行者へのお土産として免税ゾーンに輸送されています。日本のBCNアワードのような地域の表彰プログラムは国内の激しい競争を浮き彫りにしており、SonyとNikonが2025年に段階的なシェアを獲得しました。

欧州は世界の出荷台数のほぼ4分の1を占め、2024年12月のUSB-C義務化規制が旧式のDSLR充電器を廃止した後、規制上の変曲点を経験しています。プロフェッショナルなウェディングフォトグラファーは、サイレントシャッターとソーシャルメディアフレンドリーなワークフローを活用するためにミラーレスへのアップグレードを加速させ、フルフレームの優位性を確固たるものにしています。持続可能性指標も欧州のバイヤーを左右しており、DSLRと比較してミラーレスボディのエネルギー消費量が低いことが評価されています。

中東は2031年までに最速の9.54%のCAGRをもたらしています。適格なプロダクションの機材購入を還付する政府の助成金が、現地のレンタルハウスやスタジオに最新のハイエンドシステムを揃えるよう動機付けています。これらの政策はサウジアラビアとUAEにおけるより広範な多様化目標と一致しており、Netflix、Amazon、および現地放送局を引き付けるクリエイティブクラスターを構築しています。

北米は関税引き上げによる価格の向かい風に直面しており、ブランドはサプライルートの再評価と、マージン保護のための地域組立の採用を迫られる可能性があります。教育および企業向けライブストリーミング需要が消費者の低迷を部分的に相殺しています。南米は急峻な光学機器関税と通貨変動の中で遅れをとっており、プロフェッショナル機材を志向する深いソーシャルメディアクリエイターコミュニティが存在するにもかかわらず、採用を妨げています。

競合状況

Canonはミラーレスカメラ市場において、入門機から近日発売のR1フラッグシップまで多岐にわたるEOS Rラインアップを活用し、交換式レンズセグメント全体の46.5%のシェアでリードしています。Sonyのミラーレスにおけるリーダーシップの主張は、大量販売APS-Cラインとグローバルイメージセンサー供給の支配に依拠しており、2025年までに60%のセンサー市場シェアを目標とする垂直統合戦略を採用しています。NikonはRED Digital Cinemaを吸収することでこのギャップを縮め、RAWコーデックのIPを即座に取得し、静止画シューターをプロ動画に誘い込むクロスオーバーレンズを育成しています。

市場参加者はAIオートフォーカス、人体姿勢認識、およびクラウド接続ファームウェアに収斂しています。SigmaやTamronのようなサードパーティレンズメーカーがエコシステムの魅力を高める一方、スマートフォンベンダーはコンピュテーショナルイメージングの飛躍的進歩によりボトムティアの需要を侵食しています。サプライチェーンのレジリエンスが競合上の差別化要因となっており、多様化した製造拠点を持つブランドがセンサーの配分を確保し、ミドルレンジの発売をスケジュール通りに維持しています。積層センサーと像面位相差AFにおける特許ポートフォリオが、既存プレイヤーと新規参入者を隔てる堀を定義しています。

ミラーレスカメラ産業リーダー

Canon Inc.

Sony Group Corp.

Nikon Corp.

FUJIFILM Holdings Corp.

Panasonic Holdings Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Fujifilmは、重量735g、内蔵35mm F4レンズを搭載した102MPの大判ボディ、FUJIFILM GFX100RFを発売しました。

- 2025年2月:Canonは、15本の新しいRFレンズに支えられ、グローバルの交換式レンズ販売において22年連続で第1位を達成したことを確認しました。

- 2025年1月:BCNアワードがSonyとNikonを日本における注目すべき市場シェア拡大として表彰しました。

- 2024年11月:Fujifilmは、2025年発売に向けて初の映画制作カメラ、GFX ETERNAの開発を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ミラーレスカメラ市場を、光学ファインダーを電子ディスプレイに置き換え、固体センサーに画像を取り込む、工場生産されたレンズ交換式またはレンズ固定式のデジタルスチルカメラと定義する。ボディのみの販売だけでなく、カメラとレンズのキットとして販売されるユニットも含まれる。

適用除外:スタンドアローンレンズ、アクションカム、スマートフォンクリップオンモジュールは対象外です。

セグメンテーションの概要

- レンズタイプ別

- 内蔵/固定レンズ

- 交換式レンズ

- エンドユーザー別

- プロフェッショナル(商業スタジオ、メディアハウス)

- プロシューマー/エンスージアスト

- アマチュア/ホビイスト

- 動画解像度別

- 4K以下

- 4K~6K

- 6K/8K以上

- 価格帯別

- エントリーレベル(1,000米ドル未満)

- ミドルレンジ(1,000米ドル~3,000米ドル)

- ハイエンド(3,000米ドル以上)

- 流通チャネル別

- オフラインリテール(ブランドショップおよび専門店)

- オンラインリテール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- その他南米

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア、北米、ヨーロッパの各地域の写真機材販売業者、小売バイヤー、プロ写真家組合長、レンタルハウスマネージャーにインタビューを行った。このような対話により、セルスルー比率の検証、グレーマーケット流出の評価、二次データだけでは把握できなかったオンラインとオフラインのチャネルの比重の精緻化が行われた。

デスクリサーチ

CIPA、Consumer Technology Association、およびU.S. ITC DataWebのような各国の税関ダッシュボードから公開されているリリースを使用して、過去の出荷台数と平均販売価格をマッピングした。業界団体のニュースレターや査読付き光学ジャーナルはセンサーの進歩を追跡するのに役立ち、企業の10-Kや投資家向け資料はチャネルミックスや地域の需要シフトを明らかにした。D&B HooversとVolzaのサブスクリプションデータセットは、通貨と保証期間にわたる収益の正規化をサポートした。このリストは例示であり、他にも多くの信頼できる情報源が根拠を支えている。

マーケット・サイジングと予測

トップダウンモデリングは、CIPA出荷量をファクトリーゲート値に再構築することから始まり、センサークラス、価格帯、地域別に分割される。結果は、バイアスを和らげるために、主要サプライヤーの収益のサンプルボトムアップロールアップと選択的なチャネル監査によってクロスチェックされる。フルフレームの普及率、センサーサイズ別のASPの推移、レンズ装着率、コンテンツ制作者の買い替えサイクル、可処分所得の伸び、スマートフォン代替指数などの変数が、2030年までの需要を予測する多変量回帰に反映される。例えば、中東の電子商取引における売り切れなど、データギャップが生じた場合には、調査結果をもとに比例調整を行った。

データ検証と更新サイクル

すべてのアウトプットは2段階のアナリスト・レビューを通過し、異常フラグはソースへの再連絡のトリガーとなり、通貨換算はIMF平均とベンチマークされる。レポートは1年ごとに更新され、重要なイベントが発生した場合はサイクルの途中で更新される。出荷前にアナリストが最終確認を行うため、顧客は最新のビューを受け取ることができる。

モルドールのミラーレス一眼が信頼性を約束する理由

公表されている見積もりはしばしば乖離しているが、これは、製品範囲、チャネルカバレッジ、リフレッシュ・ケイデンスに関する企業レベルの選択が一致することがほとんどないためである。

主なギャップドライバーには、キットと整備済みが統合されているか、見積もりが小売価格か工場出荷価格か、スマートフォンのカニバリゼーションの扱い方などがある。モルドールのモデルは、出荷台数のエビデンスに固定し、四半期ごとに新鮮なASP監査を適用し、継続的な一次検証の恩恵を受けているが、他のパブリッシャーは、より広範なデジタルカメラのプールや古いコストカーブに依存している可能性がある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.02億米ドル(2025年) | モルドール・インテリジェンス | - |

| 6.80億米ドル(2024年) | グローバル・コンサルタンシーA | ミラーレスとハイブリッドデジタル一眼レフボディを組み合わせ、小売価格のマークアップを適用 |

| 4.40億米ドル(2023年) | 業界団体B | ディストリビューターの収益、限定的なオンライン・チャネルの獲得、古い基準年を使用。 |

これらの対照は、検証可能な出荷量とタイムリーなASPエビデンスにベースラインを置くことで、モルドール・インテリジェンスが、意思決定者が信頼できるバランスの取れた透明性の高い数字を提供する理由を示している。

レポートで回答される主要な質問

ミラーレスカメラ市場の現在の規模はどのくらいですか?

ミラーレスカメラ市場規模は2026年に53億2,000万米ドルであり、6.00%のCAGRを反映して2031年までに71億2,000万米ドルに達すると予測されています。

どの地域がミラーレスカメラの販売をリードしていますか?

アジアは製造拠点と旺盛な消費者需要により、グローバル売上の35.80%を占めています。

なぜプロフェッショナルはDSLRよりもミラーレスを選択しているのですか?

サイレントシャッター、軽量ボディ、優れた低照度性能、およびEUのUSB-C指令などの規制上の変化が、プロフェッショナルをミラーレスシステムへと導いています。

スマートフォンはカメラの販売にどのような影響を与えていますか?

フラッグシップスマートフォンの高度なコンピュテーショナルフォトグラフィーがエントリーレベルのカメラ需要を侵食しており、従来のブランドは高付加価値セグメントに注力することを余儀なくされています。

最も成長の速いセグメントはどれですか?

6K/8K以上の動画記録が可能なカメラは、コンテンツクリエイターが将来を見据えた解像度とシネマグレードの機能を求めるにつれて、最高の10.18%のCAGRを示しています。

NikonによるRED Digital Cinemaの買収は市場にどのような影響を与えましたか?

この取引はNikonの動画における信頼性を高め、プロフェッショナルセグメントでの競争を激化させ、ミラーレスプラットフォームにおけるシネマグレード機能の重要性の高まりを示しています。

最終更新日: