アフリカライドヘイリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.53 十億米ドル |

| 市場規模 (2026) | 2.64 十億米ドル |

| 市場規模 (2031) | 3.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカライドヘイリング市場分析

アフリカのライドヘイリング市場規模は、2025年の25億3,000万米ドルから2026年には26億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率4.25%で2031年までに32億5,000万米ドルに達すると予測されています。成長の基盤は、スマートフォン普及率の拡大、モバイルマネーエコシステムの発展、およびデジタルモビリティソリューションを対象としたベンチャー資金の流入にあります。オートバイは、大都市における道路渋滞や駐車スペースの不足を克服できることから、引き続き最も選好される車両クラスとなっています。東アフリカはeモビリティ支援政策の恩恵を受けており、南部アフリカは比較的成熟した金融インフラを活用しています。プラットフォーム間の競争は激化しており、各事業者はコミッションモデルの改善、ドライバーの福祉向上、および電動二輪車フリートの試験導入を進めています。

レポートの主要ポイント

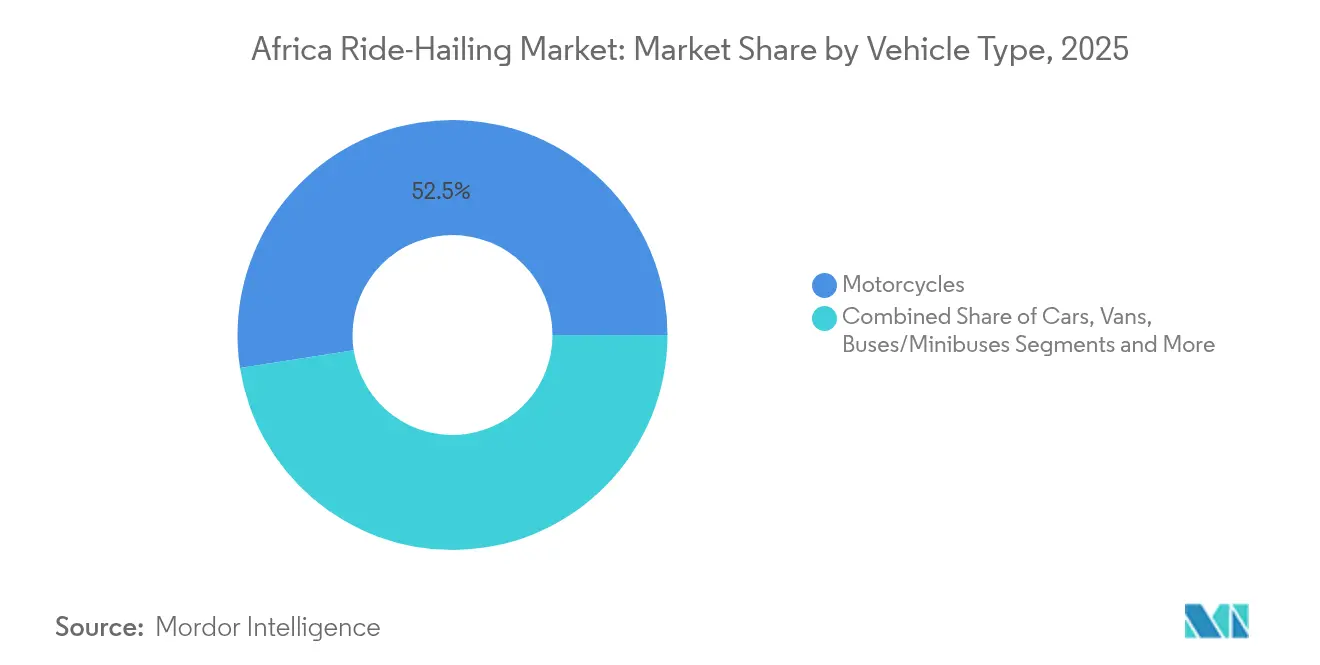

- 車両タイプ別では、オートバイが2025年のアフリカライドヘイリング市場シェアの52.45%を占め、電動オートバイは2026年から2031年にかけて年平均成長率11.5%で成長する見込みです。

- 推進方式別では、内燃機関が2025年のアフリカライドヘイリング市場規模の88.74%を占め、電動推進方式が年平均成長率11.45%で最も速い成長を記録しています。

- サービスモデル別では、オンデマンドのポイントツーポイント乗車が2025年のアフリカライドヘイリング市場規模の79.95%を占め、サブスクリプションモデルは2031年まで年平均成長率9.15%を示しています。

- エンドユーザー別では、個人消費者が2025年の収益シェアの83.98%を占め、法人セグメントは年平均成長率6.85%で拡大しています。

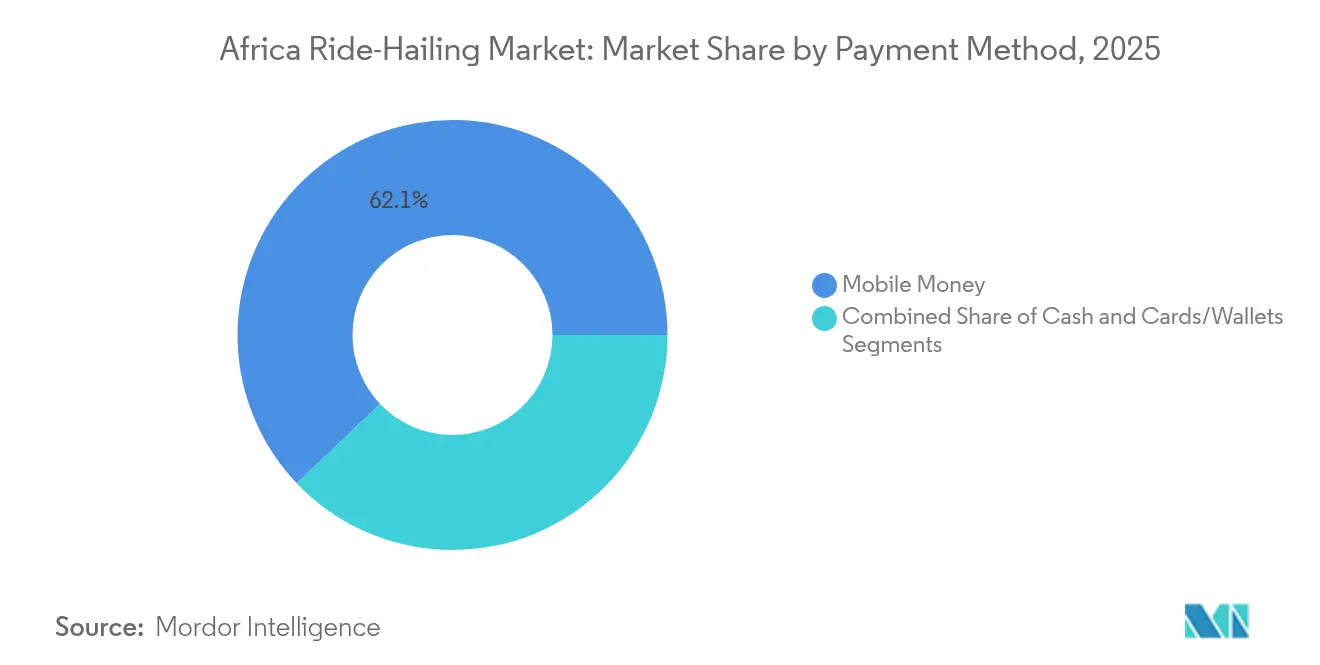

- 支払方法別では、モバイルマネーが2025年のアフリカライドヘイリング市場規模の62.10%を処理し、カードおよびウォレットは年平均成長率6.05%で成長しています。

- プラットフォームタイプ別では、アプリベースのアグリゲーターが2025年に92.15%のシェアを維持し、年平均成長率7.55%の見通しとなっています。

- 地域別では、南部アフリカが2025年に27.72%の収益シェアで首位を占め、東アフリカは2031年まで年平均成長率6.18%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカライドヘイリング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンおよびモバイルマネーの普及 | +1.8% | 東アフリカ、西アフリカ、南部アフリカ | 中期(2〜4年) |

| 急速な都市化と渋滞 | +1.2% | ラゴス、ナイロビ、ヨハネスブルグ、カイロ | 長期(4年以上) |

| ベンチャーキャピタルの流入 | +0.9% | ナイジェリア、ケニア、南アフリカ、エジプト | 短期(2年以内) |

| 非公式交通の公式化 | +0.7% | 西アフリカ、東アフリカ | 長期(4年以上) |

| 二輪車フリート向けマイクロEVの経済性 | +0.5% | 東アフリカ、南部アフリカ | 中期(2〜4年) |

| 通信会社スーパーアプリによる交通サービスの統合 | +0.4% | ケニア、ナイジェリア、ガーナ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびモバイルマネー普及率の急上昇

4Gの積極的な展開により、スマートフォン接続数は2030年までに総モバイル回線の50%シェアに向かって拡大しており、モバイルマネー取引は限られたカードインフラを回避するアプリ内のシームレスな決済を支えています。代替決済手段はすでにデジタルコマースの69%を占めており、キャッシュレス乗車予約のための既成のユーザー基盤を形成しています[1]「モバイルエコノミー サブサハラアフリカ 2024」、GSMA、gsma.com。デジタルチャネルの拡大は、モバイルデバイスのみで登録・本人確認・収益受取が完結できるドライバーの人材プールも拡大させています。

急速な都市化と交通渋滞

アフリカの都市化率は、従来の公共交通システムが輸送能力の制約に苦しむ中、ライドヘイリングサービスへの構造的な需要シフトをもたらしています。サブサハラアフリカの都市は年間約4%のペースで成長しており、公共交通の整備を上回るスピードでピーク時の遅延を悪化させています。オートバイは渋滞した路線でのポイントツーポイントの移動時間を短縮し、バスが運行していない地域でのファーストマイル・ラストマイル接続を提供しています[2]エミリー・マルタンほか、「転換期の二輪タクシー?東アフリカの首都におけるデジタル化と電動化」、Sciencedirect、sciencedirect.com。非公式の二輪車サービスは、カンパラなどの都市において女性や低所得労働者にとって不可欠な存在となっています。

モビリティテックへのベンチャーキャピタルの流入

専門のモビリティファンドおよび企業投資家が、フリートファイナンスとバッテリー交換インフラに資本を投入しています。注目すべき事例として、Mooveへの1億米ドルの投資があり、車両供給の拡大とドライバー向けクレジットスコアリングの強化を目的としています。資本注入はフリートの刷新を加速させ、安全機能を促進し、新規ドライバーの参入障壁を低下させます。Yango Groupが中東、北アフリカ、サブサハラアフリカのアーリーステージスタートアップを対象とした2,000万米ドルの企業ベンチャーファンドを立ち上げたことは、投資テーゼをさらに裏付けるものです。

非公式交通の公式化

非公式交通システムを公式化する政府の取り組みは、規制遵守への懸念に対応しながら、ライドヘイリングプラットフォームに構造的な成長機会をもたらしています。アフリカ連合の2024年スタートアップモデル法は、労働者の権利を保護しながら、アプリベースのモビリティに対する一貫したライセンスの枠組みを促進しています。2025年のラゴスにおける都市レベルの規制は、保険適用と税務コンプライアンスを促進する規制された雇用形態への傾斜を示しています。公式化の流れは、複雑な規制環境を乗り越えながら、非公式交通事業者に対して構造化された雇用の代替手段を提供できるプラットフォームに機会をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した進化する地方自治体規制 | -0.8% | ラゴス、ナイロビ、ヨハネスブルグ、カイロ | 短期(2年以内) |

| コミッションモデルに対するドライバーの活動 | -0.6% | 西アフリカ、中央アフリカ | 長期(4年以上) |

| 道路安全上の責任と高い事故率 | -0.4% | ケニア、ナイジェリア、南アフリカ | 短期(2年以内) |

| eモビリティ展開を遅らせる電力網の不安定性 | -0.3% | ナイジェリア、ガーナ、アンゴラ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化した進化する地方自治体規制

モビリティプラットフォームは、断片化し常に変化する地方自治体規制という重大な障壁に直面しています。都市ごとに異なるこれらの規制は、個別に対応した運営モデルを必要とします。このカスタマイズは業務を複雑にするだけでなく、企業に複数の地域ライセンス料の支払いを強いることで、潜在的な規模の経済を損なわせます。この複雑な規制の迷路の中で、一部の管轄区域はギグワーカーへの福利厚生を推進する一方、他の管轄区域は地域所有権の割当を義務付けたり、地域インフラとの統合を要求したりしています。

コミッションモデルに対するドライバーの活動

プラットフォームのコミッション体系に対するドライバーの組織化と活動は、アフリカ全土における従来のライドヘイリングビジネスモデルへの根本的な課題を示しています。ケニアなどの市場では組織化されたドライバー組合がプラットフォームの控除率の引き下げと透明性の高い価格設定を求めています。集団交渉はアグリゲーターの運営コストを引き上げ、供給を維持するためのゼロコミッションや固定手数料体系の実験を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:オートバイが都市モビリティを支える

オートバイは2025年のアフリカライドヘイリング市場シェアの52.45%を占め、年平均成長率11.5%で拡大する見込みです。これは、四輪車よりも効率的に渋滞した道路を走行できる二輪車に対するアフリカ独自の都市モビリティ需要を反映しています。その機動性と低い取得コストが広範な普及を支えており、バッテリー交換や太陽光充電の試験的取り組みが電動化を加速させています。

自動車は市場において二次的な位置を維持しており、主にプレミアムセグメントと法人顧客にサービスを提供しています。バンとバスは特定の物流および大量輸送用途に対応しています。三輪車はナイジェリアやケニアなどの市場でニッチな位置を占めており、オートバイと自動車の中間的な輸送能力を提供しています。モバイルインターネットの導入により、オートバイセグメントは第二の成長波を迎え、従来の旅客輸送を超えた生産性ツールおよび配送サービスとして機能するようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:電動化が勢いを増す

内燃機関は2025年のアフリカライドヘイリング市場規模の88.74%を維持していますが、政府が低排出フリートを奨励するにつれてそのシェアは低下しています。ケニアの85%再生可能エネルギー比率は充電コストを削減し、電動バイクをドライバーの収入増加手段として位置付けています。ハイブリッドドライブトレインは、主に初期コストの高さとアフリカ大半の市場における整備インフラの不足により、引き続きニッチな存在にとどまっています。

電動推進方式は2026年から2031年にかけて年平均成長率11.45%で最も速く成長するセグメントであり、電気自動車を商業事業者にとってますます魅力的なものにする政府の取り組みと経済的インセンティブによって牽引されています。ルワンダの包括的なeモビリティ戦略は10万台のオートバイを電動化することを目指しており、電力網の信頼性の課題に対応するための太陽光発電充電ステーションやバッテリー交換などの革新的なソリューションによって支援されています。

サービスモデル別:オンデマンドの優位性、サブスクリプションの上昇余地

オンデマンド乗車は2025年のアフリカライドヘイリング市場規模の79.95%を生み出しました。即時予約は、特にシフト労働者にとって、非公式経済における柔軟な移動パターンに対応しています。オンデマンドモデルの成功は、非公式な経済活動が変動するスケジュールや目的地に適応できる柔軟な交通手段を必要とするアフリカ全土の幅広い消費者行動パターンを反映しています。サブスクリプションバンドルは、予測可能な月額料金をフリート所有の代替手段として捉える法人顧客の間で支持を集めています。

サブスクリプションセグメントは年平均成長率9.15%で拡大し、2031年までに収益が倍増すると予測されています。サブスクリプションモデルは、コスト管理を維持しながら従業員の交通手当を提供しようとする法人顧客の間で支持を集めており、特に正規雇用セクターがより発展している南アフリカやケニアなどの市場で顕著です。サービスモデルのセグメント化は市場の成熟を示しており、プラットフォームは大陸全土の多様な消費者セグメントと利用ケースを取り込むために差別化されたサービス層の提供を開始しています。

エンドユーザー別:個人が主導、法人が加速

個人乗客は2025年のアフリカライドヘイリング市場収益の83.98%を占め、国内の多様な都市市場におけるライドヘイリング普及の消費者中心的な性質を反映しています。モバイルマネーの広範な受け入れと従量課金制の価格設定は、個人のキャッシュフローの実態に合致しています。法人・機関は、雇用主が安全配慮義務とコスト透明性のためにスタッフシャトルを外部委託するにつれて、年平均成長率6.85%でより速く成長しています。

個人消費者の優位性は、日常の通勤から社交・緊急輸送ニーズまで、多様な個人モビリティニーズに対応するライドヘイリングの能力に起因しています。このセグメントはモバイルマネー統合の恩恵を受けており、取引のほぼ半数が個人消費者の支払い嗜好に合致したモバイルマネープラットフォームを通じて処理されています。法人の採用は、従来の従業員輸送方法に対するライドヘイリングの優位性(責任の軽減、安全追跡の改善、コスト透明性を含む)を企業が認識するにつれて加速しています。

支払方法別:モバイルマネーが優勢

モバイルマネーは2025年のアフリカライドヘイリング市場シェアの62.10%を処理しました。モバイルマネーエコシステムとライドヘイリングプラットフォームの統合は、取引コストを削減しサービスのアクセシビリティを向上させる業務効率をもたらしています。現金決済は、デジタル決済の普及率が低い市場や、スマートフォンへのアクセスが限られた人口層において、依然として重要ではあるものの低下傾向にある位置を維持しています。

カードおよびデジタルウォレットは2026年から2031年にかけて年平均成長率6.05%で最も速く成長する決済セグメントです。カードおよびデジタルウォレットの普及率はスマートフォンのアップグレードと並行して上昇しています。この成長は市場の高度化を示しており、特に消費者が異なる取引タイプやサービスプロバイダーに対して複数の決済オプションを採用する都市部において顕著です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォームタイプ別:アグリゲーターが集約

アプリベースのアグリゲーターは2025年のアフリカライドヘイリング市場シェアの92.15%を支配し、2026年から2031年にかけて年平均成長率7.55%を維持しています。この優位性は、リアルタイム追跡、キャッシュレス決済、ドライバー確認機能を提供するスマートフォンベースの予約システムに対する消費者の嗜好を反映しています。フードデリバリーや公共料金支払いへの機能拡張により、1日あたりのアクティブ利用時間が増加し、ネットワーク効果が強化されています。従来の無線ディスパッチはスマートフォン普及率が低い地域にのみ残存しています。

アプリベースのプラットフォームの成功は、従来のディスパッチサービスが対応に苦慮している安全性、価格透明性、サービス信頼性に関する消費者の主要な懸念に対応する能力に起因しています。成長率は、アプリベースのアグリゲーターが大陸全土の新たな地理的市場と人口セグメントに浸透するにつれて、代替ではなく継続的なプラットフォームの革新と市場拡大を示しています。

地域分析

南部アフリカは2025年のアフリカライドヘイリング市場シェアの27.72%を占め、南アフリカの高度な銀行インフラと高密度なスマートフォン普及率に支えられています。ライドヘイリング需要はハウテン州と西ケープ州に集中しており、通勤距離が長く公共バスの信頼性が低い地域です。通貨の変動性は裁量的支出へのリスクとして残りますが、継続的な都市再開発プロジェクトがサービス提供可能エリアを拡大しています。

東アフリカは2026年から2031年にかけて最も速い年平均成長率6.18%を記録しています。ケニアは電動フリートの充電コストを削減する再生可能エネルギー支援政策によってリードしています。ルワンダのバッテリー交換回廊は太陽光マイクログリッドにマッピングされており、オートバイ事業者の航続距離への不安を軽減しています。ウガンダとタンザニアも同様のモデルを採用し、モバイルマネーAPIを活用してバッテリーレンタル料金の支払いを自動化しています。

ナイジェリアが牽引する西アフリカは規模の大きさを提供していますが、複雑なライセンス制度に直面しています。ラゴスはドライバーへの強制的な健康保険について議論しており、コンプライアンスコストを増加させる可能性がある一方で福祉の向上につながる可能性があります。ガーナは国境を越えたモバイルマネーの相互運用性の恩恵を受けてドライバーの送金を容易にしており、セネガルは税制優遇措置でフランス語圏のプラットフォームを誘致しています。中央アフリカは都市クラスターの規模が小さく道路品質が限られているため絶対量では遅れをとっていますが、ドゥアラやキンシャサなどの都市はデータネットワークが改善されるたびに潜在的な需要を示しています。北アフリカ市場は依然として魅力的ですが、燃料と電力の補助金改革が運賃体系に不確実性をもたらしています。

競争環境

Uber Technologiesはグローバルなエンジニアリング、自社開発の地図、および専任のフリートファイナンスパートナーを活用して、重要な収益シェアを維持しています。Mooveとの協業により車両供給が拡大し、アプリ内に信用審査が組み込まれています。Bolt Technologyがこれに続き、低コミッション体系で差別化を図り、ドライバーの採用とクーリエ事業の拡大に5億ユーロを充当しています。

inDriveは価格に敏感な乗客に訴求する交渉ベースの運賃モデルで差別化を図っています。この戦略によりエジプトでのダウンロード数が記録的な水準に達しました。Yangoはハイパーローカルな戦略を通じて前進しており、言語パックと地域固有のロイヤルティプログラムを統合しています。Twytchなどの地場参入者は固定料金体系を試験的に導入し、変動する手取り収入に関するドライバーの懸念を解消することを目指しています。

主要プラットフォームはすべてキガリ、ナイロビ、カンパラで電動二輪車のリースを試験的に導入しています。バッテリー交換事業者とのパートナーシップがダウンタイムの削減に貢献しています。複数のアグリゲーターはまた、ドライバーの定着率を強化するためにマイクロ保険や高利回りウォレットなどのドライバー向けフィンテック製品を展開しています。規制当局との外交は重要な競争上のレバーです。事業者は市議会と連携して安全基準を形成し、税務上の義務を明確化しています。デジタルドライバー確認と医療給付を統合できる事業者はコンプライアンスの見通しを改善し、ブランドエクイティを強化しています。

アフリカライドヘイリング産業のリーダー企業

Uber Technologies Inc.

Bolt Technolgy

inDrive (SUOL INNOVATIONS LTD)

Yango Group

Little Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Yango Groupはアフリカと中東全域のモビリティ、フィンテック、B2Bソフトウェアスタートアップを支援する2,000万米ドルのファンド「Yango Ventures」を立ち上げました。

- 2025年1月:Twytchがブロックチェーンベースの本人確認に支援された固定料金ドライバー報酬モデルで南アフリカに参入しました。

- 2024年10月:inDriveがドライバーの採用を加速するため、最初の6ヶ月間ゼロコミッションのオファーでザンビアに参入しました。

- 2024年3月:Uberが車両ファイナンシングスタートアップMooveへの1億米ドルのラウンドを主導し、同社の評価額を7億5,000万米ドルに引き上げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アフリカのライドヘイリング市場を、54カ国すべてにおいて、現金またはモバイルマネーで運賃が支払われる、二輪・三輪・四輪の自動車を使用するライセンスドライバーによって完了されるスマートフォン仲介のポイントツーポイント旅客輸送のすべてと定義しています。2024年の米ドル定価格での年間総予約額を追跡しており、ユーザーが真の支出トレンドを把握できるようにしています。

調査範囲の除外:デジタルプラットフォームを経由しない非公式の路上停車型オートバイ乗車はカウントされません。

セグメント概要

- 車両タイプ別

- オートバイ

- 自動車

- バン

- バス・ミニバス

- 三輪車

- 推進方式別

- 内燃機関(ICE)

- 電動

- ハイブリッド

- サービスモデル別

- オンデマンド(ポイントツーポイント)

- 定期・相乗りシャトル

- サブスクリプションベース

- エンドユーザー別

- 個人消費者

- 法人・機関

- 支払方法別

- 現金

- モバイルマネー

- カード・ウォレット

- プラットフォームタイプ別

- アプリベースのアグリゲーター

- 従来型ディスパッチサービス

- 地域別

- 北アフリカ

- エジプト

- モロッコ

- アルジェリア

- チュニジア

- 西アフリカ

- ナイジェリア

- ガーナ

- セネガル

- コートジボワール

- 東アフリカ

- ケニア

- ウガンダ

- タンザニア

- エチオピア

- 中央アフリカ

- カメルーン

- コンゴ民主共和国

- アンゴラ

- 南部アフリカ

- 南アフリカ

- ボツワナ

- ナミビア

- ジンバブエ

- 北アフリカ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、東アフリカ、西アフリカ、南部アフリカ全域のプラットフォームマネージャー、ドライバー組合のリーダー、交通経済学者、フィンテック専門家にインタビューを実施しました。彼らの洞察により、公開データでは不明確だった採用率、コミッション規則、電動フリートのタイムラインが確認されました。

デスクリサーチ

まず、南アフリカ国家交通省、ナイジェリア国家統計局、ケニア通信局から、乗車数、スマートフォン普及率、ウォレット取引量を明示する規制当局の統計を収集しました。アフリカ公共交通協会などの業界団体、Volzaの税関記録、Questelの特許ログ、Dow Jones Factiva のニュースアーカイブにより、フリートの追加、輸入フロー、事業者収益のマッピングを行いました。これらの名称は使用した参照資料の一例であり、網羅的なものではありません。

市場規模の算定と予測

まず都市人口に一人当たりの年間乗車回数と中央値運賃を乗じたトップダウンの需要プールから始め、支払方法の構成、車両の構成、プラットフォームコミッションで調整しています。選択したボトムアップの事業者集計により合計値を検証しています。スマートフォン普及率、モバイルマネー取引数、燃料価格、電動二輪車の輸入量を含むARIMAオーバーレイを用いた多変量回帰の主要変数は、直接データが乏しい場合に国間のギャップを埋めるピア比率を活用しています。

データ検証と更新サイクル

四半期ごとに、チームは最新の乗車開示情報、出荷データ、マクロシグナルに対してアウトプットをベンチマークし、3ポイントを超える差異を再確認しています。結果は2段階のピアレビューを経て、すべてのレポートは年次または重要なイベントが発生した場合にはそれ以前に更新されます。

MordorのアフリカライドヘイリングベースラインがなぜHighな信頼性を持つのか

公表されている数値は、一部の出版社が中東の収益を含めたり、基準年を変更したり、現金乗車を無視したりするため、しばしば異なります。

厳格な調査範囲、定価格報告、および現地検証により、これらのギャップを縮小しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 25億3,000万米ドル(2025年) | ||

| 28億5,000万米ドル(2024年) | 地域コンサルタントA | アフリカ平均を使用、現地調査が乏しい |

| 16億米ドル(2024年、中東・アフリカ) | グローバルコンサルタントB | より広い地域、現金運賃が除外 |

この比較は総合的に、当社のライブデータ監査と年次更新が意思決定者に信頼できる均衡かつ透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

アフリカライドヘイリング市場の現在の規模はどのくらいですか?

市場は2026年に26億4,000万米ドルと評価されており、2031年までに約32億5,000万米ドルに達すると予測されています。

アフリカのライドヘイリングサービスではどの車両タイプが優位を占めていますか?

オートバイは2025年収益の52.45%を占めており、自動車よりも速く渋滞した市街地を走行でき、運営コストが低いためです。

アフリカのライドヘイリングにおける電動セグメントはどのくらいの速さで成長していますか?

電動二輪車はバッテリー交換回廊と支援的な政策試験導入に支えられ、2026年から2031年にかけて年平均成長率11.45%で拡大しています。

モバイルマネーがライドヘイリングの成長にとってなぜ重要なのですか?

モバイルマネーは取引の62.10%を占めており、従来のカードインフラが限られている地域でのキャッシュレス決済を可能にしています。

アフリカのどのサブ地域がライドヘイリングサービスで最も速く成長していますか?

東アフリカが最も高い成長率を示しており、eモビリティ支援政策と強力なモバイルマネーエコシステムにより2026年から2031年にかけて年平均成長率6.18%が予測されています。

最終更新日: