タイライドヘイリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.60 十億米ドル |

| 市場規模 (2026) | 2.84 十億米ドル |

| 市場規模 (2031) | 4.38 十億米ドル |

| 成長率 (2026 - 2031) | 9.08% CAGR |

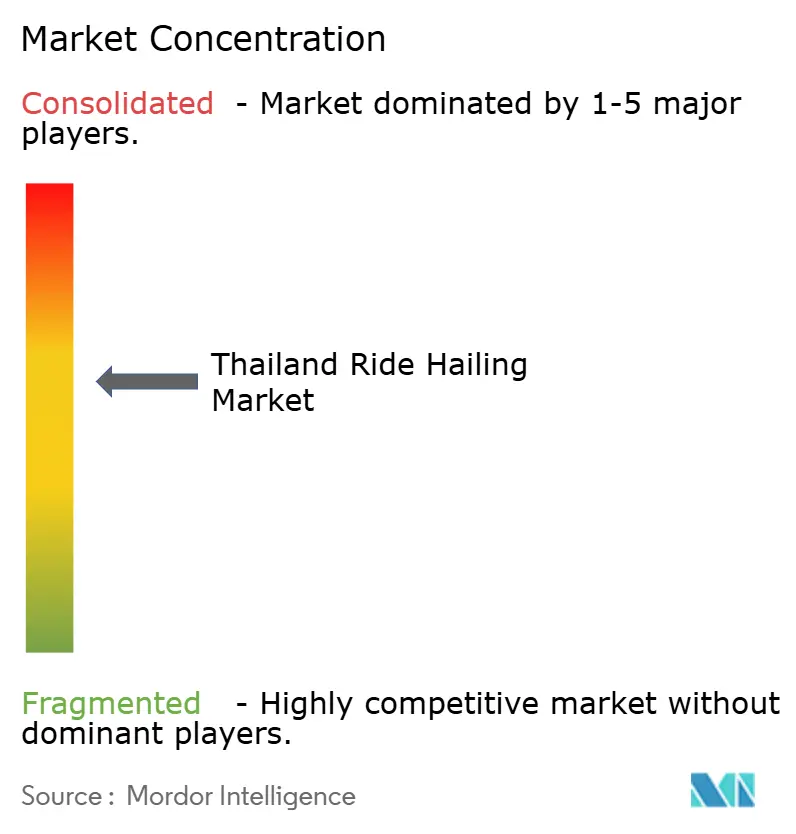

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイライドヘイリング市場分析

タイのライドヘイリング市場規模は、2025年の26億USDから2026年には28億4,000万USDに成長し、2026年から2031年にかけて9.08%のCAGRで2031年には43億8,000万USDに達すると予測されています。2025年の観光回復の継続により、バンコク、プーケット、チェンマイ全域でのトリップ数が増加しています。2024年を通じてPromptPayが顕著な送金処理を記録し、Eペイメントがトランザクション速度を加速させることで、摩擦のない予約体験を提供しています。スーパーアプリのバンドルにより、ユーザーは単一のエコシステム内に留まり、統合された顧客はより高い乗車頻度を生み出し、タイのライドヘイリング市場における粘着性を強化しています。

主要レポートポイント

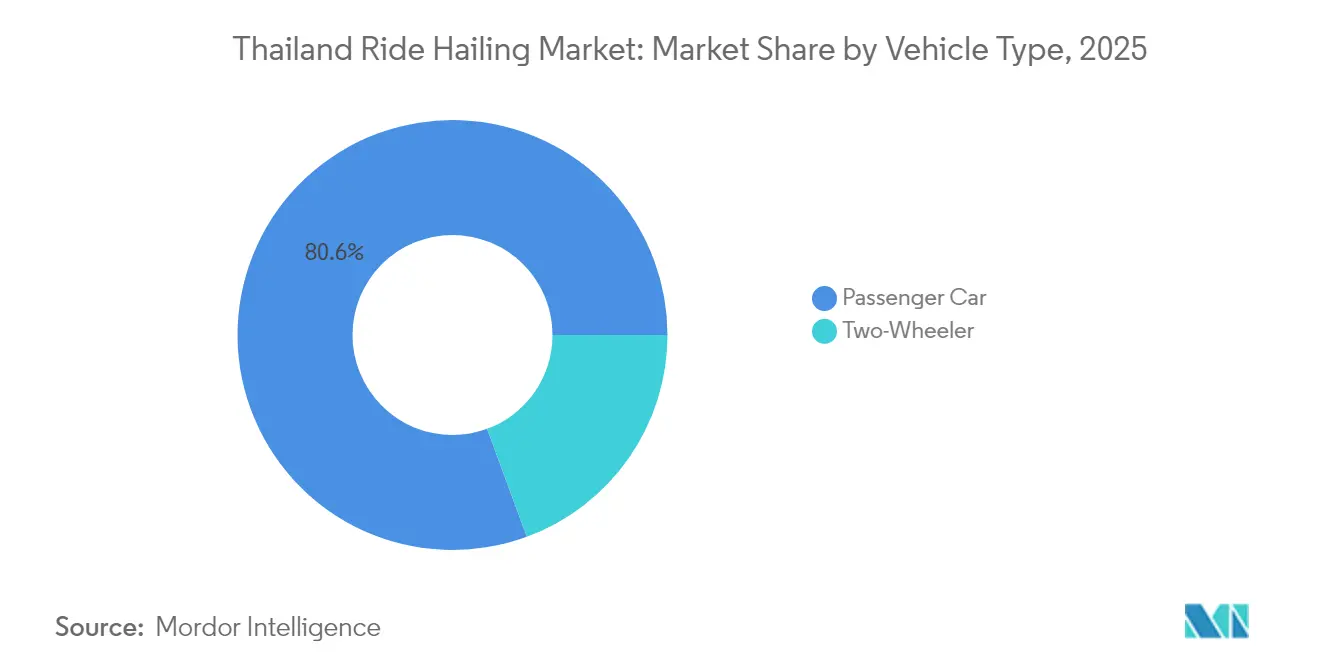

- 車両タイプ別では、乗用車が2025年のタイライドヘイリング市場シェアの80.62%を獲得しました。二輪車は2031年にかけて10.74%のCAGRで拡大すると予測されています。

- 予約タイプ別では、オンラインチャネルが2025年のタイライドヘイリング市場シェアの91.85%を占め、2031年に向けて10.12%のCAGRで拡大しています。

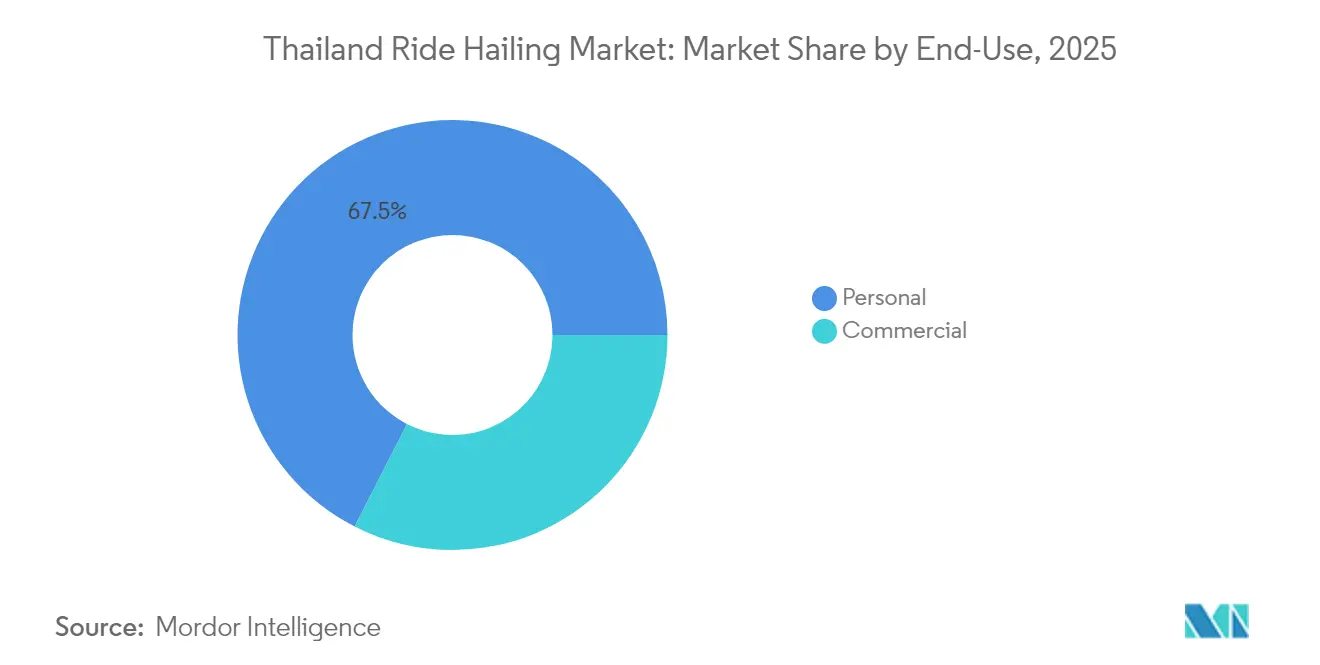

- エンドユース別では、個人トリップが2025年のタイライドヘイリング市場シェアの67.48%を占め、商業利用は11.58%のCAGRで成長しています。

- 決済方法別では、デジタルウォレットが2025年のタイライドヘイリング市場シェアの68.32%でトップであり、2031年に向けて11.06%のCAGRで拡大する見込みです。

- 地域別では、バンコク首都圏が2025年のタイライドヘイリング市場シェアの54.71%を維持しており、タイ北部はプラットフォーム拡大により2031年にかけて9.86%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイライドヘイリング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スーパーアプリのクロスサービスバンドル | +2.1% | バンコク首都圏および全国主要都市部 | 中期(2〜4年) |

| Eペイメント普及率の成長 | +1.8% | 全国の観光回廊 | 短期(2年以内) |

| コロナ禍後の観光回復 | +1.6% | バンコクおよび南部リゾートハブ | 短期(2年以内) |

| EV二輪車に向けた政府の推進 | +1.4% | バンコクおよびタイ中部 | 中期(2〜4年) |

| 高解像度交通データAPI | +1.2% | 主要都市部 | 中期(2〜4年) |

| ライドヘイリングと大量輸送の統合 | +0.9% | バンコク、二次都市へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スーパーアプリのクロスサービスバンドルがライダー獲得を加速

ライドヘイリング、フードデリバリー、金融サービスをパッケージ化したプラットフォームは、ウォレットシェアを深化させユーザーリテンションを高めます。このパターンはGrabのS.M.A.R.T. 2025ロードマップに最も顕著に表れています [1]「S.M.A.R.T. 戦略2025」、Grab Thailand、grab.com。統合された顧客はより高いトランザクション頻度を示し、ユーザーあたりの収益を押し上げながら、マーケティングの単位コストを削減します。クロスサービスのデータフローにより、ターゲット型プロモーションとダイナミックプライシングモデルが実現し、タイのライドヘイリング市場での効率的な顧客獲得が可能となります。共有された決済基盤はスムーズなチェックアウトを確保し、ロイヤルティを促進します。マルチサービスエコシステムと単一垂直型プロバイダーとの間で競争格差が拡大しています。

Eペイメント普及によるトランザクション摩擦の低減

2023年、PromptPayはタイで47.42兆バーツを処理し、デジタルウォレットの広範な普及を示しました。TrueMoneyだけでウォレット取引の相当なシェアを占め、タイのライドヘイリング市場では現金決済がますます稀になっています。ドライバーへの即時支払いにより供給側のロイヤルティが向上し、キャッシュレスの安全性メリットが観光客にも響いています。タイ銀行が支援する相互運用可能なQR規格により、プラットフォーム固有の摩擦が取り除かれ、マレーシアやシンガポールからの訪問者がシームレスに越境決済を行えます [2]「PromptPay年次報告書2024」、タイ銀行、bot.or.th。離脱率の低下がトリップ完了数の増加に直結しています。

コロナ禍後の観光回復によるトリップ量の増加

訪問者は透明な価格設定とGPS追跡のためにアプリベースの乗車を好み、タイのライドヘイリング市場に安定した需要をもたらしています。バンコクで承認されたフォーミュラワンのストリートレースなどの新たなイベントは、高支出層の観客を呼び込むことを目指しています。空港やホテル設備への政府投資は滞在期間を延ばし、繁忙期以外でも乗車頻度を維持しています。中国、インド、ASEANからの多様な発地市場が季節性リスクを緩和しています。

バンコクにおけるEV二輪車推進のための政府施策

EV 3.5スキームは補助金と物品税の引き下げにより、電動バイクの総所有コストを低減します。充電インフラは2025年3月時点で3,720か所の充電ステーションに11,622ポイントまで拡張され、航続距離への不安を解消しています。1トンのCO2あたり200バーツから始まる炭素価格制度が電動フリートの比較優位を高めています。タイのライドヘイリング市場のプラットフォーム事業者は、燃料・メンテナンスコストの削減と新たなサステナビリティ要件への対応という両面でメリットを享受しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドライバー供給不足 | -1.8% | 全国規模、バンコクで特に深刻 | 短期(2年以内) |

| 都市部の交通渋滞規制 | -1.4% | バンコク、他都市へ拡大中 | 中期(2〜4年) |

| デジタルサービスへの付加価値税 | -1.1% | 全国 | 中期(2〜4年) |

| 消費者プライバシーへの反発 | -0.9% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

燃料価格変動下でのドライバー供給不足

従来型タクシーの新規登録台数は2020年以降年間4,000台を下回り、2020年以前の8,000〜15,000台から減少しており、プロのドライバープールが縮小していることを示しています。燃料価格の変動により、10キロメートル平均での1日の損益分岐点が9〜13トリップに押し上げられ、タイのライドヘイリング市場における供給を逼迫させています。プラットフォームはマイクロレンディングや補助金で対応していますが、マージン圧縮は続いています。家計債務の増加と自動車ローン審査の厳格化が新規参入者を制限しています。電動バイクへの移行は解決策となりますが、初期資本が必要です。

都市部交通渋滞規制の強化

バンコクは市内全域で時速60kmの制限、グランドパレス周辺では時速50kmのゾーンを設け、AIスピードカメラと組み合わせることで速度違反による罰金がドライバーを抑止しています。計画中の40〜50バーツの渋滞税は任意のトリップを減少させる可能性があります。2025年10月に施行される電子取引開発機関の新規則では、毎日の顔認証、GPSログ記録、24時間ホットラインが義務付けられ、コンプライアンスコストが増加します。これらのハードルは小規模参入者への障壁を高める一方、既存事業者にも運営上の複雑さを増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:二輪車の電動化が加速

乗用車は2025年のタイライドヘイリング市場シェアの80.62%を占め、長距離バンコク通勤における空調の快適さへのユーザー嗜好を反映しています。一方、二輪車はEV補助金と物品税の引き下げがタイのライドヘイリング市場における普及経済性を高め、10.74%のCAGRを達成すると予測されています。

政府のインセンティブが初期購入コストを削減し、電力対ガソリンの運用コスト節約がさらにその差を広げています。11,622か所の公共充電ポイントの密度が航続距離への不安を軽減しています。二輪車は渋滞を打破する機動性によって輝きを放ち、1シフトあたりのトリップ数を増やすことでドライバーの収益を向上させます。従来のバイクタクシーがデジタルプラットフォームに参入して顧客アクセスを拡大し、既存事業者は価格に敏感なライダーを獲得するための専用バイクカテゴリーを展開しています。

予約タイプ別:オンラインがデフォルトに

オンライン予約は2025年のタイライドヘイリング市場シェアの91.85%を獲得し、スマートフォン普及率の向上と4Gカバレッジの信頼性によって実現しました。バンコクや観光ハブでは、ユーザーがアプリの透明性と運賃の安心感を重視するようになり、タイのライドヘイリング市場においてオフラインの流し営業が減少しました。

持続的な10.12%のCAGRは、多言語インターフェースやワンタップ再予約などの継続的な機能アップグレードに起因しています。デジタルリテラシーを向上させる地方プログラムとスマートフォン価格の低下が、オフライン需要の最後の残存部分を縮小しています。リアルタイム分析がサープライスプライシングを実現し、供給のバランスを取りながら顧客体験を保護しています。

エンドユース別:商業利用の普及が加速

個人旅行は2025年のタイライドヘイリング市場シェアの67.48%で引き続き優勢であり、通勤および観光需要に支えられています。しかし商業利用は、企業がタイのライドヘイリング市場においてモビリティ予算に乗車サービスを統合するにつれ、2031年にかけて11.58%のCAGRで成長する見込みです。

企業向けダッシュボードが経費精算を効率化し、柔軟な請求がハイブリッドワークスケジュールに対応しています。ホテルは宿泊予約に乗車サービスをパッケージ化してゲストのモビリティを確保し、小売業者はラストマイルデリバリーの急増にプラットフォームを活用しています。この成長はタイランド4.0による企業ワークフローのデジタル化という目標とも合致しています。

決済方法別:デジタルウォレットがキャッシュレスシフトの軸に

デジタルウォレットは2025年のタイライドヘイリング市場シェアの68.32%を占め、11.06%のCAGRで成長すると予測されています。PromptPayの決済基盤の相互運用性が摩擦のない決済を支え、市場におけるデジタル優位性を強化しています。

即時支払い機能によりドライバーの現金リスクが軽減され、リテンションが向上します。越境QRリンクにより観光客は通貨両替の手間なく支払いができます。QRコードが小売分野の決済手段として主流となり若年層がプラスチックカードを避けるため、カード決済は停滞しています。

地域別分析

バンコク首都圏は2025年の売上の54.71%を占め、高い人口密度、観光客の集中、先進的なデジタルインフラにより、タイのライドヘイリング市場の中核であり続けています。承認されたフォーミュラワンのストリートサーキットや大型プロジェクトへの投資は、政府が首都を世界的な旅行先として維持しようとする意図を示しています。広範な鉄道ネットワークがあるにもかかわらず、ファーストマイルおよびラストマイルのギャップが残存しており、ライドヘイリングのシェアを維持しています。

チェンマイを中心とするタイ北部と拡大する二次都市は、プラットフォームのインセンティブと地方インフラの整備を反映し、9.86%の最速CAGRを記録しています。Boltの低手数料戦略はマージン改善を求めるドライバーに支持されています。南部の島々やビーチシティは国際観光客を回復させ、空港送迎やホテルの送迎需要が増加しています。この地理的分散により、事業者は局所的なショックへの耐性を高め、タイのライドヘイリング市場が全国規模での持続可能な成長に向けて準備を整えています。

バンコク以外のタイ中部は、東部経済回廊の工場群がビジネス旅行を促進する恩恵を受けており、首都との近接性により首都圏の車両資産との共有が可能です。パタヤの回復は季節的な需要急増をもたらし、バンコクの基礎的な需要を補完しています。

競争環境

Grabはファーストムーバーアドバンテージと継続的なスーパーアプリの多様化(乗車、フードデリバリー、金融サービスを含む)により、顕著なシェアを保持しています。複数の競合他社が数か月以内に東南アジアから撤退し、統合が加速したため、既存事業者が潜在需要を取り込むことができました。Boltは既存料率を下回る顕著な手数料設定で対抗し、新興都市でのドライバー獲得を図っています [3]「Boltが地方都市で手数料を引き下げ」、Bangkok Post、bangkokpost.com。

テクノロジーが競争の主戦場であり、AIを活用したダイナミックプライシング、不正対策、高解像度の交通ルーティングが体験を差別化しています。InDriveはユーザーが運賃を交渉するモデルを活用し、不正対策で顕著なROIを主張することで市場への足がかりを獲得しています。スーパーアプリの提供が顧客の粘着性を高め、プラットフォームがプロモーションをクロスサブシダイズすることを可能にしています。

規制の変化も競争上のポジショニングを形成しています。例えば、2025年10月に施行される電子取引開発機関の規則では、ドライバーの毎日の顔認証と24時間サポートラインが義務付けられており、成熟したコンプライアンス体制を持つ企業が有利になります。従来のタクシー事業者は政府支援の空港アプリを通じて存在感を示そうとしており、ハイブリッドなエコシステムの形成を示唆しています。全体として、中程度の集中度がこの競争環境を特徴づけていますが、規模、データ、および規制対応力がタイのライドヘイリング市場における競争上の優位性を広げています。

タイライドヘイリング産業リーダー

Grab Holdings Inc.

Bolt Technology OÜ

AirAsia Super App Sdn Bhd

Robinhood

InDrive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:タイの電子取引開発機関が、2025年10月までにより厳格なドライバーライセンスと顔認証を要求するプラットフォーム規則を発行しました。

- 2025年4月:GrabはGrabExecutiveを導入しました。これはメルセデス・ベンツEクラス、BMW 5シリーズ、トヨタ ヴェルファイア、トヨタ アルファードを使用したリムジンカテゴリーです。

- 2024年2月:シンガポールを拠点とするTADAがタイでゼロコミッションモデルを開始し、割引運賃とドライバーの収益向上を推進しました。

- 2024年2月:LINE MANはLINE MAN RIDEでポートフォリオを拡大し、全国でオンデマンドの乗用車、タクシー、バイクサービスを提供しました。

タイライドヘイリング市場レポートスコープ

ライドヘイリングとは、交通ネットワーク会社(TNC)のサービスをアプリを通じて予約・決済することです。市場はバイクや乗用車などの車両タイプで構成されています。

市場は車両タイプ、予約タイプ、エンドユースによって区分されています。車両タイプ別では、二輪車と乗用車に区分されています。予約タイプ別では、オンラインとオフラインに区分され、エンドユース別では、個人と商業に区分されています。各セグメントについて、USDの金額ベースで市場規模の算定と予測が行われています。

| 二輪車 |

| 乗用車 |

| オンライン |

| オフライン |

| 個人 |

| 商業 |

| デジタルウォレット |

| カード |

| 現金 |

| バンコク首都圏 |

| タイ中部(バンコク首都圏除く) |

| タイ北部 |

| タイ東北部 |

| タイ南部 |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 予約タイプ別 | オンライン |

| オフライン | |

| エンドユース別 | 個人 |

| 商業 | |

| 決済方法別 | デジタルウォレット |

| カード | |

| 現金 | |

| 地域別 | バンコク首都圏 |

| タイ中部(バンコク首都圏除く) | |

| タイ北部 | |

| タイ東北部 | |

| タイ南部 |

レポートで回答された主要な質問

タイのライドヘイリング市場の現在の市場規模は?

市場は2026年に28億4,000万USDと評価されており、2031年までに43億8,000万USDに達すると予測されています。

タイのライドヘイリングサービスにおける二輪車の普及はどのくらい速く成長していますか?

二輪車の予約は、EV補助金と都市部での渋滞対策上の優位性により、2031年にかけて10.74%のCAGRで増加すると予測されています。

バンコク以外でライドヘイリングの成長が最も速い地域はどこですか?

タイ北部は、Boltなどのプラットフォームがナコーンラーチャシーマーやコンケーンなどの都市に参入するにつれ、約9.86%のCAGRで拡大しています。

タイのライドヘイリング決済においてデジタルウォレットはどの程度普及していますか?

デジタルウォレットは2025年の乗車運賃の68.32%を処理しており、PromptPayの相互運用性によりシェアを拡大し続けています。

最終更新日: