アフリカ電気自動車市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

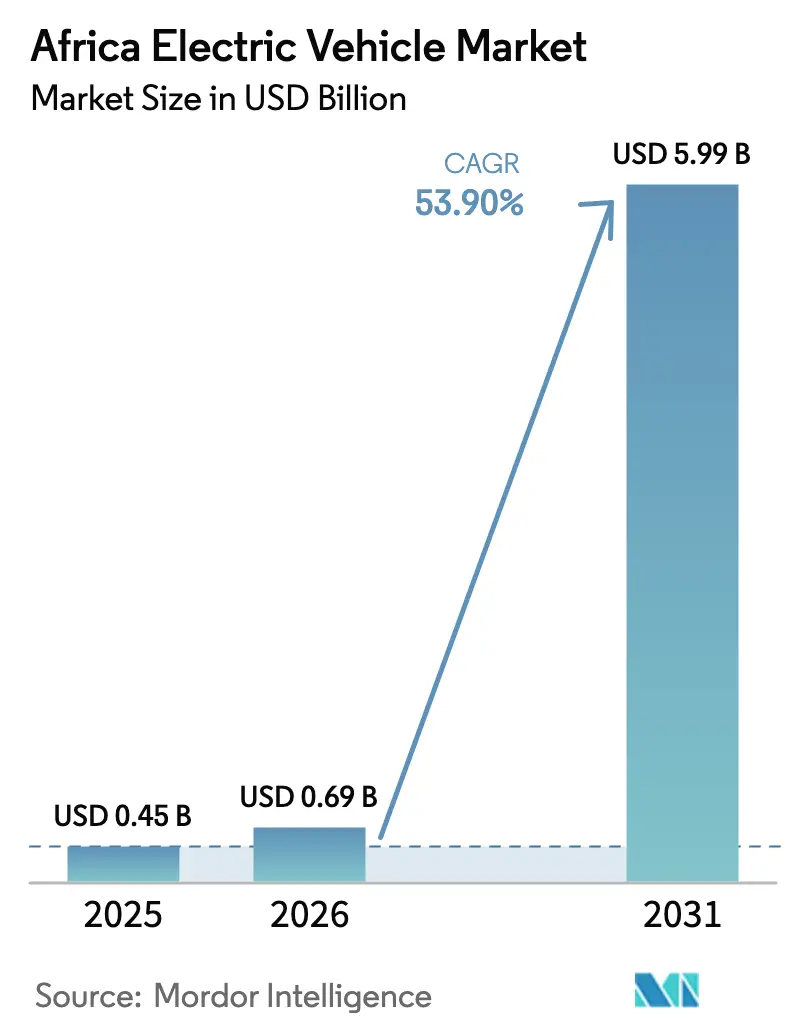

| 基準年の市場規模 (2025) | 0.45 十億米ドル |

| 市場規模 (2026) | 0.69 十億米ドル |

| 市場規模 (2031) | 5.99 十億米ドル |

| 成長率 (2026 - 2031) | 53.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ電気自動車市場分析

2026年のアフリカ電気自動車市場規模はUSD 0.69十億と推定されており、2025年のUSD 0.45十億から成長し、2031年にはUSD 5.99十億を見込み、2026年〜2031年にかけて53.9%のCAGRで成長しています。政府インセンティブ、豊富なバッテリー鉱物資源、および既存の自動車インフラを飛び越える能力が、多様なモビリティセグメントにわたる普及を推進しています。エチオピアの内燃機関車輸入禁止、ガーナの8年間のゼロ関税措置、南アフリカの新興生産リベート制度が消費者へのアクセスを拡大し、上流のバッテリー投資を引き付けています。中国、欧州、およびアフリカのプレーヤーは、バッテリーおよび車両組立能力のローカライズに向けて競争しており、アフリカ電気自動車市場を世界産業にとっての戦略的成長フロンティアとして位置付けています。バッテリーコストの急速な低下、ラストマイル物流向けの二輪車需要の増大、そしてフィンテックによるマイクロリースが、同地域の低炭素輸送への移行を後押ししています。

主要レポートの要点

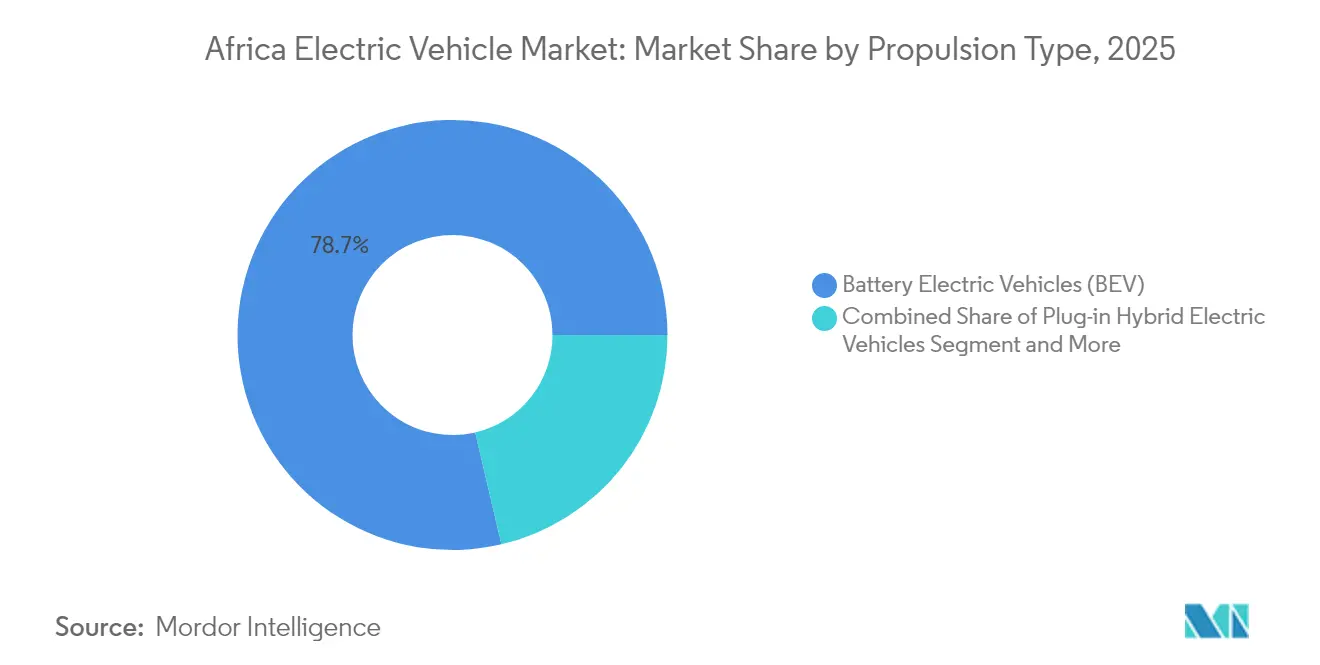

- 推進タイプ別では、バッテリー電気自動車が2025年のアフリカ電気自動車市場において78.65%の売上シェアを占め、一方、燃料電池電気自動車は2031年までに最速の56.40%のCAGRを記録すると予測されています。

- 車両タイプ別では、乗用車が2025年のアフリカ電気自動車市場において61.25%のシェアでリードし、一方、二輪・三輪車は2031年までに57.90%のCAGRで拡大しています。

- 駆動方式別では、前輪駆動が2025年のアフリカ電気自動車市場において57.55%の売上シェアを獲得し、全輪駆動は2031年までに55.90%のCAGRで拡大する見通しです。

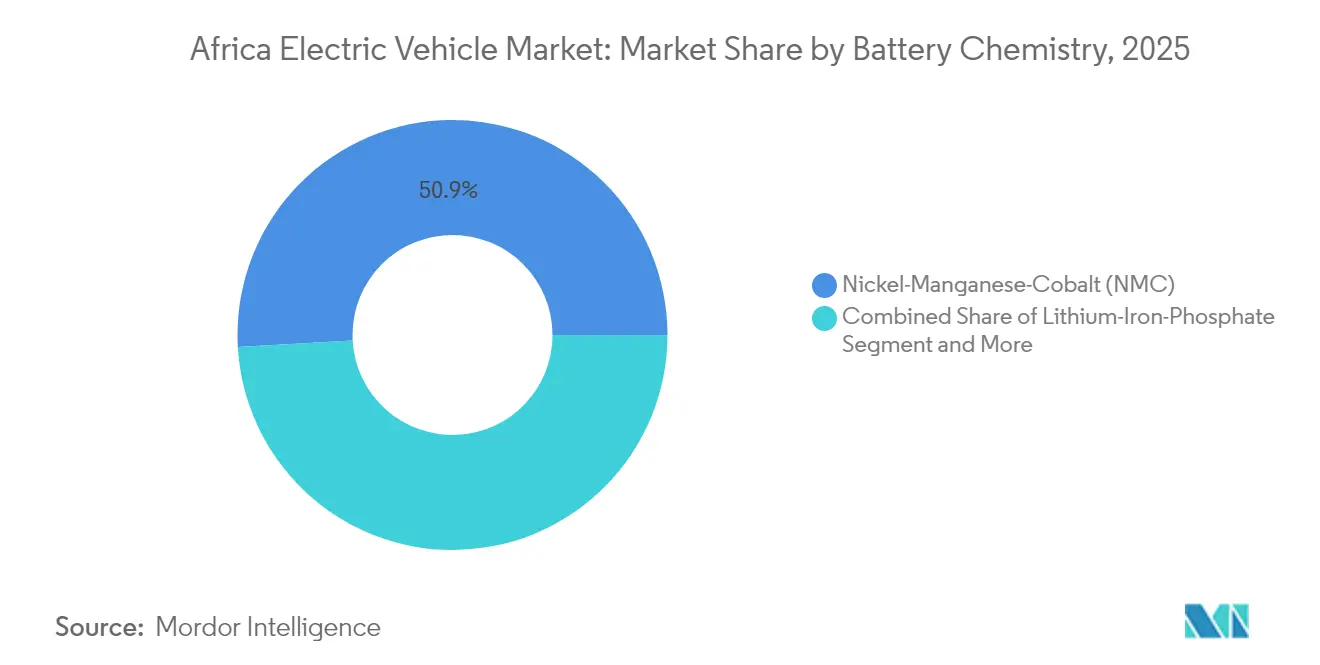

- バッテリー化学別では、ニッケルマンガンコバルトが2025年のアフリカ電気自動車市場において50.88%のシェアを占め、固体電池は2026年〜2031年にかけて55.80%のCAGRで成長する見込みです。

- 充電方式別では、AC低速充電が2025年のアフリカ電気自動車市場シェアの67.95%を占め、DC急速充電は2031年までに55.40%のCAGRで増加します。

- 地域別では、ガーナが2025年に29.05%の売上シェアでリードし、エチオピアは2031年までに56.90%のCAGRで最も急速に成長している国です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ電気自動車市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゼロ関税インセンティブ | +12.5% | エチオピア、ガーナ、南アフリカ、ルワンダ | 短期(2年以内) |

| バッテリーコスト低下、大衆向けモデル | +10.8% | モロッコ、南アフリカへの集中的影響 | 中期(2〜4年) |

| 鉱物サプライチェーン推進 | +9.2% | コンゴ民主共和国、ザンビア、モロッコ、マダガスカル | 長期(4年以上) |

| 電動バイクへの飛び越え | +8.7% | ケニア、ナイジェリア、ルワンダ、ガーナ | 短期(2年以内) |

| バッテリー交換式料金体系 | +7.3% | ケニア、ナイジェリア、ベナン、トーゴ、ルワンダ | 中期(2〜4年) |

| OEMフィンテックマイクロリース | +6.1% | ナイジェリア、ケニア、ガーナ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府インセンティブとゼロ関税輸入がEVの購入しやすさを高める

エチオピアの2024年内燃機関車輸入禁止により、2025年初頭までに電気自動車登録台数が新規販売台数の60%超に達しました。ガーナの8年間のゼロ関税措置は、完全電気輸入車に対する関税を撤廃し、世界的OEMによる組立投資コミットメントを促進しています。南アフリカのインセンティブ枠組み案は、政策の重点を消費から製造へシフトする生産リベートを提案しており、アフリカ電気自動車市場の地域サプライチェーンの深みを高めています。ケニアの付加価値税免除は、e-モビリティ向けの割引電気料金と相まって、2023年の登録台数を5倍に押し上げ、価格弾力性の高さを裏付けています。ルワンダの税制優遇と再生可能エネルギーの高い割合が購入しやすさを強化し、Volkswagen社のGenFarm電動トラクターの展開を可能にしています。

バッテリーパック価格の急落が大衆向けモデルを開拓

急速なセル価格の低下に加え、モロッコのUSD 65億ゴーション(Gotion)ギガファクトリーおよびBTRのUSD 3億6,600万正極材工場が、地域の組立業者にとっての現地調達コスト構造を引き下げています。バッテリー生産の地域化は外国為替リスクと物流コストのプレミアムを回避し、車両の本体価格を削減してアフリカ電気自動車市場の総保有コストを改善します。COBCOの70 GWhの前駆体製造施設は、西アフリカ、中央アフリカ、北アフリカの輸出回廊全体に波及する規模の経済を示しています。モロッコにおける再生可能エネルギー普及率の向上がエネルギー投入コストをさらに削減し、大陸全体での競争力あるバッテリー価格につながります。規模の優位性がサプライチェーン全体に広がるにつれ、USD 15,000未満の大衆向けモデルが2027年までに急増し、ライドヘイリングおよび配送フリートの間での対応需要が拡大すると見込まれます。

汎アフリカ鉱物バリューチェーン推進が地域のEV・バッテリー投資を促進

世界の白金の92%、コバルトの56%を掌握するアフリカは、世界のバッテリーサプライチェーンにおいて構造的な交渉力を有しています。コンゴ民主共和国・ザンビアのEV回廊は、銅・コバルトのクラスターを活用して経済特区(SEZ)を設置し、セル組立および前駆体材料プラントを誘致することで、アフリカ電気自動車市場の地域的な基盤を固めています。ジンバブエのカマティビ・リチウム生産能力およびマダガスカルの黒鉛プロジェクトは、EUの重要原材料戦略と連携し、処理資産への優遇融資を呼び込んでいます。ガーナの政府系ファンドが支援するテマ・リチウム精製所は、原鉱石輸出よりも高い付加価値を獲得する転換能力を付加します。上流から下流への統合されたフットプリントは輸送サイクルを短縮し、排出量を削減するとともに、アフリカ大陸自由貿易圏(AfCFTA)のルールの下での地域貿易においてアフリカ製車両の競争力を高めます。

電動バイクおよびトゥクトゥクへの飛び越えによるラストマイル物流

オートバイタクシーはケニアの都市部の乗車数の3分の1以上を占めており、道路インフラへの依存度が低い即座の電動化ターゲットとなっています。スピロ(Spiro)社の22,000台の電動バイクと600箇所の交換ステーションのネットワークは、航続距離への不安を解消しながら初期バッテリーコストを排除する従量課金モデルを実証しています。オペレーターは同様のガソリン車と比べて1日の収益が高いことを報告しており、この経済的な引力が複数の国にわたる電動二輪車の普及を加速しています。ケニアの220万台のボーダボーダ(boda-boda)は、完全電動化により再生可能エネルギーを主体とする電力網を活用することで、交通排出量を85%削減できる可能性があります。ナイジェリア、ガーナ、ルワンダでも同様の経済効果があり、インフォーマルセクターの運転手は燃料節約、メンテナンス削減、マイクロリースの柔軟性を重視しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 充電インフラの資本集約度 | -8.4% | 南アフリカを除くサハラ以南アフリカ | 長期(4年以上) |

| 脆弱な農村部の電力網 | -7.1% | ナイジェリア、ケニア、ガーナ、タンザニアの農村地域 | 中期(2〜4年) |

| 中古内燃機関車の流入 | -5.8% | 西アフリカおよび東アフリカ | 短期(2年以内) |

| EV中古車市場の弱さ | -4.3% | 南アフリカ、モロッコ、ケニア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

充電および電力網整備のための高い資本支出

大陸全体への急速充電回廊の展開は、医療や教育と予算を競い合う公的財政を圧迫する高い資本集約度を伴います。南アフリカには約316基の公共充電器があり、ハウテン周辺に集中しており、最も発展した自動車拠点においてさえもインフラの格差が浮き彫りになっています。ナイジェリアのフラッグシップ充電スーパーステーションは民間セクターの意欲を示していますが、電力網が資金不足に陥ることの多い他の53カ国に対する資金調達ニーズは依然として困難です。電力網の近代化は充電器の展開と並行して実施する必要があり、開発者の回収期間を延ばす二重の投資が求められます。多くのアフリカ経済における高い借入コストが、プロジェクトの内部収益率の計算をさらに圧迫しています。その結果、アフリカ電気自動車市場の持続的成長を支える充電ネットワークの拡大には、ブレンドファイナンスと優遇気候資金が不可欠となります。

都市圏外における電力網の低信頼性と電化普及率の低さ

ナイロビ、ラゴス、ヨハネスブルクなどの都市部は比較的安定した供給を享受しているものの、農村部では断続的な停電が信頼性の高い車両充電を阻害しています。この信頼性格差は、大都市圏外で運行する自動車・バンの潜在需要を抑制しています。逆説的なことに、再生可能エネルギーの高い潜在力を持つ国々は、特に夜間ピーク時における輸送電動化のための安定した電力を供給できる送電インフラを欠いています。農村電化プログラムは、大容量車両充電器よりも家庭用照明を優先しており、広範なEVアクセスのためのタイムラインを延ばしています。ミニグリッドの開発者がモビリティ負荷をプロジェクト経済に組み込まない限り、アフリカ電気自動車市場は都市中心的な現象にとどまるリスクがあり、全国的なフリート脱炭素化による環境効果の実現を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:BEVの優位性が市場の基盤を形成

バッテリー電気自動車は2025年の売上の78.65%を創出し、アフリカ電気自動車市場の中核を担っています。燃料電池車は2031年までに56.40%のCAGRで加速し、南アフリカのEUR 47億の水素グリーンプログラムを背景に、同国の白金埋蔵量を活用します。燃料電池プラットフォームのアフリカ電気自動車市場規模は、2027年以降にグリーン水素ハブが商業化に達した時点で急速に拡大すると予測されています。ほとんどの政府が輸入燃料への依存を回避するために完全電動化を奨励しているため、プラグインハイブリッドはニッチにとどまっています。既存の内燃機関サプライチェーンに縛られないアフリカの組立業者は、完全にBEVアーキテクチャに特化し、限られた資本を単一の技術スタックに集中させることができます。地域のバッテリープラントが規模を拡大するにつれ、BEVの本体価格は低下し、燃料電池エコシステムが並行して成熟する中でその市場優位性を強化するでしょう。

BEVのアフリカ電気自動車市場シェアは、FCEVが水素の長距離特性を評価する貨物、鉱業、都市間バス路線に浸透する中でも、2031年まで70.00%超を維持すると予想されます。水素インフラ展開に関する政策の明確性が、トラックフリートがディーゼルから燃料電池に転換するペースを決定します。それまでの間、充電ネットワークが水素ステーションよりも速く拡大するため、BEVは乗用車および小型商用車カテゴリで優位性を保ち続けます。したがって、推進の状況はBEV優先の軌道に傾き、高稼働率の大型車ニッチにおいてFCEVが選択的に採用される形となります。

注記: 各セグメントの詳細なシェアはレポート購入時に取得可能です

車両タイプ別:二輪車革命がモビリティを再形成

乗用車は2025年の売上プールの61.25%でリードしましたが、二輪・三輪車は大陸のライドヘイリングおよび貨物配送の動態を反映し57.90%のCAGRを記録します。二輪車のアフリカ電気自動車市場規模は、マイクロモビリティ企業がバッテリー交換ネットワークを拡大するにつれ、2025年〜2027年の間に3倍になると予測されています。オペレーターは、1日の燃料節約額がバッテリーサブスクリプション費用を上回るため電動バイクを好み、手取り収入を直接増加させます。ライドヘイリングプラットフォームはバイクを保険およびデジタルウォレット返済プランとセットで提供し、正式な信用履歴を持たない運転手へのアクセスを広げています。

商業用バンおよびバスは小さなシェアにとどまっていますが、戦略的な重要性を持っています。Roam Kenyaが採用している電動バスはオペレーターのエネルギーコストを50%削減し、都市の大気質指標を改善しており、ナイロビ郡がゼロエミッションフリートに対して路線認可料を免除する要因となっています。長距離コーチおよび大型トラックは、より大容量の充電回廊または水素の代替手段を待っています。それでも、増大する都市バスの電動化プロジェクトは、公共アクセスの急速充電器にも波及するデポ型DC急速充電ハブを固定し、アフリカ電気自動車市場のインフラ基盤を強化します。

車両駆動タイプ別:前輪駆動の効率性と全輪駆動のパフォーマンス需要

前輪駆動レイアウトは2025年に57.55%の売上シェアを獲得し、より低コストで都市部の効率ニーズに応えました。全輪駆動の55.90%のCAGRは、アフリカの混合道路状況に適応したSUVおよびピックアップへのシフトを反映しています。Teslaが計画しているモロッコ工場は、舗装された都市部の幹線道路と未舗装の都市郊外の道路を移動する消費者向けに全輪駆動バリアントを組み立てます。プレミアムインポーターはすでに都市部の通勤と農村部の移動の両方に適した全輪駆動クロスオーバーを販売しており、駆動系需要の段階的な変化を示しています。

後輪駆動は商業用荷主やパフォーマンス愛好者の間で支持を維持しています。しかし、地域の組立業者は部品調達と組立の複雑さが低いため前輪駆動プラットフォームを好み、薄いサプライヤー基盤に合致しています。その結果、アフリカ電気自動車市場では前輪駆動が優位性を保つ一方、全輪駆動は高マージンのライフスタイルおよび商業用途セグメントで勢いを増すでしょう。

バッテリー化学別:NMCのリーダーシップが固体電池の台頭に直面

ニッケルマンガンコバルトバッテリーは2025年の出荷量の50.88%を占め、地域の豊富なコバルト資源を活用しました。しかし、アフリカ電気自動車市場は化学オプションを多様化する態勢にあります。固体電池セルは55.80%のCAGRで成長すると予測されており、より高いエネルギー密度と向上した熱安全性をもたらします。早期採用はプレミアムSUVおよびバスで始まり、長距離を優先し、2028年以降に大衆向けモデルへと段階的に広がります。リチウム鉄リン酸は、コストと安全性の優位性により二輪車およびエントリーレベルの自動車で強固な地位を維持し、ナトリウムイオン化学はミニグリッドと共置する定置型ストレージアプリケーションで台頭しています。

モロッコの70 GWhのCOBCO前駆体工場は、西アフリカおよび中央アフリカの組立業者に安定したNMC供給を確保します。一方、南アフリカの産学連携コンソーシアムは、豊富なナトリウム資源を基盤とした地域調達の固体電解質配合を試験しており、進行中の化学多様化を示しています。予測期間全体において、化学の選択は原材料の入手可能性、パックレベルのコスト、および進化する安全規制に依存し、アフリカ電気自動車市場内での競争上の地位を形成します。

注記: 各セグメントの詳細なシェアはレポート購入時に取得可能です

充電方式別:AC充電の優位性がDC急速充電の未来へ移行

AC低速充電システムは、家庭用コンセントおよび職場のウォールボックスを通じて2025年のアフリカEVへのエネルギーの67.95%を供給しました。DC急速充電は、開発金融機関が支援する国家回廊プロジェクトにより55.40%のCAGRで拡大する見通しです。ナイジェリアのメガステーションは、オンサイトの太陽光・蓄電ハイブリッドで稼働する150 kW充電器の規模の経済を実証しています。アウディ・南アフリカ(Audi South Africa)の150 kWネットワークは、プレミアムブランドが技術のアップグレードを触媒する様子を示しており、その教訓が大衆向けネットワークに広がっています。

プラグタイプと料金体系の政策標準化がDCの展開を加速します。AfCFTA機関によって特定された国境を越えた貨物輸送路は、トラックの待機時間を短縮する350 kW充電器が割り当てられています。AC充電は2027年まで優位性を保つものの、その後の急速な回廊展開によって格差が縮まり、長距離利用への信頼性が強化され、アフリカ電気自動車市場の総対応可能規模が拡大します。

地理的分析

ガーナは輸入関税を撤廃し政府系ファンドによるインセンティブを開始して組立パートナーを引き付け、2025年の売上の29.05%を占めています。ガーナが生み出すアフリカ電気自動車市場シェアは、入庫バッテリーセルの物流と西アフリカ近隣国への車両輸出を容易にする港湾へのアクセスから恩恵を受けています。エチオピアは内燃機関車禁止と96%の水力発電電力網により、排気管排出と電力発電による排出を同時に排除することで、56.90%のCAGRで最も急速に成長している国としてランク付けされています。アディスアベバの消費者は、ゼロエミッション車両を優遇するライドヘイリングフリートの義務化に後押しされ、急速にバッテリー電気タクシーへとシフトしています。

南アフリカは長年にわたる自動車サプライチェーンの優位性を維持し、EV生産の地域化を促すリベートを導入しています。BYD社が3モデルを投入したことで、既存OEMへの新たな競争が生まれ、アフリカ電気自動車市場のダイナミクスが維持されています。モロッコは2024年に614,000台の生産量を達成し、2025年までに100,000台のEVを目標とすることで、EU地中海協定下の関税無税アクセスを活用しながら、アフリカとヨーロッパを橋渡しする国として位置付けられています。 ナイジェリアは2040年のゼロエミッション販売目標を掲げ、大陸最大の組立済み充電ステーションを誘致しているものの、電力網の信頼性の課題が即時の普及を遅らせています。ケニアは2023年の販売台数が5倍に跳ね上がり、現在はナイロビおよびモンバサの充電ハブを稼働させるために安価な地熱電力を活用しています。エジプトはVolkswagen社との完成車(CKD)組立交渉を進め、北アフリカと中東の両方に供給する戦略的多様化を反映しています。ルワンダなどの小規模市場は農業用電動トラクターを先駆け、ブルキナファソは独自のEVブランドをデビューさせており、広がるイノベーション基盤を示しています。全体として、AfCFTAの下での地域統合が専門化とサプライチェーンの相乗効果を促進し、アフリカ電気自動車市場を今日の高ポテンシャルな拠点を超えて成長させるでしょう。

競争環境

競争は断片化しており、新規参入者にとってのホワイトスペースを生み出しています。BYD社やゴーション(Gotion)社などの中国メーカーは垂直統合を追求し、バッテリープラントをCKD車両ラインと組み合わせることで納期を短縮し現地調達コストを削減しています。TeslaのUSD 50億のモロッコへのコミットメントは、西洋OEMが地域の需要牽引を認識していることを示しています。Volkswagen社はUSD 2億1,000万を投じて南アフリカの生産能力を拡大し、ルワンダとナイジェリアで電動トラクターを展開して農村電化アジェンダに沿った行動をとっています[2]「テスラがモロッコ工場を確認」、アフリカニュースエージェンシー(African News Agency)、africanewsagency.ma。

アフリカのスタートアップ企業(Ampersand、Roam、BasiGo、Spiroを含む)は、フィンテックパートナーシップを活用した運転手向けリースにより、二輪車の電動化とバッテリー交換をリードしています。Spiro社の900万回のバッテリー交換は、ネットワーク拡大を資金調達する定期収益を生み出し、アフリカ電気自動車市場における代替的な利益源を示しています。エチオピアのEV展開と同様に、OEMと国営電力会社との戦略的協力が電力網整備計画を強化し、国内コンテンツ目標を固定化しています。

規制上のインセンティブは地域製造を促進するよう設計されており、ティア1サプライヤーが鉱物資源豊富な地域に正極材、負極材、セルパック工場を設置することを促しています。サプライチェーンのフットプリントが拡大するにつれ、交渉力は拡大したエコシステム全体に分散し、競争の激しさを強化する一方で、コンポーネント専業企業およびソフトウェア定義型自動車スタートアップへの参入障壁を低下させています。

アフリカ電気自動車業界リーダー

Nissan Motor Co., Ltd.

Volkswagen AG

Tesla Inc.

BYD Co. Ltd.

Hyundai Motor Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:中国・モロッコ合弁のCOBCOが年産70 GWhの能力でEVバッテリー材料の生産を開始し、約100万台分の車両に相当します。

- 2025年3月:ラゴスがアフリカ最大の組立済み急速充電ステーションを開設し、大陸の持続可能なエネルギーソリューションへの移行における重要なマイルストーンとなりました。

- 2024年4月:Roam Electricが県バスサービスと提携し、2026年までにケニア全土に200台の電動バスを展開します。

アフリカ電気自動車市場レポートの範囲

電気自動車(EV)は、内燃機関(ICE)ではなく電気で動きます。その結果、このような車両は、深刻化する汚染、地球温暖化、および天然資源の枯渇といった問題に対処するための現世代の自動車の潜在的な代替品とみなされています。

アフリカのEV市場は、推進タイプ、車両タイプ、車両駆動タイプ、および国別にセグメント化されています。推進タイプ別では、市場はバッテリー電気自動車、ハイブリッド電気自動車、燃料電池電気自動車、およびプラグインハイブリッド電気自動車にセグメント化されています。車両タイプ別では、市場は乗用車および商業用車両にセグメント化されています。車両駆動タイプ別では、市場は前輪駆動、後輪駆動、および全輪駆動にセグメント化されています。国別では、市場は南アフリカ、エジプト、モロッコ、ナイジェリア、ガーナ、およびその他のアフリカにセグメント化されています。レポートは、上記すべてのセグメントについて価値(USD)での市場規模と予測を提供しています。

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| 乗用車 |

| 商業用車両 |

| 二輪・三輪車 |

| バスおよびコーチ |

| 前輪駆動 |

| 後輪駆動 |

| 全輪駆動 |

| リチウム鉄リン酸(LFP) |

| ニッケルマンガンコバルト(NMC) |

| ナトリウムイオン |

| 固体電池 |

| その他の新興化学(リチウム硫黄、リチウム空気) |

| AC低速(22 kW未満) |

| DC急速(50 kW超) |

| 南アフリカ |

| モロッコ |

| ナイジェリア |

| エジプト |

| エチオピア |

| ガーナ |

| ケニア |

| その他のアフリカ |

| 推進タイプ別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) | |

| ハイブリッド電気自動車(HEV) | |

| 燃料電池電気自動車(FCEV) | |

| 車両タイプ別 | 乗用車 |

| 商業用車両 | |

| 二輪・三輪車 | |

| バスおよびコーチ | |

| 車両駆動タイプ別 | 前輪駆動 |

| 後輪駆動 | |

| 全輪駆動 | |

| バッテリー化学別 | リチウム鉄リン酸(LFP) |

| ニッケルマンガンコバルト(NMC) | |

| ナトリウムイオン | |

| 固体電池 | |

| その他の新興化学(リチウム硫黄、リチウム空気) | |

| 充電方式別 | AC低速(22 kW未満) |

| DC急速(50 kW超) | |

| 国別 | 南アフリカ |

| モロッコ | |

| ナイジェリア | |

| エジプト | |

| エチオピア | |

| ガーナ | |

| ケニア | |

| その他のアフリカ |

レポートで回答される主要な質問

2026年のアフリカ電気自動車市場の規模はどのくらいですか?

2026年にはUSD 0.69十億と評価されており、2031年までにUSD 5.99十億に達すると予測されています。

電動二輪車の急速な普及を牽引しているものは何ですか?

バッテリー交換ネットワークと従量課金式ファイナンスが初期コストを削減し、運転手の収入を増加させることで、二輪車のCAGRが57.9%超に押し上げられています。

バッテリープラントがモロッコに集積している理由は何ですか?

投資家はヨーロッパへの近接性、再生可能エネルギーの投入、および有利な工業地帯を活用し、地域の組立業者のバッテリー現地調達コストを引き下げています。

都市部以外でのEV普及の主な障壁は何ですか?

急速充電ネットワークの高い資本支出と農村部の電力網の低信頼性が、大都市圏外での普及を遅らせています。

アフリカ各国政府はEVの地域生産に対してどの程度支援していますか?

エチオピア、南アフリカ、ガーナ、モロッコは、OEMおよびバッテリー投資家の地域組立を誘致する禁止措置、リベート、またはゼロ関税制度を導入しています。

最終更新日: