アフリカ自動車市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

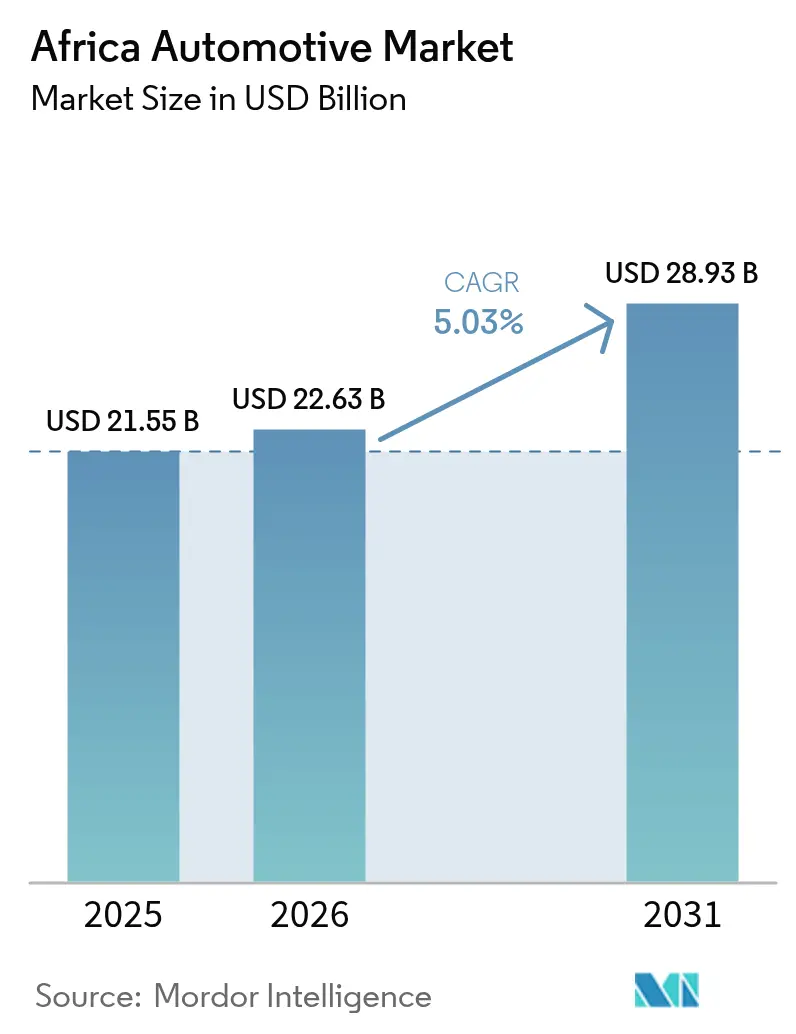

| 基準年の市場規模 (2025) | 21.55 十億米ドル |

| 市場規模 (2026) | 22.63 十億米ドル |

| 市場規模 (2031) | 28.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ自動車市場分析

2026年のアフリカ自動車市場規模は220億6,300万米ドルと推定され、2025年の215億5,000万米ドルから拡大し、2031年には289億3,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率5.03%で成長します。都市部の中産階級の支出増加、中国系メーカーによるCKD/SKD投資の加速、およびアフリカ大陸自由貿易圏(AfCFTA)による関税自由化が相まって、アフリカ自動車市場における需要の好転軌道を形成しています [1]「アフリカの新興消費者層」、Finance & Development、imf.org。デジタル送金プラットフォームがディアスポラ資金を車両購入に流入させ、ライドヘイリングおよびラストワンマイル配送フリートの拡大がさらに対応可能な販売台数を広げています。地域OEMは地域付加価値を優先する政策インセンティブの恩恵を受け、一方で銅ベルト地帯の鉱山企業による電動ピックアップのパイロットプログラムが専門的な商用ニッチを生み出しています。物流ボトルネック、通貨変動、グレーマーケットからの中古車流入は、アフリカ自動車市場の成長モメンタムを抑制しうる主要な逆風要因として残存しています。

主要レポートのポイント

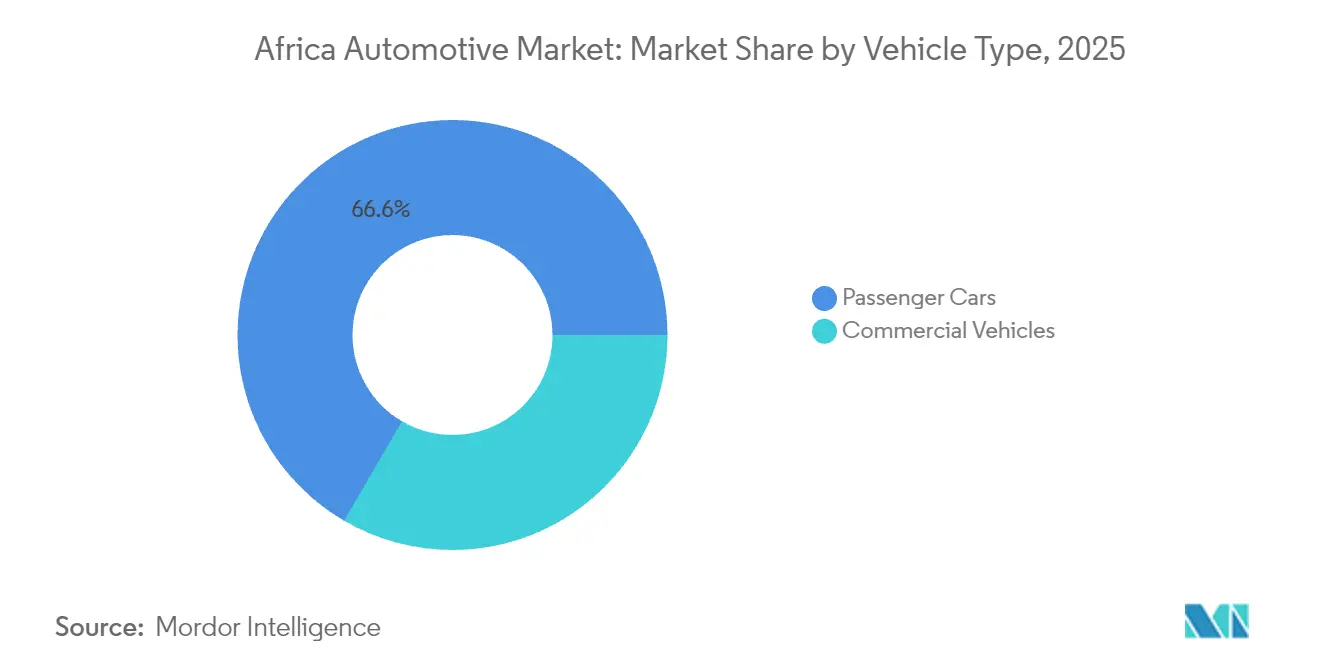

- 車両タイプ別では、乗用車が2025年のアフリカ自動車市場シェアの66.58%を占め、商用車は2031年に向けて年平均成長率8.36%で拡大する見通しです。

- 推進タイプ別では、内燃機関が2025年に90.68%のシェアで首位を占め、バッテリー電気自動車は2031年にかけて年平均成長率10.12%で成長すると予測されています。

- 最終用途別では、個人所有が2025年のアフリカ自動車市場規模の62.05%を占め、フリート・リースは予測期間にわたって年平均成長率9.33%で拡大する見込みです。

- 販売チャネル別では、完成車(CBU)輸入が2025年のアフリカ自動車市場規模の49.15%シェアを獲得し、SKD/CKD組み立ては2031年までに年平均成長率8.19%で進展する見通しです。

- 国別では、南アフリカが2025年に37.85%のシェアで首位に立ち、ナイジェリアは2031年にかけて最速の年平均成長率8.94%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ自動車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市部中産階級の自動車所有増加 | +1.2% | 汎アフリカ、ナイジェリア・ケニア・ガーナに集中 | 中期(2〜4年) |

| 中国系OEMのCKD/SKD投資 | +0.8% | 南アフリカ、モロッコ、ケニア、ルワンダ | 短期(2年以内) |

| AfCFTA関税引き下げ | +0.6% | 全54加盟国、西アフリカで初期利益 | 長期(4年以上) |

| ライドヘイリングおよび配送フリートの拡大 | +0.4% | ナイジェリア・ケニア・南アフリカ・ガーナの都市中心部 | 中期(2〜4年) |

| ディアスポラ資金による車両購入 | +0.3% | ナイジェリア、ガーナ、ケニア、農村部への波及 | 短期(2年以内) |

| 鉱業セクターにおけるEVパイロットプログラム | +0.2% | ザンビア、コンゴ民主共和国、ジンバブエへの拡大可能性あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アフリカ都市部中産階級における乗用車所有の拡大

自動車所有は所得増加と密接に連動しており、アフリカの中産階級は2060年までに11億人規模に膨らむと予測されています。これが個人モビリティに対する漸進的な需要を牽引しています。上昇志向の購買層は、都市の実用性とのバランスを取った手頃な価格のエントリーレベルおよびコンパクトな乗用車モデルに引き寄せられています。返済期間を延長した自動車ローンやサブスクリプションモデルなどの金融革新が購買しやすさを改善し、アフリカ自動車市場全体での需要上昇サイクルを強化しています。

AfCFTA関税引き下げによる域内貿易の刺激

アフリカ大陸自由貿易圏(AfCFTA)は物品の90%に対する関税を段階的に撤廃し、後発開発途上国以外のほとんどの国が5年以内に遵守を義務付けられています[2]「AfCFTAと自動車原産地規則」、MONDAQ、mondaq.com。自動車OEMは地域部品調達における投入コストの低減というメリットを享受できる一方、明確な原産地規則が地域付加価値を促進し、優遇関税の恩恵を解放します。46カ国がすでに譲許スケジュールを提出しており、貿易自由化をCKD事業の具体的なコスト軽減に転換しています。非関税障壁の改革――税関デジタル化、標準の調和、国境手続きの合理化――は貿易額においてさらに200億米ドルの解放をもたらすと期待されており、アフリカ自動車市場にとって直接的な恩恵となります。

ライドヘイリングおよびラストワンマイル配送フリートの拡大

都市部の渋滞とスマートフォン普及率の向上が、ライドヘイリングおよびEコマース物流の急速な台頭を下支えしています。UberとOpibusが電動オートバイ3,000台の導入で提携したことは、ナイロビとラゴスにおけるフリート電動化のモメンタムを示しています。ガーナを拠点とするYomYomは全電動フリートを200台規模に拡大しており、ルート最適化と低エネルギーコストによってラストワンマイルオペレーターの運営コストを削減できることを実証しています。これらの商業的ユースケースは安定した複数台注文を生み出し、アフリカ自動車市場における小型商用車の持続的成長を支えています。

銅ベルト諸国における鉱業セクターEVパイロットプログラム

ザンビアとコンゴ民主共和国は世界のバッテリー鉱物のおよそ70%を管理しており、このことがアフリカ輸出入銀行(Afreximbank)と国連アフリカ経済委員会(UNECA)による越境EV経済特区の支援につながっています[3]「バッテリー鉱物と地域EV特区」、UNECA、uneca.org。鉱山企業は現在、ゼロエミッション要件が低換気コストと合致する地下作業用に電動ピックアップを試験導入しています。カソード材料への近接性がバッテリーの物流コストを削減し、地域OEMに説得力のあるコスト優位をもたらしています。これらのパイロット事業の成功は、アフリカ自動車市場における商用車電動化へのより広範な転換を触媒する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 港湾混雑および物流ボトルネック | -0.9% | 南アフリカ、ナイジェリア、ガーナ、ケニア | 短期(2年以内) |

| 輸入コストへの通貨変動の影響 | -0.7% | ナイジェリア、ガーナ、ケニア、ザンビア | 中期(2〜4年) |

| グレーマーケット中古車との競合 | -0.5% | 西アフリカ回廊、ジンバブエ、タンザニア | 長期(4年以上) |

| 自動車グレード鋼材の生産能力不足 | -0.3% | ナイジェリア、ガーナ、コートジボワール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な港湾混雑と内陸物流ボトルネック

ダーバン港とラゴス港は自動車スループットの遅さで世界有数にランクされており、滞留時間とデマレージ費用を増大させています。鉄道の未活用と老朽化した車両が交通量を道路に振り向け、高額の通行料と治安リスクが車両の陸揚げコストを押し上げています。CKD組立業者にとって、部品納入の不安定さはジャスト・イン・タイム生産を妨げ、輸出業者は出航日程を逃すことでサプライヤーとしての信頼性を損なっています。進行中の回廊整備とシングルウィンドウ通関システムが測定可能な効率改善をもたらさない限り、物流の摩擦はアフリカ自動車市場の足かせであり続けるでしょう。

CKDキットの輸入コストを高める通貨変動

ガーナの輸入業者は、セディ安によってドル建て部品請求額が膨らみ、利益が大幅に圧迫されたことを報告しています[4]「輸入業者の通貨リスク」、ケープコースト大学、ucc.edu.gh。ヘッジ戦略はコストが高く、運転資金の余裕が薄い中小ディーラーは特に脆弱です。為替レートの変動は消費者の価格見通しも損ない、ショールームへの来客を減少させます。外貨準備高が低い国では断続的に輸入許可証を絞り込み、キットの通関を遅延させ、アフリカ自動車市場全体の工場に対して予測上の不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:物流需要に牽引される商用車の加速

乗用車は2025年のアフリカ自動車市場において66.58%のシェアで首位を占めており、広大な都市中心部における個人モビリティの魅力を反映しています。しかし、AfCFTA下の貨物成長とEコマースの急拡大により、バン・ピックアップ・大型トラックへの注目が高まっており、これらは年平均成長率8.36%で乗用車を上回るペースで成長すると予測されています。小型商用車はラストワンマイルの小荷物量の恩恵を受け、中型・大型トラックは調和された通関回廊を通じて地域内取引品を輸送します。鉱山企業がバッテリー電動式ダンプカーを急速に試験導入しており、重量商用車フリートにおける将来の代替機会を示唆しています。

商用車組立業者は、シャシーおよびドライブトレインへの輸入関税を免除する政府インセンティブを活用し、グレーマーケット中古輸入品との価格差を縮小しています。世界的な生産再配置も重要で、モロッコは2024年に61万4,000台で南アフリカを抜き、貨物プラットフォームへの転換が可能な深い部品供給基盤を構築しています。物流事業者が事業を正式化するにつれ、フリートの更新サイクルが短縮され、アフリカ自動車市場のこのセグメントにおけるモメンタムが持続しています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

推進タイプ別:低水準から加速する電動化の普及

内燃機関は2025年に90.68%のシェアを維持しており、手頃な燃料価格とサービスエコシステムの広がりを反映しています。それでも、バッテリー電気自動車は中国系OEMの参入とルワンダ・ケニア・エジプトの財政的インセンティブを背景に、年平均成長率10.12%での成長が予測されています。日本からの中古ハイブリッド輸入が電動ドライブトレインに対する消費者の早期認知を育み、EVコンポーネントへの関税免除が商用フリートの総所有コストを引き下げています。

電力網の安定性の制約が主要都市圏以外での普及を遅らせている一方、銅ベルト地帯の鉱山サイトではオフグリッドの太陽光・蓄電池ハブを導入して電動ピックアップに電力を供給しています。長期的には、バッテリーコストの低下と充電インフラの整備により、より急勾配の普及曲線が実現し、アフリカ自動車市場における内燃機関の優位性が徐々に縮小する可能性があります。

最終用途別:個人所有を上回るフリートの成長

個人購入者は依然として2025年の販売台数の62.05%を占めていますが、企業がモビリティのカーボンニュートラル化を推進し、ライドヘイリングアプリが収益シェアモデルを通じた複数台購入を支援することで、法人需要がより速いペースで拡大しています。フリート管理者は一括調達割引とテレマティクスを活用して稼働率を最適化し、残存価値保証によって交換サイクルを4年以下に短縮しています。

政府のリースプログラムは最低現地調達比率を規定しており、CKD工場をより高い現地化水準へと誘導しています。この好循環が組立の規模の経済を強化し、アフリカ自動車市場の対応可能フリートベースを拡大しています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

販売チャネル別:政策追い風を受ける現地組み立て

完成車(CBU)輸入は2025年に49.15%のシェアを占めていましたが、現地製造義務下での関税格差拡大を受け、SKD/CKD組み立ては年平均成長率8.19%での成長が予測されています。ナイジェリアの改定版NAIDP(ナイジェリア自動車産業開発計画)は2033年までに現地調達率40%を目標とし、適格投資家に対して工具・部品へのVAT免除を提供しています。ケニアは中古輸入車に年齢制限を設けており、雇用基準を満たすディーラーに物品税払い戻しを付与しながら、現地組み立て車への需要を誘導しています。

中国系OEMは完成車に課される制限的な関税を回避するためにノックダウンキットを輸出することで恩恵を受けています。これによりアフリカ自動車市場の製造基盤が深化し、顧客を完全輸入品から徐々に遠ざけています。

地域分析

南アフリカは2025年の地域販売台数の37.85%を占め、成熟したサプライヤーエコシステムとEUとの優遇貿易アクセスにより基盤を固めています。しかし、ナイジェリアの予測年平均成長率8.94%は、AfCFTA連動の部品・車両への関税免除に支援されたアフリカ最人口大国における潜在需要を反映しています。モロッコの沿岸工場は現在、アガディール協定に基づく無関税でSUVおよびコンパクトカーをヨーロッパに輸出しており、アフリカの生産拠点を南部コーン以外に多様化しています。

ガーナやケニアなどの地域ハブは、戦略的な港湾立地と拡大する消費者基盤を活かして投資家を呼び込む自動車政策を活用しています。これらの市場は総体として、生産リスクを分散し投資先間の健全な競争を刺激することで、アフリカ自動車市場の成長を増幅させています。 東アフリカは調和された税関コードと共有インフラによって存在感を高めています。ケニアは8年超の中古車輸入を制限し購入者を新車または現地生産車へと誘導する一方、エチオピアは燃料輸入コスト削減に向けて国家フリート向けにEVを数千台発注しています。ルワンダの電動バスへのインセンティブパッケージはBYDおよびCheryの展開を促進し、ゼロエミッション公共交通のデモンストレーター回廊を形成しています。これらの政策的動きが総体として、アフリカ自動車市場の健全な地理的多様化を育むエコシステムを形成しています。

規制環境

アフリカの自動車規制は、国別産業政策とともに地域貿易・組立枠組みへの収斂が進んでいる。2026年2月、アフリカ連合はHS 8701-8716に対するAfCFTA自動車原産地規則を採択し、優先的取扱いをアフリカ原産割合40%以上という最低基準に結び付けた(非原産材料に関する暫定上限を含む)。このアプローチにより、国境を越えて事業を行う組立業者および部品供給業者に対するコンプライアンス要件の水準が高まっている。

準地域および国レベルの措置も、市場アクセスと現地化要件を形づくっている。東アフリカ共同体(EAC)は「EAC製品組立・製造規則2025」を発出し、2026年7月1日に施行される予定で、パートナー諸国間の規制の断片化を減らすため、自動車およびeモビリティ向けの体系的な組立枠組みを確立する。南アフリカでは、貿易産業競争省が2026年5月の通知でAPDP2の見直しを示唆し、EV電池製造支援に関連する措置も含めている。認証(ホモロゲーション)要件はARS 1595-2021の影響も受けており、2028年1月1日以降に販売用に製造または輸入される車両については追加のモデル要件が参照される。

バリューチェーン分析

アフリカの自動車バリューチェーンは、上流の投入財とキットベースの組立において依然として輸入依存であり、より深い製造工程は限られた数の拠点に集中している。車両・部品生産のクラスターはモロッコと南アフリカに存在し、エジプト、ケニア、ガーナでは組立拠点が拡大している。一方、パワートレイン部品、電子部品、多くのプレス部品は、自動車グレード材料の限定性と供給業者能力の不均一さから、依然として地域外から調達されている。

AfCFTAの実施は、CKD/SKDから現地化された部品および国境を越えたサプライヤー網へとチェーンを移行させる上で重要な推進力となっている。2026年2月に採択されたAfCFTA自動車原産地規則(HS 8701-8716)は、アフリカ域内貿易のための原産地ベースの経路を提供し、可能な場合にはワイヤーハーネス、内装品、選定されたシャシー部品などのサブアセンブリの現地化を促す動機を強化している。産業界の連携は、アフリカ自動車製造業者協会(AAAM)の活動にも見られ、同協会は新エネルギー車を可能にする法制、鉱物ベネフィシエーションと自動車製造の連携、新たな部品投資の誘致を含む2026年の優先事項を定めている。この連携は、上流の鉱業能力を下流の車両・電池関連機会に結び付けている。

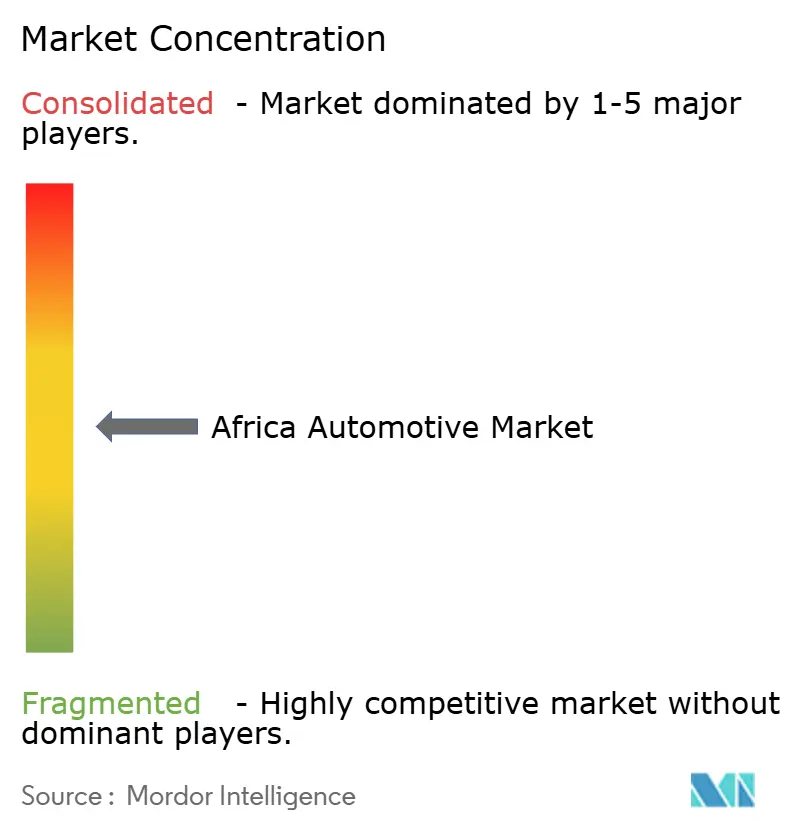

競合環境

競争は中程度で激化しています。Toyota、Volkswagen、Hyundaiは長年のディーラーネットワーク、充実したアフターサービス、およびブランド信頼によりショールーム集客を維持しています。しかし、中国系参入企業は積極的な価格設定と先進的な技術機能および延長保証を組み合わせることで、2019年の2%から2024年には9%へとシェアを拡大しています[CNBCAF RICA.COM]。BYDの垂直統合――電池化学から半導体設計に至るまで――はコストを低く抑え、同社が2025年4月までに南アフリカのラインナップを6モデルに拡充することを可能にしています。

地域メーカーはニッチな機会を活用しています。ナイジェリアのInnoson Vehicle Manufacturing Co.は西アフリカの道路条件に合わせたミニバスを製造し、ケニアのスタートアップ企業は宅配フリート向けに電動オートバイを組み立てています。BYDがモンバサのAssociated Vehicle Assemblers(関連車両組立業者)と提携するような戦略的アライアンスは、グローバルテクノロジーと現地組立ノウハウを融合させ、アフリカ自動車市場における付加価値を強化しています。

政策と技術の融合が競合構造を再編するでしょう。AfCFTAの原産地規則は地域に根ざした企業を優遇し、デジタル販売プラットフォームにより新規参入者がレガシーショールームを迂回できるようになります。勝者となるのは、コスト効率の高い組み立て、利用しやすいファイナンス、および過酷な運行環境に適したサービスネットワークを組み合わせた企業でしょう。現在のシェアを踏まえると、アフリカ自動車市場は特定のプレイヤーが圧倒的な支配力を持たない均衡した競争環境を示しています。

アフリカ自動車産業リーダー

Volkswagen AG

Toyota Motor Corporation

Groupe Renault

Hyundai Motor Corporation

Ford Motor Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

優先貿易基盤が厳格化する中、AfCFTA準拠の現地化と国境を越えたサプライチェーンは具体的な機会を提供する。2026年2月にアフリカ連合が採択したAfCFTA自動車原産地規則(HS 8701-8716、アフリカ含有率最低40%)は、サプライヤーが組立業者の原産地基準達成を支援する余地を生み出しており、地域内を効率的に移動するサブアセンブリや部品(ハーネス、シート、プラスチック、選定された金属部品など)も対象となる。追加の部品投資確保と鉱物ベネフィシエーションの推進を掲げるAAAMの2026年の議題も、輸入キットのみに依存するのではなく、主要な組立拠点の近くに中間製造工程を配置する根拠を支えている。

政策に支えられた電動化とフリート調達プログラムは、ハイブリッド車、EV、大量輸送プラットフォームのより明確な成長経路を生み出している。2026年7月1日に施行される「EAC製品組立・製造規則2025」は、eモビリティを明確に対象とする組立枠組みを制度化し、東アフリカ全域でOEMおよび現地組立業者の市場参入を標準化するのに役立つ。需要側および製造インセンティブがさらに勢いを加えている。ナイジェリアは2026年に電気自動車と大量輸送バスに対する輸入関税の免除を指示し、南アフリカは自動車マスタープラン2035の下で新エネルギー車生産に対する150%の税額控除インセンティブを導入し、ガーナは2026年2月にEVと二輪車を組み込む改訂版ガーナ自動車開発政策第2段階についての協議を開始した。これらのプログラムを合わせると、アフリカ自動車市場における現地化組立、充電関連サービス、フリート向け金融モデルのパイプラインが拡大する。

最近の業界動向

- 2026年6月:CFAOモビリティケニアは、ティカにあるケニア車両製造(KVM)において新たなトヨタ・ハイエース組立ラインを稼働させ、総額24億シリングの投資に支えられ、KVMへの出資拡大にも関連している。本プロジェクトは、大量生産商用モデルの現地組立能力を拡大し、地域の現地化目標に合致する組立拠点として東アフリカを強化する。

- 2025年3月:フォード南アフリカは、レンジャー・プラグインハイブリッド電気自動車(PHEV)の本格量産をシルバートン製造工場で開始し、同モデルの世界的な生産拠点として位置付けられている。これにより地域内の電動パワートレイン製造能力が加わり、フリートの脱炭素化需要を支え、輸出志向の車両生産における南アフリカの役割を強化する。

- 2024年4月:フォルクスワーゲンは、南アフリカのカリエガ工場をアップグレードするため40億南アフリカランドの投資を発表し、2027年を目標とする第3のモデルラインの追加に関連する準備も含まれている。このアップグレードにより、同工場の複数モデル生産に対する競争力が高まり、生産量増加に伴う現地調達部品・サービスに対する地域サプライチェーン需要を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本見通しにおいて、市場はアフリカ全域で販売される車両の価値を対象とし、市場への販売時点で計上し、記載された基準年についてUSDで表す。

対象範囲の除外事項:アフターマーケット部品、単独の修理サービス、保険は、車両販売価格に含まれている場合を除き計上されない。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- SUV&クロスオーバー

- ミニバン・その他

- 商用車

- 小型商用車(LCV)

- 中型・大型トラック

- バス・コーチ

- 乗用車

- 推進タイプ別

- 内燃機関(ICE)

- ハイブリッド電気自動車(HEV)

- バッテリー電気自動車(BEV)

- 代替燃料(CNG/LPG、フレックス燃料、燃料電池電気自動車)

- 最終用途別

- 個人所有

- フリート・リース

- ライドヘイリング/モビリティサービスプロバイダー

- 政府・機関

- 販売チャネル別

- 完成車輸入(CBU)

- セミ/完全ノックダウン組み立て(SKD/CKD)

- 中古車輸入

- 国別

- 南アフリカ

- モロッコ

- アルジェリア

- エジプト

- ナイジェリア

- ガーナ

- ケニア

- アフリカその他

データソース、市場規模算定、および検証

文献調査

文献調査は、アフリカ車両市場の境界を設定し、モデル化に着手する前に実務的な需給像を構築するために用いられた。登録・貿易の指標については国の統計局や税関当局といった公的資料を参照し、保有台数や登録に関する背景については運輸機関や道路安全機関を参照した。

各国の傾向を裏付けるため、OICA形式の生産・販売発表、世界銀行やIMFなどの機関によるアフリカの開発・マクロ指標、政府が発表する関税・政策文書なども使用した。組立計画、輸入依存度、価格動向を把握するため、企業の年次報告書、投資家向け資料、信頼できる報道機関の記事を確認し、その後、企業財務、ニュース、輸出入出荷パターンに関する有料データベースを選択的に用いて方向性の想定を裏付けた。ここに記載した出典は例示に過ぎず、データ収集、確認、検証にはその他の公的および有料の資料も使用された。

一次インタビューおよび調査

一次調査は、文献調査だけでは確実に示せなかった事項の検証に重点を置いた。特に、輸入完成車(CBU)量がCKDおよびSKD組立の流れとどのように比較されるか、燃料タイプ別の価格動向がどのように変化しているかである。主要な自動車市場全域のOEM側および流通側の専門家に加え、フリートおよび金融関係者にヒアリングを行った。得られたインプットは、変換係数の確認、二重計上の除去、地域別最終合計のストレステストに用いられた。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 最高責任層(CXO):12% | |

| ミドルティア:52% | 機能・部門責任者:29% | |

| 中小規模プレイヤー:15% | マネージャー:59% |

市場規模算定と予測

市場規模算定は、登録動向、輸出入、現地組立実績を指標として構築した国別モデルを用い、アフリカ全域の対象車両販売プールをトップダウンで再構築することから始まり、その後、観測された価格帯を用いて価値に変換される。地域全体の合計を形成した後、車種別のサンプル平均販売価格(ASP)×販売量ロジックによる選択的なボトムアップ確認、および関連するサプライヤーや組立業者の報告収益エクスポージャーの合理性ロールアップと照合する。

モデルに用いた主要インプットには、新車販売の勢い、中古車輸入の強さ、乗用車と商用車の比率の変化、燃料構成の変化(ガソリン、ディーゼル、電気、代替燃料)、および価格や供給可能性に影響を及ぼす関税変更や現地調達規則などの政策動向が含まれる。国レベルのデータポイントが欠落している場合は、アフリカ内の類似市場の代理データでギャップを処理し、その後インタビューのフィードバックで再確認することで、外れ値が地域曲線を左右しないようにした。

予測には、マクロ成長、通貨圧力、政策変化を軸としたシナリオ分析を用い、これに単純な時系列平滑化のステップを組み合わせることで、年ごとの変動を実務的な範囲に保った。数量成長と価格の進行に関する前提は、輸入、組立の立ち上げ、金融条件に関する典型的なリードタイムを反映するよう、一次回答者と共に見直された。

データ検証と更新サイクル

成果物は、確定前に複数の検証を経ている。これには、暗示される車両台数を独立した登録・貿易指標と相互検証すること、価値の傾向が価格および構成変化の方向性と一致していることを確認することが含まれる。ある国で異常な急増または急減が見られる場合、アナリストはインプットを再確認し、計算を再チェックし、出典に再連絡して、その変化が政策要因、通貨要因、あるいはデータノイズによるものかを確認する。

主要な前提に対する感度を検証するため、2人目のアナリストによるレビューが実施され、その後、アフリカ全体の合計が単一市場の特異な要因に左右されないよう、国別の最終的な整合性レビューが行われる。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われる。また、提供前には、最新の政策・貿易動向が反映されているかを確認する最終確認が行われる。

Mordor Intelligenceのアフリカ自動車産業見通し市場推計と他の公表推計との比較

アフリカ自動車の公表市場規模は、タイトルが似ていても、根底にある境界が必ずしも整合していないため、異なって見えることがある。その差異は通常、価値が単位フローから構築されているか、広範な収益代理指標から構築されているか、中古車輸入がどのように扱われているか、組立形態が一貫して計上されているかによって生じる。

登録動向、輸出入の方向性、発表された組立実績は、Mordor Intelligenceの推計を主に高次のマクロ比率に依存させるのではなく、追跡可能な需要プールに結び付けておくためのチェック項目である。他の発行元が異なる基準年を使用する場合、通貨のタイミングを確認せずに平均販売価格(ASP)の上昇をより速く適用する場合、主要市場での政策変更後の更新頻度が低い場合にも差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 21.55 B (2025) | |

| 貿易ポータルA | USD 20.50 B (2024) | 2024年を基準年としており、構成変化と通貨のタイミングにより2025年の実現価格が上昇する場合、価値を過小評価する可能性がある。また、中古車輸入や組立形態に関する対象範囲の詳細が明確に示されていない。 |

| 地域出版社B | USD 22.16 B (2025) | 各国にわたり広範な地域成長率と平均販売価格(ASP)の進行を適用することが多く、関税変更や輸入制約によって年ごとの数量が不均一になる市場を過度に平滑化する可能性がある。 |

表中の差異は主に基準年の選択、および単位指標から米ドル価値への価格・構成の変換方法によって説明される。構築プロセスを観測可能な貿易、登録、組立指標に結び付け、インタビューのフィードバックで価格曲線の妥当性を検証することで、最終的な数値は計画目的での透明性と再現性を保っている。

レポートで回答されている主要な質問

アフリカ自動車市場の現在の規模はどのくらいですか?

市場は2026年に220億6,300万米ドルと評価されており、2031年までに289億3,000万米ドルに達すると予測されています。

大陸内で最大の車両生産シェアを持つ国はどこですか?

モロッコは2024年に61万4,000台を生産し、南アフリカを上回ってアフリカ最大の生産国となりました。

車両タイプ別で最も急速に拡大しているセグメントはどれですか?

Eコマースおよび物流需要に牽引された商用車が、2031年にかけて年平均成長率8.36%での成長が見込まれています。

中国系自動車メーカーがアフリカに積極的に投資している理由は何ですか?

他地域での貿易障壁とAfCFTAの関税優遇措置により、アフリカは魅力的な成長フロンティアとなっており、中国系OEMはCKD/SKD組み立てと競争力のある価格設定を通じてシェアを獲得できます。

市場の成長をより速めることを制限している主な課題は何ですか?

慢性的な港湾混雑、通貨変動、広範な中古車輸入、およびISO認証取得済み自動車グレード鋼材の現地供給不足が主な障壁です。

最終更新日: