シングルサインオン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

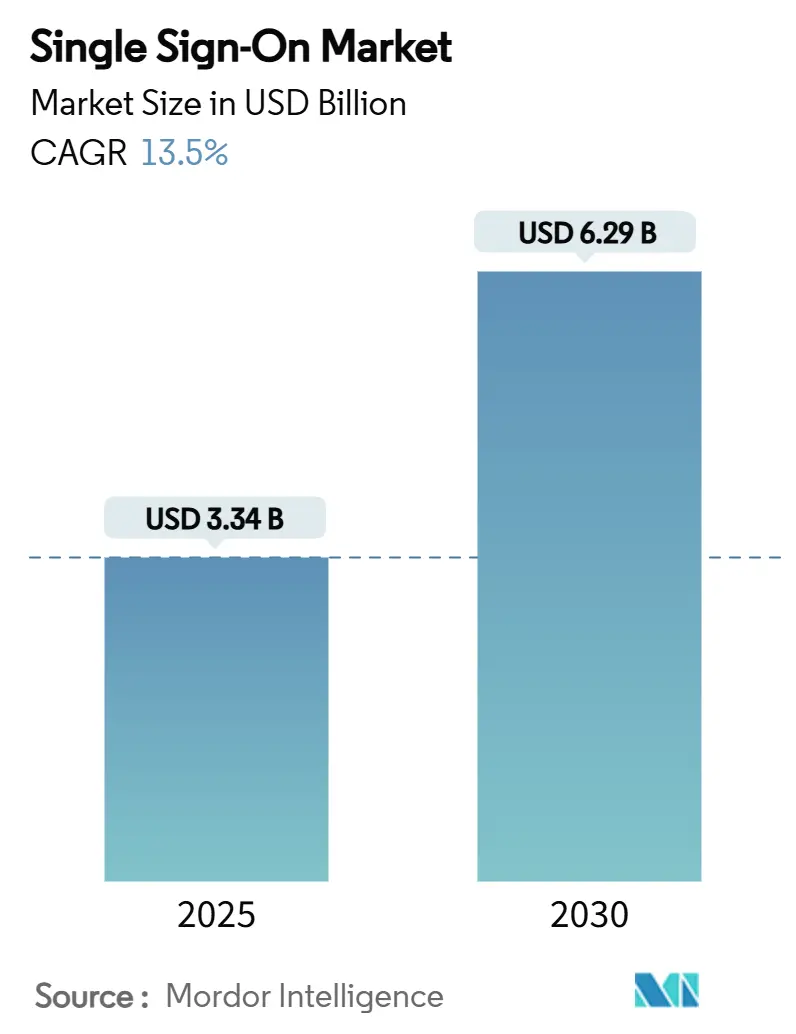

| 市場規模 (2025) | 3.34 十億米ドル |

| 市場規模 (2030) | 6.29 十億米ドル |

| 成長率 (2025 - 2030) | 13.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシングルサインオン市場分析

シングルサインオン市場規模は2025年に34億米ドルと推定され、予測期間(2025年~2030年)にCAGR 13.5%で成長し、2030年までに62億9,000万米ドルに達すると予測されています。この力強い成長軌道は、企業のデジタルトランスフォーメーションの継続、分散型ワークフォースの急増、およびそれに伴うシンプルかつ安全な認証へのニーズを反映しています。SaaSの広範な普及、サイバーリスク意識の高まり、急速なクラウド移行が支出を押し上げており、パスワードレスイニシアチブとゼロトラストフレームワークが競争上の差別化を鮮明にしています。さらに、JumpCloudによるStack Identity買収などの統合動向が価値提案を再形成しており、ベンダーはAI駆動型分析、脅威検知、およびガバナンスを大規模に組み込む競争を繰り広げています。

主要レポートのポイント

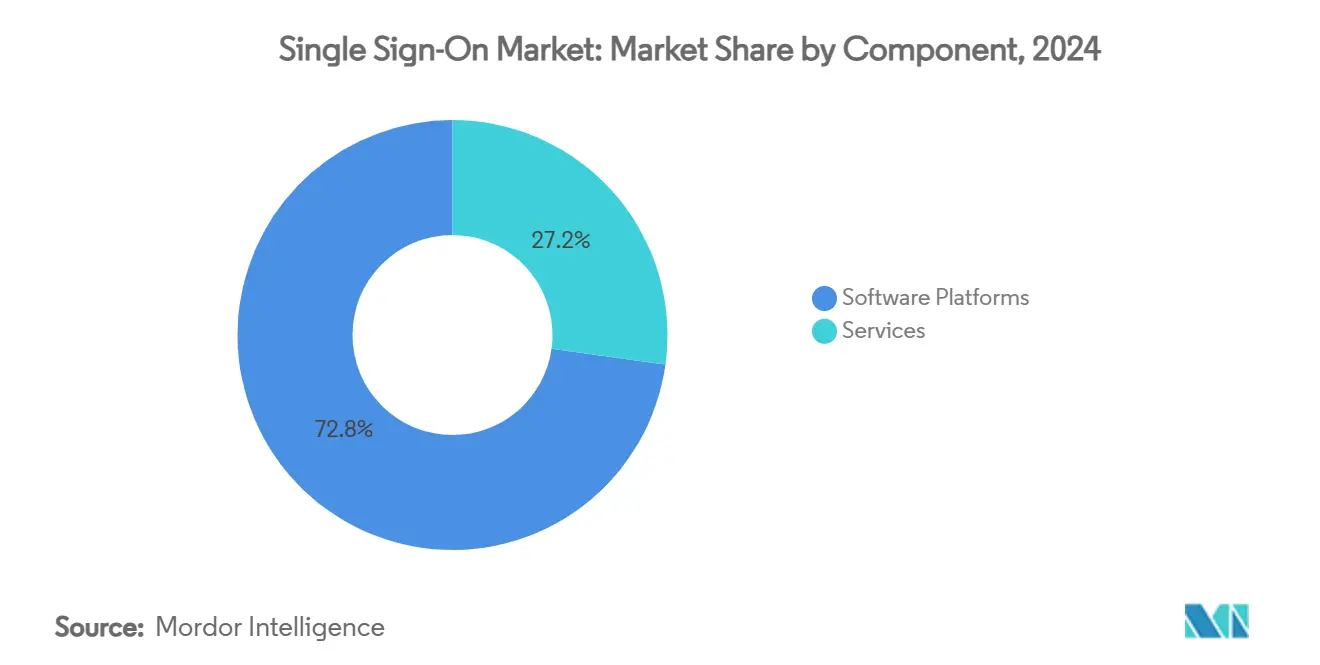

- コンポーネント別では、ソフトウェアプラットフォームが2024年のシングルサインオン市場規模において収益シェア72.8%でリードし、一方サービスは2030年までCAGR 15.8%で成長すると予測されています。

- 展開モード別では、クラウドが2024年のシングルサインオン市場シェアの67.7%を占め、そのセグメントは2030年までCAGR 14.7%で拡大しています。

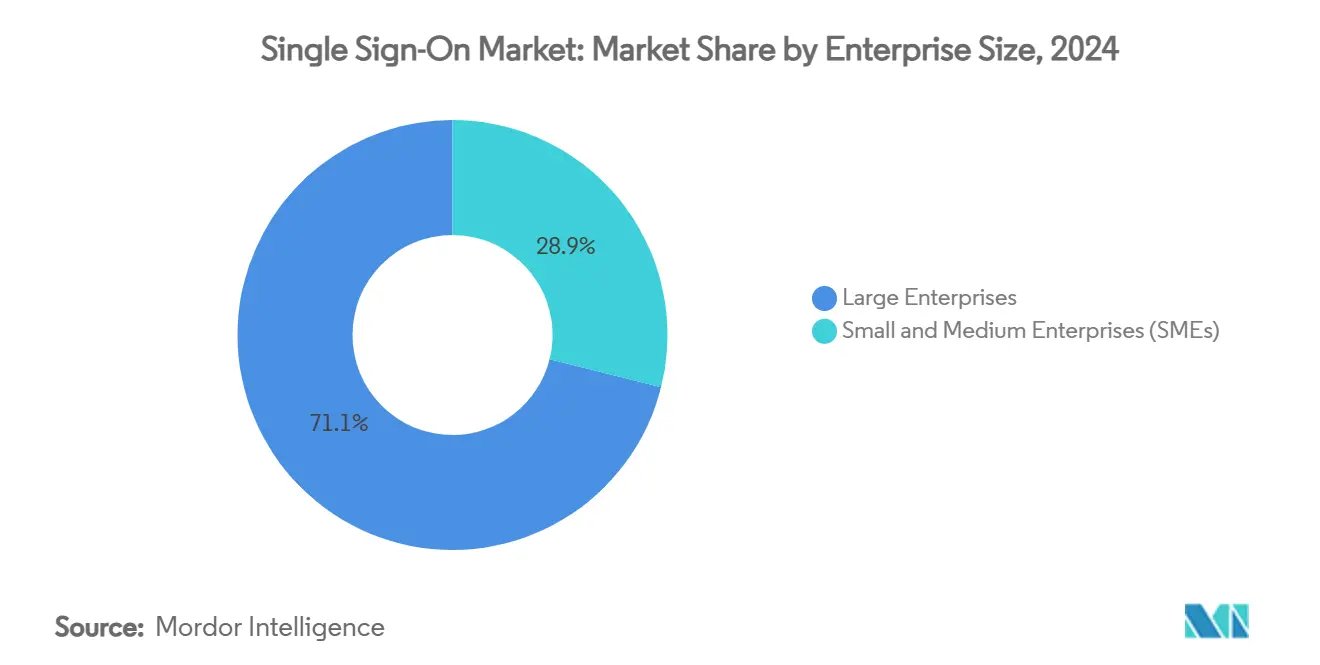

- 企業規模別では、大企業が2024年のシングルサインオン市場規模の71.1%を占めていますが、中小企業(SME)はCAGR 15.6%で最も急速な成長を記録しています。

- SSOタイプ別では、フェデレーションおよびウェブベースのソリューションが2024年のシングルサインオン市場規模の50.5%のシェアを占め、Windows統合SSOは2030年までCAGR 15.2%で最速の成長を示しています。

- 業種別では、ITおよび通信が2024年のシングルサインオン市場規模において収益シェア30.3%を保持し、BFSIは2025年~2030年にかけてCAGR 15%で拡大すると予測されています。

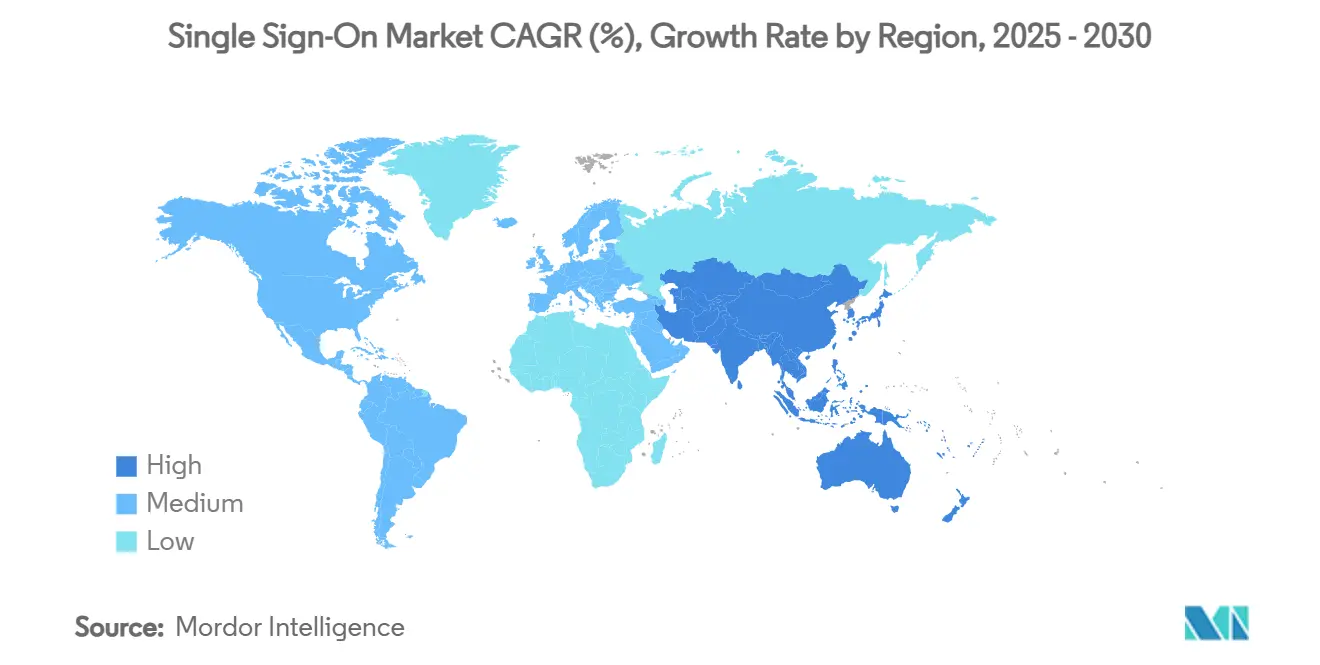

- 地域別では、北米が2024年のシングルサインオン市場シェアの38.2%を占めてリードし、アジア太平洋地域は2030年に向けてCAGR 15.1%で加速しています。

- Microsoft、Okta、およびPing Identityは2024年の収益の合計34%を占めており、クラウドネイティブの新興企業にも開かれた市場環境において中程度の集中度を反映しています。

グローバルシングルサインオン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 分散型ワークフォースにおけるSaaS採用の爆発的拡大 | +2.5% | 北米、欧州、グローバルへの波及 | 中期(2~4年) |

| 規制業種における必須のゼロトラストセキュリティ | +1.8% | グローバルBFSIおよびヘルスケア | 長期(4年以上) |

| VPNからSASEアーキテクチャへの移行 | +1.2% | 北米およびアジア太平洋地域が中核 | 中期(2~4年) |

| パスワードレスイニシアチブの急増(FIDO2、パスキー) | +1.5% | 世界中のテクノロジー先進企業 | 短期(2年以内) |

| 垂直型SaaSマーケットプレイスへの組み込みSSO | +1.0% | 北米、欧州、アジア太平洋地域への拡大 | 中期(2~4年) |

| IoTおよびOTデバイス群向けエッジネイティブSSO | +0.8% | 世界中の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分散型ワークフォースにおけるSaaS採用の爆発的拡大

現在、平均的な企業が管理するSaaSアプリケーション数は約130に達しており、2020年の50未満から増加しており、ITチームはパスワード疲労とシャドーITリスクの軽減を迫られています。従業員は毎日12.2分を認証情報の管理に費やしており、パスワードリセットに関するヘルプデスクチケットは依然として主要なコストセンターとなっています。シングルサインオン市場プラットフォームによる集中認証は摩擦を軽減しており、AIA GroupがアジアパシフィックでOktaを展開した後にリセットインシデントが60%減少したことがその証拠です。[1]Okta、「AIA Group」、OKTA.COM ハイブリッドワークの浸透率の高まり(企業の75%がネットワークを主にクラウドでホスト)が、このドライバーをさらに強固なものにしています。

規制業種における必須のゼロトラストセキュリティフレームワーク

規制当局はアイデンティティを新たな境界として位置づけています。SOX、NYDFS、GDPR、HIPAA、およびEUデジタル市場法は監査対応可能なアクセス制御を義務付けており、アジア太平洋地域の組織の39%がゼロトラストのベースラインを実装しています。シングルサインオン市場スイートに組み込まれた集中ログ、リアルタイム分析、および継続的検証により、医療機関の監査準備期間が40%短縮されています。[2]Microsoft Tech Community、「Windowsシングルサインオンの今後の変更点」、TECHCOMMUNITY.MICROSOFT.COM ベンダーはその結果、規制審査を通過するために同意フロー、リスクベースポリシー、および自動化された証明機能を組み込んでいます。

レガシーVPNからSASEアーキテクチャへの移行

従来のVPNはクラウドトラフィック負荷と詳細なアクセス要求に対応しきれなくなっています。SASEはネットワークとセキュリティをエッジで統合し、アイデンティティを施行ポイントとします。シングルサインオン市場の認証がネイティブに統合されると、アプリケーション応答速度が35%向上し、ネットワークスタックが50%スリム化されると組織は報告しています。製造業者はエッジネイティブSSOを展開してOT資産を保護し、生産ラインを露出させることなく、人間とマシンのアイデンティティを一つのポリシープレーンで管理しています。

パスワードレスイニシアチブの急増(FIDO2、パスキー)

パスキーの展開により、認証情報ベースの侵害ベクターが99.9%削減され、早期採用者ではヘルプデスクの件数が60%削減されています。ユーザー満足度は85%に上昇し、レガシーログインのスコアの2倍となっています。Microsoftの2025年Entraロードマップはパスキーサポートを標準機能として組み込んでおり、エンタープライズへの主流採用を示し、ベンダーの製品ロードマップを再形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 監査グレードの侵害報告がコンプライアンスコストを増大 | -1.2% | 世界中の規制業種 | 短期(2年以内) |

| ハイパースケーラースタック全体でのベンダーロックインへの懸念 | -0.9% | グローバル企業 | 中期(2~4年) |

| 断片化したオープンソースフォークが相互運用性を阻害 | -0.7% | マルチベンダー展開 | 長期(4年以上) |

| アイデンティティエンジニアリングおよびDevSecOpsにおける人材不足 | -1.1% | 北米、欧州、グローバルへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

監査グレードの侵害報告要件がコンプライアンスコストを増大

GDPRによる最大2,000万ユーロまたは売上高の4%の罰金、CCPAおよび各州の規制と相まって、企業は不変かつ高粒度のログを取得することを義務付けられています。7つの重複するフレームワークを扱う金融機関は、SSOバジェットの最大25%をコンプライアンスツールと専門知識に充てています。データレジデンシー規則はアーキテクチャの複雑性を増大させ、マルチクラウドの展開を遅らせることが多くなっています。

アイデンティティエンジニアリングおよびDevSecOpsにおける人材不足

米国では約70万件のサイバーセキュリティ職が未充足のままであり、アイデンティティスペシャリストは40%の給与プレミアムを要求しています。人材不足は展開サイクルを長期化させ、組織をマネージドSSOサービスへと向かわせており、長期的なベンダー依存度と総所有コスト(TCO)を引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームが市場価値を牽引

ソフトウェアスイートは2024年の収益の72.8%を占め、統合ポリシーエンジン、ガバナンスワークフロー、およびAI搭載リスク分析を通じてシングルサインオン市場を支えています。サービスセグメントは規模は小さいものの、コンサルティング型展開、マネージドアイデンティティオーケストレーション、およびコンプライアンスレポーティングを背景にCAGR 15.8%を享受しています。ベンダーは定期サブスクリプションを収益化し、特権アクセス、ライフサイクルガバナンス、APIセキュリティなどの隣接モジュールをアップセルして、エンタープライズアーキテクチャへの組み込みを深めています。

企業はベンダーの乱立と管理オーバーヘッドを削減するために統合スタックへと移行しています。クラウドネイティブプラットフォームは、DevOpsオートメーション、RESTful API、およびノーコードコネクターを通じてさらに差別化を図り、価値実現までの時間を短縮しています。垂直型SaaSエコシステムはSSO機能を組み込む形で提供するケースが増えており、価値をプラットフォームプロバイダーへと移行させ、顧客ロックインを強化しています。MSSPも同様に、人材不足に悩む中堅市場企業を獲得するためにホワイトラベルSSOをパッケージ化しています。

展開モード別:クラウドの優位性が加速

クラウド実装は2024年の支出の67.7%を占め、境界なしのネットワークモデルが普及するにつれてCAGR 14.7%で拡大します。クラウド展開に関連するシングルサインオン市場規模は、弾力的なスケーラビリティ、AI分析、および従量課金制の経済性から恩恵を受けています。オンプレミスのインスタンスは高度に規制された環境やレイテンシーに敏感な環境に残存していますが、ハイブリッドオーバーレイはデータ主権義務に違反することなくモダナイゼーションを加速させています。MicrosoftのEntraによる自動異常検知は、クラウドSSOプラットフォームが持つAIサービスとしての優位性を体現しています。[3]Microsoft Entraブログ、「ビジネスゲスト向けIDガバナンスライセンス」、MICROSOFT.COM

エッジコンピューティングはクラウド需要をさらに高めています。これは、集中的に定義されたポリシーをブランチデバイスやIoTゲートウェイにまで拡張する必要があるためです。そのため、ベンダーは軽量エージェントと分散ポリシーキャッシュを提供し、クラウドコントローラーと同期させることで、接続障害時のレジリエンスを維持しています。

企業規模別:中小企業の成長モメンタムが高まる

大企業は複雑なアプリケーション資産と大規模なサイバーセキュリティ予算を背景に、2024年の収益の71.1%を占めていました。しかし、中小企業(SME)はシングルサインオン市場で最も急速に拡大するコホートを代表しており、CAGR 15.6%を記録しています。ローコードのセットアップウィザード、透明な価格設定、およびKeycloakなどのオープンソースフォークが歴史的な「SSOタックス」を侵食し、中小企業のセキュリティ水準を向上させています。政府の補助金とサイバー保険のインセンティブが採用を加速させており、MSSPはアフォーダビリティとコンプライアンスを両立させた既製ポリシーを提供しています。

SSOタイプ別:フェデレーションソリューションがイノベーションをリード

フェデレーションおよびウェブベースのプロトコルは、SaaSおよびモバイルエコシステム全体でのSAML、OAuth、およびOpenID Connectの普及に支えられ、2024年の収益の50.5%を維持しました。このセグメントのオープンスタンダードの精神はマルチクラウドのオンボーディングを容易にし、安定した更新を促進しています。

Windows統合SSOは規模は小さいものの、組織がAzure Active Directory(現Entra ID)をデバイス上の生体認証やパスキーと統合するにつれてCAGR 15.2%を享受しています。レガシーSSOに関連するシングルサインオン市場規模は、ハイブリッドブリッジがユーザーをクラウドプラットフォームへと誘導するにつれて縮小していますが、メインフレームが多い業界のニッチな要件がメンテナンス契約を維持しています。

業種別:BFSIが最速の採用を牽引

ITおよび通信は2024年に30.3%のシェアを保持し、新しい認証パラダイムを試験導入するテクノロジーの先駆者として機能しています。BFSI内では、フィンテック統合の急増、オープンバンキングAPIの普及、および厳格な監査規則がCAGR 15%を加速させており、この業種を主要な収益成長エンジンとして位置づけています。

医療機関は集中型認証情報管理により監査準備を40%削減しており、小売チェーンはオンラインカートと店舗内の販売時点管理(POS)を顧客SSOで統合し、摩擦のないオムニチャネルジャーニーを実現しています。

地域分析

北米は2024年の収益の38.2%を占め、早期のクラウド採用、厳格な規制体制、および主要ベンダーへの近接性を活用しています。しかし、同地域のサイバーセキュリティ人材不足がマネージドSSOサービスの採用を促進しています。アジア太平洋地域はCAGR 15.1%を記録しており、政府のデジタル経済目標、電子商取引の急成長、および東南アジアの銀行改革が牽引しています。AIA Groupの複数国にまたがる展開は、多言語ユーザーベースにわたる統合アイデンティティへの大規模な需要を示しています。[4]Okta、「AIA Group」、OKTA.COM さらに、アジア太平洋地域のシングルサインオン市場規模は、製造業主導のIoT成長から恩恵を受けており、エッジ対応認証が求められています。

欧州はGDPR、デジタル市場法などのプライバシー要件と、デジタル主権の野望のバランスを取りながら、データレジデンシー条項を満たす国内およびオープンソースの代替手段を奨励しています。国境を越えたアイデンティティフェデレーションは依然として課題であり、マルチテナントの地域クラウドホスティングを提供するプロバイダーへの需要を促進しています。中東・アフリカは絶対的な支出では後れを取っていますが、特に湾岸協力会議(GCC)のスマートシティおよび電子政府プログラムにおいて市民向けSSOポータルを求める動きの中で、二桁の成長を記録しています。

競争環境

この市場は中程度に集中しているものの、ダイナミックです。Microsoft、Okta、およびPing Identityは2024年に合計約34%のシェアを保持しており、プラットフォームの幅広さ、グローバルなチャネルネットワーク、および深いR&D基盤がリーダーシップを支えています。統合が加速しており、JumpCloudはリアルタイム脅威検知を注入するためにStack Identityを買収し、SilverfortはRezonateと連携してアダプティブMFAとアイデンティティ脅威分析を融合させました。レガシーベンダーは「SSOタックス」への反発に直面しており、料金の透明性を訴えるオープンソースおよびバリュープライスの挑戦者に足がかりを与えています。

高度な分析、機械学習、およびパスワードレス認証が次の競争フロンティアを形成しています。Microsoftの2025年パスキーロードマップとOktaのクロスプラットフォームデバイス保証は、急速な機能サイクルがエンタープライズ評価にどのように影響するかを示しています。エッジIoTおよびOT認証は依然としてホワイトスペース領域であり、CyberArkやForgeRockなどのスペシャリストが制約のあるデバイス向けに軽量エージェントを開発しています。ハイパースケーラーがアイデンティティをより広範なクラウドスタックにバンドルするにつれて価格圧力が高まり、独立系ベンダーは自律性、マルチクラウドの中立性、および深いコンプライアンスツールで差別化を図るよう促されています。

シングルサインオン業界リーダー

Okta, Inc.

Microsoft Corporation

Ping Identity Holding Corp.

ForgeRock, Inc.

OneLogin, Inc. (One Identity LLC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Varonisは2025年第1四半期のSaaS収益が8,860万米ドルとなり、クラウドセキュリティ需要の高まりを反映したと発表しました。

- 2025年1月:Microsoftはエンタープライズアイデンティティを強化するためのEntraパスキー拡張とゼロトラストブループリントの詳細を公表しました。

- 2025年1月:ServiceNowはXanadoアップデートをリリースし、認証資産向けの詳細な権限ワークフローを追加しました。

- 2024年12月:Microsoftの2024年年次報告書は、クラウドおよびアイデンティティ分野全体にわたるセキュア・フューチャー・イニシアチブの優先事項を強調しました。

グローバルシングルサインオン市場レポートスコープ

| ソフトウェアプラットフォーム |

| サービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業(SME) |

| フェデレーションおよびウェブベースSSO |

| エンタープライズ/レガシーSSO |

| Windows統合SSO |

| BFSI |

| ITおよび通信 |

| ヘルスケア |

| 小売および電子商取引 |

| 公共部門 |

| 教育 |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェアプラットフォーム | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| SSOタイプ別 | フェデレーションおよびウェブベースSSO | ||

| エンタープライズ/レガシーSSO | |||

| Windows統合SSO | |||

| 業種別 | BFSI | ||

| ITおよび通信 | |||

| ヘルスケア | |||

| 小売および電子商取引 | |||

| 公共部門 | |||

| 教育 | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

現在のシングルサインオン市場規模と成長見通しは?

シングルサインオン市場規模は2025年に34億米ドルであり、2030年までに62億9,000万米ドルに達し、CAGR 13.5%を記録すると予測されています。

どの展開モードが最も注目を集めていますか?

クラウド展開は収益シェアの67.7%を占め、組織がクラウドファーストのアイデンティティフレームワークへと移行するにつれてCAGR 14.7%で拡大しています。

なぜ中小企業(SME)は以前よりも急速にSSOを採用しているのですか?

低コストのクラウドサブスクリプション、ノーコードのセットアップ、および政府のサイバーインセンティブにより、中小企業は歴史的な「SSOタックス」を克服し、エンタープライズグレードのセキュリティを採用できるようになっています。

パスワードレス方式はSSOの状況をどのように変えていますか?

パスキーとFIDO2は認証情報ベースの侵害ベクターを排除し、ヘルプデスクチケットを60%削減し、ユーザー満足度を85%に向上させています。

2030年までに最も急速に成長する地域はどこですか?

アジア太平洋地域がCAGR 15.1%でリードしており、大規模なデジタル化プロジェクト、規制上の義務、および製造業中心のIoT展開が牽引しています。

シングルサインオン業界の主要ベンダーは誰ですか?

Microsoft、Okta、およびPing Identityが先頭を走っており、JumpCloud、ForgeRock、およびオープンソースのKeycloakなどの挑戦者が専門化とコストの透明性を通じてシェアを拡大しています。

最終更新日: