リリースライナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.21 十億米ドル |

| 市場規模 (2031) | 24.76 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリリースライナー市場分析

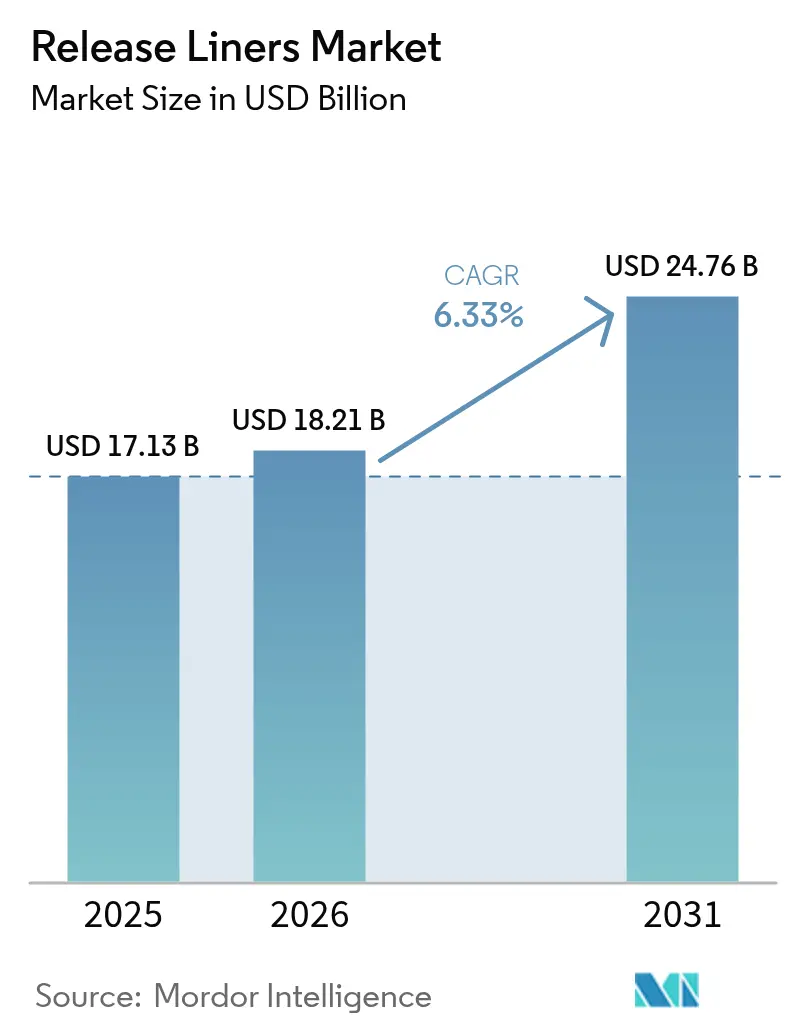

リリースライナー市場規模は2025年に171億3,000万米ドルと評価され、2026年の182億1,000万米ドルから2031年には247億6,000万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率は6.33%と推定されます。安定した需要は、電子商取引の物流、プレミアム食品包装、および高度な工業用テープから生じており、これらはすべて一貫した剥離性能と厳密な寸法公差を必要とします。ラベルは引き続き主要な用途ですが、医療機器、プリプレグ複合材、および電池セル用テープはより速いペースで拡大しており、製品ミックスをより高マージンで技術集約型の構成へと再形成しています。アジア太平洋地域が数量と成長の両面でデュアルリーダーシップを発揮していることは、生産規模の優位性を強化する一方で、西洋のブランドオーナーをサプライチェーン集中リスクにさらしています。材料革新は加速しており、グラシン紙が依然として主流ですが、コンバーターがリサイクル性を犠牲にすることなく耐湿性、耐熱性、耐薬品性を求めるなか、フィルム系およびポリコーテッド代替品が急速に成長しています。

主要レポートのポイント

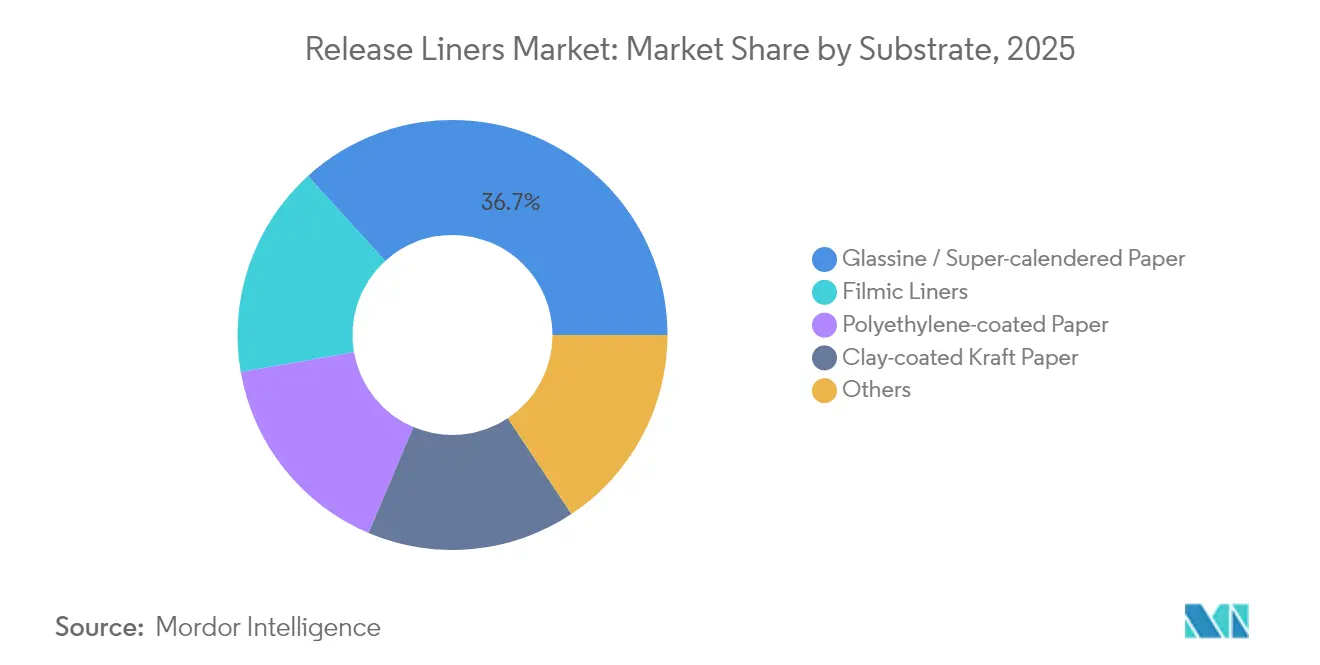

- 基材別では、グラシン紙/スーパーカレンダー紙が2025年のリリースライナー市場シェアの36.74%を占めてトップとなり、フィルムライナーは2031年まで年平均成長率7.62%で拡大する見込みです。

- 剥離剤別では、シリコーン化学が2025年に売上高シェアの80.65%を維持し、フルオロポリマーシステムは2031年まで年平均成長率7.42%で成長する見込みです。

- 用途別では、ラベルが2025年のリリースライナー市場規模の60.20%を占め、医療用途は2031年まで年平均成長率7.65%で最も速く成長する見込みです。

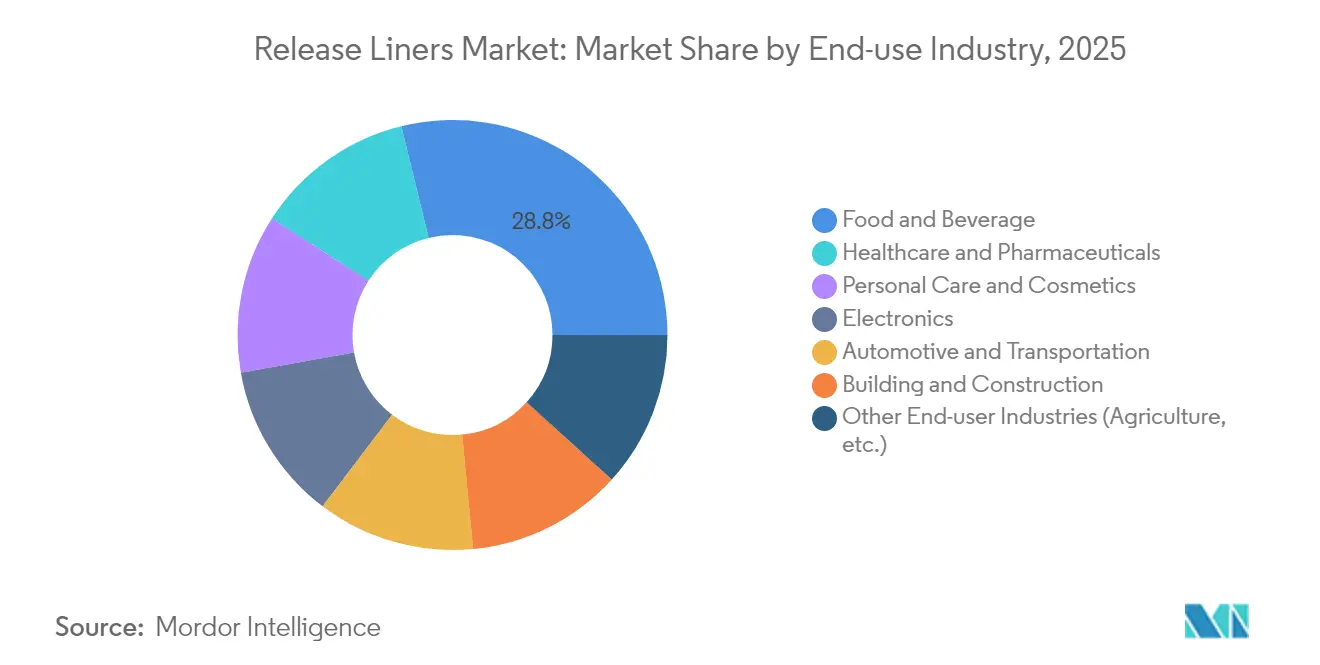

- 最終用途産業別では、食品・飲料が2025年のリリースライナー市場規模の28.83%を占め、ヘルスケア・医薬品は2031年まで年平均成長率7.78%で拡大しています。

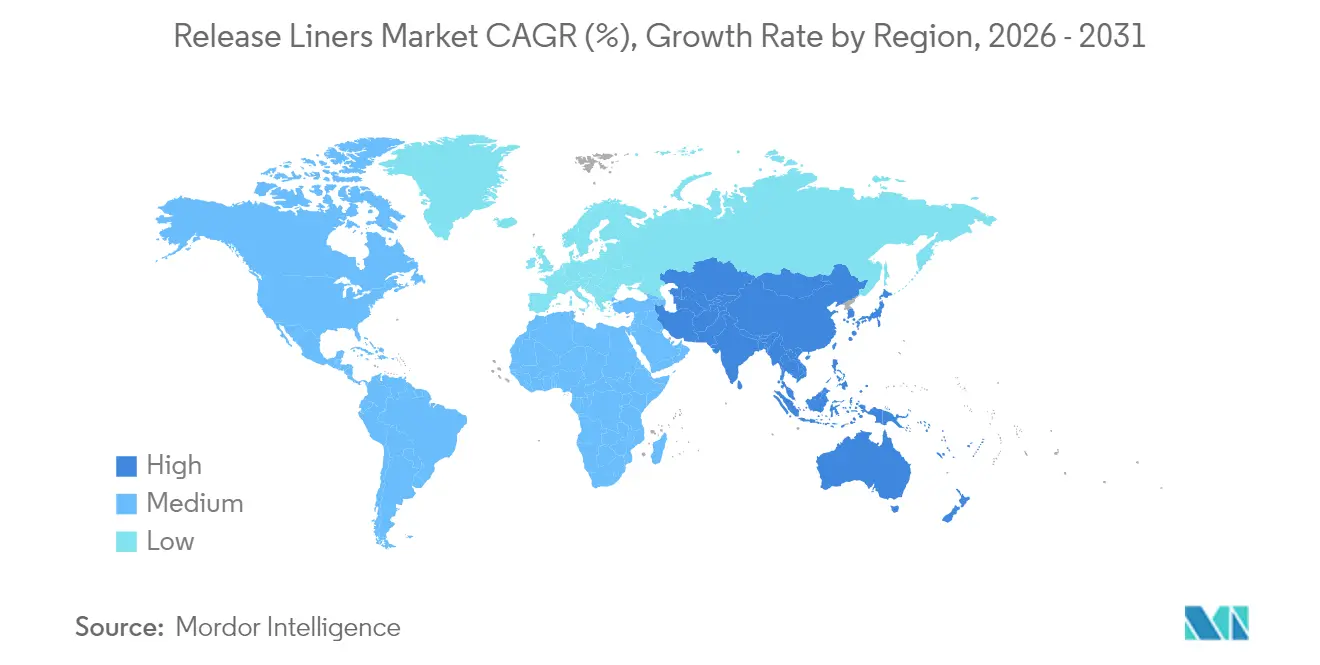

- 地域別では、アジア太平洋が2025年に売上高シェアの42.40%を占め、2031年まで年平均成長率7.31%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のリリースライナー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料におけるクリーンラベル包装への需要増大 | +1.8% | 北米、EU、グローバル展開 | 中期(2〜4年) |

| 電子商取引の急成長によるラベル需要の加速 | +2.1% | アジア太平洋および北米 | 短期(2年以内) |

| プレミアム衛生・医療用テープの普及 | +1.4% | 世界の先進市場 | 中期(2〜4年) |

| 航空宇宙および風力プリプレグにおける特殊ライナーの必要性 | +0.9% | 北米、EU、アジア太平洋への拡大 | 長期(4年以上) |

| 電気自動車電池セル電極テープの採用 | +1.2% | アジア太平洋中心、グローバル波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料におけるクリーンラベル包装への需要増大

食品・飲料のブランドオーナーは、漂白基材や溶剤系コーティングを、非漂白グラシン紙、水性シリコーン、および直接食品接触規制を満たす堆肥化可能な化学品に置き換えています。LINTECのナチュラルトーングラシンは、光学増白剤を排除しながらグラビア印刷の忠実度を実現する最小限加工紙への転換を示しています [1]LINTEC、「食品用途向けナチュラルグラシン紙」、lintec.com。機能的性能は現在、油脂や水分に対するバリア保護にまで拡張されており、接着剤の移行なしに明確な原材料の透明性を実現しています。トレーサビリティを文書化できるコンバーターは、小売業者がサステナビリティスコアカードを厳格化するなか、価格プレミアムを獲得しています。PFASフリーシステムへの需要はEUから北米へと広がっており、サプライヤーは高速塗工においても清潔に剥離できるフッ素フリー代替品の規模拡大を迫られています。食品・飲料が2024年に29.26%のシェアを保持していることで、段階的な材料アップグレードがグローバル数量全体に迅速に波及し、サプライヤー認定のハードルを強化しています。

電子商取引の急成長によるラベル需要の加速

クリック&コレクト、サブスクリプション、当日配送モデルにより、小包数量は増加し続けています。リリースライナーは、毎分150メートルを超える自動印刷・貼付ラインで機能し、可変データバーコーディングに対応し、−20℃から40℃のコールドチェーン変動に耐える必要があります。一定の剥離力とウェブの平坦性は、ダウンタイムと貼り間違いを最小化し、1梱包あたりのフルフィルメントコストに直接影響します。プレミアムな開封体験のトレンドは、オムニチャネルの食料品やパーソナルケア配送にまで拡大しており、触感ニスやメタリックアクセントを持つ多層ラベルへの需要を高めています。これらの構成は、使用時点まで印刷の完全性を保護するために精密コーテッドライナーに依存しています。したがって、リリースライナー市場は数量増加に加え、ロボティクスおよびビジョン検査装置に最適化された高仕様の紙・フィルムバッキングへの価値シフトを経験しています。

プレミアム衛生・医療用テープの普及

慢性疾患ケア製品、経皮薬物パッチ、およびウェアラブルセンサーは、低抽出物と閉塞バリアを備えたライナーと組み合わせた低アレルギー性接着剤を必要とします。コルチコステロイド配合接着剤マトリックスに関する最近の特許は、剥離層が有効成分の安定性を保持しながらも投与精度のために清潔に剥離しなければならないことを示しています。病院では、塗布まで鞘の完全性を維持しながら水蒸気透過をサポートするマイクロ穿孔ライナーを備えた通気性テープを採用しています。世界的な高齢化人口と在宅ケアの償還が数量を押し上げる一方、厳格なISO 10993生体適合性試験が認定サプライヤーの基盤を絞り込んでいます。これらの要因が医療用途に予測される年平均成長率7.91%を支え、クリーンルームコーティングとインラインビジョン検査を習得したコンバーターに対して格別のマージン上昇をもたらしています。

航空宇宙および風力プリプレグにおける特殊ライナーの必要性

複合材エアフレーム、宇宙構造物、および数メガワット級の風力ブレードは最高180℃で硬化し、収縮も脆化もしないライナーを必要とします。HexcelのHexPlyシステムは、オートクレーブサイクル全体を通じて平面性を維持する高安定性PETおよびポリイミドライナーに依存しています。風力エネルギーでは、より大型のブレード金型が60メートルを超える連続剥離シートを必要とし、低欠陥ロールストックの重要性を強調しています。バイオエポキシおよび天然繊維プリプレグへの移行は化学的変動性を加え、ライナーサプライヤーに新しい樹脂化学全体での剥離性能の検証を求めています。このような認定プログラムは複数年の供給ポジションを固定し、複合材セクターの周期的な受注パターンにもかかわらず、持続的な収益ストリームを生み出しています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リリースライナー廃棄物の処理 | −0.8% | EUが先導、グローバルへの普及 | 中期(2〜4年) |

| パルプおよびシリコーン価格の変動 | −1.1% | 世界規模、コスト敏感なユーザー | 短期(2年以内) |

| ライナーレスラベリングへの移行 | −0.6% | 北米、EUが先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リリースライナー廃棄物処理の課題

使用済みライナーはシリコーン残留物が標準的なリサイクルを妨げるため、大部分が埋め立て処分されています。FINATのCELAB-Europeコンソーシアムは2025年までに75%のリサイクルを目指していますが、進捗は回収物流と回収繊維の最終市場需要にかかっています。ウェスタン・ミシガン大学の水溶性バリア層は製紙工程中のシリコーン除去を可能にしますが、商業的な採用はプロセス改造とベール輸送コストによって依然として限定的です。Sustana Groupのウィスコンシン工場は技術的実現可能性を示していますが、その地理的範囲は狭いです。拡大生産者責任スキームが広がるにつれ、コンバーターはライナーレスまたは再利用可能なフォーマットに対して価格競争力を損なう手数料の増加に直面しています。

パルプおよびシリコーン原材料価格の変動

針葉樹パルプ価格は住宅着工件数と為替変動に伴って変動し、グラシン紙およびクレーコーテッドクラフト紙メーカーのマージンを圧迫しています。カナダ統計局は2025年2月に工業化学品指数が前年比4.9%上昇したと記録しており、シリコーンエラストマーコストを増幅させています [2]カナダ統計局、「工業製品価格指数、2025年2月」、statcan.gc.ca。自動車の電動化と太陽光発電封止材の需要がベースシロキサンの供給を逼迫させ、小規模コーターは数量を制限するかスポットプレミアムを受け入れることを余儀なくされています。バイオベースワックスや5-HMF由来樹脂は有望ですが、認定サイクルが長く、単位コストは既存原料を上回っています。したがって、価格変動は先物買いと指数連動契約を促し、最終ユーザーへの長期価格設定を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材別:グラシン紙の優位性がイノベーションの圧力に直面

グラシン紙は2025年のリリースライナー市場規模の36.74%のシェアを維持し、コスト効率、表面平滑性、およびFDA食品接触認可のおかげで大量ラベルおよびテーププログラムの基盤であり続けています。しかし、ブランドオーナーが輸送排出量削減のために低坪量ライナーを指定するにつれて成長は鈍化しており、平方メートル需要が増加しても重量ベースの需要は侵食されています。ポリエチレンコーテッドクラフト紙は、耐湿性が未コーテッドグレードを上回る冷蔵食品および屋外ラベリングで普及しています。BO-PETおよびBOPPで作られたフィルムライナーは、セルロース系紙のガラス転移点を超える温度で硬化する電子機器、航空宇宙、および自動車用ラミネートで急速に拡大しています。

「その他」カテゴリー内の代替基材がペースを設定しています:二軸延伸ポリアミド、PTFEコーテッドガラスクロス、およびミクロフィブリル化セルロース複合材は、260℃以上での帯電防止剥離、熱安定性、および再パルプ化可能性などの多機能特性を提供します。採用はニッチに留まっていますが、コンバーターが剥離剤を固定するためにマルチパスコーティングラインとインラインプラズマ処理を実施するため、平均販売価格を押し上げています。グラシン紙サプライヤーは、クリーンラベル包装を目的とした非漂白、金属蒸着、または炭酸カルシウム充填のバリア強化バリエーションで対応しています。これらの段階的な変化により、グラシン紙は関連性を維持しながら、最も速い成長分野をエンジニアリングフィルムに譲っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

剥離剤別:シリコーンのリーダーシップがフルオロポリマーイノベーションに挑戦される

シリコーンシステムは2025年のリリースライナー市場の80.65%を支配し、多用途な硬化化学、低表面エネルギー、およびベースシロキサンの豊富な供給に支えられています。白金触媒UV硬化シリコーンは硬化時間を短縮し、毎分1,000メートルの高速コーティングを可能にして価格競争力を維持しています。フルオロポリマーベース剤のリリースライナー市場規模は小さいですが、パーフルオロ化鎖が高温複合材金型や攻撃的な粘着テープに不可欠な化学的不活性性と超低剥離力を提供するため、年平均成長率7.42%で進展しています。

PFAS化学物質に対する規制圧力は分裂を促しています:航空宇宙向けの従来のフルオロシリコーンは需要を維持する一方、包装および衛生セクターはアクリルまたはポリオレフィン剥離ワニスへと移行しています。Hightower Productsなどのサプライヤーは、清潔な剥離とリサイクル性のバランスを取りながら、粘度とアンカー樹脂によってカスタマイズされたPFASフリー処方を市場に投入しています。シリコーンメーカーは、光学フィルムや半導体ウェーハへのシロキサン移行を最小化する制御移行グレードで対応しています。競争優位性は、サブppmの移行を検証し顧客認定を加速する分析能力にかかっています。

用途別:電子商取引の成長に支えられたラベルの優位性

ラベルは2025年の売上高の60.20%を占め、すべての主要コーターのベースライン数量を支え続けています。自動フルフィルメントセンターは、高速アプリケーターが0.2mmの位置精度を維持できるよう、均一な厚みと厳密なキャリパープロファイルを持つライナーを必要とします。特殊コンバーターは、空気の閉じ込めを避けるために超平坦なライナーを必要とする触感ソフトタッチラッカーとホイルアクセントを重ねており、平方メートルあたりの価値を高めています。ラベルセグメント単独で2025年のリリースライナー市場シェアの60.20%を占め、成長への中心的役割を示しています。

医療用途は現在中一桁台のシェアに過ぎませんが、年平均成長率7.65%で全体成長を上回っています。経皮パッチ、ハイドロコロイドドレッシング、およびマイクロ流体テストストリップはすべて、ガンマ線または酸化エチレン滅菌に対応した低表面エネルギーライナーを必要とします。グラフィックス用途は、取り外し可能なデカールを好むラテックスおよびUVインクジェットプリンターの恩恵を受けていますが、小売装飾における直接印刷技術による代替リスクに直面しています。建設用フラッシングから民生用電子機器組み立てまで多岐にわたるテープセクターは依然として断片化していますが、EV電池および5Gスマートフォン設計はゼロイオン汚染を示す難燃性ライナーを必要としています。

最終用途産業別:ヘルスケアの加速が食品・飲料のリーダーシップに挑戦

食品・飲料は2025年のリリースライナー市場規模の28.83%のシェアを保持し、FDAおよびEU規則1935/2004への準拠を必要とする感圧ラベル、蓋材フィルム、および製パン用剥離シートによって生み出されています。クリーンラベルおよびアレルゲンフリーの表示は装飾ラベルの原材料リストを短縮し、プレミアムライナーから恩恵を受ける高解像度可変印刷を促進しています。一方、年平均成長率7.78%と予測されるヘルスケアおよび医薬品は、通気性ポリウレタンおよびシリコーンゲルドレッシングの認定プロジェクトを推進しています。

パーソナルケアおよび化粧品は、光学的に欠陥のないライナーを必要とするメタリックホイル、エンボス加工、ホログラフィックフィルムなどのプレミアム包装美学を活用しています。自動車および輸送用途は材料転換期に入っており、電池モジュール接合テープ、EMIシールドファブリック、および軽量複合材ボディパネルはすべて高い耐熱性を持つリリースライナーを指定しています。電子機器メーカーは、フレキシブル回路製造において埃の付着と静電放電を防ぐために帯電防止フィルムライナーを使用しています。建築・建設は依然として景気循環的ですが、膜屋根材とアクリル構造グレージングテープは住宅着工が回復した際のニッチな拡大経路を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に42.40%の市場シェアで首位を占め、同地域の垂直統合されたパルプからコーティングまでのサプライチェーンと拡大する中間層消費に支えられ、2031年まで年平均成長率7.31%で成長する見込みです。中国は電子商取引フルフィルメントハブ近くで包装コンバーターが生産能力を増強するなか、増分重量の大部分を占めており、日本と韓国は半導体工場と電池セル組み立て向けの高精度ライナーに特化しています。再生可能エネルギーに対する政府のインセンティブも、風力ブレード製造におけるプリプレグライナーの需要を押し上げています。

北米は航空宇宙、医療機器、およびクイックサービスレストラン包装において相当規模の既存設備基盤を維持しています。米国はFDA認可医療テープ開発のハブであり、ミネソタ州、マサチューセッツ州、カリフォルニア州周辺のクラスターから恩恵を受けています。カナダは豊富な森林資源を活用してFSC認証グラシン紙およびクレーコーテッドクラフト紙を推進し、小売業者のサステナビリティ要件に合致しています。メキシコのニアショアリングブームは、多国籍企業がRFID、ラベル、およびフィルムコーティング施設を自動車および民生用電子機器工場の近くに共同設置することを促しており、Avery Dennison Corporationの1億米ドルの投資がこの勢いを証明しています。

欧州は規制の先駆者であり続け、消費後ライナーリサイクル率を認証できるサプライヤーを報いる循環性目標を推進しています。ドイツは自動車軽量化に関連した工業用テープイノベーションを先導し、イタリアとフランスは小ロット・高仕上げラベルがプレミアムライナーを必要とする高級包装を活用しています。北欧諸国はPFAS段階的廃止を義務付けバイオベース代替品を推進することで世界の材料基準に影響を与えています。東欧はEU単一市場に供給するコスト効率の高い生産回廊として機能していますが、地政学的緊張が原料物流を時折混乱させることがあります。

バリューチェーン分析

剥離ライナーのバリューチェーンは、パルプおよび特殊紙(グラシン紙、クレーコートクラフト紙、PEコート紙)、ポリマーフィルム(BO-PET、BOPPおよびその他の機能性フィルム)、そしてシリコーン系が主流を占める剥離化学品といった川上原料から始まる。ミッドストリーム企業は通常、コーティング(UV/LED硬化および熱硬化を含む)、コンバーティング(スリット加工、シート加工、微細穿孔加工)、そして剥離力、厚み管理、低移行性能に関する品質保証を組み合わせて手掛けている。川下需要は感圧ラベルに集中しており、次いでテープ、電子機器、医療、衛生、産業用複合材/プリプレグ用途が続き、これらの分野では認定要件やトレーサビリティ要件がサプライヤー選定を厳格化させている。

流通は一般にコンバーターネットワークを通じるか、大手ラベル・テープメーカーへの直接供給という形をとり、供給の信頼性は原料変動(パルプおよびシリコーン)や物流の制約によってますます左右されるようになっている。循環型プログラムはエコシステムの新たな層として台頭しつつある。2024年8月、TLMIはCELAB North Americaと協力してライナーリサイクルイニシアチブ(LRI)を立ち上げ、Sustana Fiberを製紙パートナーとし、Resource Recycling Systems(RRS)を活用して、シリコーンコート紙ライナーを埋立地から迂回させるためのベストプラクティスを確立した。これにより、収集、集約、リサイクル仕様といった新たな調整ポイントが加わり、コンバーターの業務、地域調達、顧客認定プロセスに影響を及ぼす可能性がある。

競合環境

リリースライナー市場は適度に集約されており、上位5社が世界売上高の大部分を支配しています。3M、Avery Dennison Corporation、LINTEC Corporation、UPM、およびLoparexが市場の主要プレーヤーです。戦略的重点分野にはサステナビリティと自動化対応が含まれます。3MのPFAS製造からの2025年までの撤退に関する公約は、フッ素フリー剥離剤へのサプライヤー再編を触媒しています。新興の破壊的企業には、ライナーレス代替品と循環経済ソリューションを開発する企業が含まれており、Avery Dennison Corporationのマイクロ穿孔技術はCO2排出量30%削減と水使用量40%削減を達成しています。基材メーカーとリサイクルイノベーターの間でクローズドループ回収スキームを共同開発するパートナーシップモデルが増加しています。

リリースライナー産業のリーダー企業

Loparex

3M

Avery Dennison Corporation

LINTEC Corporation

UPM

- *免責事項:主要選手の並び順不同

市場機会と将来展望

持続可能性を軸とした製品再設計とリサイクル対応の推進により、廃棄物を削減しつつ繊維や素材の回収を可能にしながら、高速剥離性能を維持するライナーに新たな余地が生まれている。TLMIおよびCELAB North Americaによるプログラムやコンソーシアム活動、さらにMondiが剥離ライナー製造廃棄物の95%を二次原料として活用する取り組み(2024年2月)といったメーカーの行動は、回収物流や再パルプ化の制約に適合するソリューションへの需要を後押ししている。素材面では、サプライヤーが環境負荷の低い化学品や構造の商業化を進めており、Elkem SiliconesによるSILCOLEASE RE POLYリサイクルシリコーンの発売(2025年4月)や、紙とともにリサイクル可能と位置付けられる新しい紙基材ライナー設計などが挙げられる。

製造・プロセスの高度化は、より厳密な寸法公差、低移行性、先進的な硬化処理が求められる高仕様分野、特にラベル、医療、電子機器、産業用テープにおいても機会を開いている。UPMは2026年3月に、シリコーン密着性の向上とシリコーン使用量の削減を目的としたプレコーティング技術を備えた「UPM SCK Forte」剥離原紙を発表し、シリコーン価格変動に関連するコストおよび性能面の課題に直接対応した。2026年6月には、Evonikが上海イノベーションパークのUVコーティング設備を3ロール式から5ロール式プラットフォームへとアップグレードし、生産条件のシミュレーション精度を高めるとともにLED硬化への対応を強化した。これにより、UV/LED硬化型剥離ライナーコーティングのより迅速な認定サイクルや、より一貫性のある量産化移行を求めるコンバーターおよびブランドオーナー向けのツールセットが拡充された。

最近の業界動向

- 2026年7月:Ahlstromが、ブラジル・ジャカレイ工場で製造される高透明度剥離紙「MaxLiner」を発売した。この発売により、感圧接着ラベル向け原紙の地域供給選択肢が拡大し、南米のブランドオーナーに対応するコンバーター向けのリードタイム短縮を支援する。

- 2025年11月:LoparexがEnterprise Coated Products Inc.の買収を完了した。この取引により、Loparexの特殊コーティング素材分野での存在感が強化され、高性能剥離ライナー用途に関連するコンバーティングおよび製品開発能力が拡充される。

- 2024年7月:Techlanが、坪量60gsmのハニーグラシン紙として製造された100%リサイクル剥離ライナーを発表した。この製品は、従来品と比べて大幅にCO2排出量が少ない点を訴求している。この製品導入は、ライナーの循環型プログラムを後押しし、ラベル・テープ用コンバーターに対しリサイクル素材配合の剥離紙の認定を求める競争圧力を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本手法において、市場は、接着層を使用時まで保護し、ラベリング、テープ、グラフィック、医療、産業用途において清浄な剥離を可能にするコーティング基材として販売される剥離ライナーを対象とする。

対象外範囲:完成ラベル、粘着テープ、最終製品の価値は除外し、また、コーティング設備やコーティングサービスも市場収益として計上しない。

セグメンテーション概要

- 基材別

- グラシン紙/スーパーカレンダー紙

- ポリエチレンコーテッド紙

- フィルムライナー

- クレーコーテッドクラフト紙

- その他(ポリコーテッド二軸延伸ポリエチレンテレフタレート(BO-PET)フィルムなど)

- 剥離剤別

- シリコーン

- フルオロポリマー

- 非シリコーン(アクリル、その他)

- 用途別

- ラベル

- グラフィックス

- テープ

- 医療

- 工業

- その他の用途(衛生用品など)

- 最終用途産業別

- 食品・飲料

- ヘルスケアおよび医薬品

- パーソナルケアおよび化粧品

- 自動車および輸送

- 電子機器

- 建築・建設

- その他の最終用途産業(農業など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、剥離ライナーがどこで消費され、どの素材が一般的に使用されているかをマッピングすることから始まり、これによりモデルを実際の需要基盤に紐付けることができた。紙・フィルムの貿易・生産統計や、包装・コンバーティング活動全般など、外枠を設定するために公開情報源を用いた。

参照した情報源には、米国国際貿易委員会の貿易データ、UN Comtrade、米国国勢調査局の製造業データ、Eurostatの産業統計、感圧性材料やシリコーンコーティングを扱う学術誌に掲載された技術論文などがある。また、企業の年次報告書、投資家向けプレゼンテーション、業界団体のウェブサイト、信頼性の高い報道機関の情報も活用し、生産能力の増強、製品シフト(紙からフィルムへ)、価格動向に関するコメントを把握した。場合によっては、企業財務データや特許データベースの有料購読サービスを用いて、製品の重点分野や技術革新の強度を明確化した。これらはあくまで例示であり、データ収集および相互検証の過程では、他にも多数の公開情報源が用いられた。

一次インタビューおよび調査

一次調査は、ライナー製造業者、素材サプライヤー、コンバーター、ラベル・テープ・医療用途の大手エンドユーザーなど、バリューチェーン全体にわたる経営幹部、機能部門責任者、マネージャーを対象に実施された。これはグローバル市場であるため、地域ごとの消費パターン、構成比の変化、標準的な価格帯を最終的な前提条件の確定前に検証できるよう、APAC、EMEA、南北アメリカ地域にわたって回答内容を確認した。

一次調査フィールドワーク回答者の内訳

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):12% | APAC:49% |

| 中堅層:51% | 機能部門/事業部門責任者:38% | EMEA:32% |

| 小規模事業者:14% | マネージャー:50% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定にはトップダウン方式を採用し、包装・コンバーティング活動および紙・フィルムの消費動向を用いて地域別の対象ライナー需要を再構築した上で、主要ライナー種別の標準的な価格帯を用いて金額換算した。合計値の妥当性を確保するため、サプライヤー収益の抽出サンプル、コンバーターとのチャネルチェック、主要用途における数量×平均販売価格の簡易検証といった選択的なボトムアップ手法によっても結果を裏付けた。

モデルの構築に影響を与えた実務的な要素としては、ラベルストック需要の動向、産業用途におけるテープ消費、紙製ライナーとフィルム製ライナーの構成比、シリコーンコーティングと非シリコーンコーティングの採用状況、パルプおよびポリマーコストに連動した価格変動の観測結果などが挙げられる。直接データが乏しい箇所については、インタビューから得られた保守的な浸透率を適用してギャップを埋め、単一の前提が合計値を過度に左右しないよう感度分析を実施した。

予測にあたってはシナリオ分析を用い、構成比変化の速度や想定される価格推移に関する専門家の見解によって補完した。成長率は、地域の製造業指標や最終用途の活動状況と照合して精査し、最終的な曲線が買い手・売り手が実現可能と述べる範囲と整合するようにした。

データ検証および更新サイクル

明らかな過大・過小計上を早期に発見できるよう、複数の方法で結果を確認した。市場合計値は、報告された生産能力の変化、主要基材の貿易フロー、主要最終用途における需要動向といった独立した指標と比較し、大きな乖離があった場合には明確な根拠に基づき見直し・調整を行った。

最終承認前には、前提条件、単位換算、通貨処理を再確認する複数段階のアナリストレビューをモデルが経る。数値がパターンから外れているように見える場合は、回答者に再連絡してその要因を確認し、それに応じて前提条件を更新する。レポートは年次で更新され、重要な事象が発生した際には中間更新も行われ、納品直前には最終確認が実施され、クライアントに最新の見解が届けられる。

Mordor Intelligenceの剥離ライナー市場規模と他の公表推計値との比較

剥離ライナーの公表市場規模がしばしば一致しないのは、各発行元が市場を異なる方法で定義しており、価格および構成比の前提条件も異なるスケジュールで更新されているためである。また、ある推計値が単位ベースの需要積み上げに基づく一方で、別の推計値が消費動向と照合されていない主にトレンド主導の曲線である場合にも、差異が生じる。

外部の一部数値は、隣接する接着剤、ラベルストック、コンバーティング価値を含んでいるように見え、また特殊ライナーを希薄化させる広範な平均価格を適用している場合もあるが、Mordor Intelligenceは剥離ライナーの販売のみを計上し、ライナーが使用されている場合であっても完成ラベル、テープ、下流のコンバーティング価値は除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.21 B (2026) | |

| 総合コンサルティング会社A | USD 10.90 B (2024) | より早い基準年を採用しており、ライナー種別を横断した混合価格を適用しているとみられる。これは、フィルム系および特殊ライナーが主流の紙製ライナーと区別されていない場合、価値が圧縮される可能性がある。 |

| 業界出版社B | USD 12.70 B (2024) | ラベル需要を中心としたより狭い用途視点と保守的な価格推移を反映している可能性が高く、これにより医療用、産業用、高仕様フィルムライナーの消費が過小評価される可能性がある。 |

公表値のばらつきは、主にライナー専用収益として何を含めるか、選択された基準年、そして製品構成比と価格がどのように時間の経過とともに更新されるかによって説明される。モデルを観測可能な需要指標に紐付け、その結果をインタビューに基づく価格・構成比の実態検証で確認することにより、最終数値は再現可能な手順に基づき、検証可能な状態を維持している。

レポートで回答される主要な質問

リリースライナー市場の現在の規模はどのくらいですか?

リリースライナー市場規模は2026年に182億1,000万米ドルに達し、年平均成長率6.33%で成長して2031年までに247億6,000万米ドルに達する見込みです。

最大のシェアを持つ基材セグメントはどれですか?

グラシン紙/その他のスーパーカレンダー紙は2025年の世界売上高の36.74%を占め、フィルム代替品からのシェア圧力にもかかわらず、支配的な基材であり続けています。

医療用途が他のセグメントよりも速く成長しているのはなぜですか?

生体適合性材料への規制需要、ウェアラブル薬物送達パッチの台頭、および高齢化人口が、2031年まで医療用途の年平均成長率7.65%を牽引しています。

リリースライナー市場においてアジア太平洋はどれほど重要ですか?

アジア太平洋は2025年に売上高シェアの42.40%を占め、統合されたサプライチェーンと拡大する消費者市場の恩恵を受けて、予測年平均成長率7.31%で最も速く成長している地域です。

リリースライナーの主なサステナビリティ課題は何ですか?

シリコーンコーテッドライナーはリサイクルが困難なため、廃棄物管理が最大の課題です。EUの拡大生産者責任スキームは、サプライヤーにリサイクル可能、堆肥化可能、またはライナーレスのソリューションへの移行を促しています。

最終更新日: