カナダ接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.48 十億米ドル |

| 市場規模 (2026) | 1.57 十億米ドル |

| 市場規模 (2031) | 2.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ接着剤市場分析

カナダ接着剤市場規模は、2025年の14億8,000万USD、2026年の15億7,000万USDから2031年までに20億7,000万USDへと拡大し、2026年から2031年にかけてCAGR 5.78%を記録する見込みです。連邦政府のクリーン燃料規制と進化する業界トレンドが、カナダ接着剤市場の需要を再形成しています。溶剤系化学品からの転換、マス・ティンバー建設の成長、および車両の電動化が変化を牽引しています。ホットメルトおよび反応性システムは、eコマースフルフィルメントおよび製材所自動化の進歩により、従来の溶剤に取って代わりつつあります。オンタリオ州およびケベック州における電気自動車(EV)組立は、特に高強度ポリウレタンおよびエポキシ配合物の接着剤使用量を増加させています。2024年1月に施行された連邦VOC規制およびEUの炭素国境調整メカニズムを含む政策変更は、国内樹脂統合の戦略的重要性を浮き彫りにしています。競争強度は中程度であるものの、Henkel、H.B. Fuller、Sika、3M、Dow、BASF、RPM、Arkemaなどの多国籍企業は国内資産を保有しているが、全エンドユーザーチャネルにわたって支配的な市場シェアを持つには至っていません。

主要レポートの要点

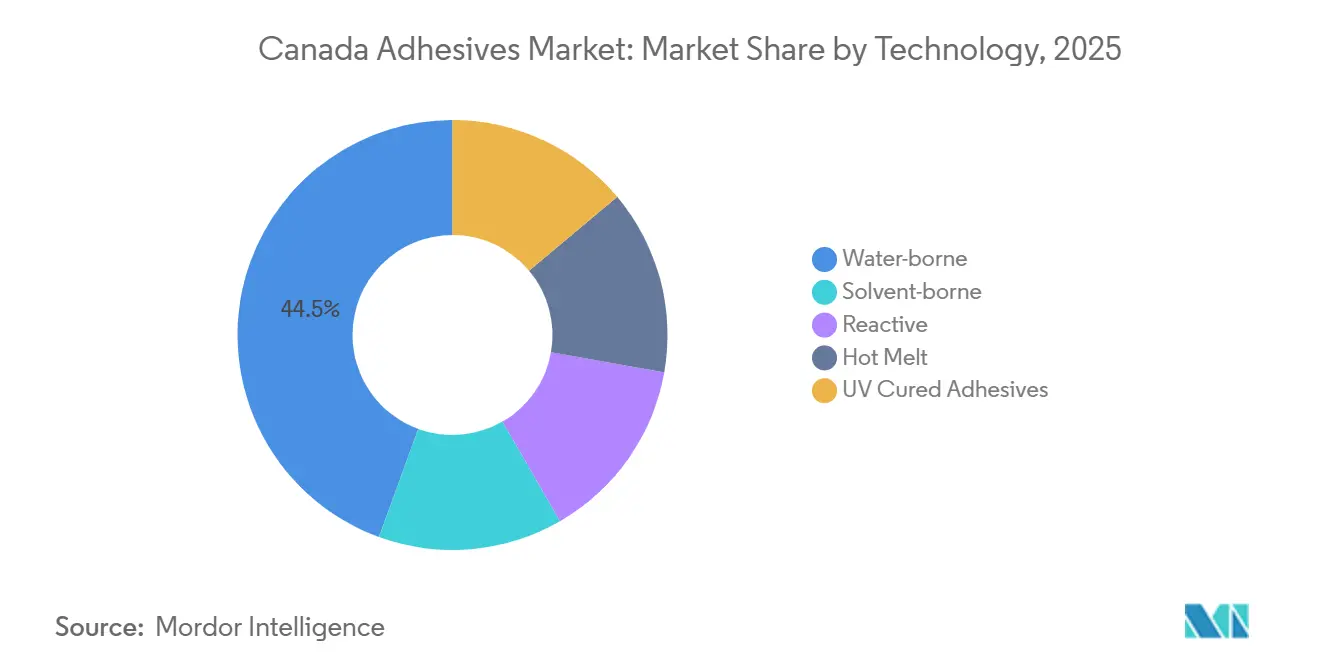

- 技術別では、水性システムが2025年のカナダ接着剤市場シェアの44.46%を占めたが、ホットメルトの数量は2031年にかけてCAGR 6.48%で拡大しています。

- 樹脂別では、アクリルが2025年のカナダ接着剤市場規模において売上シェア32.25%でトップとなり、VAE/EVA樹脂は2031年にかけてCAGR 6.23%で拡大する見込みです。

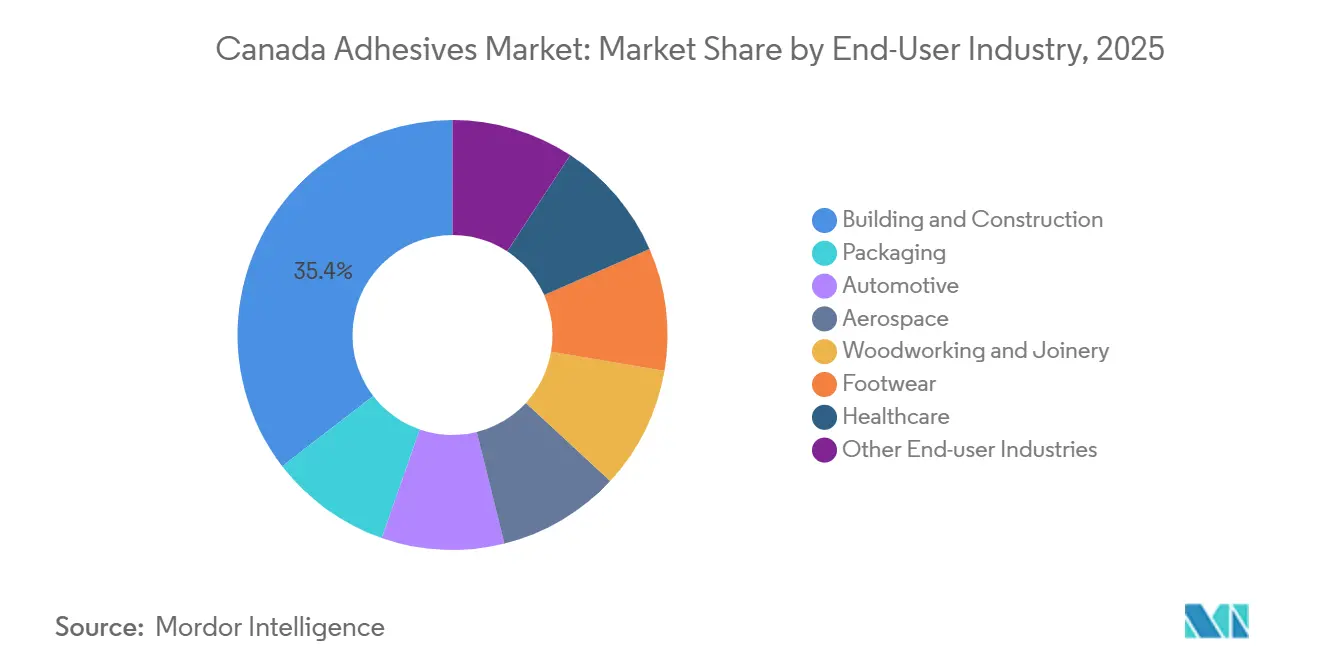

- エンドユーザー別では、建築・建設が2025年のカナダ接着剤市場シェアの35.44%を占め、自動車はCAGR 6.36%で2031年にかけて最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eコマースの急拡大により段ボール包装でのホットメルト使用量が増加 | +1.2% | オンタリオ州およびケベック州の流通拠点に集中した全国規模 | 中期(2〜4年) |

| EV組立ラインが軽量構造接合ソリューションを採用 | +1.4% | オンタリオ州およびケベック州の自動車産業回廊 | 中期(2〜4年) |

| ハイブリッド・ティンバー高層ビルが特殊構造用接着剤の需要を牽引 | +0.9% | ブリティッシュコロンビア州、オンタリオ州、ケベック州の都市中心部 | 長期(4年以上) |

| クリーン燃料規制がバイオベース接着剤原料を促進 | +0.6% | ブリティッシュコロンビア州およびケベック州での早期採用を含む全国規模 | 長期(4年以上) |

| 製材所の自動化が低温ホットメルト消費を促進 | +0.7% | ブリティッシュコロンビア州、ケベック州、オンタリオ州の林業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eコマースの急拡大により段ボール包装でのホットメルト使用量が増加

カナダの段ボール加工業者は、毎分100ケース以上のスループットでクリーンに稼働するメタロセンおよび低温ホットメルト接着剤をますます採用しており、これはオンタリオ州およびケベック州におけるeコマース倉庫の急速な拡大を反映した動きです[1]Hotmelt.com編集チーム、「H.B. Fuller HL-0765製品シート」、hotmelt.com。植物由来の代替品は、2024年以降に稼働した新規ボックスラインの40%でポリ酢酸ビニルに取って代わっており、高リサイクル含有量ライナーにおけるファイバーティアボンドを求めるブランドオーナーの要求が背景にあります。ホットメルト化学品がVOC規制の対象外であることにより、乾燥インフラコストが不要となり、これらのシステムへの設備投資がさらに傾いています。AJ Adhesivesは、225〜275°F配合品が従来のEVAブレンドと比較してエネルギー使用量を20%削減すると報告しており、ケベック州で電力料金が上昇する中での追加的なメリットとなっています。ロボットによるケースシーリングセルも狭い粘度ウィンドウを必要とし、メタロセングレードは従来のEVAシステムよりも一貫してこれを提供します。

EV組立ラインが軽量構造接合ソリューションを採用

Hondaのオンタリオ州EV生産への150億カナダドル(107億4,000万USD)のコミットメントは、2028年までに年間24万台を目標としており、熱変形なしにアルミニウム、マグネシウム、および高強度鋼を接合する高強度ポリウレタンおよびエポキシ接着剤の需要を加速させています。Martinrea Internationalは、接着剤とリベットで接合されたアルミニウムサブフレームにおいて12%の質量削減を検証し、抵抗溶接なしの構造的完全性を実証しました。H.B. FullerのUR4515GF二液型ポリウレタンは、研磨アルミニウムに対して19 MPa(メガパスカル)のせん断強度を発揮し、自動ディスペンシングに最適化されており、ロボットによる連続ビード塗布を導入するEV工場のニーズに合致しています。Henkelのサウスダコタ州ブランドンにおける3,000万USDの拡張により、熱管理接着剤の生産能力が追加され、カナダのバッテリーモジュールメーカーへのリードタイムが短縮されます[2]Henkel North America、「HenkelがEV成長を支援するためブランドン工場を拡張」、henkel.com。

ハイブリッド・ティンバー高層ビルが特殊構造用接着剤の需要を牽引

ブリティッシュコロンビア州は建築基準法を改正し、18階建ての木造構造物を許可することで、合計290万m²を超える750件以上のマス・ティンバープロジェクトのパイプラインを解放しました。これらのプロジェクトは、2時間の耐火等級を満たし、常温で硬化するホルムアルデヒドフリー接着剤を必要とします。FPInnovationsとラバル大学は、フェノール・ホルムアルデヒド樹脂の最大50%をリグニンベース配合品で置き換えながらVOC排出量を40%削減するマイルストーンを達成し、現在Uniboardのヴァル・ドール施設での商業生産に移行しています。ただし、持続荷重下でのクリープ性能は依然として、特にバンクーバーのタワーに承認されたハイブリッドコンクリート・木材スラブにおいてフロアパネルの剛性を維持するために、ガラス転移温度が80℃以上のエポキシまたはポリウレタンシステムを必要とします。

クリーン燃料規制がバイオベース接着剤原料を促進

カナダのクリーン燃料規制は、バイオベース含有量に対してライフサイクル炭素クレジットを付与しており、構造用木材接着剤においてリグニンが石油由来フェノールに取って代わる際の収益源を創出しています。TafisaとUniboardは、クラフトパルプ廃棄物からのオンサイトリグニン抽出を統合することでコストパリティを達成し、従来システムと比較して接着剤の炭素強度を最大35%低減しています。この政策は、エピクロロヒドリンやMDIなどの高炭素エポキシおよびポリウレタン中間体を抑制し、供給が逼迫する前に林業セクターの副産物を確保するよう配合業者に促しています。Arkemaのケンタッキー州カルバートシティにおける2,000万USDのPVDF生産能力拡張は、2026年半ばに予定されており、包装加工業者およびリチウムイオン電池ラインからの需要が急増した際に低炭素フッ素化前駆体を市場に供給する体制を整えています。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なVOC規制が溶剤系技術を制限 | -0.80% | ケベック州およびブリティッシュコロンビア州でより厳格な施行が行われる全国規模 | 短期(2年以内) |

| 熟練技術者不足が高度な塗布方法の採用を遅らせる | -0.60% | オンタリオ州およびアルバータ州の製造業回廊 | 中期(2〜4年) |

| 炭素国境調整が輸入原材料コストを引き上げる | -0.50% | 輸入前駆体に依存するエポキシおよびポリウレタン配合業者への影響が大きい全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なVOC規制が溶剤系技術を制限

2024年1月に施行された連邦規制は、音響シーラントのVOC含有量を10%、構造用防水材を7%に制限し、溶剤系配合品を即座に圧迫しています。コンプライアンスコストはカナダのメーカーにとって2,970万カナダドル(2,126万USD)に達し、この負担により小規模な地域配合業者は、歴史的に内装材やフットウェアに好まれてきたコンタクト接着剤などのカテゴリーから撤退を余儀なくされています。ホットメルトおよび100%固形分の反応性システムは対象外ですが、アルバータ州およびサスカチュワン州の寒冷地建設では、氷点下でも迅速に硬化する溶剤系製品への依存が続いています。適切な水性または反応性代替品が存在しないため、請負業者は冬季作業を延期するか、より高いコストでニッチ製品を輸入せざるを得ない状況です。Cabot Corporationのオンタリオ州サーニアのシリカ工場は、2028年までに新たな二酸化硫黄規制に直面しており、シーラント配合に組み込まれたレオロジー調整剤の価格上昇につながる可能性があります。

熟練技術者不足が高度な塗布方法の採用を遅らせる

オンタリオ州スキルズ・デベロップメント・ファンドは1,000件のプロジェクトに2億6,000万カナダドル(1億8,608万USD)を投資しましたが、ロボットディスペンサーのプログラミングに認定された応募者は依然として不足しています。二液混合比制御、UVランプ校正、リアルタイム粘度モニタリングは、コミュニティカレッジプログラムが対応に遅れている新たな能力を必要とします。Henkelはカナダの技術サービスチームを拡充して社内専門知識が不足する顧客を支援していますが、労働力パイプラインが強化されるまで、接着剤集約型のEVバッテリーおよびフレキシブル包装ラインの立ち上げはスケジュールのマイルストーンを達成できない状況が続いています。電子機器の下請け業者は、UV硬化性樹脂のジェットディスペンシングに精通した技術者の採用に6〜9ヶ月の遅れが生じていると報告しており、高信頼性医療機器および通信モジュールの国内組立を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ホットメルトが包装自動化で存在感を高める

水性システムは44.46%のシェアで最大のセグメントを維持していますが、カナダ西部の非加熱倉庫における凍結融解の不安定性が冬季包装ラインでの採用を遅らせています。ホットメルト接着剤の市場シェアは、予測期間(2026〜2031年)にCAGR 6.48%で拡大する見込みであり、乾燥トンネルを不要にしエネルギー使用量を削減するロボットケースシーラーが後押ししています。低温メタロセングレードが新規段ボール設備で主流となり、焦げを低減しホースの寿命を延ばしています。反応性システム、特にPURおよびエポキシは、連続ビード塗布が組立速度を高めながら接合部の完全性を維持するため、EV車体骨格および航空宇宙複合材において市場シェアを獲得しています。UV硬化型化学品はカナダ接着剤市場の2%未満とニッチにとどまっていますが、その即時硬化プロファイルは、複数日の常温硬化を許容できない医療機器および電子機器メーカーにとってスループット上の優位性を提供します。

225〜275°Fで稼働する第二世代低粘度ホットメルトは、従来のEVAブレンドと比較してエネルギー消費量を約20%削減し、ケベック州の電力割増料金の管理に貢献しています。一方、溶剤系グレードは130製品カテゴリーへのVOC規制により、2025年だけでシェアが190ベーシスポイント低下しました。一部のコンタクト接着剤ユーザーは水性アクリルに移行しましたが、触媒選択によるオープンタイム制御を提供する新しい反応性ポリウレタンシステムをテストしている業者もいます。全体として、技術代替は従来の溶剤需要を圧縮し続け、密閉型メルターおよびロボット誘導アプリケーターを優先する工場設備レイアウトを再形成しています。

樹脂別:VAE/EVAがフレキシブル包装のシフトを取り込む

アクリルは2025年のカナダ接着剤市場シェアの32.25%でトップとなり、建設用シーラントおよび感圧ラベルに定着しています。しかし、VAE/EVAコポリマーはCAGR 6.23%で先行しており、低移行性かつFDA準拠の接合を必要とするモノマテリアルパウチ設計に支えられています。ポリウレタンは、耐衝撃性および剥離抵抗性が価格を上回る自動車構造接合において不可欠であり続けています。エポキシシステムは重量では小規模ですが、航空宇宙内装材および風力ブレード接合において高い価値を維持しているものの、ビスフェノールAへの環境的な精査がリグニンベースのエポキシ前駆体の研究を加速させています。シアノアクリレートおよびシリコーン化学品はヘルスケアおよび電子機器においてスペシャルティニッチを占め、コモディティモノマーの変動に対して感応度が低くなっています。

Dowの65億USDのPath2Zeroエチレンクラッカーは2027年に稼働を開始し、VAE/EVAバックボーンの国内供給を確保することで、独立系配合業者から交渉力を遠ざけます。BASFは2026年4月にブチルアクリレート価格を0.03USD/ポンド引き上げ、水性配合業者が価格に敏感な包装顧客に転嫁しにくい原料インフレにさらされています。Henkelの2026年1月のATP Adhesive Systems買収により、2億7,000万ユーロの水性テープ生産能力が追加され、3MおよびAvery Dennisonが確固たる地位を持つ電子機器および自動車内装向けアクリルエマルジョンがプレミアム価格を維持するとの見方を示しています。

エンドユーザー産業別:自動車が軽量化規制で最速成長

建築・建設は2025年のカナダ接着剤市場規模の35.44%を占め、マス・ティンバー高層ビルおよび集合住宅の改修によって牽引されています。ただし、熟練技術者不足がプロジェクト着工を遅らせているため、成長は鈍化しています。一方、自動車需要はEVプラットフォームが車両あたりの接着剤使用量をほぼ倍増させることから、予測期間(2026〜2031年)にCAGR 6.36%で成長する見込みです。オンタリオ州から出荷されるHondaのEV1台あたり、内燃機関車の8〜12kgと比較して、構造用および熱管理接着剤が推定18〜22kg必要となります。包装の市場シェアはeコマースおよびリサイクル可能なラミネートに関するブランドオーナーの目標によって牽引されています。航空宇宙および風力エネルギーは高マージン・低ボリュームのセグメントにとどまり、木工、ヘルスケア、フットウェアは合計でシェアが大幅に低いものの、それぞれが低VOCまたは生体適合性配合に対する安定した規制された需要を示しています。

Hondaの投資は、接着剤とリベットで接合されたアルミニウムサブフレームで12%の質量削減を検証したMartinreaなどの地域ティア1サプライヤーを押し上げています。18階建て木造タワーを許可するブリティッシュコロンビア州の建築基準法改正は構造用接着剤の機会をさらに拡大していますが、新しいリグニンシステムの耐火試験はまだ進行中です。包装加工業者は堆肥化可能なラミネーションに注力しており、H.B. FullerのFlextraソリューションにより食品汚染フィルムが産業堆肥化ストリームに入ることが可能となり、ブリティッシュコロンビア州およびケベック州の有機物分別義務を満たしています。

地域分析

2025年、オンタリオ州とケベック州はカナダの接着剤市場の半分以上を占め、自動車、包装、建設セクターの強さが背景にあります。国内最高の電気自動車(EV)組立集積度を誇るオンタリオ州は、全国平均を上回るペースで構造用ポリウレタンおよびエポキシを消費しています。ケベック州では、競争力のある電力料金が高速生産ラインを支援しダウンタイムを削減することから、加工業者が低温ホットメルトをますます採用しています。ケベック州はまた、連邦VOC規制の最も厳格な施行が行われており、特に内装建設および感圧テープ向けに業界が水性アクリルへと移行しています。

ブリティッシュコロンビア州の市場シェアは全国平均を上回るペースで拡大しており、18階建てまでのマス・ティンバー構造物の許可が後押ししています。堅固な林業基盤を持つブリティッシュコロンビア州は、地元メーカーをリグニン原料の近くに位置づけ、バイオベース構造用接着剤への早期転換を促しています。一方、アルバータ州およびサスカチュワン州の市場シェアは、エネルギーインフラプロジェクトおよび冬季屋根工事における溶剤系接着剤への依存によって支えられています。石油化学施設における二酸化硫黄排出に関する厳格な環境規制が地域配合業者の原材料コストをわずかに引き上げる可能性があるものの、その影響は両州の低い人口密度と低い建設強度によって緩和されています。

大西洋岸カナダは市場において最小のプレーヤーにとどまっていますが、特に洋上風力プロジェクトおよび水産業インフラにおける船舶グレードシーラントの実験的な場として機能しています。この地域の高い物流コストを考慮し、危険物割増料金を回避できるホットメルトブロックおよび反応性カートリッジの輸送が好まれています。まとめると、カナダの接着剤市場のダイナミクスは、地域の政策、原料への近接性、および主要なエンドユーザー産業によって形成されており、地理的な需要プロファイルの重要性を強調しています。

競合環境

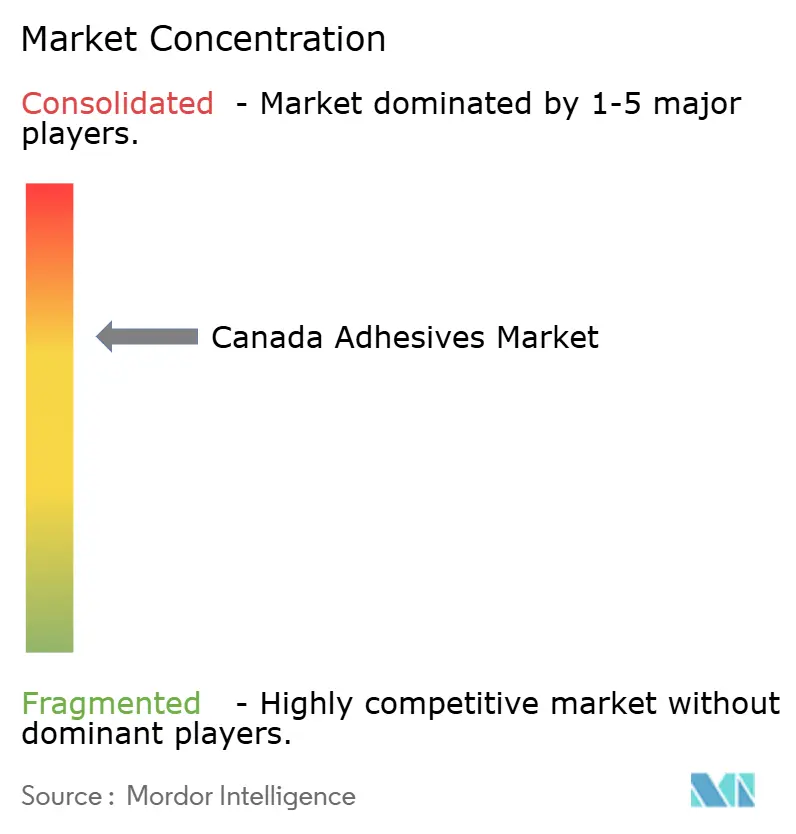

カナダ接着剤市場は中程度に集約されています。ホワイトスペースは依然として存在します。マス・ティンバーパネル向けのリグニンベース構造用接着剤は実験室での実現可能性が証明されていますが、2時間耐火等級のサードパーティ認証が欠如しており、スケールアップと試験に資金を提供できる企業にとって参入機会となっています。100%リサイクル段ボールでのファイバーティアを最大化するカスタマイズされたホットメルトブレンドは、大手多国籍企業が標準化されたポートフォリオを維持する中で差別化を提供します。全体として、多国籍企業は買収によって規模を拡大し続けていますが、地域の専門業者は顧客固有の配合および迅速な生産対応においてディフェンシブなニッチを維持しています。

カナダ接着剤産業のリーダー企業

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Parker Lordは、エラストマーをさまざまな基材に接合するために設計された環境に優しいカバーコート接着剤CHEMLOK NX-100を発表しました。本製品はカナダ、米国、メキシコで販売されています。

- 2025年10月:ATP Adhesivesは7,000万USDの投資により、米国およびカナダのメーカーへの対応を目的としたATP North Americaを設立しました。新会社は無溶剤接着剤技術に注力し、現地での製品開発能力を有しています。

カナダ接着剤市場レポートの調査範囲

接着剤(グルー、セメント、ペーストを含む)は、2つの表面を接合し、分離を防ぎます。液体、ペースト、テープなどの形態で提供されるこれらの物質は、木材、金属、皮膚などの材料に付着する粘着性によって定義されます。

カナダ接着剤市場は、技術、樹脂、エンドユーザー産業別にセグメント化されています。技術別では、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤にセグメント化されています。樹脂別では、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。市場規模と予測は金額(USD)ベースで提供されています。

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化型接着剤 |

| ポリウレタン |

| エポキシ |

| アクリル |

| シアノアクリレート |

| VAE/EVA |

| シリコーン |

| その他の樹脂 |

| 建築・建設 |

| 包装 |

| 自動車 |

| 航空宇宙 |

| 木工・建具 |

| フットウェア |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化型接着剤 | |

| 樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シアノアクリレート | |

| VAE/EVA | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 建築・建設 |

| 包装 | |

| 自動車 | |

| 航空宇宙 | |

| 木工・建具 | |

| フットウェア | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場においてすべての接着剤製品が考慮されています

- 樹脂 - 本調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています

- 技術 - 本調査の目的のため、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形分配合品です。常温では固体であり、軟化点以上に加熱されると活性化して液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加的な利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は、油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高い気流を必要としません。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は、揮発性有機化合物(VOC)として知られています。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造に広く使用されています。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、および2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターおよび軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選定されます。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム