EVA接着剤市場規模とシェア

市場概要

| 調査期間 | 2017 - 2028 |

|---|---|

| 予測データ期間 | 2024 - 2028 |

| 歴史データ期間 | 2017 - 2022 |

| 市場規模 (2024) | 12.05 十億米ドル |

| 市場規模 (2028) | 15.43 十億米ドル |

| 成長率 (2024 - 2028) | 6.39% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEVA接着剤市場分析

EVA接着剤市場規模は2024年に120億5,000万米ドルと推定され、予測期間(2024年〜2028年)にCAGR 6.39%で成長し、2028年までに154億3,000万米ドルに達すると予測されています。

EVA接着剤産業は、エンドユーザーの要件の変化と持続可能性への取り組みによって大きな変革を経験しています。燃費向上と排出量削減のための軽量車両へのシフトという自動車セクターの動向は、自動車用接着剤に新たな機会をもたらしており、メーカーは溶接や機械的締結具などの従来の接合方法よりも接合ソリューションをますます好むようになっています。この移行は特に電気自動車の生産において顕著であり、接着剤はバッテリー組立と構造接合において重要な役割を果たしています。建設業界も建設用接着剤を採用しており、エネルギー効率の高い建物と持続可能な建設慣行への需要の高まりに後押しされ、2022年の新規建設床面積は74億平方フィートに達しました。

包装業界は引き続きEVA接着剤の主要な成長ドライバーであり、電子商取引の急速な拡大と消費者の嗜好の変化によって支えられています。業界の進化は、溶解性包装、省スペース設計、スマート包装技術など、革新的な包装用接着剤ソリューションの採用増加に反映されています。このセクターは、化石燃料への依存を軽減し、カーボンフットプリントを削減するのに役立つ食用包装代替品への顕著なシフトを目撃しています。これらの動向は、包装生産量が2021年の5,680万トンから2028年までに7,150万トンに達すると予測されていることから、特に重要です。

家具・木工セクターは、オンライン家具小売の成長トレンドと消費者の嗜好の変化に後押しされ、木工用接着剤の重要な消費者として台頭しています。この業界は大幅な成長を遂げており、中国の家具産業だけで2022年に767億8,000万米ドルの収益を生み出し、前年比5.5%増を記録しました。このセクターの成長は、エッジバンディング、プロファイルラッピング、組立用途におけるホットメルト接着剤の採用増加によってさらに支えられており、メーカーに生産効率と製品品質の向上をもたらしています。

航空宇宙産業は産業用接着剤の新興機会を代表しており、世界の航空機引渡し量は2028年までに8,021機に達すると予測されています。高性能接着剤に対する業界の需要は、軽量材料と効率的な組立プロセスの必要性によって推進されています。EVA接着剤は、キャビンコンポーネント、小型フック、その他の特殊用途など、航空機内装用途においてますます使用されており、その耐熱性と接合特性が大きな利点をもたらしています。燃費効率と環境持続可能性への業界の注力は、特定の温度と性能特性を必要とする用途において、接着剤技術の革新を引き続き推進しています。

世界のEVA接着剤市場のトレンドとインサイト

発展途上国における電子商取引産業の急速な成長が業界を拡大させる

- 2020年、包装業界は需要を高める複数の長期トレンドとともに始まり、経済活動がCOVID-19パンデミックがもたらした課題に対応するために切り替わるにつれて成長が加速しました。業界の堅調なパフォーマンスは収益の増加と食品・飲料、ヘルスケアなどの重要なエンドマーケットの拡大を支え、全体的な経済的不確実性の時期における業界の一般的な安定性も示しました。

- 2021年には包装業界のM&A活動が急増しました。2020年のパンデミック中にほぼ停止していた取引活動に買い手と売り手が熱心に戻ってきたためです。パンデミック中、包装企業の好調なパフォーマンスは、業界が一般的な市場混乱の時期に安定性を提供するという考えを強化しました。パンデミックはまた、急速な電子商取引の拡大や、ブランドオーナーがスーパーマーケットの棚で製品を差別化するために包装を活用するなど、既存の追い風を強化し、セクターをより強い長期成長に向けて位置づけました。

- 現在、溶解性包装、省スペース包装、スマート包装は包装業界に登場したいくつかのイノベーションです。化石燃料への依存を軽減し、カーボンフットプリントを大幅に削減する可能性を持つ興味深く革新的な代替品である食用包装の採用は、その持続可能性から食品業界全体でますます普及しています。これらの要因は食品・飲料セクターにおける包装業界の成長機会を生み出しており、予測期間中に包装業界の成長を後押しすることが期待されています。

電気自動車を促進する有利な政府政策が自動車産業を推進する

- 2021年以降、世界の自動車産業は、乗用車の個人所有に対する消費者の嗜好の低下と、交通における共有モビリティへの嗜好の高まりにより、緩やかなペースで着実に成長すると予測されています。世界の自動車産業は年率2%の成長率を経験すると予測されており、予測期間中に総収益で1兆5,000億米ドルの付加価値が期待されています。

- 2020年、COVID-19パンデミックの影響により車両販売は落ち込みましたが、自動車市場が通常GDPに大きく貢献することから、各国政府が経済を支援するための措置を講じたため、2021年には急速に回復しました。乗用車の車両販売は2019年の9,000万台から2020年には7,800万台に減少しました。

- 世界中での電気自動車の導入は、より安価なエネルギーコスト、環境に優しい性質、効率的なモビリティ機能により、世界の自動車市場の総収益に大きく貢献しています。さまざまな政府の政策や基準もEV生産を増加させる推進要因として機能しています。例えば、CO2排出量に関するEU基準は2021年に電気自動車の需要を増加させました。IEAの持続可能なシナリオによると、2030年までに燃焼燃料ベースの車両を置き換えるために2億3,000万台の電気自動車が必要です。2021年、最大のEVメーカーであるTeslaは製造した電気自動車の台数が157%増加したと記録しました。消費者が電気自動車を好むこの成長トレンドは、予測期間(2022年〜2028年)中にさらに上昇すると予測されています。

レポートで取り上げるその他の主要な業界トレンド

- 民間・軍用航空の急速な成長が航空機生産を後押しする

- 住宅・インフラ開発の拡大が建設セクターを活性化させる

- 資源の容易な入手可能性が特に発展途上国のフットウェア産業を支援する

- 家庭・オフィス用家具の需要増加が業界の成長を支援する

セグメント分析:エンドユーザー産業

EVA接着剤市場における包装セグメント

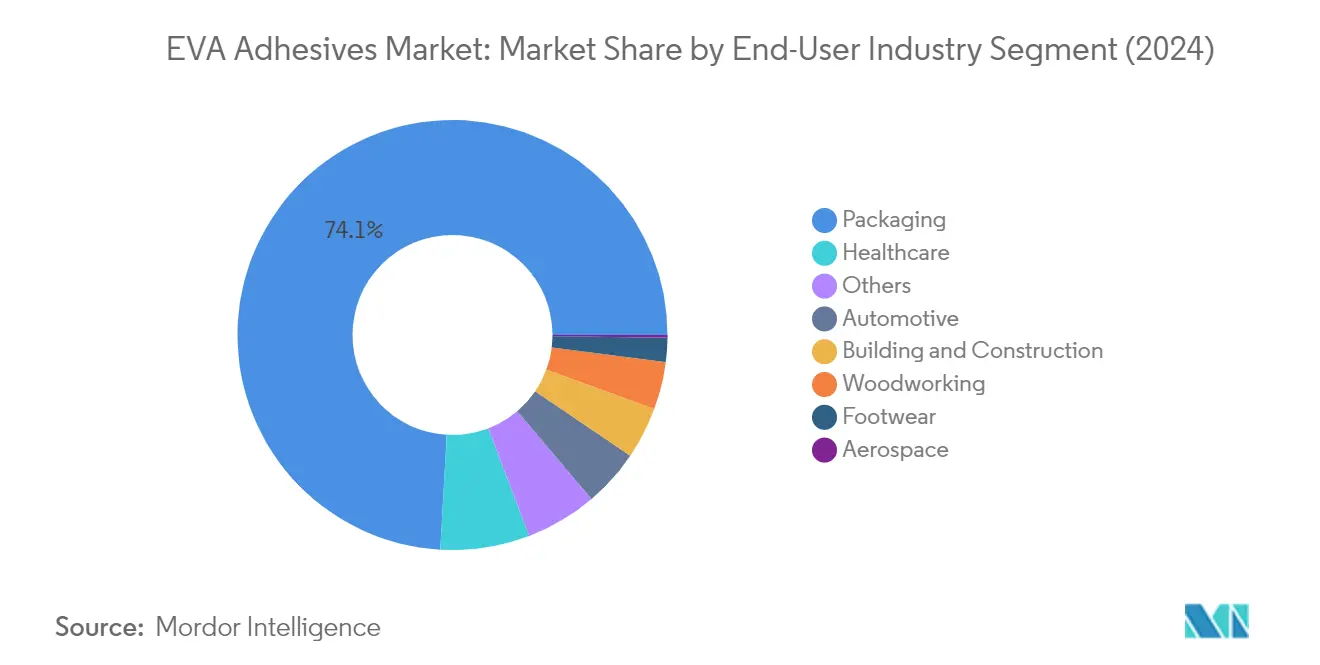

包装セグメントは世界のEVA接着剤市場を支配しており、2024年に約74%の市場シェアを占めています。この大きな市場ポジションは主に、紙・板紙箱、パッケージラベリング、カートンシーリング、紙加工プロセスなど、さまざまな包装用途におけるEVA接着剤の広範な使用によって推進されています。このセグメントの優位性は、持続可能で効率的な包装ソリューションへの需要を大幅に増加させた世界的な電子商取引産業の成長によってさらに強化されています。EVA接着剤は、その汎用性、紙や各種段ボールなど一般的に使用される包装基材との接合能力、および摂氏マイナス40度から71度の温度範囲での機能維持能力から、包装業界で特に好まれています。

EVA接着剤市場におけるヘルスケアセグメント

ヘルスケアセグメントはEVA接着剤市場において最も急成長しているセグメントとして台頭しており、2024年〜2029年の間に約6%の成長が予測されています。この成長は主に、医療包装、医療機器製造、医薬品用途、医療用メンブレンおよび多層バリアフィルムにおけるEVA接着剤の採用増加によって推進されています。このセグメントの成長は、接着剤の生体適合性、低臭気特性、化学的・熱的耐性を付与する能力によってさらに支えられています。特殊医療包装ソリューションへの需要の高まりと、ヘルスケア用途における無菌包装への注目の高まりが、このセクター向けのEVA接着剤配合の革新を引き続き推進しています。

エンドユーザー産業における残りのセグメント

EVA接着剤市場における残りのセグメントには、自動車、建築・建設、木工・建具、フットウェア・皮革、航空宇宙産業が含まれます。自動車セクターは内装用途とコンポーネント組立にEVA接着剤を使用し、建築・建設セグメントは断熱パネルと内装装飾に使用しています。木工・建具産業は主にエッジバンディングとラミネーション接着剤用途にEVA接着剤を使用しています。フットウェア・皮革セグメントでは、これらの接着剤はソール接合と皮革組立に不可欠です。航空宇宙セクターは市場シェアは小さいものの、軽量接合ソリューションが必要とされる特定の内装用途とコンポーネント組立にEVA接着剤を使用しています。

セグメント分析:技術

EVA接着剤市場における水系セグメント

水系技術セグメントは世界のEVA接着剤市場を支配しており、2024年に約56%の市場シェアを保有しています。この重要な市場ポジションは、その環境に優しい性質と優れた性能特性に起因しています。水系EVA接着剤は、高い柔軟性、耐湿性、優れた基材接着性を必要とする産業で特に好まれています。これらの接着剤は、段ボール、ソリッド、デュプレックスなど各種段ボールを含む、一般的に使用される包装基材との優れた適合性を示します。このセグメントの優位性は、特に先進地域において低VOC接着剤ソリューションの使用を促進する環境規制の強化によってさらに強化されています。水系EVA接着剤は広い温度範囲で機能を維持し、布、フォーム、木材、合板、ポリエステル、紙、フィルム、金属などの材料に対して優れた接合特性を提供します。

EVA接着剤市場におけるホットメルトセグメント

ホットメルト接着剤技術セグメントはEVA接着剤市場において最も急速な成長を経験しており、2024年〜2029年の間に約6%の成長率が予測されています。この加速した成長は、複数の用途にわたるセグメントの汎用性とコスト効率を含むいくつかの要因によって推進されています。ホットメルト接着剤は、その急速な硬化特性、広い耐熱範囲(摂氏マイナス40度から71度)、および900〜3,000 cPsの範囲でカスタマイズ可能な粘度オプションにより、大きな注目を集めています。このセグメントの成長は、エッジバンディング用途、自動車内装接合、包装産業において特に顕著です。新興経済国でのこれらの接着剤の採用増加と、高速製造プロセスにおける優れた性能が相まって、市場拡大を引き続き推進しています。このセグメントは、接合強度と耐熱性を向上させる継続的な技術進歩からも恩恵を受けています。

技術における残りのセグメント

溶剤系技術セグメントは市場シェアは小さいものの、特殊な接合特性が必要とされる特定の用途においてその重要性を維持しています。この技術は、高い接合強度と特定の硬化特性を必要とする用途において独自の利点を提供します。溶剤系EVA接着剤は、ゴムシートと外底との強固な接合を形成する能力から、フットウェア・皮革産業で特に重宝されています。このセグメントは、環境上の懸念に対処しながら性能基準を維持する新しい配合とともに進化し続けています。環境規制や環境に優しい代替品への嗜好の高まりという課題に直面しているにもかかわらず、溶剤系技術は特定の特性が製品性能に不可欠なニッチな用途において引き続き重要性を持っています。

EVA接着剤市場の地域セグメント分析

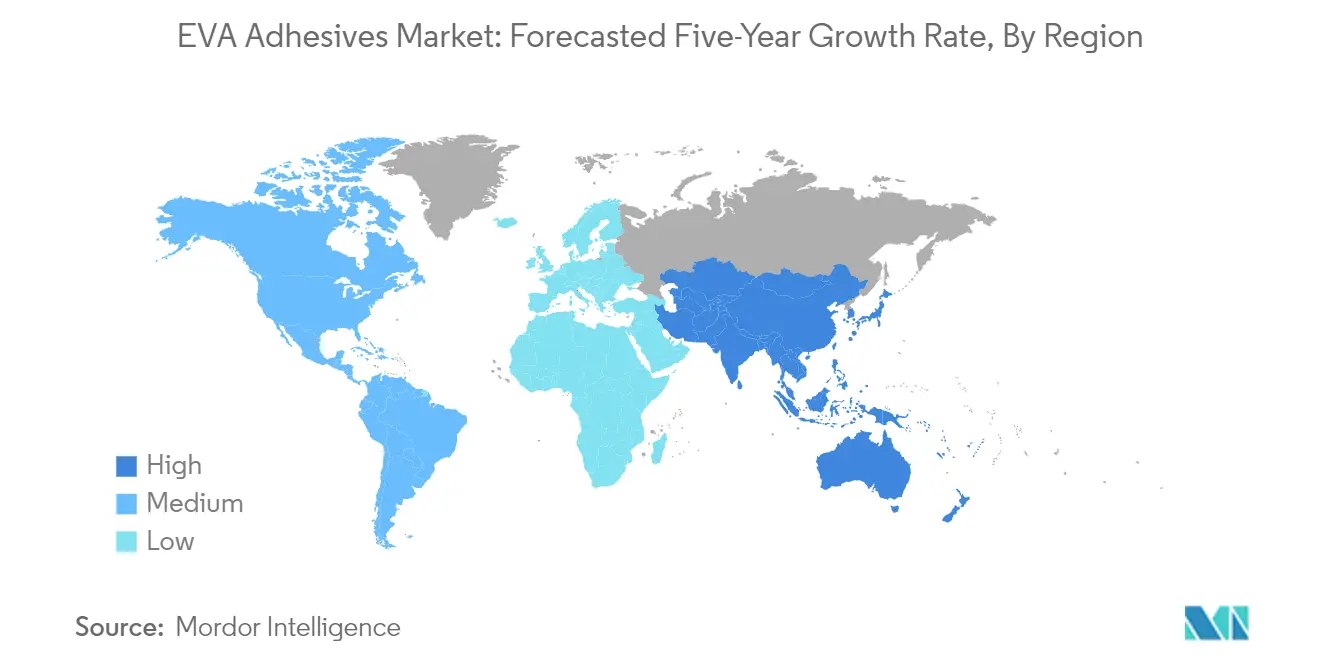

アジア太平洋地域のEVA接着剤市場

アジア太平洋地域は、複数のエンドユーザー産業にわたる広範な製造能力に後押しされ、世界最大のEVA接着剤市場を代表しています。この地域の優位性は、自動車、包装、建設セクターに確立された産業基盤を持つ中国、インド、日本、韓国などの国々によって支えられています。オーストラリア、インドネシア、マレーシア、シンガポール、タイなどの国々も、成長する建設・包装産業を通じて地域市場に大きく貢献しています。この地域の市場は、特に包装・自動車セクターにおけるさまざまな用途でのEVAホットメルト接着剤の採用増加が特徴です。

中国のEVA接着剤市場

中国はアジア太平洋地域のEVA接着剤市場の原動力として、世界最大の製造ハブとしての地位を活用しています。同国の巨大な包装産業は、支配的な自動車・建設セクターと相まって、EVA接着剤への実質的な需要を生み出しています。中国の市場は、国内外のメーカーの強い存在感、広範な流通ネットワーク、接着剤用途における継続的な技術進歩が特徴です。2024年、中国はアジア太平洋地域のEVA接着剤市場の約37%のシェアを保有すると予測されており、地域リーダーとしての地位を強化しています。

インドのEVA接着剤市場

インドは急速な工業化と拡大するエンドユーザー産業に後押しされ、アジア太平洋地域においてEVA接着剤の最も急成長している市場として台頭しています。同国の市場成長は、建設、自動車、包装セクターへの投資増加によって支えられています。さまざまな取り組みを通じた製造業への政府の注力は、接着剤メーカーにとって有利な環境を生み出しています。インドのEVA接着剤市場は、国内需要の増加と製造セクターへの外国投資の増加に後押しされ、2024年から2029年にかけて年率約7%で成長すると予測されています。

欧州のEVA接着剤市場

欧州のEVA接着剤市場は、高度な製造能力と厳格な品質基準に支えられ、強い成長ポテンシャルを示しています。この地域の市場は、高い技術採用と持続可能な接着剤ソリューションへの注目の高まりが特徴です。ドイツ、フランス、イタリア、スペイン、ロシア、英国を含む主要市場は、確立された自動車、建設、包装産業を通じて地域の成長を牽引しています。環境規制と持続可能な製造慣行への地域の重点は、市場開発を形成し続けています。

ドイツのEVA接着剤市場

ドイツは堅固な自動車・製造セクターに支えられ、欧州最大のEVA接着剤市場としての地位を維持しています。同国の市場は、高品質基準、技術革新、強力な研究開発能力が特徴です。ドイツのメーカーは、さまざまな産業用途向けの高度な接着剤ソリューションの開発に注力しています。2024年、ドイツは欧州のEVA接着剤市場の約31%を占めると予測されており、地域における支配的な地位を示しています。

ドイツのEVA接着剤市場

欧州最大かつ最も急成長している市場として、ドイツはEVA接着剤セクターにおいて強い成長ポテンシャルを示し続けています。同国の市場は、自動車、包装、建設産業からの需要増加によって推進されています。ドイツのメーカーは、革新的で持続可能な接着剤ソリューションの開発にますます注力しています。市場は技術進歩と産業用途の増加に支えられ、2024年から2029年にかけて年率約6%で成長すると予測されています。

中東・アフリカのEVA接着剤市場

中東・アフリカ地域は、建設活動の増加と産業開発に後押しされ、EVA接着剤市場において独自の機会を提示しています。この地域の市場は、インフラプロジェクトへの投資増加と製造能力の拡大が特徴です。サウジアラビアと南アフリカが地域の主要市場として台頭しており、建設・包装産業への多大な投資が市場成長を牽引しています。

サウジアラビアのEVA接着剤市場

サウジアラビアは広範な建設活動とインフラ開発プロジェクトに後押しされ、中東・アフリカのEVA接着剤市場をリードしています。同国の市場は、建設・産業セクターへの多大な政府投資から恩恵を受けています。ビジョン2030の下での大規模建設計画の実施が、さまざまな用途でのEVA接着剤への需要を引き続き推進しています。

サウジアラビアのEVA接着剤市場

中東・アフリカ地域において最大かつ最も急成長している市場として、サウジアラビアはEVA接着剤セクターにおいて強い成長ポテンシャルを示しています。同国の市場成長は、建設プロジェクトへの投資増加と産業用途の拡大によって支えられています。持続可能な建築ソリューションと近代的なインフラの開発への注力が、市場拡大を引き続き推進しています。

北米のEVA接着剤市場

北米のEVA接着剤市場は、技術進歩と多様な産業用途に後押しされ、強い成長ポテンシャルを示しています。この地域は米国、カナダ、メキシコを含む主要市場を包含しており、各国が市場開発に大きく貢献しています。米国は広範な製造能力と革新的な接着剤ソリューションに支えられ、地域において最大かつ最も急成長している市場として台頭しています。地域市場は強力な研究開発活動と持続可能な接着剤技術への注目の高まりから恩恵を受けています。

南米のEVA接着剤市場

南米のEVA接着剤市場は、産業用途の拡大と製造活動の増加に後押しされ、有望な成長ポテンシャルを示しています。主にブラジルとアルゼンチンが牽引する地域市場は、包装、建設、自動車セクターからの需要の高まりを示しています。ブラジルは堅固な製造基盤と産業用途の増加に支えられ、地域において最大かつ最も急成長している市場として台頭しています。地域市場はインフラ開発への投資増加とエンドユーザー産業の拡大から恩恵を受けています。

競合ランドスケープ

EVA接着剤市場のトップ企業

EVA接着剤市場は、Henkel AG & Co. KGaA、Arkema Group、Aica Kogyo Co. Ltd、Dow、Nan Pao Resins Chemical Groupなどの確立されたプレーヤーが主導しており、持続可能な製品開発と機能性能の向上を通じてイノベーションを推進しています。企業は特に包装・建設用接着剤用途において、低VOC排出と強化されたエネルギー効率を持つ環境に優しい接着剤の開発にますます注力しています。戦略的な拡大の動きは、特にアジア太平洋と欧州の主要地域における流通ネットワークの強化と新たな製造施設の設立を中心としています。業界では研究開発への強い重点が見られ、企業はカスタマイズされたソリューションを開発するために技術センターとイノベーションハブに投資しています。戦略的パートナーシップ、地域プレーヤーの買収、持続可能な開発プロジェクトのための政府機関との協力を通じて、業務上の機動性が達成されています。

地域成長機会を持つ分散した市場

EVA接着剤市場は高度に分散した構造を示しており、上位5社が集合的に比較的小さな市場シェアを保有しており、グローバルおよび地域プレーヤーの両方に大きな機会があることを示しています。グローバルコングロマリットは広範な製品ポートフォリオ、確立された流通チャネル、強力な研究能力を通じて競争上の優位性を維持し、地域の専門家は地元顧客との強い関係を維持しながらカスタマイズされたソリューションを提供することで繁栄しています。市場は、多様なビジネスセグメントを持つ大手化学企業と、特定の用途や地域に特化した接着剤メーカーが混在していることが特徴です。

業界では活発なM&A活動が見られ、企業は地理的プレゼンスを拡大し技術能力を強化するための戦略的買収を追求しています。地域企業は、新市場に参入し確立された流通ネットワークへのアクセスを求めるグローバルプレーヤーにとって魅力的な買収ターゲットになっています。企業はまた、特に産業用接着剤への需要が急速に成長している新興経済国において、製品提供を強化し市場ポジションを改善するための戦略的提携とパートナーシップを形成しています。

イノベーションと持続可能性が将来の成功を推進する

既存プレーヤーが市場シェアを維持・拡大するためには、持続可能な製品開発と技術革新に注力することが不可欠です。企業は高い性能基準を維持しながら、バイオベースで環境に優しい接着剤の開発に投資する必要があります。技術サポートとカスタマイズされたソリューションを通じてエンドユーザーとの強い関係を構築することがますます重要になっています。高成長地域での生産能力の拡大と戦略的パートナーシップを通じた流通ネットワークの強化は、市場リーダーにとって不可欠な戦略です。

新規参入者と小規模プレーヤーは、特殊なソリューションを提供できるニッチな用途と特定のエンドユーザー産業に注力することで地位を確立できます。特に包装・建設セクターにおける新興用途向けの革新的な製品の開発は、大きな機会を提示しています。企業は、製品開発と製造プロセスに影響を与える可能性のある環境基準とVOC排出に関する潜在的な規制変更を考慮する必要があります。感圧接着剤などの代替接着剤技術による代替のリスクは、市場ポジションを維持するための継続的なイノベーションと製品改善を必要とします。

EVA接着剤産業リーダー

Aica Kogyo Co..Ltd.

Arkema Group

Dow

Henkel AG & Co. KGaA

NANPAO RESINS CHEMICAL GROUP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年2月:H.B. Fuller Companyは欧州における建設用接着剤事業を強化するため、Fourny NVの買収を発表しました。

- 2022年1月:H.B. Fuller Companyは欧州市場での足場を拡大するため、英国を拠点とするApollo Chemicalsの買収を発表しました。

- 2021年8月:H.B. Fuller Companyは中東・アフリカ全域でのビジネス拡大のため、エジプトに総面積37,000平方メートルの新施設を設立する計画を発表しました。

世界のEVA接着剤市場レポートの範囲

航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、包装、木工・建具がエンドユーザー産業別セグメントとしてカバーされています。ホットメルト、溶剤系、水系が技術別セグメントとしてカバーされています。アジア太平洋、欧州、中東・アフリカ、北米、南米が地域別セグメントとしてカバーされています。| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他エンドユーザー産業 |

| ホットメルト |

| 溶剤系 |

| 水系 |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| シンガポール | |

| 韓国 | |

| タイ | |

| その他アジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| 英国 | |

| その他欧州 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他南米 |

| エンドユーザー産業 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| フットウェア・皮革 | ||

| ヘルスケア | ||

| 包装 | ||

| 木工・建具 | ||

| その他エンドユーザー産業 | ||

| 技術 | ホットメルト | |

| 溶剤系 | ||

| 水系 | ||

| 地域 | アジア太平洋 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| シンガポール | ||

| 韓国 | ||

| タイ | ||

| その他アジア太平洋 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| その他欧州 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| その他北米 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他南米 | ||

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他がEVA接着剤市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのEVA接着剤製品が考慮されています。

- 樹脂 - 本調査の範囲において、可撓性エチレン酢酸ビニル共重合体樹脂が考慮されています。

- 技術 - 本調査の目的のため、水系、溶剤系、ホットメルト接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化され、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)などの溶剤と熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による崩壊に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学製品に類似しています。オレオケミカル事業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル材料を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む、いくつかのハイテク製品のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、加工、印刷、またはその他の変更が施されていない、坪量400g/m2以下の紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。特にセラミックなどの脆性材料において材料の破壊を引き起こすことが多く、急激な温度変化(高温から低温、またはその逆)が生じた際に発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム