中国接着剤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

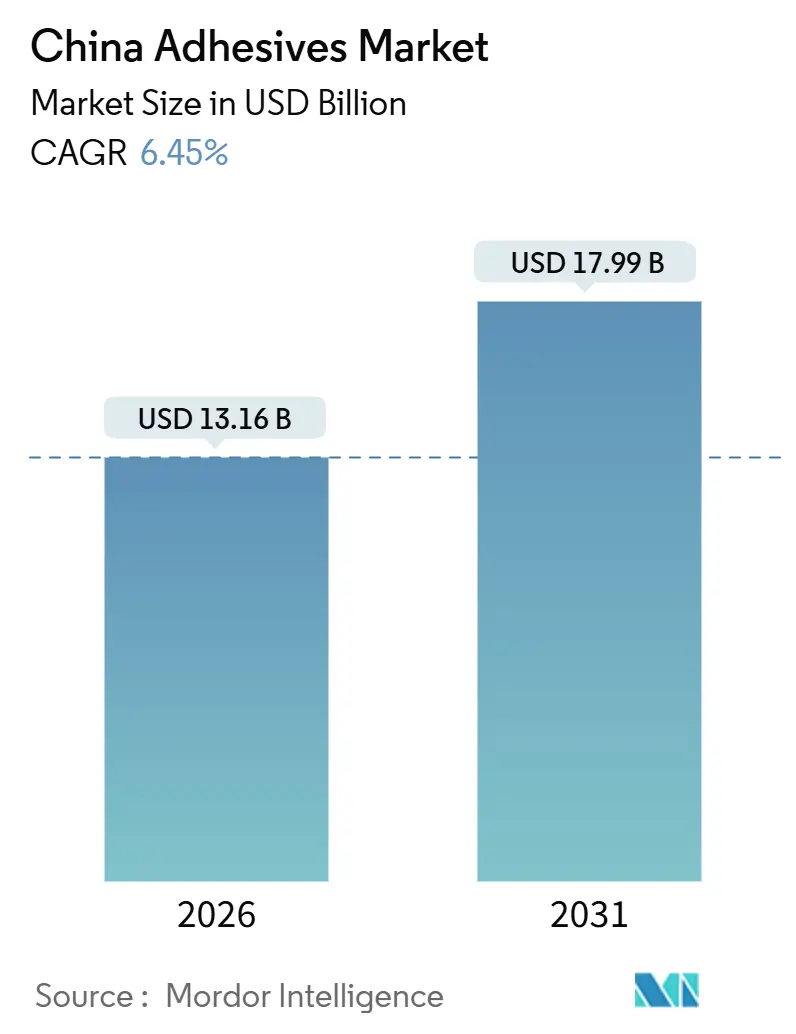

| 市場規模 (2026) | 13.16 十億米ドル |

| 市場規模 (2031) | 17.99 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国接着剤市場分析

中国接着剤市場規模は2026年に137億1,600万米ドルと推定され、予測期間(2026年〜2031年)において年平均成長率6.45%で成長し、2031年には179億9,000万米ドルに達する見込みです。堅調な電子商取引物流、急増する電気自動車用バッテリー組み立て、および持続的なインフラ近代化がこの成長軌道を支えており、いずれも旧来の溶剤系システムを上回る特殊化学品を必要としています。アクリル配合物はラベル、建設、包装用途で支配的な地位を占める一方、水性プラットフォームはGB 33372-2020排出規制の強化により強化されており、溶剤含有量を1リットルあたり50グラム未満に制限しています。同時に、反応性技術はそのロボット分注ラインとの迅速な硬化同期性から、スマート工場内で勢いを増しています。多国籍メーカーは揮発性原料を確保し、より厳格なVOC(揮発性有機化合物)割当を満たすために現地設備を増強していますが、地元の専門企業はクラスター近接性と競争力のある価格設定を活用してシェアを守っています。

主要レポートの要点

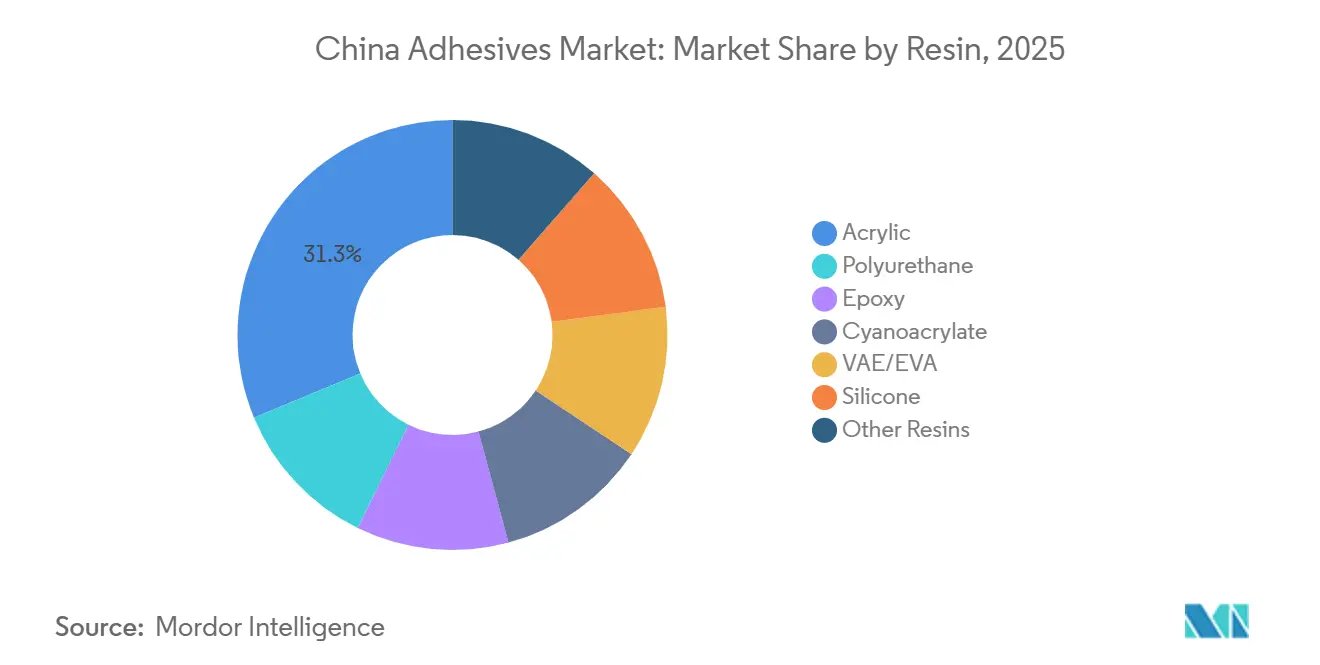

- 樹脂別では、アクリルが2025年の中国接着剤市場シェアの31.28%を占め、一方でポリウレタンは2031年にかけて最速の6.74%年平均成長率を記録すると予測されています。

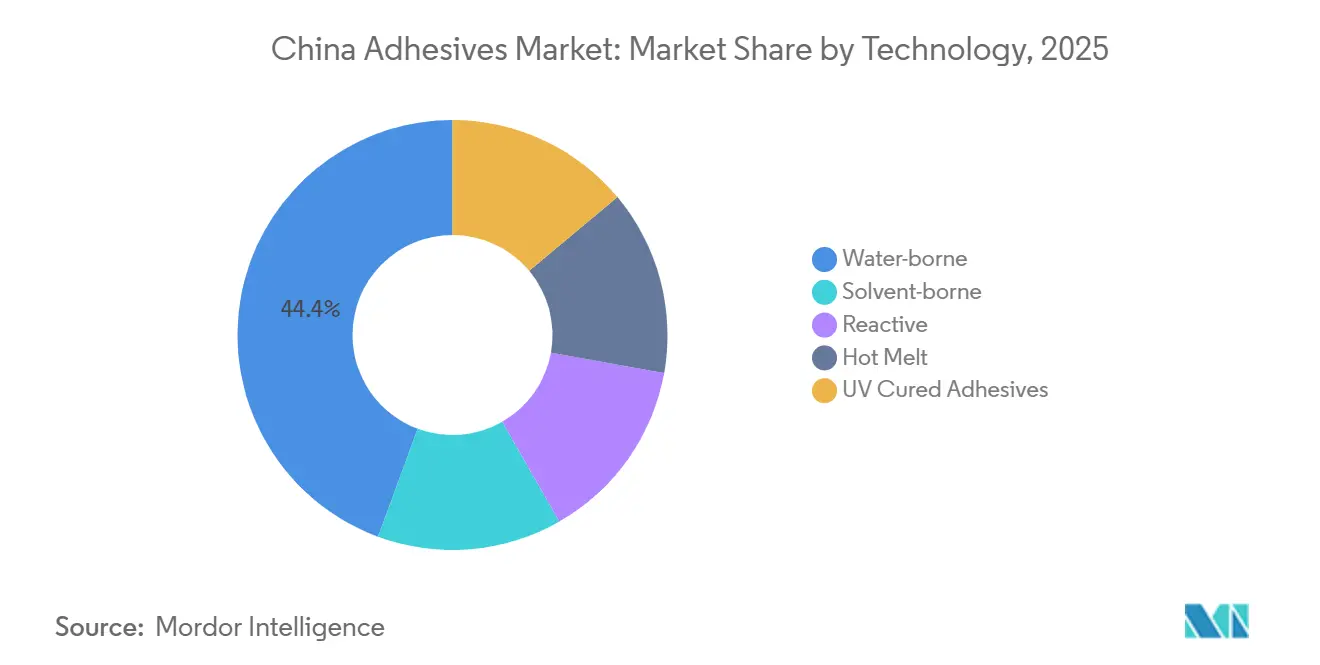

- 技術別では、水性が2025年の中国接着剤市場規模の44.36%を占め、一方で反応性は2031年にかけて6.81%の年平均成長率で拡大する見通しです。

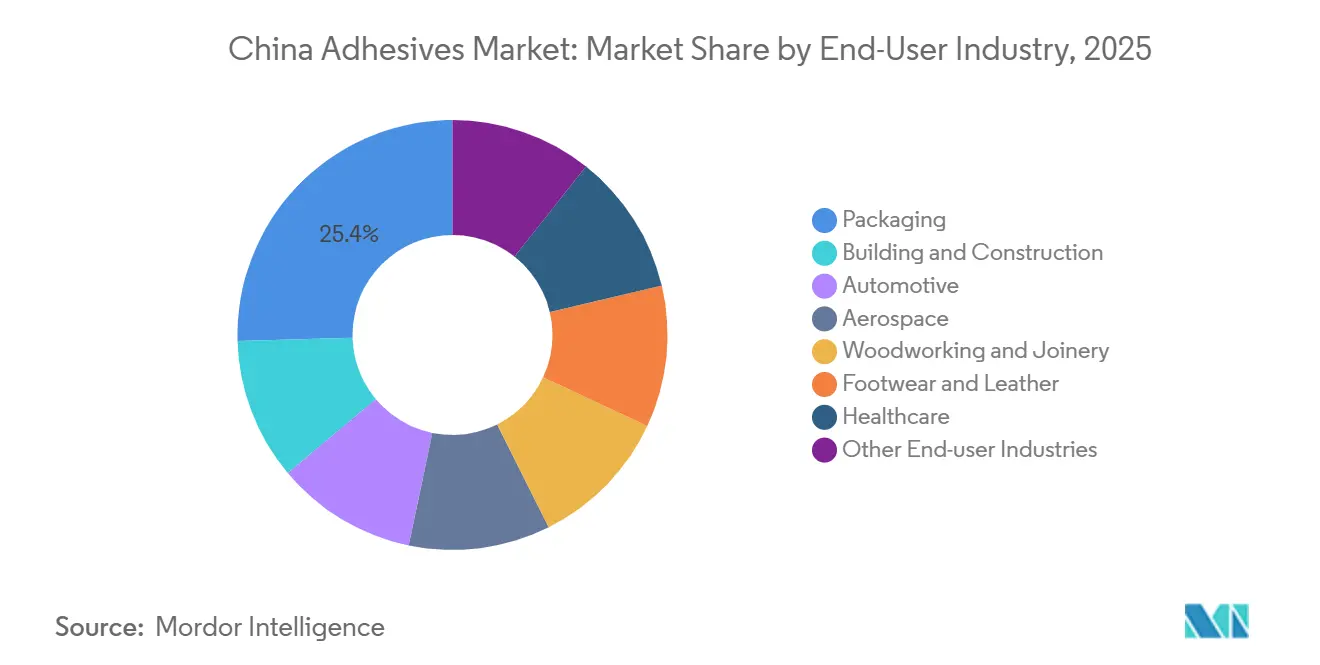

- エンドユーザー産業別では、包装が2025年に25.44%の収益シェアをリードし、一方で自動車は2031年にかけて6.92%の年平均成長率で前進すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国接着剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引主導の包装ブーム | +1.2% | 東部物流ハブ(上海、杭州、深セン)に集中した全国規模 | 短期(2年以内) |

| 電気自動車製造の急増 | +1.5% | 広東、江蘇、上海のバッテリークラスターで初期利益を伴う全国規模 | 中期(2〜4年) |

| インフラおよび都市化の推進 | +0.9% | 京津冀、長江デルタ、珠江デルタ、西部回廊都市 | 長期(4年以上) |

| 環境配慮型化学品への規制転換 | +1.0% | 全国規模、第1層都市(北京、上海、広州)でより厳格な執行 | 中期(2〜4年) |

| 自動化対応反応性接着剤に対するスマート工場の需要 | +0.8% | 東部製造ゾーン(江蘇、浙江)、南部輸出ハブ(広東) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引主導の包装ブーム

中国は2025年に1,225億個の小包を処理し、その規模により包装は中国接着剤市場内で最大のエンドユース(最終用途)シェアを占めることが確固たるものとなっています[1]中国郵便局、「2025年年間宅配便小包統計」、chinapost.gov.cn 。ラベル出力量は98億m²に増加し、RFID(無線自動識別)インレイの販売量は390億ユニットに達し、自動貼付機や温度変動に耐えられるアクリルエマルジョン感圧接着剤に対する強い需要を生み出しています。水性ホットメルトは、電子商取引企業がコーポレートサステナビリティ目標を満たすためにバイオコンテンツ義務を課しているため、優先されるようになっています。このブームは、コンバーターのマージンを圧迫するボリューム・リベートも招いており、サプライヤーに規模拡大または差別化を迫っています。その結果、イノベーションセンターはジャスト・イン・タイム物流に対応する低温・完全リサイクル可能な配合物に移行しています。

電気自動車製造の急増

新エネルギー車の出荷台数は2024年に1,200万台で締めくくられ、CATLだけでも2025年までに750GWhのセル容量を目標としており、いずれもUL94 V0適格の熱伝導性・難燃性接着剤の需要を押し上げています。ポリウレタン系は、アルミニウム筐体を接合しリチウムイオンバッテリーの熱プロファイルに対応するため重宝されており、2031年にかけての年平均成長率を6.74%に押し上げています。国内サプライヤーはバイオベースTPU(熱可塑性ポリウレタン)グレードを投入し、剥離強度を損なうことなくライフサイクルカーボンを約20%削減しました。欧州のCBAM(炭素国境調整メカニズム)関税が迫るなか、自動車メーカーは接着剤認定サイクルを18ヶ月未満に短縮しており、国内パイロットラインと完全なトレーサビリティを備えるベンダーに報いています。

インフラおよび都市化の推進

国務院は2026年までにグリーン建材に3,000億人民元の目標を設定しており、低VOC(揮発性有機化合物)シーラントおよび構造用グレージングコンパウンドへの需要を促進しています。プレファブ(プレハブ)化政策により新築建物の30%を工場製造とすることが求められており、接合作業を建設現場からパネル工場に移行させています。水性アクリルは周囲温度で硬化し、引火性やOSHA(米国労働安全衛生局)同等の危険性を回避できます。2024年に不動産投資が10%下落したものの、公共交通機関、高速鉄道、再生可能エネルギー設備がその一部を補っています。自動投与とオンラインQC(品質管理)を備えたサプライヤーは、パネルメーカーが複数年の調達契約を締結するにあたり優位性を得ます。

環境配慮型化学品への規制転換

GB 33372-2020により内装製品の許容VOC(揮発性有機化合物)が50g/Lに削減され、水性接着剤が2025年の中国接着剤市場の44.36%を占めるに至りました。上海と広州はさらに低い閾値を課しており、欧州および北米向けに出荷する履物クラスターにおける無溶剤ポリウレタンの採用を加速させています。GB 18580により木材接合における含有ホルムアルデヒドの上限が厳格化され、尿素ホルムアルデヒド系メーカーは再設計か撤退かの選択を迫られています。コンプライアンス費用(多くの場合、収益の5〜8%)は、大規模な償却基盤を持つ多国籍工場に有利に働きます。地元の有力企業はバイオ原料の拡大と地方補助金の獲得で対抗しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原料価格の変動性 | -0.7% | 全国規模、沿岸石油化学クラスター(湛江、寧波)に深刻な影響 | 短期(2年以内) |

| VOC(揮発性有機化合物)およびHAP(有害大気汚染物質)規制遵守コストの厳格化 | -0.5% | 全国規模、第1層都市および輸出指向ゾーンでより厳格な執行 | 中期(2〜4年) |

| プレファブ建設からメカニカルファスナーへのシフト | -0.3% | 京津冀、長江デルタ、珠江デルタのプレファブゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動性

2025年上半期のデータでは、トルエンジイソシアネートが1トンあたり12,131人民元と21.96%下落した一方、エポキシは7.56%上昇して1トンあたり13,790人民元となり、ポリウレタンおよびエポキシ配合業者にコストの乖離をもたらしました。万華化学とBASFによる新たなブチルアクリレートラインがアクリル価格を抑制しましたが、下流の不動産需要は低迷しました。垂直統合された大手はマージンを守りましたが、小規模コンバーターは15〜20%の変動を経験し、四半期ごとの価格リセットを引き起こしました。エポキシ輸出に対するアンチダンピング調査が国内供給をさらに圧迫し、一部のユーザーを仕様を満たすアクリルまたはポリウレタン代替品に向かわせました。

VOC(揮発性有機化合物)およびHAP(有害大気汚染物質)規制遵守コストの厳格化

GB 33372-2020の制限を満たすには、中堅工場が年間収益の5〜8%をスクラバー、モニタリング機器、配合試験に投資する必要があります。現地での禁止措置により、パネル工場は換気および溶剤回収設備を設置することを強いられ、設備投資が増加します。高層プレファブプロジェクトでは、耐震基準によりボルト締め鉄骨フレームが好まれるため、一部の構造用途では接着剤の使用量が毎年3〜5%減少します[2]住宅・農村建設省、「プレファブ建築基準法」、mohurd.gov.cn 。履物輸出業者はグリーン関税ペナルティを避けるために無溶剤システムに移行していますが、中小企業は習得曲線と回収遅延に直面しており、広範な採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:アクリルの優位性が包装と建設を支える

アクリルは2025年の中国接着剤市場シェアの31.28%を占め、バランスの取れたタック(粘着性)、耐UV性、および幅広い相溶性を反映しています。ポリウレタンの6.74%年平均成長率は、輸出審査を満たす電気自動車バッテリー接合と無溶剤履物ラインから生じています。地元企業はバイオベースTPU(熱可塑性ポリウレタン)とポリエステルポリオールを拡大し、ライフサイクル排出量を約5分の1削減しています。エポキシは航空宇宙とウィンドブレードに使用されていますが、アクリル変性バリアントの使用を加速させる原料コスト圧力に直面しています。シリコーンは太陽光発電モジュールで増加しており、中国は2024年に太陽光と風力の合計設備容量1,200GWを、6年前倒しで達成しました。

需要クラスターが重要です。沿岸のコンバーターは湛江と煙台のブチルアクリレートおよびHDI(ヘキサメチレンジイソシアネート)工場から恩恵を受け、入荷物流を短縮して合計を安定させています。内陸サイトはプレミアムを支払い、マルチ樹脂ポートフォリオでヘッジしています。規制の逆風により、フェノールホルムアルデヒドおよびスチレンブタジエンのニッチは配合を見直すか撤退するかを迫られています。アクリルが2031年までリードを維持できるかどうかは、ポリウレタンがコスト格差に対処する速度と、シリコーンおよびシアノアクリレートが高付加価値エレクトロニクスおよび医療機器に浸透する速度に依存します。

技術別:水性のリーダーシップが規制の勢いを反映

水性化学品は2025年の中国接着剤市場規模の44.36%を占め、これはVOC(揮発性有機化合物)上限と工場許認可の容易さによるものです。溶剤系ラインは、履物ハブが輸出状況を維持するために無排出ポリウレタンシステムを採用するにつれて減少しています。しかし、反応性技術はパフォーマンスの最前線であり、即時硬化がロボットラインとバッテリー工場のペースに対応するため、6.81%の年平均成長率を記録しています。ホットメルトはカートンシーリングと電子商取引ハンドルラップで盛んですが、可変データラベルに対応する感圧グレードからの圧力に直面しています。

ハイブリッド水性反応性設計は、2025年に上海に開設されたHenkelインスピレーションセンター(6,000万ユーロ)から生まれており、自動車内装向けに低VOC(揮発性有機化合物)と高速硬化を融合させています。UV(紫外線)硬化グレードはランプ設備コストのためニッチに留まっていますが、熱負荷ゼロでミニエレクトロニクスを獲得しています。見通し期間にわたって、技術ミックスは分散します:コスト重視の大量処理タスクは水性に留まり、高マージンの自動化対応セグメントは反応性またはUV(紫外線)システムを採用します。

エンドユーザー産業別:包装の規模が自動車の勢いと共存

包装は2025年の総量の25.44%を吸収し、1,225億個の小包がラベル、テープ、リサイクル可能シールを必要としました。包装に関連する中国接着剤市場規模はしたがって回復力を維持していますが、リベートがマージンを圧迫しています。自動車接合は、バッテリーパックが2W/m-K以上のギャップフィラーと難燃性構造ラインを必要とするため、6.92%の年平均成長率で成長しています。建設トレンドはグリーン材料割当に依存しており、2024年に不動産が低迷した一方で、公共インフラは安定した需要を供給し続けています。

広東と福建の履物ラインは無溶剤ポリウレタンに切り替え、原料コストは上昇したものの、EUの審査基準を満たしています。医療接合は、60歳以上の2億8,000万人という高齢化する人口に伴い加速しており、シアノアクリレート組織接着剤と低刺激性皮膚テープの需要を促進しています。航空宇宙はエポキシフィルム接着剤を現地化するCOMACプログラムを通じて量を獲得しています。最終用途全体を通じて、セグメントの勝者は硬化速度、サステナビリティ、およびコストをセクター固有の組み立てロジックと整合させる企業となるでしょう。

地理的分析

東部省—江蘇、浙江、上海—は、BASFの曹径樹脂ラインとHenkelの上海インスピレーションセンターに支えられた自動車、エレクトロニクス、包装クラスターを擁するため、中国接着剤市場需要の3分の1以上を担っています。長江デルタのプレファブ化目標は水性シーラントの消費を強化し、700台以上のデジタル印刷機が感圧ラベルを促進しています。南部ゾーン—広東と福建—は、2025年に稼働したBASFの湛江工場(年産40万トン)の地元ブチルアクリレートを活用し、履物とRFID(無線自動識別)インレイをリードしています。

西部回廊—重慶、成都、西安—は、3,000億人民元のグリーン建築指令に関連する高速鉄道と再生可能エネルギープロジェクトを通じてシェアを獲得しています。しかし、調達サイクルは長く、不動産の低迷が数字を抑えています。BTH(北京・天津・河北)地域は、より厳格な自治体基準により、エレベーター改修と低VOC(揮発性有機化合物)グレージングに注力しており、建設用シーラントのサプライヤーを支援しています。原料統合を欠く内陸配合業者は変動プレミアムを支払っており、沿岸石油化学パーク周辺への集積を促進しています。

江蘇と浙江の太陽光発電モジュール出力は、25年間の屋外耐久性を満たすために地元シリコーンラインを活用しています。マルチサイトの大手企業は南部と東部の両方に工場を展開することで物流と地方規制の違いをヘッジしていますが、調整の複雑さは増大しています。今後を見据えると、地域の政策インセンティブ—特にグリーンクレジットとカーボントレーディング周辺—が、2031年にかけての中国接着剤市場成長の分布を形作ることになるでしょう。

競争環境

中国接着剤市場は集中度が低い状態を示しています。グローバル大手—HenkelとSika—は、技術サービスの深さ、広範なポートフォリオ、垂直統合された原料を通じて、合計で約35〜40%を占めています。国内リーダー—Beijing Comens New Materials Co., Ltd.とHubei Huitian—はコモディティおよびクラスター対応のニッチを獲得しています。BASFは2025年に湛江で年産40万トンのブチルアクリレートを追加し、曹径の分散液設備容量を年産18,800トンに引き上げることで原料チェーンの管理を確保しました。万華化学はHDI(ヘキサメチレンジイソシアネート)を4万トンに倍増させ、2024年にバイオベースTPU(熱可塑性ポリウレタン)を発表し、電気自動車とサステナブル履物ラインに向けてポジショニングしました。

Henkelは2025年に6,000万ユーロのインスピレーションセンターを開設し、中国のOEM(相手先ブランド製造)企業とハイブリッド低VOC(揮発性有機化合物)化学品を共同開発しています。Hubei Huitianなどの中小企業は2024年に39億8,900万人民元の収益を記録し、シリコーン太陽光シーラントとポリウレタン建設ラインに特化した48製品を投入しました。現在、競争の焦点はUV(紫外線)硬化エレクトロニクスグレード、医療用組織接着剤、およびバッテリーリサイクル向けの剥離オンデマンドシステムに移行しています。規制オーバーヘッドが増大するにつれ、特許競争と現地化されたサプライチェーンが価格決定力を左右することになります。

中国接着剤産業リーダー

H.B. Fuller Company

Henkel AG & Co. KGaA

Hubei Huitian New Materials Co. Ltd

Sika AG

Beijing Comens New Materials Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:BASFが湛江にある年産40万トンのブチルアクリレートユニットで商業生産を開始しました。この動向は、接着剤市場で広く使用されているアクリルエマルジョンの安定した原料供給を確保するものです。

- 2025年5月:山東省臨沂市郯城県で山東省亜迪諾新材料有限公司が操業を開始しました。同社は中国の広東省正和接着材料有限公司(Guangdong Zhenghe Adhesive Materials Co., Ltd.)とドイツのADINOグループとの合弁企業であり、高性能ホットメルト接着剤における日中独協力の新たな段階を示しています。

中国接着剤市場レポートの範囲

接着剤とは、表面付着を通じて材料を接合する、接着剤やセメントなどの物質です。材料を結合させ、化学的または物理的相互作用によって分離に抵抗します。接着剤は機械的ファスナーと比較して、応力分散の向上や木材、金属、プラスチックなどの各種材料との相溶性など優れた利点を提供します。

中国接着剤市場は、樹脂、技術、エンドユーザー産業、および地域でセグメント化されています。樹脂別では、市場はアクリル、ポリウレタン、エポキシ、シアノアクリレート、VAE/EVA、シリコーン、その他の樹脂にセグメント化されています。技術別では、市場は水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤にセグメント化されています。エンドユーザー産業別では、市場は包装、建設・建築、自動車、航空宇宙、木工・建具、履物・皮革、医療、その他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で行われています。

| アクリル |

| ポリウレタン |

| エポキシ |

| シアノアクリレート |

| VAE/EVA |

| シリコーン |

| その他の樹脂 |

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化型接着剤 |

| 包装 |

| 建設・建築 |

| 自動車 |

| 航空宇宙 |

| 木工・建具 |

| 履物・皮革 |

| 医療 |

| その他のエンドユーザー産業 |

| 樹脂別 | アクリル |

| ポリウレタン | |

| エポキシ | |

| シアノアクリレート | |

| VAE/EVA | |

| シリコーン | |

| その他の樹脂 | |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化型接着剤 | |

| エンドユーザー産業別 | 包装 |

| 建設・建築 | |

| 自動車 | |

| 航空宇宙 | |

| 木工・建具 | |

| 履物・皮革 | |

| 医療 | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建設・建築、包装、自動車、航空宇宙、木工・建具、履物・皮革、医療、その他が接着剤市場におけるエンドユーザー産業のセグメントとして考慮されています。

- 製品 - 調査対象市場においてすべての接着剤製品が考慮されています。

- 樹脂 - 本調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査の目的上、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーを基盤とした100%固形の配合物です。常温では固体であり、軟化点以上に加熱されると活性化され、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発することはありません。その代わりに、これらの揮発性成分は化学的に接着剤に取り込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)などの熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく、希釈剤として水が配合されています。 |

| UV硬化型接着剤 | UV(紫外線)硬化型接着剤は、紫外線やその他の放射線源を使用して加熱することなく硬化を誘発し、永続的な接着を生み出します。UV接着剤では、モノマーとオリゴマーの集合体がUV(紫外線)または可視光線によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤は放射線硬化または放射線硬化型接着剤と呼ばれることが多いです。 |

| 耐熱性接着剤 | 耐熱性接着剤とは、高温下でも劣化しないものを指します。高温による分解への耐性は、複雑な状況の一つの側面です。温度が上昇すると、接着剤は液化する可能性があります。膨張・収縮係数の差による応力に耐えられることが、追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を、企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で生産するオフショアリングの反対の概念です。 |

| オレオケミカル(油脂化学品) | オレオケミカルとは、生物由来の油脂から製造される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は、油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗り木材などの多孔性を持たない材料がこれにあたります。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性が否定されます。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解性が限られ、蒸気圧が高い化合物はVOC(揮発性有機化合物)として知られています。多くのVOCは人工化学物質であり、塗料、医薬品、冷媒の製造に使用・生産されています。 |

| 乳化重合 | 乳化重合とは、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学連鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年全国包装目標 | 2018年にオーストラリア環境省は以下の2025年全国包装目標を設定しました:2025年までに包装の100%を再利用可能、リサイクル可能、またはコンポスト可能にすること、2025年までにプラスチック包装の70%をリサイクルまたはコンポストすること、2025年までに包装に平均50%のリサイクルコンテンツを含めること、問題のある不必要な一回使用プラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側諸国の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、ロシアへの複数のハイテク製品の流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」計画を開始し、その実施を監督するための特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400g/m²以下の、未加工、未印刷、または未変換の紙シート、ロール、または板紙です。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を妨げたり遮断したりする材料です。断熱材の種類には、グラスウール、岩石・スラグウール、セルロース、天然繊維などの厚い繊維のほか、硬質発泡ボードや薄いホイルも含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に顕著です。急激な温度変化(高温から低温へ、またはその逆)が発生したときに突然起こります。熱伝導率が低く、構造的完全性が不十分な材料に多く発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)が、デスクリサーチおよび文献レビュー、ならびに一次専門家の意見に基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングを通じてさらに確認されます(必要に応じて)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場実績と照合してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの見解が検証されます。回答者は、調査対象市場の全体像を把握するため、各レベルおよび各機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム