インド遠隔医療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

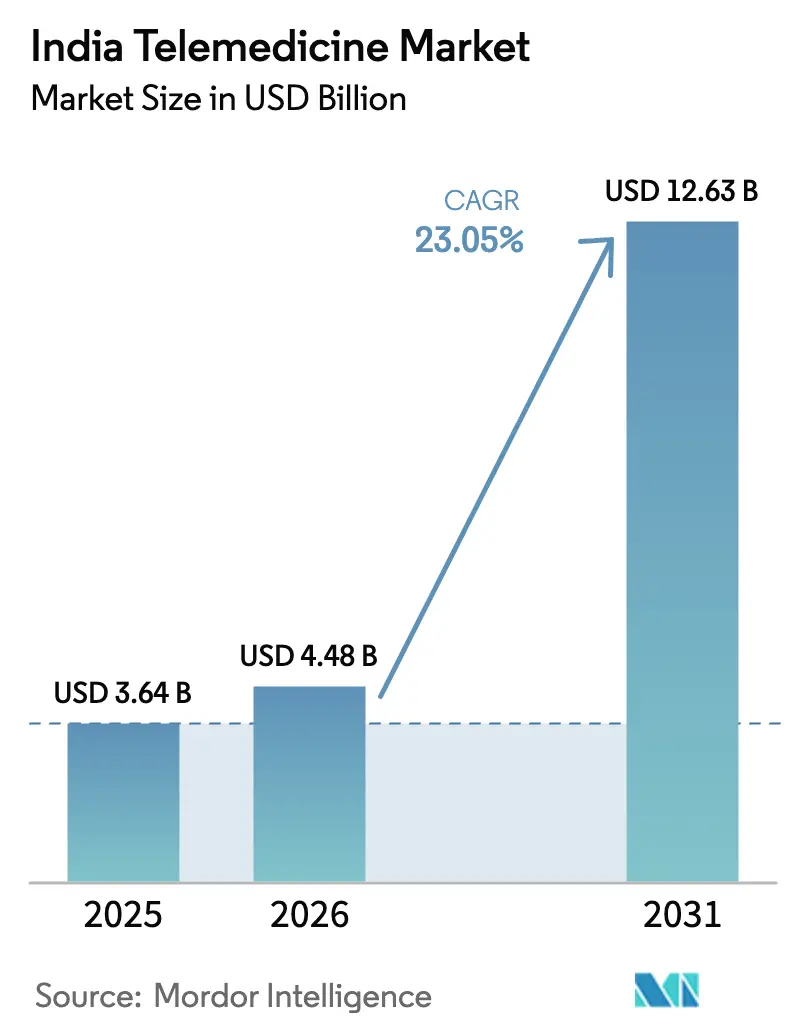

| 基準年の市場規模 (2025) | 3.64 十億米ドル |

| 市場規模 (2026) | 4.48 十億米ドル |

| 市場規模 (2031) | 12.63 十億米ドル |

| 成長率 (2026 - 2031) | 23.05% CAGR |

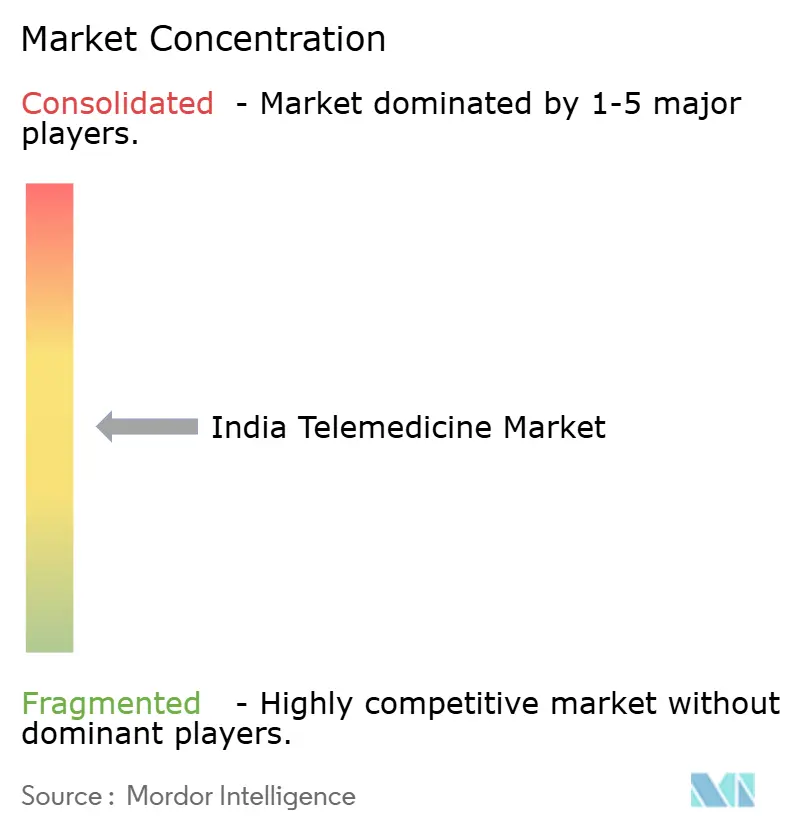

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド遠隔医療市場分析

インドの遠隔医療市場規模は、2025年の36億4,000万USDから2026年には44億8,000万USDに成長し、2026年から2031年にかけて年平均成長率(CAGR)23.05%で2031年までに126億3,000万USDに達すると予測されています。ブロードバンドへの公共部門の強力な投資、アーユシュマン・バーラト・デジタル・ミッションによる6億5,000万件の健康ID、およびeSanjeevaniプラットフォームの3億4,000万件の診療実績は、遠隔医療がパンデミックの一時的な対応策ではなく、国家医療提供体制の構造的な構成要素となっていることを示しています。[1]報道情報局、「アーユシュマン・バーラト・デジタル・ミッション最新情報」、pib.gov.in 5Gの普及拡大、クラウドインフラ、および人工知能ツールが医療の技術的範囲を拡大する一方、慢性疾患の有病率と高齢化人口の増加が対象患者層を広げています。民間病院は既存のブランドを活用して仮想サービスを拡大し、Mヘルスアプリが消費者エンゲージメントを深め、クラウド展開が中小規模プロバイダーの資本障壁を低減しています。同時に、デジタル個人データ保護法に基づくペナルティ、医療法的な曖昧さ、および臨床医の燃え尽き症候群が成長見通しを抑制しています。全体として、インドの遠隔医療市場は、力強いトップライン成長と、単発の診療から統合されたデータ豊富なケアパスウェイへの移行の両方を示しています。

主要レポートの要点

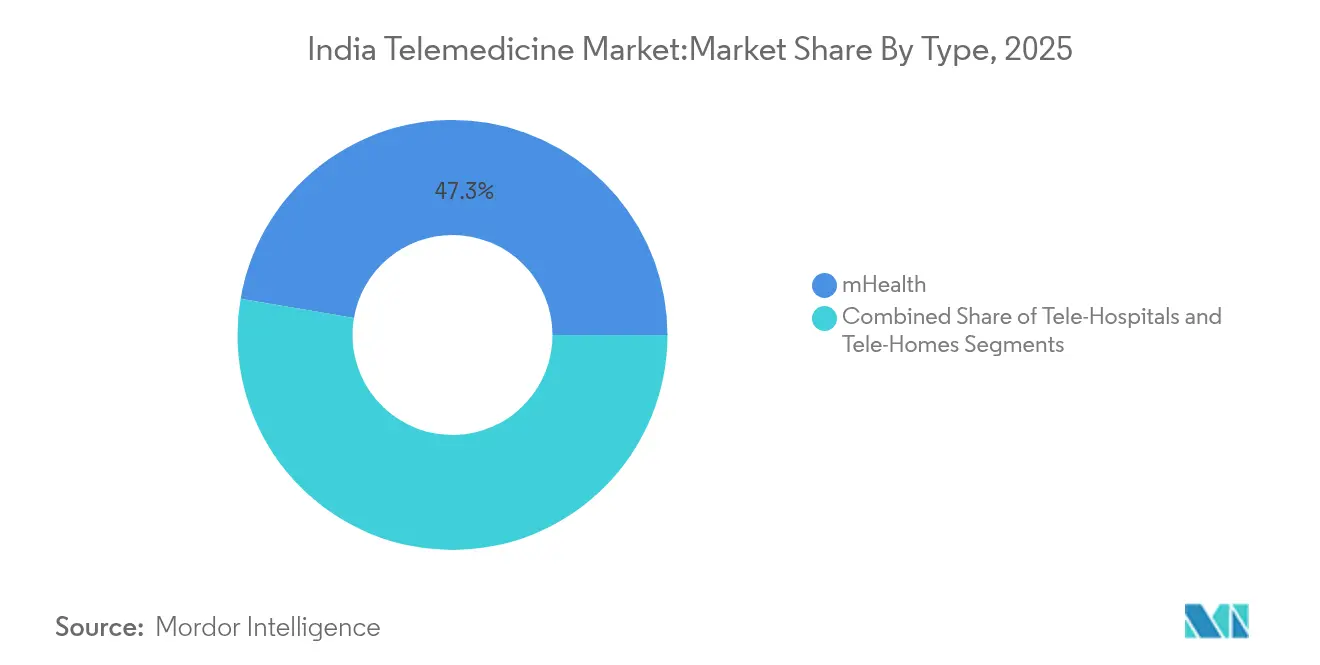

- タイプ別では、Mヘルスが2025年に47.30%の収益シェアでトップとなり、遠隔在宅セグメントは2031年にかけてCAGR 24.25%で拡大すると予測されています。

- コンポーネント別では、サービスが2025年にインド遠隔医療市場シェアの67.55%を占め、製品はサービスを下回るものの、2031年にかけてCAGR 21.65%を記録する見込みです。

- 提供モード別では、クラウドプラットフォームが2025年のインド遠隔医療市場規模の72.85%を占め、2031年にかけて19.95%で成長しています。

- エンドユーザー別では、民間病院およびクリニックが2025年の需要の55.05%を獲得し、在宅ケアユーザーは2031年にかけてCAGR 23.12%を示しています。

- 用途別では、慢性疾患管理が2025年の収益の47.70%を占め、メンタルヘルスのユースケースは2031年にかけてCAGR 25.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド遠隔医療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンおよび4G/5G普及の拡大 | +4.20% | 全国規模、第2・第3層都市での加速的な成長 | 中期(2〜4年) |

| アーユシュマン・バーラト・デジタル・ミッションの展開 | +3.80% | 全国規模、農村部への集中的な影響 | 長期(4年以上) |

| 慢性疾患負担の増大と高齢化人口 | +5.10% | 全国規模、都市部大都市圏での有病率が高い | 長期(4年以上) |

| 新型コロナウイルス感染症後の第2・第3層都市での普及急増 | +3.20% | 第2・第3層都市、農村部への波及 | 短期(2年以内) |

| 州保険制度へのeSanjeevani統合 | +2.90% | 州固有、先進的な州での早期成果 | 中期(2〜4年) |

| 技術革新と遠隔患者モニタリングへの需要増大 | +4.60% | 全国規模、都市部中心でのプレミアム普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよび4G/5G普及の拡大

より高速なモバイルネットワークが現在、国民の84%をカバーしており、5G加入者数は2030年までに10億件に達すると予測されており、ビデオ診療やAI支援診断における従来の帯域幅のボトルネックが解消されています。[2]通信省、「5Gカバレッジ統計」、dot.gov.in 低価格スマートフォンにより、中小都市の患者がクラウドホスト型プラットフォームにアクセスできるようになり、5Gインテリジェント・ビレッジ・プログラムは10か村でライブ遠隔モニタリングを試験導入し、農村での実現可能性を実証しています。プロバイダーにとっては、ほぼ遍在する接続性がウェアラブルからの継続的なデータストリームを支え、エピソード的なケアではなく予防的なケアを可能にしています。製薬会社はすでに服薬アドヒアランスアプリを医薬品とともに提供しており、通信リーチが臨床エンゲージメントに転換される様子を示しています。インドの遠隔医療市場は、国家的な医療ニーズの規模に見合った技術基盤を獲得しています。

アーユシュマン・バーラト・デジタル・ミッションの展開

このミッションは6億5,000万件のABHA IDを発行し、3億件の健康記録を連携させ、患者の同意のもとで認可されたプラットフォームが縦断的データを取得できる相互運用可能な基盤を確立しています。[3] 保険制度との連携がネットワーク効果を増幅させ、IITカーンプルとのAI研究提携は予測サービスへの転換を示しています。臨床医にとっては、統合された記録がトリアージ時間を短縮し、検査の重複を低減します。起業家にとっては、標準化されたAPIが製品開発を簡素化します。これらの要因により、インドの遠隔医療市場は場当たり的なビデオ通話から統合された疾患管理エコシステムへと発展しています。

慢性疾患負担の増大と高齢化人口

糖尿病患者数は2045年までに7,700万人から1億3,400万人に増加すると予測されており、非感染性疾患が全国の死亡原因の60%を占めています。[3]世界保健機関、「非感染性疾患国別プロファイル」、who.int 高齢者における多疾患併存の有病率はすでに43.2%に達しており、バイタルサインと服薬アドヒアランスを追跡する遠隔モニタリング機器への持続的な需要を生み出しています。精神疾患は5,600万人に影響を与えており、国家遠隔精神保健プログラムへのINR 90クロール(1,000万USD)の予算配分は、デジタル療法の価値に対する政策的認識を示しています。慢性疾患はしばしばライフスタイルコーチングを必要とするため、栄養・行動インサイトをバーチャル診療と組み合わせた遠隔プラットフォームが競争上の優位性を獲得しています。

州保険制度へのeSanjeevani統合

アーユシュマン・バーラト PM-JAYのカード保有者数は3億5,400万人に達しており、国家健康請求交換所は50の保険会社にわたる償還の合理化を目指しています。カルナータカ州などの州では、公的保険の下で高血圧に対するビデオ診療の償還が行われており、他の疾患領域への先例を作っています。標準化されたコーディングにより請求拒否率が低下し、プロバイダーのキャッシュフローが改善されます。自己負担費用が減少するにつれて価格感応度が低下し、大都市圏のエリート層を超えた支払いユーザー層が拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不確実な償還および医療法的明確性 | -2.80% | 全国規模、民間部門への影響が大きい | 中期(2〜4年) |

| 農村人口のデジタルリテラシーの低さ | -1.90% | 農村部、遠隔地域への集中的な影響 | 長期(4年以上) |

| スタートアップ向けデータローカライゼーション遵守コスト | -1.50% | 全国規模、スタートアップへの不均衡な影響 | 短期(2年以内) |

| 「常時接続」仮想業務による医師の燃え尽き症候群 | -1.20% | 都市部中心、専門家ネットワークへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不確実な償還および医療法的明確性

国家健康請求交換所は統一されたプロセスを約束しているものの、予防的診療やAI支援診断の償還コードはいまだ未成熟であり、プロバイダーの収益化を遅らせています。遠隔医療ガイドラインは同意と処方規則を明確にしていますが、インターネット接続が不安定な状況での誤診に対する責任は未解決のままです。民間保険会社はフォローアップのビデオ診療をカバーすることに消極的であり、患者の混乱を招いています。政策が収束するまでは、投資の流れがスタートアップよりも既存の病院ネットワークを優先し、全体的なダイナミズムを制限する可能性があります。

農村人口のデジタルリテラシーの低さ

国民の70%が農村部に居住していますが、多くの人々はアプリの操作やプライバシー設定に自信を持っていません。研究によると、遠隔医療アプリの効果的な利用にはデジタルリテラシーと健康リテラシーの両方が必要であり、指導がなければ患者がアドバイスを誤解する可能性があります。政府が資金提供するバーシニー言語モデルとチャットボットチュートリアルはギャップを縮小することを目指していますが、22の公用語にわたって文化的に適切なコンテンツを拡大することは複雑です。したがって、インドの遠隔医療市場は技術と地域のファシリテーターを組み合わせる必要があり、サービスコストと実行リスクが増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:Mヘルスの優位性が消費者エンゲージメントを牽引

Mヘルスは2025年のインド遠隔医療市場において47.30%を占め、スマートフォンの急速な普及とセルフサービス型健康アプリへの消費者の嗜好を反映しています。遠隔在宅は規模は小さいものの、高齢者ケア向けの在宅モニタリング機器を家族が採用するにつれてCAGR 24.25%という急速な成長を記録しています。遠隔病院は、複雑な画像診断やセカンドオピニオンのために機関の帯域幅を活用したプロバイダー間の診療に注力しています。AIによる診断とモバイルプラットフォームの融合により、チャットやビデオを超えてバイタルサインの感知、服薬リマインダー、ライフスタイルコーチングを含むサービス範囲が拡大しています。アプリ内に成果追跡を組み込んだプロバイダーはユーザーをより長く維持し、検査や薬局配送のクロスセルを実現しています。慢性疾患の有病率の上昇により疾患特異的アプリへの持続的なトラフィックが確保され、ゲーミフィケーションと地方語インターフェースが日常的なエンゲージメントを深めています。

予測期間の後半においても、Mヘルスはタイプセグメントの中で最大のインド遠隔医療市場規模を維持すると予想されており、遠隔在宅は看護師訪問とクラウドダッシュボードを組み合わせたハイブリッドモデルを通じてその差を縮めています。高齢者の遠隔ケアに対する政策的インセンティブが遠隔在宅の収益をさらに押し上げるでしょう。遠隔病院の成長は専門医の可用性と償還の同等性に左右されますが、デジタル紹介ネットワークが漸進的な成長をもたらします。アーユシュマン・バーラトの下での相互運用性基準により、これらのモード間でデータの流動性が確保され、孤立したポイントソリューションではなく統合されたケアパスウェイが促進されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスのイノベーションがハードウェアのコモディティ化を上回る

サービスは2025年の収益の67.55%を占め、プロバイダーが臨床的専門知識、分析、およびケアコーディネーションを収益化するにつれて2031年まで製品を上回る成長を続けます。糖尿病コーチング、メンタルヘルス療法、および術後モニタリングのサブスクリプションモデルは、取引手数料から継続的収益への移行を示しています。キオスクからウェアラブルまでのハードウェアはグローバルサプライヤーの参入により利益率の圧力に直面していますが、データ収集のための必要なイネーブラーであり続けています。ソフトウェアプラットフォームはオンボーディングとスケジューリングをコモディティ化しており、差別化は現在、独自の臨床プロトコルと専門家ネットワークにあります。

インド遠隔医療市場のサービス規模は、保険会社や雇用主が測定可能な成果を示すデジタルプログラムの償還を増やすにつれて着実に拡大すると予測されています。遠隔精神科、遠隔放射線科、およびAI対応トリアージは高成長のニッチ市場を提供しています。製品ベンダーはデバイスをサブスクリプションサービスとバンドルすることで対応し、コンポーネントの境界を曖昧にしています。この期間を通じて、病院や製薬会社との深いドメインパートナーシップを確保したサービスプロバイダーがシェアを統合し、ハードウェア専業プレーヤーは関連性を維持するために分析へと上流に移行する可能性があります。

提供モード別:クラウドインフラがスケーラブルな医療を実現

クラウド展開は2025年のインド遠隔医療市場の72.85%を占め、国家規模のデータセットを管理するための弾力的なコンピューティングとストレージの必要性を示しています。パブリッククラウドのコンプライアンスフレームワークが健康データをカバーするようになり、病院のCIOの懸念が緩和されています。スタートアップはスピードと資本効率のためにクラウドを好む一方、一部の大規模公立病院は主権上の義務からセンシティブなアーカイブをオンプレミスで保持しています。識別子をローカルに保存しながら分析をクラウドで実行するハイブリッドアーキテクチャが普及しています。

ABHA IDが普及するにつれて、健康交換所へのクエリ負荷が急増し、自動スケーリングするクラウドネイティブのマイクロサービスが有利になります。画像診断や言語翻訳のためのAI推論ワークロードも、オンプレミスではほとんど手が届かないGPUクラスターを必要とします。その結果、クラウド提供に関連するインド遠隔医療市場規模はリードを拡大しますが、レイテンシに敏感なタスクでは安全なエッジデバイスが中央サーバーを補完します。事前認定されたコンプライアンスツールキットを提供するベンダーは、イノベーターの参入障壁を低下させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアの台頭の中での民間部門のリーダーシップ

民間病院およびクリニックは2025年の収益の55.05%を生み出し、ブランドの信頼と多専門科の診療体制を活用してバーチャルフォローアップのクロスセルを行っています。公的施設は主に農村の医療センターへのリーチを拡大するために遠隔医療を活用していますが、予算の制約がデジタル支出を制限しています。人口動態の変化に後押しされた在宅ケアユーザーは、最速のCAGR 23.12%を示しています。家族は移動コストと感染リスクの低減を評価し、ウェアラブル連携ダッシュボードが医師に継続的な可視性を提供しています。

大都市圏では、保険会社が退院後のビデオ診療をバンドルするようになり、在宅ケアの普及が加速しています。第2層都市では、バーチャルな糖尿病・循環器プログラムへの需要が高まっています。民間プロバイダーが保有するインド遠隔医療市場シェアは、在宅ケアプラットフォームがパーソナライズされたプランでロイヤルティを獲得するにつれて徐々に低下するでしょう。しかし、相乗効果も存在します。多くの病院が継続的なケアの収益を確保するために在宅ケアのスタートアップに投資またはパートナーシップを結んでいます。

用途別:慢性ケアの基盤がメンタルヘルスの拡大を支援

慢性疾患管理は2025年の収益の47.70%を占め、早期介入によって入院コストを削減する糖尿病、高血圧、およびCOPDプログラムが中心となっています。メンタルヘルスのユースケースは、社会的スティグマが薄れ、テレMANASヘルプラインがスケーラビリティを証明するにつれて、最高のCAGR 25.55%を記録しています。

急性期ケアのフォローアップは外科的回復に不可欠ですが、より小さなシェアを構成しています。慢性疾患の身体的・精神的側面を治療する統合プラットフォームは優れた維持率を記録しています。AIチャットボットが日常的なクエリをトリアージし、精神科医が複雑なケースに集中できるようにしています。インドの遠隔医療市場のメンタルヘルスに関連する規模は、償還コードが成熟するにつれて急速に拡大するでしょう。一方、慢性ケアにおける会員一人当たり月額モデルは、文書化された節約効果により保険会社の支持を得ています。

地理的分析

インドの都市部大都市圏は、密集した民間病院ネットワークと高い可処分所得に後押しされ、2024年の支出の大部分を占めました。ムンバイやベンガルールなどの都市では、スマートフォンユーザーの50%以上がビデオ診療を利用しており、企業の雇用主がデジタルプライマリケアパッケージへの補助を増やしています。これらのハブにおけるネットワーク効果がイノベーションサイクルを加速させ、全国に波及するサービス品質への期待を高めています。

第2層・第3層都市は次の成長エンジンとなる準備が整っています。人口流入、専門医の不足、および4G・5Gカバレッジの改善が、遠隔循環器科、皮膚科、およびメンタルヘルスサービスにとって肥沃な条件を生み出しています。地方語インターフェースと柔軟な支払いプランを採用したプロバイダーはすでに前年比で診療件数を倍増させています。多くの事業者にとって、これらの中規模都市は大都市圏よりも低い顧客獲得コストをもたらし、インドの遠隔医療市場のユニットエコノミクスを向上させています。

国民の70%が居住する農村地域は、課題と機会の両方を示しています。政府の農村光ファイバープログラムと5Gパイロットがインフラのギャップを縮小していますが、デジタルリテラシー研修は依然として不可欠です。コミュニティ保健ワーカーがビデオ通話を仲介することが多く、純粋なセルフサービスではなくブレンドモデルであることを示しています。成功したパイロットは移動時間の短縮と疾患の早期発見を示しています。予測期間を通じて、農村部での普及は変革的な公衆衛生上の成果をもたらし、ユニバーサル・ヘルス・カバレッジの目標における遠隔医療の役割を確固たるものにする可能性があります。

競合ランドスケープ

競争は中程度であり、病院チェーン、テクノロジースタートアップ、および保険会社が支援するプラットフォームがシェアを争っています。Apollo Hospitalsなどの既存の病院は、確立された臨床医の名簿と薬局のサプライチェーンを活用してオムニチャネルエンゲージメントを推進しています。Microsoftとのパートナーシップによるアシスタント型AIコパイロットの構築は、参入障壁を高めるデータ駆動型ワークフローへの移行を示しています。一方、純粋なプレイプラットフォームはベンチャーキャピタルを引き付けて急速にスケールアップしていますが、増大するコンプライアンスコストに対処しなければなりません。

垂直統合は明確なトレンドです。Tata 1mgは遠隔診療、電子薬局、および診断をバンドルし、クローズドループのユーザージャーニーを目指しています。保険会社AckoによるOneCareの買収は、請求比率を下げるための積極的な疾患管理への支払者の関心を示しています。Medi Assistなどの従来のサードパーティ管理会社は合併を通じて拡大し、遠隔医療の請求を迅速に処理するインフラを構築しています。

国際的なコラボレーションが技術的な深みを加えています。TeleMedCのAI眼科スクリーニング契約とMerago-Porteaの在宅ケアアライアンスは、高度なアルゴリズムと運用上のノウハウをもたらしています。資本要件が増大するにつれて統合が進む可能性があり、統合されたサービスと強固なコンプライアンスフレームワークを持つ大規模プレーヤーがより高い利益率を獲得するでしょう。それにもかかわらず、アーユシュマン・バーラトの下でのエコシステムの開放性が専門アプリのニッチを広げ、インドの遠隔医療市場内での継続的なイノベーションを確保しています。

インド遠隔医療業界リーダー

Apollo Hospitals Enterprise Limited(AHEL)

Koninklijke Philips N.V.

Lybrate, Inc.

Practo

Prognosys

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:TeleMedCはAND Healthcare Solutionsと提携し、AIによる眼疾患スクリーニングを展開しました。これは10年間で10億眼を評価することを目指しています。

- 2025年2月:Tata DigitalはTata 1mgの統合プラットフォームを拡大するために3億USDの調達を求めました。

- 2025年1月:Apollo HospitalsとMicrosoftは「未来の病院」ビジョンの下、4つのAI医療コパイロットを発表しました。

- 2024年12月:Pristyn Careは外科的ケアの拡大のために1億USDの調達に向けた交渉に入りました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本研究では、インドの遠隔医療市場を、リアルタイムまたは非同期の臨床インタラクションを可能にするデジタルプラットフォーム、遠隔モニタリング機器、および国内のどこにいる患者とも認可された医師を結ぶMヘルスアプリによって生み出される価値として定義しています。収益は、プラットフォーム運営者の本社所在地に関わらず、有料の医療サービスがインドで提供・記録された場合にのみ計上されます。

調査範囲の除外:予防的ウェルネスアプリ、臨床医が関与しないオンライン薬局、および国際的な越境診療は本調査範囲外とします。

セグメンテーション概要

- タイプ別

- 遠隔病院

- 遠隔在宅

- Mヘルス

- コンポーネント別

- 製品

- ハードウェア

- ソフトウェア

- その他

- サービス

- 遠隔診療

- 遠隔病理

- 遠隔放射線

- 遠隔精神科

- その他のサービス

- 製品

- 提供モード別

- クラウドベース

- オンプレミス

- エンドユーザー別

- 公立病院

- 民間病院およびクリニック

- 在宅ケアユーザー

- 用途別

- 慢性疾患管理

- 急性期ケアおよびフォローアップ

- メンタルヘルス

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北部、南部、および第2層都市にわたる三次病院の臨床医、スタートアップ創業者、州の遠隔医療担当官、および保険会社の幹部にインタビューを行いました。これらの議論により、患者構成の前提、価格の分散、および今後5年間のAI対応遠隔モニタリングの普及見込みが検証されました。

デスクリサーチ

国家保健局のABDMダッシュボード、保健省のeSanjeevaniデータリリース、電気通信規制局のモバイルブロードバンドレポート、インド準備銀行のデジタル決済統計などの法定資料から始め、利用量、普及率、および平均チケット価値を固定しました。PubMedに掲載された学術誌、査読済みのインドの遠隔医療成果研究、および業界団体のホワイトペーパー(例:FICCI、NATHEALTH)が疾患有病率のインプットと償還の細部を精緻化しました。当チームがアクセスした有料データベース(プラットフォームの財務情報のためのD&B Hooversや取引フローのためのDow Jones Factiva)は、企業レベルの数量をマクロ合計と整合させるのに役立ちました。このリストは例示的なものであり、多くの追加文書がデスクリサーチに情報を提供しました。

市場規模の算定と予測

eSanjeevani、民間アプリ、および病院の仮想外来診療件数を有料診療プールに変換するトップダウン構築を使用し、加重平均診療価格を適用した後、遠隔患者モニタリングキットの出荷数、慢性疾患フォローアップ比率、およびスマートフォン普及率の成長を重ね合わせて付随収益を把握しました。サプライヤーの積み上げとサンプリングされた平均販売価格×数量チェックが、合計が確定される前のボトムアップの妥当性確認として機能しました。診療件数をインターネット加入者数、60歳以上の人口、および非感染性疾患の発生率と結びつける多変量回帰が2025年〜2030年の予測を支えており、シナリオ分析が規制または償還のショックに対して調整を行います。ボトムアップインプットのギャップは、医師調査中に合意された較正済みプロキシによって補完されます。

データ検証と更新サイクル

アウトプットは過去の成長回廊と外部の医療支出比率に対する異常値チェックを通過します。シニアレビュアーが5%を超える差異を調整した後に承認します。データセットは毎年更新され、政策や資金調達の変更が利用パターンを大幅に変える場合には暫定的な調整が行われます。

Mordorのインド遠隔医療市場ベースラインが確固たる理由

公表されている推計は、各社が異なるサービスミックス、価格体系、および更新頻度を選択するため、しばしば異なります。

主要なギャップ要因には、非臨床的ウェルネスサービスが臨床的遠隔診療と統合されているかどうか、ハードウェア販売の取り扱い、および為替レートとプラットフォーム開示の更新頻度が含まれます。

Mordorのモデルは、有料臨床遠隔医療のみのベースケース2025年市場を報告し、検証済みの国内価格ポイントを使用し、毎年更新されるため、インフレ、プラットフォームの解約、および政策変更が最新の状態に保たれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 36億4,000万USD(2025年) | ||

| 50億5,000万USD(2024年) | 地域コンサルタントA | 遠隔医療ハードウェアと予防的ウェルネスアプリを臨床サービスとバンドルしている |

| 42億9,000万USD(2025年) | グローバルコンサルタントB | 越境診療を計上し、インド固有の調整なしに統一されたアジアの平均販売価格を適用している |

| 15億4,000万USD(2024年) | 業界団体C | 公共部門プラットフォームのみに対象を限定し、民間病院およびMヘルスの収益を除外している |

この比較は、サービス範囲が広がると数値が上昇し、対象範囲が狭まると数値が低下することを示しています。 明確に臨床的な範囲を選択し、インプットを三角測量し、毎年更新することで、Mordor Intelligenceは意思決定者が透明な変数と再現可能なステップに遡ることができる均衡のとれたベースラインを提供しています。

レポートで回答される主要な質問

インドの遠隔医療市場の現在の価値はいくらですか?

インドの遠隔医療市場は2026年に44億8,000万USDに達しており、2031年までに126億3,000万USDに達する軌道にあります。

インドの遠隔医療市場シェアで最も高いセグメントはどれですか?

Mヘルスアプリケーションが2025年に47.30%のシェアで市場をリードしました。

メンタルヘルスアプリケーションセグメントはどのくらいの速さで成長していますか?

メンタルヘルスのユースケースは2031年にかけてCAGR 25.55%で拡大すると予測されています。

なぜクラウド展開はインドの遠隔医療にとって重要なのですか?

クラウドプラットフォームはすでに収益の72.85%を占めており、国家レベルのデータセットに対して弾力的なコンピューティング、コンプライアンス機能、およびスケーラビリティを提供しているためです。

遠隔医療スタートアップに最も影響を与える規制要因は何ですか?

デジタル個人データ保護法に基づくデータローカライゼーションの義務は、最大INR 250クロールの罰金を含む多大なコンプライアンスコストを課しています。

第2層・第3層都市は将来の成長をどのように形成していますか?

これらの中規模都市は専門医の密度が低く、デジタル普及が進んでいるため、遠隔診療の急速な普及を促進しており、2030年以前に主要な成長エンジンになると予想されています。

最終更新日: