脊髄刺激装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

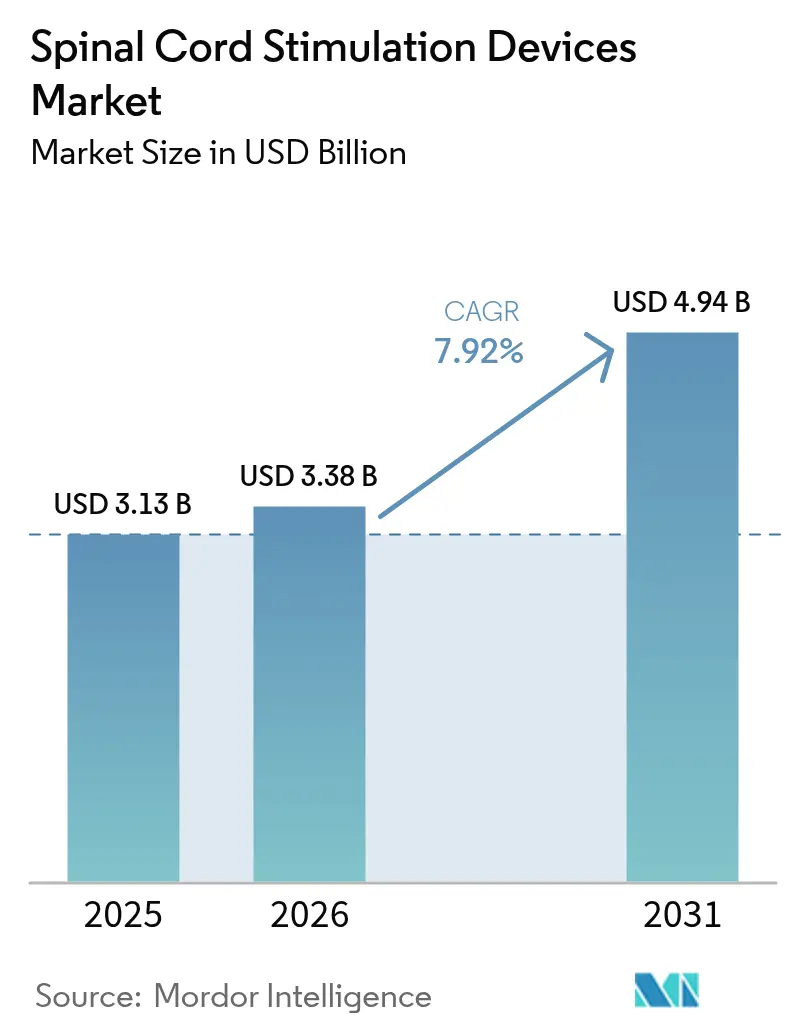

| 市場規模 (2026) | 3.38 十億米ドル |

| 市場規模 (2031) | 4.94 十億米ドル |

| 成長率 (2026 - 2031) | 7.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脊髄刺激装置市場分析

2026年の脊髄刺激装置市場規模はUSD 38億ドルと推定され、2025年の31億3,000万ドルから成長し、2031年には49億4,000万ドルに達すると予測されており、2026年〜2031年にかけて7.92%のCAGRで成長します。医師が固定出力インプラントからAI対応クローズドループシステムへと移行するにつれて普及が加速しており、これにより過剰刺激が軽減され、再手術リスクが低減されます。10kHz高周波およびバースト波形に関するエビデンスの蓄積に加え、糖尿病性神経障害および非手術的腰背部痛に対する有利な償還が長期需要を支えています。[1]医療機器・放射線保健センタースタッフ、「Spectra WaveWriter、WaveWriter Alpha、WaveWriter Alpha Prime脊髄刺激システム」、米国食品医薬品局、fda.gov 病院は依然として主要なインプラント実施施設ですが、低侵襲技術により回復時間が短縮されるにつれ、外来センターがシェアを獲得しています。地域別では、北米が技術の早期普及を背景にリードしており、アジア太平洋地域では医療インフラの拡充と慢性疼痛有病率の上昇を受け、二桁成長を記録しています。

主要レポートのポイント

- デバイスタイプ別では、充電式システムが2025年の脊髄刺激装置市場シェアの66.20%を占め、クローズドループECAP制御プラットフォームは2031年まで12.08%のCAGRで成長すると予測されています。

- 波形技術別では、従来型トニック刺激が2025年の売上の41.90%を維持しており、10kHz高周波療法は2026年〜2031年にかけて10.52%のCAGRで成長すると予想されています。

- 適用別では、腰椎手術後疼痛症候群が2025年の脊髄刺激装置市場規模の30.70%を占め、末梢神経障害は2031年まで11.05%のCAGRで拡大すると予測されています。

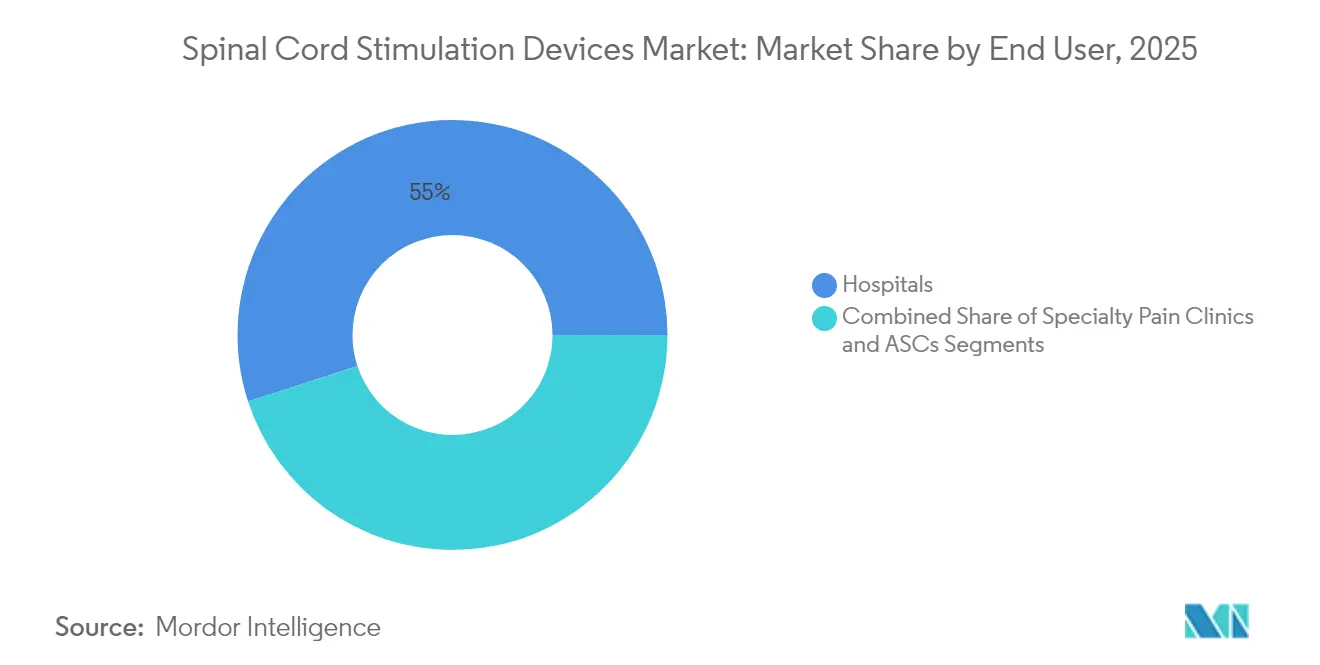

- エンドユーザー別では、病院が2025年の処置件数の55.00%を占め、外来外科センターは2031年まで10.28%のCAGRで最も速く成長しています。

- インプラントリードタイプ別では、経皮的リードが2025年に62.90%のシェアを獲得しており、パドルリードは2031年まで10.93%のCAGRを記録すると見込まれています。

- 地域別では、北米が2025年に41.60%の売上シェアでリードしており、アジア太平洋地域は2031年まで10.26%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脊髄刺激装置市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性神経障害性疼痛の有病率 | +1.8% | 世界規模、北米および欧州で最も高い | 長期(4年以上) |

| 低侵襲インプラントの急速な普及 | +1.5% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 償還の拡大 | +1.2% | 北米が主要、欧州が副次的 | 中期(2〜4年) |

| 外来ASCインプラント件数の増加 | +1.0% | 北米および欧州 | 短期(2年以下) |

| AI駆動クローズドループアルゴリズム | +1.3% | 世界規模、先進国市場主導 | 中期(2〜4年) |

| MRI条件付き、小型化・長寿命IPG | +0.9% | 世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性神経障害性疼痛の有病率の増大

慢性神経障害性疼痛は増加する糖尿病患者に影響を及ぼし、製薬でコントロールできない神経調節療法への持続的な需要を促しています。10kHz高周波療法は、医学的管理の2%に対して24ヶ月時点で90%の疼痛緩和レスポンダーをもたらし、オピオイド依存からのガイドライン転換を促進しています。[2]Erika Petersen、「脊髄刺激は糖尿病性神経障害の疼痛緩和をもたらす」、クリーブランドクリニック医学雑誌、ccjm.org規制当局は現在、糖尿病性神経障害および非手術的腰背部痛に対する脊髄刺激を承認し、適格患者プールを拡大しています。高齢化、肥満、運動不足のライフスタイルが重なるなか、臨床医はケアパスウェイの早期段階で神経調節療法を検討するケースが増えています。この根本的な変化が安定したユニット成長を固め、脊髄刺激装置市場の長期的拡大を支えています。

低侵襲神経調節の急速な普及

単一の針を通じて挿入される経皮的リードは、手術室での時間と感染リスクを削減しながら、パドルシステムと同等の有効性を発揮するまでになっています。この転換は同日退院を支援し、バリューベース購買と整合し、高合併症患者へのアクセスを拡大します。遠隔プログラミングおよび画像ガイダンスがさらにワークフローを効率化し、外来センターが増加する症例件数を取り込めるようにしています。支払者がコスト効率の高いケアを評価するにつれ、低侵襲プロトコルが処置全体の成長を加速させ、脊髄刺激装置市場全体における将来の交換需要を牽引するインストールベースを広げています。

有利な償還拡大

メディケアの2025年のコード改定により、適応型クローズドループ刺激装置に対する独立した支払いが設けられ、その独自の臨床価値が認められました。民間保険会社もこれらの動きを反映し、オピオイド削減指標を補償判断に組み込んでいます。欧州も、医療技術評価が繰り返しの手術に対する長期的なコスト削減効果を示すにつれて追随しています。明確な経済的シグナルが、先進的なジェネレーターへの投資が回収されるという確信を病院およびASCに与え、主要ベンダーの受注パイプラインを強化しています。

AI駆動クローズドループ刺激アルゴリズム

誘発複合活動電位(ECAP)センシングは、姿勢に関わらず患者を最適な治療ウィンドウ内に維持するため、1秒間に最大50回出力を調整します。12ヶ月間の研究では、93%が過剰刺激の減少を報告し、88%が自動制御を好みました。機械学習エンジンが時間をかけて設定を精緻化し、個別化された疼痛コントロールを提供し、予定外の外来受診を削減します。早期採用者が成果を公表するにつれ、レガシーのみのポートフォリオへの競争圧力が高まり、脊髄刺激装置市場における新たなアップグレードサイクルを触媒しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外科的再手術および抜去率 | -1.4% | 世界規模、発展途上市場で高い | 中期(2〜4年) |

| 小規模ASC参入者にとっての設備投資の大きさ | -0.8% | 北米および欧州 | 短期(2年以下) |

| サイバーセキュリティおよびデータプライバシーへの懸念 | -0.6% | 世界規模、規制の厳しい市場で最も高い | 長期(4年以上) |

| リチウムイオン電池供給の不安定性 | -0.7% | 世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外科的再手術および抜去率

デバイスの除去は特定のコホートで38%に達し、有効性の喪失が抜去の79%を、感染が12.4%を占めています。累積リスクはデバイスの使用期間にわたって増大し、再手術1件あたりUSD 35,000〜70,000のケア総コストを増加させます。高い再手術率は支払者の慎重な審査を促し、第一選択療法としての採用を遅らせる可能性があります。メーカーはアンカリングの改善、コンタクトの冗長性、より優れた感染防止コーティングで対応していますが、耐久性は脊髄刺激装置市場を抑制する臨床医の最大の懸念事項として残っています。

サイバーセキュリティおよびデータプライバシーへの懸念

Wi-FiおよびBluetoothを搭載した刺激装置は、療法設定をリモートで調整できるため、新たな攻撃対象を露出させています。規制当局は現在、脆弱性評価および無線パッチ適用機能を要求しており、開発サイクルを長期化させています。ランサムウェアを警戒する病院は、ネットワーク接続インプラントを制限することがあり、接続デバイスの展開を遅らせています。ベンダーはゼロトラストアーキテクチャおよび暗号化通信に投資していますが、根強い認識リスクがクラウド依存のクローズドループプラットフォームを中心に成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:充電式システムが市場の進化を牽引

充電式ジェネレーターは2025年に66.20%のシェアで優位を占め、交換手術の回数を減らしたいという患者ニーズと、現代のリチウムイオンセルの長い機能寿命を反映しています。これは同年の脊髄刺激装置市場規模の66.20%に相当します。ベンダーのロードマップは現在、15年間の電池寿命と年5回の充電を約束しており、外来受診を削減し、非充電式ユニットと比べてライフタイムで最大USD 168,833を節約します。在宅誘導充電に対する経験の蓄積が、高齢者コホートにおける使いやすさへの懸念を和らげています。非充電式デバイスは認知機能や手先の器用さの制限が充電コンプライアンスを妨げる場合に存続していますが、トレーニングツールの改善とともにシェアは侵食されると予想されます。

各新規充電式インプラントが将来の交換市場を拡大するため、ユニット成長は堅調を維持しています。これはメーカーが十分に理解している定期収益です。一方、単価ASPの低下と小型化が新興市場へのアクセスを広げ、価格圧力が強まる中でも二桁のボリューム成長を支えています。バリューベース契約が普及するにつれ、電池寿命は医療システム全体の調達決定に影響を与える重要な差別化要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

波形技術別:クローズドループシステムが治療パラダイムを再構築

従来型トニック出力は依然として2025年の最大の単一収益ブロックであり41.90%を占めていますが、クローズドループECAP誘導プラットフォームが12.08%のCAGRで最も速く成長しています。10kHz高周波インプラントは低周波デバイスの49.3%と比較して76.5%のレスポンダー率を示し、性能差を拡大しています。バースト刺激は自然な発火パターンを模倣し、知覚異常なしの緩和を提供するため、チクチク感に敏感な患者に支持されています。

新型ジェネレーターにパッケージ化されたマルチ波形機能により、医師は外科的再手術なしにモード間を切り替えることができ、治療期間を延長し患者満足度を高めています。ベンダーは独自アルゴリズムを利用して医師をエコシステムに囲い込む一方、支払者はプレミアムアップグレードの補償前に臨床エビデンスを精査しています。機械学習が波形選択を個別化するにつれ、治療は集団ベースのプロトコルから個別化された疼痛シグネチャへとシフトし、脊髄刺激装置市場内の競争境界を塗り替えることが期待されています。

適用別:末梢神経障害が成長ドライバーとして台頭

腰椎手術後疼痛症候群は2025年の脊髄刺激装置市場シェアの30.70%を占めました。末梢神経障害(主に糖尿病性)は、医学的管理の7.1%に対して非手術的腰背部痛において72.6%の疼痛緩和を示す画期的データを背景に、11.05%のCAGRで最も速く成長すると予測されています。堅調なアウトカムが早期介入を促進し、神経調節療法を救済療法からケアアルゴリズムの中間点へと移行させています。

複合性局所疼痛症候群は、81.2%の成功率を達成する後根神経節バリアントから恩恵を受けており、がん関連およびフィブロミアルジアの適応は依然として研究段階にあります。疾患特異的アルゴリズムが成熟するにつれ、クリニックは電気診断プロファイルによって患者をトリアージして最適な波形と照合するケースが増え、全体的なレスポンダー率を向上させ、支払者の信頼を強化しています。

エンドユーザー別:外来センターが外来採用を加速

病院は2025年に55.00%のボリュームを維持しており、これは脊髄刺激装置市場シェアの55.00%に相当しますが、ASCは10.28%のCAGRで最も速く拡大しています。支払者はエピソードコストが30%低いため外来移行を奨励しています。強化された画像技術と短縮された麻酔プロトコルにより、同日退院が日常的になっています。競争力を維持するため、病院は疼痛専門家とジョイントベンチャーを組み、複雑なパドル留置の院内紹介を維持するハイブリッド手術室-ASCスイートを構築しています。

ASCの拡大は地理的アクセスを広げ、待機時間を短縮し、増分需要を促進しています。しかし、透視撮影、神経モニタリング、在庫管理のための設備投資が小規模センターを阻み、地方での普及を遅らせています。ベンダーがファイナンスする設備リースとバンドル価格がこれらのハードルを克服することを目指しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

インプラントリードタイプ別:パドルリードが外科的選好を獲得

2025年に62.90%のシェアを持つ経皮的リードは、単純な解剖学的構造においてデフォルトのままです。10.93%のCAGRで成長すると予測されるパドルリードは、現在最大32のコンタクトを備え、より広いカバレッジと低い移動リスクを提供し、長期的な再手術コストを削減しています。しかし、パドル留置は椎弓切除術と高度な外科的技術を必要とするため、ハイボリュームセンターへの普及が制限されています。

技術的な交差が生まれており、ハイブリッドシステムが永続的な効果のためにパドル永久インプラントに続く経皮的試験を組み合わせています。椎弓形成術などの技術革新が手術時間を短縮し、より柔軟なポリマーが術後の不快感を軽減しています。これらの進歩が複雑な多皮膚分節疼痛状態におけるパドル採用を加速させると期待されています。

地域分析

北米は2025年に世界売上の41.60%を占め、包括的なメディケア補償とFDAのブレークスルーパスウェイの合理化により、クローズドループジェネレーターの市場投入が迅速に行われています。一人当たりの医療費が高いことで、先進的な画像診断および遠隔プログラミングプラットフォームの日常的な利用が支援され、治療成功率が向上しています。米国の学術センターが重要な試験を主導し、地域の臨床家の信頼を高めています。カナダの普及はデバイス評価に時間がかかるためわずかに遅れていますが、承認が得られれば全国一律の償還の恩恵を受けています。

欧州は大きなアップサイドを提示していますが、支払者評価が不均一なため市場参入に障壁があります。ドイツと英国は成熟した疼痛プログラムを展開しており、AI対応刺激装置の償還を行う一方、フランスとイタリアはより厳しい予算上限のもとで慎重に動いています。新たな欧州医療機器規制はより豊富な臨床データを要求しており、深い試験ポートフォリオを持つ既存企業に有利に働いています。NevroのHFX iQの最近のCEマーク取得は規制の開放性を示しており、この地域がクローズドループ採用の加速に向けて位置付けられています。

アジア太平洋地域は10.26%のCAGRで最も速く成長するクラスターです。日本の高周波療法に対する償還と高齢化人口が持続的な需要を促進しています。中国の第一層病院は糖尿病有病率の上昇に伴い神経調節センターに投資していますが、省レベルの入札が価格圧縮をもたらしています。オーストラリアでは安全上の理由による特定モデルの一時的な撤退が、より強固な市販後監視を持つ企業にシェアを開放しています。インドの民間病院チェーンは、手頃さとパフォーマンスのバランスをとるために価値工学的なジェネレーターを模索しており、韓国は国家デジタルヘルス政策に沿ってクラウドモニタリングを迅速に統合しています。これらの要因が総じて、地域全体で手術件数のフットプリントの拡大と安定した技術普及を促進しています。

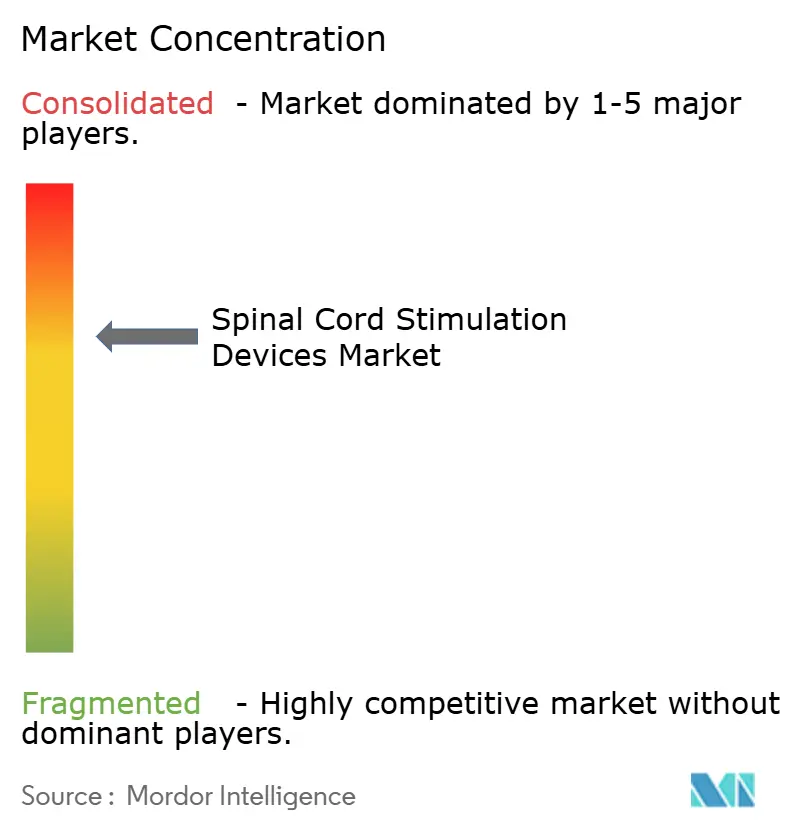

競合状況

Medtronic、Abbott、Boston Scientific、Nevroの4つの多国籍企業が世界販売の約75%を支配しており、中程度の集中度を反映しています。Medtronicはクローズドループセンシングでリードし、Abbottはバーストおよび後根神経節プラットフォームに優れ、Boston Scientificはマルチ波形の多様性を活用し、Nevroは高周波の専門知識を誇っています。Globus MedicalによるNevroの2025年2月のUSD 2億5,000万ドルの買収は、外科的脊椎ポートフォリオと神経調節フランチャイズを組み合わせることを目的とした戦略的統合を示しています。

研究開発競争は人工知能、エネルギー密度、MR条件付きラベリングを中心に展開しています。波形アルゴリズムと小型化されたパルスジェネレーターを巡る特許の壁が形成されています。新興参入者は小児科、がん疼痛、末梢神経インターフェースを追求し、既存企業はアウトカムベース契約と医師教育によってシェアを守ることを強いられています。リチウムイオンの混乱と半導体不足が続く中、サプライチェーンの回復力が差別化要因となっています。これに対応して、主要ベンダーは主要コンポーネントのデュアルソーシングと国内組立を行い、供給を確保しています。

支払者がオピオイド削減と機能状態の改善に基づいて償還をベンチマークするにつれ、価格圧力が高まっています。そのためベンダーは、活動レベルと疼痛スコアを定量化するデジタル分析ポータルとインプラントをペアリングし、実世界エビデンスの資料を可能にしています。デバイスのパフォーマンスと測定可能なコスト削減を結び付けられる企業は、優先的なフォーミュラリーステータスを獲得し、先行者優位を強化しながら脊髄刺激装置市場の後発者のハードルを引き上げています。

脊髄刺激装置業界のリーダー

Boston Scientific Corporation

Medtronic

NEVRO CORP.

Saluda Medical Pty Ltd.

Abbott

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Globus MedicalはNevro Corpの買収(USD 2億5,000万ドル)を発表し、HFX高周波プラットフォームを脊椎手術ポートフォリオと統合して慢性疼痛ソリューションを拡充しました。

- 2025年1月:MedtronicはInceptivの12ヶ月データを発表し、患者の93%が過剰刺激の減少を経験し、82%が50%以上の腰背部痛軽減を達成したことを示し、クローズドループの優位性を強化しました。

- 2024年11月:NevroはHFX iQのCEマークを取得し、10kHz療法とクラウドベースのAIインサイトを組み合わせて個別化された疼痛アルゴリズムを実現し、2025年第1四半期の欧州ローンチに先駆けました。

世界の脊髄刺激装置市場レポートの範囲

本スコープによれば、脊髄刺激装置(SCS)は埋め込み型神経調節デバイスの一種であり、特定の疼痛状態の治療のために脊髄の選択された部位に電気信号を送るために使用されます。脊髄刺激装置は細いワイヤー(電極)と小型のペースメーカー類似のバッテリーパックで構成されています。電極は脊髄と椎骨の間(硬膜外腔)に配置され、ジェネレーターは皮下に埋め込まれます。脊髄刺激装置市場は、デバイスタイプ(充電式および非充電式)、適用(変性椎間板疾患、腰椎手術後疼痛症候群、不成功椎間板手術、その他)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USDミリオン)を提供しています。

| 充電式 |

| 非充電式 |

| 従来型(トニック) |

| バースト |

| 高周波(10kHz以上) |

| クローズドループ・ECAP制御型 |

| その他の新規波形 |

| 腰椎手術後疼痛症候群 |

| 複合性局所疼痛症候群 |

| 変性椎間板疾患 |

| 末梢神経障害 |

| その他 |

| 病院 |

| 外来外科センター |

| 専門疼痛クリニック |

| 経皮的リード |

| パドルリード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| デバイスタイプ別 | 充電式 | |

| 非充電式 | ||

| 波形技術別 | 従来型(トニック) | |

| バースト | ||

| 高周波(10kHz以上) | ||

| クローズドループ・ECAP制御型 | ||

| その他の新規波形 | ||

| 適用別 | 腰椎手術後疼痛症候群 | |

| 複合性局所疼痛症候群 | ||

| 変性椎間板疾患 | ||

| 末梢神経障害 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来外科センター | ||

| 専門疼痛クリニック | ||

| インプラントリードタイプ別 | 経皮的リード | |

| パドルリード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答されている主要な質問

脊髄刺激装置市場の現在の規模はどれくらいですか?

脊髄刺激装置市場は2026年にUSD 38億ドルと評価されており、2031年までにUSD 49億4,000万ドルに達すると予測されています。

世界の売上をリードしているデバイスタイプはどれですか?

充電式インプラントが2025年に66.20%の市場シェアでリードしており、長い電池寿命と交換手術の少なさに対する患者の嗜好を反映しています。

アジア太平洋地域はどのくらいの速さで成長していますか?

アジア太平洋地域は2026年から2031年にかけて10.26%のCAGRで拡大すると予測されており、全地域の中で最も速い成長率です。

治療の提供方法を再構築している技術トレンドは何ですか?

リアルタイムのECAP(誘発複合活動電位)フィードバックを使用して出力を調整するAI駆動クローズドループ刺激が疼痛管理を再定義しており、そのセグメントで12.08%のCAGRを牽引しています。

外来外科センターがシェアを獲得している理由は何ですか?

低侵襲経皮的リード留置と低コストの外来ケアに対する支払者のインセンティブが、ASCの処置件数を10.28%のCAGRで推進しています。

最も速く成長すると予想される臨床適応は何ですか?

末梢神経障害(特に糖尿病性神経障害)は、臨床エビデンスの拡大と新たに承認された償還を背景に、11.05%のCAGRで成長すると予測されています。

最終更新日: