5G PCB Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

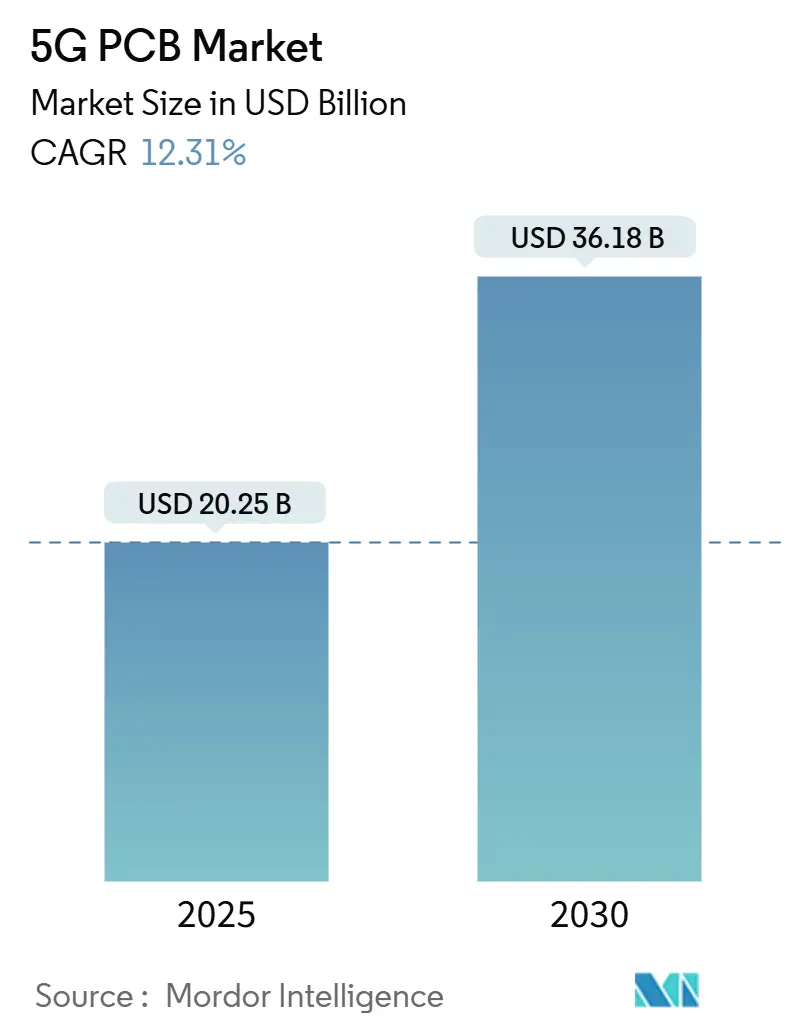

| Marktgröße (2025) | 20.25 Milliarden US-Dollar |

| Marktgröße (2030) | 36.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

5G PCB Marktanalyse von Mordor Intelligence

Die Größe des 5G PCB Marktes beläuft sich im Jahr 2025 auf 20,25 Milliarden USD und wird voraussichtlich bis 2030 auf 36,18 Milliarden USD anwachsen, was einer CAGR von 12,31 % entspricht. Eine rigorose Infrastrukturverdichtung, die rasche Einführung von Hochfrequenzlaminaten und die Migration privater Industrienetzwerke bilden die Grundlage dieser Entwicklung. Asien-Pazifik behält die Produktionsführerschaft durch die Nutzung von Skalenvorteilen und vertikaler Lieferkettenintegration, während Nordamerika und Europa Führungsnischen in fortgeschrittener Forschung und Entwicklung sowie in hochzuverlässigen Anwendungen besetzen. Die Produktentwicklung begünstigt HF/Mikrowellen- und HDI-Designs, die feine Leiterbahnen mit verlustarmen Substraten kombinieren, um die Signalintegrität oberhalb von 24 GHz aufrechtzuerhalten. Die Diversifizierung der Endnutzer in den Bereichen Automobil-V2X, Rechenzentrumstechnik und industrielle Automatisierung verstärkt die Nachfragesichtbarkeit und schützt den Markt vor reiner Telekommunikationszyklusvolatilität. Gleichzeitig verlagern sich die Wettbewerbsdynamiken hin zu Kompetenz in der Substratverarbeitung und thermischer Ingenieurskunst statt zu reinem Kostenwettbewerb.

Wichtigste Erkenntnisse des Berichts

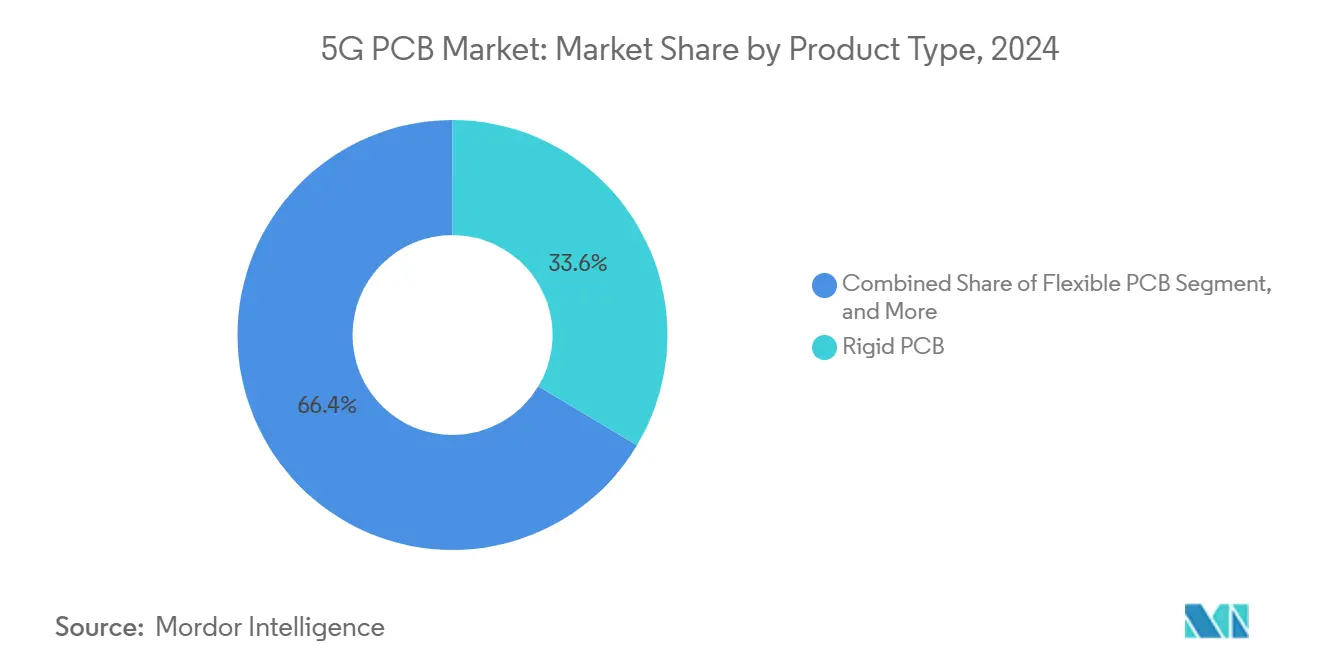

- Nach Produkttyp hielten starre Leiterplatten im Jahr 2024 einen Anteil von 33,58 % am 5G PCB Markt, während HF/Mikrowellen-Leiterplatten bis 2030 voraussichtlich eine CAGR von 12,54 % verzeichnen werden.

- Nach Anwendung trugen Makro-/Mikro-Basisstationen im Jahr 2024 einen Anteil von 42,37 % zur 5G PCB Marktgröße bei; IoT- und Edge-Geräte werden mit einer CAGR von 12,67 % bis 2030 am schnellsten wachsen.

- Nach Frequenzband repräsentierte Sub-6-GHz im Jahr 2024 51,27 % des Umsatzes, während das mmWave-Segment mit einer CAGR von 13,96 % bis 2030 voranschreitet.

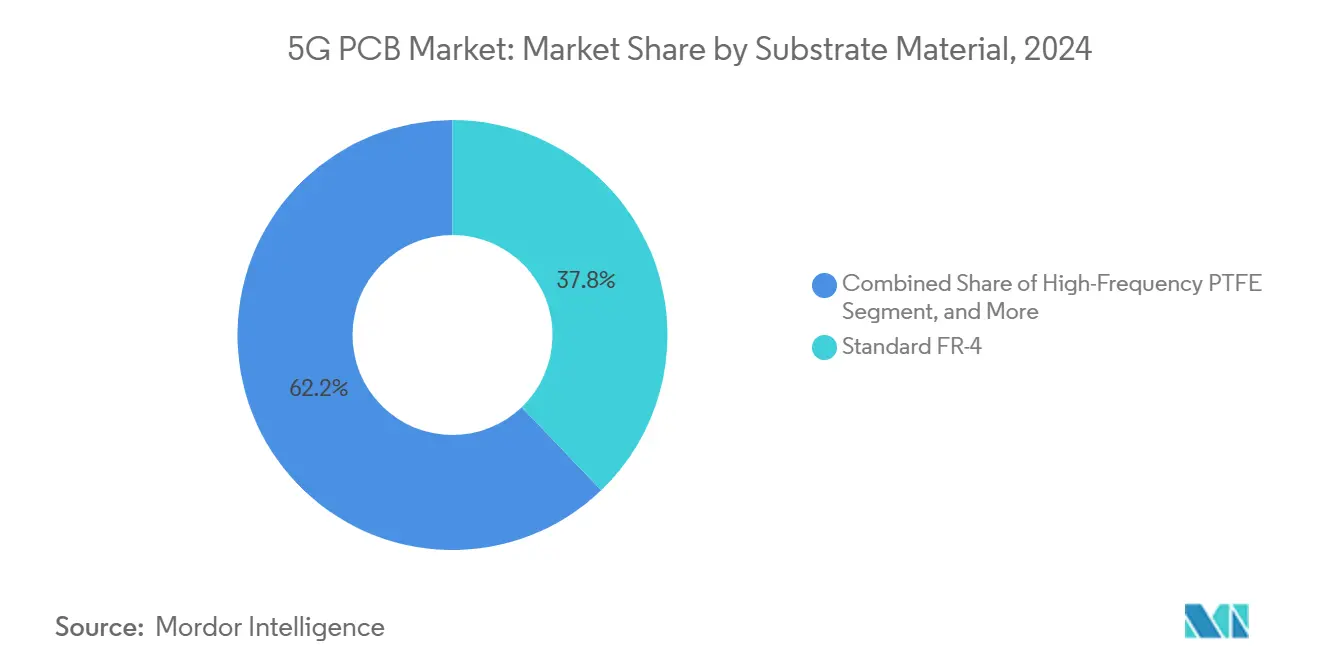

- Nach Substratmaterial hielt Standard-FR-4 im Jahr 2024 einen Anteil von 37,83 %, während Flüssigkristallpolymer-Substrate (LCP) mit einer CAGR von 12,89 % wachsen.

- Nach Endnutzer dominierten Telekommunikationsinfrastrukturanbieter im Jahr 2024 mit 45,89 % der Nachfrage, während Industriehersteller voraussichtlich mit einer CAGR von 12,76 % wachsen werden.

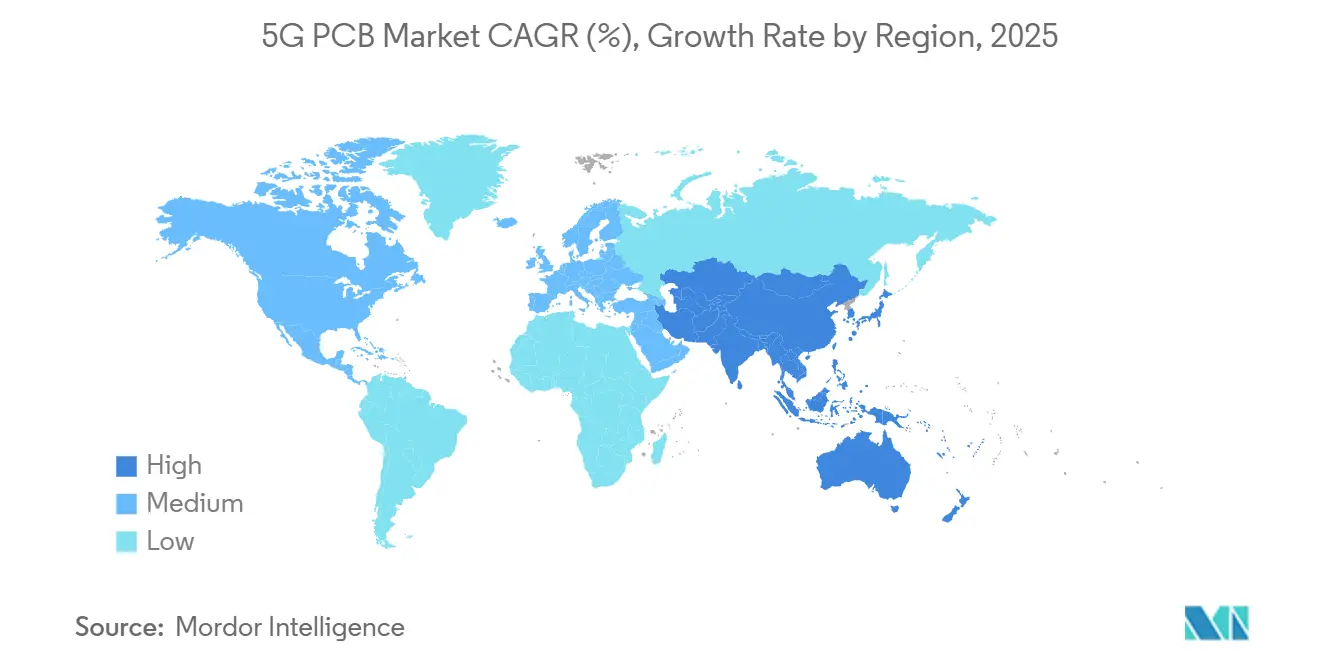

- Nach Geografie trug Asien-Pazifik im Jahr 2024 63,84 % zum Umsatz bei und wird voraussichtlich bis 2030 mit einer CAGR von 13,23 % wachsen.

Globale 5G PCB Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verdichtung von 5G-Mittelband- und mmWave-Basisstationen | +2.8% | Global, mit Asien-Pazifik und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Miniaturisierung und Antennen-im-Gehäuse-Design in 5G-Smartphones | +2.1% | Global, konzentriert in Zentren der Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Einführung von Hochfrequenzlaminaten für Signalintegrität | +1.9% | Nordamerika und EU für Forschung und Entwicklung, Asien-Pazifik für die Fertigung | Mittelfristig (2–4 Jahre) |

| Migration von Automobil-V2X zu 5G-Telematik | +1.6% | Automobil-Korridore in Nordamerika, Europa und China | Langfristig (≥ 4 Jahre) |

| Private 5G-Netzwerke für Industrie 4.0 treiben die Nachfrage nach robusten Leiterplatten | +1.4% | Industrieregionen weltweit, Deutschland, China, USA | Mittelfristig (2–4 Jahre) |

| 5.5G / 6G-Forschungs- und Entwicklungsinvestitionen in fortschrittliche Substrate | +0.8% | Forschungs- und Entwicklungszentren in den USA, der EU, Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verdichtung von 5G-Mittelband- und mmWave-Basisstationen

Netzbetreiber setzen weiterhin kompakte Funkgeräte und Small Cells ein, um Versorgungslücken zu schließen, was die Nachfrage nach Leiterplatten erhöht, die feine Leiterbahngeometrie mit robusten Wärmepfaden verbinden. Komponentenanbieter, die auf C-Band-Netzwerke abzielen, spezifizieren Einfügedämpfungsbudgets, die nur Keramik-PTFE-Hybride erfüllen können, was die Beschaffung von veralteten FR-4-Produkten weglenkt. Hersteller, die Class-3-Zuverlässigkeit garantieren können, werden bevorzugt, da Außenfunkgeräte beschleunigten thermischen Zyklen ausgesetzt sind. Diese strengen Spezifikationen erhöhen die durchschnittlichen Verkaufspreise und binden Hochfrequenzspezialisten ein. [1]„Antennen-im-Gehäuse-Design für 5G-Mobilgeräte,” IEEE, ieee.org

Miniaturisierung und Antennen-im-Gehäuse-Design in 5G-Smartphones

Smartphone-OEMs integrieren Antennen direkt in Starr-Flex-Stapel, um Platz für größere Akkus zu schaffen. Dieser Wandel erzwingt eine äußerst präzise Dielektrizitätskonstantenkontrolle über hybride Stapelaufbauten, die LCP- und modifizierte Polyimidschichten kombinieren. Das Ausbeuterisiko steigt, da ein Laminierungshohlraum auf Mikronebene Mehrband-Arrays verstimmen kann, weshalb Lieferanten stark in Inline-Röntgen- und optische Metrologie investieren. Der Trend beschleunigt die Einführung von SiP-Plattformen, bei denen die Leiterplatte gleichzeitig als HF-Modulträger fungiert.

Einführung von Hochfrequenzlaminaten für Signalintegrität

Im mmWave-Bereich skaliert der dielektrische Verlust schnell mit der Frequenz, was OEMs dazu veranlasst, PTFE- und LCP-Substrate auch für kostensensitive Geräte zu qualifizieren. Rogers-RO4000-Serienleiterplatten kosten bis zu 5 × mehr als FR-4, sind jedoch für 28-GHz-Funkgeräte unverzichtbar, bei denen jede Reduzierung der Einfügedämpfung um 0,1 dB einer spürbaren Reichweitenverbesserung entspricht. [2]Rogers Corporation, „Geschäftsbericht 2024,” rogerscorp.com Die Materialversorgung bleibt geografisch konzentriert, was sowohl Preisgestaltungsmacht für Laminatanbieter als auch Lieferzeitrisiken für Leiterplattenfertigungsbetriebe schafft.

Migration von Automobil-V2X zu 5G-Telematik

Automobilhersteller, die Level-3-Autonomie anstreben, bevorzugen 5G-Leiterplatten, die nach AEC-Q100 und IATF 16949 qualifiziert sind, und fordern vibrationsbeständige Mikrovias sowie erweiterte Temperaturbeständigkeit. Europäische Vorschriften katalysieren frühe Einsätze, während chinesische OEMs 5G-fähige Over-the-Air-Firmware-Updates einsetzen. Leiterplattenlieferanten mit Automobilkompetenz sichern sich daher hochmargige, mehrjährige Aufträge. [3]„Mercedes, BMW treiben 5G-Telematikintegration voran,” Automotive News, autonews.com

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei kupferkaschierten Laminaten | -1.8% | Global, mit besonderer Auswirkung auf die Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und geringere Ausbeuten bei ultrahochlagigen Mehrlagen-HF-Leiterplatten | -1.2% | Global, konzentriert in Hochfrequenzanwendungen | Mittelfristig (2–4 Jahre) |

| Handelsbeschränkungen für den Export fortschrittlicher Leiterplatten (USA–China) | -0.9% | USA-China-Handelskorridor, Ausstrahlungseffekte auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Wärmemanagement bei mmWave-Frequenzen | -0.7% | Global, mit Auswirkungen auf mmWave-spezifische Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei kupferkaschierten Laminaten

Kapazitätsbeschränkungen und Umweltprüfungen in China trieben die Laminatpreise im Jahr 2024 um 18 % in die Höhe und erodierten die Bruttomargen mittelgroßer Fertigungsbetriebe. Große Unternehmen neutralisieren Schocks durch Multi-Sourcing-Verträge, doch kleinere Betriebe halten oft weniger als einen Monat Rohstoffvorrat, was sie Spotpreisschwankungen aussetzt. Die Volatilität ist bei Hochfrequenzprodukten am stärksten ausgeprägt, da qualifizierte Substitute weiterhin knapp sind.

Herausforderungen beim Wärmemanagement bei mmWave-Frequenzen

Da Hochleistungsverstärker Watt in daumengroße Flächen konzentrieren, steigen die Sperrschichttemperaturen stark an. Designer migrieren zu Metallkern- und AlN-Substraten, die Wärme zehnmal schneller ableiten als FR-4, aber diese Materialien erhöhen die Fertigungskomplexität, senken die Ausbeuten und erhöhen die Stücklistenkosten. Lieferanten, die lasergebohnte Vias und eingebettete Kupfermünzen anbieten können, erzielen Aufschläge, während Nachzügler das Risiko einer Designdisqualifikation eingehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: HF-Leiterplatten beschleunigen den Premium-Mix.

Starre Leiterplatten lieferten 33,58 % des Umsatzes im Jahr 2024 und sichern grundlegende Makrozellen-Aufträge. HF/Mikrowellen-Leiterplatten übertrafen trotz geringerem Volumen alle Mitbewerber mit einer CAGR von 12,54 % – ein klares Signal, dass Hochfrequenzfunktionalität im 5G PCB Markt einen überproportionalen Wert erzielt. Der Marktanteil von HF/Mikrowellen-Designs im 5G PCB Markt wird sich ausweiten, da Betreiber auf mmWave-Funkgeräte umsteigen, die mehrlagige Keramik-PTFE-Hybride erfordern. HDI-Technologie ergänzt diesen Wandel, indem sie feinere Leiterbahnen und gestapelte Mikrovias ermöglicht, die den Übertragungsverlust reduzieren.

Die Ausbeutekomplexität steigt oberhalb von 20 Lagen stark an, was Fertigungsbetriebe dazu veranlasst, die optische Impedanzüberwachung zu automatisieren, um die Rentabilität aufrechtzuerhalten. Flexible und Starr-Flex-Leiterplatten bedienen faltbare Telefone und tragbare Gesundheitsgeräte, bleiben jedoch in Bezug auf den Umsatz eine Nische. Shennan Circuits meldete, dass die durchschnittlichen Verkaufspreise für HF-Leiterplatten fast 4 × höher lagen als bei Standard-Starr-Einheiten, was die für Technologieführer verfügbare Prämie verdeutlicht.

Nach Anwendung: Infrastruktur führt weiterhin, aber IoT wächst stark

Makro- und Mikro-Basisstationen lieferten 42,37 % der Nachfrage im Jahr 2024 und binden die 5G PCB Marktgröße eng an die Investitionszyklen der Betreiber. Industrielles IoT und Edge-Knoten werden jedoch bis 2030 eine CAGR von 12,67 % verzeichnen – eine Entwicklung, die durch private Smart-Factory-Netzwerke angetrieben wird, die ultrazuverlässige Verbindungen mit geringer Latenz priorisieren. Small-Cell-Einsätze verbinden beide Bereiche und kombinieren HF-Abschnitte in Infrastrukturqualität mit Gehäusen zu Verbraucherpreisen.

Automobil-Telematik entwickelt sich zu einem weiteren Wachstumsbereich, da V2X-Mandate in China und Europa konkrete Formen annehmen. Das Smartphone-Volumenwachstum stagniert, doch die SKU-Komplexität hält die Anzahl der Leiterplatten-Lagen steigend: Flaggschiff-Geräte integrieren nun mehr als sechs Antennenarrays in einem einzigen Starr-Flex-Stapel. Medizingeräte nutzen miniaturisierte 5G-Transceiver für die kontinuierliche Patientenüberwachung und erweitern die adressierbare Basis für Designs, die biokompatible Laminate priorisieren.

Nach Frequenzband: mmWave gewinnt an Dynamik.

Sub-6-GHz verankert weiterhin 51,27 % des Umsatzes, aber sein Anteil erodiert, da mmWave-Leiterplatten mit einer CAGR von 13,96 % voranschreiten. Die 5G PCB Marktgröße für mmWave-Baugruppen wird daher innerhalb des Jahrzehnts zum dominanten Wertpool, da dichte städtische Szenarien Mehrband-Funkgeräte erfordern, die Spitzenraten von 10 Gbps erreichen können. Jeder inkrementelle Sprung von 28 GHz auf 39 GHz schränkt die Materialoptionen ein und begünstigt LCP und Keramik gegenüber PTFE. Designer setzen Lufthohlraumstrukturen und randfreie Referenzebenenabstände ein, um den Einfügeverlust zu beherrschen.

Mittelband (2–6 GHz) bietet einen ausgewogenen Kompromiss zwischen Abdeckung und Kapazität und hält die Nachfrage nach kostenoptimierten Mischlasslaminaten aufrecht. Doch selbst hier bestellen Betreiber zunehmend Mehrband-Funkgeräte, die PLLs über Sub-6-GHz- und mmWave-Pfade teilen, was die Leiterplattenspezifikationen näher an Hochfrequenz-Toleranzfenster rückt.

Nach Substratmaterial: LCP gewinnt an Bedeutung

Standard-FR-4 hält dank unschlagbarer Kostenmetriken einen Anteil von 37,83 %, aber sein dielektrischer Verlust oberhalb von 10 GHz schränkt den Einsatzbereich ein. Die CAGR von 12,89 % bei LCP rückt es in den Mittelpunkt für hochdichte Antennen-im-Gehäuse-Module, bei denen sein niedriger DK und seine geringe Feuchtigkeitsaufnahme glänzen. PTFE bleibt in Makro-Funkgeräten unverzichtbar, ist jedoch aufgrund der begrenzten Herstelleranzahl Lieferkettenrisiken ausgesetzt. Keramikgefüllte Epoxide und Metallkernvarianten dienen leistungsdichten Verstärkern, wobei eingebettete Kupfermünzen die Wärme effizient ableiten.

Die Einhaltung von Umweltvorschriften gestaltet die Lieferanten-Roadmaps um; halogenfreie Formulierungen erhalten nun bei europäischen OEMs den Status bevorzugter Lieferanten. JLCPCBs RoHS-konformes glasverstärktes LCP veranschaulicht, wie Substratinnovation nun mit Ökoregulierung verknüpft ist.

Nach Endnutzer: Der Industriebereich wächst am schnellsten

Telekommunikations-OEMs repräsentieren weiterhin 45,89 % der Nachfrage, doch Industrieanlagen, die private 5G-Leitungen erproben, verzeichnen das stärkste Wachstum mit einer CAGR von 12,76 %. Automobil-OEMs beziehen robuste Mehrlagenleiterplatten für ADAS- und Infotainment-Bereiche und schätzen Rückverfolgbarkeit und PPAP-Dokumentation ebenso wie HF-Leistung. Unterhaltungselektronikmarken halten den Volumenmotor am Laufen, obwohl die durchschnittlichen Verkaufspreise unter Druck geraten, da Mittelklasse-Handsets mmWave nur selektiv einsetzen.

Energieversorger experimentieren mit 5G-fähigen Smart-Grid-Relais und erschließen damit eine weitere Nischenbranche, die erweiterte Temperaturbewertungen und Blitzschutzresilienz priorisiert. Hersteller von Medizingeräten priorisieren Miniaturisierung und Biokompatibilität und fördern die Nachfrage nach ultradünnen LCP-Flexschaltungen. Diese diversifizierende Nachfragematrix schützt den 5G PCB Markt vor der Zyklizität einzelner Branchen.

Geografische Analyse

Asien-Pazifik kontrollierte 63,84 % des Umsatzes im Jahr 2024 und wird voraussichtlich bis 2030 mit einer CAGR von 13,23 % wachsen. China verankert das Volumen, Südkorea und Japan tragen materialwissenschaftliche Tiefe bei, und Taiwan verbindet Leiterplatten- und fortschrittliche Verpackungskapazitäten. Regierungen ko-sponsern 5G-Fabrikeinsätze und stärken die inländische Nachfrage nach Hochfrequenzleiterplatten. Dennoch setzt die Abhängigkeit von einer begrenzten Anzahl von Anbietern kupferkaschierter Laminate die Region Rohstoffschocks aus.

Nordamerika belegt den zweiten Platz, angetrieben durch den Bedarf der Verteidigungs- und Luft- und Raumfahrtbranche an missionskritischen Kommunikationssystemen. TTM Technologies meldete einen Umsatz von 3,2 Milliarden USD im Jahr 2024, wobei Luft- und Raumfahrt sowie Verteidigung 47 % ausmachten – ein Indikator für die Premium-Nachfrage der Region. Bundessubventionen für die inländische Substratproduktion zielen darauf ab, die übermäßige Abhängigkeit von asiatischen Lieferungen zu verringern.

Europa konzentriert sich auf Automobil und industrielle Automatisierung. Regionale Richtlinien zur Förderung privater Netzwerklizenzen stimulieren OEM-Fertigungspartnerschaften. Umweltvorschriften drängen Fertigungsbetriebe zu geschlossenem Kupferrecycling und VOC-freier Laminierung, was EU-Lieferanten einen Vorteil bei nachhaltigkeitsgewichteten Ausschreibungen verschafft. Naher Osten und Afrika sowie Südamerika befinden sich in einem frühen Stadium und sind auf importierte Hochfrequenzleiterplatten angewiesen, zeigen jedoch steigende Investitionen, da Telekommunikationsbetreiber den 5G-Ausbau beschleunigen.

Wettbewerbslandschaft

Der 5G PCB Markt weist eine moderate Konzentration auf. Chinesische, taiwanesische und südkoreanische Hersteller liefern über 70 % des globalen Volumens, während nordamerikanische und europäische Unternehmen Nischenpositionen in ultrazuverlässigen und Verteidigungsanwendungen einnehmen. Shennan Circuits integriert die Substratfertigung mit der Modulbaugruppe und erzielt Skaleneffekte über den gesamten Stapel. TTM Technologies konzentriert sich auf Luft- und Raumfahrtleiterplatten mit hoher Variantenvielfalt und geringem Volumen und meldete, dass 22 % des Umsatzes im Jahr 2024 von Rechenzentrumskunden stammten, die 5G-fähige Backplanes benötigen.

Strategische Schritte konzentrieren sich auf Kapazitätserweiterungen und Fusionen und Übernahmen. Die Übernahme von Somacis durch Bain Capital im Jahr 2025 erweiterte die europäische Reichweite bei HF-Leiterplatten. Der Kauf von All Circuits durch DBG Technology verbreiterte die HF-Qualifikationsbasis für Automobilkunden. Die Zusammenarbeit entlang der Wertschöpfungskette vertieft sich: Laminatproduzenten entwickeln gemeinsam mit Fertigungsbetrieben LCP-Qualitäten der nächsten Generation und zielen auf Verlustwinkel-Schwellenwerte unter 0,002.

Aufkommende Disruptoren wie Startups für tintenstrahlgedruckte Flexschaltungen adressieren Nachhaltigkeit und schnelles Prototyping, verfügen jedoch nicht über das Kapital, um im mmWave-Makrozellen-Volumen zu konkurrieren. Die Einhaltung von IPC-6018 und Automobil-PPAPs wirkt als Schutzwall, da der Zertifizierungszeitraum 18 Monate überschreiten kann, was Neueinsteiger abschreckt.

5G PCB-Branchenführer

Avary Holding (Shenzhen) Co., Ltd.

Zhen Ding Technology Holding Limited

Nippon Mektron, Ltd.

Unimicron Technology Corporation

TTM Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: TTM Technologies meldete einen Umsatz von 805 Millionen USD im ersten Quartal, ein Anstieg von 8,2 % im Jahresvergleich, und verwies auf Nachfragespitzen in den Segmenten Rechenzentrum und Verteidigung.

- März 2025: Alchip Technologies verzeichnete einen Umsatz von 1,62 Milliarden USD im Jahr 2024, ein Anstieg von 65,4 %, was den Nachfragesog bei Verpackungssubstraten für 5G-SoCs unterstreicht.

- Februar 2025: SMIC lieferte im vierten Quartal 2024 948.000 Acht-Zoll-Äquivalent-Wafer aus und hielt damit die Nachfrage nach fortschrittlichen Substrat-Interposern aufrecht.

- Januar 2025: Bain Capital schloss die Übernahme von Somacis ab, um die europäischen HF-PCB-Kapazitäten auszubauen.

Globaler 5G PCB Marktbericht – Umfang

| Starre Leiterplatte |

| Flexible Leiterplatte |

| Starr-Flex-Leiterplatte |

| Hochdichte Verbindungsleiterplatte (HDI) |

| HF / Mikrowellen-Leiterplatte |

| 5G-Makro-/Mikro-Basisstationen |

| 5G-Small-Cells und CPE |

| 5G-Smartphones und Tablets |

| IoT- und Edge-Geräte |

| Automobil- und V2X-Module |

| Industrie- und Unternehmensausrüstung |

| Sub-6-GHz |

| Mittelband (2–6 GHz) |

| mmWave (>24 GHz) |

| Standard-FR-4 |

| Hochfrequenz-PTFE |

| Flüssigkristallpolymer (LCP) |

| Keramik und Hybrid |

| Metallkern |

| Telekommunikationsinfrastrukturanbieter |

| Unterhaltungselektronik-OEMs |

| Automobil-OEMs |

| Industriehersteller |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Starre Leiterplatte | ||

| Flexible Leiterplatte | |||

| Starr-Flex-Leiterplatte | |||

| Hochdichte Verbindungsleiterplatte (HDI) | |||

| HF / Mikrowellen-Leiterplatte | |||

| Nach Anwendung | 5G-Makro-/Mikro-Basisstationen | ||

| 5G-Small-Cells und CPE | |||

| 5G-Smartphones und Tablets | |||

| IoT- und Edge-Geräte | |||

| Automobil- und V2X-Module | |||

| Industrie- und Unternehmensausrüstung | |||

| Nach Frequenzband | Sub-6-GHz | ||

| Mittelband (2–6 GHz) | |||

| mmWave (>24 GHz) | |||

| Nach Substratmaterial | Standard-FR-4 | ||

| Hochfrequenz-PTFE | |||

| Flüssigkristallpolymer (LCP) | |||

| Keramik und Hybrid | |||

| Metallkern | |||

| Nach Endnutzer | Telekommunikationsinfrastrukturanbieter | ||

| Unterhaltungselektronik-OEMs | |||

| Automobil-OEMs | |||

| Industriehersteller | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der 5G PCB Markt bis 2030 erreichen?

Der 5G PCB Markt wird voraussichtlich bis 2030 einen Wert von 36,18 Milliarden USD erreichen, was einer CAGR von 12,31 % über den Prognosezeitraum entspricht.

Welche Produktkategorie wächst am schnellsten?

HF/Mikrowellen-Leiterplatten wachsen mit einer CAGR von 12,54 % dank steigender mmWave-Einsätze und der Einführung von Antennen-im-Gehäuse-Designs.

Warum ist Asien-Pazifik in der Fertigung dominant?

Die Region bietet integrierte Lieferketten, großvolumige Laminatkapazitäten und Nähe zu Telekommunikationsinfrastrukturausbauten, was ihr 63,84 % des Umsatzes im Jahr 2024 einbrachte.

Wie beeinflussen Automobilanwendungen die Nachfrage?

Die V2X-Migration zur 5G-Telematik treibt Aufträge für robuste, nach AEC-Q100 qualifizierte Mehrlagenleiterplatten mit erweiterter Temperatur- und Vibrationsresilienz an.

Welche Materialien ersetzen Standard-FR-4 in Hochfrequenzdesigns?

Flüssigkristallpolymer- und PTFE-Substrate gewinnen Marktanteile, da ihr niedriger dielektrischer Verlust die Signalintegrität oberhalb von 24 GHz aufrechterhält.

Welcher Endnutzerbereich zeigt das höchste Wachstum?

Industriehersteller, die private 5G-Netzwerke einsetzen, werden voraussichtlich mit einer CAGR von 12,76 % wachsen und damit die Ausgaben für Telekommunikationsinfrastruktur übertreffen.

Seite zuletzt aktualisiert am: