Tamanho e Participação do Mercado de PCB 5G

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

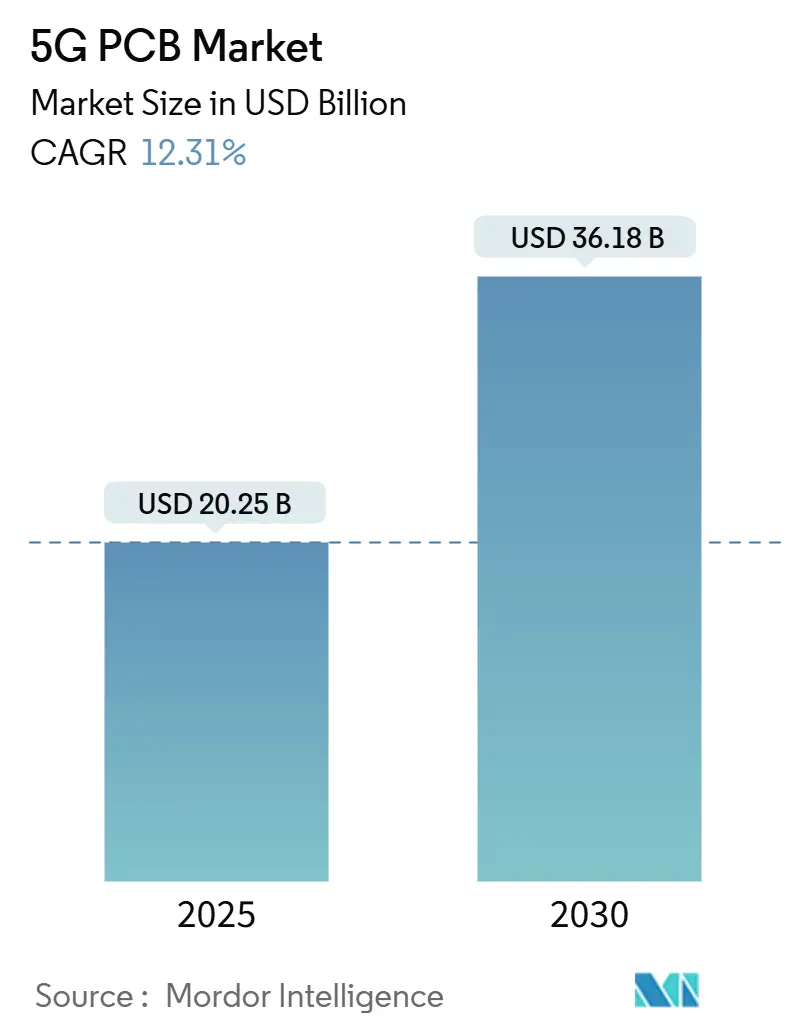

| Tamanho do Mercado (2025) | 20.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 36.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de PCB 5G por Mordor Intelligence

O tamanho do mercado de PCB 5G está em USD 20,25 bilhões em 2025 e tem previsão de atingir USD 36,18 bilhões até 2030, expandindo-se a um CAGR de 12,31%. A rigorosa densificação de infraestrutura, a rápida adoção de laminados de alta frequência e a migração de redes industriais privadas sustentam essa trajetória. A Ásia-Pacífico mantém a primazia de produção ao aproveitar vantagens de escala e integração vertical da cadeia de suprimentos, enquanto América do Norte e Europa conquistam nichos de liderança em P&D avançado e aplicações de alta confiabilidade. A evolução dos produtos favorece designs de RF/Micro-ondas e HDI que combinam traços de linhas finas com substratos de baixa perda para sustentar a integridade do sinal acima de 24 GHz. A diversificação de usuários finais em V2X automotivo, computação em data centers e automação industrial amplifica a visibilidade da demanda, amortecendo o mercado da volatilidade pura do ciclo de telecomunicações. Enquanto isso, a dinâmica competitiva se desloca para a capacidade de processamento de substratos e a precisão da engenharia térmica, em vez da pura competição por custo.

Principais Conclusões do Relatório

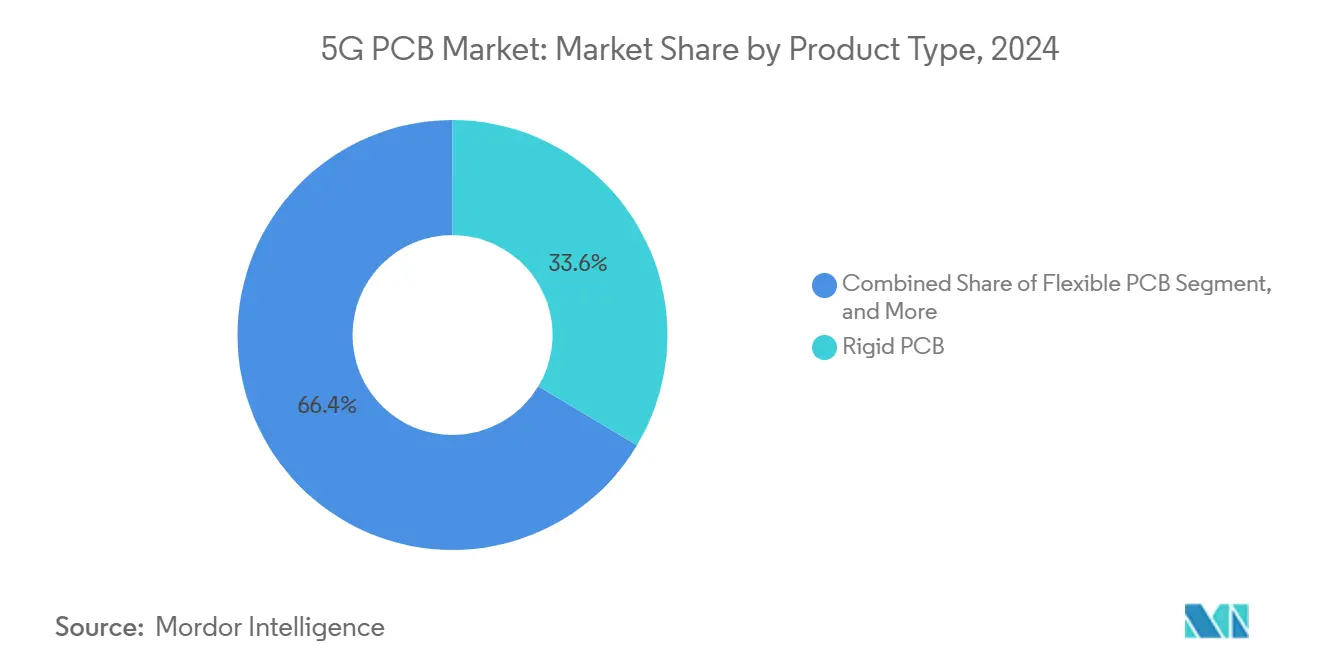

- Por tipo de produto, as placas rígidas detinham 33,58% da participação do mercado de PCB 5G em 2024, enquanto as placas de RF/Micro-ondas têm projeção de registrar um CAGR de 12,54% até 2030.

- Por aplicação, as estações base macro/micro contribuíram com 42,37% da participação do tamanho do mercado de PCB 5G em 2024; dispositivos IoT e de borda se expandirão mais rapidamente a um CAGR de 12,67% até 2030.

- Por banda de frequência, Sub-6 GHz representou 51,27% da receita de 2024, porém o segmento de onda milimétrica avança a um CAGR de 13,96% até 2030.

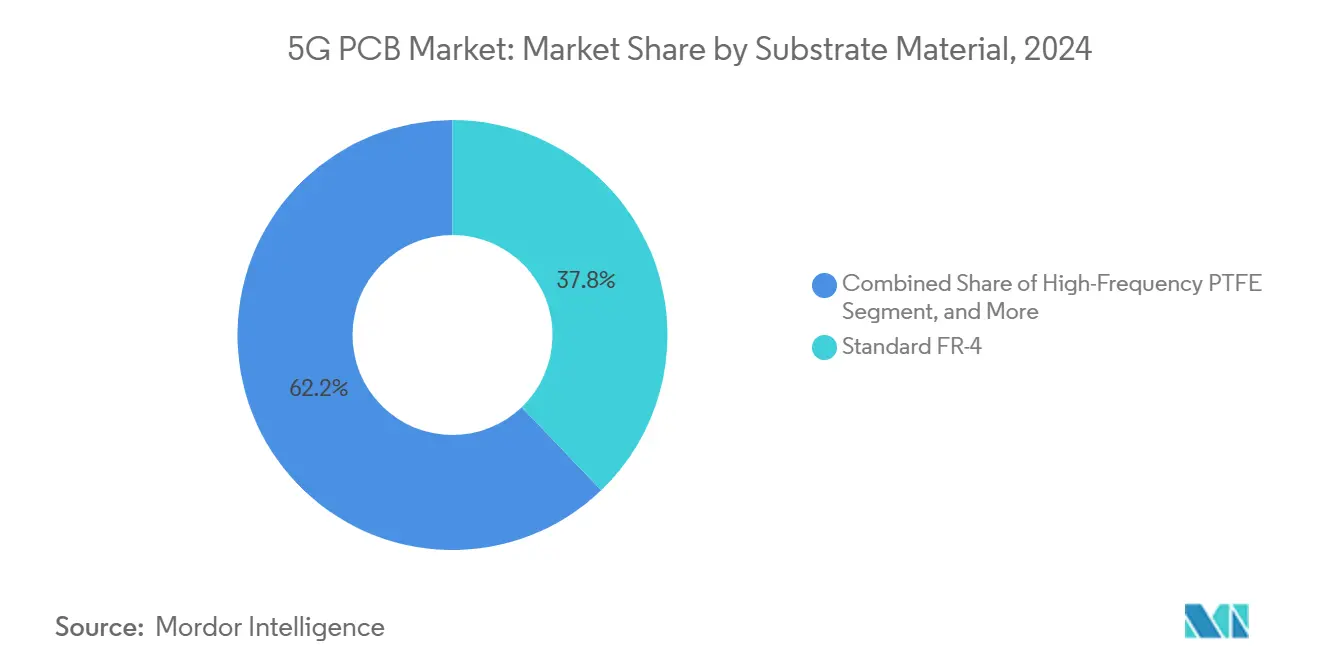

- Por material de substrato, o FR-4 padrão reteve uma participação de 37,83% em 2024, enquanto os substratos de polímero de cristal líquido (LCP) crescem a um CAGR de 12,89%.

- Por usuário final, os fornecedores de infraestrutura de telecomunicações comandaram 45,89% da demanda em 2024, enquanto os fabricantes industriais devem crescer a um CAGR de 12,76%.

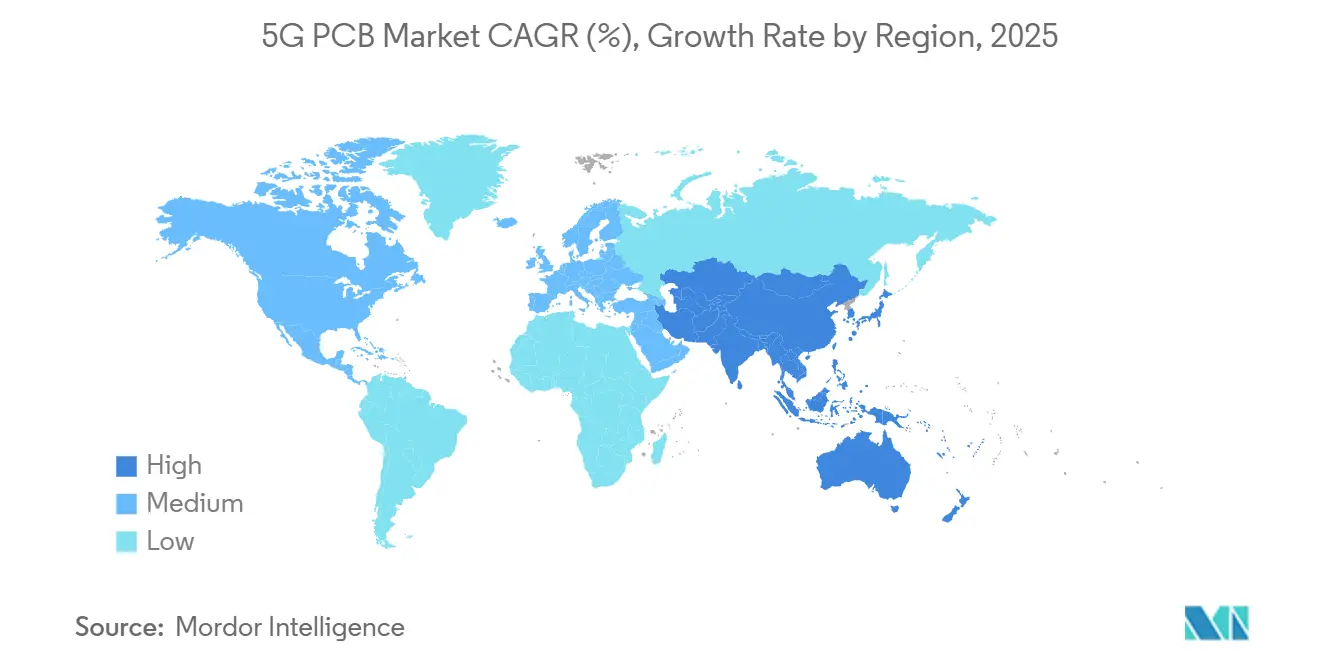

- Por geografia, a Ásia-Pacífico contribuiu com 63,84% da receita de 2024 e tem previsão de expandir a um CAGR de 13,23% até 2030.

Tendências e Perspectivas do Mercado Global de PCB 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida densificação de estações base 5G de banda média e onda milimétrica | +2.8% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Miniaturização e design de antena em pacote em smartphones 5G | +2.1% | Global, concentrado em centros de eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Adoção de laminados de alta frequência para integridade do sinal | +1.9% | América do Norte e UE para P&D, Ásia-Pacífico para fabricação | Médio prazo (2 a 4 anos) |

| Migração automotiva V2X para telemática 5G | +1.6% | Corredores automotivos da América do Norte, Europa e China | Longo prazo (≥ 4 anos) |

| Redes 5G privadas para a Indústria 4.0 impulsionando a demanda por PCB robusto | +1.4% | Regiões industriais globalmente, Alemanha, China, EUA | Médio prazo (2 a 4 anos) |

| Investimento em P&D em 5.5G / 6G em substratos avançados | +0.8% | Centros de P&D nos EUA, UE, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida densificação de estações base 5G de banda média e onda milimétrica

Os operadores continuam a implantar rádios compactos e pequenas células para fechar lacunas de cobertura, aumentando a demanda por PCBs que combinam geometria de linhas finas com caminhos térmicos robustos. Os fornecedores de componentes voltados para redes de banda C especificam orçamentos de perda de inserção que apenas híbridos de cerâmica-PTFE conseguem atender, desviando as aquisições do FR-4 legado. Os fabricantes capazes de garantir confiabilidade Classe 3 ganham preferência porque os rádios externos enfrentam ciclagem térmica acelerada. Essas especificações rigorosas elevam os preços médios de venda e fidelizam os especialistas em alta frequência. [1]"Design de Antena em Pacote para Dispositivos Móveis 5G," IEEE, ieee.org

Miniaturização e design de antena em pacote em smartphones 5G

Os fabricantes de equipamentos originais de telefones integram antenas diretamente em pilhas rígido-flexíveis para liberar espaço para baterias maiores. Essa mudança força um controle ultrarígido da constante dielétrica em pilhas híbridas que combinam camadas de LCP e poliimida modificada. O risco de rendimento aumenta porque um vazio de laminação em nível de mícron pode dessintonizar arrays multibanda, de modo que os fornecedores investem fortemente em raios X em linha e metrologia óptica. A tendência acelera a adoção de plataformas SiP onde a placa funciona como suporte de módulo de RF.

Adoção de laminados de alta frequência para integridade do sinal

Em onda milimétrica, a perda dielétrica escala rapidamente com a frequência, levando os fabricantes de equipamentos originais a qualificar substratos de PTFE e LCP mesmo para dispositivos sensíveis ao custo. As placas da série Rogers RO4000 custam até 5 × o FR-4, mas permanecem indispensáveis para rádios de 28 GHz, onde cada redução de 0,1 dB na perda de inserção equivale a uma melhoria tangível no alcance. [2]Rogers Corporation, "Relatório Anual 2024," rogerscorp.com O fornecimento de materiais permanece geograficamente concentrado, criando tanto alavancagem de preços para os fornecedores de laminados quanto risco de prazo de entrega para as fábricas de PCB.

Migração automotiva V2X para telemática 5G

Os fabricantes de automóveis que buscam autonomia de Nível 3 preferem PCBs 5G qualificados para AEC-Q100 e IATF 16949, exigindo microvias resistentes a vibrações e sobrevivência a temperaturas estendidas. As regulamentações europeias catalisam as implantações iniciais, enquanto os fabricantes de equipamentos originais chineses adotam atualizações de firmware over-the-air habilitadas por 5G. Os fornecedores de PCB com tradição automotiva, portanto, garantem contratos de alto valor e múltiplos anos. [3]"Mercedes, BMW Avançam na Integração de Telemática 5G," Automotive News, autonews.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos de laminados revestidos de cobre | -1.8% | Global, afetando particularmente a fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alto custo e menores rendimentos de PCBs de RF multicamadas ultra-altas | -1.2% | Global, concentrado em aplicações de alta frequência | Médio prazo (2 a 4 anos) |

| Restrições comerciais às exportações avançadas de PCB (EUA-China) | -0.9% | Corredor comercial EUA-China, com repercussão nas cadeias de suprimentos globais | Médio prazo (2 a 4 anos) |

| Desafios de gerenciamento térmico em frequências de onda milimétrica | -0.7% | Global, afetando aplicações específicas de onda milimétrica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da cadeia de suprimentos de laminados revestidos de cobre

Restrições de capacidade e auditorias ambientais na China elevaram os preços dos laminados em 18% em 2024, corroendo as margens brutas em fábricas de médio porte. Os grandes players neutralizam os choques por meio de contratos de múltiplas fontes, mas as empresas menores frequentemente mantêm cobertura de estoque de matéria-prima inferior a um mês, expondo-as a picos de preços no mercado spot. A volatilidade é mais aguda em produtos de alta frequência porque os substitutos qualificados permanecem escassos.

Desafios de gerenciamento térmico em frequências de onda milimétrica

À medida que os amplificadores de potência de rádio concentram watts em áreas do tamanho de um polegar, as temperaturas de junção disparam. Os projetistas migram para substratos de núcleo metálico e AlN que dissipam calor dez vezes mais rápido que o FR-4, mas esses materiais aumentam a complexidade de fabricação, reduzem os rendimentos e inflacionam os custos da lista de materiais. Os fornecedores capazes de realizar vias perfuradas a laser e moedas de cobre embutidas cobram prêmios, enquanto os retardatários correm o risco de desqualificação de design.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As placas de RF aceleram o mix premium.

As placas rígidas entregaram 33,58% da receita de 2024, ancorando contratos de células macro convencionais. As placas de RF/Micro-ondas, embora menores em volume, superaram todos os concorrentes com um CAGR de 12,54%, um sinal claro de que a funcionalidade de alta frequência comanda valor desproporcional no mercado de PCB 5G. A participação de mercado de PCB 5G dos designs de RF/Micro-ondas deve se ampliar à medida que os operadores fazem a transição para rádios de onda milimétrica que exigem híbridos multicamadas de cerâmica-PTFE. A tecnologia HDI complementa essa mudança ao permitir traços mais finos e microvias empilhadas que reduzem a perda de transmissão.

A complexidade de rendimento escala acentuadamente acima de 20 camadas, levando as fábricas a automatizar o monitoramento óptico de impedância para sustentar a lucratividade. As placas flexíveis e rígido-flexíveis atendem a telefones dobráveis e dispositivos de saúde vestíveis, mas permanecem nicho em termos de receita. A Shennan Circuits relatou preços médios de venda de placas de RF quase 4 × superiores aos das unidades rígidas padrão, ilustrando o prêmio disponível para os líderes tecnológicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A infraestrutura ainda lidera, mas IoT cresce rapidamente

As estações base macro e micro forneceram 42,37% da demanda de 2024 e vinculam o tamanho do mercado de PCB 5G estreitamente aos ciclos de capex dos operadores. No entanto, os nós de IoT industrial e de borda registrarão um CAGR de 12,67% até 2030, uma trajetória impulsionada por redes privadas de fábricas inteligentes que valorizam conexões de baixa latência e ultra-confiáveis. As implantações de pequenas células fazem a ponte entre os dois domínios, combinando seções de RF de nível de infraestrutura com gabinetes de preço para consumidores.

A telemática automotiva emerge como outro ponto positivo à medida que os mandatos V2X se cristalizam na China e na Europa. O crescimento do volume de smartphones está se estabilizando, mas a complexidade de SKU mantém as contagens de camadas de PCB em ascensão: os dispositivos flagship agora integram mais de seis arrays de antenas em uma única pilha rígido-flexível. Os dispositivos de saúde exploram transceptores 5G miniaturizados para monitoramento contínuo de pacientes, expandindo a base endereçável para designs que priorizam laminados biocompatíveis.

Por Banda de Frequência: A onda milimétrica ganha impulso.

Sub-6 GHz ainda ancora 51,27% da receita, mas sua participação se erode à medida que as placas de onda milimétrica avançam a um CAGR de 13,96%. O tamanho do mercado de PCB 5G para conjuntos de onda milimétrica se tornará, portanto, o principal pool de valor dentro da década, à medida que cenários urbanos densos exigem rádios multibanda capazes de taxas de pico de 10 Gbps. Cada salto incremental de 28 GHz para 39 GHz reduz as opções de materiais, favorecendo LCP e cerâmicas em detrimento do PTFE. Os projetistas adotam estruturas de cavidade de ar e espaçamento de plano de referência sem margem para controlar a perda de inserção.

A banda média (2 a 6 GHz) oferece um equilíbrio entre cobertura e capacidade, sustentando a demanda por laminados de vidro misto otimizados em custo. Mesmo aqui, os operadores cada vez mais encomendam rádios multibanda que compartilham PLLs entre caminhos Sub-6 GHz e de onda milimétrica, aproximando as especificações das placas das janelas de tolerância de alta frequência.

Por Material de Substrato: O LCP ganha tração

O FR-4 padrão mantém uma participação de 37,83% graças às suas métricas de custo imbatíveis, mas sua perda dielétrica acima de 10 GHz restringe o escopo de implantação. O CAGR de 12,89% do LCP o coloca em posição central para módulos de antena em pacote de alta densidade, onde seu baixo DK e absorção de umidade se destacam. O PTFE permanece essencial em rádios macro, mas enfrenta riscos na cadeia de suprimentos devido ao número limitado de produtores. Os epóxis preenchidos com cerâmica e as variantes de núcleo metálico atendem a amplificadores de alta densidade de potência, com moedas de cobre embutidas dissipando calor de forma eficiente.

A conformidade ambiental reformula os roteiros dos fornecedores; as formulações sem halogênio agora conquistam o status de fornecedor preferencial entre os fabricantes de equipamentos originais europeus. O LCP reforçado com vidro compatível com RoHS da JLCPCB exemplifica como a inovação em substratos agora se entrelaça com a regulamentação ambiental.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: O segmento Industrial cresce mais rapidamente

Os fabricantes de equipamentos originais de telecomunicações ainda representam 45,89% da demanda, mas as instalações industriais que testam linhas 5G privadas contribuem com o crescimento mais acentuado, a um CAGR de 12,76%. Os fabricantes de equipamentos originais automotivos adquirem multicamadas robustas para domínios de ADAS e infoentretenimento, valorizando a rastreabilidade e a documentação PPAP tanto quanto o desempenho de RF. As marcas de eletrônicos de consumo mantêm o motor de volume funcionando, embora os preços médios de venda enfrentem pressão à medida que os handsets de médio alcance adotam a onda milimétrica apenas seletivamente.

As concessionárias de energia experimentam relés de rede elétrica inteligente habilitados por 5G, abrindo outro segmento vertical de longa cauda que valoriza classificações de temperatura estendidas e resiliência a raios. Os fabricantes de dispositivos de saúde priorizam a miniaturização e a biocompatibilidade, estimulando a demanda por circuitos flexíveis de LCP ultrafinos. Essa matriz de demanda diversificada isola o mercado de PCB 5G da ciclicidade de um único segmento vertical.

Análise Geográfica

A Ásia-Pacífico controlou 63,84% da receita de 2024 e deve crescer a um CAGR de 13,23% até 2030. A China ancora o volume, a Coreia do Sul e o Japão contribuem com profundidade em ciência de materiais, e Taiwan integra capacidade de PCB e embalagem avançada. Os governos co-patrocinam implantações de fábricas 5G, reforçando a demanda doméstica por placas de alta frequência. No entanto, a dependência de um conjunto restrito de fornecedores de laminados revestidos de cobre expõe a região a choques de matérias-primas.

A América do Norte ocupa o segundo lugar, impulsionada pelo apetite de defesa e aeroespacial por comunicações de missão crítica. A TTM Technologies reportou receita de USD 3,2 bilhões em 2024, com aeroespacial e defesa respondendo por 47% — um indicador da demanda de nível premium da região. Os subsídios federais voltados para a produção doméstica de substratos visam moderar a dependência excessiva do fornecimento asiático.

A Europa se concentra em automação automotiva e industrial. As diretivas regionais que incentivam licenças de redes privadas estimulam parcerias entre fabricantes de equipamentos originais e fabricantes. As regulamentações ambientais impulsionam as fábricas em direção à recuperação de cobre em circuito fechado e à laminação sem compostos orgânicos voláteis, dando aos fornecedores da UE uma vantagem em solicitações de cotação ponderadas pela sustentabilidade. O Oriente Médio e África e a América do Sul estão em estágio inicial, dependendo de placas de alta frequência importadas, mas mostrando aumentos de investimento à medida que os operadores de telecomunicações aceleram os lançamentos de 5G.

Cenário Competitivo

O mercado de PCB 5G apresenta concentração moderada. Os fabricantes chineses, taiwaneses e sul-coreanos fornecem mais de 70% do volume global, mas as empresas norte-americanas e europeias ocupam posições de nicho em aplicações ultra-confiáveis e de defesa. A Shennan Circuits integra a fabricação de substratos com a montagem de módulos, capturando economias em toda a cadeia. A TTM Technologies se concentra em placas aeroespaciais de alto mix e baixo volume, reportando 22% da receita de 2024 proveniente de clientes de data centers que exigem backplanes prontos para 5G.

Os movimentos estratégicos se concentram em expansões de capacidade e fusões e aquisições. A aquisição da Somacis pela Bain Capital em 2025 ampliou o alcance europeu em placas de RF. A compra da All Circuits pela DBG Technology ampliou os portfólios de qualificação de RF para clientes automotivos. A colaboração ao longo da cadeia de valor se aprofunda: os produtores de laminados co-desenvolvem grades de LCP de próxima geração com as fábricas, visando limiares de tangente de perda abaixo de 0,002.

Disruptores emergentes, como startups de flex impresso por jato de tinta, abordam a sustentabilidade e a prototipagem rápida, mas carecem do capex para competir em volumes de células macro de onda milimétrica. A conformidade com IPC-6018 e PPAPs automotivos atua como uma barreira, pois o prazo de certificação pode ultrapassar 18 meses, dissuadindo os novos entrantes.

Líderes do Setor de PCB 5G

Avary Holding (Shenzhen) Co., Ltd.

Zhen Ding Technology Holding Limited

Nippon Mektron, Ltd.

Unimicron Technology Corporation

TTM Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A TTM Technologies registrou receita de USD 805 milhões no primeiro trimestre, alta de 8,2% em relação ao mesmo período do ano anterior, citando picos de demanda nos segmentos de data centers e defesa.

- Março de 2025: A Alchip Technologies registrou receita de USD 1,62 bilhão em 2024, alta de 65,4%, sublinhando o efeito de arrasto de substratos de embalagem para SoCs 5G.

- Fevereiro de 2025: A SMIC enviou 948.000 wafers equivalentes de oito polegadas no quarto trimestre de 2024, sustentando a demanda por interposers de substrato avançados.

- Janeiro de 2025: A Bain Capital finalizou a aquisição da Somacis para ampliar as capacidades de PCB de RF europeu.

Escopo do Relatório Global do Mercado de PCB 5G

| PCB Rígido |

| PCB Flexível |

| PCB Rígido-Flexível |

| PCB de Interconexão de Alta Densidade (HDI) |

| PCB de RF / Micro-ondas |

| Estações Base Macro/Micro 5G |

| Pequenas Células e CPE 5G |

| Smartphones e Tablets 5G |

| Dispositivos IoT e de Borda |

| Módulos Automotivos e V2X |

| Equipamentos Industriais e Empresariais |

| Sub-6 GHz |

| Banda Média (2 a 6 GHz) |

| Onda Milimétrica (>24 GHz) |

| FR-4 Padrão |

| PTFE de Alta Frequência |

| Polímero de Cristal Líquido (LCP) |

| Cerâmica e Híbrido |

| Núcleo Metálico |

| Fornecedores de Infraestrutura de Telecomunicações |

| Fabricantes de Equipamentos Originais de Eletrônicos de Consumo |

| Fabricantes de Equipamentos Originais Automotivos |

| Fabricantes Industriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | PCB Rígido | ||

| PCB Flexível | |||

| PCB Rígido-Flexível | |||

| PCB de Interconexão de Alta Densidade (HDI) | |||

| PCB de RF / Micro-ondas | |||

| Por Aplicação | Estações Base Macro/Micro 5G | ||

| Pequenas Células e CPE 5G | |||

| Smartphones e Tablets 5G | |||

| Dispositivos IoT e de Borda | |||

| Módulos Automotivos e V2X | |||

| Equipamentos Industriais e Empresariais | |||

| Por Banda de Frequência | Sub-6 GHz | ||

| Banda Média (2 a 6 GHz) | |||

| Onda Milimétrica (>24 GHz) | |||

| Por Material de Substrato | FR-4 Padrão | ||

| PTFE de Alta Frequência | |||

| Polímero de Cristal Líquido (LCP) | |||

| Cerâmica e Híbrido | |||

| Núcleo Metálico | |||

| Por Usuário Final | Fornecedores de Infraestrutura de Telecomunicações | ||

| Fabricantes de Equipamentos Originais de Eletrônicos de Consumo | |||

| Fabricantes de Equipamentos Originais Automotivos | |||

| Fabricantes Industriais | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de PCB 5G até 2030?

O mercado de PCB 5G tem previsão de atingir USD 36,18 bilhões até 2030, implicando um CAGR de 12,31% ao longo do período de previsão.

Qual categoria de produto está se expandindo mais rapidamente?

As placas de RF/Micro-ondas avançam a um CAGR de 12,54% graças ao aumento das implantações de onda milimétrica e à adoção de antena em pacote.

Por que a Ásia-Pacífico é dominante na fabricação?

A região oferece cadeias de suprimentos integradas, capacidade de laminados em grande escala e proximidade com os lançamentos de infraestrutura de telecomunicações, detendo 63,84% da receita de 2024.

Como as aplicações automotivas influenciam a demanda?

A migração V2X para a telemática 5G está impulsionando pedidos de placas multicamadas robustas e qualificadas para AEC-Q100, com resiliência térmica e a vibrações estendidas.

Quais materiais estão substituindo o FR-4 padrão em designs de alta frequência?

Os substratos de polímero de cristal líquido e PTFE estão ganhando participação porque sua baixa perda dielétrica sustenta a integridade do sinal acima de 24 GHz.

Qual segmento vertical de usuário final apresenta o maior crescimento?

Os fabricantes industriais que implantam redes 5G privadas têm projeção de crescer a um CAGR de 12,76%, superando os gastos com infraestrutura de telecomunicações.

Página atualizada pela última vez em: