Tamaño y Participación del Mercado de PCB 5G

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

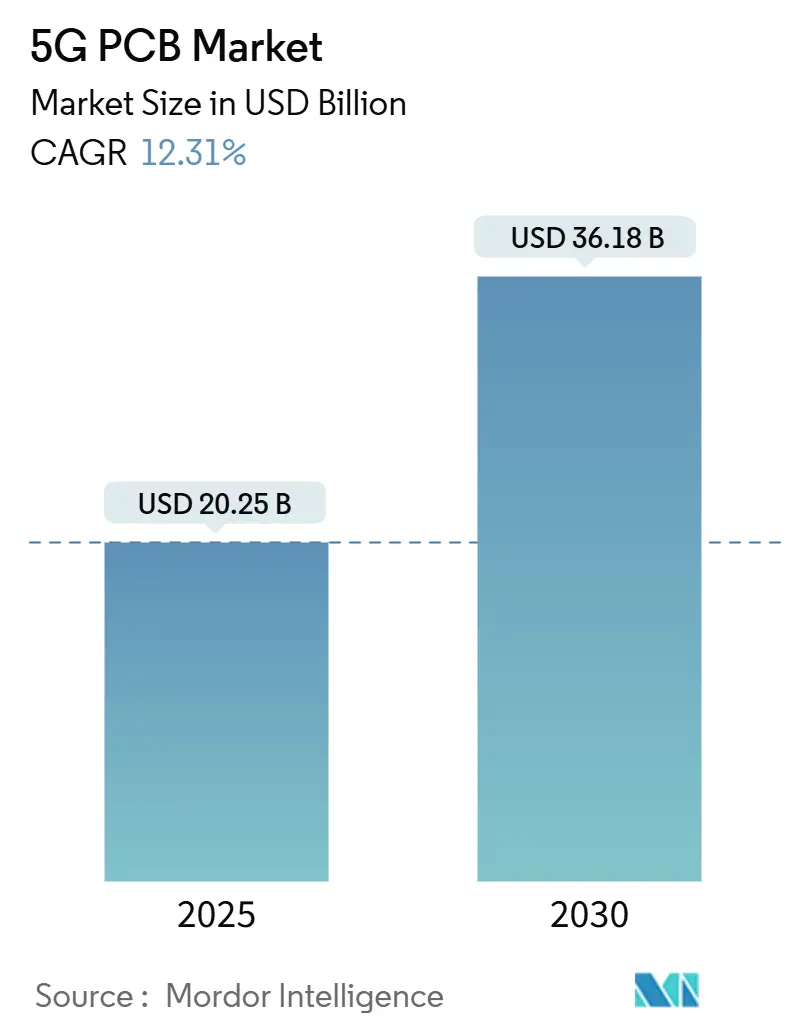

| Tamaño del Mercado (2025) | 20.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 36.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PCB 5G por Mordor Intelligence

El tamaño del mercado de PCB 5G se sitúa en USD 20,25 mil millones en 2025 y se prevé que alcance los USD 36,18 mil millones en 2030, expandiéndose a una CAGR del 12,31%. La rigurosa densificación de infraestructuras, la rápida adopción de laminados de alta frecuencia y la migración de redes industriales privadas sustentan esta trayectoria. Asia-Pacífico mantiene la primacía productiva aprovechando las ventajas de escala y la integración vertical de la cadena de suministro, mientras que América del Norte y Europa consolidan posiciones de liderazgo en nichos de I+D avanzada y aplicaciones de alta fiabilidad. La evolución del producto favorece los diseños de RF/Microondas e HDI que combinan trazados de línea fina con sustratos de baja pérdida para mantener la integridad de la señal por encima de 24 GHz. La diversificación de usuarios finales hacia V2X automotriz, computación en centros de datos y automatización industrial amplía la visibilidad de la demanda, amortiguando el mercado frente a la volatilidad pura del ciclo de telecomunicaciones. Mientras tanto, la dinámica competitiva se desplaza hacia la destreza en el procesamiento de sustratos y la precisión en la gestión térmica, más que hacia la competencia puramente en costos.

Conclusiones Clave del Informe

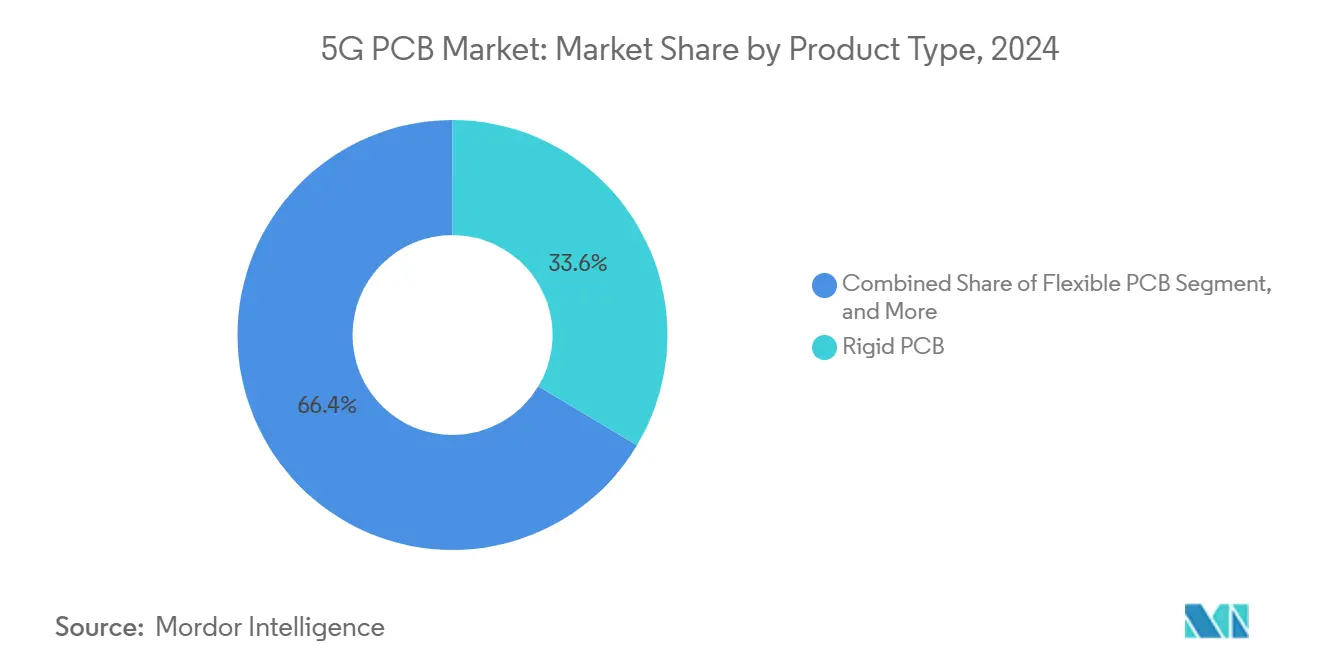

- Por tipo de producto, las placas rígidas representaron el 33,58% de la participación del mercado de PCB 5G en 2024, mientras que se proyecta que las placas de RF/Microondas registren una CAGR del 12,54% hasta 2030.

- Por aplicación, las estaciones base macro/micro contribuyeron con el 42,37% de la participación del tamaño del mercado de PCB 5G en 2024; los dispositivos IoT y de borde se expandirán más rápidamente a una CAGR del 12,67% hasta 2030.

- Por banda de frecuencia, Sub-6 GHz representó el 51,27% de los ingresos de 2024, aunque el segmento de onda milimétrica avanza a una CAGR del 13,96% hasta 2030.

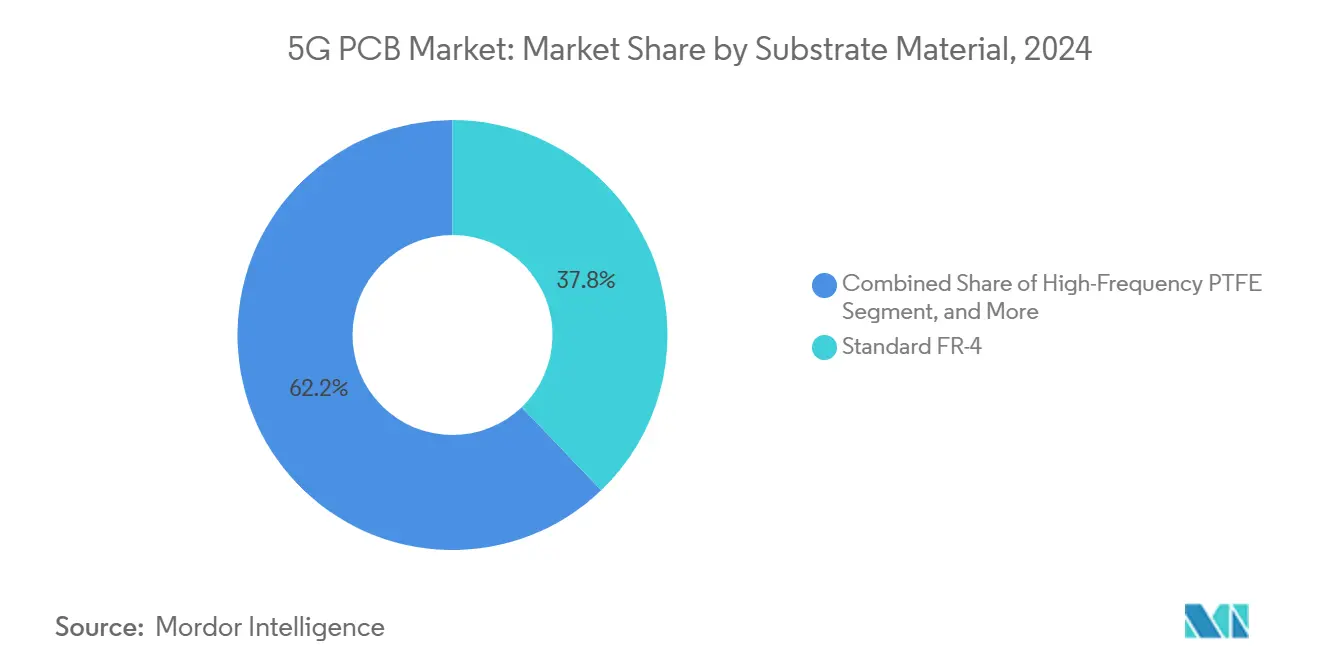

- Por material de sustrato, el FR-4 estándar retuvo una participación del 37,83% en 2024, mientras que los sustratos de polímero de cristal líquido (LCP) crecen a una CAGR del 12,89%.

- Por usuario final, los proveedores de infraestructura de telecomunicaciones concentraron el 45,89% de la demanda en 2024, mientras que los fabricantes industriales están proyectados para crecer a una CAGR del 12,76%.

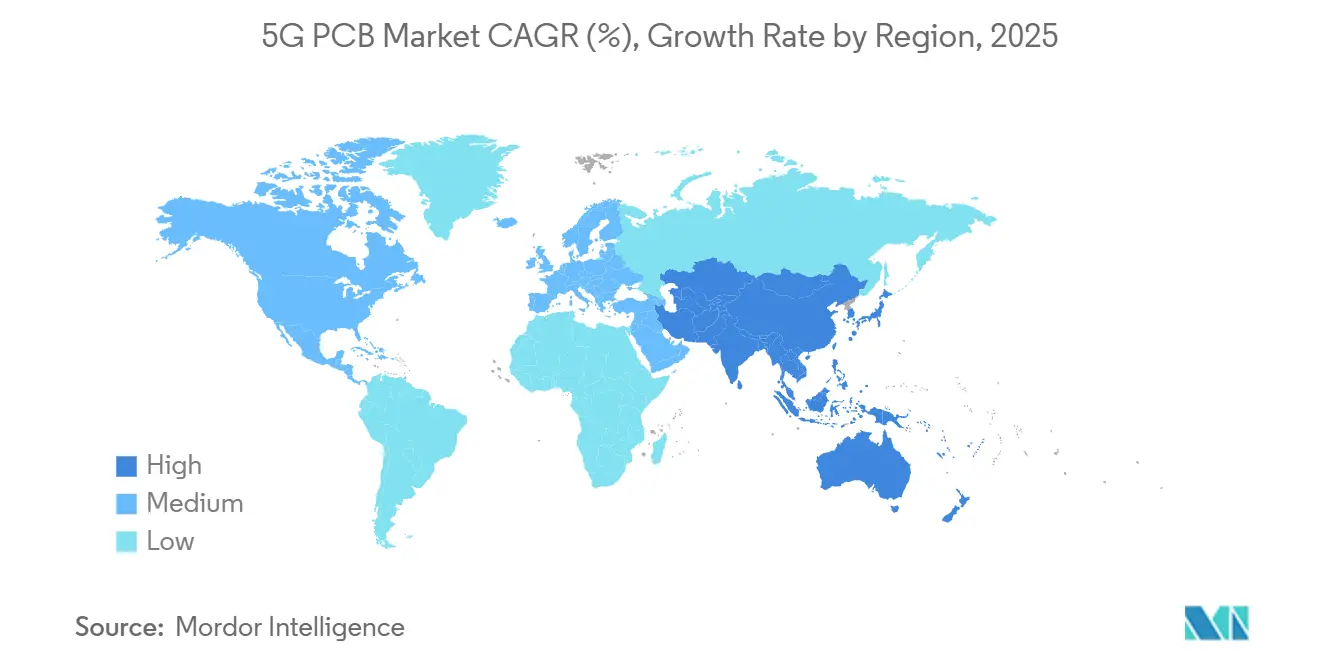

- Por geografía, Asia-Pacífico contribuyó con el 63,84% de los ingresos de 2024 y se prevé que se expanda a una CAGR del 13,23% hasta 2030.

Tendencias e Información del Mercado Global de PCB 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida densificación de estaciones base 5G de banda media y onda milimétrica | +2.8% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Miniaturización y diseño de antena en paquete en teléfonos inteligentes 5G | +2.1% | Global, concentrado en centros de electrónica de consumo | Corto plazo (≤ 2 años) |

| Adopción de laminados de alta frecuencia para la integridad de la señal | +1.9% | América del Norte y la UE para I+D, Asia-Pacífico para fabricación | Mediano plazo (2-4 años) |

| Migración V2X automotriz hacia la telemática 5G | +1.6% | Corredores automotrices de América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Redes 5G privadas para la Industria 4.0 que impulsan la demanda de PCB robustos | +1.4% | Regiones industriales a nivel global, Alemania, China, EE. UU. | Mediano plazo (2-4 años) |

| Inversión en I+D de 5.5G / 6G en sustratos avanzados | +0.8% | Centros de I+D en EE. UU., UE, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida densificación de estaciones base 5G de banda media y onda milimétrica

Los operadores continúan desplegando radios compactas y pequeñas celdas para cerrar brechas de cobertura, incrementando la demanda de PCB que combinan geometría de línea fina con rutas térmicas robustas. Los proveedores de componentes orientados a redes de banda C especifican presupuestos de pérdida de inserción que solo los híbridos cerámico-PTFE pueden cumplir, desviando las adquisiciones del FR-4 heredado. Los fabricantes capaces de garantizar la fiabilidad de Clase 3 obtienen preferencia porque las radios exteriores enfrentan ciclos térmicos acelerados. Estas especificaciones estrictas elevan los precios de venta promedio y consolidan la posición de los especialistas en alta frecuencia. [1]"Diseño de Antena en Paquete para Dispositivos Móviles 5G," IEEE, ieee.org

Miniaturización y diseño de antena en paquete en teléfonos inteligentes 5G

Los fabricantes de equipos originales de teléfonos integran antenas directamente en pilas rígido-flexibles para liberar espacio para baterías más grandes. Este cambio obliga a un control ultraestricto de la constante dieléctrica en apilamientos híbridos que combinan capas de LCP y poliimida modificada. El riesgo de rendimiento aumenta porque un vacío de laminación a nivel de micra puede desajustar los conjuntos multibanda, por lo que los proveedores invierten fuertemente en metrología óptica y de rayos X en línea. La tendencia acelera la adopción de plataformas SiP donde la placa funciona también como portador de módulo de RF.

Adopción de laminados de alta frecuencia para la integridad de la señal

En onda milimétrica, la pérdida dieléctrica escala rápidamente con la frecuencia, lo que lleva a los fabricantes de equipos originales a calificar sustratos PTFE y LCP incluso para dispositivos sensibles al costo. Las placas de la serie Rogers RO4000 cuestan hasta 5 × el FR-4, pero siguen siendo indispensables para radios de 28 GHz donde cada reducción de 0,1 dB en la pérdida de inserción equivale a una mejora tangible del alcance. [2]Rogers Corporation, "Informe Anual 2024," rogerscorp.com El suministro de materiales sigue concentrado geográficamente, lo que crea tanto apalancamiento de precios para los proveedores de laminados como riesgo de plazos de entrega para las fábricas de PCB.

Migración V2X automotriz hacia la telemática 5G

Los fabricantes de automóviles que persiguen la autonomía de Nivel 3 prefieren PCB 5G calificados según AEC-Q100 e IATF 16949, exigiendo microvías resistentes a la vibración y supervivencia a temperatura extendida. Las regulaciones europeas catalizan los despliegues tempranos, mientras que los fabricantes de equipos originales chinos adoptan actualizaciones de firmware por aire habilitadas por 5G. Los proveedores de PCB con trayectoria automotriz aseguran, por tanto, contratos de alto margen y múltiples años. [3]"Mercedes, BMW Avanzan en la Integración de Telemática 5G," Automotive News, autonews.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro de laminados recubiertos de cobre | -1.8% | Global, con especial afectación a la fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alto costo y menores rendimientos de PCB de RF multicapa ultraaltos | -1.2% | Global, concentrado en aplicaciones de alta frecuencia | Mediano plazo (2-4 años) |

| Restricciones comerciales a las exportaciones avanzadas de PCB (EE. UU.-China) | -0.9% | Corredor comercial EE. UU.-China, con efectos secundarios en las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Desafíos de gestión térmica en frecuencias de onda milimétrica | -0.7% | Global, con afectación a aplicaciones específicas de onda milimétrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la cadena de suministro de laminados recubiertos de cobre

Las restricciones de capacidad y las auditorías medioambientales en China elevaron los precios de los laminados un 18% en 2024, erosionando los márgenes brutos en las fábricas de nivel medio. Los grandes actores neutralizan los impactos mediante contratos de múltiples fuentes, aunque los talleres más pequeños suelen mantener menos de un mes de cobertura de materias primas, exponiéndolos a picos de precios en el mercado spot. La volatilidad es más aguda en los productos de alta frecuencia porque los sustitutos calificados siguen siendo escasos.

Desafíos de gestión térmica en frecuencias de onda milimétrica

A medida que los amplificadores de potencia de radio concentran vatios en superficies del tamaño de un pulgar, las temperaturas de unión se disparan. Los diseñadores migran hacia sustratos de núcleo metálico y AlN que disipan el calor diez veces más rápido que el FR-4, pero estos materiales aumentan la complejidad de fabricación, reducen los rendimientos e incrementan los costos de la lista de materiales. Los proveedores capaces de realizar vías perforadas por láser y monedas de cobre embebidas cobran primas, mientras que los rezagados arriesgan la descalificación del diseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las placas de RF aceleran la combinación premium.

Las placas rígidas generaron el 33,58% de los ingresos de 2024, anclando los contratos de macroceldas de uso general. Las placas de RF/Microondas, aunque menores en volumen, superaron a todos sus pares con una CAGR del 12,54%, una señal clara de que la funcionalidad de alta frecuencia genera un valor desproporcionado en el mercado de PCB 5G. La participación del mercado de PCB 5G de los diseños de RF/Microondas está destinada a ampliarse a medida que los operadores transiten hacia radios de onda milimétrica que requieren híbridos cerámico-PTFE multicapa. La tecnología HDI complementa este cambio al permitir trazados más finos y microvías apiladas que reducen la pérdida de transmisión.

La complejidad del rendimiento escala bruscamente por encima de 20 capas, lo que lleva a las fábricas a automatizar el monitoreo óptico de impedancia para mantener la rentabilidad. Las placas flexibles y rígido-flexibles sirven a teléfonos plegables y dispositivos sanitarios portátiles, aunque siguen siendo un nicho en términos de ingresos. Shennan Circuits reportó precios de venta promedio de placas de RF casi 4 × superiores a los de las unidades rígidas estándar, ilustrando la prima disponible para los líderes tecnológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La infraestructura sigue liderando, pero el IoT se dispara

Las estaciones base macro y micro aportaron el 42,37% de la demanda de 2024 y vinculan estrechamente el tamaño del mercado de PCB 5G a los ciclos de inversión de capital de los operadores. Sin embargo, el IoT industrial y los nodos de borde registrarán una CAGR del 12,67% hasta 2030, una trayectoria impulsada por redes privadas de fábricas inteligentes que valoran las conexiones de baja latencia y ultra fiables. Los despliegues de pequeñas celdas conectan ambos dominios, combinando secciones de RF de grado de infraestructura con carcasas de precio de consumo.

La telemática automotriz emerge como otro punto brillante a medida que los mandatos V2X se consolidan en China y Europa. El crecimiento del volumen de teléfonos inteligentes se está estabilizando, aunque la complejidad de las referencias mantiene el número de capas de PCB en aumento: los dispositivos insignia ahora integran más de seis conjuntos de antenas dentro de una sola pila rígido-flexible. Los dispositivos sanitarios explotan los transceptores 5G miniaturizados para el monitoreo continuo de pacientes, ampliando la base direccionable para diseños que priorizan laminados biocompatibles.

Por Banda de Frecuencia: La onda milimétrica gana impulso.

Sub-6 GHz todavía ancla el 51,27% de los ingresos, pero su participación se erosiona a medida que las placas de onda milimétrica avanzan a una CAGR del 13,96%. El tamaño del mercado de PCB 5G para ensamblajes de onda milimétrica se convertirá, por tanto, en el principal conjunto de valor dentro de la década, ya que los escenarios urbanos densos requieren radios multibanda capaces de velocidades pico de 10 Gbps. Cada salto incremental de 28 GHz a 39 GHz reduce las opciones de materiales, favoreciendo el LCP y las cerámicas sobre el PTFE. Los diseñadores adoptan estructuras de cavidad de aire y espaciado de plano de referencia sin margen para controlar la pérdida de inserción.

La banda media (2–6 GHz) ofrece un equilibrio entre cobertura y capacidad, sosteniendo la demanda de laminados de vidrio mixto optimizados en costo. Sin embargo, incluso aquí, los operadores ordenan cada vez más radios multibanda que comparten PLL entre rutas Sub-6 GHz y de onda milimétrica, acercando las especificaciones de las placas a las ventanas de tolerancia de alta frecuencia.

Por Material de Sustrato: El LCP gana terreno

El FR-4 estándar mantiene una participación del 37,83% gracias a sus métricas de costo imbatibles, pero su pérdida dieléctrica por encima de 10 GHz restringe el alcance del despliegue. La CAGR del 12,89% del LCP lo sitúa en el centro de atención para los módulos de antena en paquete de alta densidad, donde su bajo DK y su absorción de humedad destacan. El PTFE sigue siendo esencial en las radios macro, aunque enfrenta riesgos en la cadena de suministro debido al limitado número de productores. Los epoxis rellenos de cerámica y las variantes de núcleo metálico sirven a los amplificadores de alta densidad de potencia, con monedas de cobre embebidas que disipan el calor de manera eficiente.

El cumplimiento medioambiental remodela las hojas de ruta de los proveedores; las formulaciones libres de halógenos ahora obtienen el estatus de proveedor preferido entre los fabricantes de equipos originales europeos. El LCP reforzado con vidrio compatible con RoHS de JLCPCB ejemplifica cómo la innovación en sustratos se entrelaza ahora con la regulación ecológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El segmento industrial crece más rápido

Los fabricantes de equipos originales de telecomunicaciones todavía representan el 45,89% de la demanda, aunque las instalaciones industriales que pilotan líneas 5G privadas contribuyen con el crecimiento más pronunciado a una CAGR del 12,76%. Los fabricantes de equipos originales automotrices adquieren multicapas robustas para los dominios de ADAS e infoentretenimiento, valorando la trazabilidad y la documentación PPAP a la par del rendimiento de RF. Las marcas de electrónica de consumo mantienen el motor de volumen en marcha, aunque los precios de venta promedio enfrentan presión a medida que los teléfonos de gama media adoptan la onda milimétrica solo de forma selectiva.

Las empresas de servicios energéticos experimentan con relés de red inteligente habilitados por 5G, abriendo otro segmento vertical de larga cola que valora las clasificaciones de temperatura extendida y la resiliencia ante impactos de rayos. Los fabricantes de dispositivos sanitarios priorizan la miniaturización y la biocompatibilidad, impulsando la demanda de circuitos flexibles de LCP ultrafinos. Esta matriz de demanda diversificada aísla el mercado de PCB 5G de la ciclicidad de un único segmento vertical.

Análisis Geográfico

Asia-Pacífico controló el 63,84% de los ingresos de 2024 y se espera que crezca a una CAGR del 13,23% hasta 2030. China ancla el volumen, Corea del Sur y Japón aportan profundidad en ciencia de materiales, y Taiwán combina capacidad de PCB y empaquetado avanzado. Los gobiernos copatrocinan despliegues de fábricas 5G, reforzando la demanda interna de placas de alta frecuencia. Sin embargo, la dependencia de un conjunto reducido de proveedores de laminados recubiertos de cobre expone a la región a impactos en las materias primas.

América del Norte ocupa el segundo lugar, impulsada por el apetito de defensa y aeroespacial por comunicaciones de misión crítica. TTM Technologies reportó ingresos de USD 3,2 mil millones en 2024, con defensa y aeroespacial representando el 47%, un indicador de la demanda de grado premium de la región. Los subsidios federales orientados a la producción nacional de sustratos buscan moderar la excesiva dependencia del suministro asiático.

Europa se centra en la automatización automotriz e industrial. Las directivas regionales que fomentan las licencias de redes privadas estimulan las asociaciones entre fabricantes de equipos originales y fabricantes. Las regulaciones medioambientales impulsan a las fábricas hacia la recuperación de cobre en circuito cerrado y la laminación libre de COV, otorgando a los proveedores de la UE una ventaja en las solicitudes de cotización ponderadas por sostenibilidad. Oriente Medio y África y América del Sur se encuentran en etapas tempranas, dependiendo de placas de alta frecuencia importadas, pero mostrando incrementos de inversión a medida que los operadores de telecomunicaciones aceleran los despliegues 5G.

Panorama Competitivo

El mercado de PCB 5G muestra una concentración moderada. Los fabricantes chinos, taiwaneses y surcoreanos suministran más del 70% del volumen global, aunque las empresas norteamericanas y europeas ocupan posiciones de nicho en aplicaciones de ultra fiabilidad y defensa. Shennan Circuits integra la fabricación de sustratos con el ensamblaje de módulos, capturando economías a lo largo de la cadena. TTM Technologies se enfoca en placas aeroespaciales de alta variedad y bajo volumen, reportando que el 22% de sus ingresos de 2024 provienen de clientes de centros de datos que requieren planos traseros listos para 5G.

Los movimientos estratégicos se centran en ampliaciones de capacidad y fusiones y adquisiciones. La adquisición de Somacis por parte de Bain Capital en 2025 amplió el alcance europeo en placas de RF. La compra de All Circuits por parte de DBG Technology amplió las huellas de calificación de RF para clientes automotrices. La colaboración a lo largo de la cadena de valor se profundiza: los productores de laminados codesarrollan grados de LCP de próxima generación con las fábricas, apuntando a umbrales de tangente de pérdida inferiores a 0,002.

Los disruptores emergentes, como las empresas emergentes de flexibles impresos por inyección de tinta, abordan la sostenibilidad y la creación rápida de prototipos, pero carecen del capital para competir en volúmenes de macroceldas de onda milimétrica. El cumplimiento de IPC-6018 y los PPAP automotrices actúa como una barrera, ya que el plazo de certificación puede superar los 18 meses, disuadiendo a los nuevos participantes.

Líderes de la Industria de PCB 5G

Avary Holding (Shenzhen) Co., Ltd.

Zhen Ding Technology Holding Limited

Nippon Mektron, Ltd.

Unimicron Technology Corporation

TTM Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: TTM Technologies registró ingresos de USD 805 millones en el primer trimestre, un aumento del 8,2% interanual, citando picos de demanda en los segmentos de centros de datos y defensa.

- Marzo de 2025: Alchip Technologies registró ingresos de USD 1,62 mil millones en 2024, un aumento del 65,4%, subrayando el efecto de arrastre de los sustratos de empaquetado para SoC 5G.

- Febrero de 2025: SMIC envió 948.000 obleas equivalentes de ocho pulgadas en el cuarto trimestre de 2024, sosteniendo la demanda de interposores de sustrato avanzados.

- Enero de 2025: Bain Capital finalizó la adquisición de Somacis para escalar las capacidades europeas de PCB de RF.

Alcance del Informe Global del Mercado de PCB 5G

| PCB Rígido |

| PCB Flexible |

| PCB Rígido-Flexible |

| PCB de Interconexión de Alta Densidad (HDI) |

| PCB de RF / Microondas |

| Estaciones Base Macro/Micro 5G |

| Pequeñas Celdas 5G y CPE |

| Teléfonos Inteligentes y Tabletas 5G |

| Dispositivos IoT y de Borde |

| Módulos Automotrices y V2X |

| Equipos Industriales y Empresariales |

| Sub-6 GHz |

| Banda Media (2–6 GHz) |

| Onda Milimétrica (>24 GHz) |

| FR-4 Estándar |

| PTFE de Alta Frecuencia |

| Polímero de Cristal Líquido (LCP) |

| Cerámico e Híbrido |

| Núcleo Metálico |

| Proveedores de Infraestructura de Telecomunicaciones |

| Fabricantes de Equipos Originales de Electrónica de Consumo |

| Fabricantes de Equipos Originales Automotrices |

| Fabricantes Industriales |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | PCB Rígido | ||

| PCB Flexible | |||

| PCB Rígido-Flexible | |||

| PCB de Interconexión de Alta Densidad (HDI) | |||

| PCB de RF / Microondas | |||

| Por Aplicación | Estaciones Base Macro/Micro 5G | ||

| Pequeñas Celdas 5G y CPE | |||

| Teléfonos Inteligentes y Tabletas 5G | |||

| Dispositivos IoT y de Borde | |||

| Módulos Automotrices y V2X | |||

| Equipos Industriales y Empresariales | |||

| Por Banda de Frecuencia | Sub-6 GHz | ||

| Banda Media (2–6 GHz) | |||

| Onda Milimétrica (>24 GHz) | |||

| Por Material de Sustrato | FR-4 Estándar | ||

| PTFE de Alta Frecuencia | |||

| Polímero de Cristal Líquido (LCP) | |||

| Cerámico e Híbrido | |||

| Núcleo Metálico | |||

| Por Usuario Final | Proveedores de Infraestructura de Telecomunicaciones | ||

| Fabricantes de Equipos Originales de Electrónica de Consumo | |||

| Fabricantes de Equipos Originales Automotrices | |||

| Fabricantes Industriales | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de PCB 5G para 2030?

Se prevé que el mercado de PCB 5G alcance los USD 36,18 mil millones en 2030, lo que implica una CAGR del 12,31% durante el período de pronóstico.

¿Qué categoría de producto se expande más rápidamente?

Las placas de RF/Microondas avanzan a una CAGR del 12,54% gracias al aumento de los despliegues de onda milimétrica y la adopción de antena en paquete.

¿Por qué Asia-Pacífico domina en fabricación?

La región ofrece cadenas de suministro integradas, gran capacidad de laminados a escala y proximidad a los despliegues de infraestructura de telecomunicaciones, lo que le otorga el 63,84% de los ingresos de 2024.

¿Cómo influyen las aplicaciones automotrices en la demanda?

La migración V2X hacia la telemática 5G está impulsando pedidos de placas multicapa robustas, calificadas según AEC-Q100, con resiliencia térmica y a la vibración extendida.

¿Qué materiales están reemplazando al FR-4 estándar en los diseños de alta frecuencia?

Los sustratos de polímero de cristal líquido y PTFE están ganando participación porque su baja pérdida dieléctrica mantiene la integridad de la señal por encima de 24 GHz.

¿Qué segmento vertical de usuario final muestra el mayor crecimiento?

Se proyecta que los fabricantes industriales que despliegan redes 5G privadas crezcan a una CAGR del 12,76%, superando el gasto en infraestructura de telecomunicaciones.

Última actualización de la página el: