Taille et part de marché des systèmes de décharge zéro liquide (ZLD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.01 Milliards de dollars |

| Taille du Marché (2031) | 11.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de décharge zéro liquide (ZLD) par Mordor Intelligence

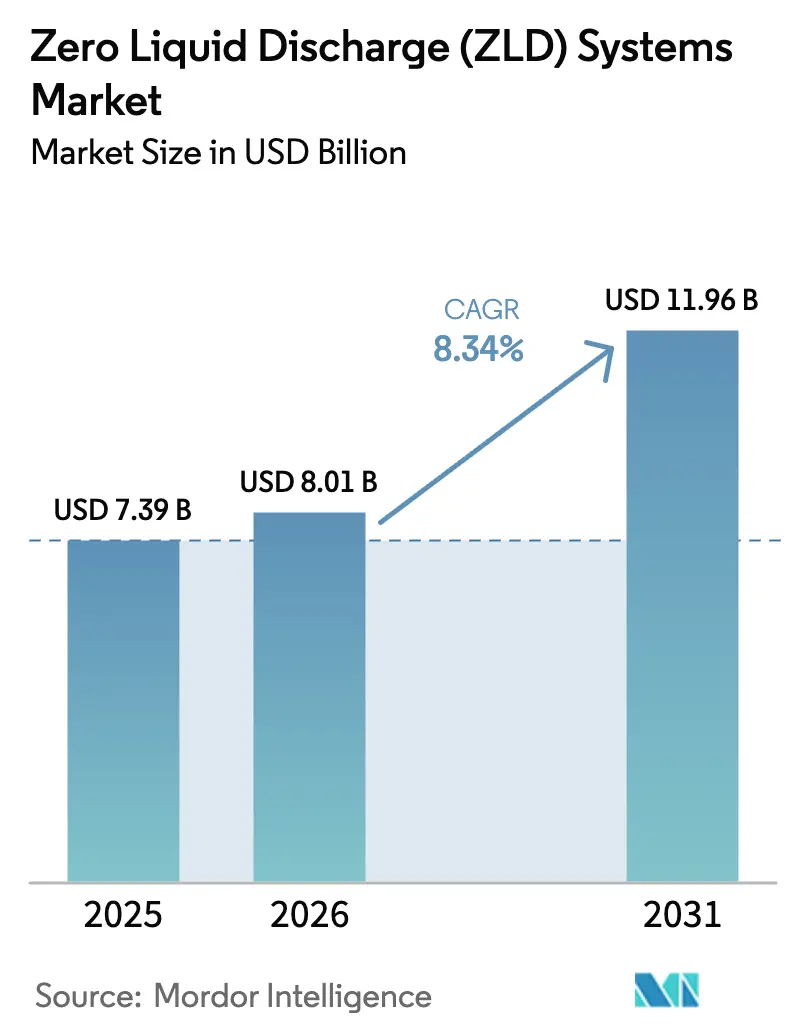

La taille du marché des systèmes de décharge zéro liquide devrait passer de 7,39 milliards USD en 2025 à 8,01 milliards USD en 2026 et devrait atteindre 11,96 milliards USD d'ici 2031, à un TCAC de 8,34 % sur la période 2026-2031. La croissance industrielle rapide en Asie-Pacifique, les objectifs de réutilisation de l'eau dans le secteur des semi-conducteurs en Asie de l'Est, et les directives relatives à la réutilisation des eaux produites en amont au Moyen-Orient amplifient la demande, tandis que les configurations hybrides membrane-thermique émergent comme l'architecture privilégiée dans les régions où les coûts d'électricité sont élevés. La dynamique concurrentielle reste fluide : les cinq premiers fournisseurs détiennent environ 45 % de part de marché, mais aucun fournisseur unique ne dépasse 15 %, ce qui crée des opportunités pour les spécialistes régionaux proposant des offres modulaires à déploiement rapide. Parallèlement, les jumeaux numériques et la surveillance à distance abaissent le seuil d'expertise en exploitation et maintenance, réduisant les temps d'arrêt et améliorant les coûts nivelés de l'eau. Bien que les dépenses d'investissement élevées et la consommation d'énergie freinent encore l'adoption — poussant les coûts nivelés de l'eau au-delà de 5 USD par mètre cube dans les installations à forte composante thermique — la baisse des prix de l'électricité renouvelable réduit l'écart avec le traitement conventionnel suivi d'un rejet.

Principaux enseignements du rapport

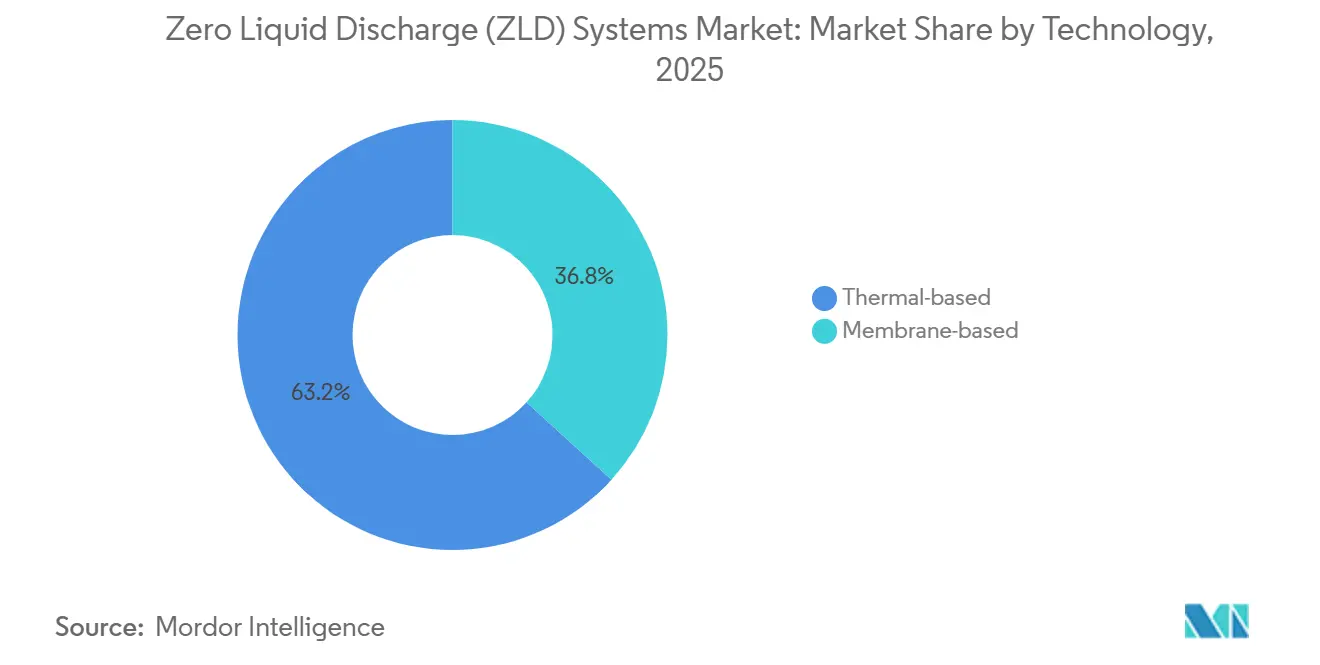

- Par technologie, les systèmes thermiques ont dominé avec une part de revenus de 63,24 % en 2025 ; les configurations membranaires devraient se développer à un TCAC de 9,12 % jusqu'en 2031.

- Par phase de processus, l'évaporation et la cristallisation ont représenté une part de 49,48 % de la taille du marché des systèmes de décharge zéro liquide en 2025, tandis que le prétraitement progresse à un TCAC de 9,35 % jusqu'en 2031.

- Par secteur d'utilisation final, la production d'énergie a détenu 37,89 % de la part de marché des systèmes de décharge zéro liquide en 2025, et enregistre également le TCAC projeté le plus élevé à 9,42 % jusqu'en 2031.

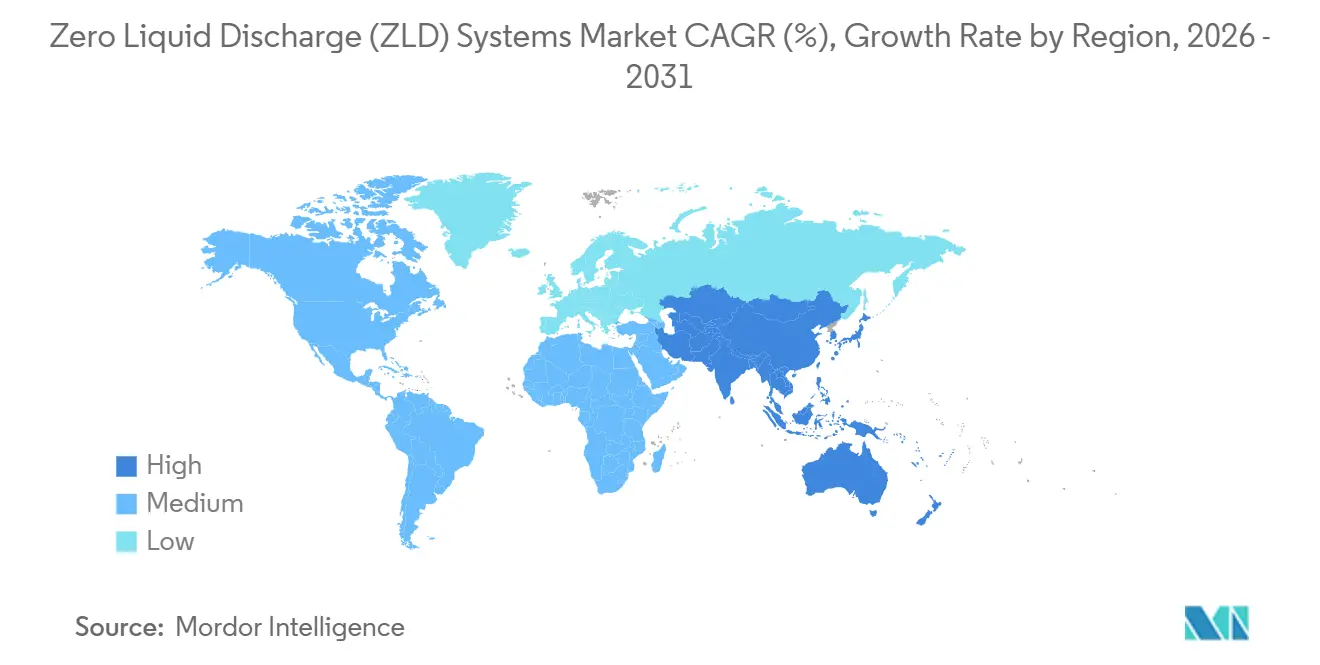

- Par géographie, l'Asie-Pacifique a représenté 32,67 % des revenus en 2025 et devrait croître à un TCAC de 9,69 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de décharge zéro liquide (ZLD)

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante en eau douce dans les régions soumises au stress hydrique | +2.3% | Asie-Pacifique, Moyen-Orient, Europe du Sud | Moyen terme (2 à 4 ans) |

| Objectifs de recyclage des saumures de qualité semi-conducteur | +1.5% | Taïwan, Corée du Sud, Japon, États-Unis | Long terme (≥ 4 ans) |

| Mandats de réutilisation des eaux produites en amont au Moyen-Orient | +1.2% | Arabie Saoudite, Émirats Arabes Unis, Koweït | Court terme (≤ 2 ans) |

| Renforcement des réglementations zéro effluent dans les pays de l'OCDE et les BRICS | +2.1% | Mondial, porté par l'UE et la Chine | Moyen terme (2 à 4 ans) |

| Expansion des industries de processus à forte consommation d'eau | +1.8% | Inde, Chine, Bangladesh, Vietnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en eau douce dans les régions soumises au stress hydrique

Les prélèvements industriels représentent 19 % de l'utilisation mondiale d'eau douce, mais dans des bassins tels que l'Indus, le Fleuve Jaune et le Murray-Darling, cette part dépasse 40 %, plaçant les usines en concurrence directe avec les exploitations agricoles et les villes[1]ONU-Eau, "Statistiques sur l'utilisation de l'eau 2025," unwater.org. Les gouvernements répondent par des plafonds volumétriques et des redevances de prélèvement croissantes, rendant les systèmes en circuit fermé financièrement attractifs. La Politique nationale de l'eau de l'Inde de 2023 oblige les centrales thermiques situées dans des zones de pénurie d'eau à recycler 90 % de l'eau de processus d'ici 2030, imposant implicitement la décharge zéro liquide pour la purge des tours de refroidissement et le soufflage de la désulfuration des gaz de combustion[2]Gouvernement de l'Inde, Ministère de Jal Shakti, "Politique nationale de l'eau 2023," jalshakti-india.gov.in. La loi chinoise sur la protection du Fleuve Yangtze, renforcée en 2024, interdit les nouveaux rejets industriels dans un rayon de 1 km du fleuve, poussant les parcs chimiques vers des systèmes hybrides membrane-thermique qui réduisent la consommation de vapeur de 60 % par rapport aux évaporateurs à effets multiples. Les conceptions hybrides de décharge zéro liquide associant des concentrateurs de saumure à des cristalliseurs à recompression mécanique de vapeur connaissent donc la croissance la plus rapide dans les provinces soumises à la pénurie d'eau. Ces configurations réduisent les coûts d'exploitation, augmentent les taux de recyclage de l'eau et sécurisent les permis d'exploitation, renforçant la demande pour le marché des systèmes de décharge zéro liquide en Asie-Pacifique.

Objectifs de recyclage des saumures de qualité semi-conducteur

Les usines de fabrication consomment 2 000 à 4 000 L d'eau ultrapure par tranche, générant des flux de rejet à haute salinité riches en fluorure, en ammoniac et en silice. TSMC recycle déjà 92 % de l'eau de processus dans ses usines de Hsinchu et Tainan et a fixé un objectif de 98 % pour 2028, nécessitant des pilotes avancés de décharge zéro liquide. La Corée du Sud a introduit en 2025 une limite de rejet pour les effluents des semi-conducteurs de 500 mg/L de solides dissous totaux, imposant de facto la concentration de saumure pour les nouvelles usines. Le complexe Ocotillo d'Intel en Arizona a démontré un prétraitement par osmose directe qui réduit la consommation d'énergie de l'osmose inverse de 30 %, permettant une décharge zéro liquide rentable même à des tarifs d'électricité de 0,08 USD/kWh. Ensemble, ces actions ancrent la décharge zéro liquide comme condition d'obtention des permis d'exploitation des usines, renforcent le soutien des communautés locales et élargissent le marché adressable des systèmes de décharge zéro liquide pour les couloirs de fabrication de haute technologie.

Mandats de réutilisation des eaux produites en amont au Moyen-Orient

L'Arabie Saoudite exige désormais que les producteurs de pétrole réutilisent ou réinjectent 85 % des eaux produites d'ici 2027, contre 65 % en 2023. Les saumures de réservoir dépassent souvent 150 000 mg/L de solides dissous totaux, nécessitant une évaporation thermique ou une osmose inverse à haute récupération suivie d'une cristallisation. ADNOC a attribué en 2025 un contrat de 180 millions USD pour des unités de décharge zéro liquide modulaires sur cinq champs terrestres, visant le zéro rejet d'ici 2029 et la récupération de sels pour la revente. Kuwait Oil Company pilote la distillation membranaire à énergie solaire pour compenser la charge énergétique des procédés thermiques, tirant parti d'un ensoleillement intense pour réduire les coûts d'exploitation. À mesure que les mandats se répandent dans les États du Conseil de Coopération du Golfe, la demande se déplace vers des ensembles montés sur patins pouvant être déplacés entre les puits, ouvrant un nouveau créneau sur le marché des systèmes de décharge zéro liquide.

Renforcement des réglementations zéro effluent dans les pays de l'OCDE et les BRICS

La directive européenne sur les émissions industrielles, révisée en décembre 2024, désigne la décharge zéro liquide comme technique de référence pour la gestion des saumures dans les États membres soumis à la pénurie d'eau. L'Agence fédérale de l'environnement d'Allemagne a adopté la même position en février 2025, orientant les nouveaux parcs chimiques le long du Rhin-Main et de la Ruhr vers l'adoption de la décharge zéro liquide. La Chine a élargi en juillet 2025 sa liste de zones à zéro rejet à 47 clusters industriels dans le bassin du Fleuve Jaune, imposant la conformité d'ici 2028. Le Brésil a renforcé en 2024 les limites de solides dissous pour le bassin du fleuve São Francisco, rendant le traitement biologique conventionnel obsolète pour le contrôle de la salinité. L'harmonisation des règles de rejet relève le niveau de conformité à l'échelle mondiale, supprimant les avantages de localisation qui favorisaient autrefois les juridictions laxistes et propulsant le marché des systèmes de décharge zéro liquide dans les régions développées et émergentes.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement élevés et intensité énergétique des configurations de décharge zéro liquide | -1.4% | Mondial, particulièrement aigu en Afrique subsaharienne et en Amérique latine | Moyen terme (2 à 4 ans) |

| Pénurie de personnel qualifié en exploitation et maintenance | -0.9% | Marchés émergents d'Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Incitations fiscales limitées pour les projets d'économie circulaire de l'eau | -1.0% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et intensité énergétique des configurations de décharge zéro liquide

Une installation de 1 000 m³/jour coûte entre 8 et 15 millions USD à construire et consomme 50 à 80 kWh/m3, ce qui se traduit par des coûts d'exploitation de 4 à 6 USD/m3 aux tarifs habituels. Lorsque l'électricité dépasse 0,10 USD/kWh et que les tarifs de l'eau sont inférieurs à 1 USD/m3 — comme en Afrique du Sud — le retour sur investissement de la décharge zéro liquide s'étend au-delà de 15 ans, décourageant l'investissement à moins que les régulateurs n'imposent la conformité. Les clusters textiles et de tannerie d'Argentine font face à des économies similaires, avec une eau industrielle moyenne de 0,80 USD/m3 en 2024, bien en deçà des niveaux de rentabilité de la décharge zéro liquide. La recompression mécanique de vapeur et les systèmes hybrides membrane-thermique peuvent réduire la consommation d'énergie de 50 %, mais les primes initiales élevées et la sensibilité à l'encrassement limitent l'adoption aux utilisateurs bien capitalisés. Par conséquent, les obstacles au financement restent un frein pour le marché des systèmes de décharge zéro liquide.

Pénurie de personnel qualifié en exploitation et maintenance

Les installations de décharge zéro liquide nécessitent un contrôle rigoureux de l'entartrage, du dosage des antitartrants et des performances des cristalliseurs ; pourtant, 62 % des opérateurs en Inde, en Indonésie et au Vietnam signalent des difficultés à recruter des techniciens maîtrisant à la fois les technologies membranaires et thermiques. Saudi Aramco note que les installations de décharge zéro liquide exigent 30 % de main-d'œuvre de maintenance supplémentaire par rapport aux séparateurs conventionnels, ce qui motive son investissement dans l'analyse prédictive. La plateforme de jumeau numérique de Veolia en 2025 réduit les effectifs sur site de 20 %, tandis que Siemens et Xylem intègrent des algorithmes d'apprentissage automatique qui ajustent automatiquement le dosage des antitartrants et les cycles de nettoyage. Néanmoins, les projets sur de nouveaux sites font souvent face à des retards de mise en service pendant que les équipes locales montent en compétences, allongeant les délais de projet et freinant la croissance à court terme sur le marché des systèmes de décharge zéro liquide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les conceptions hybrides érodent la domination thermique

Les unités thermiques ont conservé 63,24 % de la part de marché des systèmes de décharge zéro liquide en 2025, car les évaporateurs à effets multiples traitent les saumures au-delà de 100 000 mg/L sans encrassement membranaire. L'intégration de la chaleur résiduelle dans les complexes énergétiques et pétrochimiques améliore encore l'économie, ancrant une demande continue. Néanmoins, les solutions membranaires progressent à un TCAC de 9,12 % jusqu'en 2031, à mesure que les coûts d'électricité augmentent et que l'énergie renouvelable devient abondante. L'osmose inverse couplée à l'osmose directe ou à l'électrodialyse concentre la saumure à 150 000 mg/L avec seulement 30 à 40 kWh/m3, soit la moitié des voies thermiques conventionnelles. L'élément d'osmose inverse à haute rétention de DuPont en 2025 prolonge la durée de vie à sept ans dans des pilotes de teintureries chinoises, réduisant les coûts de remplacement et renforçant le passage aux membranes. Les installations hybrides osmose inverse plus cristalliseur dominent désormais les appels d'offres pour de nouveaux sites, offrant des coûts nivelés de l'eau plus bas et une flexibilité de conception, une tendance qui soutient la croissance du marché des systèmes de décharge zéro liquide dans les régions à forte consommation d'électricité.

Les impacts de second ordre sont tout aussi significatifs. L'adoption des membranes réduit la complexité du cycle vapeur, permettant des empreintes conteneurisées et montées sur patins qui accélèrent le déploiement dans les champs pétroliers en amont. Les fournisseurs qui intègrent la surveillance numérique — prédisant l'encrassement et optimisant le nettoyage — différencient leurs offres sans réduire les prix, une stratégie qui protège les marges même lorsque les coûts des membranes baissent. Collectivement, ces facteurs indiquent un rééquilibrage progressif mais significatif de la taille du marché des systèmes de décharge zéro liquide en faveur des configurations à dominante membranaire sur l'horizon de prévision.

Par phase de processus : le prétraitement progresse rapidement face aux préoccupations d'encrassement

L'évaporation et la cristallisation ont représenté 49,48 % de la taille du marché des systèmes de décharge zéro liquide en 2025, car elles incarnent l'étape finale à forte intensité capitalistique qui convertit la saumure concentrée en solides. Pourtant, les dépenses de prétraitement augmentent de 9,35 % par an, reflétant la reconnaissance que le contrôle de l'encrassement en amont détermine la disponibilité en aval et la demande énergétique. Les installations déploient des antitartrants, une filtration multimédia et un polissage par échange d'ions pour protéger les membranes d'osmose inverse et les surfaces des échangeurs de chaleur contre le sulfate de calcium, la silice et les matières organiques. Les étapes de concentration de saumure — osmose inverse et électrodialyse — se développent en parallèle, minimisant le flux atteignant les unités thermiques et réduisant ainsi les coûts énergétiques. L'innovation progresse dans la gestion des solides : Saltworks Technologies a lancé la cristallisation par congélation eutectique en 2025, permettant des flux de chlorure de sodium et de sulfate commercialisables tout en réduisant considérablement les frais de mise en décharge. À mesure que les opérateurs poursuivent la valorisation des ressources et les objectifs d'économie circulaire, les calculs complets du cycle de vie favorisent de plus en plus les investissements au-delà du cœur traditionnel centré sur les évaporateurs, une dynamique qui élargit le marché adressable des systèmes de décharge zéro liquide.

Le prétraitement en amont accélère également la mise en service des installations en standardisant la qualité de l'eau d'alimentation, rendant les installations modulaires réalisables pour les petits et moyens utilisateurs. Les fournisseurs qui regroupent le dosage chimique, l'échange rapide de médias et les diagnostics en nuage raccourcissent les délais de retour sur investissement, orientant les spécifications d'approvisionnement vers des plateformes intégrées. Ces évolutions soulignent pourquoi le prétraitement se distingue désormais comme le segment interne à la croissance la plus rapide du marché des systèmes de décharge zéro liquide.

Par secteur d'utilisation final : la production d'énergie domine mais le secteur pharmaceutique accélère

La production d'énergie a capté 37,89 % de la part de marché des systèmes de décharge zéro liquide en 2025 et continue de dominer les tableaux de croissance avec un TCAC de 9,42 %, l'Inde, la Chine et l'Indonésie construisant des centrales au charbon et à cycle combiné sous des contraintes de pénurie d'eau. La décharge zéro liquide intégrée évite les difficultés de modernisation et sécurise les permis d'eau, en faisant la norme dans les nouveaux projets. Dans le pétrole et le gaz, les systèmes modulaires réduisent le kilométrage de transport des eaux produites, s'alignant sur les objectifs de réduction des émissions de carbone et réduisant les frais d'élimination. Les produits chimiques et la pétrochimie font face à la convergence des règles REACH de l'UE et à la consolidation des parcs chinois qui intègrent la décharge zéro liquide dans la gestion des risques environnementaux. Les entreprises minières déploient la décharge zéro liquide pour atténuer le drainage minier acide ; la modernisation d'Escondida par BHP en 2025 a éliminé 1,2 million de m³/an de rejets de bassins, soutenant les relations avec les communautés.

Les producteurs pharmaceutiques, une part mineure aujourd'hui, connaissent la croissance la plus rapide après que la Food and Drug Administration des États-Unis a renforcé en 2025 les limites de rejet pour les perturbateurs endocriniens, imposant la séparation des principes actifs avant le rejet. La décharge zéro liquide satisfait à la fois les exigences de conformité et les objectifs ESG des entreprises, notamment là où les installations dépendent de ressources municipales rares. L'agroalimentaire, ainsi que les opérateurs de pâte à papier et de papier, pilotent des unités conteneurisées à mesure que les tarifs de l'eau augmentent. Cette diversification réduit le risque de concentration et élargit la taille du marché des systèmes de décharge zéro liquide à une base de clients plus large qu'il y a dix ans.

Analyse géographique

L'Asie-Pacifique a représenté 32,67 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 9,69 % jusqu'en 2031, soutenue par des interdictions strictes de rejet à l'échelle des bassins dans le corridor du Fleuve Jaune en Chine et la mission de nettoyage des grands fleuves en Inde. La Chine a fermé 23 installations chimiques non conformes en 2025, déclenchant des commandes de modernisation dans le Shanxi et la Mongolie intérieure. L'extension par l'Inde des mandats de décharge zéro liquide aux installations situées dans un rayon de 10 km des grands fleuves concerne plus de 4 200 installations, propulsant les carnets de commandes EPC nationaux. Le Japon et la Corée du Sud subventionnent la réutilisation de l'eau au niveau des usines de fabrication ; le Japon a mis de côté 120 millions USD en 2025 pour atteindre 95 % de réutilisation d'ici 2030, accélérant les achats de modules de décharge zéro liquide de haute pureté. Les incitations de l'ASEAN, telles que la réduction de 2 points de pourcentage de l'impôt sur les sociétés du Vietnam pour les sites à zéro rejet, étendent la croissance aux clusters orientés vers l'exportation.

L'Amérique du Nord conserve une large base installée grâce à la réutilisation de l'eau de schiste gazeux et au mandat de recyclage industriel à 80 % de la Californie. Chevron a recyclé 78 % des eaux produites du Permien en 2025 et vise 90 % d'ici 2028 via des pilotes de décharge zéro liquide. La Californie a élargi en 2025 les exigences en matière d'eau recyclée aux raffineries et aux installations chimiques, stimulant le carnet de commandes EPC. Le Canada expérimente la décharge zéro liquide dans les bassins de résidus des sables bitumineux pour raccourcir les délais de remise en état. Le Mexique a augmenté les tarifs industriels de l'eau de 35 % en 2024, rendant économiquement viable la récupération en circuit fermé pour les brasseries et les usines automobiles. Des marchés de capitaux robustes et une capacité EPC mature accélèrent le déploiement sur le continent.

L'adoption en Europe dépend de la directive sur les émissions industrielles et des plafonds locaux de prélèvement. Le complexe chimique Rhin-Main en Allemagne mène les modernisations, tandis que la taxe variable sur la salinité en France pousse les entreprises de l'intérieur vers la décharge zéro liquide. Le Royaume-Uni a renforcé en 2025 les permis pour les saumures de concentrateurs de dessalement côtiers, exigeant soit une dilution soit une décharge zéro liquide pour protéger les écosystèmes marins. L'Italie a désigné 12 zones industrielles à zéro rejet dans le bassin du Pô à mi-2025, offrant des incitations aux installations textiles et céramiques. L'Amérique du Sud concentre son activité dans le bassin du fleuve São Francisco au Brésil, où 18 mines ont ajouté la décharge zéro liquide en 2025 pour obtenir des licences. Au Moyen-Orient et en Afrique, l'Arabie Saoudite et les Émirats Arabes Unis stimulent la demande par des mandats sur les eaux produites, tandis que les mines sud-africaines déploient la décharge zéro liquide pour gérer le drainage minier acide malgré des tarifs d'électricité élevés.

Paysage concurrentiel

Le marché des systèmes de décharge zéro liquide est modérément fragmenté. La concurrence s'articule autour de trois axes. Premièrement, l'efficacité énergétique : les fournisseurs qui exploitent la recompression mécanique de vapeur ou intègrent la récupération de chaleur résiduelle offrent des coûts d'exploitation inférieurs de 25 à 40 %, capturant des marges premium. Deuxièmement, la modularisation : les unités montées sur patins dimensionnées à 250-750 m³/jour permettent un déploiement rapide sur le terrain dans les champs pétroliers et les petits parcs chimiques, un domaine où Praj Industries et Saltworks Technologies excellent grâce à des conceptions conteneurisées financées selon un modèle d'eau en tant que service. Troisièmement, l'intégration numérique : l'optimiseur de saumure piloté par intelligence artificielle de Siemens en mai 2025 réduit l'utilisation des antitartrants de 18 % et prolonge la durée de vie des membranes, différenciant les offres même lorsque les dépenses d'investissement sont plus élevées. À plus long terme, les jumeaux numériques et les contrats basés sur les résultats (tarification au volume d'eau récupéré) pourraient transférer le risque des propriétaires aux fournisseurs, stimulant les revenus récurrents. Les fournisseurs qui élargissent leurs portefeuilles de services se positionnent pour capter des flux de revenus annuels tout en intensifiant la fidélisation des clients. Par conséquent, bien que la consolidation ait légèrement progressé, l'intensité concurrentielle reste élevée et les pipelines d'innovation robustes.

Leaders du secteur des systèmes de décharge zéro liquide (ZLD)

Veolia Water Solutions & Technologies

GEA Group Aktiengesellschaft

Aquatech

ALFA LAVAL

Xylem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Veolia Water Technologies a remporté un contrat EPC-O de 95 millions USD pour une installation de décharge zéro liquide de 3 500 m³/jour dans un complexe pétrochimique à Jubail, en Arabie Saoudite, intégrant l'osmose inverse, la recompression mécanique de vapeur et la cristallisation avec des objectifs de récupération d'eau de 98 %.

- Novembre 2025 : Thermax Limited a formé une coentreprise avec Mitsubishi Heavy Industries pour co-développer des unités de décharge zéro liquide modulaires pour les installations textiles et agroalimentaires de l'ASEAN ; le premier pilote de 500 m³/jour a été lancé à Hô Chi Minh-Ville en décembre 2025.

- Septembre 2025 : Aquatech International a achevé une modernisation de décharge zéro liquide de 72 millions USD dans une centrale au charbon au Gujarat, en Inde, réduisant les prélèvements d'eau douce de 1,5 million de m³/an grâce à une récupération d'eau de 95 % et à la cristallisation du sel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de décharge zéro liquide (ZLD) comme les revenus générés par des installations complètes, construites en usine ou assemblées sur site, dont les étapes intégrées de prétraitement, de concentration et de cristallisation produisent un résidu solide et un flux d'eau recyclable répondant aux normes de rejet en vigueur. Les services d'ingénierie, de mise en service et d'après-vente directement liés à une unité de décharge zéro liquide spécifique sont inclus dans le périmètre.

Exclusion du périmètre : les ensembles modulaires sur patins vendus uniquement pour la concentration de saumure par osmose inverse sans cristalliseur sont exclus.

Aperçu de la segmentation

- Par technologie

- Thermique

- Membranaire

- Par phase de processus

- Prétraitement

- Concentration de saumure

- Évaporation et cristallisation

- Gestion et élimination des solides

- Par secteur d'utilisation final

- Production d'énergie

- Pétrole et gaz

- Produits chimiques et pétrochimiques

- Métallurgie et mines

- Produits pharmaceutiques

- Autres secteurs d'utilisation final

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont échangé avec des ingénieurs d'exploitation dans les secteurs de l'énergie, de la chimie et du textile ; des contractants EPC qui intègrent des trains de décharge zéro liquide ; et des régulateurs régionaux en Amérique du Nord, en Inde, en Chine et dans le Conseil de Coopération du Golfe. Ces échanges ont permis de vérifier les tranches de capacité typiques, les références de consommation d'énergie et les déclencheurs politiques à venir, tout en testant les courbes de prix dérivées du travail de bureau.

Recherche documentaire

Nous avons d'abord rassemblé des données fondamentales sur les prélèvements industriels d'eau, les ajouts de capacité de production d'énergie et les normes de rejet des effluents à partir de sources publiques de premier rang telles que l'Agence de protection de l'environnement des États-Unis, le Conseil central de contrôle de la pollution de l'Inde, les statistiques sur l'eau d'Eurostat et ONU-Eau. Les livres blancs des associations professionnelles de l'Association internationale du dessalement, du Conseil américain de la chimie et de l'Association mondiale de l'acier ont fourni des ratios de pénétration technologique et d'intensité en eau au niveau des installations. Les dépôts d'entreprises, les présentations aux investisseurs et les médias d'affaires réputés ont capturé les carnets de commandes et les prix de vente moyens. Les plateformes d'abonnement, notamment Dow Jones Factiva pour les flux de transactions et D&B Hoovers pour les données financières des fournisseurs, ont enrichi les données côté entreprises. Les sources citées ci-dessus sont illustratives ; de nombreuses références supplémentaires ont été consultées lors de la validation.

Dimensionnement du marché et prévisions

Une construction descendante part des volumes d'eaux usées industrielles par secteur et par région, applique des taux de pénétration de la décharge zéro liquide mandatés ou volontaires, et multiplie par le coût en capital pondéré par mètre cube de capacité journalière. Des vérifications ascendantes sélectives — carnets de commandes des fournisseurs, entretiens avec les canaux de distribution et prix de vente moyen × volume pour les grands projets — affinent les totaux. Les variables clés modélisées comprennent les nouvelles capacités de production d'énergie au charbon et au gaz (GW), la production chimique à haute teneur en solides dissous totaux (millions de tonnes), les indices régionaux de pénurie d'eau, le coût moyen en capital par m³/jour et les tendances des prix de l'électricité du réseau influençant le mix thermique versus membranaire. Une régression multivariée relie ces moteurs aux revenus d'installation historiques et projette jusqu'en 2030 ; une analyse de scénarios teste l'accélération des politiques et les chocs des prix de l'énergie. Les lacunes dans les données ascendantes, notamment pour les installations à financement privé, sont comblées à l'aide d'analogues régionaux validés par des experts interrogés.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux ratios indépendants de réutilisation de l'eau et aux journaux d'expédition des fournisseurs. Les analystes seniors examinent les anomalies, réengagent les sources si les écarts dépassent des seuils prédéfinis, et n'approuvent que les plages convergentes. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des évolutions réglementaires importantes ou des attributions de mégaprojets.

Pourquoi notre référence sur les systèmes de décharge zéro liquide mérite la confiance des parties prenantes

Les estimations publiées divergent souvent parce que les entreprises découpent l'univers des eaux usées différemment, choisissent des grilles de prix uniques ou actualisent à des intervalles irréguliers.

Les principaux facteurs d'écart dans ce domaine comprennent la question de savoir si les utilisateurs pharmaceutiques et miniers sont comptabilisés, comment les courbes d'apprentissage des systèmes hybrides tempèrent les coûts en capital, et la cadence à laquelle les conversions de devises et les réinitialisations d'inflation sont appliquées. La rigueur de Mordor Intelligence en matière de périmètre, de sélection des variables et de cadence d'actualisation annuelle minimise ces biais, offrant aux décideurs une référence stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,98 milliards USD (2025) | ||

| 7,80 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les segments pharmaceutique et minier ; la répartition régionale est limitée à trois super-régions ; cycle de mise à jour tous les trois ans |

| 7,06 milliards USD (2025) | Revue sectorielle B | Utilise uniquement le nombre d'installations × coût moyen pour les systèmes thermiques ; maintient la devise aux taux de 2020 |

| 9,03 milliards USD (2025) | Cabinet de conseil régional C | Ajoute les services d'exploitation et de maintenance auxiliaires ; suppose une adoption rapide des systèmes hybrides sans vérification croisée des politiques ; TCAC à scénario unique |

La comparaison montre que lorsque le périmètre est soit trop étroit soit gonflé par des revenus périphériques, les totaux varient considérablement. En ancrant les calculs à des volumes d'eaux usées clairement documentés, des ratios de pénétration vérifiés et des points de prix actualisés, Mordor Intelligence fournit une référence équilibrée et transparente que les clients peuvent reproduire et défendre.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des systèmes de décharge zéro liquide en 2031 ?

Le marché devrait atteindre 11,96 milliards USD d'ici 2031, avec une expansion à un TCAC de 8,34 %.

Quel segment détient actuellement la plus grande part de marché des systèmes de décharge zéro liquide ?

La technologie thermique a dominé avec une part de 63,24 % en 2025.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour le déploiement de la décharge zéro liquide ?

Les interdictions réglementaires de rejet et l'industrialisation rapide entraînent un TCAC régional de 9,69 %.

Comment les entreprises de semi-conducteurs influencent-elles l'adoption de la décharge zéro liquide ?

Les opérateurs d'usines à Taïwan, en Corée du Sud et aux États-Unis visent 98 % de réutilisation de l'eau, intégrant la décharge zéro liquide dans les procédures d'obtention de permis.

Quel est le principal frein limitant l'adoption de la décharge zéro liquide ?

Les coûts élevés en capital et en énergie poussent les prix nivelés de l'eau au-delà de 5 USD/m³ dans les installations à forte composante thermique.

Quelle tendance technologique abaisse les barrières opérationnelles pour les propriétaires de systèmes de décharge zéro liquide ?

Les jumeaux numériques et les systèmes de contrôle pilotés par intelligence artificielle réduisent les besoins en main-d'œuvre qualifiée et diminuent les temps d'arrêt.

Dernière mise à jour de la page le: