Taille et part du marché des produits nettoyants pour plaies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

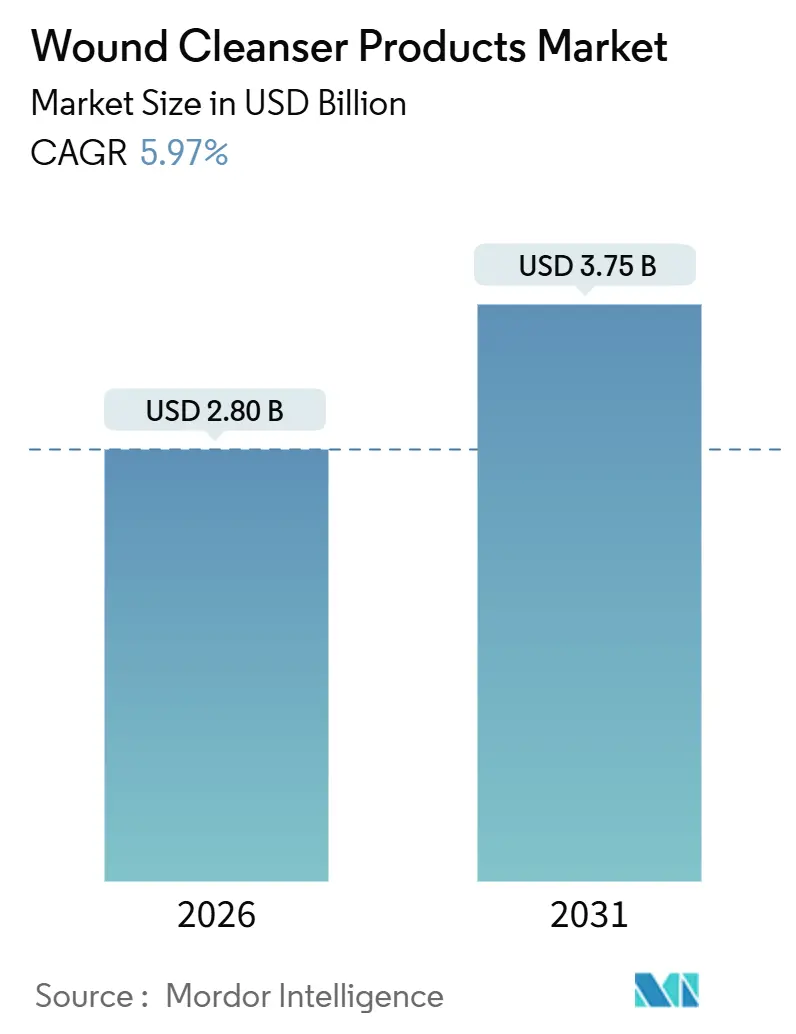

| Taille du Marché (2026) | 2.80 Milliards de dollars |

| Taille du Marché (2031) | 3.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits nettoyants pour plaies par Mordor Intelligence

La taille du marché des produits nettoyants pour plaies est estimée à 2,80 milliards USD en 2026 et devrait atteindre 3,75 milliards USD d'ici 2031, à un TCAC de 5,97 % au cours de la période de prévision (2026-2031).

Le rythme de croissance de près de 6 % reflète un pivot rapide s'éloignant de l'irrigation saline de base vers des solutions de précision combinant une action antimicrobienne à large spectre avec une haute biocompatibilité et un alignement réglementaire strict. Le soutien institutionnel est un catalyseur primaire ; la proposition de l'Organisation mondiale de la Santé en 2024 d'ajouter l'acide hypochloreux (HOCl) à sa Liste des médicaments essentiels a établi un référentiel mondial pour les nettoyants non cytotoxiques. Parallèlement, la proposition de la Food and Drug Administration (FDA) américaine de novembre 2023 de reclasser les lavages de plaies contenant des antimicrobiens d'importance médicale en dispositifs de classe III signale un renforcement de la surveillance de la chimie des conservateurs et des voies de résistance. Les données cliniques issues d'essais contrôlés randomisés confirment une épithélialisation plus rapide et des taux d'infection plus faibles pour le HOCl par rapport à la solution saline dans les ulcères du pied diabétique, renforçant les changements de formulaires hospitaliers. Enfin, les plateformes de télémédecine qui associent la capture d'images à distance à des protocoles de nettoyants guidés par algorithme réduisent les visites infirmières en personne, élargissant l'acceptation par les utilisateurs finaux dans les contextes de soins à domicile.

Points clés du rapport

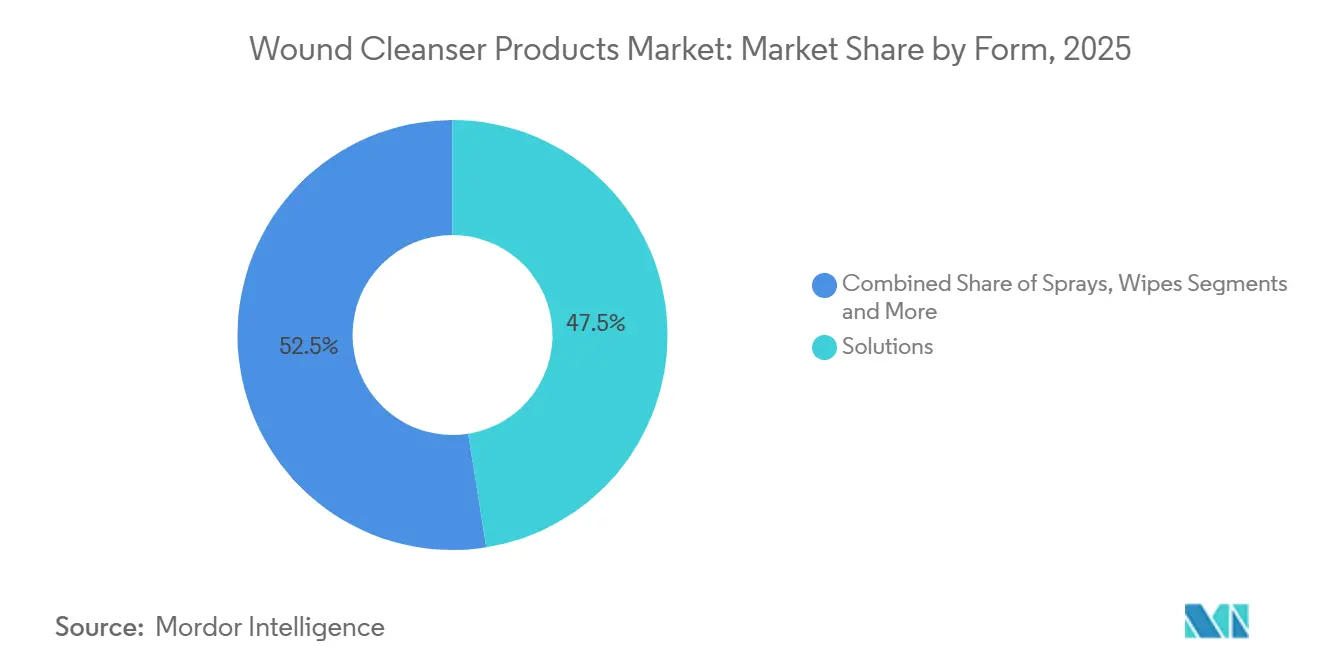

- Par forme, les solutions détenaient 47,55 % de la part de revenus en 2025 ; les sprays devraient enregistrer un TCAC de 6,25 % entre 2026 et 2031.

- Par ingrédient, la solution saline représentait 33,53 % de la part du marché des produits nettoyants pour plaies en 2025, tandis que l'acide hypochloreux devrait se développer à 6,85 % jusqu'en 2031.

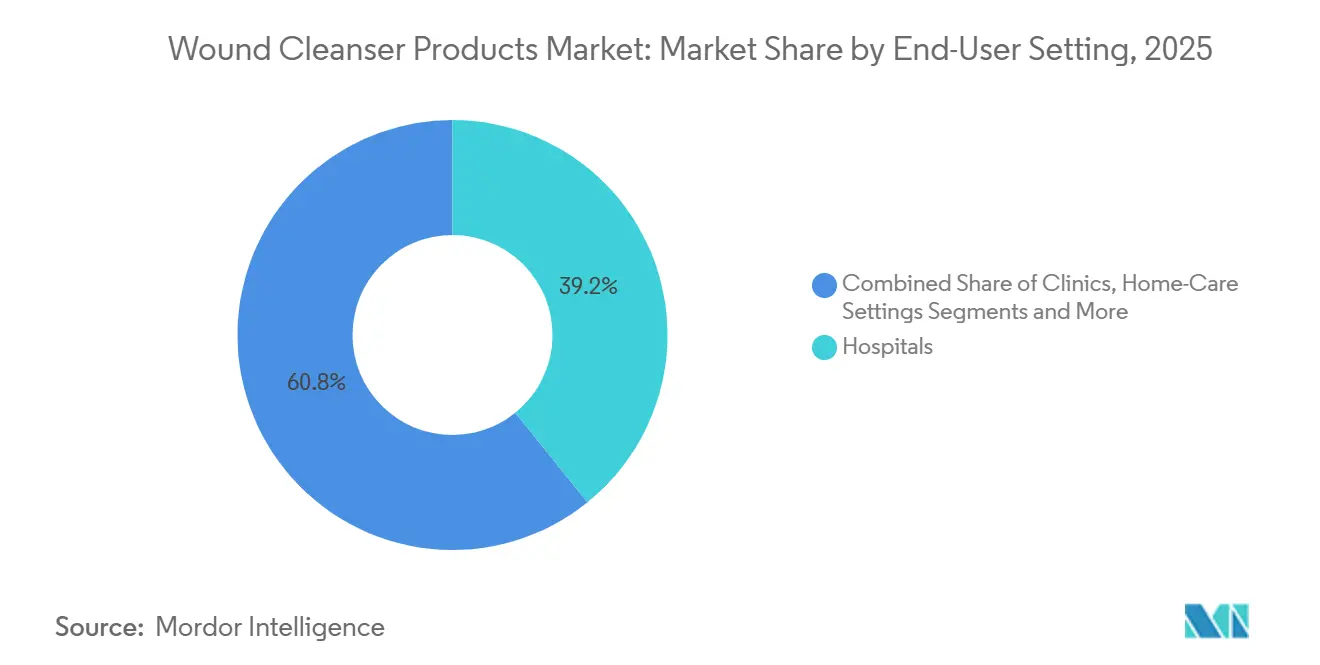

- Par utilisateur final, les hôpitaux ont généré 39,23 % de la demande en 2025 ; les soins à domicile croîtront à un TCAC de 7,15 % jusqu'en 2031.

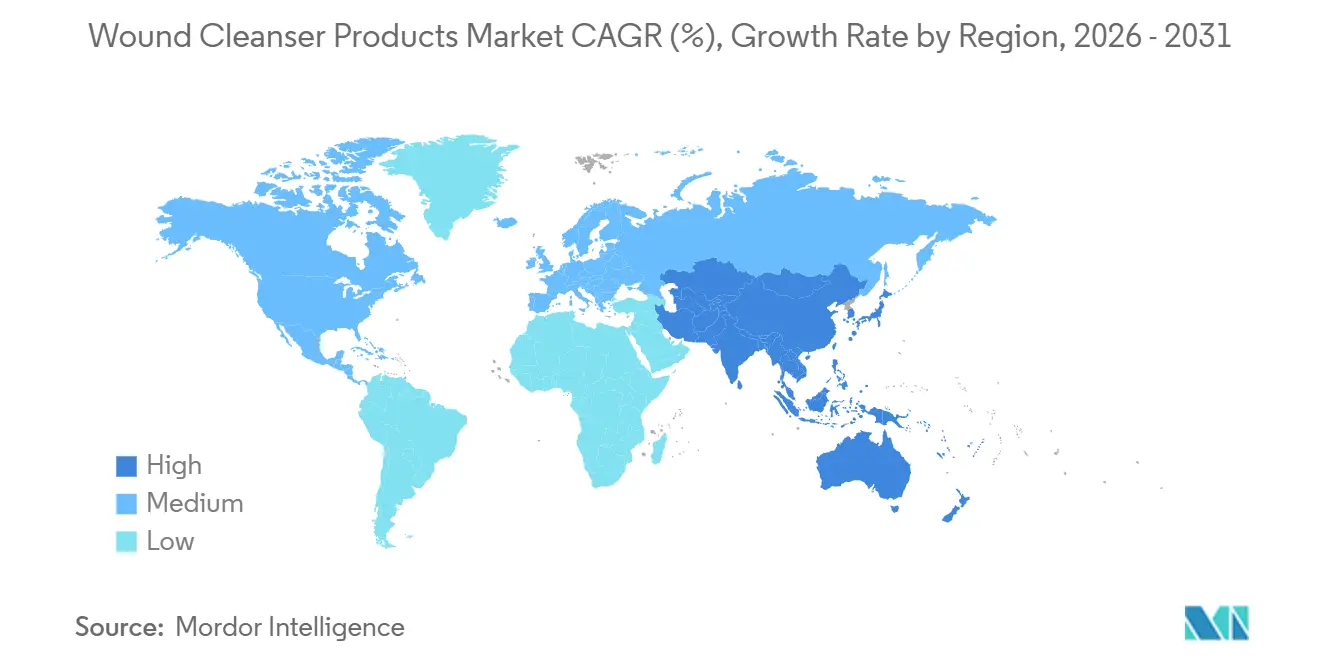

- Par géographie, l'Amérique du Nord était en tête avec 38,25 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 6,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des produits nettoyants pour plaies

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des plaies chroniques et diabétiques | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des volumes de procédures chirurgicales dans le monde | +1.0% | Mondial, avec la croissance la plus rapide en Asie-Pacifique (Chine, Inde, Asie du Sud-Est) | Moyen terme (2-4 ans) |

| Adoption de nettoyants non cytotoxiques à pH équilibré | +0.9% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage à un emballage stérile monodose | +0.8% | Amérique du Nord, Europe et Japon | Court terme (≤ 2 ans) |

| Hausse de la demande de soins à domicile portée par la télémédecine | +0.7% | Amérique du Nord, Europe occidentale et Australie | Court terme (≤ 2 ans) |

| Mandats de formulations écologiques et biodégradables | +0.5% | Europe (règlement européen sur les dispositifs médicaux), Californie et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des plaies chroniques et diabétiques

Les lésions chroniques touchent désormais environ 2,5 % de la population américaine, et 34 % des personnes atteintes de diabète développent un ulcère du pied au cours de leur vie[1]American Academy of Family Physicians, "Chronic Wound Care Guidelines and Recommendations," aafp.org. Cette charge maintient le marché des produits nettoyants pour plaies dans une demande soutenue, car les cliniciens ont besoin de solutions qui perturbent les biofilms tout en préservant la viabilité des kératinocytes. Les directives de biocompatibilité de la FDA publiées en 2023 obligent les fabricants à prouver que les résidus de tensioactifs et les conservateurs n'entravent pas la ré-épithélialisation. En conséquence, les formulateurs remplacent la povidone-iodée et la chlorhexidine par des mélanges de HOCl et de polyhexanide-bétaïne qui atteignent une réduction bactérienne de 4 log et une viabilité des fibroblastes supérieure à 90 %. Les hôpitaux qui adoptent ces solutions biocompatibles signalent des séjours hospitaliers plus courts, un facteur économique déterminant alors que le remboursement par groupe homogène de malades se resserre en 2026.

Augmentation des volumes de procédures chirurgicales dans le monde

La résorption du retard post-pandémique a augmenté les volumes chirurgicaux mondiaux, les centres d'Asie-Pacifique affichant la plus forte accélération. Chaque site d'incision nécessite une irrigation stérile qui abaisse le nombre de bactéries en dessous du seuil de 105 UFC/g. Les centres chirurgicaux ambulatoires privilégient les flacons spray monodoses, éliminant l'étape de préparation, réduisant de trois minutes le temps infirmier par intervention et s'alignant sur les mandats de contrôle des infections du CMS américain qui pénalisent les établissements présentant un excès d'infections du site opératoire[2]Centers for Medicare & Medicaid Services, "Hospital-Acquired Condition Reduction Program," cms.gov. L'augmentation du débit élargit directement les dépenses en consommables, renforçant les contrats à fort volume pour les principaux fournisseurs.

Adoption de nettoyants non cytotoxiques à pH équilibré

Le projet de Liste des médicaments essentiels a positionné le HOCl comme agent de première ligne après que des essais ont montré une cicatrisation 21 % plus rapide par rapport à la solution saline. Le pH du HOCl, compris entre 3,5 et 5,5, reproduit le microenvironnement acide du tissu en cicatrisation, supprime l'activité des protéases et préserve la fonction des neutrophiles. Les directives provisoires de la FDA publiées en 2024 limitent l'hypochlorite résiduel à 10 ppm, incitant les leaders du marché à investir dans des capacités analytiques internes. Sonoma Pharmaceuticals a tiré parti de cette clarté réglementaire pour lancer le gel antimicrobien pour plaies Microdacyn60 en 2024, soulignant l'élan commercial derrière les composés à pH équilibré.

Passage à un emballage stérile monodose

L'alerte de la Commission mixte de 2024 a recommandé l'irrigation à usage unique pour toutes les plaies chirurgicales et chroniques. Les flacons multidoses se contaminent dans les 48 heures, même avec l'inclusion de conservateurs, tandis que les formats monodoses éliminent l'exposition au chlorure de benzalkonium, un risque de résistance antimicrobienne moyen signalé par une règle antérieure de la FDA. Les distributeurs à valve scellée de Sterisol ont atteint 1 200 hôpitaux américains en 2025, démontrant la confiance des cliniciens dans la distribution sans conservateur. Les améliorations d'emballage servent également les objectifs de résilience de la chaîne d'approvisionnement de la FDA en permettant de multiples partenariats régionaux de remplissage et de finition.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé par rapport à la solution saline traditionnelle ou aux antiseptiques | -0.8% | Mondial, avec une sensibilité aiguë en Amérique du Sud, au Moyen-Orient et en Afrique, et dans les zones rurales d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations réglementaires strictes dans plusieurs régions | -0.6% | Mondial, avec les délais les plus longs en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en HOCl | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Pressions de reformulation des conservateurs (chlorure de benzalkonium) | -0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé par rapport à la solution saline traditionnelle ou aux antiseptiques

Les nettoyants haut de gamme contenant du HOCl ou du polyhexanide-bétaïne sont tarifés 300 à 500 % au-dessus de la solution saline, ralentissant l'adoption là où la couverture de remboursement est faible. Les paiements directs représentent plus de 40 % des dépenses totales de santé dans de nombreux marchés latino-américains, limitant l'adoption aux hôpitaux privés urbains. Bien que l'approbation de l'OMS puisse attirer des fabricants de génériques, l'exigence de chaîne du froid du HOCl — il se dégrade de 15 % par mois à température ambiante — maintient les coûts de fabrication élevés. Les fournisseurs se concentrent donc sur des dossiers fondés sur des preuves pour remporter des appels d'offres dans les segments à revenus élevés.

Approbations réglementaires strictes dans plusieurs régions

La reclassification par la FDA des lavages antimicrobiens en dispositifs de classe III exige des soumissions d'approbation préalable à la mise sur le marché, allongeant les délais à au moins 180 jours et augmentant les coûts des essais. Les évaluations de conformité au règlement européen sur les dispositifs médicaux font face à des goulots d'étranglement auprès des organismes notifiés, avec des délais d'examen médians dépassant 24 mois. La PMDA japonaise applique des tests supplémentaires de cytotoxicité et de sensibilisation, nécessitant souvent des études de transition malgré un marquage CE ou une autorisation FDA préalable. L'acquisition de Kerecis par Coloplast pour 1,3 milliard USD souligne la prime attachée aux actifs qui détiennent déjà des autorisations multi-régions, comprimant la fenêtre permettant aux nouvelles formulations de récupérer leurs investissements en recherche et développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les sprays gagnent des parts grâce aux formats stériles monodoses

Les sprays ont capturé une part croissante du marché des produits nettoyants pour plaies en 2026 et sont en bonne voie pour un TCAC de 6,25 % jusqu'en 2031, reflétant la préférence des centres chirurgicaux ambulatoires et des soins à domicile pour une distribution clé en main et sans contamination. Les solutions ont maintenu 47,55 % des revenus en 2025 car les flacons compressibles traditionnels restent intégrés dans les contrats hospitaliers, mais les alertes de la Commission mixte et les pénalités de contrôle des infections accélèrent le passage vers les dispositifs monodoses. Les lingettes, mousses et gels jouent des rôles de niche mais essentiels. La formulation en gel de Sonoma Pharmaceuticals, avec une viscosité proche de 20 000 cP, maintient le contact avec le HOCl pendant dix minutes, favorisant les ulcères de pression profonds[3]Sonoma Pharmaceuticals, "Fiscal Year 2024 Financial Results," sonomapharma.com.

Les systèmes de lavage pulsé, bien que capables d'une irrigation automatisée à haute pression, restent limités aux salles d'opération en raison de coûts d'investissement dépassant 5 000 USD par unité. Le V.A.C. VERAFLO CLEANSE CHOICE d'Acelity intègre une thérapie par instillation, délivrant 50 à 125 mL de nettoyant par cycle de trempage, et ancre un modèle de consommables groupés qui génère des revenus récurrents. Les exigences réglementaires concernant les propulseurs d'aérosols et les résidus de tensioactifs poussent les fournisseurs à documenter rigoureusement la biocompatibilité ; les directives de la FDA publiées en octobre 2023 exigent des tests complets de cytotoxicité et d'irritation pour tout spray entrant en contact avec une peau lésée.

Par ingrédient : l'acide hypochloreux gagne en dynamisme après l'approbation de l'OMS

L'acide hypochloreux est le segment d'ingrédients à la croissance la plus rapide, projeté à un TCAC de 6,85 %. Les données d'essais randomisés montrent une cicatrisation 21 % plus rapide des ulcères du pied diabétique par rapport à la solution saline. La solution saline reste la référence à 33,53 % des revenus en 2025 en raison de son avantage en termes de coût et de l'absence de conservateurs, mais l'absence d'activité antimicrobienne oblige à utiliser un antiseptique adjuvant dans les plaies contaminées. La chlorhexidine est en recul car la cytotoxicité apparaît au-dessus de concentrations de 0,05 %, et la FDA la classe comme un risque de résistance moyen. Les mélanges de tensioactifs tels que le polyhexanide-bétaïne atteignent des réductions de 4 log tout en maintenant une viabilité des fibroblastes > 90 %, garantissant un remboursement premium en Allemagne et dans les pays nordiques.

Les fabricants doivent également traiter les extractibles ; les directives provisoires de la FDA sur la caractérisation chimique fixent à 10 ppm la limite maximale d'hypochlorite résiduel et de chlorate. Les fournisseurs disposant de laboratoires analytiques internes gagnent des avantages en termes de délai de mise sur le marché en faisant évoluer rapidement les formulations qui satisfont aux normes localisées sans délais de reformulation.

Par cadre d'utilisation finale : les soins à domicile se développent grâce à l'intégration de la télémédecine

Les soins à domicile progressent à un TCAC de 7,15 %, le plus rapide parmi les utilisateurs finaux. L'étude de CenterWell a prouvé que les protocoles à distance réduisent les visites infirmières et raccourcissent les délais de cicatrisation, ce qui s'aligne sur les impératifs des payeurs visant à réduire les réadmissions. Les hôpitaux restent néanmoins les plus grands acheteurs, détenant 39,23 % des revenus en 2025, en raison de l'irrigation des sites opératoires et de la charge des plaies chroniques. Les centres chirurgicaux ambulatoires traitent plus de 28 millions de procédures américaines par an ; ils optent pour des sprays pré-remplis qui réduisent les coûts d'approvisionnement par intervention de 2 à 4 USD et éliminent la préparation stérile.

Les cliniques agissent comme des gardiens de la prescription, notamment dans les contextes de soins primaires. Les directives 2024 de l'Académie américaine des médecins de famille recommandent des nettoyants non cytotoxiques pour toutes les plaies chroniques, une position qui stimule l'adoption en milieu rural où la télémédecine comble les lacunes spécialisées. Les protocoles standardisés renforcent la confiance des prestataires, réduisant ainsi la variance injustifiée dans les régimes de soins à domicile.

Analyse géographique

L'Amérique du Nord a généré 38,25 % des revenus de 2025, soutenue par des dépenses de santé par habitant élevées et des cadres de remboursement matures pour les soins avancés des plaies. La reclassification en classe III par la FDA est susceptible de consolider les parts parmi les fabricants disposant de liquidités suffisantes pour absorber les coûts d'approbation préalable à la mise sur le marché. L'Europe maintient une demande robuste car le règlement européen sur les dispositifs médicaux met l'accent sur la biocompatibilité et la gestion environnementale, favorisant les formulations biodégradables et non cytotoxiques. Les revenus de Coloplast dans les soins des plaies et de la peau ont atteint 2,0 milliards DKK (290 millions USD) au cours de l'exercice 2024/25, soulignant l'appétit régional pour les produits haut de gamme.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, prévue à un TCAC de 6,21 %. La Chine et l'Inde stimulent les volumes grâce à une capacité chirurgicale élargie et une prévalence du diabète supérieure à 10 %. Le programme d'audit unique des dispositifs médicaux standardise les examens réglementaires, raccourcissant les délais d'entrée sur le marché pour les fournisseurs mondiaux. Les tests stricts de la PMDA japonaise prolongent les délais d'examen, mais la forte incidence des plaies chroniques liées au vieillissement soutient les dépenses. Les marchés du Moyen-Orient et d'Afrique restent fragmentés ; les pays du Conseil de coopération du Golfe modernisent leurs achats plus rapidement que l'Afrique subsaharienne, mais le statut de la Liste des médicaments essentiels de l'OMS pourrait débloquer des appels d'offres publics pour le HOCl. L'Amérique du Sud est confrontée à des coûts directs élevés, mais les cliniques privées au Brésil et en Argentine adoptent des nettoyants haut de gamme pour différencier leurs services, comme en témoigne le partenariat de distribution de Sonoma avec Invekra au Mexique.

Paysage concurrentiel

Le marché des produits nettoyants pour plaies présente une concentration modérée. Les cinq premiers fournisseurs captent un pourcentage significatif des revenus mondiaux, mais aucune entreprise ne domine à elle seule. Smith+Nephew a enregistré 1,681 milliard USD de revenus dans la gestion avancée des plaies en 2025, en croissance de 5,1 % d'une année sur l'autre, soutenu par le regroupement des nettoyants avec des dispositifs de thérapie par pression négative. Les ventes de soins avancés des plaies de ConvaTec pour l'exercice 2024 ont atteint 742,7 millions USD, une hausse de 7,4 %, aidée par son acquisition d'InnovaMatrix et sa plateforme de pansements à l'oxyde nitrique. Le pansement à port prolongé de Solventum en 2024 illustre la convergence entre les modalités de nettoyage, de débridement et de pression négative qui réduisent le travail infirmier et simplifient les stocks.

Les barrières à l'entrée comprennent la capacité électrolytique de HOCl, la logistique de la chaîne du froid et les batteries de tests stricts ISO 10993. Les directives de la FDA sur la caractérisation chimique élèvent encore les obstacles en exigeant la quantification de l'hypochlorite résiduel en dessous de 10 ppm. L'intégration verticale couvrant l'approvisionnement en matières premières, l'électrolyse interne et le remplissage et la finition stériles procure des avantages en termes de coûts. Les fusions et acquisitions stratégiques se concentrent sur l'acquisition de portefeuilles autorisés qui contournent les délais d'approbation prolongés, comme l'illustre le rachat de Kerecis par Coloplast.

Les perturbateurs régionaux émergents ciblent des besoins non satisfaits, tels que les emballages biodégradables ou l'électrolyse localisée pour contourner la dégradation du HOCl. Pourtant, les goulots d'étranglement de la chaîne d'approvisionnement pour les précurseurs du HOCl en Amérique du Nord et en Europe contraignent la montée en puissance, renforçant l'effet de levier des acteurs établis.

Leaders du secteur des produits nettoyants pour plaies

Solventum Corporation

Smith & Nephew

Coloplast

ConvaTec

Medline Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Sonoma Pharmaceuticals a lancé un nouveau nettoyant pour plaies à base de HOCl fabriqué pour Medline Industries.

- Octobre 2024 : Mölnlycke Health Care a finalisé l'acquisition de P.G.F. Industry Solutions, producteur des solutions de nettoyage des plaies Granudacyn.

Périmètre du rapport mondial sur le marché des produits nettoyants pour plaies

Selon le périmètre du rapport, les produits nettoyants pour plaies sont des solutions ou agents spécialisés conçus pour nettoyer et décontaminer les plaies. Ils aident à éliminer les débris, la saleté, les bactéries et les tissus nécrotiques pour favoriser la cicatrisation et prévenir l'infection.

La segmentation du marché des produits nettoyants pour plaies est catégorisée par forme, ingrédient, cadre d'utilisation finale et géographie. Par forme, le marché comprend les solutions, les sprays, les lingettes, les mousses et gels, et les systèmes de lavage pulsé. Par ingrédient, il est segmenté en solution saline (isotonique), acide hypochloreux, chlorhexidine, povidone-iodée et à base de tensioactifs/autres. Par cadre d'utilisation finale, le marché est divisé en hôpitaux, centres chirurgicaux ambulatoires, cliniques et soins à domicile. Par géographie, le marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Sprays |

| Lingettes |

| Mousses et gels |

| Systèmes de lavage pulsé |

| Solution saline (isotonique) |

| Acide hypochloreux |

| Chlorhexidine |

| Povidone-iodée |

| À base de tensioactifs / autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par forme | Solutions | |

| Sprays | ||

| Lingettes | ||

| Mousses et gels | ||

| Systèmes de lavage pulsé | ||

| Par ingrédient | Solution saline (isotonique) | |

| Acide hypochloreux | ||

| Chlorhexidine | ||

| Povidone-iodée | ||

| À base de tensioactifs / autres | ||

| Par cadre d'utilisation finale | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques | ||

| Soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits nettoyants pour plaies en 2026 ?

Le marché s'établit à 2,80 milliards USD en 2026 et devrait atteindre 3,75 milliards USD d'ici 2031.

Quelle forme de produit connaît la croissance la plus rapide ?

Les formats en spray sont prévus pour un TCAC de 6,25 % entre 2026 et 2031, gagnant des parts grâce à la distribution stérile monodose.

Quelle catégorie d'ingrédients devrait surperformer ?

L'acide hypochloreux mène la croissance des ingrédients à un TCAC de 6,85 %, soutenu par l'approbation de l'OMS et de solides données cliniques.

Pourquoi la demande de soins à domicile s'accélère-t-elle ?

Les plateformes de télémédecine qui guident la sélection des nettoyants réduisent les visites infirmières et s'alignent sur les payeurs qui récompensent la réduction des réadmissions.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 6,21 % jusqu'en 2031, portée par la hausse des volumes chirurgicaux et l'harmonisation réglementaire.

Dernière mise à jour de la page le: