Taille et part de marché des pansements anti-biofilm

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.04 Milliards de dollars |

| Taille du Marché (2031) | 1.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pansements anti-biofilm par Mordor Intelligence

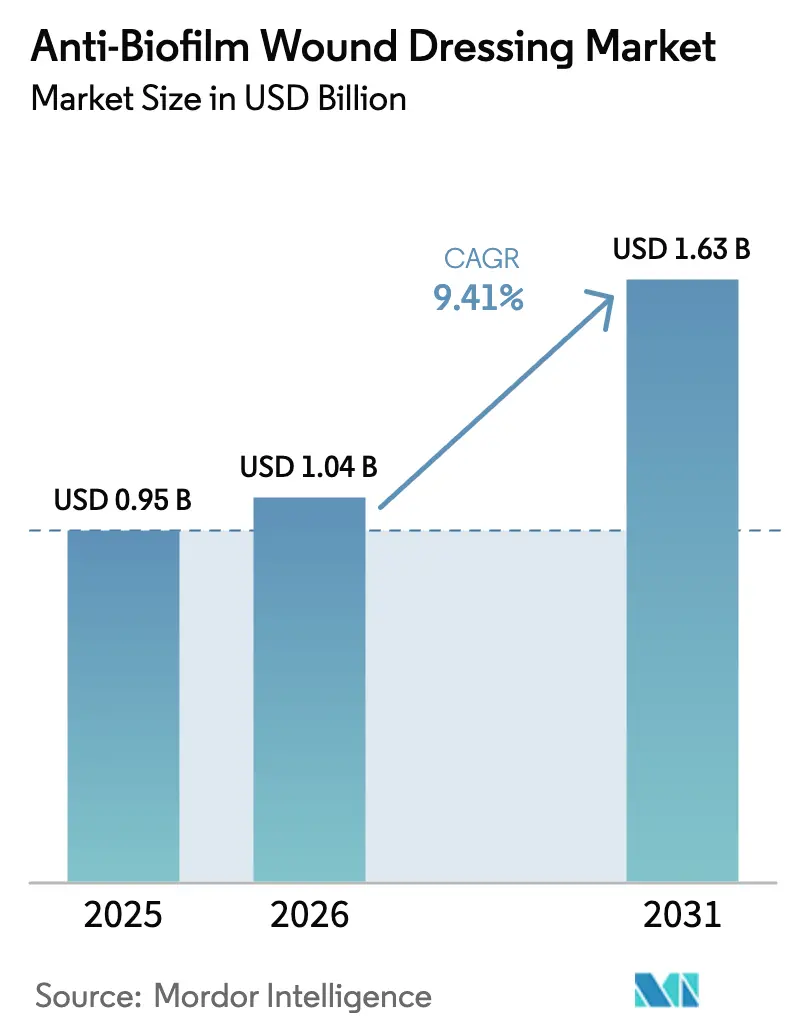

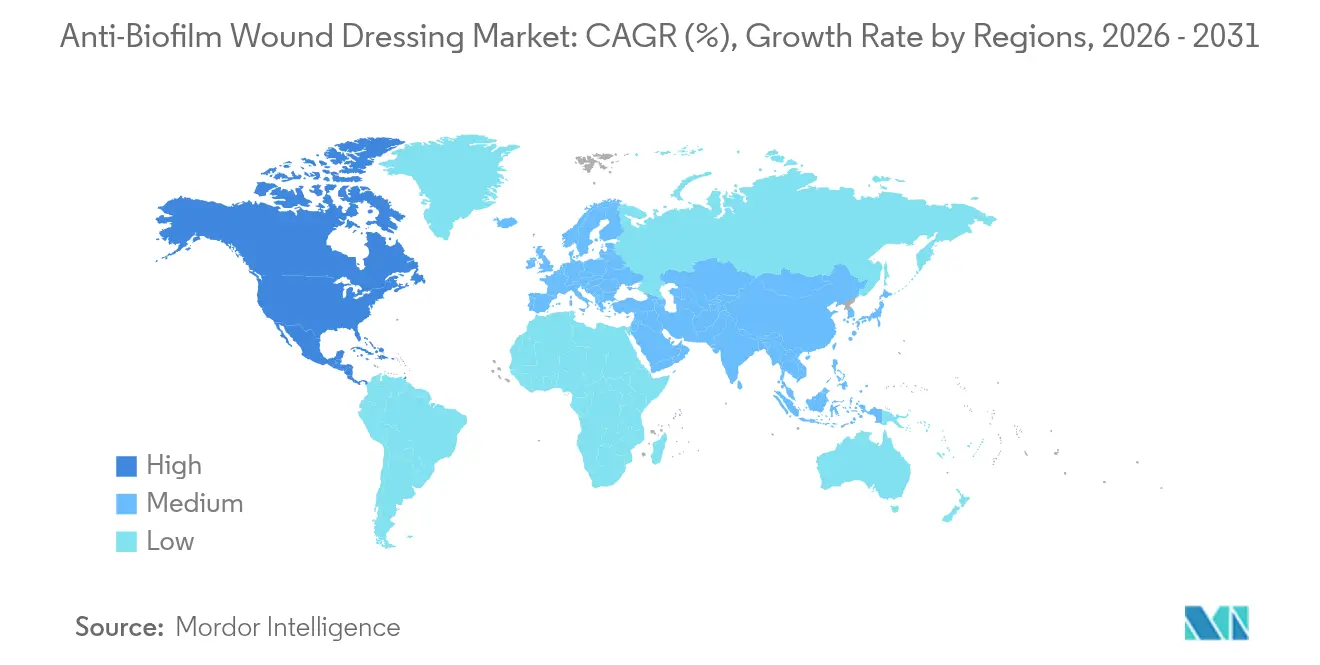

La taille du marché des pansements anti-biofilm en 2026 est estimée à 1,04 milliard USD, en hausse par rapport à la valeur de 2025 de 0,95 milliard USD, avec des projections pour 2031 indiquant 1,63 milliard USD, soit une croissance à un CAGR de 9,41 % sur la période 2026-2031. Cette croissance repose sur la réalité clinique selon laquelle 78,2 % des plaies chroniques sont porteuses de biofilms qui ralentissent ou bloquent la cicatrisation. Les systèmes de santé font de la thérapie topique une priorité de première ligne, tandis que la gestion de la résistance aux antimicrobiens réduit le recours aux antibiotiques systémiques. L'attention réglementaire se renforce : la Food and Drug Administration des États-Unis a proposé en novembre 2023 une reclassification susceptible de limiter l'utilisation indiscriminée de l'argent, stimulant ainsi la demande pour des technologies capables d'éliminer les biofilms sans favoriser la résistance. L'Amérique du Nord a dominé avec 41,54 % des revenus en 2024, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,07 %, portée par l'expansion des capacités hospitalières et le vieillissement des populations. Les mécanismes chimiques, notamment à base d'argent, dominent encore, mais les mécanismes biologiques connaissent la progression la plus rapide, reflétant un pivot vers les approches enzymatiques et immunomodulatrices.

Principaux enseignements du rapport

- Par mécanisme, les plateformes chimiques détenaient 45,12 % de la part de marché des pansements anti-biofilm en 2025, tandis que les approches biologiques affichent un CAGR de 9,86 % jusqu'en 2031.

- Par matériau, les alginates ont dominé avec 39,21 % de la taille du marché des pansements anti-biofilm en 2025 ; les hydrocolloïdes sont en voie d'atteindre un CAGR de 9,58 % d'ici 2031.

- Par agent antimicrobien, l'argent a représenté 56,62 % de la taille du marché des pansements anti-biofilm en 2025 ; les biopolymères tels que le chitosane se développent à un CAGR de 9,95 %.

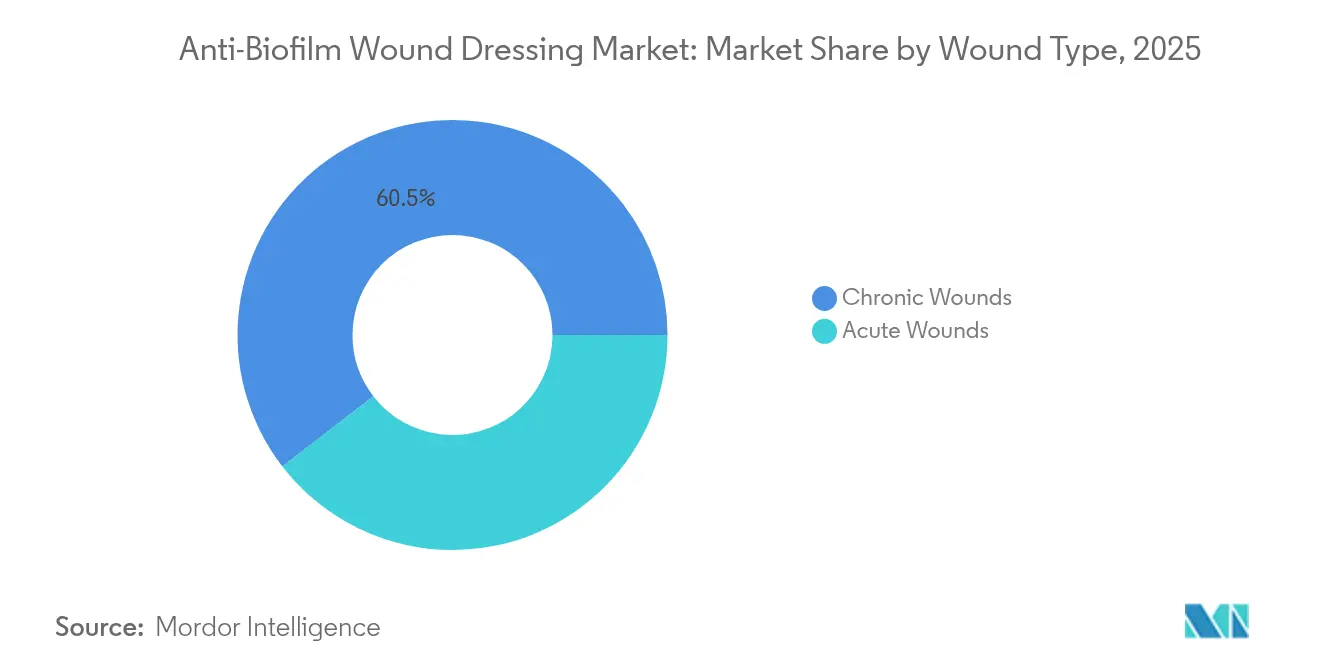

- Par type de plaie, les plaies chroniques représentaient 60,47 % de la taille du marché des pansements anti-biofilm en 2025, tandis que les plaies aiguës progressent à un CAGR de 10,37 %.

- Par utilisateur final, les hôpitaux et cliniques ont capté 53,74 % des revenus en 2025 ; les soins à domicile affichent la croissance la plus élevée avec un CAGR de 10,39 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pansements anti-biofilm

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des plaies chroniques | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des procédures chirurgicales | +1.8% | Mondial, porté par la croissance de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit dans les soins avancés des plaies | +2.3% | Leadership réglementaire en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Soutien au remboursement des pansements antimicrobiens | +1.4% | Amérique du Nord, en expansion vers l'UE | Moyen terme (2-4 ans) |

| Transition de la gestion des antimicrobiens des thérapies systémiques vers les thérapies topiques | +1.2% | Mondial, porté par les mandats réglementaires | Long terme (≥ 4 ans) |

| Plateformes numériques de gestion des plaies assistées par IA accélérant l'adoption | +0.7% | Amérique du Nord et certains marchés de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des plaies chroniques

Les plaies chroniques imposent désormais un fardeau annuel de 2 à 4 milliards AUD (1,3 à 2,6 milliards USD) en Australie seule. Les personnes âgées et les personnes atteintes de diabète présentent une immunité altérée qui favorise la formation de biofilms, et 80 % des ulcères non cicatrisants sont porteurs de biofilms. L'épidémiologie fait évoluer les protocoles de traitement vers des pansements capables de démanteler l'architecture des biofilms. Les politiques d'approvisionnement spécifient désormais la capacité anti-biofilm, notamment pour les programmes de soins à domicile où la supervision infirmière est limitée. Cette dynamique stimule la demande de solutions qui raccourcissent le temps de cicatrisation et réduisent le recours aux antibiotiques systémiques.

Augmentation des procédures chirurgicales

Le volume chirurgical mondial augmente le plus rapidement en Asie-Pacifique. Les plaies aiguës résultant d'opérations peuvent former des biofilms en quelques heures, ce qui incite les hôpitaux à intégrer des pansements anti-biofilm dans les protocoles péri-opératoires. Les sutures enduites d'argent réduisent la colonisation par Staphylococcus aureus et Pseudomonas aeruginosa multirésistant dans des essais contrôlés. Les centres d'orthopédie et de cardiologie étendent désormais les protocoles de prévention des biofilms aux soins des incisions fermées, élargissant la demande adressable au-delà des plaies chroniques. En conséquence, le marché des pansements anti-biofilm s'intègre dans les budgets de contrôle des infections chirurgicales.

Innovation produit dans les soins avancés des plaies

Des pansements hydrogel qui génèrent des espèces réactives de l'oxygène dans des micro-environnements acides et les neutralisent à un pH physiologique ont accéléré la cicatrisation des ulcères diabétiques chez l'animal sans photothérapie auxiliaire. Les développeurs associent également l'alginate à du nano-oxyde de zinc pour une action à la fois antimicrobienne et régénératrice. La course aux droits de propriété intellectuelle s'intensifie à mesure que les entreprises déposent des brevets sur des matériaux intelligents qui équilibrent l'élimination des biofilms et la biocompatibilité tissulaire. Les investisseurs valorisent les plateformes capables de transporter plusieurs principes actifs, ouvrant la voie à des portefeuilles à référence unique traitant divers types de plaies tout en réduisant la pression sur les stocks des prestataires de soins.

Transition de la gestion des antimicrobiens vers les thérapies topiques

Les directives mondiales de gestion des antimicrobiens encouragent l'utilisation topique plutôt que systémique pour ralentir la résistance. Les hôpitaux signalent une réduction de 15 % de l'exposition aux antibiotiques systémiques après l'intégration de pansements ciblant les biofilms dans leurs formulaires. Les régulateurs en Europe et aux États-Unis signalent leur préférence pour des pansements combinés qui délivrent des doses antimicrobiennes précises à l'interface de la plaie. Ce contexte politique accélère l'adoption de pansements avancés et soutient des structures de prix premium.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du produit par rapport aux pansements conventionnels | -1.9% | Mondial, aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Ambiguïté réglementaire pour les pansements combinés | -1.1% | Principalement en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Tolérance bactérienne émergente aux ions d'argent | -0.8% | Mondial, concentré dans les établissements à forte utilisation | Long terme (≥ 4 ans) |

| Préoccupations liées à l'élimination environnementale des nano-pansements | -0.6% | UE en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du produit par rapport aux pansements conventionnels

Les prix premium constituent un défi pour l'adoption, notamment dans les systèmes à financement public qui remboursent encore la gaze ordinaire. Pourtant, les données du monde réel montrent que le coût total du traitement diminue lorsque les pansements anti-biofilm réduisent le temps de cicatrisation et les visites en établissement. La mise à jour 2025 du barème des honoraires des médecins Medicare élargit les codes de téléconsultation pour les plaies, permettant aux cliniciens de guider les infirmières communautaires à distance et de réduire les hospitalisations. À mesure que les payeurs récompensent les parcours basés sur les résultats, les silos budgétaires se brisent et les obstacles liés aux coûts initiaux s'atténuent.

Tolérance bactérienne émergente aux ions d'argent

Des études en laboratoire confirment qu'Escherichia coli agrège la flagelline pour neutraliser les nanoparticules d'argent, tandis que Staphylococcus aureus épaissit les biofilms dans le même but. Les fabricants répondent par des chimies combinées — extraits d'écorce de grenade ou supports à base de cyanographène — pour maintenir l'efficacité de l'argent. La menace à long terme oriente les fonds de R&D vers des antimicrobiens à base de biopolymères et d'enzymes qui ne reposent pas sur les métaux lourds.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mécanisme : de la dominance chimique à l'élan biologique

Les mécanismes chimiques ont conservé 45,12 % du marché des pansements anti-biofilm en 2025, grâce aux technologies matures à base d'argent et d'iode auxquelles les hôpitaux font confiance pour une couverture à large spectre. Les stratégies physiques, telles que les mousses structurées qui cisaillent les films microbiens, détiennent une part intermédiaire pour les patients nécessitant un contrôle de l'exsudat. Pourtant, les plateformes biologiques gagnent du terrain à un CAGR de 9,86 %. Les perturbateurs enzymatiques tels que la Tarumase recombinante digèrent la fibrine, le collagène et l'élastine — les échafaudages qui stabilisent les biofilms — surmontant les limites de pénétration de nombreux agents chimiques.

Les pansements de deuxième génération combinent désormais des modes biologiques et chimiques. Un seul substrat peut libérer du PHMB pour une action bactéricide immédiate et une protéase pour la dégradation de la matrice, délivrant un double effet que les cliniciens peuvent déployer sans double changement de pansement. Les mécanismes intégrés réduisent les heures de soins infirmiers, un facteur de coût clé dans les services de soins chroniques, et ils pérennisent les portefeuilles face à la tolérance émergente à l'argent. Étant donné que les codes de remboursement récompensent les résultats fondés sur des preuves, les fournisseurs qui valident l'efficacité multi-mécanismes détournent la préférence des formulaires des acteurs à mode unique.

Par matériau de pansement : la force des alginates face à l'accélération des hydrocolloïdes

Les fibres d'alginate ont représenté 39,21 % des revenus en 2025 en raison de leur haute capacité d'absorption et de leur formation de gel douce qui n'arrache pas les tissus fragiles lors des changements. Leur réseau riche en calcium lie également l'argent ionique, faisant de l'alginate un support privilégié pour la libération antimicrobienne. Les pansements en mousse restent répandus pour les exsudats modérés en raison de leurs avantages en termes d'amortissement et de coût, tandis que les hydrogels fins servent des rôles de réhydratation de niche.

Les hydrocolloïdes sont en voie d'atteindre un CAGR de 9,58 %. De nouvelles formulations imprègnent des particules hydrophobes qui pénètrent les biofilms et gonflent ensuite pour sceller la plaie, limitant la contamination environnementale. Les fabricants prolongent la durée de port à sept jours, ce qui réduit la fréquence des changements et la charge de travail infirmière. Les nattes de nanofibres et les membranes électrofilées gagnent du terrain dans les essais cliniques, mais la mise à l'échelle de la production reste un obstacle. La cellulose bactérienne, obtenue par fermentation verte, entre dans les listes d'approvisionnement basées sur la valeur car elle est biodégradable et naturellement antimicrobienne — s'alignant sur les mandats de durabilité des hôpitaux.

Par agent antimicrobien actif : la suprématie de l'argent face à l'innovation des biopolymères

La part de 56,62 % de l'argent en 2025 découle de son large spectre bactéricide et de décennies de données cliniques. Les innovations comprennent des supports céramiques poreux qui régulent la libération ionique et limitent l'absorption systémique. L'iode maintient sa présence dans les contextes traumatiques nécessitant une action rapide, tandis que le PHMB est apprécié dans les établissements européens méfiants à l'égard des métaux lourds.

Les oligomères de chitosane dominent désormais la catégorie à la croissance la plus rapide avec un CAGR de 9,95 %. Un brevet américain récemment accordé combine le chitosane avec des nanoparticules d'oxyde de zinc pour un impact synergique contre les souches multirésistantes. Les biopolymères servent également d'échafaudages pour la réparation tissulaire, permettant aux fabricants de revendiquer un double bénéfice clinique. Les nanoparticules d'oxydes métalliques telles que les complexes bismuth-thiol montrent également des promesses ; une demande de brevet de 2023 a démontré une activité élevée contre les biofilms matures de Pseudomonas.

Par type de plaie : la complexité des plaies chroniques stimule les opportunités dans les plaies aiguës

Les plaies chroniques représentaient 60,47 % des revenus en 2025 car les ulcères du pied diabétique et les escarres hébergent obstinément des biofilms qui bloquent la migration épithéliale. Les recommandations préconisent désormais des pansements anti-biofilm dès l'évaluation initiale lorsque la présence de fibrine ou d'odeur suggère une charge microbienne. Les ulcères veineux bénéficient des combinaisons alginate de calcium-argent qui équilibrent le contrôle de l'exsudat et l'élimination des biofilms.

Les plaies aiguës progressent le plus rapidement à un CAGR de 10,37 %. Les unités d'orthopédie et de cardiologie testent des pansements prophylactiques résistants aux biofilms sur des incisions fermées, citant une réduction des réadmissions pour infection. Les centres de brûlés privilégient les composites nanofibres-argent qui restent flexibles sur les articulations et ne libèrent l'argent que lorsque le pH local augmente, signal précoce d'infection. Les services d'urgence stockent des hydrocolloïdes stables en rayon pour les traumatismes, élargissant la demande en pharmacie de détail. Le discours sur la prévention recadre le marché des pansements anti-biofilm, le faisant passer d'un usage exclusivement chronique à une présence dans chaque bloc opératoire.

Par utilisateur final : la prédominance hospitalière cède la place à l'élan des soins à domicile

Les hôpitaux et cliniques détenaient 53,74 % de part en 2025 car les plaies chroniques sévères nécessitent des services de débridement et de culture. Les comités de contrôle des infections mettent régulièrement à jour les formulaires, et les organisations d'achats groupés obtiennent des remises sur volume qui favorisent encore les technologies en place. Les centres chirurgicaux ambulatoires représentent désormais un canal stratégique où la rotation rapide amplifie la valeur des pansements qui réduisent le temps de changement.

Les soins à domicile progressent à un CAGR de 10,39 % à mesure que le maintien à domicile devient une politique dans les économies de l'OCDE. Les aidants ont besoin de pansements intuitifs avec des fenêtres d'indication claires signalant la saturation. Les plateformes de téléconsultation pour les plaies telles que Swift Medical traitent 600 000 scans par mois, permettant aux infirmières d'escalader les cas présentant une fluorescence précoce de biofilm. La mise à jour Medicare 2025 finance des modules de formation pour les aidants, facilitant l'adoption aux États-Unis. Les fabricants de dispositifs associent les pansements à des applications mobiles et des sondes à fluorescence, créant un verrouillage de l'écosystème qui augmente les coûts de changement.

Analyse géographique

L'Amérique du Nord a continué de dominer, représentant 41,02 % des revenus de 2025, les payeurs remboursant les pansements avancés et les hôpitaux adoptant la surveillance numérique des plaies. La région accueille la plus grande concentration d'essais et dispose de voies de codification claires, telles que les mises à jour CMS 2025 qui clarifient la couverture des substituts cutanés. La proposition de reclassification de la Food and Drug Administration des États-Unis devrait renforcer les normes de preuve, favorisant les entreprises disposant de données cliniques solides.

L'Europe offre un environnement réglementaire sophistiqué façonné par le Règlement européen sur les dispositifs médicaux 2017/745, qui impose la traçabilité et le reporting des performances. La gestion environnementale incite les hôpitaux à tester des plateformes biodégradables et sans métaux. L'Association européenne de gestion des plaies met à jour des documents de consensus qui influencent les achats des cliniciens. L'Allemagne et la France gèrent des systèmes d'appels d'offres nationaux récompensant les fournisseurs capables de documenter à la fois l'efficacité et la réduction des déchets.

L'Asie-Pacifique a affiché la dynamique la plus élevée, progressant à un CAGR de 10,62 % jusqu'en 2031. La production nationale de bandages en Chine et la modernisation des hôpitaux abaissent les prix, élargissant l'accès. La société super-vieillissante du Japon privilégie les solutions de soins des plaies à domicile qui réduisent la charge des aidants. Les incitations liées à la production pour les dispositifs médicaux en Inde attirent des partenaires multinationaux à la recherche de capacités rentables. L'Australie souligne le coût économique des plaies chroniques, stimulant le remboursement des pansements avancés par les plans de santé des États.

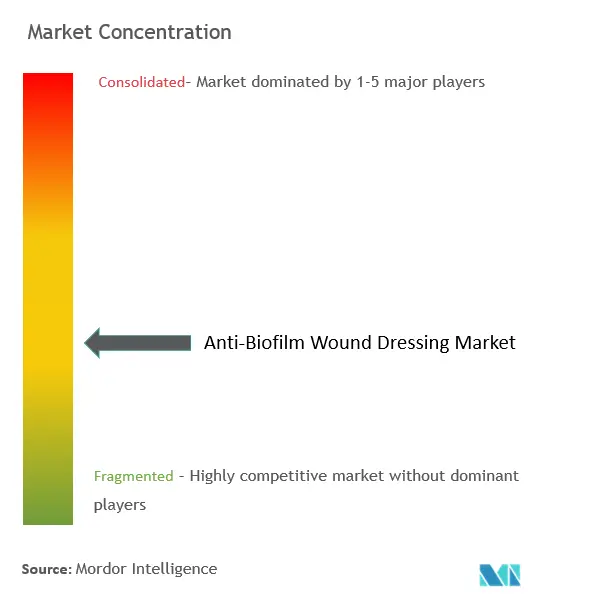

Paysage concurrentiel

Le marché des pansements anti-biofilm est modérément fragmenté. 3M, Smith+Nephew et ConvaTec combinent une distribution mondiale et une expertise réglementaire pour conserver des positions de tête. Leur stratégie est centrée sur des gammes de plateformes — un substrat unique décliné en différentes tailles et imprégnations — ce qui simplifie les approbations dans plusieurs juridictions. Le lancement en 2024 par ConvaTec d'un pansement à pression négative à port prolongé réduit le temps d'application de 61 % et le coût de 41 %, démontrant une innovation de processus visant les hôpitaux en quête d'efficacité de la main-d'œuvre.

La propriété intellectuelle est un avantage concurrentiel clé. Les complexes bismuth-thiol déposés en 2023 montrent une haute puissance à faibles doses, et les acteurs accordent des licences ou acquièrent agressivement des start-ups pour accéder à de nouvelles chimies. En juin 2025, SolasCure a obtenu la désignation Fast Track de la FDA pour Aurase, un hydrogel à base de Tarumase qui démantèle enzymatiquement les biofilms tout en préservant les tissus sains — signalant l'ouverture des régulateurs aux agents biologiques. Les entreprises établies s'associent à des fournisseurs de diagnostics assistés par IA comme MolecuLight pour intégrer l'imagerie par fluorescence qui signale une charge bactérienne élevée au chevet du patient. Les pressions ESG stimulent la R&D sur les supports biodégradables pour anticiper les futures réglementations sur l'élimination.

Les start-ups se concentrent sur des solutions enzymatiques, peptidiques ou à base de phages qui contournent la résistance aux métaux. Le financement par capital-risque soutient des plateformes de filage de nanofibres capables de superposer plusieurs principes actifs, attirant des groupes hospitaliers qui préfèrent un seul protocole de pansement pour tous les types de plaies. Les grands acteurs établis répondent en ouvrant des centres d'innovation qui co-développent avec les cliniciens, comprimant les cycles du laboratoire au chevet du patient. L'intensité concurrentielle est appelée à augmenter à mesure que les brevets expirent et que les fournisseurs régionaux développent une production localisée.

Leaders du secteur des pansements anti-biofilm

Convatec Inc.

Smith+Nephew

3M

B. Braun SE

Mölnlycke Health Care AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : SolasCure a reçu la désignation Fast Track de la FDA pour Aurase Wound Gel, un hydrogel enzymatique ciblant les ulcères de calciphylaxie chargés de biofilms.

- Septembre 2024 : Solventum a lancé le pansement V.A.C. Peel and Place, un système à pression négative à port prolongé réduisant le temps d'application de 61 % et les coûts de 41 %.

- Mars 2022 : ConvaTec a acquis Triad Life Sciences pour 450 millions USD afin d'élargir les pansements d'origine biologique pour les plaies chroniques et chirurgicales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pansements anti-biofilm comme le revenu global des pansements à usage unique ou limité qui perturbent ou préviennent activement les biofilms microbiens sur les plaies aiguës ou chroniques par des moyens chimiques (argent, iode, PHMB), physiques (débridement, champ électrique pulsé) ou biologiques (enzymes, peptides).

Exclusion du champ d'application : Nous excluons les dispositifs à pression négative, les gels topiques autonomes et les anti-infectieux administrés par voie systémique.

Aperçu de la segmentation

- Par mécanisme

- Physique

- Chimique

- Biologique

- Par matériau de pansement

- Mousse

- Hydrogel

- Hydrocolloïde

- Alginate

- Film et membrane

- Nanofibres / Électrofilé

- Cellulose bactérienne

- Par agent antimicrobien actif

- À base d'argent

- À base d'iode

- Polyhexanide (PHMB)

- Miel / Bio-actifs naturels

- Chitosane et autres biopolymères

- Nanoparticules d'oxydes métalliques

- Par type de plaie

- Plaies chroniques

- Ulcères du pied diabétique

- Escarres

- Ulcères veineux des membres inférieurs

- Autres plaies chroniques

- Plaies aiguës

- Plaies chirurgicales / traumatiques

- Brûlures

- Plaies chroniques

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Soins à domicile

- Soins militaires et d'urgence

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chirurgiens spécialistes des plaies, des infirmières spécialisées, des acheteurs hospitaliers et des distributeurs en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Leurs informations sur la fréquence d'utilisation, les prix de vente moyens et les obstacles liés aux formulaires nous ont permis d'affiner les hypothèses régionales et de confirmer les limites du modèle.

Recherche documentaire

Nous commençons par des ensembles de données ouvertes, le Global Burden of Disease de l'OMS, le CDC National Hospital Discharge Survey, les registres chirurgicaux d'Eurostat et les codes commerciaux Comtrade de l'ONU pour cartographier l'incidence des plaies, le nombre de procédures et les flux de pansements par zone géographique. Des articles évalués par des pairs, des livres blancs de la Wound Healing Society et les tendances en matière de brevets sur Questel nous aident ensuite à retracer la prévalence des biofilms et les cycles de vie des technologies.

Notre équipe ajoute les formulaires 10-K des entreprises, les dossiers des investisseurs et les actualités de Dow Jones Factiva, tandis que D&B Hoovers fournit les états financiers vérifiés qui ancrent la répartition des revenus des fabricants. Il s'agit là d'exemples ; de nombreuses autres publications, registres et bases de données viennent étayer la validation secondaire.

Dimensionnement du marché et prévisions

Un pool descendant combine la prévalence des plaies chroniques, le volume chirurgical et l'incidence des brûlures avec des facteurs de fréquence de changement pour dériver la demande annuelle de pansements, que nous multiplions par les ASP spécifiques à chaque région. Les listes de fournisseurs, les vérifications de canaux et les données de facturation échantillonnées fournissent des tests de vraisemblance ascendants ; les écarts sont réconciliés par des vérifications croisées à trois voies avant le verrouillage. Les variables prédictives, la prévalence du diabète, la population âgée de plus de 65 ans, les indices des prix de l'argent, les changements de remboursement et les taux d'adoption des pansements en mousse pour un seul patient, alimentent un mélange de régression multivariée et d'ARIMA. C'est là que le modèle structuré de Mordor Intelligence se différencie, en donnant une prévision pour la période de prévision.

Cycle de validation et de mise à jour des données

Nos résultats sont soumis à des contrôles de variance par rapport à des séries historiques, à un examen par les pairs et à des tests de stress par scénario. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle après des événements importants liés à la réglementation ou à des rappels ; juste avant la publication, nous ré-exécutons les données les plus récentes afin que les clients bénéficient d'une base de référence actualisée.

Pourquoi la ligne de base du pansement anti-biofilm de Mordor commande la fiabilité

Les estimations publiées divergent parce que les entreprises varient les produits inclus, la progression du prix de vente conseillé et la fréquence des mises à jour.

En ancrant le champ d'application sur des mécanismes anti-biofilm éprouvés et en alignant les volumes sur les schémas de traitement observés, nous fournissons une référence fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,95 B (2025) | Renseignements sur le Mordor | |

| USD 0,94 B (2024) | Conseil mondial A | exclut les pansements biologiques, les ASP fixes |

| USD 0,86 B (2024) | Journal professionnel B | s'appuie uniquement sur les chiffres de l'approvisionnement des hôpitaux |

| USD 0,87 B (2024) | Association sectorielle C | actualisation des données sur cinq ans, en monnaie constante |

Nous pensons que les décideurs bénéficient d'une base de référence équilibrée et transparente, car chaque chiffre renvoie à des variables claires, à une validation multi-sources et à une discipline de mise à jour annuelle.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pansements anti-biofilm ?

La taille du marché des pansements anti-biofilm s'élève à 1,04 milliard USD en 2026.

Qui sont les acteurs clés du marché des pansements anti-biofilm ?

Convatec Inc., Smith+Nephew, 3M, B. Braun SE et Mölnlycke Health Care AB sont les principales entreprises opérant sur le marché des pansements anti-biofilm.

Quelle est la région à la croissance la plus rapide sur le marché des pansements anti-biofilm ?

L'Asie-Pacifique devrait progresser à un CAGR de 10,62 % grâce à l'expansion des capacités hospitalières et au vieillissement de la population.

Quelle région détient la plus grande part sur le marché des pansements anti-biofilm ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des pansements anti-biofilm.

Quelle contrainte pourrait ralentir l'adoption à court terme ?

Les prix initiaux plus élevés par rapport à la gaze conventionnelle restent un obstacle sur les marchés sensibles aux budgets, bien que les études sur le coût total des soins suggèrent des économies à long terme.

Dernière mise à jour de la page le: