Taille et Part du Marché du Graphite en Flocons Naturel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.87 Millions de tonnes |

| Volume du Marché (2031) | 3.22 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 11.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Graphite en Flocons Naturel par Mordor Intelligence

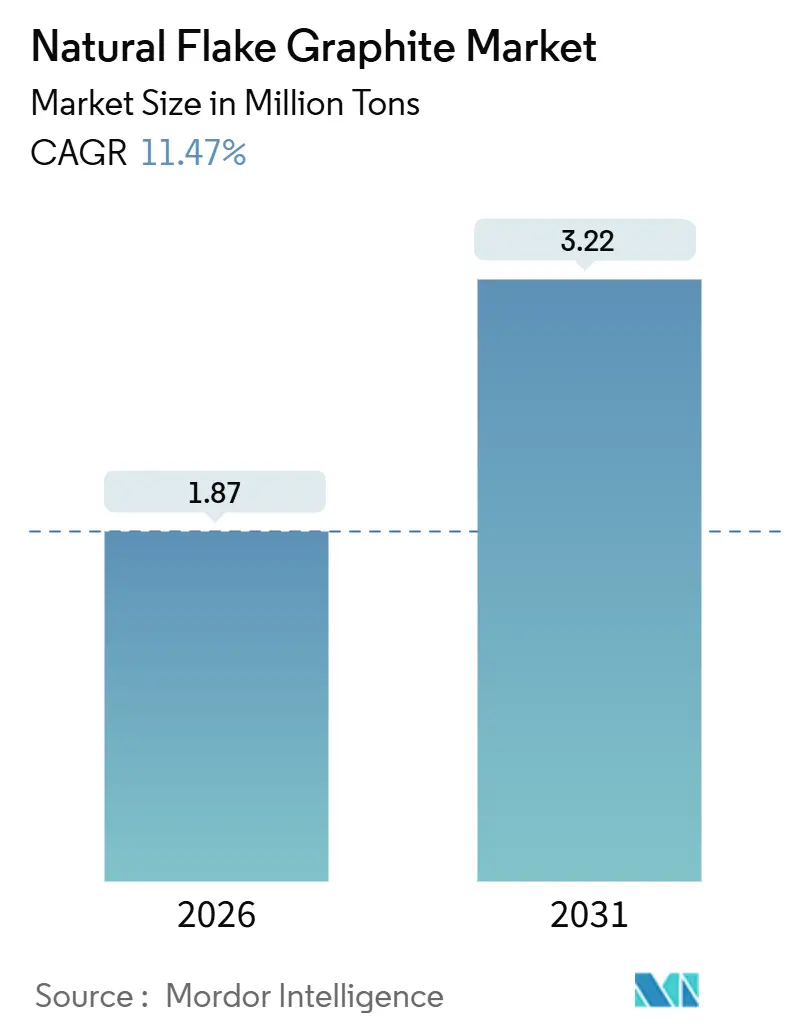

La taille du Marché du Graphite en Flocons Naturel est estimée à 1,87 million de tonnes en 2026, et devrait atteindre 3,22 millions de tonnes d'ici 2031, à un TCAC de 11,47 % au cours de la période de prévision (2026-2031). La demande d'anodes de qualité batterie s'accélère plus rapidement que tout autre débouché, mais la sécurité de l'approvisionnement dépend désormais davantage du lieu où s'effectuent la purification et la sphéronisation que du tonnage brut seul. La Chine domine toujours avec la majorité de la production minière en 2024 et plus de 90 % de la capacité de traitement en aval, créant un goulot d'étranglement structurel pour les producteurs de cellules occidentaux. La suspension temporaire des contrôles à l'exportation chinois en novembre 2025 a offert un soulagement à court terme sur les prix, mais a renforcé le risque politique qui façonne les stratégies d'approvisionnement à long terme. Les incitations au traitement déjà engagées aux États-Unis catalysent de nouvelles installations qui promettent d'éroder l'emprise de la Chine, bien que des volumes significatifs n'arrivent pas avant 2027.

Principaux Enseignements du Rapport

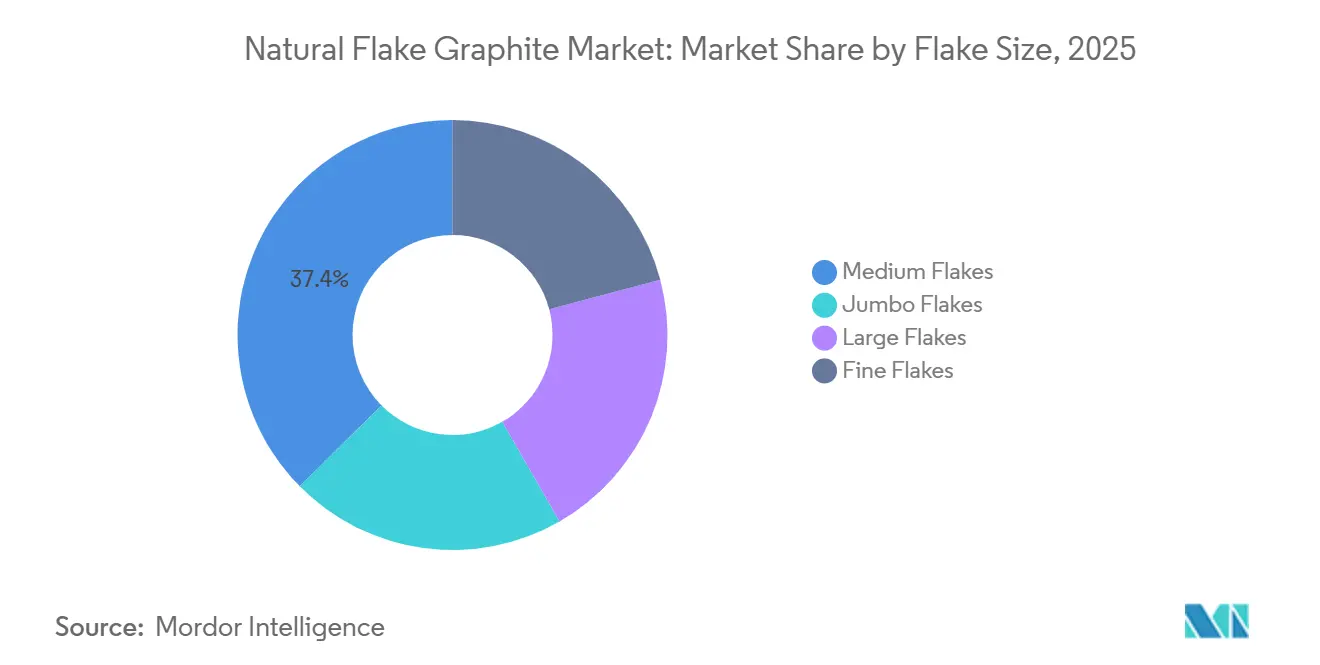

- Par taille de flocon, les flocons Moyens ont capté 37,43 % de la part du marché du graphite en flocons naturel en 2025 et devraient croître à un TCAC de 12,11 % jusqu'en 2031.

- Par pureté, les matériaux à haute teneur en carbone classés de 94 % à moins de 99 % représentaient 37,95 % de la taille du marché du graphite en flocons naturel en 2025 et devraient progresser à un TCAC de 12,22 % jusqu'en 2031.

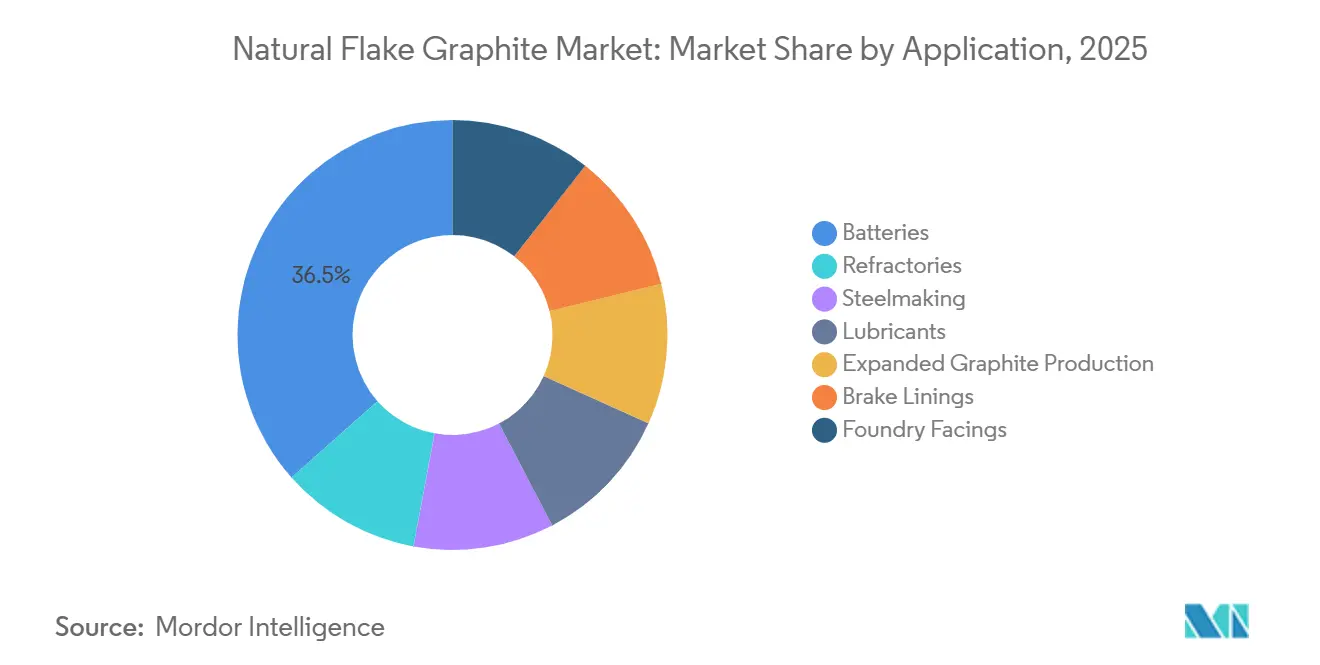

- Par application, les batteries représentaient 36,52 % de la taille du marché du graphite en flocons naturel en 2025 et se développent à un TCAC de 18,93 %, le plus rapide parmi toutes les applications.

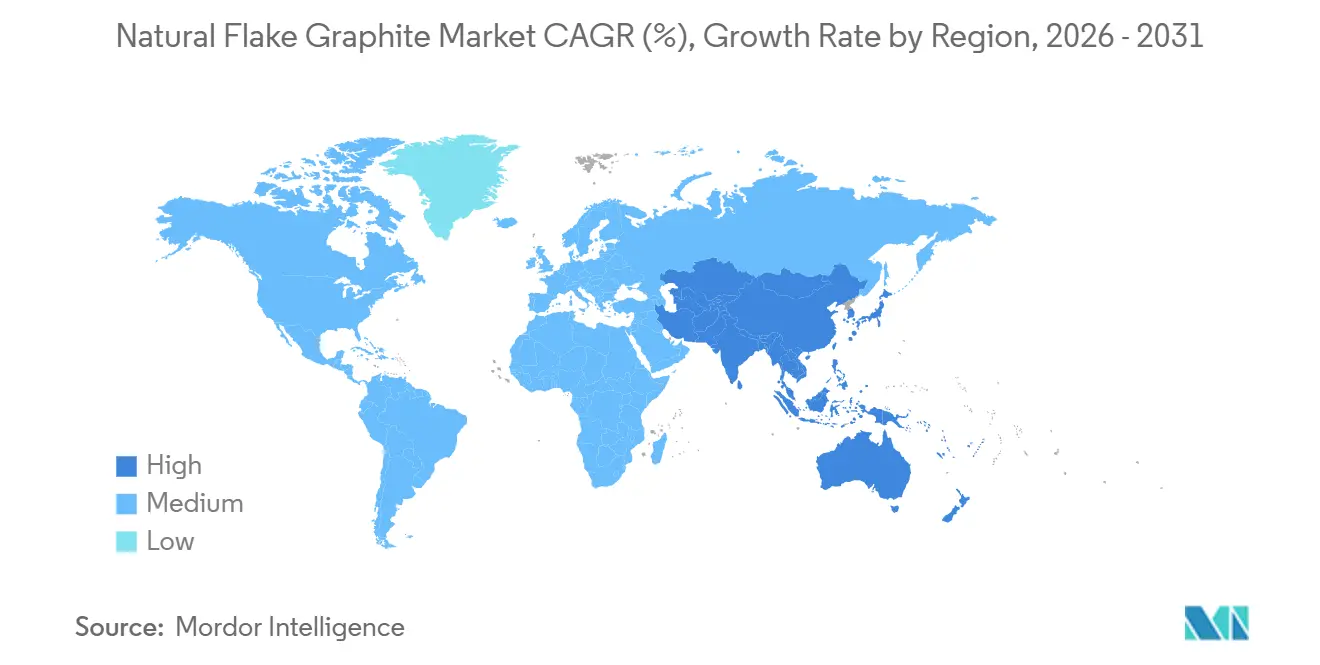

- Par géographie, l'Asie-Pacifique détenait 87,11 % de la part du marché du graphite en flocons naturel en 2025, et la région devrait croître à un TCAC de 12,20 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Graphite en Flocons Naturel

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante des anodes de batteries Li-ion pour les véhicules électriques | +5.2% | Mondial, avec une concentration en Chine, en Corée du Sud, et une capacité émergente en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion de la capacité en aval chinoise et restrictions à l'exportation | +2.1% | Chaînes d'approvisionnement mondiales, les plus aiguës en Amérique du Nord, dans l'UE et dans les pôles de fabrication de batteries en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avantage de coût et émissions sur le cycle de vie inférieures par rapport au graphite synthétique | +1.8% | Mondial, en particulier en Amérique du Nord et dans l'UE où les réglementations sur l'intensité carbone favorisent les matières premières naturelles | Long terme (≥ 4 ans) |

| Commercialisation des technologies de purification sans HF et de sphéronisation | +1.3% | Amérique du Nord, UE et projets sélectionnés en Asie-Pacifique (Australie, Inde) | Moyen terme (2-4 ans) |

| Incitations au traitement américaines et européennes stimulant l'approvisionnement local | +1.1% | Amérique du Nord (États-Unis, Canada) et UE (Allemagne, France, Suède) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Anodes de Batteries Li-ion pour les Véhicules Électriques

En 2025, les ventes mondiales de véhicules électriques ont connu une hausse significative. Cette hausse se traduit par une demande estimée en graphite naturel de qualité anode, notamment en tenant compte des véhicules commerciaux et du stockage stationnaire. Chaque voiture particulière à batterie électrique nécessite entre 50 et 70 kg de matériau actif d'anode. De plus, les cycles de qualification des équipementiers sécurisant des accords d'achat ferme pour une durée allant jusqu'à 24 mois ont considérablement resserré le marché au comptant. Il est à noter que Panasonic et LG Energy Solution ont approuvé des concentrés provenant à la fois du Mozambique et de Madagascar. Cette approbation souligne la capacité des fournisseurs non chinois à satisfaire les spécifications strictes de 99,95 % de carbone. Cependant, des défis persistent : actuellement, moins d'une douzaine d'installations en dehors de la Chine possèdent la capacité de sphéroniser et de purifier commercialement le graphite en flocons. Par conséquent, de nombreuses mines émergentes se retrouvent dépendantes des services de façonnage chinois. En conséquence, le marché du graphite en flocons naturel reste très attentif aux trajectoires de croissance du secteur des batteries et à la montée en puissance des gigafactories aux États-Unis et en Europe.

Expansion de la Capacité en Aval Chinoise et Restrictions à l'Exportation

La Chine détient une part dominante de la capacité mondiale de sphéronisation, conférant à Pékin une influence substantielle sur le marché mondial du graphite en flocons naturel. En octobre 2025, le Ministère du Commerce de Chine a laissé entendre qu'il imposerait de nouveaux contrôles à l'exportation sur les anodes de graphite naturel et synthétique. Cependant, la veille de l'entrée en vigueur de ces contrôles, ils ont été brusquement suspendus. Ce revirement inattendu a entraîné une baisse rapide des prix des flocons moyens en l'espace de deux semaines, les négociants s'étant précipités pour ajuster leurs positions. Malgré ce choc de marché, des capacités supplémentaires d'anodes chinoises sont entrées en service en 2025, dont la majeure partie est réservée aux grands acteurs tels que CATL et BYD. Bien que le spectre de nouvelles restrictions à l'exportation plane, il stimule une vague d'investissements dans le traitement en Occident. Pourtant, les usines de Louisiane et d'Alabama font face à un défi : elles dépendront de concentrés importés jusqu'à ce que leurs mines nationales puissent atteindre des niveaux commerciaux, une étape attendue après 2028.

Avantage de Coût et Émissions sur le Cycle de Vie Inférieures par Rapport au Graphite Synthétique

Le graphite en flocons naturel est moins cher que le graphite synthétique, dérivé du coke de pétrole, qui commande une fourchette de prix plus élevée. Lorsqu'il est purifié à l'aide d'HF, la matière première naturelle présente des émissions carbone sur le cycle de vie inférieures par rapport aux méthodes de production synthétiques[1]Nature Sustainability, "Émissions Carbone sur le Cycle de Vie du Graphite Naturel vs Synthétique," nature.com . Dans le cadre du Règlement européen sur les batteries, dont l'entrée en vigueur est prévue en 2024, des déclarations d'empreinte carbone seront obligatoires, avec des seuils maximaux introduits d'ici 2027. Cette mesure impose effectivement une taxe sur les anodes à fortes émissions. Par conséquent, les constructeurs automobiles envisagent de plus en plus le marché du graphite en flocons naturel comme un outil essentiel pour atteindre leurs objectifs de portée 3, entraînant une baisse de la demande en graphite synthétique. Avec la baisse des prix des cellules, la différence de coût prononcée et les avantages en matière d'émissions soulignent la valeur stratégique de l'approvisionnement naturel.

Commercialisation des Technologies de Purification sans HF et de Sphéronisation

Bien que l'acide fluorhydrique ait longtemps été la référence pour l'élimination des silicates, sa toxicité inhérente et la concentration de ses chaînes d'approvisionnement en Chine stimulent des innovations dans les méthodes de traitement. L'usine de démonstration de Kwinana d'EcoGraf en Australie-Occidentale a présenté un procédé révolutionnaire sans HF, atteignant une haute pureté en carbone. Parallèlement, des chercheurs de l'Université du Queensland ont obtenu une licence pour une technique d'électrolyse pulsée, réduisant considérablement l'utilisation d'acide et diminuant les dépenses en capital. De plus, des essais de grillage alcalin sont en cours en Ontario et à Madagascar, bien qu'ils reposent encore sur la soude caustique, un autre intrant principalement approvisionné en Chine. Si ces méthodes alternatives peuvent être mises à l'échelle avec succès, elles promettent de diversifier les chaînes d'approvisionnement chimiques, atténuant un défi majeur pour les initiatives de purification occidentales. Pourtant, chaque nouveau procédé est soumis à des qualifications automobiles rigoureuses, prolongeant son parcours vers la mise sur le marché.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obstacles réglementaires environnementaux pour les nouvelles mines | -1.4% | Amérique du Nord (États-Unis, Canada), UE (Scandinavie) et certaines juridictions africaines (Tanzanie, Mozambique) | Moyen terme (2-4 ans) |

| Dépendance à la chaîne d'approvisionnement chinoise en HF et en soude caustique | -0.9% | Mondiale, la plus aiguë pour les installations de traitement non chinoises en Amérique du Nord, dans l'UE et en Australie | Court terme (≤ 2 ans) |

| Volatilité des prix due aux interventions politiques chinoises | -0.7% | Mondiale, avec des effets de débordement les plus prononcés sur les marchés au comptant et les volumes non contractuels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obstacles Réglementaires Environnementaux pour les Nouvelles Mines

En Amérique du Nord et en Europe, l'obtention des autorisations minières peut prendre plusieurs années, entravant les efforts de diversification des matières premières. En 2024, le Québec a refusé de financer un projet à faible teneur en carbone graphitique total (TGC), invoquant les préoccupations des communautés concernant les résidus miniers. Le gisement de Graphite Creek en Alaska navigue toujours dans le cadre du programme FAST-41, avec une décision de référence attendue d'ici septembre 2026. Pendant ce temps, les projets en Afrique se débattent avec des négociations sur l'utilisation de l'eau et les droits de surface, repoussant leurs calendriers de développement de jusqu'à deux ans. En raison de ces revers, le marché du graphite en flocons naturel reste étroitement lié aux sources en Chine et au Mozambique pour un avenir prévisible.

Dépendance à la Chaîne d'Approvisionnement Chinoise en HF et en Soude Caustique

L'acide fluorhydrique et la soude caustique représentent une part significative des dépenses opérationnelles de purification, la Chine dominant la scène en fournissant la majorité de la production mondiale d'acide fluorhydrique (HF). En Asie, les prix au comptant de l'HF ont fortement augmenté en 2024, principalement en raison d'audits environnementaux ayant entraîné des fermetures d'usines dans le Shandong. Pendant ce temps, des fournisseurs alternatifs au Mexique et en Afrique du Sud pratiquent des prix premium, ce qui comprime les marges des transformateurs. Comme les capacités chimiques nationales prennent du temps à se développer, les projets de purification occidentaux se retrouvent toujours vulnérables aux risques politiques qu'ils cherchaient à éviter, freinant une expansion rapide sur le marché du graphite en flocons naturel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Flocon : Les Flocons Moyens Ancrent l'Approvisionnement en Matières Premières pour les Anodes de Batteries

Les flocons moyens représentaient 37,43 % de la taille du marché du graphite en flocons naturel en 2025 et devraient croître à un TCAC de 12,11 % jusqu'en 2031. Leur profil de 80 à 150 mesh optimise non seulement l'efficacité d'arrondi lors de la sphéronisation, mais joue également un rôle essentiel dans la minimisation des pertes de rendement et de la consommation d'énergie. Bien que les flocons grands et jumbo commandent des prix premium dans les réfractaires et les films de gestion thermique, ils comportent une mise en garde : ces grades nécessitent un broyage supplémentaire avant leur intégration dans les lignes d'anodes, entraînant un coût de traitement supplémentaire[2]Syrah Resources, "Présentation aux Investisseurs T3 2025," syrahresources.com.au. Les flocons fins, autrefois un pilier des lubrifiants, ont vu leur part de marché érodée par des substituts synthétiques, entraînant une baisse notable des prix. Dans un pivot stratégique, les mineurs recalibrent les circuits de flottation pour améliorer la récupération de la fraction de 100 à 120 mesh, une préférence des usines d'anodes, soulignant l'influence croissante du secteur des batteries sur le marché du graphite en flocons naturel.

La mine Balama de Syrah, avec son rendement significatif en flocons grands et jumbo, positionne stratégiquement l'entreprise pour capter des marges dans des niches spécialisées. Cependant, cet avantage s'accompagne du défi de nécessiter une comminution supplémentaire pour son usine de Vidalia, en Louisiane. Le projet Molo de NextSource oriente sa distribution de production vers les grades moyens, trouvant un équilibre en réduisant les coûts en aval tout en limitant simultanément l'accès aux marchés réfractaires premium. Le gisement Lindi Jumbo de Walkabout Resources, naturellement classé à un pourcentage élevé de flocons moyens, a suscité l'intérêt des fabricants d'anodes chinois désireux de diversifier leurs sources d'approvisionnement. Avec la demande des batteries sur une trajectoire ascendante, les flocons moyens sont appelés à rester la pierre angulaire du secteur du graphite en flocons naturel.

Par Pureté : Le Graphite à Haute Teneur en Carbone Équilibre Coût et Flexibilité de Traitement

Les matériaux classés entre 94 % et moins de 99 % de carbone graphitique total (TGC) représentaient une part de 37,95 % du marché du graphite en flocons naturel et progresseront à un TCAC de 12,22 % jusqu'en 2031. Les concentrés dans cette plage de TGC contournent les installations HF sur site, permettant aux mineurs d'expédier leurs produits à des purificateurs spécialisés. Ces purificateurs élèvent le TGC à un grade batterie premium de 99,95 %, obtenant des prix élevés par tonne. L'opération Vatomina de Tirupati, produisant régulièrement un TGC de 96 à 97 %, est stratégiquement positionnée pour une qualification rapide auprès des clients d'anodes. Pendant ce temps, le moulin Lac des Iles de Northern Graphite a atteint une pureté en carbone remarquable grâce à la flottation et à la mise à niveau thermique. Ils expérimentent désormais des techniques de grillage alcalin, visant la pureté convoitée de 99,5 %, le tout sans utilisation d'HF.

Le graphite à teneur moyenne en carbone, compris entre 90 % et moins de 94 %, reste un pilier dans les garnitures de frein et les réfractaires de base. En revanche, les grades à faible teneur en carbone, allant de 50 % à 80 %, ont connu une stagnation dans leurs applications traditionnelles, telles que les revêtements de fonderie et les crayons. Les producteurs de cellules des équipementiers d'origine (OEM) imposent une spécification de pureté stricte de 99,95 % pour éviter les problèmes de placage au lithium. Cette exigence pousse les maisons de purification à poursuivre des seuils d'impureté de plus en plus stricts. À mesure que les technologies sans HF continuent d'évoluer, il existe un potentiel pour que les concentrés à haute teneur en carbone bénéficient de marges bénéficiaires améliorées, soulignant leur rôle essentiel sur le marché du graphite en flocons naturel.

Par Application : Les Batteries Dépassent les Réfractaires comme Utilisation Finale Dominante

Les batteries ont absorbé 36,52 % de la taille du marché du graphite en flocons naturel en 2025 et se développent à un TCAC de 18,93 %. Bien que la demande en réfractaires, étroitement liée à la production d'acier, connaisse une croissance modeste, le passage de la Chine aux fours à arc électrique réduit l'utilisation du graphite par tonne d'acier. Bien que les électrodes en graphite représentent une part notable de l'approvisionnement dans la sidérurgie, les producteurs mélangent de plus en plus le graphite en flocons naturel avec du coke d'aiguille pour gérer les coûts. Le graphite expansé, utilisé dans les panneaux ignifuges et les matériaux d'interface thermique, connaît une croissance annuelle régulière. Cette hausse est soutenue par ses applications dans l'étanchéité des packs de batteries pour véhicules électriques et le refroidissement des centres de données.

Les lubrifiants et les garnitures de frein, représentant collectivement une faible part du volume, font face à la pression des alternatives synthétiques croissantes. Dans un changement notable, LG Energy Solution et Samsung SDI ont pré-qualifié des concentrés non chinois, soulignant leur confiance dans une chaîne d'approvisionnement diversifiée. Soulignant davantage cette tendance, CATL a signé un mémorandum pour évaluer les matières premières d'Australie-Occidentale, mettant en évidence que même les géants du secteur reconnaissent l'avantage stratégique de l'approvisionnement externe. Compte tenu de ces dynamiques, la demande des batteries est appelée à être le principal moteur de croissance du marché du graphite en flocons naturel.

Analyse Géographique

L'Asie-Pacifique a dominé le marché du graphite en flocons naturel en 2025 avec 87,11 % du volume et devrait croître à un TCAC de 12,20 % jusqu'en 2031. Les provinces chinoises du Heilongjiang et du Shandong constituent l'épine dorsale de la chaîne d'approvisionnement mondiale, la ville de Jixi produisant à elle seule une quantité notable chaque année. Pendant ce temps, l'Inde, ayant produit du graphite en 2024, est en train de mettre en service une usine de purification au Tamil Nadu dans le cadre de son programme d'incitation liée à la production. Le Japon, entièrement dépendant des importations, s'approvisionne principalement en graphite auprès de la Chine et de Madagascar. Cependant, Panasonic a effectué un mouvement stratégique en approuvant le concentré mozambicain pour ses usines de cellules situées au Nevada et à Wakayama.

L'Amérique du Nord, contribuant à une faible part du tonnage minier en 2025, se prépare à traiter du graphite annuellement d'ici 2028, grâce aux installations en montée en puissance en Louisiane et en Alabama. La mine Lac des Iles du Canada est sur la bonne voie pour se développer d'ici 2026, et l'actif nouvellement acquis de Northern Graphite en Namibie a le potentiel d'en ajouter davantage d'ici 2028. Cependant, la production artisanale du Mexique reste limitée et ne convient pas aux applications de batteries. Le marché est en outre soutenu par le soutien politique, notamment le crédit attrayant de 10 USD par kg de la Loi sur la Réduction de l'Inflation.

La présence de l'Europe dans le paysage minier était minimale en 2025. Bien que le Skaland norvégien ait réussi à livrer du graphite ciblant des niches de haute pureté, Graphit Kropfmühl allemand a atteint une pureté en carbone remarquable sur sa production. La Loi sur les Matières Premières Critiques, mettant l'accent sur l'autosuffisance, impose que d'ici 2030, une part significative de la demande annuelle en matériaux de batteries du bloc soit traitée en Europe. Cela a catalysé des plans d'expansion en Bavière, soutenus par des garanties de KfW. La proéminence de l'Afrique est en hausse, le Mozambique, Madagascar et la Tanzanie exportant collectivement du graphite en 2025 et obtenant des pré-qualifications auprès des équipementiers à un rythme accéléré. L'Amérique du Sud, menée par les mines du Minas Gerais au Brésil, continue de cibler les marchés réfractaires à plus faible pureté.

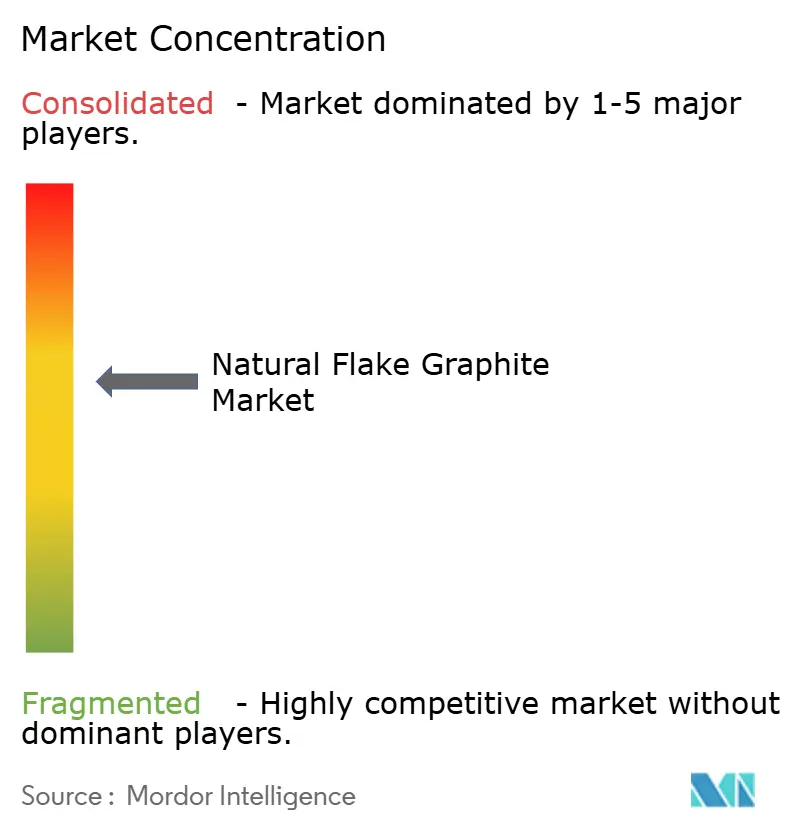

Paysage Concurrentiel

Le marché du graphite en flocons naturel est modérément consolidé. La coentreprise de POSCO avec Mineral Commodities acheminera le concentré d'Australie-Occidentale vers Gwangyang, reflétant l'appétit des constructeurs automobiles pour un approvisionnement en anodes diversifié. L'approvisionnement minier non chinois sur le marché du graphite en flocons naturel a augmenté en 2025. Le rythme d'expansion dépend des délais d'obtention des permis et des cycles de qualification des clients qui s'étendent jusqu'à trois ans, suggérant des changements de parts progressifs plutôt que perturbateurs. Le paysage concurrentiel dépend donc des acteurs capables d'associer le minerai à la purification et au revêtement locaux dans des juridictions politiquement stables.

Leaders du Secteur du Graphite en Flocons Naturel

Syrah Resources Limited

HAIDA GRAPHITE

Nacional de Grafite

Qingdao Jinhui Graphite Co., Ltd.

China Graphite Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Northern Graphite a lancé USE-G, un programme de recherche et développement de trois ans financé par le Ministère fédéral allemand des Affaires économiques et de l'Énergie pour développer des voies de purification et de recyclage sans HF entièrement en Europe.

- Janvier 2026 : Titan Mining a commencé à produire du concentré de graphite en flocons dans son usine de démonstration de Kilbourne à New York, initiant la première chaîne d'approvisionnement nationale américaine depuis plus de sept décennies.

Périmètre du Rapport sur le Marché Mondial du Graphite en Flocons Naturel

Le graphite en flocons naturel est défini comme une forme de carbone à haute cristallinité qui se produit naturellement dans les roches métamorphiques. Il se caractérise par sa structure en plaques, en forme d'écailles de poisson, et est un minéral doux, gris à noir, avec une conductivité thermique et électrique élevée, une lubrification et une résistance à la chaleur. Il est largement utilisé dans des applications telles que les batteries lithium-ion et les réfractaires.

Le marché du graphite est segmenté par taille de flocon, pureté et application. Par taille de flocon, le marché est segmenté en flocons jumbo, flocons grands, flocons moyens et flocons fins. Par pureté, le marché est segmenté en 99,9 % (graphite de haute pureté), 94 % à moins de 99 % (graphite à haute teneur en carbone), 90 % à moins de 94 % (graphite à teneur moyenne en carbone), 80 % à moins de 90 % (graphite à faible à moyenne teneur en carbone) et 50 % à moins de 80 % (graphite à faible teneur en carbone). Par application, le marché est segmenté en réfractaires, sidérurgie, batteries, lubrifiants, production de graphite expansé, garnitures de frein et revêtements de fonderie. Le rapport couvre également la taille du marché et les prévisions dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Flocons Jumbo |

| Flocons Grands |

| Flocons Moyens |

| Flocons Fins |

| 99,9 % (graphite de haute pureté) |

| 94 % à moins de 99 % (graphite à haute teneur en carbone) |

| 90 % à moins de 94 % (graphite à teneur moyenne en carbone) |

| 80 % à moins de 90 % (graphite à faible à moyenne teneur en carbone) |

| 50 % à moins de 80 % (graphite à faible teneur en carbone) |

| Réfractaires |

| Sidérurgie |

| Batteries |

| Lubrifiants |

| Production de Graphite Expansé |

| Garnitures de Frein |

| Revêtements de Fonderie |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Taille de Flocon | Flocons Jumbo | |

| Flocons Grands | ||

| Flocons Moyens | ||

| Flocons Fins | ||

| Par Pureté | 99,9 % (graphite de haute pureté) | |

| 94 % à moins de 99 % (graphite à haute teneur en carbone) | ||

| 90 % à moins de 94 % (graphite à teneur moyenne en carbone) | ||

| 80 % à moins de 90 % (graphite à faible à moyenne teneur en carbone) | ||

| 50 % à moins de 80 % (graphite à faible teneur en carbone) | ||

| Par Application | Réfractaires | |

| Sidérurgie | ||

| Batteries | ||

| Lubrifiants | ||

| Production de Graphite Expansé | ||

| Garnitures de Frein | ||

| Revêtements de Fonderie | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande en matériau d'anode naturel croît-elle ?

Les applications de batteries se développent à un TCAC de 18,93 %, ce qui en fait le débouché à la croissance la plus rapide sur le marché du graphite en flocons naturel.

Quelle taille de flocon est préférée pour les batteries de véhicules électriques ?

Les flocons moyens (80 à 150 mesh) dominent car leur forme offre une efficacité d'arrondi élevée et ont capté une part de 37,43 % en 2025.

Quand la capacité de traitement américaine se développera-t-elle de manière significative ?

Vidalia, en Louisiane, et Kellyton, en Alabama, sont prévues pour ajouter de la capacité d'ici 2028, réduisant la dépendance au façonnage chinois.

Quel niveau de pureté les constructeurs automobiles exigent-ils ?

Les fabricants de cellules exigent généralement 99,95 % de carbone, ce qui est obtenu en purifiant des concentrés de 94 % à moins de 99 % par des voies chimiques ou thermiques.

Quelle est la taille actuelle du Marché du Graphite en Flocons Naturel ?

La taille du Marché du Graphite en Flocons Naturel est estimée à 1,87 million de tonnes en 2026, et devrait atteindre 3,22 millions de tonnes d'ici 2031, à un TCAC de 11,47 % au cours de la période de prévision (2026-2031).

Dernière mise à jour de la page le: