Taille et Part du Marché des Briquettes de Biomasse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.04 Milliards de dollars |

| Taille du Marché (2031) | 1.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Briquettes de Biomasse par Mordor Intelligence

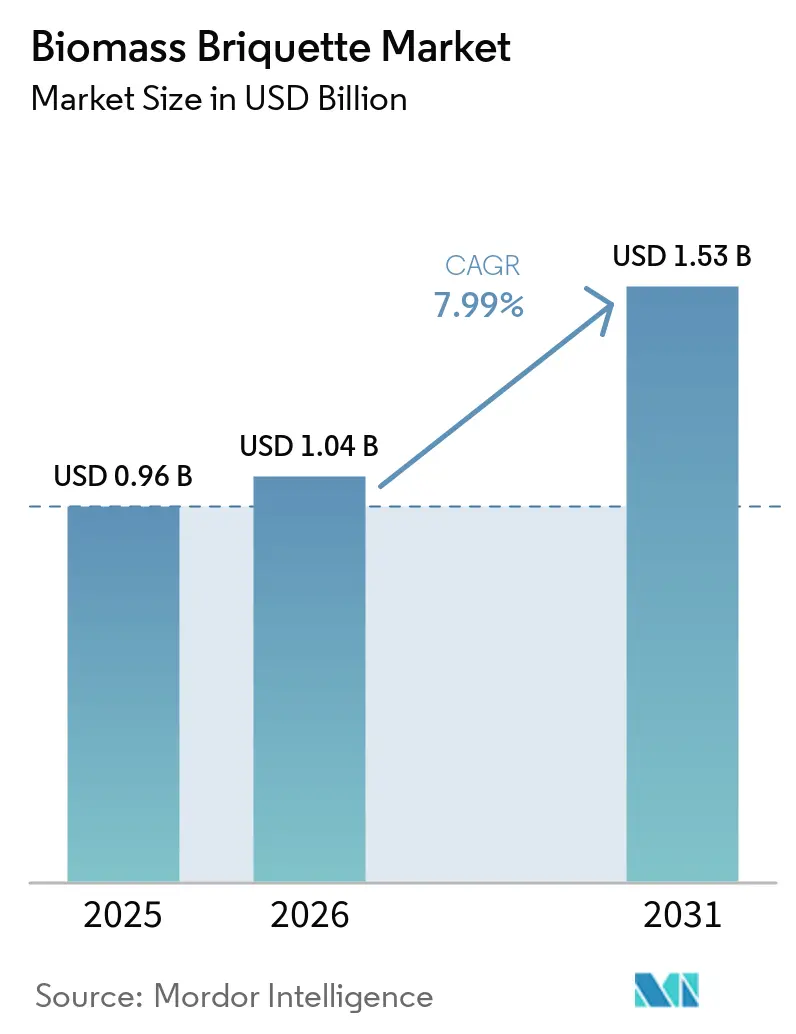

La taille du Marché des Briquettes de Biomasse devrait s'étendre de 0,96 milliard USD en 2025 et 1,04 milliard USD en 2026 à 1,53 milliard USD d'ici 2031, enregistrant un TCAC de 7,99 % entre 2026 et 2031. L'accélération du soutien politique en faveur de la co-combustion de biomasse à hauteur de 5 % à 7 % dans les centrales à charbon, la baisse rapide des coûts des réacteurs de torréfaction et le renforcement des normes sur les carburants maritimes orientent les services publics et les compagnies maritimes vers des biocarburants solides à faible teneur en soufre. Parallèlement, les programmes de cuisson propre en Afrique subsaharienne et en Asie du Sud élargissent la base de ménages adressable, tandis que le Mécanisme d'Ajustement Carbone aux Frontières (MACF) de l'UE réoriente les échanges commerciaux vers des variantes torréfiées à plus haute densité.[1]Commission européenne, "Mécanisme d'Ajustement Carbone aux Frontières," ec.europa.eu La concurrence pour les matières premières avec le secteur d'exportation de granulés de bois et un excédent temporaire de gaz naturel liquéfié (GNL) en Asie du Sud-Est tempèrent le pouvoir de fixation des prix à court terme, mais la hausse des prix du carbone et l'expansion des subventions pour la modernisation des chaudières contrebalancent ces vents contraires.

Points Clés du Rapport

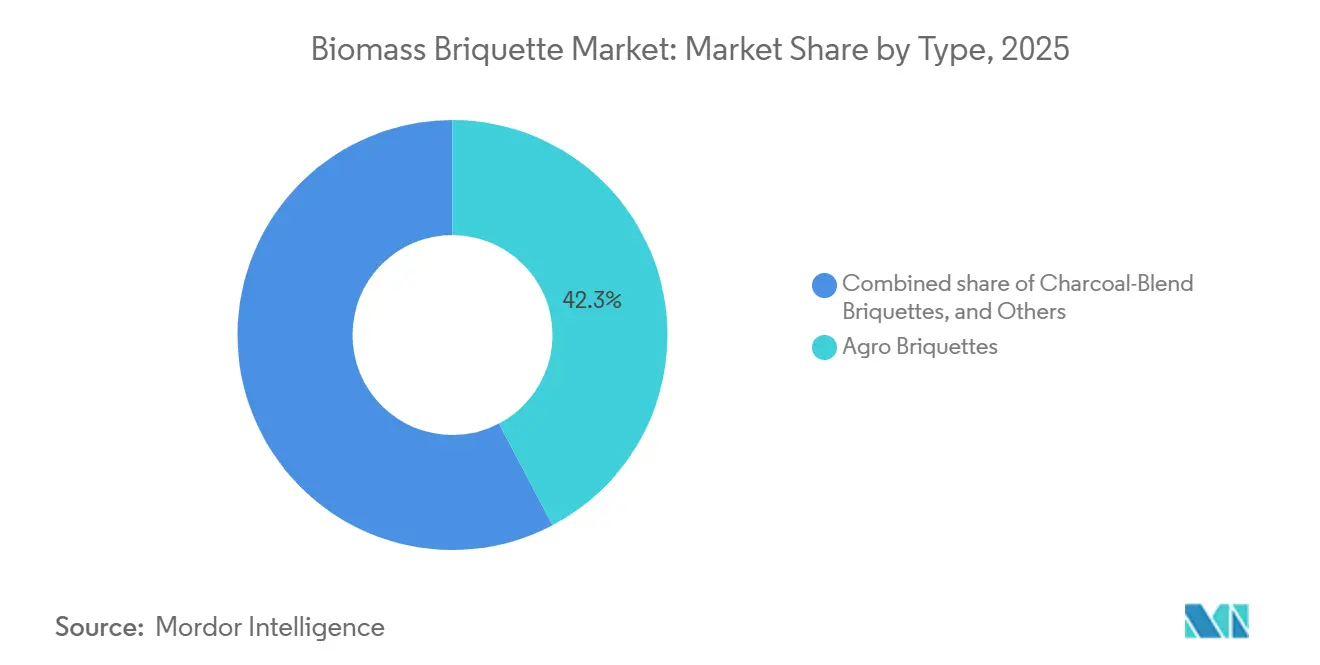

- Par type, les briquettes agro-industrielles représentaient 42,3 % de la part du marché des briquettes de biomasse en 2025. Les briquettes torréfiées devraient se développer à un TCAC de 10,3 %, le plus rapide parmi les types.

- Par matière première, la sciure de bois représentait 29,5 % de la demande en matières premières en 2025, tandis que la balle de riz progresse à un TCAC de 9,5 %.

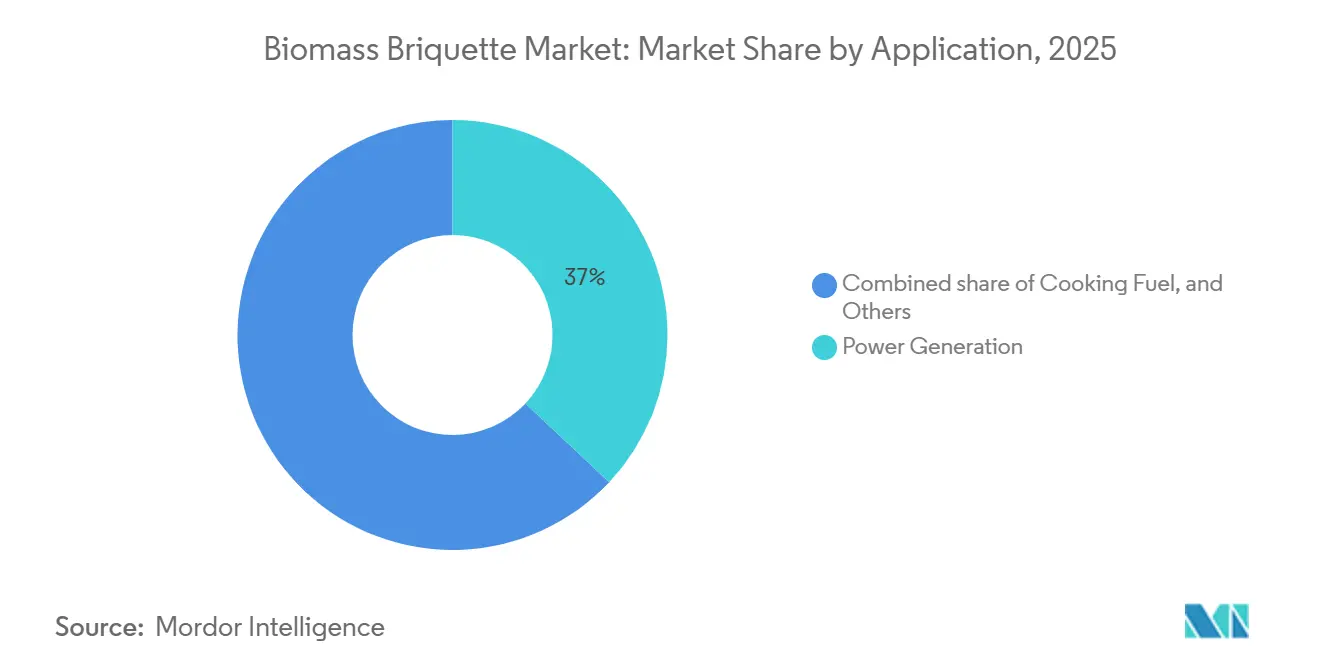

- Par application, la production d'électricité représentait 37,0 % de la demande en 2025 ; le combustible de cuisson croît à 9,9 % par an jusqu'en 2031.

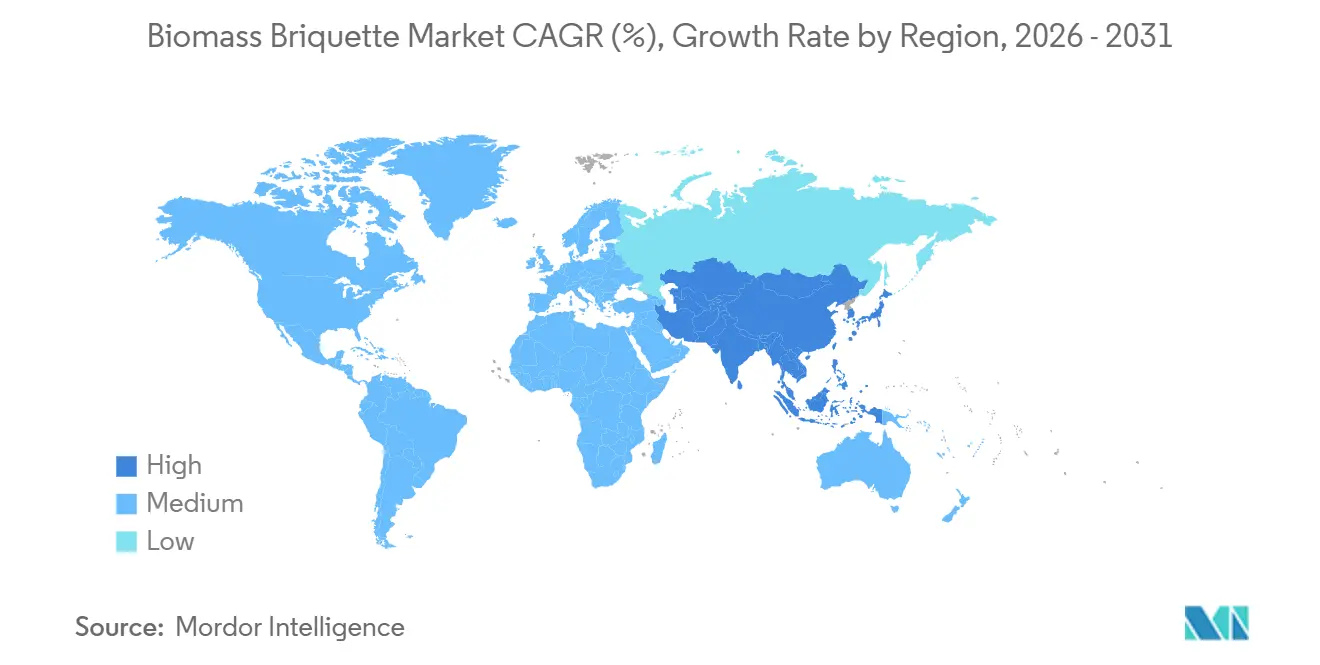

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 48,9 % et devrait croître à 8,8 % annuellement jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Briquettes de Biomasse

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats gouvernementaux de co-combustion dans les centrales à charbon | +1.8% | Asie-Pacifique, Europe | Moyen terme (2 à 4 ans) |

| Essor des modernisations de chaudières pour les biocarburants solides | +1.2% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Programmes d'électrification rurale en Afrique subsaharienne | +0.9% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Répercussions du MACF de l'UE | +1.0% | Europe, Afrique du Nord, Turquie | Moyen terme (2 à 4 ans) |

| Percées commerciales dans la torréfaction à grande échelle | +1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Passage du secteur maritime aux carburants solides à faible teneur en soufre | +0.7% | Ports mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats Gouvernementaux de Co-combustion dans les Centrales à Charbon

L'Inde, l'Indonésie et la Pologne imposent désormais des mélanges de biomasse de 5 % à 10 % en contenu énergétique dans les centrales à charbon, créant des volumes d'enlèvement prévisibles pour les fournisseurs de briquettes.[2]Bureau de presse et d'information du gouvernement indien, "Co-combustion de biomasse dans les centrales thermiques," pib.gov.in L'Inde seule a co-combusté 164 976 tonnes métriques d'ici mars 2025, tandis que PLN en Indonésie vise 3,2 millions de tonnes métriques annuellement d'ici 2028. La Pologne complète chaque point de pourcentage au-dessus de 5 % par une subvention de 15 EUR par MWh.[3]Commission européenne, "Mécanisme d'Ajustement Carbone aux Frontières," ec.europa.eu Les tests selon la norme ISO 17225-8 s'imposent comme la porte de contrôle qualité de facto.

Essor des Modernisations de Chaudières pour les Biocarburants Solides

Les opérateurs industriels et de chauffage urbain au Royaume-Uni, au Danemark et au Canada convertissent leurs anciennes chaudières à charbon et à fioul, stimulés par des mécanismes de tarification du carbone et des enveloppes de subventions totalisant 120 millions GBP au Royaume-Uni seulement. La modernisation d'Avedøre par Ørsted, d'un montant de 400 millions GBP, a éliminé 1,2 million de tonnes métriques de charbon par an. La Réglementation canadienne sur les combustibles propres étend désormais les crédits aux utilisateurs de chaleur industrielle qui passent à des briquettes certifiées.[4]Gouvernement du Canada, "Réglementation sur les combustibles propres," canada.ca

Programmes d'Électrification Rurale en Afrique Subsaharienne

Des projets de gazéification financés par la Banque mondiale au Kenya, en Ouganda et en Tanzanie remplacent le charbon de bois par des briquettes, couvrant 47 000 ménages. L'Agence nigériane d'électrification rurale a déployé des générateurs à briquettes de 250 kW dans 35 villages, compensant les importations de diesel au prix de 1,20 USD par litre. L'initiative Désert vers Énergie de la Banque africaine de développement vise 10 millions de nouveaux raccordements d'ici 2030.

Répercussions du Mécanisme d'Ajustement Carbone aux Frontières de l'UE

À partir de janvier 2026, les importateurs devront déclarer les émissions de GES incorporées ; les briquettes fabriquées sur des réseaux électriques fortement carbonés en Turquie sont désormais soumises à une taxe, réorientant la demande vers des produits torréfiés offrant 22 MJ/kg et des émissions de fret réduites.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Excédent de GNL à bas prix en Asie du Sud-Est | -1.3% | Asie du Sud-Est et du Sud | Court terme (≤ 2 ans) |

| Coûts logistiques intracontinentaux élevés | -0.9% | Afrique, Amérique du Sud, Asie rurale | Moyen terme (2 à 4 ans) |

| Normes plus strictes sur les particules fines pour les poêles domestiques | -0.6% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Concurrence de la demande du secteur d'exportation de granulés | -0.8% | Amérique du Nord, pays nordiques, Russie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Excédent de GNL à Bas Prix en Asie du Sud-Est

Le GNL au comptant en dessous de 10 USD par MMBtu a maintenu les industries thaïlandaises et philippines sur le gaz jusqu'au début de 2026, retardant les conversions de chaudières à briquettes. Une enquête de la Banque asiatique de développement a montré que 62 % des usines vietnamiennes ont mis en veille leurs projets de modernisation lorsque le prix du gaz est passé sous 9 USD par MMBtu.

Coûts Logistiques Intracontinentaux Élevés pour les Briquettes à Faible Densité

Le transport routier de briquettes de sciure sur plus de 1 000 km en Afrique subsaharienne coûte entre 35 et 45 USD par tonne métrique, soit jusqu'à 40 % des prix à la sortie de l'usine. La torréfaction augmente la densité apparente à 800 kg/m³, mais la prime de prix de 25 % freine l'adoption au-delà des circuits d'exportation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Torréfaction Ouvre la Voie à des Performances Équivalentes au Charbon

Les Briquettes Torréfiées sont en passe de se développer à un TCAC de 10,3 %, bien au-dessus de la moyenne du marché des briquettes de biomasse, reflétant le besoin des services publics en produits hydrophobes à haute énergie pouvant s'intégrer dans les convoyeurs à charbon existants. La taille du marché des briquettes de biomasse pour les variantes torréfiées devrait atteindre 450 millions USD d'ici 2031, portée par des expéditions à haute valeur calorifique vers l'Europe et l'Asie du Nord-Est. Les Briquettes Agro-industrielles restent compétitives en termes de coût à 100 à 130 USD par tonne métrique et représentaient 42,3 % de la part du marché des briquettes de biomasse en 2025.

Les Briquettes de Bois continuent de servir les marchés résidentiels haut de gamme grâce à une teneur en cendres de 0,5 % à 2,0 % et des profils de combustion prévisibles. Les Briquettes à Mélange de Charbon de Bois, contenant 10 % à 20 % de fines de charbon, sont populaires auprès des ménages africains pour leur allumage rapide et leur fumée réduite. Les catégories émergentes telles que les briquettes à base d'algues restent au stade pilote jusqu'à ce que les obstacles liés à la collecte des déchets et à la réglementation soient levés.

Par Matière Première : La Balle de Riz Progresse sur l'Élan de la Co-combustion

La balle de riz s'accélère à un TCAC de 9,5 % alors que l'Indonésie et le Vietnam monétisent les résidus grâce à des pilotes de co-combustion à 10 %, augmentant sa part de la taille du marché des briquettes de biomasse pour les matières premières. La sciure de bois est restée dominante à 29,5 % en 2025, mais la demande du secteur des granulés a resserré l'offre et fait monter les prix de 12 % d'une année sur l'autre.

La bagasse, abondante au Brésil et en Inde, nécessite un séchage énergivore mais bénéficie de la proximité des sucreries. Les Coques d'Arachides et les Coques de Noix de Coco captent des matières premières à faible coût d'opportunité pour les briquettes de combustible de cuisson en Afrique de l'Ouest et aux Philippines. Les résidus forestiers gagnent du terrain dans les systèmes de chauffage urbain nordiques qui exigent des intrants certifiés FSC pour se conformer aux critères de durabilité de l'UE.

Par Application : Le Combustible de Cuisson Capte la Transition vers une Énergie Propre

Le Combustible de Cuisson devrait croître à 9,9 % annuellement grâce aux déploiements de poêles financés par des donateurs qui contournent les goulets d'étranglement du gaz de pétrole liquéfié. Les 250 000 foyers améliorés du Nigeria réduisent les particules fines intérieures de 60 % par rapport aux feux à trois pierres. La Production d'Électricité a conservé 37,0 % de la demande en 2025, soutenue par les mandats de co-combustion en Inde, en Indonésie et en Pologne.

Le Chauffage de Processus Industriel vient ensuite, les paiements de crédits carbone réduisant le délai de récupération à quatre ans pour les usines de pâte à papier canadiennes brûlant des briquettes certifiées. Le Chauffage Commercial et Institutionnel bénéficie de contrats protégés par des tarifs, tandis que le Chauffage Résidentiel en Europe fait face à une concurrence subventionnée des pompes à chaleur.

Analyse Géographique

L'Asie-Pacifique représentait 48,9 % des revenus de 2025 et se développera à 8,8 % annuellement, ancrée par la règle de co-combustion de 5 % à 7 % de l'Inde et les retraits de petites unités à charbon en Chine. L'Indonésie vise 3,2 millions de t/an de mélanges de balle de riz d'ici 2028, et le Japon importe des briquettes torréfiées pour obtenir des crédits de tarif de rachat malgré un fret maritime de 35 à 50 USD par tonne métrique.

L'Europe se classe deuxième, portée par 120 millions GBP de subventions britanniques pour la modernisation des chaudières et la conversion d'Avedøre au Danemark. La déclaration du carbone incorporé du MACF favorise les produits torréfiés à haute énergie, tandis que les pays nordiques canalisent les résidus forestiers vers le chauffage urbain pour des économies de GES supérieures à 80 %.

L'Amérique du Nord progresse grâce aux exportations de briquettes de sciure du sud-est des États-Unis vers le Japon et la Corée du Sud, ainsi qu'à la Réglementation canadienne sur les combustibles propres, qui crédite les utilisateurs de chaleur industrielle qui passent du gaz naturel. La croissance de l'Amérique du Sud est portée par l'excédent de bagasse du Brésil et les initiatives à base de coques de café en Colombie. Le Moyen-Orient et l'Afrique restent dominés par les programmes de cuisson propre utilisant des briquettes de balle de riz et de coques d'arachides.

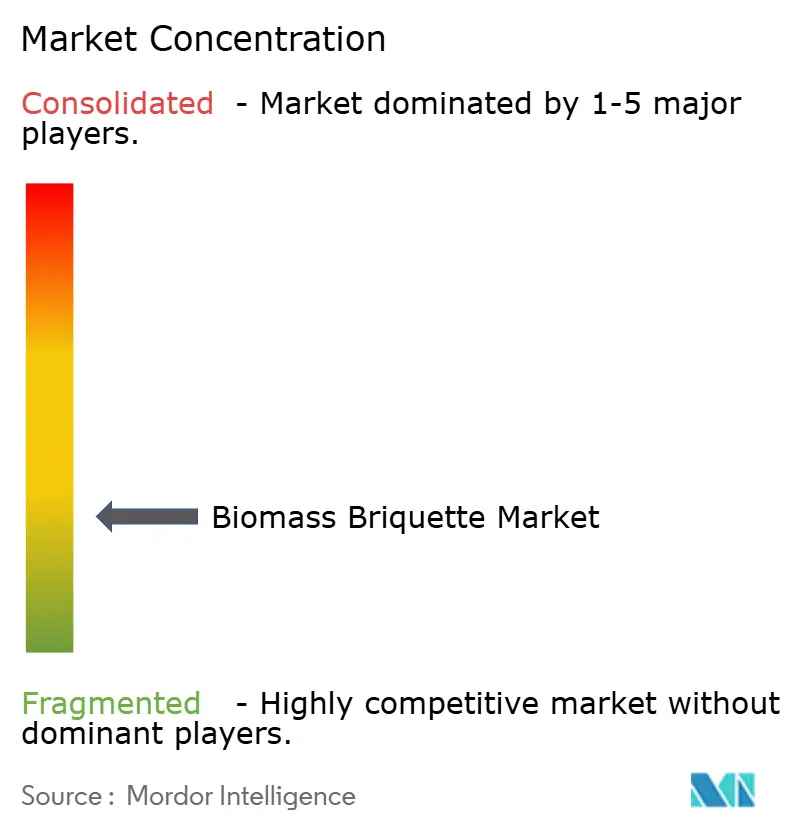

Paysage Concurrentiel

Le marché des briquettes de biomasse est fragmenté. C.F. Nielsen et RUF fournissent des lignes modulaires, tandis que des intégrateurs tels que Vyncke et ECOSTAN intègrent les modernisations de chaudières dans des contrats d'enlèvement de briquettes à long terme. Le coût d'investissement de la torréfaction est en moyenne de 250 USD par tonne métrique annuelle, mais devrait baisser de 50 % d'ici 2028 à mesure qu'ANDRITZ met sur le marché des réacteurs à double vis. Le projet proposé à grande échelle de biométhanol de Perpetual Next en Estonie met en évidence l'accent mis par le secteur sur la réalisation d'économies d'échelle, le distinguant des initiatives de biomasse plus petites ou moins compétitives.

Les essais maritimes de Maersk et CMA CGM sur des auxiliaires alimentés aux briquettes visent des crédits FuelEU Maritime de 200 EUR/t éq. CO₂. Les dépôts de brevets pour les liants à base de lignine s'accélèrent alors que les producteurs s'efforcent de respecter la limite de 1,3 g/h de particules fines pour les poêles fixée par l'EPA. La certification ISO 17225-8 définit les bases du commerce transfrontalier, avantageant les fournisseurs garantis en qualité par rapport aux petits moulins informels.

Leaders du Secteur des Briquettes de Biomasse

Radhe Industrial Corporation

C.F. Nielsen A/S

RUF Briquetting Systems

ECOSTAN

Biomass Briquettes UK Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Le Nigeria a déployé 250 000 foyers de cuisson pour les briquettes de balle de riz.

- Janvier 2026 : Les ventes de mélanges de biocarburants dans les soutes de Singapour ont atteint 880 000 tonnes.

- Octobre 2025 : Le Règlement européen sur la déforestation a imposé des règles de géolocalisation pour les combustibles ligneux.

- Mars 2025 : Le comté de Georgetown a annoncé des plans pour une centrale à biomasse de 4 milliards USD sur le site d'une ancienne papeterie, devant créer jusqu'à 500 emplois.

Portée du Rapport sur le Marché Mondial des Briquettes de Biomasse

Une briquette de biomasse est un biocarburant renouvelable produit en comprimant des déchets organiques en vrac en blocs ou cylindres solides et denses. C'est une alternative respectueuse de l'environnement et économiquement efficace aux combustibles fossiles traditionnels tels que le charbon, le charbon de bois et le bois de chauffage.

Le Marché des Briquettes de Biomasse est segmenté par type, matière première, application et géographie. Par type, le marché est segmenté en briquettes agro-industrielles, briquettes de bois, briquettes torréfiées, briquettes à mélange de charbon de bois et autres types. Par matière première, le marché est segmenté en sciure de bois, balle de riz, bagasse, coques d'arachides, coques et enveloppes de noix de coco, tiges de maïs et paille, résidus forestiers et déchets agricoles mixtes. Par application, le marché est segmenté en production d'électricité, chauffage de processus industriel, chauffage commercial et institutionnel, chauffage résidentiel et production d'eau chaude, combustible de cuisson et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des briquettes de biomasse dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Briquettes Agro-industrielles |

| Briquettes de Bois |

| Briquettes Torréfiées |

| Briquettes à Mélange de Charbon de Bois |

| Autres |

| Sciure de Bois |

| Balle de Riz |

| Bagasse |

| Coques d'Arachides |

| Coques et Enveloppes de Noix de Coco |

| Tiges de Maïs et Paille |

| Résidus Forestiers |

| Déchets Agricoles Mixtes |

| Production d'Électricité |

| Chauffage de Processus Industriel |

| Chauffage Commercial et Institutionnel |

| Chauffage Résidentiel et Production d'Eau Chaude |

| Combustible de Cuisson |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Briquettes Agro-industrielles | |

| Briquettes de Bois | ||

| Briquettes Torréfiées | ||

| Briquettes à Mélange de Charbon de Bois | ||

| Autres | ||

| Par Matière Première | Sciure de Bois | |

| Balle de Riz | ||

| Bagasse | ||

| Coques d'Arachides | ||

| Coques et Enveloppes de Noix de Coco | ||

| Tiges de Maïs et Paille | ||

| Résidus Forestiers | ||

| Déchets Agricoles Mixtes | ||

| Par Application | Production d'Électricité | |

| Chauffage de Processus Industriel | ||

| Chauffage Commercial et Institutionnel | ||

| Chauffage Résidentiel et Production d'Eau Chaude | ||

| Combustible de Cuisson | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des briquettes de biomasse ?

Le marché des briquettes de biomasse s'établit à 1,04 milliard USD en 2026 et devrait atteindre 1,53 milliard USD d'ici 2031, progressant à un TCAC de 7,99 % sur la période 2026-2031.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les Briquettes Torréfiées devraient afficher la croissance la plus élevée à un TCAC de 10,3 % grâce à des performances équivalentes au charbon et aux incitations du MACF.

Pourquoi la balle de riz gagne-t-elle en popularité comme matière première ?

Les pilotes de co-combustion à grande échelle en Indonésie et au Vietnam monétisent les résidus de balle de riz, entraînant un TCAC de 9,5 % pour cette matière première.

Comment les modernisations de chaudières affectent-elles la demande ?

Les subventions au Royaume-Uni, au Danemark et au Canada raccourcissent les délais de récupération, stimulant la demande industrielle de briquettes certifiées.

Quel est le principal facteur géographique du volume du marché ?

L'Asie-Pacifique, portée par l'Inde et la Chine, représente 48,9 % des revenus et croît à 8,8 % annuellement grâce à la co-combustion obligatoire de biomasse.

Comment les briquettes torréfiées aident-elles les compagnies maritimes ?

Elles sont éligibles aux émissions quasi nulles du puits à la roue selon les règles de l'Organisation Maritime Internationale, générant de précieux crédits FuelEU Maritime.

Dernière mise à jour de la page le: