Taille et part du marché des sockets CI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.19 Milliards de dollars |

| Taille du Marché (2031) | 1.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sockets CI par Mordor Intelligence

La taille du marché des sockets CI en 2026 est estimée à 1,19 milliard USD, en progression par rapport à la valeur de 2025 de 1,14 milliard USD, avec des projections pour 2031 indiquant 1,51 milliard USD, soit une croissance à un CAGR de 4,8 % sur la période 2026-2031. La croissance actuelle est portée par le pivot du secteur des semi-conducteurs vers des boîtiers avancés reposant sur l'intégration hétérogène, les architectures à base de chiplets et des exigences de pas toujours plus fins. Les innovations en matière de sockets à pas fin, les ASIC à nombre de broches plus élevé et la demande croissante provenant des infrastructures 5G, des architectures zonales automobiles et des accélérateurs d'IA reconfigurent les priorités concurrentielles. Les fournisseurs établis combinent des matériaux avancés avec des conceptions modulaires pour équilibrer fiabilité, contrôle thermique et facilité de maintenance, tandis que la résilience de la chaîne d'approvisionnement demeure un critère d'achat déterminant.

Principaux enseignements du rapport

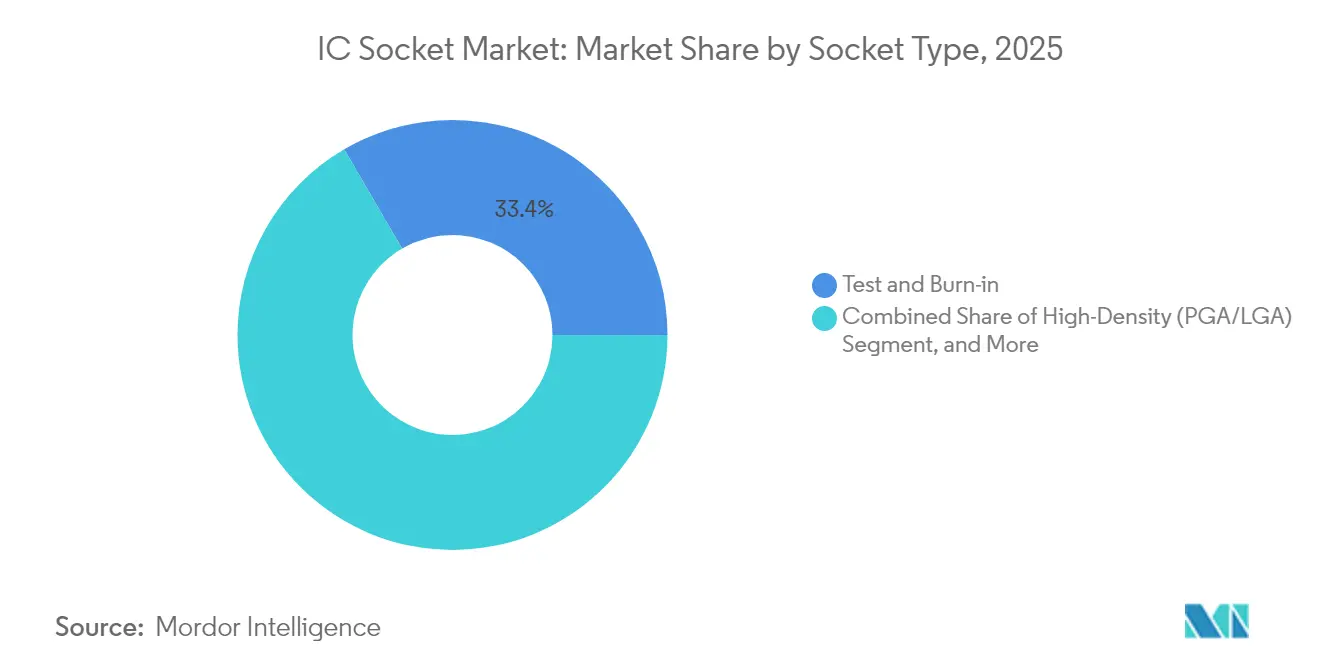

- Par type de socket, les sockets de test et burn-in ont représenté 33,40 % de la part des revenus du marché des sockets CI en 2025, tandis que les sockets BGA/CSP/WLCSP à pas fin devraient progresser à un CAGR de 7,1 % jusqu'en 2031.

- Par type de boîtier CI, les boîtiers BGA/μBGA ont capturé 40,40 % de la taille du marché des sockets CI en 2025 ; les configurations LGA/PGA/CGA devraient progresser à un CAGR de 6,6 % jusqu'en 2031.

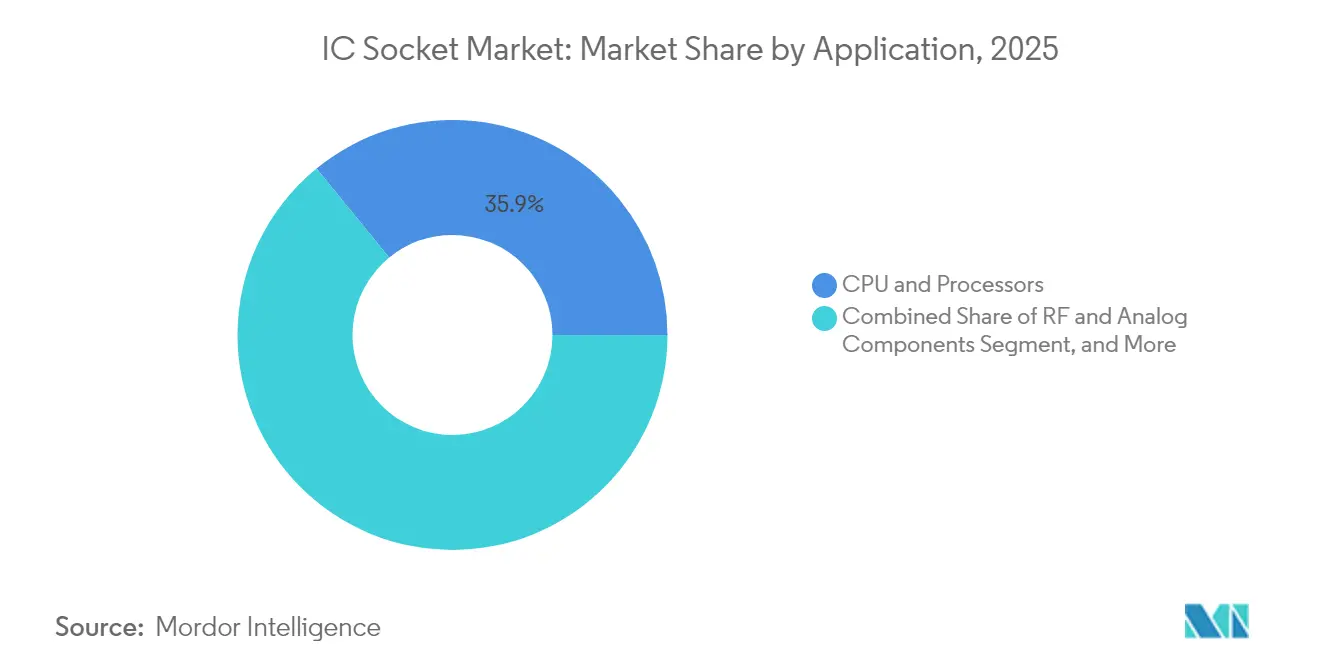

- Par application, les applications CPU et processeurs ont représenté 35,90 % de la part du marché des sockets CI en 2025, tandis que les composants RF et analogiques affichent la croissance la plus rapide à un CAGR de 6,9 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public a capturé 38,60 % de la taille du marché des sockets CI en 2025 ; le secteur automobile devrait progresser à un CAGR de 6,5 % jusqu'en 2031.

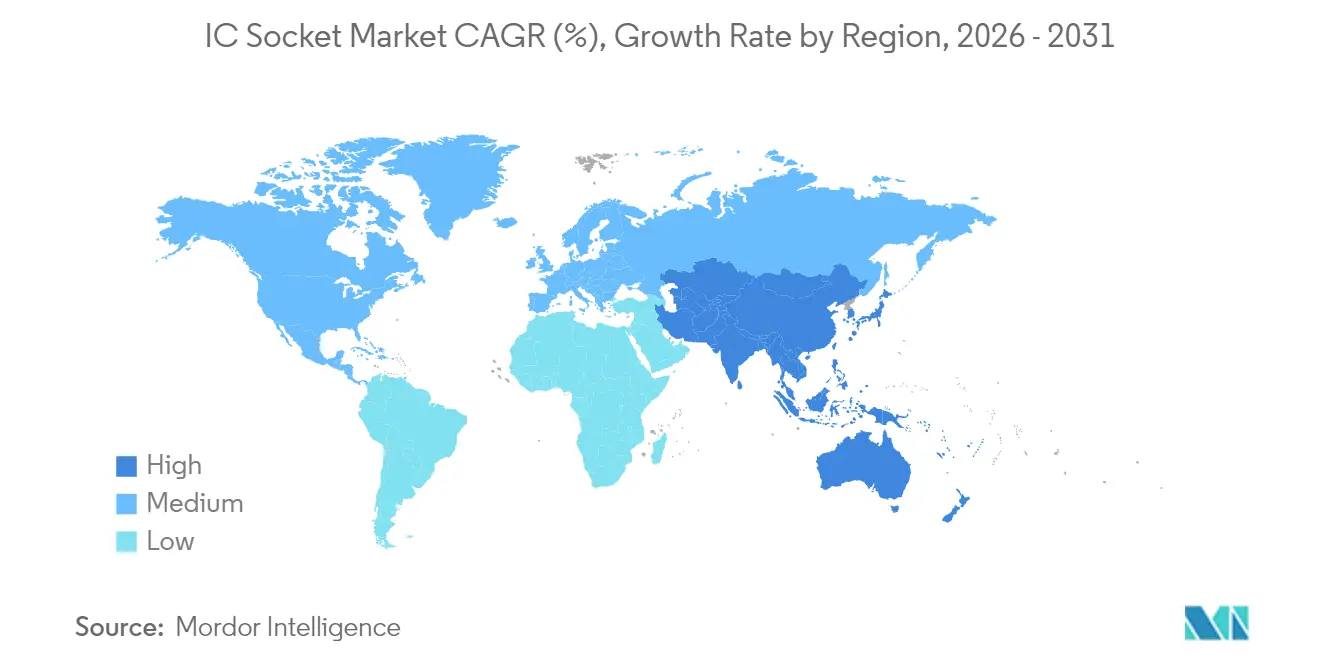

- Par géographie, l'Asie-Pacifique a représenté 44,40 % de la part du marché des sockets CI en 2025 et progresse à un CAGR de 6,3 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des sockets CI

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production de smartphones et tablettes | +0.8% | Cœur APAC, retombées vers MEA | Moyen terme (2-4 ans) |

| Déploiements de réseaux 5G stimulant la demande de dispositifs RF | +1.2% | Mondial, gains précoces en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Prolifération des ECU à architecture zonale automobile | +0.9% | Allemagne, Japon, États-Unis | Long terme (≥ 4 ans) |

| ASIC à nombre de broches plus élevé dans les accélérateurs d'IA | +1.1% | Amérique du Nord et APAC | Moyen terme (2-4 ans) |

| Adoption rapide du boîtier à base de chiplets | +0.7% | Mondial, porté par les fonderies avancées | Long terme (≥ 4 ans) |

| Sockets de test en ligne pour les services OSAT de die qualifié | +0.4% | Taïwan et Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements de réseaux 5G stimulant la demande de dispositifs RF

Le déploiement mondial des infrastructures 5G redéfinit la conception des sockets pour composants RF, avec des fréquences atteignant désormais 100 GHz et nécessitant des matériaux réduisant les pertes d'insertion tout en maintenant un contrôle strict de l'impédance. Le passage de la 4G à la 5G multiplie les composants RF par station de base par environ trois, augmentant l'utilisation des sockets dans la qualification des produits finis et la validation au niveau système.[1]Feuille de route pour l'intégration hétérogène 2023, IEEE, eps.ieee.org L'adoption des systèmes en boîtier pour les modules à ondes millimétriques amplifie encore davantage la demande, en particulier dans les régions pionnières d'Amérique du Nord et d'Europe.

Prolifération des ECU à architecture zonale automobile

La consolidation des ECU automobiles distribués en concentrateurs de traitement centralisés augmente le nombre de broches et les charges thermiques, ce qui crée un besoin en sockets de qualité automobile qualifiés selon la norme AEC-Q100 et capables de supporter des densités de courant plus élevées.[2]Solutions automobiles, Molex, molex.com La dynamique réglementaire en faveur des véhicules définis par logiciel en Allemagne, au Japon et aux États-Unis accélère l'adoption de ces solutions spécialisées.

ASIC à nombre de broches plus élevé dans les accélérateurs d'IA

Les accélérateurs d'IA intègrent désormais jusqu'à 12 piles HBM, contraignant les fournisseurs de sockets à concevoir des schémas de contact supportant des débits de données supérieurs à 1,2 To/s par pile tout en préservant l'intégrité du signal. Les architectures à base de chiplets exigent des sockets capables de valider des dies hétérogènes sous plusieurs domaines de tension, notamment dans les projets de centres de données nord-américains et asiatiques.

Adoption rapide du boîtier à base de chiplets

Les approches par chiplets nécessitent des sockets capables de tester les dies individuels et les boîtiers entièrement intégrés dans des montages modulaires alignés sur les directives IEEE 1838.[3]Spécification d'interface D2D, Open Compute Foundation, opencompute.org Les avantages en termes de coût et de rendement accélèrent l'adoption dans le domaine du calcul haute performance, des réseaux et des fonctions automobiles émergentes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de l'outillage initial et des cartes à sondes | −0.6% | Mondial, ressenti de manière aiguë par les petites entreprises | Court terme (≤ 2 ans) |

| Cycle de vie des sockets raccourci par les nœuds avancés | −0.4% | Régions de fonderies avancées | Moyen terme (2-4 ans) |

| Exposition de la chaîne d'approvisionnement aux pénuries de substrats céramiques | −0.8% | Mondial, aigu en APAC | Court terme (≤ 2 ans) |

| Réglementation environnementale sur les alliages cuivre-béryllium | −0.3% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de l'outillage initial et des cartes à sondes

Les cartes à sondes avancées dépassent 500 000 USD par configuration, avec des délais d'approvisionnement de 16 à 20 semaines en raison de géométries de contact sub-microniques.[4]Jing-Wei Chen, "Probe Card Tutorial," Tektronix, tek.com Les nouveaux formats de boîtiers tels que le CoWoS exigent un outillage spécifique, ce qui élève les barrières à l'entrée pour les fournisseurs de sockets de niche incapables d'amortir leurs coûts fixes sur de grands volumes.

Exposition de la chaîne d'approvisionnement aux pénuries de substrats céramiques

Les délais d'approvisionnement pour les substrats ABF dépassent 26 semaines, forçant des reconceptions autour de matériaux alternatifs susceptibles d'augmenter les coûts jusqu'à 25 %.[5]Présentation institutionnelle, Unimicron Technology, unimicron.com La concentration des centres de production à Taïwan et au Japon accroît le risque géographique et complique la planification des capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de socket : le pas fin stimule l'innovation

Les sockets de test et burn-in ont contrôlé 33,40 % de la part du marché des sockets CI en 2025, reflétant l'accent mis par le secteur sur l'assurance qualité. Les sockets BGA/CSP/WLCSP à pas fin, projetés à un CAGR de 7,1 %, répondent aux exigences de miniaturisation des dispositifs et de boîtiers avancés. La taille du marché des sockets CI pour les variantes à pas fin devrait s'élargir notablement à mesure que les appareils mobiles et portables réduisent leur facteur de forme.

Les fabricants investissent dans des capacités de pas inférieurs à 0,35 mm et des contacts durables qui prolongent la durée de vie utile sur un nombre réduit de cycles de test autorisés aux nœuds avancés. La maintenance prédictive et les inserts modulaires contribuent à maîtriser le coût total de possession tout en assurant la compatibilité avec les écosystèmes de gestionnaires de test en évolution.

Par type de boîtier CI : le BGA maintient sa dominance

Les boîtiers BGA/μBGA ont conservé 40,40 % de la taille du marché des sockets CI en 2025, en lien avec leur efficacité thermique et leur densité d'interconnexion. Les sockets LGA/PGA/CGA progressent à un CAGR de 6,6 % alors que les concepteurs de serveurs et de systèmes automobiles privilégient les unités remplaçables sur le terrain.

Les sockets intègrent désormais une cartographie programmable des broches et une force de contact adaptative pour accueillir des types de boîtiers mixtes au sein d'un même gestionnaire, réduisant ainsi les temps d'arrêt et les dépenses d'outillage. La conformité aux normes RoHS et REACH oriente les choix de matériaux vers des alliages sans béryllium, même si les fournisseurs s'efforcent de maintenir les performances électriques des produits existants.

Par application : les composants RF tirent la croissance

Les tests de CPU et de processeurs ont représenté 35,90 % du marché des sockets CI en 2025. Les composants RF et analogiques constituent l'application à la croissance la plus rapide avec un CAGR de 6,9 %, portés par la prolifération de la 5G et du Wi-Fi 7. Les modules mémoire poursuivent une expansion régulière, soutenue par les déploiements de centres de données nécessitant une densité DRAM accrue.

La photonique sur silicium impose de nouvelles exigences en matière de couplage optique et de gestion thermique sur les sockets, conduisant à des conceptions hybrides électro-optiques intégrant des mécanismes d'alignement pour les CI photoniques. Les programmes ADAS automobiles requièrent des sockets capables de supporter des températures étendues et des contraintes de vibration.

Par secteur d'utilisation final : l'automobile accélère

L'électronique grand public a conservé une part de revenus de 38,60 % en 2025, bien que la croissance se modère à mesure que les appareils arrivent à maturité. Les applications automobiles affichent le CAGR le plus élevé à 6,5 %, les véhicules électriques et autonomes augmentant le contenu en semi-conducteurs par véhicule.

Les dispositifs médicaux et de santé émergent comme une niche notable, nécessitant des matériaux de socket biocompatibles et adaptés à la stérilisation. La combinaison de processeurs grand public dans les conceptions automobiles crée des exigences de sockets inter-segments qui favorisent des solutions de test polyvalentes et à haut débit.

Analyse géographique

L'Asie-Pacifique a capturé 44,40 % du marché des sockets CI en 2025 et devrait progresser à un CAGR de 6,3 % jusqu'en 2031, à mesure que les fonderies régionales se développent et que les gouvernements subventionnent l'autosuffisance en semi-conducteurs. La Chine domine l'assemblage d'électronique grand public, tandis que Taïwan et la Corée du Sud excellent dans les nœuds avancés de mémoire et de logique. L'Inde émerge comme une alternative d'emballage à moindre coût, portée par des programmes d'incitation.

L'Amérique du Nord se classe en deuxième position, ancrée par la demande des secteurs automobile, aérospatial et des centres de données. Des projets de fabrication nationale tels que l'usine de TSMC en Arizona et le site d'Intel dans l'Ohio sont susceptibles d'accroître l'approvisionnement localisé en sockets. Le développement d'accélérateurs d'IA dans la Silicon Valley génère certaines des spécifications de sockets les plus exigeantes pour les boîtiers riches en HBM.

L'Europe met l'accent sur les applications automobiles et industrielles. Les fournisseurs de rang 1 allemands exigent des sockets qualifiés AEC-Q avec de solides performances en cyclage thermique. La France et les Pays-Bas contribuent à la recherche et au développement sur les interconnexions haute densité. Par ailleurs, le leadership réglementaire en matière de normes environnementales pousse les acheteurs européens vers des matériaux de contact sans béryllium.

Paysage concurrentiel

Le marché des sockets CI présente une concentration modérée. TE Connectivity, Smiths Interconnect et Yamaichi Electronics maintiennent les portefeuilles les plus larges, soutenus par une science des matériaux en interne et des réseaux de support mondiaux. Les concurrents de niveau intermédiaire se concentrent sur des niches verticales telles que les hautes fréquences RF, le burn-in au niveau de la tranche, ou les sockets automobiles à température extrême.

Les mouvements stratégiques comprennent le lancement par TE Connectivity de blocs de contact modulaires qui raccourcissent le délai de mise sur le marché pour les têtes de test à pas fin personnalisées, l'expansion par Smiths Interconnect des géométries de sondes à ressort pour les applications à ondes millimétriques, et l'investissement de Yamaichi dans des lignes d'inspection entièrement automatisées qui renforcent la répétabilité pour les sockets de pas inférieur à 0,3 mm.

Les perturbateurs technologiques exploitent la fabrication additive et la micro-usinage de précision pour produire des sockets personnalisés en faible volume pour les accélérateurs d'IA et la photonique sur silicium, défiant les acteurs établis sur leur agilité. La résilience de la chaîne d'approvisionnement différencie les fournisseurs capables de sécuriser des allocations de substrats ABF ou de qualifier des stratifiés alternatifs en cas de pénurie.

Leaders du secteur des sockets CI

TE Connectivity PLC

Yamaichi Electronics Co., Ltd.

Smiths Interconnect Inc.

Enplas Corporation

Sensata Technologies Holding plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : TSMC a confirmé une augmentation de 33 % de sa capacité CoWoS d'ici 2026 pour répondre à la demande croissante de chipsets d'IA, créant de nouvelles opportunités pour les sockets de test à très grand nombre de broches.

- Avril 2025 : Onto Innovation a inauguré son Centre d'excellence pour les applications d'emballage afin de faire progresser l'emballage au niveau panneau, promettant de nouveaux référentiels d'inspection pour les sockets dans les chiplets 2,5D/3D.

- Avril 2025 : TSMC a divulgué des plans pour des produits CoWoS de taille de masque 9,5× intégrant 12 piles HBM ou plus, nécessitant des sockets capables de gérer des charges thermiques et électriques sans précédent.

- Novembre 2024 : Cohu a présenté la plateforme d'inspection et de métrologie Neon pour les dispositifs HBM, fournissant une inspection complémentaire aux sockets de burn-in de nouvelle génération.

Périmètre du rapport mondial sur le marché des sockets CI

Les circuits intégrés (CI) s'appuient souvent sur des sockets CI comme supports. Ces sockets permettent non seulement l'insertion et le retrait faciles des puces CI, mais les protègent également des dommages thermiques lors de la soudure. Le terme « socket CI » désigne un « socket pour circuit intégré ». Les sockets CI sont particulièrement utiles dans les dispositifs à broches courtes et se trouvent couramment dans les ordinateurs de bureau et les serveurs. Leur capacité à faciliter l'échange aisé de composants en fait un choix populaire pour le prototypage de nouveaux circuits.

L'étude surveille les revenus mondiaux des ventes de sockets CI, en suivant les paramètres clés du marché, les facteurs de croissance et les principaux fournisseurs du secteur. Ces données sous-tendent les estimations du marché et les taux de croissance pour la période de prévision.

Le marché des sockets CI est segmenté par type (sockets de test et burn-in, sockets de montage/traversants, sockets haute densité spécialisés), par application (module mémoire, capteurs, CPU et processeurs, autres applications), par secteur d'utilisation final (électronique grand public, automobile, industriel, télécommunications et autres), et par géographie (Amérique du Nord, Europe, Chine, Japon, Corée du Sud, Taïwan, Singapour, reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour l'ensemble des segments susmentionnés.

| Test et burn-in |

| Carte à carte / traversant (DIP, SIP) |

| Haute densité (PGA/LGA) |

| BGA à pas fin / CSP / WLCSP |

| DIP |

| QFP / SOP |

| BGA / μBGA |

| LGA / PGA / CGA |

| CPU et processeurs |

| Modules mémoire (DRAM, NAND) |

| Capteurs |

| Composants RF et analogiques |

| CI optoélectroniques / photoniques |

| Électronique grand public |

| Automobile |

| Industrie et automatisation |

| Télécommunications et communications de données |

| Aérospatiale et défense |

| Dispositifs médicaux et de santé |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient |

| Afrique |

| Par type de socket | Test et burn-in |

| Carte à carte / traversant (DIP, SIP) | |

| Haute densité (PGA/LGA) | |

| BGA à pas fin / CSP / WLCSP | |

| Par type de boîtier CI | DIP |

| QFP / SOP | |

| BGA / μBGA | |

| LGA / PGA / CGA | |

| Par application | CPU et processeurs |

| Modules mémoire (DRAM, NAND) | |

| Capteurs | |

| Composants RF et analogiques | |

| CI optoélectroniques / photoniques | |

| Par secteur d'utilisation final | Électronique grand public |

| Automobile | |

| Industrie et automatisation | |

| Télécommunications et communications de données | |

| Aérospatiale et défense | |

| Dispositifs médicaux et de santé | |

| Géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient | |

| Afrique |

Questions clés traitées dans le rapport

Quelle est la valorisation actuelle du marché des sockets CI ?

La taille du marché des sockets CI s'établit à 1,19 milliard USD en 2026.

À quelle vitesse le marché des sockets CI devrait-il croître ?

Il devrait afficher un CAGR de 4,8 % entre 2026 et 2031.

Quelle région domine la demande mondiale de sockets CI ?

L'Asie-Pacifique détient 44,40 % de part de marché, reflétant une solide profondeur manufacturière.

Quel type de socket connaît la croissance la plus rapide ?

Les sockets BGA/CSP/WLCSP à pas fin sont projetés à un CAGR de 7,1 % jusqu'en 2031.

Pourquoi le secteur automobile est-il important pour les sockets CI ?

Les architectures zonales et le contenu en semi-conducteurs plus élevé par véhicule génèrent un CAGR de 6,5 % dans les applications automobiles.

Quel est le principal défi de la chaîne d'approvisionnement auquel font face les fournisseurs de sockets ?

Les pénuries persistantes de substrats céramiques ABF qui prolongent les délais d'approvisionnement et augmentent les coûts.

Dernière mise à jour de la page le: