Taille et part du marché des coffrets électriques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

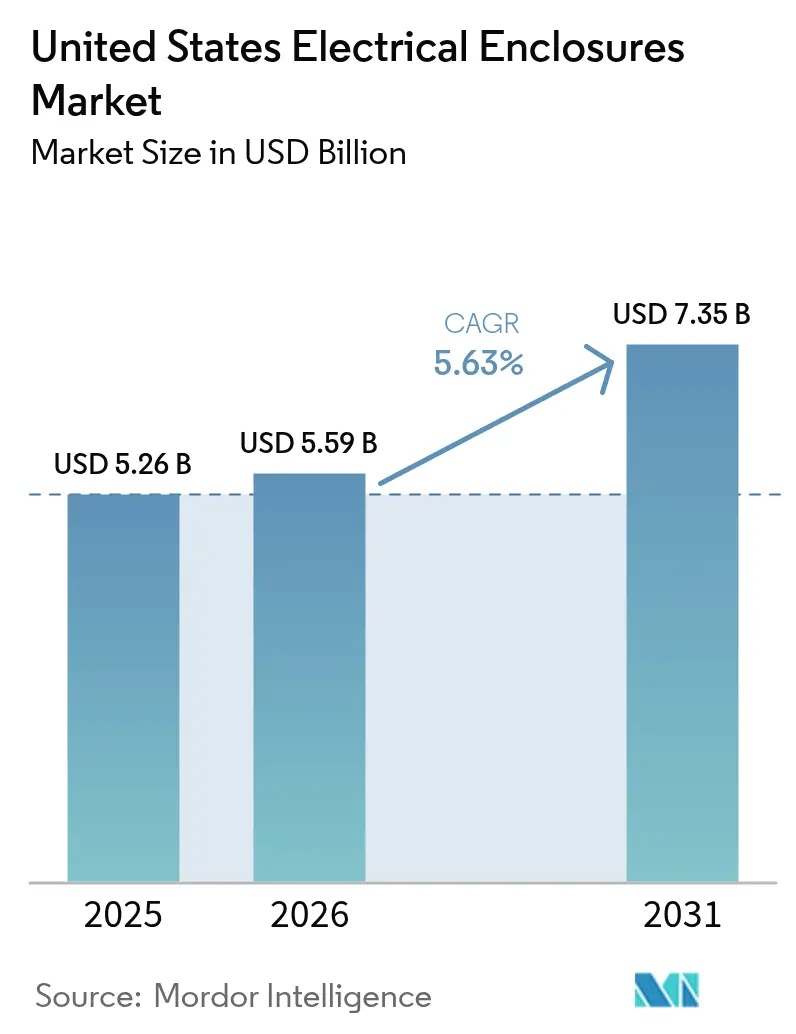

| Taille du marché de l'année de base (2025) | 5.26 Milliards de dollars |

| Taille du Marché (2026) | 5.59 Milliards de dollars |

| Taille du Marché (2031) | 7.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des coffrets électriques aux États-Unis par Mordor Intelligence

La taille du marché des coffrets électriques aux États-Unis était évaluée à 5,26 milliards USD en 2025 et devrait croître de 5,59 milliards USD en 2026 pour atteindre 7,35 milliards USD d'ici 2031, à un TCAC de 5,63 % au cours de la période de prévision (2026-2031). Des financements fédéraux sans précédent pour la résilience du réseau électrique, l'essor des projets solaires et de stockage par batteries à grande échelle, ainsi que l'électrification rapide des transports élargissent la demande adressable, tandis que les densités de puissance des centres de données poussent les concepteurs vers des armoires de distribution modulaires à plus haute valeur ajoutée. Les services publics spécifient désormais des coffrets en acier inoxydable NEMA 4X homologués pour résister aux vents d'ouragan, les développeurs de batteries exigent des armoires UL 508A avec des commandes intégrées de suppression d'incendie, et les projets de gigafactories attirent les chaînes d'approvisionnement en coffrets vers le Midwest. Parallèlement, les incitations au rapatriement industriel prévues à la Section 45X accélèrent la capacité nationale de travail de la tôle, réduisant les délais de livraison de douze à six semaines, et encouragent les fournisseurs à intégrer des capteurs IoT pour la maintenance prédictive. La volatilité des prix des métaux et les cycles de certification UL plus longs demeurent des obstacles structurels, mais la montée en gamme, la complexité des spécifications et les règles fédérales sur le contenu local permettent aux fabricants de préserver leurs marges malgré les fluctuations des matières premières.

Principaux enseignements du rapport

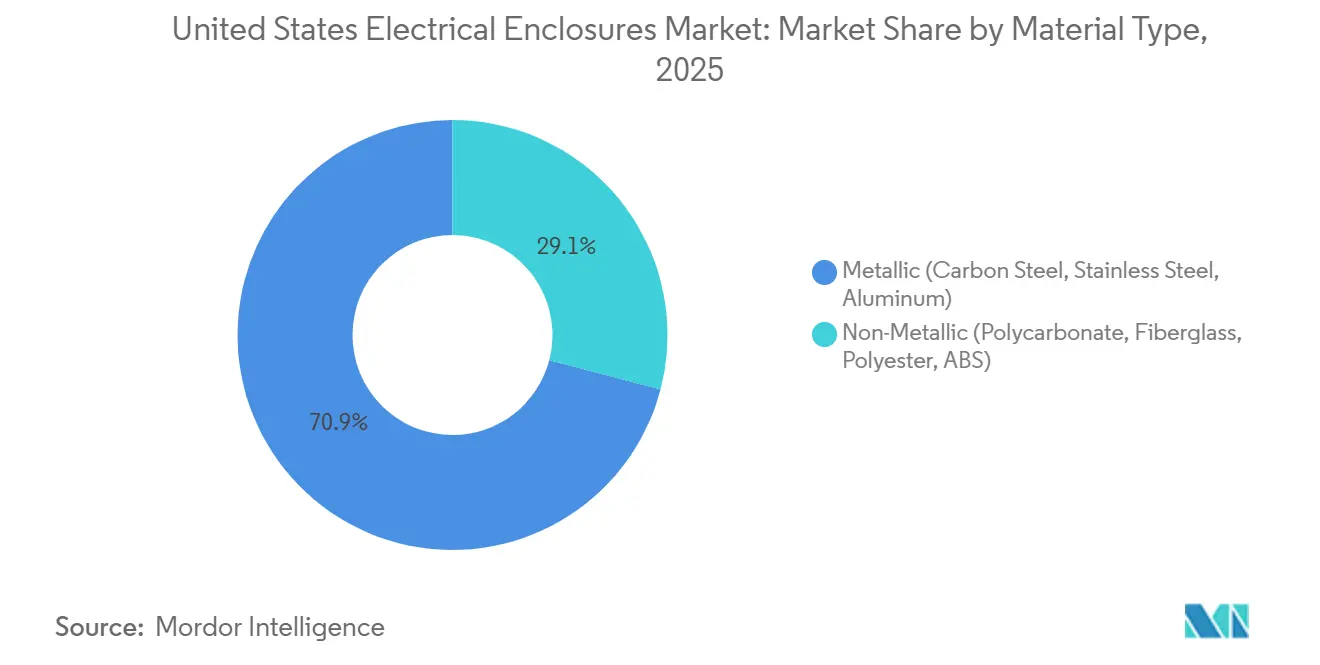

- Par matériau, les coffrets métalliques ont représenté 70,92 % de la part du marché des coffrets électriques aux États-Unis en 2025, tandis que les variantes non métalliques progressent à un TCAC de 6,16 % jusqu'en 2031.

- Par facteur de forme, les coffrets de taille libre / pleine taille (supérieure à 50 L) ont représenté 33,16 % de la taille du marché des coffrets électriques aux États-Unis en 2025, et les systèmes modulaires ou configurables devraient croître à un TCAC de 6,41 % jusqu'en 2031.

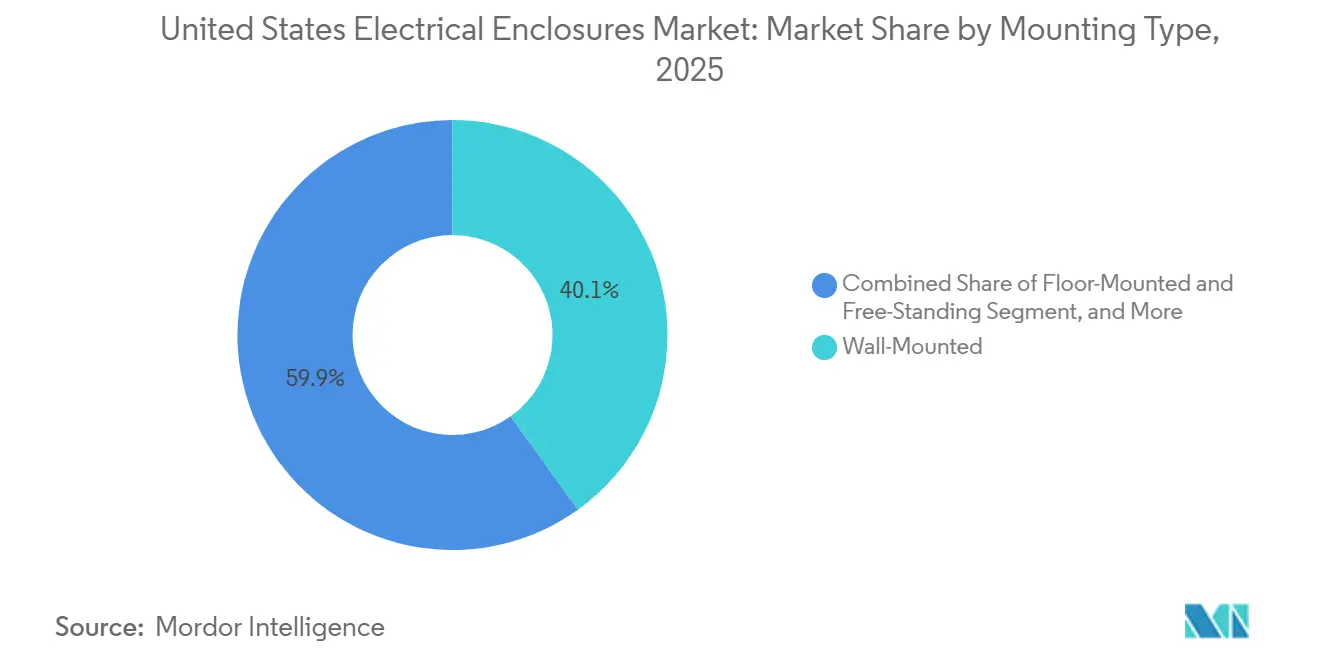

- Par type de montage, les configurations murales ont détenu une part de 40,09 % de la taille du marché des coffrets électriques aux États-Unis en 2025, tandis que les systèmes souterrains ou sur socle progressent à un TCAC de 6,13 % jusqu'en 2031.

- Par secteur d'utilisation final, l'énergie et l'électricité ont représenté 27,93 % de la part du marché des coffrets électriques aux États-Unis en 2025, tandis que les installations de centres de données et de télécommunications devraient croître au rythme le plus rapide, avec un TCAC de 7,95 %, de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des coffrets électriques aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement record pour le renforcement du réseau dans le cadre du programme GRIP et de l'IIJA | +1.2% | National, concentré au Texas, en Californie et dans les régions ISO du Nord-Est | Moyen terme (2 à 4 ans) |

| Accélération du déploiement solaire et de stockage par batteries à grande échelle | +1.4% | National, porté par le Texas, la Californie, l'Arizona et la Floride | Court terme (≤ 2 ans) |

| Électrification rapide des dépôts de flottes commerciales | +0.9% | Métropoles urbaines en Californie, à New York et en Illinois | Moyen terme (2 à 4 ans) |

| Coup de pouce au rapatriement industriel grâce aux crédits de fabrication nationale 45X | +0.7% | États de la ceinture des batteries du Midwest | Long terme (≥ 4 ans) |

| Certification de cybersécurité obligatoire (UL 2900-2-2) | +0.5% | Secteurs des infrastructures critiques à l'échelle nationale | Long terme (≥ 4 ans) |

| Coffrets intelligents à surveillance conditionnelle pilotée par l'IA | +0.6% | Centres de données et fabrication avancée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement record pour le renforcement du réseau dans le cadre du programme GRIP et de l'IIJA

Les programmes fédéraux reconfigurent les spécifications des coffrets. L'initiative de partenariats pour la résilience et l'innovation du réseau a alloué 10,5 milliards USD jusqu'en 2025, obligeant les services publics à remplacer les boîtiers en fibre de verre par des armoires en acier inoxydable NEMA 4X capables de résister à des vents de 240 km/h et à une exposition directe aux flammes.[1]Département américain de l'Énergie, « L'administration Biden-Harris annonce 10,5 milliards USD pour les partenariats de résilience et d'innovation du réseau », energy.gov La loi sur l'investissement dans les infrastructures et l'emploi a ajouté 65 milliards USD pour la modernisation du réseau, dont environ un cinquième est réservé aux coffrets à protection balistique protégeant les postes de commutation vitaux. Les services publics californiens installent désormais des transformateurs sur socle souterrains dans des caissons en béton armé, ce qui a fait augmenter la demande de coffrets en acier sur mesure de 31 % en 2025. Les prix de vente moyens des coffrets de postes électriques sont passés de 4 200 USD en 2023 à 5 800 USD en 2026, les alliages résistants à la corrosion et les capteurs de défaut d'arc devenant des équipements standard. Les opérateurs de systèmes indépendants au Texas et dans le Nord-Est imposent des passerelles de surveillance à distance logées dans des boîtiers secondaires résistants aux intempéries, doublant ainsi le nombre de coffrets par poste électrique.

Accélération du déploiement solaire et de stockage par batteries à grande échelle

Les énergies renouvelables constituent le groupe de clients à la croissance la plus rapide pour les grands coffrets autoportants. Les développeurs ont ajouté 43,4 GW de capacité solaire à grande échelle en 2026, chaque mégawatt nécessitant jusqu'à trois armoires d'onduleurs plus une boîte de combinaison homologuée pour des cycles thermiques de -40 °C à +70 °C.[2]Administration américaine d'information sur l'énergie, « Ajouts de capacité solaire à grande échelle et de stockage par batteries », eia.gov Les projets de batteries ont fourni 24 GW supplémentaires, et chaque conteneur lithium-ion spécifie désormais un panneau de contrôle incendie en acier inoxydable homologué UL 508A avec joints NEMA 4. Les crédits d'impôt de la loi sur la réduction de l'inflation compriment les calendriers de projet, de sorte que les constructeurs privilégient les coffrets préassemblés montés sur châssis qui réduisent la main-d'œuvre sur site de 40 %.[3]Association des industries de l'énergie solaire, « Rapport sur les perspectives du marché solaire, 2e trimestre 2024 », seia.org Le Texas et la Californie dominent les nouvelles capacités solaires, stimulant la demande de boîtiers en aluminium légers qui réduisent les coûts de grue de 35 %. Les parcs éoliens offshore émergents nécessitent des armoires en acier inoxydable 316L de qualité marine avec des indices IP67, dont le prix est supérieur de 60 % à 80 % à celui des équivalents terrestres.

Électrification rapide des dépôts de flottes commerciales

Les agences de transport et les opérateurs logistiques installent des chargeurs à l'échelle du mégawatt qui multiplient le nombre de coffrets. Le programme national d'infrastructure pour les véhicules électriques a engagé 7,5 milliards USD jusqu'en 2025, les dépôts absorbant 38 % des fonds.[4]Département américain des Transports, « Programme national d'infrastructure pour les véhicules électriques », transportation.gov Un dépôt de bus électriques de 50 baies nécessite une douzaine ou plus d'armoires extérieures pour la gestion de charge et les déconnecteurs d'urgence, contre seulement deux dans un site diesel. La règle californienne sur les flottes propres avancées pousse les opérateurs de transport de fret portuaire vers des camions à zéro émission, stimulant la demande de coffrets de distribution d'énergie NEMA 3R dont le prix est compris entre 3 200 USD et 5 100 USD l'unité. Les allocations Justice40 concentrent les investissements dans des terrains urbains à espace contraint, favorisant les boîtiers compacts muraux qui libèrent de la surface au sol.

Coup de pouce au rapatriement industriel grâce aux crédits de fabrication nationale 45X

La Section 45X accorde aux chaînes d'approvisionnement en batteries et en énergie solaire jusqu'à 0,07 USD par kWh en crédits d'impôt à la production, déclenchant 23 annonces de gigafactories d'une valeur de 89 milliards USD. Chaque installation commande 400 à 600 armoires de contrôle industriel pour la climatisation des salles blanches et la robotique, créant un marché captif isolé des circuits de distribution. Le mini-laminoir de Nucor au Kentucky, d'une valeur de 1,7 milliard USD, approvisionne désormais les usines de coffrets en quatre semaines, économisant 120 USD par tonne en frais de transport. Les clauses Buy America exigent la fusion et la fabrication nationales, écartant les importations qui détenaient autrefois 18 % de part de marché. Les fabricants investissent dans la découpe laser et le soudage robotisé, réduisant la teneur en main-d'œuvre de 28 % et préservant la compétitivité des prix malgré des salaires plus élevés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et de l'aluminium | -0.8% | Pôles de fabrication du Midwest | Court terme (≤ 2 ans) |

| Reprise plus lente de la construction non résidentielle 2024-2025 | -0.6% | Marchés métropolitains secondaires à l'échelle nationale | Court terme (≤ 2 ans) |

| Hausse des coûts de certification UL 508A / NEMA 4X | -0.4% | National, petits fabricants les plus touchés | Moyen terme (2 à 4 ans) |

| Manque d'interopérabilité des capteurs sans fil à l'intérieur des armoires métalliques | -0.3% | Secteurs industriels à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et de l'aluminium

L'acier laminé à chaud a oscillé entre 742 USD par tonne en janvier 2024 et 982 USD en août avant de se stabiliser près de 814 USD en décembre 2025, à mesure que les exemptions tarifaires expiraient et que les capacités redémarraient. L'aluminium a varié entre 2 340 USD et 2 890 USD par tonne métrique en raison de chocs d'approvisionnement en bauxite. Les petits fabricants sans couverture ont vu leurs marges brutes chuter de six points et onze acteurs régionaux ont quitté le marché ou fusionné en 2025. Les suppléments de nickel sur l'acier inoxydable 304/316 ont ajouté 0,42 USD par livre, faisant passer un coffret NEMA 4X standard de 1 850 USD à 2 310 USD, incitant les transformateurs alimentaires à reporter leurs mises à niveau.

Reprise plus lente de la construction non résidentielle 2024-2025

Les dépenses non résidentielles n'ont progressé que de 1,2 % en 2024 et de 1,8 % en 2025, prolongeant les cycles de rénovation pour les commandes de climatisation et les tableaux d'éclairage. Les électriciens ont prolongé la durée de vie des coffrets NEMA 1 intérieurs de 18 à 22 ans, réduisant les volumes du marché secondaire de 14 % en dessous des normes d'avant la pandémie. Les conversions de bureaux en logements réutilisent les locaux électriques existants, réduisant encore la demande. Un taux de vacance supérieur à 18 % dans les grandes métropoles contraint les budgets d'aménagement des locataires qui absorbaient historiquement 25 % des ventes de petits coffrets. Les constructions d'entrepôts augmentent, mais elles privilégient les grandes installations autoportantes plutôt que les armoires murales à forte marge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les nuances d'acier inoxydable progressent dans les environnements difficiles

Les solutions métalliques ont continué d'ancrer les revenus sur le marché des coffrets électriques aux États-Unis, générant 70,92 % des ventes de 2025 grâce aux variantes en acier au carbone et en acier inoxydable qui satisfont aux spécifications les plus exigeantes des services publics et des raffineries. Les armoires en acier au carbone dominent encore les tableaux de commande NEMA 1 intérieurs car le coût par litre cubique reste inégalé, bien que leur susceptibilité à la rouille oblige les services publics à exiger des mises à niveau par galvanisation ou revêtement en poudre pour tout déploiement extérieur exposé à l'humidité ou aux embruns salins. Les acheteurs des régions côtières insistent désormais sur les alliages en acier inoxydable 304 ou 316L, car une enquête menée en 2025 auprès d'opérateurs de la côte du Golfe a montré un taux d'adoption de 68 % pour les nouveaux centres de commande de moteurs, ce qui élimine les remplacements répétitifs pour corrosion tous les cinq ans et justifie des prix d'achat plus élevés. Les coffrets en aluminium ont capté des projets de niche dans les énergies renouvelables où une réduction de poids de 35 % diminue les frais de grue et de logistique, et les récentes améliorations des alliages comblent l'écart de conductivité thermique qui limitait autrefois le refroidissement passif au-dessus de 1 500 V CC. L'effet combiné de ces tendances est que les boîtiers métalliques conserveront leur position de leader, mais la migration de valeur vers les nuances d'acier inoxydable premium devrait faire augmenter le prix de vente moyen sur le marché des coffrets électriques aux États-Unis pour les matériaux.

Les boîtiers non métalliques en polycarbonate, fibre de verre et polyester devraient progresser de 6,16 % par an jusqu'en 2031, dépassant l'ensemble du marché des coffrets électriques aux États-Unis malgré leur prime de prix de 40 % à 60 % par rapport à l'acier peint. Les entreprises de transformation alimentaire et pharmaceutique préfèrent les intérieurs sans fissures du polycarbonate, qui résistent aux procédures agressives de nettoyage à la soude caustique sans héberger de bactéries, éliminant ainsi les étapes coûteuses d'électropolissage encore nécessaires pour les armoires en acier inoxydable dans des environnements similaires. Les armoires en polyester renforcé de fibre de verre homologuées NEMA 4X apparaissent de plus en plus dans les installations de traitement des eaux usées, car les émanations de sulfure d'hydrogène corrodent l'acier en seulement trois ans, tandis que la fibre de verre dure deux décennies sans dégradation structurelle. La transparence aux radiofréquences offre un avantage supplémentaire : les parois en polycarbonate permettent aux capteurs Wi-Fi et Bluetooth de transmettre librement, ce qui supprime le besoin de fenêtres d'antenne spéciales et réduit la main-d'œuvre d'installation de 25 % par rapport aux équivalents métalliques. Par conséquent, le segment non métallique continuera de gagner des parts dans les environnements critiques en matière d'hygiène ou à forte intensité IoT, même si le tonnage global reste fermement orienté vers les alternatives métalliques.

Par facteur de forme : les systèmes modulaires reconfigurent les chaînes d'approvisionnement

Les coffrets de taille libre supérieure à 50 litres ont représenté 33,16 % des expéditions de 2025 car les appareillages de commutation des services publics, les unités de distribution d'énergie des centres de données et les centres de commande de moteurs industriels nécessitent de grandes armoires verticales qui abritent des disjoncteurs, des jeux de barres et des relais intelligents. Néanmoins, les plateformes modulaires configurables représentent la trajectoire de croissance la plus rapide à un taux composé de 6,41 %, car les kits à la commande permettent aux fabricants de stocker un menu réduit de cadres de base, de portes et de plaques de montage pouvant être recombinés en 240 permutations dimensionnelles en 48 heures. Les opérateurs de centres de données privilégient ces coffrets modulaires car les extensions de 10 mégawatts doivent être livrées dans des délais de 90 jours, de sorte que les cadres à assemblage rapide sans soudure réduisent les calendriers de construction qui s'étiraient historiquement sur quatre mois. Les distributeurs électriques apprécient également cette approche, car la modularité réduit les stocks dormants en permettant à un seul panneau latéral ou socle de s'adapter à plusieurs configurations de profondeur dans le parc installé d'un client. À mesure que davantage d'industries évoluent vers la personnalisation de masse, la taille du marché des coffrets électriques aux États-Unis pour les armoires modulaires continuera de s'élargir, générant des revenus récurrents prévisibles pour les sous-traitants de découpe laser et de revêtement en poudre spécialisés dans la personnalisation en phase finale.

Les coffrets compacts entre 10 litres et 50 litres restent indispensables pour les bornes de recharge de véhicules électriques, les contrôleurs d'automatisation du bâtiment et les têtes radio distantes 5G, un segment qui a tout de même enregistré une croissance de 4,9 % en 2025 malgré les vents contraires macroéconomiques. Les plus petits boîtiers de moins de 10 litres ont affiché une modeste augmentation de 3,2 % car les opportunités de rénovation dans les logements de banlieue arrivent à saturation, mais les intégrateurs de maisons intelligentes continuent de spécifier des plastiques IP65 qui accueillent des radios Zigbee et Z-Wave sans modifications coûteuses des antennes. Les conceptions murales dominent les remplacements sur le marché secondaire dans les locaux techniques commerciaux où l'espace au sol est précieux, tandis que les assemblages autoportants montés sur châssis dominent sur les sites solaires ou de batteries en construction neuve où les dalles ouvertes permettent des empreintes généreuses. Les caissons souterrains, traités séparément, voient désormais leurs plaques de composants standardisées pour des intérieurs modulaires également, permettant aux services publics de réparer les sections endommagées sans déterrer l'ensemble des boîtiers en béton. Le message général est que la flexibilité et la compression des délais de livraison guident les décisions d'achat plus que le coût absolu des matériaux, de sorte que l'innovation en matière de facteur de forme se traduit directement par une différenciation concurrentielle sur le marché des coffrets électriques aux États-Unis.

Par type de montage : les caissons souterrains progressent avec le renforcement du réseau

Les armoires murales ont préservé leur part de marché de 40,09 % en 2025 car les bâtiments existants, les projets de rénovation de gestion de l'énergie et les centraux téléphoniques favorisent universellement l'installation verticale qui préserve le précieux espace au sol et achemine les conduits en hauteur avec un minimum de perturbations. Ces boîtiers dominent également les salles blanches pharmaceutiques, où les unités NEMA 4X en acier inoxydable doivent résister aux nettoyages quotidiens tout en s'encastrant contre les cloisons pour éliminer les rebords accumulant la poussière, conformément aux récentes recommandations de la Food and Drug Administration préconisant des indices IP66 pour les zones aseptiques. Les fabricants améliorent les unités murales avec des charnières sans outil, des loquets à quart de tour et des plaques de presse-étoupe à changement rapide, qui réduisent ensemble la main-d'œuvre sur le terrain de 20 % par rapport aux anciennes conceptions à joint nécessitant plusieurs fixations par panneau latéral. Néanmoins, les services publics et les municipalités se tournent vers les infrastructures enterrées, accélérant ainsi la demande de configurations sur socle qui suppriment l'encombrement visuel et renforcent la résilience aux tempêtes, remettant en cause la domination des modèles muraux traditionnels. À mesure que les agences publiques s'engagent dans des calendriers d'enfouissement plus ambitieux, la part des unités murales devrait s'éroder lentement, bien que les expéditions absolues continuent d'augmenter parallèlement aux cycles de remplacement plus larges dans les installations commerciales.

Les coffrets souterrains et sur socle progressent à un rythme composé de 6,13 % car l'atténuation des incendies de forêt en Californie et le renforcement contre les ouragans en Floride nécessitent tous deux de déplacer les transformateurs sous terre, dans des caissons en acier inoxydable ou en acier revêtu de poudre étanches capables de résister à des événements de submersion. Pacific Gas and Electric prévoit à elle seule d'enterrer 10 000 miles de lignes de distribution d'ici 2026, et chaque mile nécessite quatre à six caissons dont le prix est compris entre 11 000 USD et 16 000 USD, ce qui signifie qu'un seul programme régional déplace des centaines de millions en valeur de coffrets. Florida Power and Light a ajouté 3 400 caissons en 2025 avec des indices de résistance aux vents de 240 km/h et des revêtements époxy résistants à la corrosion, établissant une norme côtière que d'autres services publics du Sud-Est copient désormais. Les armoires d'appareillage autoportantes restent répandues dans les usines en construction neuve et les centres de données, mais même là, les concepteurs intègrent des structures de confinement d'allée qui fusionnent les coffrets avec des barrières d'allée chaude, réduisant les charges de refroidissement jusqu'à 24 % tout en permettant au personnel de maintenance d'accéder aux disjoncteurs sans porter de combinaisons de protection contre les arcs électriques. Les boîtiers sur poteau continueront de décliner à mesure que les ordonnances esthétiques de quartier interdisent les nouvelles lignes aériennes, renforçant ainsi l'avantage de croissance structurelle dont bénéficient les installations souterraines au sein de la part du marché des coffrets électriques aux États-Unis par type de montage.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les centres de données dépassent les secteurs traditionnels

Les projets d'énergie et d'électricité ont contribué à 27,93 % de la demande de 2025, couvrant les postes électriques des services publics, les postes collecteurs de parcs éoliens et les dalles d'onduleurs solaires qui nécessitent de grandes rangées d'appareillages NEMA 3R autoportants dépassant souvent sept mètres de longueur. La modernisation des postes électriques dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi oblige les services publics à spécifier des enveloppes en acier à protection balistique, des conceptions à double compartiment avec câblage de commande séparé et des capteurs de défaut d'arc à fibre optique intégrés, ajoutant collectivement 35 % aux coûts de nomenclature par rapport aux armoires de référence de 2019, mais améliorant en conséquence les accréditations de sécurité. En revanche, les acheteurs de centres de données et de télécommunications enregistrent le TCAC le plus rapide à 7,95 % car les serveurs d'intelligence artificielle consomment aujourd'hui 25 kW par baie et pourraient atteindre 40 kW d'ici 2030, ce qui nécessite deux fois plus de boîtes de dérivation de jeux de barres et de panneaux d'alimentation distants par mégawatt de capacité informatique. Les opérateurs de télécommunications ont déployé 18 000 petites cellules 5G en 2025, chacune équipée de deux ou trois armoires extérieures IP66 pour les alimentations, les diviseurs optiques et les nœuds de calcul en périphérie, multipliant ainsi la complexité des références et les opérations logistiques qui favorisent les fournisseurs disposant de flottes de service nationales. La fabrication industrielle, l'électrification des transports et les usines alimentaires ou pharmaceutiques progressent régulièrement à des taux à un chiffre moyen, mais aucune n'égale l'intensité en coffrets par mètre carré que les fournisseurs de cloud hyperscale ou de colocation exigent désormais.

Les budgets d'investissement du pétrole et du gaz restent axés sur l'intégrité des actifs en milieu de vie, ce qui soutient un marché sain pour les boîtiers en aluminium moulé antidéflagrants NEMA 7 homologués pour les atmosphères de Classe I Division 1 sur les plateformes de la côte du Golfe et les sites de schiste du Texas occidental. Les fabricants de procédés déploient des architectures de contrôle distribuées qui remplacent les centres de commande de moteurs centralisés par des boîtiers périphériques IP65 montés directement sur des cellules robotiques, réduisant les longueurs de câbles en cuivre de 60 % et permettant des reconfigurations de lignes sans temps d'arrêt prolongés, une tendance qui alimente des volumes incrémentiels dans la taille du marché des coffrets électriques aux États-Unis pour les boîtiers compacts. Les agences de transport, soutenues par le financement du programme national d'infrastructure pour les véhicules électriques, construisent des hubs de recharge au niveau du mégawatt où chaque dépôt de 50 baies nécessite une douzaine d'armoires NEMA 3R pour la gestion de charge et le comptage des services publics. Les transformateurs alimentaires et de boissons continuent d'adopter des coffrets non métalliques dans les zones humides, car la fibre de verre élimine la rouille et le polycarbonate surpasse l'acier inoxydable dans les cycles de nettoyage à la mousse caustique, générant des primes qui compensent l'inflation des coûts des matières premières. La mosaïque des utilisateurs finaux illustre donc un glissement clair des grandes usines industrielles centralisées vers l'énergie distribuée et les infrastructures numériques, réalignant les canaux de vente et les feuilles de route produits sur l'ensemble du marché des coffrets électriques aux États-Unis par application.

Analyse géographique

Le Texas a conservé son leadership sur le marché des coffrets électriques aux États-Unis en 2025, revendiquant environ 16 % à 18 % des revenus nationaux grâce à la mise en service de 12,7 gigawatts de capacité solaire à grande échelle parallèlement à des projets agressifs d'infrastructure pétrolière intermédiaire qui nécessitent tous deux des boîtiers robustes pour emplacements dangereux et de grandes armoires d'onduleurs. Les développeurs du bassin Permien privilégient les coffrets en aluminium pour réduire les coûts de grue sur les routes d'accès isolées, tandis que les entreprises d'ingénierie, d'approvisionnement et de construction solaires près d'Austin commandent des appareillages légers montés sur châssis pouvant être déployés en moins de trois heures une fois livrés sur site. Les complexes pétrochimiques de Houston choisissent des boîtiers en acier inoxydable 316L équipés de presse-étoupe de ventilation antidéflagrants, car les vapeurs sulfuriques corrodent l'acier au carbone peint en moins d'un an d'exploitation, augmentant les budgets de maintenance si des matériaux inférieurs sont utilisés. La concurrence régionale entre les ateliers de fabrication reste intense, mais les volumes d'achat substantiels encouragent les fournisseurs mondiaux à implanter des lignes de finition satellites dans l'État, réduisant les délais pour les commandes personnalisées. En conséquence, le Texas fonctionne à la fois comme le plus grand consommateur et le cluster de production le plus compétitif au sein du marché des coffrets électriques aux États-Unis.

La Californie a suivi avec environ 14 % à 16 % de part, portée par des mandats légaux d'enfouissement pour l'atténuation des incendies de forêt qui obligent les services publics à enterrer 10 000 miles de lignes de distribution et à installer 8 200 caissons de transformateurs sur socle en acier inoxydable entre 2023 et 2026. Les fermes solaires de la vallée de San Joaquin continuent de spécifier des boîtiers en aluminium homologués pour des températures ambiantes de 70 °C, tandis que les centres de données côtiers près de la Silicon Valley exigent des armoires en acier inoxydable IP67 équipées de refroidissement liquide intégré pour protéger les accélérateurs d'IA fonctionnant à des sorties thermiques sans précédent. Les codes sismiques stricts du nord et du sud de la Californie ajoutent des kits de contreventement, des isolateurs de vibrations et des doubles loquets à chaque coffret autoportant, poussant les prix moyens des boîtiers 22 % au-dessus des médianes nationales. Les réglementations environnementales locales exigent en outre des chimies de revêtement en poudre à très faibles émissions de composés organiques volatils, limitant les fournisseurs de revêtements approuvés et allongeant les cycles d'approvisionnement. Malgré des structures de coûts élevées, la Californie reste un moteur de volume premium car pratiquement tous les projets d'infrastructure incluent une sensorisation avancée qui impose des armoires de communication secondaires aux côtés des équipements d'alimentation primaires.

Le Sud-Est et l'Ouest des Montagnes affichent désormais la croissance projetée la plus élevée, chacun progressant au-dessus d'un TCAC de 6 % jusqu'en 2031, mais pour des raisons nettement différentes. Le programme de renforcement contre les tempêtes de Florida Power and Light d'une valeur de 17 milliards USD a installé 3 400 caissons souterrains en 2025 seulement, avec des indices de résistance aux vents de 240 km/h et des revêtements époxy garantissant une durée de vie de 35 ans dans les environnements côtiers exposés aux embruns salins. Pendant ce temps, l'Arizona et le Nevada ont ajouté 4,2 gigawatts de capacité solaire en 2025, et chaque mégawatt a nécessité plusieurs coffrets d'onduleurs NEMA 3R plus des boîtes de combinaison, qui ont collectivement augmenté les volumes de commandes régionales pour les boîtiers en aluminium légers dissipant efficacement la chaleur sous le soleil du désert. Les campus de centres de données affluant vers l'hydroélectricité à faible coût du Nevada attendent désormais des appareillages prêts pour le confinement d'allée intégrant la détection d'incendie, la gestion thermique et des modules de passerelle cybersécurisés, premiumisant le mix de demande local au-dessus des moyennes historiques. Les marchés du Nord tels que l'Oregon et Washington sont plus modestes en valeur absolue mais s'accélèrent rapidement à mesure que les maisons de terminaison de câbles éoliens offshore adoptent des armoires en acier inoxydable 316L de qualité marine étanches pour les cycles de submersion sur la durée de vie des turbines. Ensemble, ces évolutions géographiques soulignent une fragmentation en au moins dix clusters de spécifications, compliquant la stratégie nationale de gestion des stocks tout en créant des opportunités pour les spécialistes régionaux axés sur les technologies de coffrets adaptées aux conditions climatiques.

Paysage concurrentiel

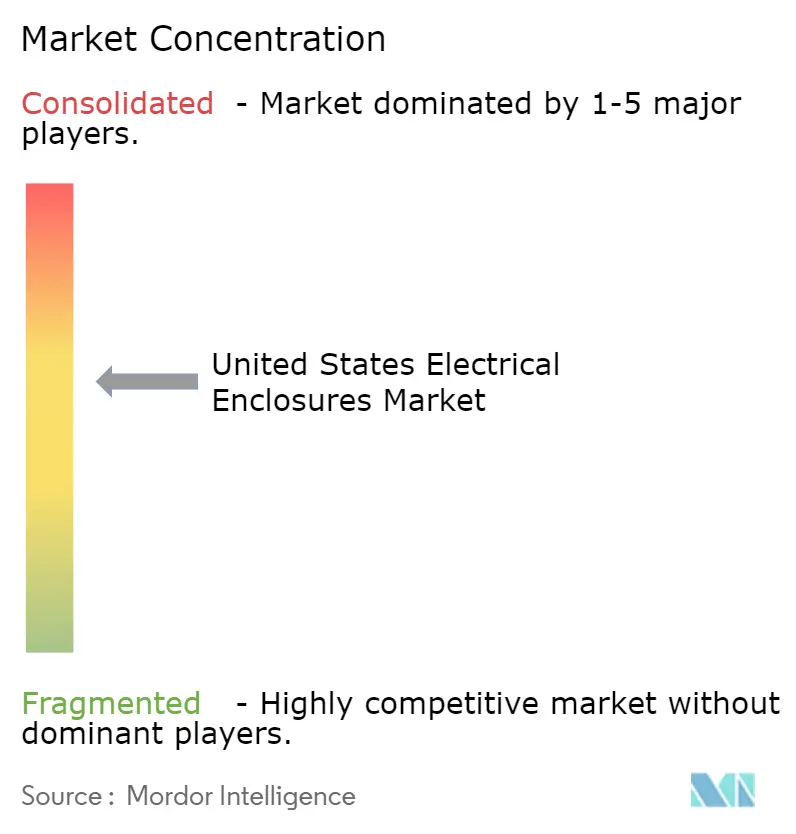

Les cinq plus grands fournisseurs, Schneider Electric, ABB, Eaton, Hubbell et nVent, contrôlent collectivement entre 40 % et 45 % des revenus du marché des coffrets électriques aux États-Unis en 2025, une part qui signale une concentration modérée mais laisse encore plus de la moitié du marché aux concurrents régionaux ou de niche. La nouvelle usine de Schneider à Fort Worth, d'une valeur de 180 millions USD, produit 120 000 armoires par an, et son fil numérique de la découpe laser au soudage robotisé permet des cycles de livraison de quatre semaines qui battent les délais asiatiques des deux tiers tout en respectant les seuils stricts de contenu Buy America. ABB se différencie grâce à des packages de capteurs intelligents intégrés qui mesurent les vibrations, la température et l'humidité à l'intérieur des centres de commande de moteurs, fournissant des analyses de maintenance prédictive que les clients valorisent à une prime de prix de 15 % à 20 % par rapport aux boîtiers non surveillés. L'acquisition de Stahlin par Eaton étend son portefeuille au polycarbonate et à la fibre de verre, ouvrant des canaux de vente à plus forte marge auprès des clients de la transformation alimentaire et du traitement des eaux usées qui paient 40 % à 60 % de plus pour des solutions résistantes à la corrosion. Chaque acteur établi intègre simultanément verticalement, rachetant des ateliers de tôlerie et des lignes de revêtement en poudre pour sécuriser les capacités face à la volatilité des prix des métaux, une stratégie qui protège les marges brutes même lorsque le nickel et l'aluminium fluctuent d'une semaine à l'autre.

Les fabricants spécialisés restent essentiels, exploitant des espaces blancs ignorés par les grands groupes mondiaux qui poursuivent rarement les homologations antidéflagrantes UL 1203 ou les certifications de nettoyage IPX9K car les volumes de demande annuels sont comparativement modestes. Adalet domine la niche des emplacements dangereux avec des boîtiers antidéflagrants en aluminium moulé certifiés pour la Classe I Division 1, et son équipe d'ingénierie peut configurer des emplacements de raccordement personnalisés en moins de cinq jours, ce qui s'aligne sur les fenêtres d'arrêt de maintenance du pétrole et du gaz. Allied Moulded domine les coffrets en polycarbonate pour nettoyage à grande eau dans les environnements USDA, livrant des conceptions sans joint qui résistent à un nettoyage à 1 500 psi à 82 °C sans fissures hébergeant des microbes, des attributs qui ont obtenu l'approbation lors des audits de 2025 chez plusieurs marques alimentaires du Fortune 100. Les entreprises émergentes d'impression 3D offrent un délai d'exécution de 48 heures sur des boîtiers en nylon renforcé de fibres de carbone, concurrençant non pas sur le volume mais sur les itérations rapides de prototypes pour les contractants aérospatiaux ou de défense recherchant des configurations uniques coûtant autrement des milliers en outillage. Parallèlement, des challengers à faible coût du Mexique et de Chine tentent un « assemblage final » dans les zones frontalières du sud des États-Unis, mais la décision de 2025 du Représentant américain au commerce exige qu'une transformation substantielle, définie comme le soudage, le revêtement en poudre et les tests fonctionnels, se produise sur le territoire national, limitant cette voie de contournement et défendant la part des acteurs établis.

Les feuilles de route technologiques se concentrent sur l'innovation thermique et l'intégration de passerelles cybersécurisées, car les densités de baies d'IA plus élevées et les déploiements de chargeurs connectés au réseau poussent le refroidissement passif traditionnel au-delà des limites de fonctionnement sûres. Le module de refroidissement à changement de phase Blue e+ de Rittal, par exemple, stocke la chaleur latente lors de pics courts avant de l'évacuer par des dissipateurs thermiques à haute efficacité, réduisant la consommation d'énergie de 35 % par rapport aux systèmes à compresseur tout en réduisant de moitié l'empreinte des coffrets, un attribut prisé par les centres de données hyperscale visant des objectifs d'efficacité d'utilisation de l'énergie inférieurs à 1,15. nVent et Siemens co-conçoivent désormais des armoires intégrant des analyses périphériques MindSphere, offrant des tableaux de bord de santé en temps réel qui alimentent des plateformes de maintenance prédictive dans douze installations hyperscale, et les premiers pilotes montrent des événements de défaut de disjoncteur détectés jusqu'à six semaines à l'avance, réduisant considérablement les temps d'arrêt non planifiés. Les dépôts de brevets se concentrent également sur les plastiques transparents aux radiofréquences ; Fibox a obtenu plusieurs revendications couvrant des mélanges de polycarbonate à faibles pertes permettant des radios Wi-Fi internes sans antennes externes, économisant aux installateurs trente minutes par armoire et éliminant les points faibles potentiels d'ingression. L'intensité concurrentielle se déplace donc de la simple capacité de fabrication vers la fonctionnalité numérique intégrée, consolidant le marché des coffrets électriques aux États-Unis comme terrain d'essai pour des infrastructures matérielles intelligentes, résilientes et fabriquées sur le territoire national.

Leaders du secteur des coffrets électriques aux États-Unis

Schneider Electric SE

ABB Ltd.

Eaton Corporation plc

nVent Electric plc

Rittal GmbH and Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Hubbell a acquis DMC Power, ajoutant 130 millions USD de ventes prévisionnelles et renforçant sa capacité en coffrets pour services publics.

- Mars 2025 : Eaton a finalisé le rachat de Fibrebond pour 1,4 milliard USD, renforçant sa gamme de cabines modulaires pour centres de données.

- Février 2025 : PPL, Duke Energy et Exelon ont augmenté leurs dépenses d'investissement 2025-2029 de 23,5 milliards USD, signalant une demande durable en coffrets.

- Janvier 2025 : nVent a étendu son usine d'Eleanor, en Virginie-Occidentale, créant 100 emplois pour augmenter la production de grandes armoires pour centres de données.

Périmètre du rapport sur le marché des coffrets électriques aux États-Unis

Un coffret électrique est une armoire destinée aux équipements électriques ou électroniques pour monter des interrupteurs, des boutons et des affichages, et pour prévenir les chocs électriques aux utilisateurs des équipements et protéger le contenu de l'environnement. Les coffrets électriques sont fabriqués à partir de deux types de matériaux, à savoir métallique et non métallique. Les coffrets électriques sont utilisés dans les secteurs de l'énergie et de l'électricité, de l'industrie, des industries de procédés, des transports, des infrastructures et des télécommunications.

Le rapport sur le marché des coffrets électriques aux États-Unis est segmenté par type de matériau (métallique (acier au carbone, acier inoxydable, aluminium) et non métallique (polycarbonate, fibre de verre, polyester, ABS)), facteur de forme (petit (inférieur ou égal à 10 L), compact (10-50 L), taille libre / pleine taille (supérieure à 50 L) et systèmes modulaires / configurables), type de montage (mural, sur pied / autoportant, souterrain / sur socle et sur poteau), secteur d'utilisation final (énergie et électricité, pétrole et gaz, fabrication industrielle, métaux et mines, transports (ferroviaire, routier, aérien, recharge de véhicules électriques), centres de données et télécommunications, et alimentation, boissons et produits pharmaceutiques) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Métallique (acier au carbone, acier inoxydable, aluminium) |

| Non métallique (polycarbonate, fibre de verre, polyester, ABS) |

| Petit (inférieur ou égal à 10 L) |

| Compact (10-50 L) |

| Taille libre / pleine taille (supérieure à 50 L) |

| Systèmes modulaires / configurables |

| Mural |

| Sur pied / autoportant |

| Souterrain / sur socle |

| Sur poteau |

| Énergie et électricité |

| Pétrole et gaz |

| Fabrication industrielle et robotique |

| Métaux et mines |

| Transports (ferroviaire, routier, aérien, recharge de véhicules électriques) |

| Centres de données et télécommunications |

| Alimentation, boissons et produits pharmaceutiques |

| Par type de matériau | Métallique (acier au carbone, acier inoxydable, aluminium) |

| Non métallique (polycarbonate, fibre de verre, polyester, ABS) | |

| Par facteur de forme | Petit (inférieur ou égal à 10 L) |

| Compact (10-50 L) | |

| Taille libre / pleine taille (supérieure à 50 L) | |

| Systèmes modulaires / configurables | |

| Par type de montage | Mural |

| Sur pied / autoportant | |

| Souterrain / sur socle | |

| Sur poteau | |

| Par secteur d'utilisation final | Énergie et électricité |

| Pétrole et gaz | |

| Fabrication industrielle et robotique | |

| Métaux et mines | |

| Transports (ferroviaire, routier, aérien, recharge de véhicules électriques) | |

| Centres de données et télécommunications | |

| Alimentation, boissons et produits pharmaceutiques |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des coffrets électriques aux États-Unis en 2026 ?

Le marché s'établit à 5,59 milliards USD en 2026 et est en bonne voie pour atteindre 7,35 milliards USD d'ici 2031.

Quel est le TCAC prévu pour la demande de coffrets électriques jusqu'en 2031 ?

La demande devrait croître à un TCAC de 5,63 % entre 2026 et 2031.

Quel type de matériau domine les ventes aujourd'hui ?

Les coffrets métalliques, principalement les variantes en acier au carbone et en acier inoxydable, ont généré 70,92 % des revenus de 2025.

Quel secteur d'utilisation final se développe le plus rapidement ?

Les centres de données et les télécommunications progressent à un TCAC de 7,95 % à mesure que les charges de travail d'intelligence artificielle entraînent une augmentation du nombre de coffrets.

Comment les incitations fédérales affectent-elles la production nationale ?

Les crédits d'impôt de la Section 45X et les règles Buy America stimulent la création de nouvelles aciéries et d'usines de coffrets automatisées, réduisant les délais de livraison et augmentant le contenu local.

Quelle est la principale contrainte à la croissance à court terme ?

La volatilité des prix de l'acier et de l'aluminium comprime les marges et décourage les contrats à prix fixe à long terme.

Dernière mise à jour de la page le: