Taille et Part du Marché des Enzymes Alimentaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

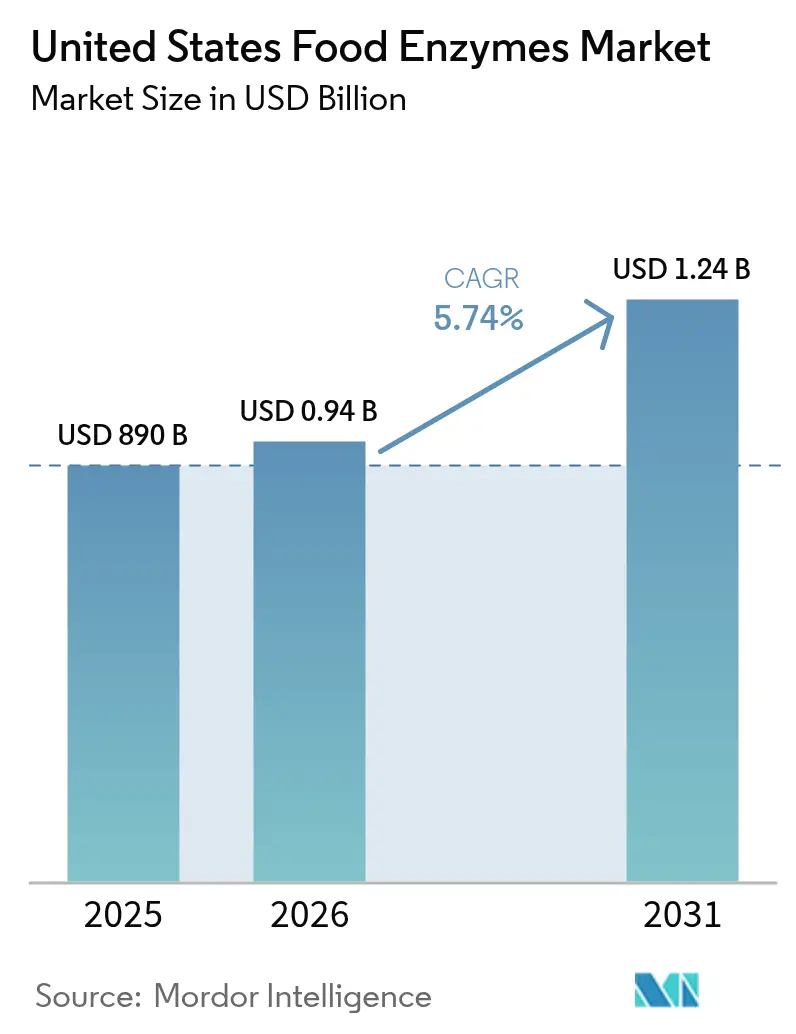

| Taille du marché de l'année de base (2025) | 890 Milliards de dollars |

| Taille du Marché (2026) | 0.94 Milliards de dollars |

| Taille du Marché (2031) | 1.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Enzymes Alimentaires aux États-Unis par Mordor Intelligence

La taille du marché des enzymes alimentaires aux États-Unis devrait croître de 890 millions USD en 2025 à 941,09 millions USD en 2026 et devrait atteindre 1,24 milliard USD d'ici 2031 à un TCAC de 5,74 % sur la période 2026-2031. Cette trajectoire de croissance reflète la maturation du secteur au-delà des simples auxiliaires technologiques vers des solutions biotechnologiques sophistiquées répondant aux nouvelles exigences des consommateurs et aux pressions réglementaires. La demande soutenue d'auxiliaires technologiques à étiquette propre, la modernisation régulière des installations de boulangerie et de produits laitiers, ainsi que des mandats de durabilité plus stricts continuent de repositionner les enzymes en tant qu'outils de bioprocédé stratégiques plutôt que simples additifs réducteurs de coûts. Les fabricants déploient des carbohydrases, des protéases et des systèmes de lipases émergents pour raccourcir les cycles de production, réduire la consommation d'énergie et simplifier les étiquettes sans sacrifier le goût ni la sécurité. Du côté de la demande, la nutrition spécialisée, les alternatives végétales et les lancements d'aliments fonctionnels ouvrent de nouveaux flux de revenus, tandis que l'accent renouvelé sur la résilience des chaînes d'approvisionnement accélère les investissements dans les capacités nationales de production d'enzymes.

Points Clés du Rapport

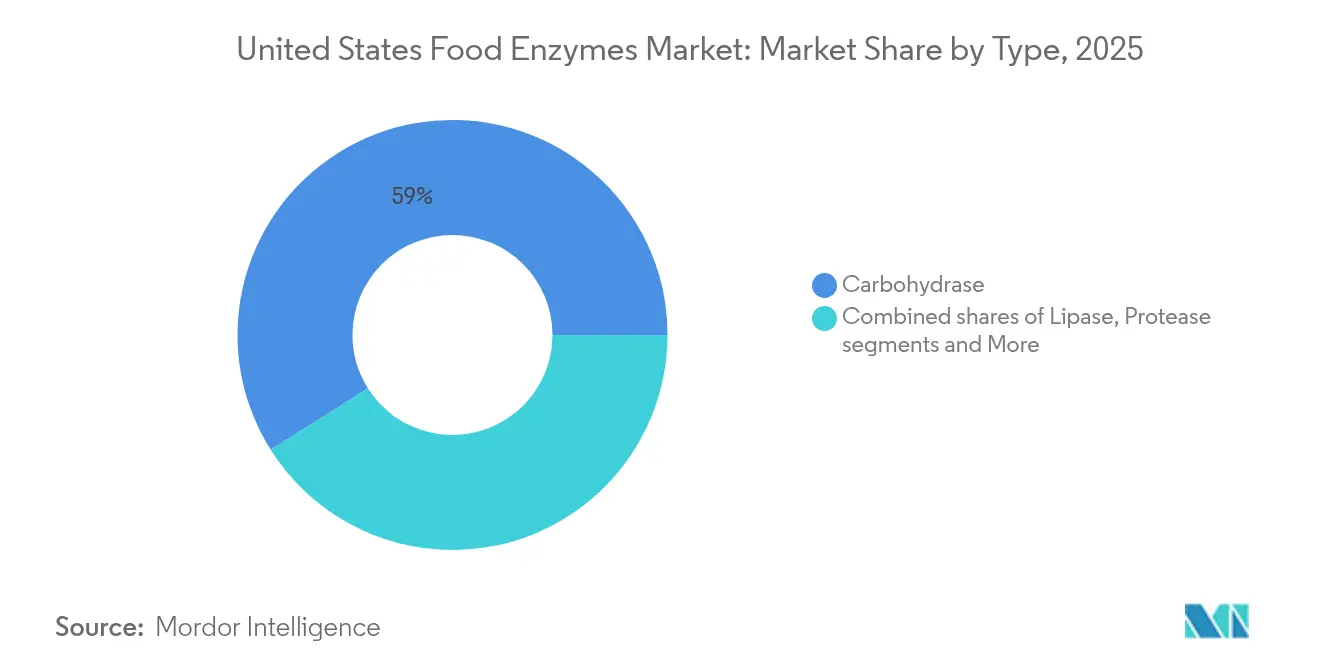

- Par type, les carbohydrases représentaient 58,96 % de la taille du marché des enzymes alimentaires en 2025 ; le segment des lipases progresse à un TCAC de 6,42 % jusqu'en 2031.

- Par forme, les formats en poudre représentaient 64,55 % de la taille du marché des enzymes alimentaires en 2025 et se développent à un TCAC de 6,51 % jusqu'en 2031.

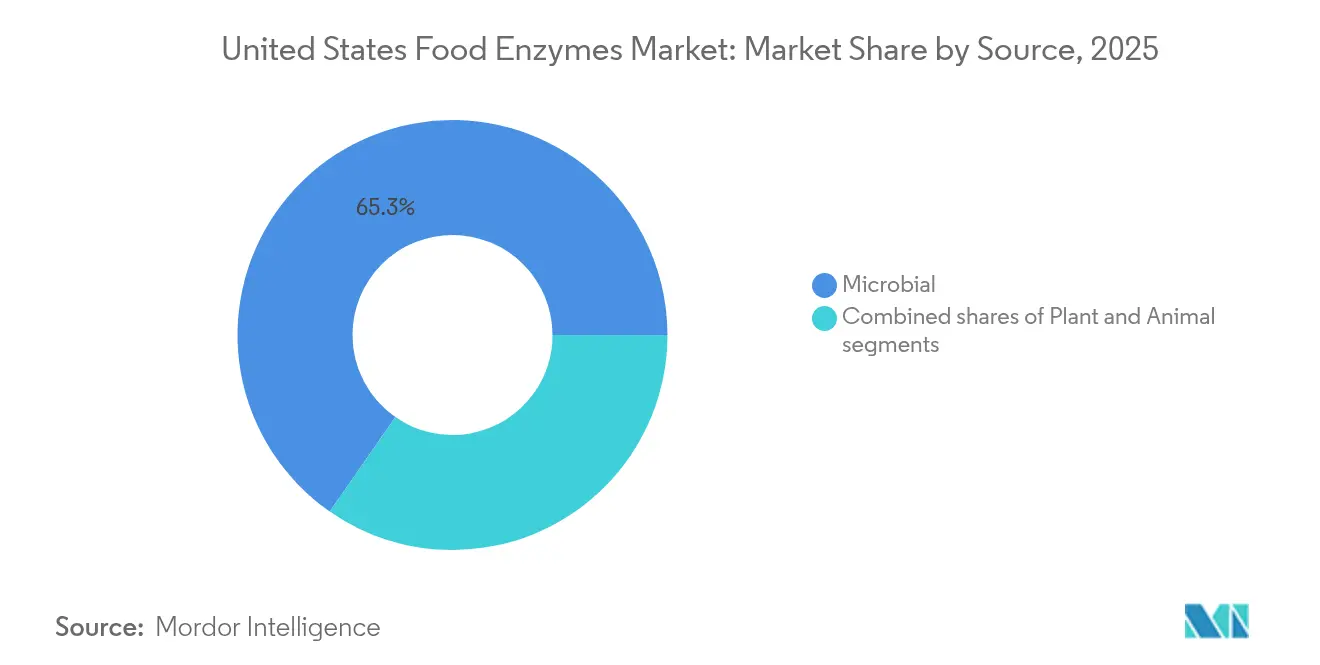

- Par source, les systèmes microbiens étaient en tête avec une part de revenus de 65,33 % en 2025, tandis que les alternatives d'origine végétale devraient croître à un TCAC de 6,67 %.

- Par application, la boulangerie et la confiserie représentaient 29,74 % de la taille du marché des enzymes alimentaires en 2025 ; le segment des produits laitiers et desserts progresse à un TCAC de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Enzymes Alimentaires aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Expansion du segment des aliments fonctionnels et enrichis | +1.2% | National, concentré dans les zones métropolitaines soucieuses de la santé | Moyen terme (2-4 ans) |

| Forte croissance du secteur de la boulangerie aux États-Unis | +0.9% | National, avec une concentration dans les régions de la ceinture céréalière du Midwest | Court terme (≤ 2 ans) |

| Tendance croissante des produits alimentaires végétaux et végétaliens | +1.4% | National, porté par les marchés de la Côte Ouest et du Nord-Est | Moyen terme (2-4 ans) |

| Demande croissante de produits alimentaires transformés et emballés | +0.8% | National, porté par les segments démographiques axés sur la commodité | Court terme (≤ 2 ans) |

| Essor du secteur de la bière artisanale et des aliments artisanaux | +0.6% | Régional, concentré dans les pôles urbains de brassage artisanal | Long terme (≥ 4 ans) |

| Avancées dans les enzymes microbiennes et génétiquement modifiées | +1.0% | National, avec des avantages réglementaires dans les pôles de biotechnologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du segment des aliments fonctionnels et enrichis

La demande des consommateurs pour des produits alimentaires optimisés pour la santé a créé des opportunités substantielles pour des applications enzymatiques spécialisées qui améliorent la biodisponibilité des nutriments et créent de nouvelles propriétés fonctionnelles. L'approbation par la FDA de l'alpha-galactosidase issue de Saccharomyces cerevisiae génétiquement modifié pour le traitement de la gomme de guar démontre l'acceptation réglementaire des technologies enzymatiques avancées dans la production d'aliments fonctionnels selon l'Autorité Européenne de Sécurité des Aliments[1].Autorité Européenne de Sécurité des Aliments, "Évaluation de la sécurité de l'enzyme alimentaire α‐galactosidase", www.efsa.europa.euPar ailleurs, le lancement par Amplifye de l'enzyme protéase P24, qui augmente l'absorption des acides aminés d'environ 30 % et cible l'amélioration du contrôle de la glycémie, illustre comment l'innovation enzymatique répond à des résultats de santé spécifiques plutôt qu'à une efficacité de traitement générale. Ce glissement vers des applications adjacentes à la thérapeutique positionne les enzymes comme des ingrédients actifs plutôt que des auxiliaires technologiques passifs, justifiant une tarification premium et créant des positions de marché différenciées.

Forte croissance du secteur de la boulangerie aux États-Unis

La résilience du secteur de la boulangerie aux États-Unis en période d'incertitude économique a créé une demande soutenue pour des solutions enzymatiques qui optimisent l'efficacité de la production et la qualité des produits. Les applications enzymatiques en boulangerie ont évolué au-delà de l'utilisation traditionnelle des amylases vers des solutions spécialisées pour les formulations à étiquette propre et la prolongation de la durée de conservation, répondant aux préférences des consommateurs pour des ingrédients reconnaissables sans sacrifier les performances du produit. L'accent mis par le secteur sur l'automatisation crée des opportunités pour des systèmes enzymatiques qui réduisent la variabilité et permettent une qualité constante dans différents environnements de production. La hausse des coûts des intrants et les pénuries de main-d'œuvre ont rendu l'optimisation des procédés par les enzymes essentielle au maintien de la rentabilité, en particulier pour les opérateurs de taille intermédiaire en concurrence avec les producteurs artisanaux et les fabricants à grande échelle.

Tendance croissante des produits alimentaires végétaux et végétaliens

La production d'aliments végétaux nécessite des solutions enzymatiques sophistiquées pour surmonter les défis inhérents à la texture, à la saveur et au profil nutritionnel qui distinguent ces produits des alternatives d'origine animale. Le développement d'enzymes spécialisées pour le traitement des protéines végétales, telles que celles ciblant la réduction des oligosaccharides dans les produits à base de soja, répond aux problèmes de digestibilité qui ont historiquement limité l'acceptation par les consommateurs selon la FDA (Food and Drug Administration)[2]Food and Drug Administration, "GRN 1120, Enzyme Alpha-Galactosidase", www.fda.gov. Les applications de l'alpha-galactosidase dans les alternatives laitières végétales démontrent comment la technologie enzymatique permet aux fabricants de créer des produits aux caractéristiques sensorielles améliorées et aux facteurs antinutritionnels réduits. La trajectoire de croissance du segment bénéficie d'avantages réglementaires, car les enzymes d'origine végétale sont souvent éligibles au positionnement à étiquette propre et s'alignent sur les messages de durabilité qui résonnent auprès des segments démographiques cibles.

Avancées dans les enzymes microbiennes et génétiquement modifiées

Les plateformes d'évolution dirigée et la conception computationnelle des protéines réduisent les délais de développement des enzymes de plusieurs années à quelques mois, permettant aux fabricants de répondre rapidement aux évolutions des préférences des clients. Ces avancées technologiques accélèrent les cycles de développement des produits et augmentent la capacité du marché à répondre aux demandes changeantes des consommateurs. Les variants enzymatiques génétiquement optimisés fonctionnent sur des plages de pH et de température plus larges, permettant aux transformateurs alimentaires de réaliser des économies d'énergie grâce à des procédés à basse température. Cette optimisation améliore l'efficacité de la production et réduit les coûts opérationnels dans l'ensemble du secteur de la transformation alimentaire. Le marché des enzymes alimentaires aux États-Unis bénéficie du processus GRAS (Généralement Reconnu comme Sûr) établi par la FDA pour les enzymes microbiennes, offrant un avantage réglementaire par rapport aux autres marchés mondiaux selon la FDA (Food and Drug Administration). Ce cadre réglementaire simplifié encourage l'innovation et l'entrée sur le marché de nouveaux produits enzymatiques, stimulant davantage la croissance du marché.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| La conformité réglementaire et les exigences d'étiquetage impactent la croissance du marché | -0.7% | National, avec des variations au niveau des États en matière d'exigences d'étiquetage | Court terme (≤ 2 ans) |

| Impact des facteurs environnementaux et de traitement sur les performances des enzymes | -0.5% | National, affectant particulièrement les applications sensibles à la température | Moyen terme (2-4 ans) |

| Variation des performances enzymatiques selon les différents substrats | -0.6% | National, affectant différents domaines d'application | Court terme (≤ 2 ans) |

| Les défis juridiques et les litiges de brevets façonnent le marché des technologies enzymatiques | -0.5% | National, affectant tous les segments d'enzymes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La conformité réglementaire et les exigences d'étiquetage impactent la croissance du marché

Le paysage réglementaire complexe pour les approbations d'enzymes crée des barrières significatives à l'entrée sur le marché et à l'innovation produit, en particulier pour les nouvelles applications enzymatiques qui ne disposent pas de profils de sécurité établis. Le processus de notification GRAS de la FDA, bien qu'offrant une voie d'approbation pour les enzymes, nécessite une documentation extensive et des études de sécurité pouvant coûter des millions de dollars et prendre des années à compléter selon la FDA (Food and Drug Administration). Les variations des exigences d'étiquetage au niveau des États ajoutent de la complexité pour les fabricants opérant dans plusieurs juridictions, nécessitant des formulations ou des approches d'étiquetage différentes pour le même produit. La demande croissante des consommateurs en matière de transparence a accru le contrôle des sources d'enzymes et des méthodes de production, créant une pression pour une divulgation plus détaillée susceptible de révéler des informations propriétaires. L'incertitude réglementaire autour des sources d'enzymes génétiquement modifiées continue de créer une segmentation du marché, certaines applications nécessitant des alternatives non-OGM qui peuvent présenter des caractéristiques de performance inférieures ou des coûts plus élevés.

Impact des facteurs environnementaux et de traitement sur les performances des enzymes

La stabilité et l'activité des enzymes restent très dépendantes des conditions de traitement, créant des contraintes opérationnelles qui limitent la flexibilité des applications et nécessitent des protocoles de manipulation spécialisés. Les recherches sur les carbohydrases d'Aspergillus niger démontrent que les températures optimales varient significativement selon les types d'enzymes, l'α-galactosidase fonctionnant de manière optimale à 57,6 °C tandis que la cellulase ne nécessite que 46,5 °C pour une activité optimale selon ScienceDirect. Ces sensibilités à la température créent des défis pour les fabricants utilisant plusieurs systèmes enzymatiques dans des procédés uniques, nécessitant des conditions de compromis susceptibles de réduire l'efficacité globale. Les variations de pH, la présence d'ions métalliques et les interactions avec les substrats peuvent affecter significativement les performances des enzymes, nécessitant un contrôle rigoureux des procédés et des systèmes de tamponnage potentiellement coûteux. La stabilité à long terme des enzymes pendant le stockage et le transport reste une préoccupation, en particulier pour les formulations liquides pouvant nécessiter une gestion de la chaîne du froid, ce qui augmente les coûts opérationnels et la complexité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Domination des Carbohydrases Face à l'Innovation des Lipases

Les enzymes carbohydrases détiennent 58,96 % de part de marché en 2025, dominant les applications de transformation alimentaire de la boulangerie à la brasserie. La domination du segment découle de l'omniprésence des substrats glucidiques dans la transformation alimentaire et des plateformes technologiques matures qui permettent une production rentable à grande échelle. Les amylases dominent ce segment, notamment en boulangerie où elles améliorent les propriétés de la pâte et la durée de conservation. Les pectinases soutiennent la production de jus et de vin, tandis que les cellulases servent la brasserie et la transformation des aliments végétaux. Des carbohydrases spécialisées gèrent la modification des oligosaccharides dans les aliments fonctionnels.

Les enzymes lipases projettent un TCAC de 6,42 % jusqu'en 2031, portées par la transformation laitière, le développement des arômes et les aliments végétaux. Les enzymes protéases maintiennent leurs positions dans la transformation de la viande et des produits laitiers mais font face à des limitations de croissance. Le développement d'enzymes extrémophiles représente une opportunité émergente, des recherches démontrant des performances supérieures dans des conditions de traitement sévères que les enzymes conventionnelles ne peuvent pas tolérer selon PMC (PubMed Central). D'autres catégories d'enzymes, notamment la transglutaminase et la glucose oxydase, répondent à des applications spécialisées dans les aliments transformés et la boulangerie respectivement, maintenant des positions de marché stables mais limitées.

Par Forme : La Stabilité de la Poudre Oriente la Préférence du Marché

Les formulations en poudre dominent avec 64,55 % de part de marché en 2025 et projettent un TCAC de 6,51 % jusqu'en 2031, portées par une stabilité supérieure et une commodité de manipulation. Les avantages de la forme en poudre comprennent des capacités de stockage améliorées, un transport efficace et une précision de dosage accrue, réduisant la complexité opérationnelle dans la transformation alimentaire. Leur durée de conservation plus longue et leur stabilité thermique les rendent idéales pour les chaînes d'approvisionnement complexes, tandis que la compatibilité avec les systèmes automatisés améliore l'efficacité du traitement.

Les formulations enzymatiques liquides font face à des défis en matière de stabilité et d'exigences de manipulation. Bien que les formes liquides excellent dans les applications nécessitant une activité immédiate et une intégration dans des procédés liquides, elles nécessitent un stockage réfrigéré et ont des durées de conservation plus courtes. Ces formulations maintiennent leur pertinence dans les procédés spécialisés, notamment là où un contrôle précis du pH est nécessaire, malgré les avantages globaux des formes en poudre.

Par Source : Le Leadership Microbien Challengé par la Croissance d'Origine Végétale

Les sources d'enzymes microbiennes dominent avec 65,33 % de part de marché en 2025, bénéficiant de technologies de fermentation établies, d'un contrôle qualité constant et d'une acceptation réglementaire qui permet une production commerciale à grande échelle. Les avantages de la plateforme microbienne comprennent des rendements de production prévisibles, des capacités de modification génétique permettant l'optimisation des enzymes, et des profils de sécurité établis qui facilitent les processus d'approbation réglementaire. Les systèmes microbiens génétiquement modifiés offrent des avantages particuliers dans la production d'enzymes présentant une stabilité, une spécificité ou des niveaux d'activité améliorés qui ne peuvent être atteints par des sources naturelles.

Les enzymes d'origine végétale affichent le plus fort potentiel de croissance à un TCAC de 6,67 % jusqu'en 2031, portées par le positionnement à étiquette propre et la préférence des consommateurs pour les ingrédients naturels qui s'alignent sur les tendances de transparence et de durabilité. La catégorie des sources végétales bénéficie d'avantages en termes de perception des consommateurs et de simplicité réglementaire pouvant accélérer le développement des produits et l'acceptation du marché. Les enzymes végétales sont souvent éligibles aux certifications biologiques et non-OGM qui commandent des prix premium dans certains segments de marché, notamment ceux ciblant les consommateurs soucieux de leur santé.

Par Application : La Stabilité de la Boulangerie Contraste avec l'Innovation Laitière

Le segment de la boulangerie et de la confiserie maintient la plus grande part de marché à 29,74 % en 2025, soutenu par la dépendance fondamentale du secteur à la technologie enzymatique pour le conditionnement des pâtes, la prolongation de la durée de conservation et l'optimisation de la qualité des produits. Les applications traditionnelles des amylases continuent de stimuler les volumes, tandis que les enzymes spécialisées pour les formulations à étiquette propre et les produits sans gluten créent des opportunités de positionnement premium. Le segment bénéficie de protocoles d'application établis et d'un retour sur investissement prouvé qui facilitent l'adoption à différentes échelles d'exploitation de boulangerie. Les innovations récentes dans les combinaisons d'enzymes pour la production de pain artisanal et les systèmes de boulangerie automatisés démontrent l'évolution continue du segment au-delà des applications de commodité.

Les applications dans les produits laitiers et les desserts affichent la trajectoire de croissance la plus élevée à un TCAC de 6,95 % jusqu'en 2031, portées par l'innovation dans les alternatives végétales et les produits laitiers fonctionnels nécessitant des solutions enzymatiques sophistiquées. Les applications de la lactase dans les produits sans lactose continuent de se développer à mesure que les fabricants ciblent des segments démographiques plus larges, tandis que les enzymes spécialisées pour la modification des protéines permettent des améliorations de texture dans les formulations laitières allégées et riches en protéines. La croissance du segment reflète la transformation du secteur laitier vers des produits à valeur ajoutée qui commandent des prix premium et nécessitent des capacités de traitement différenciées.

Analyse Géographique

Le marché des enzymes alimentaires aux États-Unis présente des schémas de croissance concentrés qui reflètent les infrastructures régionales de transformation alimentaire, les environnements réglementaires et les préférences des consommateurs qui varient significativement selon les différentes zones géographiques. La région du Midwest bénéficie de la proximité des matières premières agricoles et des pôles de transformation alimentaire établis qui créent des avantages naturels pour les applications enzymatiques dans les produits à base de céréales et la transformation du bétail. Le leadership de la Californie dans l'innovation alimentaire végétale et ses réglementations environnementales strictes stimulent la demande de solutions enzymatiques permettant des formulations à étiquette propre et des pratiques de traitement durables. La concentration de fabricants d'aliments spécialisés et de consommateurs soucieux de leur santé dans le couloir du Nord-Est crée des opportunités de marché premium pour les applications enzymatiques fonctionnelles. Le Texas et le Sud-Est bénéficient d'opérations de transformation alimentaire à grande échelle et d'une population hispanique croissante qui stimule la demande de produits alimentaires traditionnels et ethniques nécessitant des applications enzymatiques spécialisées.

Les variations régionales dans l'interprétation et l'application des réglementations créent des dynamiques concurrentielles différentes selon les marchés des États, certaines juridictions faisant preuve d'une plus grande ouverture aux nouvelles applications enzymatiques tandis que d'autres maintiennent des processus d'approbation conservateurs. La concentration d'expertise en biotechnologie dans certaines régions, notamment la Bay Area de Californie et le couloir Boston-Cambridge, influence les schémas d'innovation et crée des pôles d'activité de développement enzymatique. Les réglementations en matière de sécurité alimentaire et les protocoles d'inspection varient selon les États, créant des exigences opérationnelles différentes pour les fournisseurs d'enzymes et les fabricants alimentaires.

Les variations climatiques à travers le pays affectent la qualité des matières premières et les exigences de traitement, créant des différences régionales dans les besoins d'application enzymatique et les stratégies d'optimisation des performances. L'accent mis par la Côte Ouest sur la production alimentaire biologique et durable crée des opportunités de marché pour les solutions enzymatiques d'origine végétale et non-OGM, tandis que les régions agricoles traditionnelles peuvent privilégier la rentabilité et les performances éprouvées par rapport au positionnement en matière de durabilité.

Paysage réglementaire

Aux États-Unis, les préparations enzymatiques alimentaires sont supervisées par la Food and Drug Administration (FDA) des États-Unis en vertu du Federal Food, Drug, and Cosmetic Act, généralement classées soit comme additifs alimentaires dans le 21 CFR (y compris le 21 CFR Part 173, Subpart B pour certaines préparations enzymatiques), soit traitées via le cadre Generally Recognized as Safe (GRAS) en vertu du 21 CFR Part 170. Bien qu'il existe des affirmations GRAS historiques dans le 21 CFR Part 184, la pratique actuelle repose largement sur le programme volontaire de notification GRAS, dans lequel les entreprises soumettent des conclusions scientifiques de sécurité et la FDA répond (pour de nombreux avis) par une lettre « no questions ».

La conformité s'appuie sur des spécifications de qualité alimentaire et des exigences d'identité et de pureté qui font fréquemment référence au Food Chemicals Codex et aux spécifications générales FAO/OMS JECFA pour les préparations enzymatiques utilisées dans la transformation alimentaire. L'activité récente en matière de GRAS illustre le parcours pour les nouvelles préparations, comme Danisco US Inc. ayant soumis un avis GRAS pour une préparation enzymatique de glucosyltransférase en août 2024 (avec des modifications jusqu'en août 2025) qui a ensuite reçu une réponse « no questions » de la FDA. Cela renforce le rôle central des dossiers GRAS et de la qualité de la documentation pour le délai de mise sur le marché.

Analyse de la chaîne de valeur

La chaîne de valeur des enzymes alimentaires aux États-Unis débute par la découverte et la sélection de souches (souvent des hôtes microbiens), suivies de l'amélioration des souches ou de l'ingénierie protéique, de la fermentation en amont, de la récupération et de la purification en aval, de la formulation (poudres et liquides avec stabilisants et supports), du contrôle qualité (y compris les dosages d'activité et les limites de contaminants) et de l'emballage. La documentation réglementaire et technique est intégrée tout au long de la chaîne, le soutien aux conclusions GRAS et les dossiers destinés à la FDA constituant des éléments clés de passage pour la commercialisation, en particulier pour les nouvelles souches de production et les variants d'ingénierie de précision.

La distribution passe généralement par des accords d'approvisionnement direct avec de grands fabricants alimentaires et par des distributeurs d'ingrédients desservant les boulangeries de taille moyenne, les transformateurs laitiers, les producteurs de boissons et les co-fabricants. La chaîne est façonnée par la concentration des fournisseurs mondiaux disposant d'échelle de fermentation, de laboratoires d'application et de capacités réglementaires, notamment Novonesis, DSM-Firmenich et IFF, tandis que des spécialistes tels qu'Amano Enzyme participent via des portefeuilles ciblés et un service technique. La rationalisation des portefeuilles et les mouvements d'actifs influencent également les options d'approvisionnement, comme la vente par BASF de son activité d'enzymes pour la bioénergie basée à San Diego (y compris le portefeuille Spartec) à des filiales de Lallemand en juin 2024, ce qui souligne comment les actifs de fabrication d'enzymes et le savoir-faire peuvent changer de propriétaire et affecter l'accès aux capacités et les parcours de commercialisation.

Paysage Concurrentiel

Le marché des enzymes alimentaires aux États-Unis présente des caractéristiques oligopolistiques, reflétant la domination des entreprises de biotechnologie établies qui s'appuient sur des portefeuilles de brevets, des capacités de fabrication spécialisées et une expertise réglementaire étendue pour maintenir des barrières concurrentielles. Les principaux acteurs comprennent International Flavors & Fragrances Inc., Kerry Group plc., DSM-Firmenich et Associated British Foods plc.

L'achèvement récent de la fusion Novozymes-Chr. Hansen créant Novonesis illustre la tendance à la consolidation du secteur, l'entité combinée ciblant 200 millions EUR de synergies de revenus annuelles grâce à des capacités de R&D renforcées et à l'optimisation de la fabrication mondiale. Par ailleurs, les partenariats stratégiques entre fournisseurs d'enzymes et fabricants d'équipements, tels que la collaboration Thyssenkrupp Uhde-Novonesis sur la technologie d'estérification enzymatique, démontrent comment l'avantage concurrentiel dépend de plus en plus de solutions intégrées plutôt que de produits enzymatiques autonomes.

Les dynamiques concurrentielles reflètent une structure de marché bifurquée où les leaders mondiaux se concurrencent sur l'innovation et l'échelle tandis que les spécialistes régionaux se concentrent sur l'expertise applicative et le service client dans des niches de marché. La forte intensité de R&D du secteur crée une pression continue pour le développement et la protection des brevets, les entreprises investissant massivement dans la conception computationnelle des protéines et les technologies d'évolution dirigée pour maintenir leur leadership technologique.

Leaders du Secteur des Enzymes Alimentaires aux États-Unis

International Flavors & Fragrances, Inc.

Puratos Group

DSM-Firmenich AG

Kerry Group plc

Associated British Foods plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation clean-label et la pression sur le coût d'usage dans des catégories à fort volume, notamment la boulangerie et les produits laitiers, créent des opportunités pour des systèmes enzymatiques capables de remplacer les émulsifiants et stabilisants, de prolonger la fraîcheur et de permettre une réduction du sucre ou des matières grasses tout en maintenant la texture. L'activité produit des grands fournisseurs en apporte une preuve tangible, comme IFF lançant TEXSTAR en tant que solution de texturation enzymatique pour les produits laitiers et fermentés à base végétale, ciblant la viscosité sans stabilisants, soutenant les transformateurs qui cherchent à simplifier les listes d'ingrédients.

La résilience opérationnelle et le support technique national demeurent également une opportunité centrale, notamment lorsque les transformateurs recherchent des délais plus courts, un dépannage local et une capacité de développement d'applications. Les investissements en installations et en capacités reflètent cette évolution, notamment le lancement par Amano Enzyme USA de la construction d'une extension de 29 827 pieds carrés sur son site d'Elgin, Illinois (infrastructure d'entrepôt, de production et de services techniques), dont l'achèvement est prévu pour avril 2025. Par ailleurs, les approches de R&D évoluant vers la découverte assistée par IA et l'ingénierie protéique, ainsi que les travaux d'immobilisation et d'intégration de procédés, soutiennent des opportunités pour des enzymes adaptées à des fenêtres de procédé plus étroites (pH, température, substrats) et pour des installations de traitement continu où la stabilité et la constance sont des facteurs décisifs d'achat.

Développements récents du secteur

- Juin 2026 : Puratos a annoncé un investissement majeur pour développer la R&D en enzymes et la fabrication à échelle pilote en Amérique du Nord, signalant un virage stratégique vers des solutions de boulangerie clean-label activées par les enzymes. Cette initiative s'aligne sur les clients de la boulangerie et des produits laitiers recherchant des listes d'ingrédients reconnaissables tout en conservant la texture et la performance.

- Décembre 2025 : Puratos U.S. a ajouté de nouvelles offres à son portefeuille de solutions de réduction des coûts, notamment Intens Fresh 3-30 Premium, une solution de fraîcheur à base enzymatique pour le pain qui favorise la réduction du sucre et la prolongation de la durée de conservation. Ce lancement cible les boulangers cherchant à concilier la pression sur les coûts d'intrants avec les besoins de clean-label et de reformulation, augmentant l'intensité concurrentielle dans les systèmes de fraîcheur activés par les enzymes.

- Novembre 2024 : IFF a lancé TEXSTAR, une solution de texturation enzymatique positionnée pour les produits laitiers et fermentés à base végétale afin d'apporter de la viscosité sans stabilisants. Cela renforce les portefeuilles des fournisseurs visant le remplacement des stabilisants et la simplification des listes d'ingrédients, et soutient les transformateurs développant des produits fermentés avec moins d'additifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des ventes d'enzymes utilisées dans la transformation alimentaire et des boissons aux États-Unis. Les enzymes sont généralement ajoutées pour améliorer l'efficacité des procédés, la texture du produit, la durée de conservation ou le rendement à travers les étapes courantes de la fabrication alimentaire.

Exclusions du périmètre : ce dimensionnement exclut les enzymes utilisées principalement pour l'alimentation animale, les produits pharmaceutiques, les détergents, les biocarburants et les usages de recherche, même lorsque les mêmes familles d'enzymes sont concernées.

Aperçu de la segmentation

- Par Type

- Carbohydrase

- Amylases

- Pectinases

- Cellulases

- Autres

- Protéase

- Lipase

- Autres Enzymes

- Carbohydrase

- Par Forme

- Poudre

- Liquide

- Par Source

- Végétale

- Microbienne

- Animale

- Par Application

- Boulangerie et Confiserie

- Produits Laitiers et Desserts

- Boissons

- Viande et Produits Carnés

- Soupes, Sauces et Vinaigrettes

- Autres Applications

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir un point de départ fiable, nous avons construit une base factuelle à partir de sources publiques et officielles décrivant le contexte de la transformation alimentaire aux États-Unis et la manière dont l'approvisionnement en enzymes est rapporté. Nous avons référencé des sources telles que les publications de l'USDA et de l'ERS pour le contexte de la fabrication alimentaire, les données commerciales de l'USITC pour évaluer les signaux d'importation et d'exportation pertinents, et les directives de la Food and Drug Administration des États-Unis pour les considérations relatives aux ingrédients alimentaires et à l'étiquetage. Pour l'orientation en matière de brevets et d'innovation liée aux applications enzymatiques, nous avons également utilisé des sources telles que l'USPTO.

Parallèlement, nous avons examiné des rapports annuels, des présentations aux investisseurs et des communiqués de presse pour comprendre l'orientation des portefeuilles, l'exposition aux marchés finaux et les changements de tarification ou de capacité pouvant faire évoluer le marché d'une année à l'autre. Lorsque les divulgations publiques n'étaient pas totalement cohérentes sur la répartition des revenus, nous avons utilisé de manière sélective un abonnement payant pour les données financières et l'intelligence des entreprises afin de normaliser l'approche d'allocation. Nous avons également utilisé un abonnement à une base de données de brevets pour vérifier où l'activité progressait par famille d'enzymes. Les sources documentaires listées ici ne sont qu'illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification pendant les travaux.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont les enzymes sont achetées et utilisées dans les principales catégories de transformation alimentaire aux États-Unis. Nous avons également confirmé des fourchettes pratiques de prix et de volume par forme et type d'enzyme. Les entretiens ont inclus des fabricants, des distributeurs et des transformateurs alimentaires en aval, et nous avons utilisé des vérifications de suivi pour combler les lacunes lorsque les signaux documentaires n'expliquaient pas clairement les évolutions de la demande dans la boulangerie, les produits laitiers, les boissons et les aliments transformés.

Répartition des répondants à la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33% | Cadres dirigeants : 15% | |

| Rang intermédiaire : 48% | Responsables fonctionnels/d'unité : 38% | |

| Petits acteurs : 19% | Managers : 47% |

Dimensionnement du marché et prévisions

Le dimensionnement a utilisé une approche descendante, partant de l'activité de fabrication alimentaire aux États-Unis et reconstruisant le bassin de demande adressable en enzymes en fonction de la pénétration des applications. Nous avons ensuite converti la demande résultante en valeur à l'aide de fourchettes de prix représentatives. Pour garder les totaux ancrés, nous avons corroboré les résultats avec des vérifications ascendantes sélectives, notamment des signaux d'échantillonnage de revenus fournisseurs, des vérifications de canaux sur les tailles de conditionnement et les taux d'utilisation habituels, et des vérifications de prix de vente moyen multiplié par le volume pour les applications à fort volume.

Les principaux intrants (à titre illustratif) comprenaient l'intensité d'utilisation des enzymes par application, la répartition de la demande par familles de types d'enzymes, le mix de forme entre poudre et liquide, les fourchettes de prix typiques par fonctionnalité, et le rythme de la reformulation clean-label qui modifie l'adoption des enzymes au fil du temps. Lorsque la visibilité directe était limitée, nous avons traité les lacunes en utilisant des fourchettes de pénétration prudentes confirmées lors des entretiens, puis en les soumettant à des tests de résistance par rapport aux évolutions connues des volumes de transformation.

Pour les prévisions, nous avons utilisé une analyse de scénarios étayée par des avis d'experts sur le calendrier d'adoption, l'évolution des prix et les taux de croissance des applications. Nous avons ensuite lissé les résultats en une série annuelle cohérente afin que les résultats restent traçables et reproductibles à partir du même ensemble d'intrants.

Validation des données et cycle de mise à jour

Nous avons vérifié les résultats à travers plusieurs étapes afin de garantir que la série finale ne repose pas sur une seule hypothèse. Les totaux modélisés ont été comparés à des signaux indépendants tels que les tendances de débit de la fabrication alimentaire, l'orientation commerciale des catégories liées aux enzymes, et les fourchettes de prix observées. Nous avons examiné les écarts importants avant validation finale.

Lorsqu'une valeur aberrante apparaissait, les experts étaient recontactés pour confirmer si elle reflétait un mouvement de prix à court terme, un changement d'approvisionnement, ou un véritable changement de demande dans une application spécifique. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements importants surviennent, et une dernière révision avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des enzymes alimentaires aux États-Unis selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations de marché publiées pour les enzymes alimentaires aux États-Unis diffèrent souvent car les entreprises ne comptabilisent pas toujours les mêmes usages enzymatiques. Elles utilisent également une logique de tarification et des périodes différentes lors de la conversion des volumes en dollars. Par conséquent, les écarts apparaissent davantage dans le chiffre de l'année en cours que dans la direction de la croissance, en particulier lorsque le périmètre et le calendrier des devises modifient la valeur rapportée même si les tendances de demande sous-jacentes sont similaires.

L'écart principal provient du fait que les usages industriels et pour l'alimentation animale adjacents soient inclus ou non dans le total, et de l'agressivité avec laquelle les prix de vente moyens sont revus à la hausse d'une année à l'autre pour les mélanges d'enzymes spécialisés. Certaines estimations s'appuient également sur des répartitions globales-vers-pays sans vérifier pleinement le mix d'applications aux États-Unis, ce qui peut surestimer certaines catégories lorsque les modèles d'utilisation en boulangerie et produits laitiers ne sont pas ajustés à l'aide d'entretiens, un point traité différemment chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,89 milliard USD (2025) | |

| Éditeur du secteur A | 0,59 milliard USD (2025) | Utilise une interprétation plus étroite centrée sur les enzymes de transformation alimentaire de base et tend à exclure certaines parties de la demande d'auxiliaires de transformation mixtes, ce qui abaisse la base implicite de prix et de volume pour la même année. |

| Suivi de marché B | 3,67 milliards USD (2022) | Semble utiliser une définition et un niveau de rapport des enzymes beaucoup plus larges (et une année antérieure), ce qui peut inclure des revenus d'enzymes non alimentaires ou multi-industries et gonfler la valeur des États-Unis lorsqu'elle est rapportée aux enzymes alimentaires. |

L'écart entre les sources s'explique en grande partie par ce que chaque fournisseur considère comme des enzymes alimentaires et l'année utilisée pour la valeur indiquée, suivi par la manière dont la progression du prix de vente moyen est traitée pour les mélanges. En maintenant le périmètre lié aux cas d'usage de transformation alimentaire et des boissons et en vérifiant les hypothèses clés avec des retours au niveau des applications, l'estimation résultante reste plus facile à reproduire et à réconcilier avec des signaux de demande observables.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des enzymes alimentaires aux États-Unis ?

Le marché des enzymes alimentaires est évalué à 941,09 millions USD en 2026 et devrait atteindre 1,24 milliard USD d'ici 2031.

Quel taux de croissance annuel composé est prévu pour le marché des enzymes alimentaires jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 5,74 % au cours de la période 2026-2031.

Quel type d'enzyme détient la plus grande part de revenus aux États-Unis ?

Les carbohydrases sont en tête avec 58,96 % de la part du marché des enzymes alimentaires en 2025.

Quel segment d'application connaît la croissance la plus rapide sur le marché des enzymes alimentaires ?

Les produits laitiers et desserts progressent à un TCAC de 6,95 %, le plus élevé parmi les segments d'application.

Dernière mise à jour de la page le: