Taille et Part du Marché de l'Intervention de Puits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.29 Milliards de dollars |

| Taille du Marché (2031) | 13.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

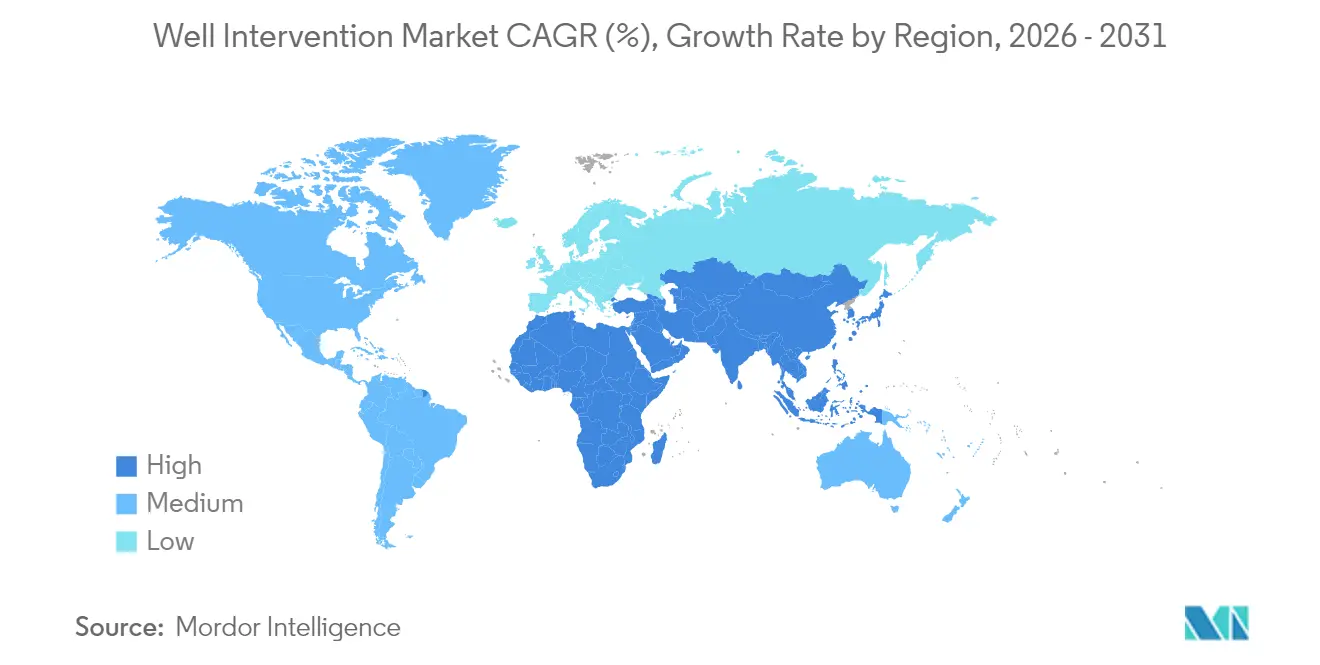

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

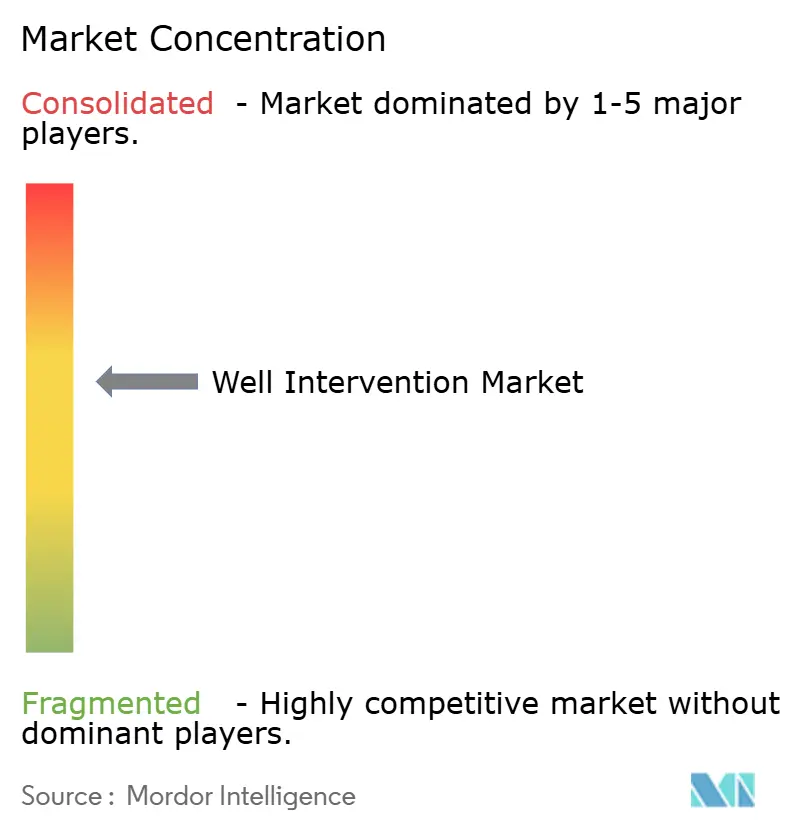

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Intervention de Puits par Mordor Intelligence

La taille du Marché de l'Intervention de Puits était évaluée à 9,76 milliards USD en 2025 et devrait croître de 10,29 milliards USD en 2026 pour atteindre 13,43 milliards USD d'ici 2031, à un TCAC de 5,47 % durant la période de prévision (2026-2031).

L'expansion actuelle est alimentée par une infrastructure terrestre vieillissante qui exige des activités récurrentes de reconditionnement, par des projets en eaux profondes et ultra-profondes qui attirent des tarifs de service premium, et par des mandats réglementaires pour la remédiation des fuites de méthane qui créent des charges de travail non discrétionnaires. L'Amérique du Nord conserve sa position de leader grâce aux campagnes de relance des schistes, à la robotique de fond de puits autonome et aux dépenses de conformité environnementale qui maintiennent des niveaux d'activité élevés. L'activité offshore s'accélère, les puits en eaux ultra-profondes au-delà de 1 500 m de profondeur enregistrant une croissance rapide, tandis que l'Asie-Pacifique s'impose comme la région à la croissance la plus rapide grâce au développement de nouveaux champs et à des cadres politiques favorables. L'arène concurrentielle reste modérément consolidée, avec des portefeuilles technologiquement différenciés de Schlumberger, Halliburton et Baker Hughes qui façonnent les normes de service et la tarification.

Principaux Enseignements du Rapport

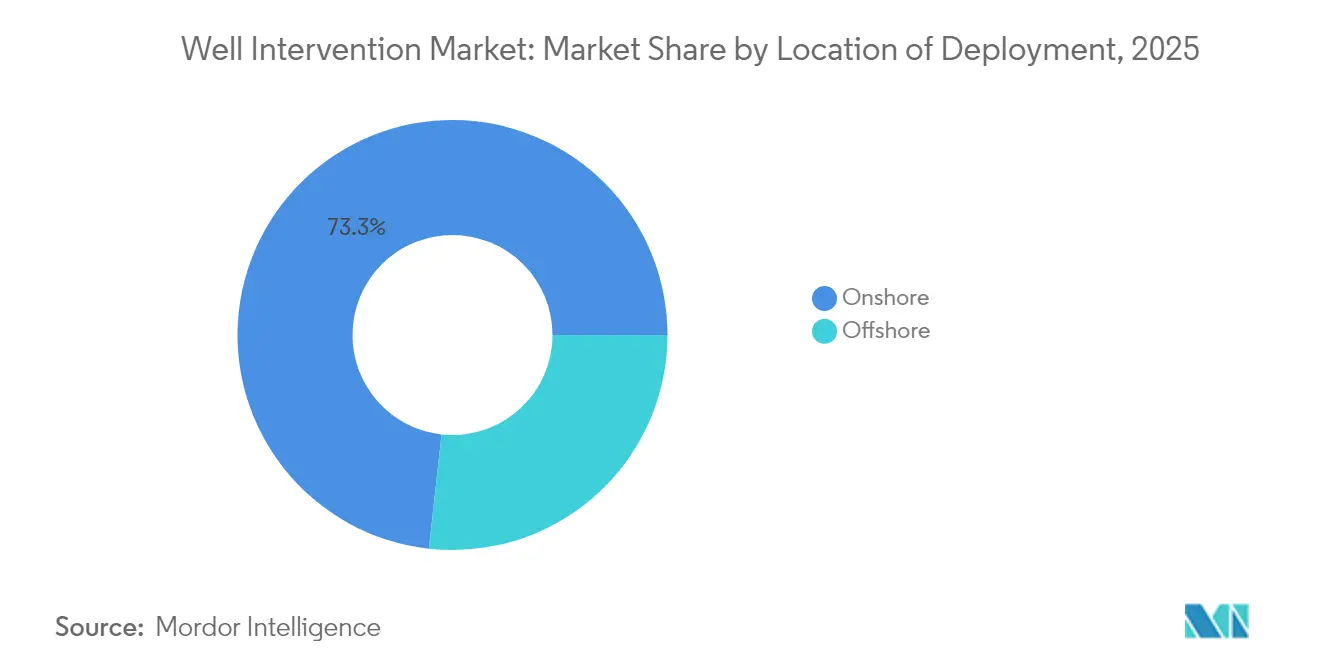

- Par lieu de déploiement, les opérations terrestres ont capturé 73,25 % de la part du marché de l'intervention de puits en 2025, tandis que les interventions offshore progressent à un TCAC de 6,78 % jusqu'en 2031.

- Par type de service, les services de diagraphie et de relevé de fond de puits ont occupé la première place avec une part de revenus de 31,90 % en 2025 ; les services de stimulation devraient progresser à un TCAC de 7,35 % jusqu'en 2031.

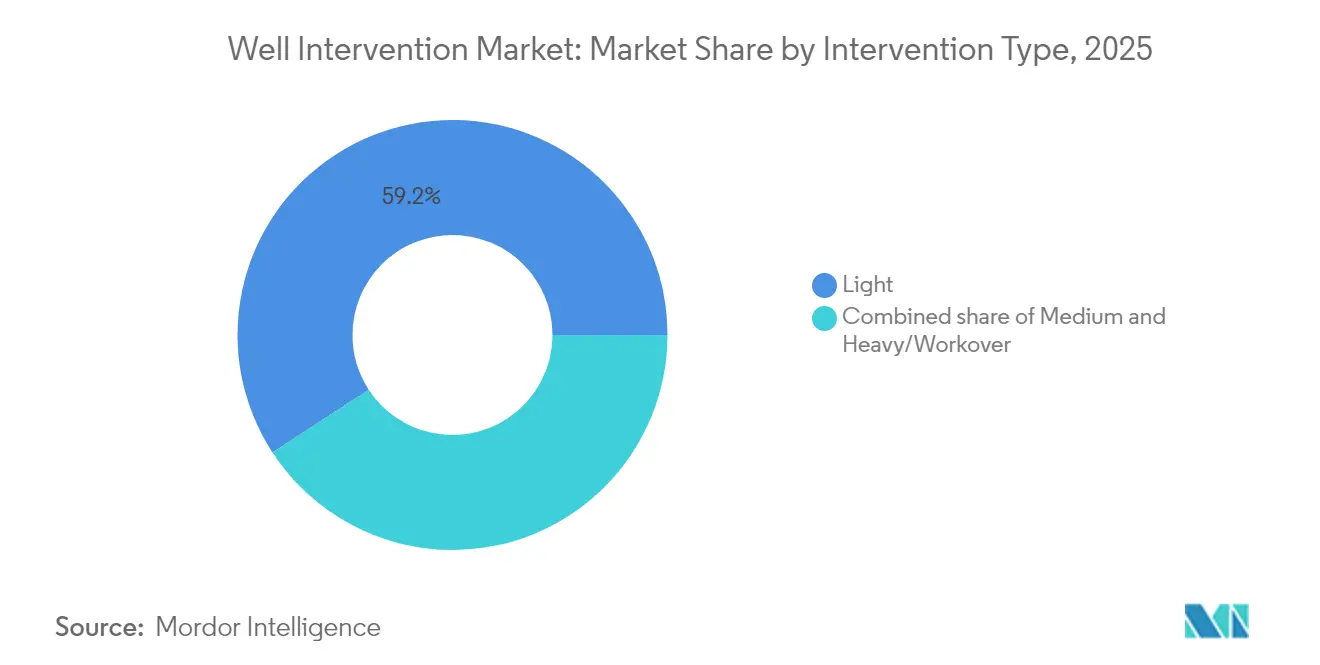

- Par type d'intervention, les interventions légères ont détenu une part de 59,20 % de la taille du marché de l'intervention de puits en 2025, tandis que les opérations de reconditionnement lourd progressent à un TCAC de 6,42 % jusqu'en 2031.

- Par type de puits, les puits horizontaux représentaient 62,85 % de la taille du marché de l'intervention de puits en 2025 et devraient se développer à un TCAC de 7,02 % entre 2026 et 2031.

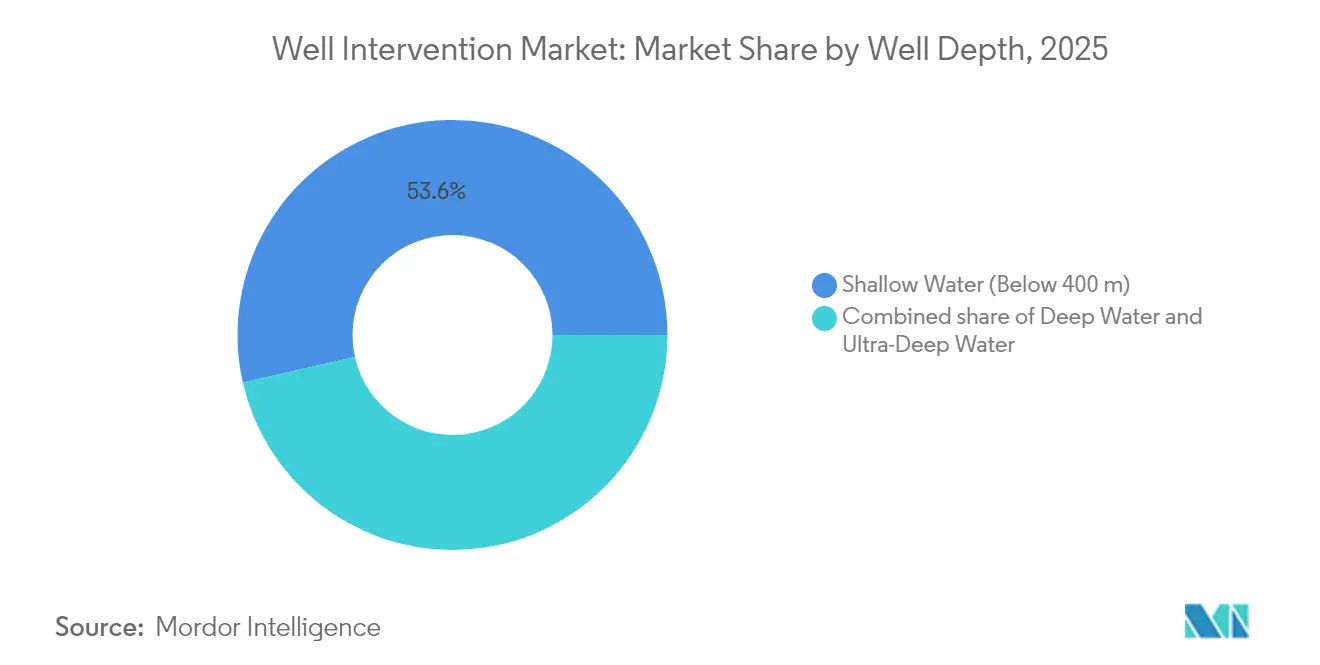

- Par profondeur de puits, les opérations en eaux peu profondes représentaient 53,55 % de la taille du marché de l'intervention de puits en 2025 ; les puits en eaux ultra-profondes sont les plus dynamiques, enregistrant un TCAC de 8,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,95 % en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 6,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché des Interventions sur Puits*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande de reconditionnement liée au vieillissement des puits terrestres | +1.80% | Amérique du Nord et Europe avec des répercussions vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des développements en eaux profondes et ultra-profondes | +1.50% | Golfe du Mexique, Mer du Nord, Brésil | Moyen terme (2-4 ans) |

| Relance des schistes en Amérique du Nord stimulant les travaux de re-fracturation | +1.20% | Amérique du Nord et adoption précoce en Argentine | Moyen terme (2-4 ans) |

| Interventions de remédiation des fuites de méthane obligatoires | +0.90% | Stricte en Amérique du Nord et dans l'UE, adoption mondiale | Court terme (≤ 2 ans) |

| Adoption du câblage numérique lisse et de robots de fond de puits autonomes | +0.30% | Déploiement précoce en Amérique du Nord et en Mer du Nord | Long terme (≥ 4 ans) |

| Conversions émergentes de puits pour la capture et le stockage du carbone | +0.10% | Amérique du Nord et Europe, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande de Reconditionnement liée au Vieillissement des Puits Terrestres

Les opérateurs nord-américains et européens prolongent les cycles de vie des actifs en privilégiant les programmes de reconditionnement plutôt que le forage de nouveaux puits. Les puits forés pendant l'expansion des schistes de 2010-2015 nécessitent des mises à niveau de remontée artificielle, de la stimulation et des réparations mécaniques qui permettent généralement des gains de production de 20 à 30 % contre 5 à 10 % pour le forage de nouveaux puits dans des champs matures.(1)Baker Hughes, "Les Installations de Remontée Artificielle Atteignent un Nouveau Jalon," bakerhughes.com Baker Hughes a réalisé plus de 15 000 installations de remontée artificielle en 2024, dont 60 % dans des bassins terrestres nord-américains. Les interventions récurrentes tout au long de cycles de vie des actifs prolongés offrent des revenus stables aux prestataires de services et soulignent la discipline en matière de capital des opérateurs ainsi que leurs stratégies axées sur le rendement des infrastructures existantes.

Essor des Développements en Eaux Profondes et Ultra-Profondes

Les projets en eaux ultra-profondes au-delà de 1 500 m de profondeur augmentent la complexité technique et les primes de service. Le projet Anchor à 20 000 psi de Chevron dans le Golfe du Mexique illustre l'équipement spécialisé nécessaire pour exécuter des interventions de manière sûre et efficace.(2)Chevron, "Présentation du Projet Anchor," chevron.com Les prix des services en eaux profondes sont 40 à 60 % supérieurs aux tarifs en eaux peu profondes. Petrobras a attribué à SLB un contrat d'intervention en eaux profondes de 1,8 milliard USD sur des champs pré-sel en 2024, signalant un investissement robuste dans des gisements offshore complexes. Les technologies d'intervention sans plate-forme atténuent l'exposition aux coûts en remplaçant les navires de forage ultra-coûteux, mais les barrières à l'entrée en eaux profondes favorisent encore les multinationales établies disposant de suites de capacités intégrées.

Relance des Schistes en Amérique du Nord Stimulant les Travaux de Re-fracturation

Les producteurs de schistes américains relancent les horizontaux vieillissants en déployant des systèmes avancés de re-fracturation qui coûtent 30 à 50 % moins cher que le forage et l'achèvement de nouveaux puits. Les études de cas de l'Eagle Ford révèlent que les latéraux re-fracturés surpassent les nouveaux puits dans des environnements à prix élevés, tandis que les opérateurs du Bakken pourraient générer 2 milliards USD en re-fracturant 400 puits à trou ouvert. Les campagnes de re-fracturation de Halliburton dans le Permien ont permis des gains de production de 30 % en utilisant des agents de déviation et des conceptions d'achèvement optimisées. Le segment de la re-fracturation reste sensible aux cycles des prix des matières premières, mais offre des gains de production économes en capital et maintient les flottes de pompage sous pression en activité.

Interventions de Remédiation des Fuites de Méthane Obligatoires

Les règles de l'EPA exigent désormais une détection trimestrielle des fuites et une remédiation rapide, convertissant la conformité environnementale en demande permanente pour le marché de l'intervention de puits. Les permis de Classe VI approuvés pour le stockage de CO₂ dans des réservoirs épuisés ont augmenté de 300 % depuis 2024, avec 12 nouvelles approbations en 2025, EPA.GOV. Les sociétés de services conditionnent désormais la détection du méthane avec des solutions d'intervention immédiates, commandant des prix premium parce que la conformité n'est pas facultative et que les pénalités sont substantielles. L'élan réglementaire protège cette demande de la volatilité qui affecte l'activité discrétionnaire et soutient des pipelines réguliers de carnet de commandes en Amérique du Nord et dans l'Union Européenne.

Analyse de l'Impact des Freins du Marché des Interventions sur Puits*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du brut limitant les cycles de capex E&P | −1.4% | Mondial, aigu dans les schistes nord-américains | Court terme (≤ 2 ans) |

| Préférence croissante pour les achèvements sans plate-forme | −0.8% | Amérique du Nord et Europe se diffusant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fuite de capitaux vers d'autres secteurs liée aux critères ESG | −0.5% | Europe et Amérique du Nord au cœur, sélectif en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Brut Limitant les Cycles de Capex E&P

Chaque baisse en dessous de 55 USD par baril déclenche des réductions de 15 à 25 % des budgets d'intervention, car les opérateurs reportent les projets non essentiels. L'utilisation des plateformes offshore a baissé en 2024, révélant un lien direct entre la tarification au comptant et les périmètres de travaux d'intervention discrétionnaires. Les revenus des services fluctuent jusqu'à 40 % selon les cycles, obligeant les prestataires à gérer leurs bases de coûts et à maintenir des équipes flexibles. La discipline en matière de capital ancrée sur des indicateurs de flux de trésorerie disponibles reste un frein principal à la croissance du marché de l'intervention de puits jusqu'à ce que les prix des matières premières se stabilisent.

Préférence Croissante pour les Achèvements sans Plate-forme

Les méthodes de perforation et bouchon, de bouchon dissolvable et de simul-frac améliorent suffisamment les achèvements initiaux pour réduire les interventions futures jusqu'à 60 %. Des études de cas de la Société des Ingénieurs du Pétrole montrent que 8 % des achèvements américains utilisaient des techniques simul-frac au quatrième trimestre 2024, réduisant les délais de cycle de plus de 60 % SPE.ORG. La demande d'intervention diminuera progressivement là où les composants dissolvables suppriment le besoin de fraisage post-stimulation, bien que les prestataires réagissent en développant des flottes d'intervention sans plate-forme et en se diversifiant vers la chimie de stimulation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Interventions sur Puits

Par Lieu de Déploiement :

La Croissance Offshore s'AccélèreLes interventions offshore ont généré des revenus robustes en 2025, et le segment est positionné pour un TCAC de 6,78 % jusqu'en 2031, les puits en eaux profondes et ultra-profondes stimulant les travaux à tarifs premium. Ces projets à hautes spécifications soutiennent une part importante du marché de l'intervention de puits, et les prix des services se situent souvent 40 à 60 % au-dessus des équivalents terrestres. Les navires d'intervention légère de puits sans colonne montante, représentés par le système AX-S d'Expro, peuvent terminer des travaux offshore en 6 à 8 jours contre 15 à 20 jours pour le soutien conventionnel de plate-forme. Les opérateurs apprécient les temps d'arrêt réduits et les effectifs d'équipage plus sûrs, renforçant la demande offshore malgré une intensité capitalistique élevée.

Les opérations terrestres dominent encore avec une part de 73,25 % en 2025, car des milliers de puits de schiste vieillissants ont besoin de reconditionements périodiques, de changements de remontée artificielle et de cycles de renouvellement de stimulation. Des coûts unitaires plus faibles et une meilleure accessibilité permettent des interventions fréquentes, et les unités de tubes spiralés modernisées réduisent de 20 à 30 % les factures de service historiques. L'Asie-Pacifique et l'Amérique latine rejoignent l'Amérique du Nord comme centres terrestres actifs à mesure que la demande énergétique et le développement des ressources nationales s'accélèrent.

Par Type de Service :

Les Services de Stimulation Mènent la CroissanceLes services de stimulation dominent le tableau de croissance avec un TCAC prévu de 7,35 % jusqu'en 2031. Des avancées telles que les acides émulsifiés, la fracturation en fermeture éclair et le simul-frac améliorent l'efficacité de contact tout en réduisant les besoins en puissance ; la technologie OptiPort de Baker Hughes démontre une meilleure distribution des agents de soutènement et une réduction de l'empreinte des équipements de surface. Les opérateurs privilégient ces traitements à fort impact lorsque les prix des matières premières justifient l'amélioration incrémentale.

Les services de diagraphie et de relevé de fond de puits conservent une part de 31,90 % car l'imagerie de réservoir et les diagnostics mécaniques restent des prérequis pour une planification efficace des interventions. La transmission par fibre optique et l'analyse en temps réel raccourcissent les boucles de décision, permettant aux équipes d'ajuster les opérations à la volée. Les services de remontée artificielle, de reconditionnement et de pêche, et les services de niche tels que l'isolation zonale complètent les portefeuilles en résolvant des défis spécifiques de fond de puits qui apparaissent lors de baisses de production ou de pannes d'équipements.

Par Type d'Intervention :

Le Reconditionnement Lourd Gagne en DynamismeLes reconditionnements lourds progressent à un TCAC de 6,42 % jusqu'en 2031, reflétant la complexité mécanique des puits en fin de vie. Les unités d'achèvement hydrauliques peuvent désormais remplacer les colonnes de tubes plus rapidement, économisant 30 à 40 % du temps par rapport aux plates-formes traditionnelles. Des taux journaliers plus élevés accompagnent ces travaux en raison des charges d'équipement et des risques techniques plus importants, mais des reconditionnements réussis permettent souvent de restaurer une production dans la plage de 1 000 à 5 000 barils par jour, couvrant aisément les coûts d'intervention.

Les interventions légères continuent d'être le leader en volume avec une part de 59,20 %. Le câblage lisse numérique et les tubes spiralés avancés aident les équipes à exécuter les travaux de câblage lisse, de câblage électrique et de stimulation de base de manière expéditive. Les interventions moyennes font le lien entre les deux, prenant en charge des tâches telles que les remises en production localisées trop complexes pour le câblage lisse mais ne nécessitant pas d'ensembles complets de reconditionnement lourd.

Par Type de Puits :

Les Puits Horizontaux Dynamisent le MarchéLes puits horizontaux représentent 62,85 % de la taille du marché de l'intervention de puits en 2025, reflétant l'orientation mondiale vers le développement des ressources non conventionnelles. Les latéraux prolongés nécessitent des outils spécialisés pour l'isolation zonale, la stimulation sélective et l'installation de remontée artificielle. Des gains de production de 20 à 40 % après des interventions ciblées valident l'économie des campagnes de remédiation ciblées.

Les puits verticaux conservent une présence pour la production patrimoniale dans les champs matures. Bien que moins complexes et moins coûteux, la fréquence des interventions est régulière car les systèmes de remontée traditionnels et les achèvements plus anciens nécessitent un entretien de routine. Les sociétés de services optimisent la structure des coûts dans ce segment grâce à des équipements modulaires et des campagnes multi-puits.

Par Profondeur de Puits :

Les Eaux Ultra-Profondes Commandent une PrimeLes puits en eaux ultra-profondes de plus de 1 500 m de profondeur affichent la progression la plus rapide avec un TCAC de 8,02 % jusqu'en 2031, portés par des projets tels que l'Anchor de Chevron qui nécessitent des équipements à 20 000 psi et des unités de reconditionnement hydraulique spécialisées. Les tickets de service peuvent être le triple de ceux des travaux en eaux peu profondes, mais les volumes de ressources et les durées de vie de plusieurs décennies justifient les dépenses.

Les puits en eaux peu profondes de moins de 400 m représentent encore une part de marché de 53,55 % car ils sous-tendent l'infrastructure patrimoniale du Golfe du Mexique, de la Mer du Nord et du Moyen-Orient, où l'optimisation continue compense le déclin naturel. Les projets en eaux profondes entre 400 et 1 500 m offrent un profil de risque équilibré et favorisent une adoption technologique incrémentale.

Analyse Géographique

Marché des Interventions sur Puits en Amérique du Nord

L'Amérique du Nord détenait 38,95 % du marché des interventions sur puits en 2025, car les prolifiques bassins de schiste, les réglementations strictes sur le méthane et les actifs en eaux profondes du Golfe du Mexique se combinent pour maintenir une intensité de service élevée. Les opérateurs s'appuient sur le slickline numérique, les outils à fibre optique en temps réel et la robotique autonome pour améliorer l'efficacité de 20 à 30 %, tout en respectant des normes environnementales strictes. Les campagnes récurrentes de refracturation maintiennent le taux d'utilisation des flottes de pompage sous pression, même lorsque le forage de nouveaux puits ralentit.

Marché des Interventions sur Puits en Mer du Nord

L'Europe suit avec un marché mature mais actif, ancré par la mer du Nord. La Norvège et le Royaume-Uni encouragent l'optimisation des actifs en fin de vie, et les conversions pour le stockage de captage de carbone ajoutent de nouveaux flux de demande d'intervention. Des politiques ESG strictes élèvent la remédiation du méthane et la gestion de l'intégrité des puits au rang de priorités opérationnelles essentielles, ce qui incite à la conclusion de contrats de services à forte intensité technologique.

Marché des Interventions sur Puits en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide du marché des interventions sur puits, avec un CAGR prévu de 6,28 % jusqu'en 2031. Une forte demande énergétique, des politiques gouvernementales favorables et d'ambitieux projets de gaz offshore en Asie du Sud-Est stimulent le déploiement de technologies d'intervention avancées. L'appétit vorace de la Chine pour les appareils de forage terrestres et la libéralisation du secteur amont en Inde ajoutent de l'échelle, tandis que les champs offshore matures de l'Australie nécessitent des interventions sophistiquées pour maintenir l'infrastructure d'exportation de GNL.

Paysage Concurrentiel

Le marché de l'intervention de puits présente une consolidation modérée. Schlumberger, Halliburton et Baker Hughes commandent une haute visibilité sur le marché avec des portefeuilles intégrés, une logistique mondiale et un investissement continu en R&D. Ils remportent souvent des appels d'offres pluriannuels et multi-services qui regroupent la diagraphie, la stimulation et la remontée artificielle dans des cadres commerciaux uniques, réduisant le risque d'interface pour les opérateurs.

Les acquisitions axées sur la technologie élargissent l'étendue des capacités. L'achat de ChampionX par SLB pour 7,1 milliards USD en 2024 a renforcé les offres de remontée artificielle et d'injection chimique, soutenant de plus grands contrats intégrés SLB.COM. L'acquisition par Baker Hughes des actifs de tubes spiralés d'Altus Intervention pour 850 millions USD a renforcé l'exécution offshore sans plate-forme. Des acteurs de niche tels que Weatherford, Expro et Welltec se taillent des créneaux en commercialisant des tracteurs autonomes, des unités de reconditionnement électrique et des systèmes d'intervention sans colonne montante.

L'intensité concurrentielle s'articule désormais autour de l'activation numérique, de la conformité environnementale et des structures de contrats à partage des risques. Les prestataires qui combinent des données souterraines en temps réel avec des analyses prédictives se différencient sur la disponibilité, la certitude des coûts et le reporting ESG, capturant ainsi des marges premium même lors des baisses des matières premières.

Leaders du Secteur de l'Intervention de Puits

Schlumberger Limited

Halliburton Company

China Oilfield Services Limited

Weatherford International Plc.

Baker Hughes Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Interventions sur Puits

- Schlumberger Limited

- Halliburton Company

- Baker Hughes Company

- Weatherford International plc

- Expro Group Holdings NV

- National Oilwell Varco Inc.

- Vallourec SA

- Scientific Drilling International

- China Oilfield Services Ltd (COSL)

- Helix Energy Solutions Group Inc.

- Archer Ltd.

- Welltec A/S

- Superior Energy Services Inc.

- Trican Well Service Ltd.

- Aker Solutions ASA

- Altus Intervention AS

- Hunting PLC

- TechnipFMC plc

- Petrofac Ltd.

- Oceaneering International Inc.

Lire l'analyse des entreprises du Marché des Interventions sur Puits

Développements récents de l'industrie sur le Marché des Interventions sur Puits

- Janvier 2025 : SLB (anciennement Schlumberger) a obtenu un contrat d'intervention intégré de 2,1 milliards USD avec Shell pour des travaux dans plusieurs bassins en eaux profondes.

- Décembre 2024 : Baker Hughes a finalisé l'acquisition des actifs de tubes spiralés d'Altus Intervention pour 850 millions USD. Cette acquisition renforce la position de Baker Hughes dans le secteur du pétrole et du gaz en intégrant l'expertise d'Altus Intervention en matière d'intervention de puits et de technologie de fond de puits.

- Novembre 2024 : Halliburton a obtenu un contrat substantiel de 1,8 milliard USD avec Petrobras pour des services de stimulation et d'intervention dans les champs pré-sel brésiliens.

- Octobre 2024 : Weatherford a lancé un système d'intervention autonome conçu pour l'intervention de puits sous-marin, spécifiquement évalué pour des profondeurs allant jusqu'à 3 000 mètres.

Portée du Rapport sur le Marché Mondial de l'Intervention de Puits

Une intervention de puits est une opération effectuée au moment ou après la vie productive du puits qui modifie l'état du puits ou la géométrie du puits, fournit des diagnostics de puits ou gère la production du puits.

Le marché de l'intervention de puits est segmenté par lieu de déploiement et par géographie. Par lieu de déploiement, le marché est segmenté en terrestre et offshore. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'intervention de puits dans les principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base des revenus (USD).

Aperçu de la Segmentation

| Terrestre |

| Offshore |

| Diagraphie et Relevé de Fond de Puits |

| Stimulation |

| Remontée Artificielle |

| Reconditionnement et Pêche |

| Autres (Isolation Zonale, Contrôle du Sable, etc.) |

| Légère (Câblage Lisse, Câblage Électrique, Tubes Spiralés) |

| Moyenne |

| Lourde/Reconditionnement |

| Puits Horizontaux |

| Puits Verticaux |

| Eaux Peu Profondes (En Dessous de 400 m) |

| Eaux Profondes (400 à 1 500 m) |

| Eaux Ultra-Profondes (Au-dessus de 1 500 m) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Norvège | |

| Allemagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Lieu de Déploiement | Terrestre | |

| Offshore | ||

| Par Type de Service | Diagraphie et Relevé de Fond de Puits | |

| Stimulation | ||

| Remontée Artificielle | ||

| Reconditionnement et Pêche | ||

| Autres (Isolation Zonale, Contrôle du Sable, etc.) | ||

| Par Type d'Intervention | Légère (Câblage Lisse, Câblage Électrique, Tubes Spiralés) | |

| Moyenne | ||

| Lourde/Reconditionnement | ||

| Par Type de Puits | Puits Horizontaux | |

| Puits Verticaux | ||

| Par Profondeur de Puits | Eaux Peu Profondes (En Dessous de 400 m) | |

| Eaux Profondes (400 à 1 500 m) | ||

| Eaux Ultra-Profondes (Au-dessus de 1 500 m) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Norvège | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'intervention de puits ?

La taille du marché de l'intervention de puits est de 10,29 milliards USD en 2026, avec des revenus projetés pour atteindre 13,43 milliards USD d'ici 2031.

À quel rythme le marché de l'intervention de puits devrait-il croître ?

Le marché devrait se développer à un TCAC de 5,47 % entre 2026 et 2031, reflétant une demande stable provenant à la fois des reconditionnements terrestres et des projets en eaux profondes.

Quelle région domine le marché mondial de l'intervention de puits ?

L'Amérique du Nord reste le plus grand marché régional avec une part de 38,95 % en 2025, soutenu par l'activité des schistes et des réglementations strictes sur les fuites de méthane.

Quelle région connaît la croissance la plus rapide pour les services d'intervention de puits ?

L'Asie-Pacifique est la région à l'expansion la plus rapide, sur la bonne voie pour un TCAC de 6,28 % jusqu'en 2031, la Chine, l'Inde et l'Asie du Sud-Est intensifiant leurs efforts d'exploration nationale.

Quel segment de service devrait enregistrer la croissance la plus forte ?

Les services de stimulation sont positionnés pour l'expansion la plus rapide, progressant à un TCAC de 7,35 % jusqu'en 2031 en raison de la hausse des programmes de re-fracturation et de récupération améliorée.

Comment les réglementations sur les fuites de méthane influencent-elles la demande du marché ?

Les règles obligatoires de détection et de remédiation des fuites créent des travaux d'intervention récurrents et non discrétionnaires, fournissant un flux de revenus fiable même lors des baisses des prix du pétrole. . . . . . . . Nouvelles Recherches

Dernière mise à jour de la page le: