Taille et part de marché des équipements de tête de puits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.6 Milliards de dollars |

| Taille du Marché (2031) | 9.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

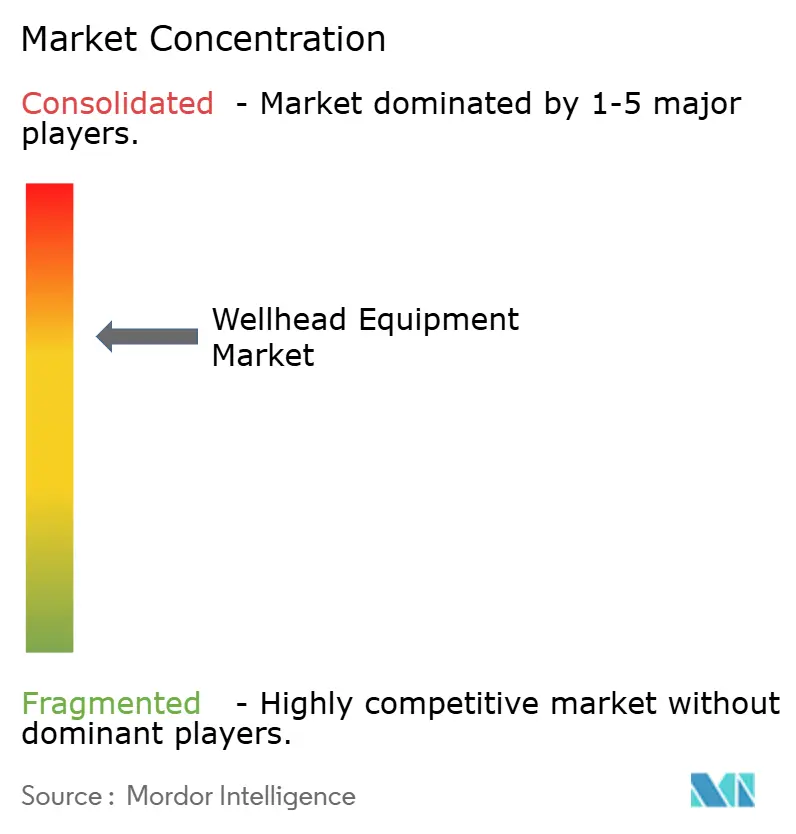

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de tête de puits par Mordor Intelligence

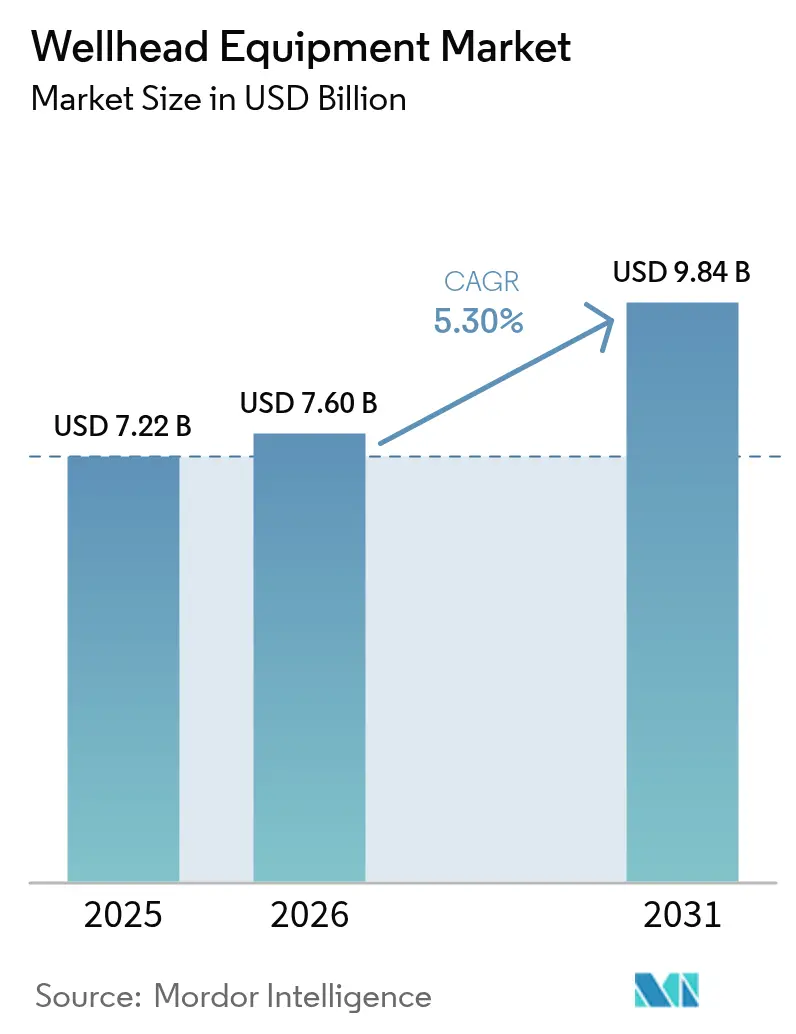

La taille du marché des équipements de tête de puits en 2026 est estimée à 7,6 milliards USD, en hausse par rapport à la valeur 2025 de 7,22 milliards USD, avec des projections pour 2031 atteignant 9,84 milliards USD, progressant à un TCAC de 5,30 % sur la période 2026-2031.

La demande soutenue est portée par l'essor du forage non conventionnel, les sanctions rapides de projets en mer et le déploiement de systèmes intelligents de contrôle de la pression qui aident les opérateurs à se conformer au durcissement des réglementations sur les émissions de méthane. Les programmes de remplacement dans les champs matures, notamment sur les actifs de la mer du Nord et du golfe du Mexique, stimulent davantage les commandes d'équipements à mesure que les opérateurs remplacent les têtes de puits vieillissantes par des conceptions offrant une meilleure intégrité. Le virage vers les puits géothermiques et de captage du carbone constitue une nouvelle source de croissance pluriannuelle, tandis que les plateformes de jumeaux numériques permettent des contrats de maintenance prédictive qui lissent les cycles de revenus des fournisseurs. L'intensification de la concurrence — illustrée par la finalisation en juillet 2025 de l'acquisition de ChampionX par SLB — continue de remodeler les portefeuilles des fournisseurs vers des solutions intégrées de contrôle de la pression en surface.

Principaux enseignements du rapport

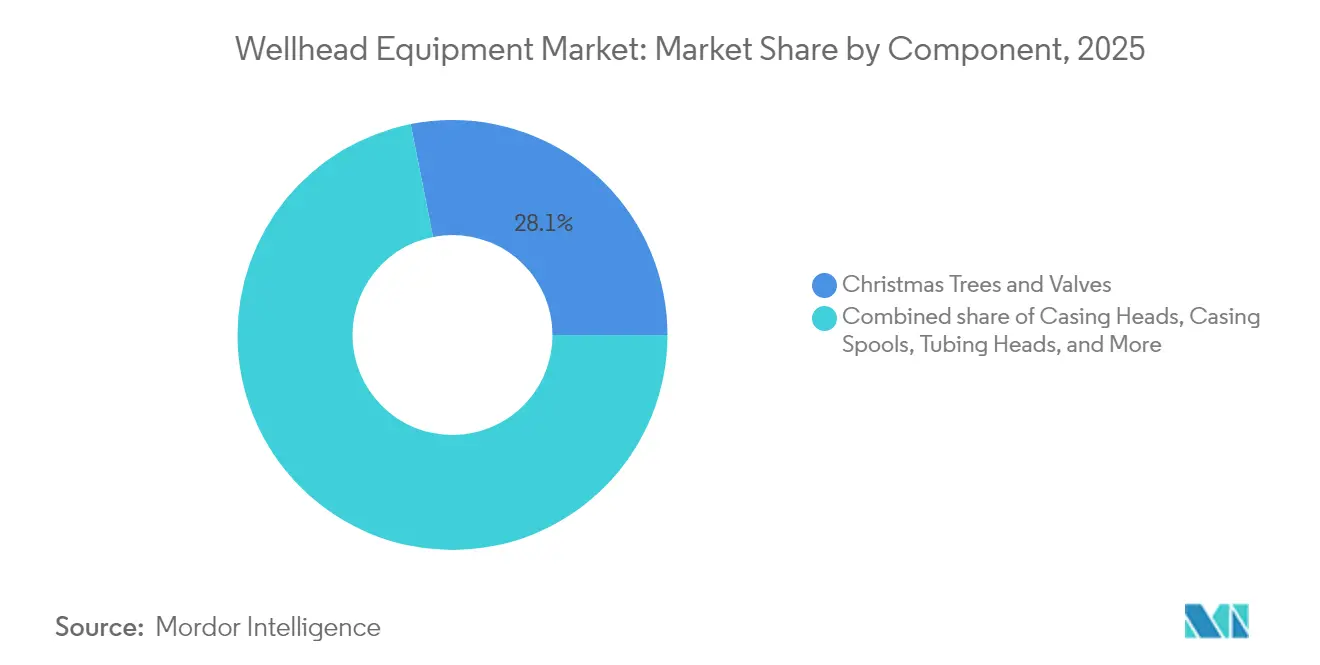

- Par composant, les arbres de Noël et vannes détenaient 28,12 % de la part de marché des équipements de tête de puits en 2025 et progressent à un TCAC de 7,72 % jusqu'en 2031.

- Par emplacement, le terrestre représentait 70,30 % de la taille du marché des équipements de tête de puits en 2025, tandis que l'offshore devrait se développer à un TCAC de 8,06 % jusqu'en 2031.

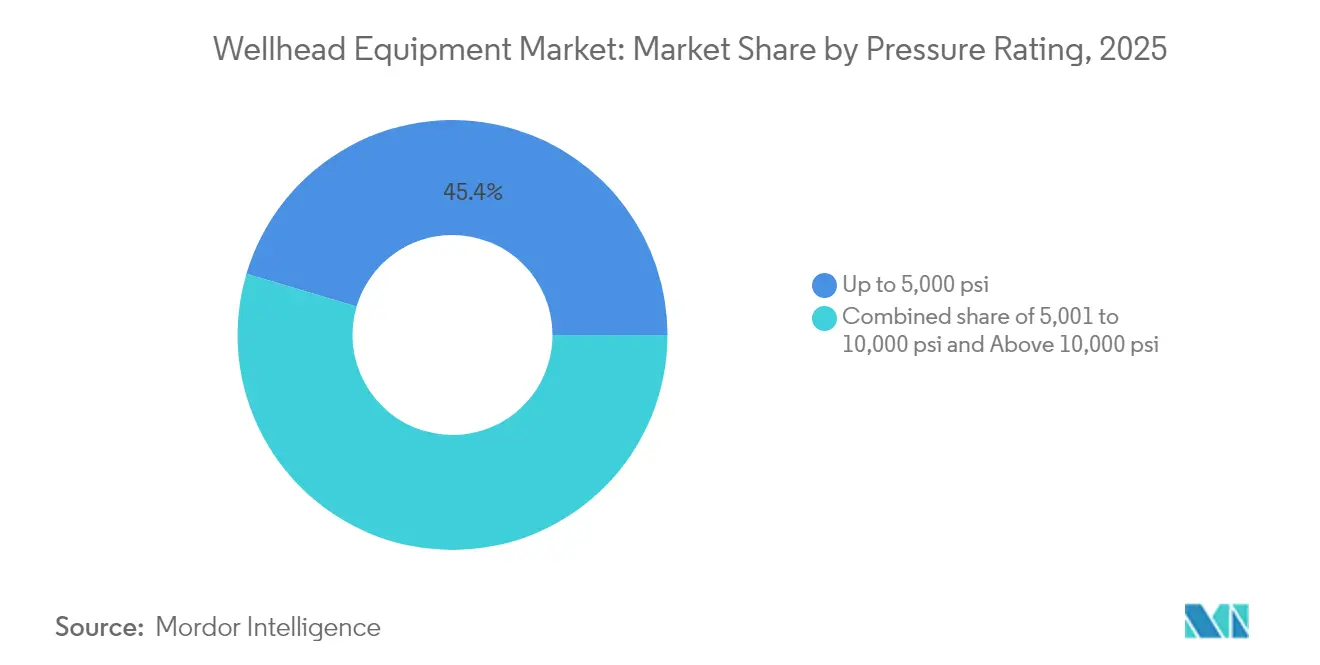

- Par classe de pression, les systèmes inférieurs à 5 000 psi dominaient avec une part de 45,40 % de la taille du marché des équipements de tête de puits en 2025 ; les solutions supérieures à 10 000 psi enregistrent le TCAC prévisionnel le plus élevé à 8,78 %.

- Par type de puits, les puits pétroliers captaient 57,60 % de la taille du marché des équipements de tête de puits en 2025, tandis que les têtes de puits pour le stockage CCS/H₂ sont positionnées pour une croissance avec un TCAC de 9,6 %.

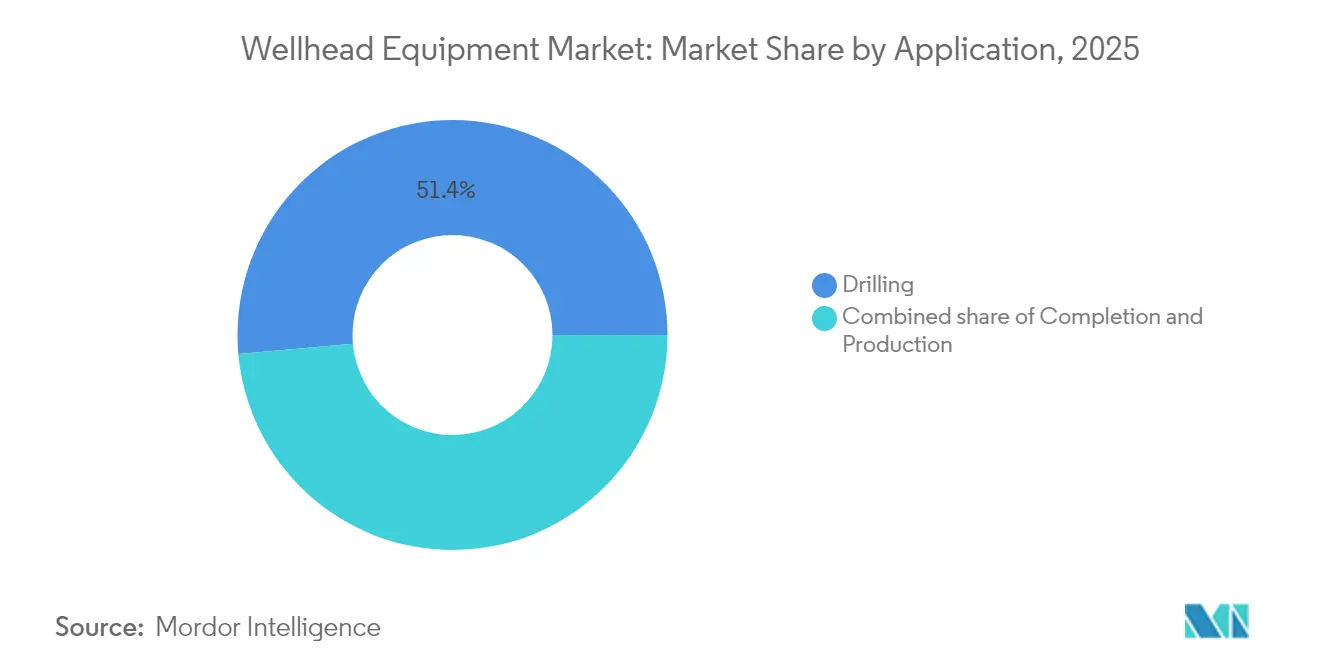

- Par stade d'application, le forage commandait une part de 51,40 % de la taille du marché des équipements de tête de puits en 2025, et la production affiche le TCAC le plus rapide à 8,55 % jusqu'en 2031.

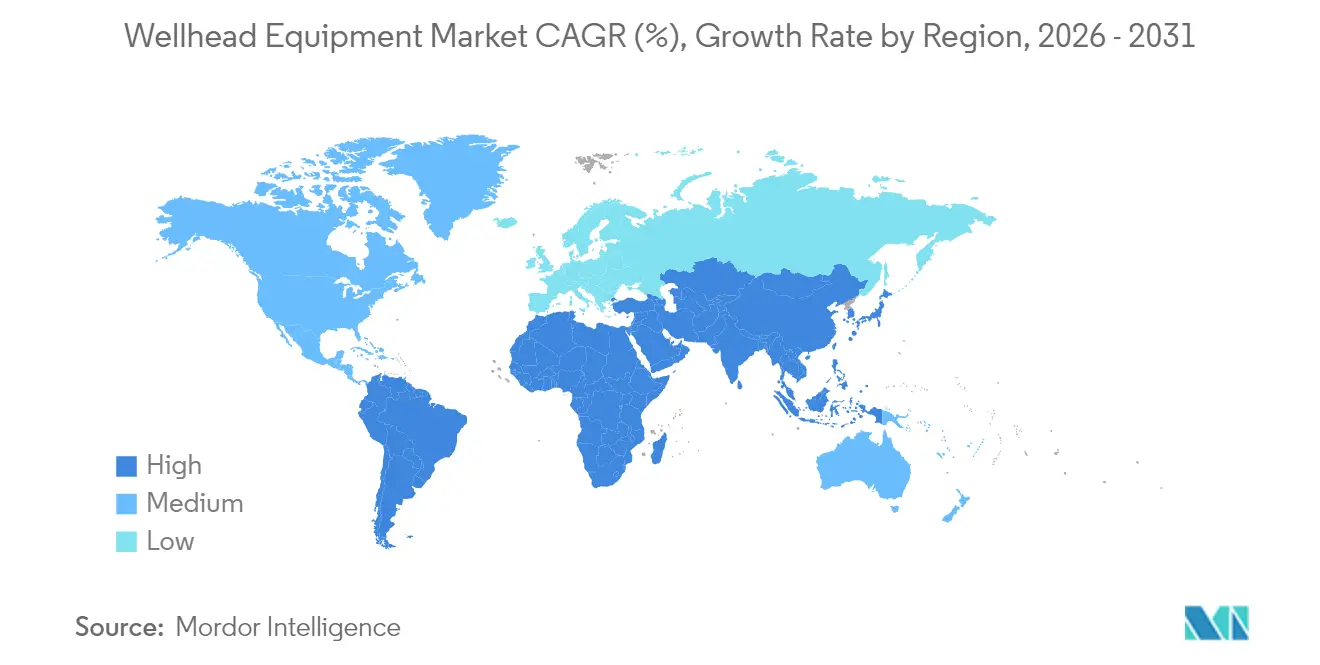

- Par géographie, le Moyen-Orient et l'Afrique ont contribué à hauteur de 34,60 % du chiffre d'affaires mondial en 2025, mais l'Asie-Pacifique devrait afficher le TCAC le plus fort à 7,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de tête de puits

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du nombre de puits de schiste et de pétrole de roche dense | +1.20% | Amérique du Nord, Vaca Muerta en Argentine | Moyen terme (2 à 4 ans) |

| Expansion du portefeuille de projets en eaux profondes et HP/HT | +1.80% | Offshore mondial, pré-sel du Brésil, Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Cycle de remplacement des têtes de puits vieillissantes | +0.90% | Amérique du Nord, mer du Nord en Europe | Court terme (≤ 2 ans) |

| Puits géothermiques et CCS nécessitant de nouvelles têtes | +0.70% | Mondial, accent sur l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations sur les fuites de méthane entraînant des rétrofits | +0.60% | Mondial, mené par l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Têtes de puits « intelligentes » activées par jumeaux numériques | +0.50% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor du nombre de puits de schiste et de pétrole de roche dense

Le forage non conventionnel continue de stimuler la demande en équipements à mesure que les comptages records d'étapes de fracturation augmentent dans des formations telles que Vaca Muerta en Argentine, où 14 722 étapes ont été réalisées en 2024, soit une hausse de 17,6 % d'une année sur l'autre. Les stratégies de pads multi-puits intensifient le volume de têtes requises par déplacement de plateforme, tandis que les classes de pression supérieures à 10 000 psi et les systèmes d'étanchéité avancés font monter les prix de vente moyens. Les sociétés de services nord-américaines exportent technologie et équipes vers l'Amérique latine, accélérant l'adoption de conceptions d'arbres standardisés à raccordement rapide qui réduisent le temps de plateforme. Les fournisseurs qui regroupent les têtes avec du matériel de fracturation et des plateformes de surveillance terrain captent une part plus importante du portefeuille clients. Malgré la volatilité des prix dans les bassins de schiste, le remplacement des conceptions héritées par des alliages résistants à la corrosion reste stable, préservant la demande de base.

Expansion du portefeuille de projets en eaux profondes et HP/HT

Les commandes d'arbres sous-marins à 20 000 psi et de boîtiers de têtes de puits résistants à la fatigue augmentent à mesure que les opérateurs avancent sur Johan Sverdrup Phase 3, le Greenfield 20K de BP et les développements du pré-sel de Petrobras.(1)Source : TechnipFMC, « TechnipFMC Awarded Johan Sverdrup Phase 3 », technipfmc.com Ces projets opèrent à des profondeurs d'eau supérieures à 2 000 m et à des températures de fond de puits supérieures à 177 °C, imposant des spécifications métallurgiques strictes. Les longs délais de fabrication créent une visibilité pluriannuelle des revenus pour les fournisseurs qualifiés, tandis que les réseaux intégrés de capteurs numériques embarqués dans les têtes sous-marines permettent un suivi de l'intégrité en temps réel. La complexité des complétion HP/HT accroît l'intensité des services après-vente, les fabricants d'équipements d'origine (OEM) conservant des contrats d'inspection et de recertification à marges élevées. À mesure que les seuils de rentabilité en eaux profondes baissent, les projets sanctionnés en Afrique de l'Ouest et en Méditerranée orientale élargissent la base installée mondiale d'assemblages de têtes de puits de qualité supérieure.

Cycle de remplacement des têtes de puits vieillissantes dans les champs de l'OCDE

Les producteurs de la mer du Nord et du golfe du Mexique remplacent les têtes des années 1970 pour satisfaire aux seuils contemporains de taux de fuite fixés par les régulateurs.(2)Source : Bureau of Safety and Environmental Enforcement, « Wellhead Safety Notice », bsee.gov Les opérateurs privilégient les kits de rétrofit modulaires qui minimisent les temps d'arrêt des plateformes. La rareté des plateformes de forage en Norvège resserre la planification, incitant les entreprises à commander à l'avance des ensembles complets de têtes et d'arbres. Les nouvelles conceptions intègrent des étanchéités métal sur métal et des points de graissage à distance pour réduire les coûts d'intervention. Les programmes de remplacement coïncident souvent avec des projets de prolongation de vie des puits qui améliorent les taux de récupération, ancrant les mises à niveau des suspensions de tubing et les stocks de garnitures secondaires. Les fournisseurs offrant des services de remplacement clé en main, incluant les raccordements de lignes hydrauliques et les journaux numériques de tests de pression, établissent des relations clients plus durables.

Puits géothermiques et CCS nécessitant des têtes de haute intégrité

Les pilotes SGP (Systèmes Géothermiques Profonds) SuperHot Rock exposent les têtes de puits à des températures dépassant 400 °C, contraignant les fabricants d'équipements d'origine (OEM) à adopter des alliages à base de nickel et des joints sans élastomère. Les sites CCUS injectent du CO₂ supercritique qui forme de l'acide carbonique, accélérant la corrosion dans les aciers chromés conventionnels. Les fournisseurs d'équipements tirent parti de leur savoir-faire en contrôle de pression dans le secteur pétrole et gaz pour créer des conceptions à double barrière certifiées selon l'ISO 27914. Des laboratoires nationaux aux États-Unis et en Europe testent des colonnes d'étanchéité compatibles avec l'hydrogène, conférant un avantage de premier entrant aux fournisseurs disposant de joints métalliques propriétaires. Les gouvernements canalisent des subventions vers des programmes de démonstration géothermique, générant des bons de commande fermes même lorsque les prix du pétrole fluctuent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du brut limitant les dépenses d'investissement en E&P | –0.8% | Mondial, concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Réaffectation des capitaux liée à la transition énergétique | –0.6% | Mondial, mené par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Risques de fragilisation par l'hydrogène | –0.4% | Mondial, axé sur les projets hydrogène | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens certifiés en têtes de puits | –0.3% | Mondial, aiguë en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du brut limitant les dépenses d'investissement en E&P

Les dépenses d'investissement en amont aux États-Unis ont diminué de 4 % pour atteindre 61,7 milliards USD en 2024 et devraient encore reculer à 60,1 milliards USD en 2025, retardant les programmes de nouveaux puits et réduisant les commandes de têtes.(3)Source : RBN Energy, « US E&P Capex Outlook », rbnenergy.com La rigueur budgétaire favorise les raccordements à retour rapide sur investissement plutôt que le forage en champ vierge, réduisant le volume immédiat de demande de matériel. Les fournisseurs répondent en proposant des calendriers de livraison flexibles et une tarification dynamique indexée sur les références Brent. Si les compagnies nationales du Moyen-Orient maintiennent leur dynamisme de forage, les indépendants nord-américains mettent par intermittence leurs plateformes en veille, générant des réservations trimestrielles irrégulières pour les fabricants d'équipements d'origine (OEM).

Réaffectation des capitaux liée à la transition énergétique

Les grandes compagnies pétrolières européennes consacrent des parts d'investissement croissantes aux énergies renouvelables et à l'hydrogène, détournant des fonds des projets offshore à long cycle. Ces réallocations ralentissent l'approbation de puits conventionnels, comprimant le pipeline futur d'installations de têtes. Cependant, les projets transversaux — géothermie, CCUS et hydrogène bleu — offrent une demande compensatoire pour l'expertise en contrôle de pression. Les fournisseurs d'équipements se diversifient en lançant des gammes de produits spécifiquement commercialisées comme « prêtes pour la transition énergétique », lissant leur exposition à la baisse des dépenses exclusivement pétrolières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les arbres de Noël et vannes mènent la transformation du marché

Les arbres de Noël et vannes ont généré 28,12 % du chiffre d'affaires en 2025, consolidant leur position de premier groupe de composants au sein du marché des équipements de tête de puits. La complexité croissante des complétion dans les projets de schiste et en eaux profondes stimule la demande en arbres haut de gamme équipés de débitmètres intégrés et d'étrangleurs électriques. La taille du marché des équipements de tête de puits associée à ces assemblages intelligents devrait croître à un TCAC de 7,72 % jusqu'en 2031 à mesure que les opérateurs privilégient l'optimisation de la production. Les têtes de cuvelage et les brides de cuvelage maintiennent un débit stable, ancré par les forages en champs vierges et les travaux de prolongation de vie dans les bassins de l'OCDE. Les garnitures secondaires et les suspensions de cuvelage bénéficient d'une hausse du marché après-vente à mesure que les réglementations sur le méthane imposent des seuils de taux de fuite plus stricts.

L'intégration de modules numériques dans les arbres de Noël favorise le dépannage à distance, réduisant les coûts d'intervention et prolongeant la durée de vie des joints. Les modèles de service évoluent vers des analyses par abonnement, dans lesquelles les fournisseurs surveillent les données de vibration et de température pour prédire l'usure des joints. Les ventes de suspensions de tubing augmentent conjointement avec les complétion multi-zones qui accroissent le nombre d'étapes par puits. D'autres vannes spécialisées — notamment les vannes de sécurité de fond récupérables — bénéficient d'exigences de sécurité offshore plus élevées, ajoutant de la diversité aux flux de revenus des fournisseurs.

Par emplacement : la croissance offshore dépasse la dominance terrestre

Les champs terrestres représentaient 70,30 % du chiffre d'affaires mondial en 2025, reflétant la densité des plateformes terrestres actives et l'ampleur des programmes de forage de schiste. La part de marché des équipements de tête de puits terrestres devrait se réduire légèrement d'ici 2031 à mesure que les sanctions de projets offshore s'accélèrent. La demande offshore, soutenue par le pré-sel brésilien, le gaz d'Afrique de l'Ouest et les raccordements norvégiens en ultra-eaux profondes, devrait croître à un TCAC de 8,06 %, dépassant l'expansion totale du marché. Les développements de plateau au Moyen-Orient ajoutent une couche de croissance en eaux moyennes avec des têtes standardisées classées entre 5 000 et 10 000 psi.

La plus grande complexité technique des puits offshore élève les prix de vente moyens et accroît l'intensité des services après-vente. Les fournisseurs qui livrent des arbres, des nacelles de contrôle et des outils de pose d'un seul fournisseur sécurisent des contrats de cycle de vie couvrant 20 ans. Les tendances de raccordement sous-marin augmentent le nombre d'arbres par plateforme hôte, tandis que les capacités d'intervention à distance réduisent les rotations par hélicoptère et améliorent la sécurité. Les fournisseurs terrestres répondent en développant des systèmes de tête à verrouillage rapide qui réduisent le temps non productif de plateforme et abaissent le coût par étape de fracturation.

Par classe de pression : les applications haute pression stimulent l'innovation

Les systèmes classés inférieurs à 5 000 psi détenaient une part de 45,40 % en 2025, desservant les puits terrestres conventionnels au Moyen-Orient, en Russie et en Asie. Pourtant, le segment premium des têtes supérieures à 10 000 psi est prévu de progresser à un TCAC de 8,78 %, captant l'activité HP/HT croissante dans les eaux profondes du golfe du Mexique américain et les bassins de schiste internationaux. Les opérateurs exigent des corps en acier forgé, des brides revêtues et des joints métal sur métal résistant aux charges cycliques à des températures extrêmes. La taille du marché des équipements de tête de puits pour la plage de 5 001 à 10 000 psi reste importante, soutenue par les projets de plateau et en eaux profondes en Afrique de l'Ouest et en Asie du Sud-Est.

Les mises à jour réglementaires au sein de l'API 6A renforcent les protocoles de test, obligeant les fabricants d'équipements d'origine (OEM) à investir dans des boucles de pression à plus grande capacité et des contrôles non destructifs avancés. La course technologique se concentre sur les alliages résistants à la corrosion et les composants d'étranglement fabriqués par fabrication additive qui réduisent le poids sans sacrifier la résistance. Les têtes haute pression commandent des primes de prix qui compensent des volumes unitaires plus faibles, soutenant la croissance des revenus pour les fabricants spécialisés.

Par type de puits : les puits pétroliers maintiennent leur leadership malgré l'émergence du CCS

Les puits pétroliers représentaient 57,60 % des ventes mondiales en 2025, réaffirmant la centralité de la production de pétrole brut pour le marché des équipements de tête de puits. Les puits de gaz naturel, notamment dans le schiste nord-américain et les projets d'expansion qatariens, se classent deuxièmes en volume mais font face à une croissance modeste à mesure que les marchés du GNL s'équilibrent. Cependant, modestes en base, les puits géothermiques et les applications de stockage CCS/H₂ affichent une dynamique à deux chiffres, soutenue par les politiques mondiales de décarbonation. À mesure que les gouvernements financent des hubs de captage du carbone, la taille du marché des équipements de tête de puits pour les têtes compatibles CCS devrait augmenter avec un TCAC de 9,6 % jusqu'en 2031.

La résilience thermique et la compatibilité CO₂ différencient les nouvelles gammes de produits. Les fournisseurs réutilisent leur expertise pétrole et gaz pour valider les vannes à siège métallique résistant à la saumure surchauffée dans des contextes géothermiques. Les têtes de service hydrogène subissent des tests de ténacité à la rupture à basse température pour satisfaire aux normes de fragilisation. La formation croisée des équipes terrain accélère l'adoption, tandis que les achats combinés sur plusieurs types de puits permettent aux opérateurs de tirer parti de leurs relations existantes avec les fournisseurs.

Par application : le stade de production prend de l'élan

Le forage a absorbé 51,40 % du chiffre d'affaires en 2025 car chaque nouveau forage nécessite un assemblage de contrôle de pression en surface. Les têtes de complétion, adaptées aux fracturations multi-étapes et à l'isolation zonale, s'inscrivent dans la hiérarchie de la demande et intègrent des capteurs pour la vérification de la pression de fond. Les applications de production devraient afficher le TCAC le plus élevé à 8,55 % à mesure que les opérateurs se concentrent sur la maximisation du rendement des réservoirs existants. Les systèmes d'étranglement à commande à distance et les têtes de passage pour pompes électriques submersibles accroissent l'adoption du matériel au stade de la production.

Le virage vers l'optimisation de la production entraîne des contrats de service à long terme qui regroupent matériel et surveillance numérique. L'intensité de la complétion dans les réservoirs de roche dense augmente le nombre de suspensions de tubing prêtes pour les manchons et de têtes de packers récupérables par puits. Les instructions de travail numériques réduisent le temps de plateforme lors de l'installation, compensant la plus grande complexité des composants. À terme, les revenus des services sur cycle de vie pourraient dépasser les ventes d'équipements d'origine pour les principaux fournisseurs.

Analyse géographique

Le Moyen-Orient et l'Afrique ont généré 34,60 % du chiffre d'affaires mondial en 2025, soutenus par les programmes de forage de Saudi Aramco et d'ADNOC privilégiant les ajouts de capacité terrestres et en mer. La région bénéficie de faibles seuils de rentabilité et de budgets étatiques qui protègent les dépenses d'investissement des fluctuations de prix à court terme. Néanmoins, les risques géopolitiques et les fluctuations des taux de plateforme perturbent parfois le séquençage des projets, entraînant des suspensions de contrats telles que le gel partiel d'Aramco à la fin 2024. Les politiques de contenu local incitent les fabricants d'équipements d'origine (OEM) à établir des centres de fabrication régionaux et des filières d'apprentissage.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 7,33 %, portée par les percées de la Chine en forage ultra-profond à des profondeurs supérieures à 8 000 m et les attributions de blocs offshore de l'Inde dans le golfe du Bengale. Les fournisseurs chinois augmentent leur production d'arbres haute pression, challengeant les multinationales en place sur les prix tout en respectant les règles de contenu domestique. Les compagnies nationales pétrolières (CNP) d'Asie du Sud-Est s'engagent dans des projets de monétisation du gaz pour compenser le déclin des champs, augmentant la demande en têtes de 10 000 psi. L'Australie avance sur les puits de remplissage de GNL nécessitant des arbres HP/HT, et les pilotes géothermiques émergents en Indonésie et aux Philippines créent des commandes spécialisées supplémentaires.

L'Amérique du Nord reste technologiquement influente malgré la discipline des dépenses d'investissement, les acteurs du schiste affinant continuellement la logistique de forage en pads et l'automatisation à distance des têtes de puits. Les fabricants d'équipements d'origine (OEM) pilotent des vannes à actionnement électrique pour éliminer la pneumatique sur site, en accord avec les objectifs de réduction du méthane. L'Europe se concentre sur la prolongation de vie en mer du Nord, où les reports de déclassement stimulent les investissements dans de nouvelles têtes pour garantir l'intégrité. La pénurie de plateformes en Norvège pousse les opérateurs à bloquer le matériel bien avant les dates de démarrage de forage. La croissance de l'Amérique du Sud repose sur Vaca Muerta en Argentine, où des comptages records d'étapes de fracturation stimulent la demande de têtes de cuvelage à rotation rapide, et sur le pré-sel brésilien, qui privilégie les arbres sous-marins à 20 000 psi. À l'instar des lignes de crédit du BNDES brésilien, les structures de financement régionales incitent à l'assemblage local, favorisant les coentreprises entre les fabricants d'équipements d'origine (OEM) mondiaux et les chantiers domestiques.

Paysage concurrentiel

La consolidation du marché s'est intensifiée lorsque SLB a finalisé son acquisition de ChampionX pour 7,7 milliards USD en juillet 2025, intégrant les portefeuilles de produits chimiques de fond, de contrôle de pression en surface et de têtes de puits numériques. Baker Hughes a formé une coentreprise stratégique avec Cactus Wellhead en juin 2025, combinant la portée mondiale des services avec la technologie d'arbres terrestres à connexion rapide pour cibler les applications à 20 000 psi. TechnipFMC a approfondi sa franchise sous-marine en remportant plusieurs attributions pour Johan Sverdrup Phase 3 et le Greenfield 20K de BP, soulignant un portefeuille de commandes en eaux profondes.

Des spécialistes de taille moyenne tels que Dril-Quip et Cactus gagnent des parts en se concentrant sur des innovations de niche — têtes de puits sous-marines à partage de conducteur et systèmes de suspension à verrouillage rapide — qui raccourcissent le temps de plateforme. Les entrants régionaux en Chine, menés par Jereh Group, fournissent des têtes compétitives en prix pour le schiste domestique, tout en obtenant des licences de brevets internationaux pour des conceptions offshore de spécifications supérieures. La différenciation par les services numériques devient un enjeu concurrentiel clé à mesure que les fabricants d'équipements d'origine (OEM) intègrent des capacités d'analyse, de cybersécurité et de surveillance des émissions dans le matériel. Les fournisseurs disposant de plateformes de données intégrées sécurisent des abonnements SaaS pluriannuels qui améliorent les marges et la fidélisation des clients. Le pivot du portefeuille vers la géothermie et le CCUS se poursuit ; NOV rapporte des contrats initiaux pour la fourniture de têtes classées à 400 °C pour un pilote SGP dans l'Utah.

Leaders du secteur des équipements de tête de puits

Baker Hughes Company

Weatherford International plc

Weir Group PLC

Schlumberger Limited

NOV Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Schlumberger a annoncé la finalisation de son acquisition précédemment annoncée de ChampionX Corporation. Aux termes de l'accord, les actionnaires de ChampionX ont reçu 0,735 action ordinaire de SLB en échange de chaque action ChampionX.

- Juin 2025 : Baker Hughes et Cactus, Inc. ont formé une coentreprise pour les équipements de surface haute pression. Cactus acquerra une participation de 65 % et le contrôle opérationnel de la ligne de produits de contrôle de pression en surface de Baker Hughes, tandis que Baker Hughes conservera une participation de 35 %.

- Mars 2025 : Chevron et Shell ont finalisé la coentreprise Vaca Muerta Oleoducto Sur SA pour construire une ligne d'exportation de 3 milliards USD, stimulant la demande future en têtes.

- Février 2025 : L'American Petroleum Institute (API) a publié son rapport 2025 sur l'utilisation internationale des normes, indiquant une augmentation de 20 % de l'adoption des normes API à l'échelle mondiale. Le rapport met en évidence 1 395 références aux normes API dans 40 marchés internationaux, illustrant l'influence croissante de ces normes sur la sécurité, l'efficacité et la conformité environnementale dans le secteur de l'énergie.

Périmètre du rapport mondial sur le marché des équipements de tête de puits

Le périmètre du rapport sur le marché des équipements de tête de puits comprend :

| Têtes de cuvelage |

| Brides de cuvelage |

| Têtes de tubing |

| Suspensions de cuvelage |

| Garnitures secondaires |

| Suspensions de tubing |

| Arbres de Noël et vannes |

| Autres composants |

| Terrestre |

| En mer (plateau, eaux profondes, ultra-eaux profondes) |

| Jusqu'à 5 000 psi |

| De 5 001 à 10 000 psi |

| Supérieure à 10 000 psi (HP/HT) |

| Pétrole |

| Gaz |

| Géothermie |

| Stockage CCS/H₂ |

| Forage |

| Complétion |

| Production |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Têtes de cuvelage | |

| Brides de cuvelage | ||

| Têtes de tubing | ||

| Suspensions de cuvelage | ||

| Garnitures secondaires | ||

| Suspensions de tubing | ||

| Arbres de Noël et vannes | ||

| Autres composants | ||

| Par emplacement | Terrestre | |

| En mer (plateau, eaux profondes, ultra-eaux profondes) | ||

| Par classe de pression | Jusqu'à 5 000 psi | |

| De 5 001 à 10 000 psi | ||

| Supérieure à 10 000 psi (HP/HT) | ||

| Par type de puits | Pétrole | |

| Gaz | ||

| Géothermie | ||

| Stockage CCS/H₂ | ||

| Par application | Forage | |

| Complétion | ||

| Production | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des équipements de tête de puits ?

La taille du marché des équipements de tête de puits s'élevait à 7,6 milliards USD en 2026 et devrait atteindre 9,84 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les arbres de Noël et vannes mènent la croissance, se développant à un TCAC de 7,72 % jusqu'en 2031 en raison de la complexité croissante des complétion et de la demande en systèmes intelligents de contrôle en surface.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

Les percées en forage ultra-profond en Chine et les attributions de blocs offshore en Inde entraînent un TCAC de 7,33 %, soutenu par l'évolution des écosystèmes de fabrication locaux.

Comment les réglementations sur le méthane affectent-elles la demande en équipements ?

Des règles plus strictes de détection des fuites aux États-Unis, dans l'UE et au Canada déclenchent des programmes de rétrofit pour des joints améliorés et des têtes de surveillance basées sur l'IoT, augmentant les revenus du marché après-vente.

Quel rôle jouent les jumeaux numériques dans les têtes de puits modernes ?

Les têtes de puits activées par jumeaux numériques diffusent des données en temps réel, soutiennent la maintenance prédictive et permettent des ajustements de pression à distance, réduisant les coûts opérationnels et améliorant le temps de disponibilité.

Comment les tendances de la transition énergétique vont-elles influencer le marché ?

Si une partie du capital migre vers les énergies renouvelables, les projets géothermiques et CCS créent une nouvelle demande en têtes de haute intégrité, permettant aux fournisseurs de se diversifier au-delà du pétrole et du gaz.

Dernière mise à jour de la page le: