Taille et part de marché des services de forage à pression contrôlée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.77 Milliards de dollars |

| Taille du Marché (2031) | 5.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

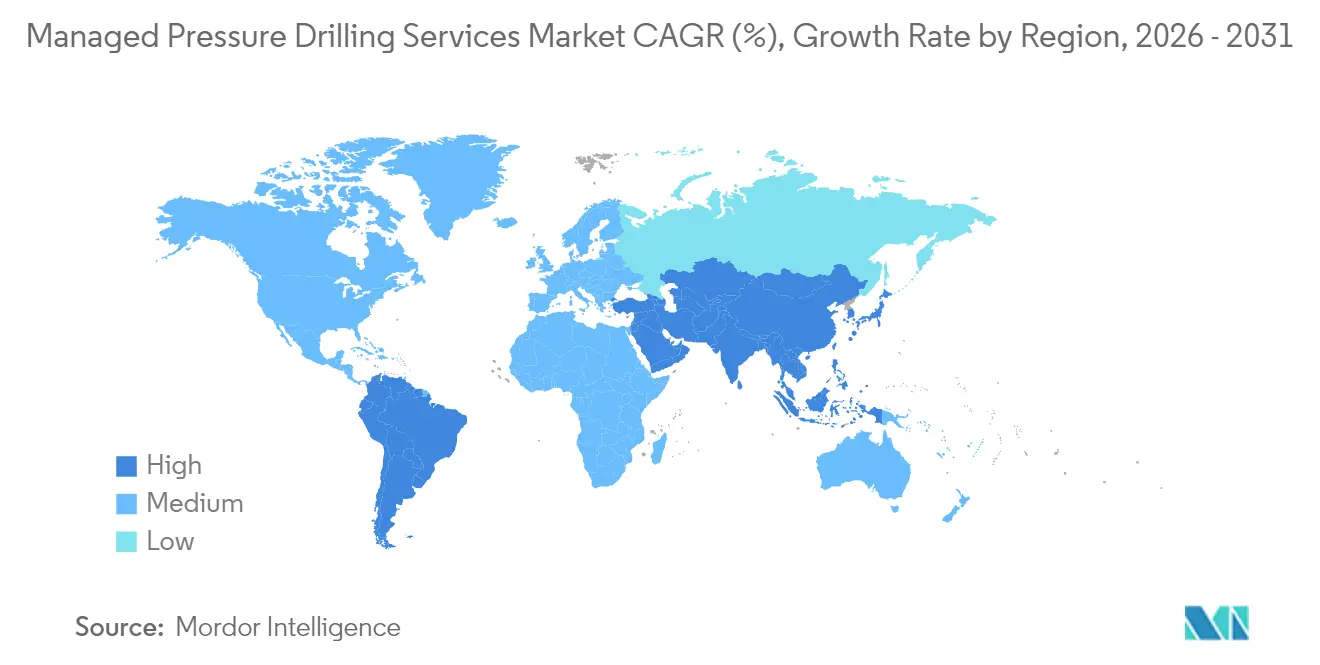

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

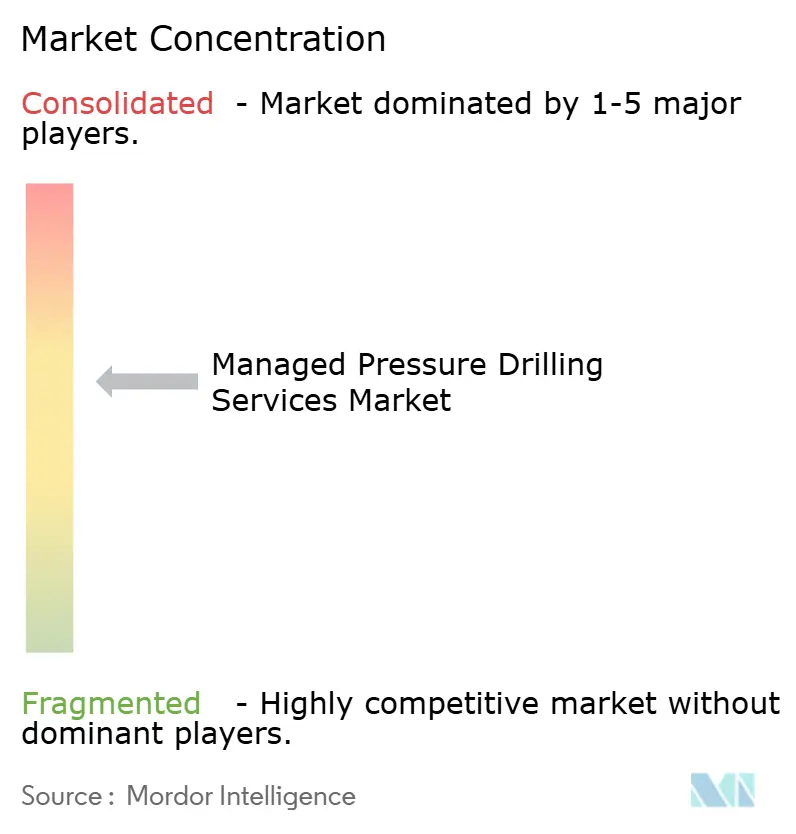

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de forage à pression contrôlée par Mordor Intelligence

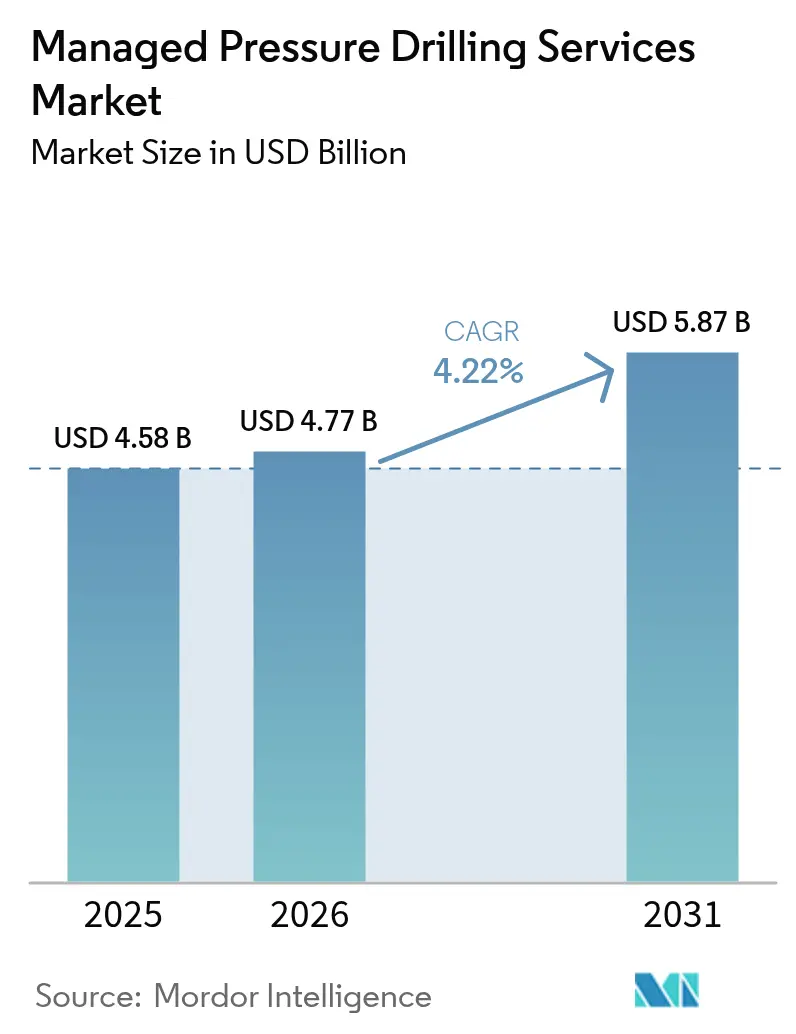

La taille du marché des services de forage à pression contrôlée devrait passer de 4,58 milliards USD en 2025 à 4,77 milliards USD en 2026, et atteindre 5,87 milliards USD d'ici 2031, à un TCAC de 4,22 % sur la période 2026-2031.

La dynamique du secteur est ancrée dans la reprise des dépenses d'investissement en eaux profondes, la montée en puissance des activités HPHT et une automatisation rapide permettant aux opérateurs de gérer des marges de pression plus étroites avec moins de personnel. Les innovations en forage à double gradient, les projets de captage du carbone et les mandats liés aux puits géothermiques ouvrent de nouveaux vecteurs de revenus, tandis que la volatilité des tarifs journaliers des appareils de forage et la pénurie de personnels certifiés tempèrent les dépenses à court terme. Les leaders du marché — Halliburton, SLB et Weatherford — mettent l'accent sur l'automatisation de la pression par intelligence artificielle pour décrocher des contrats premium, tandis que les spécialistes de niche ciblent les puits prêts pour l'hydrogène et les puits géothermiques. Les opérateurs privilégient de plus en plus les offres intégrées équipement-plus-exécution, permettant aux sociétés de services de capter une part de portefeuille plus élevée et d'accélérer les mises à niveau technologiques.

Points clés du rapport

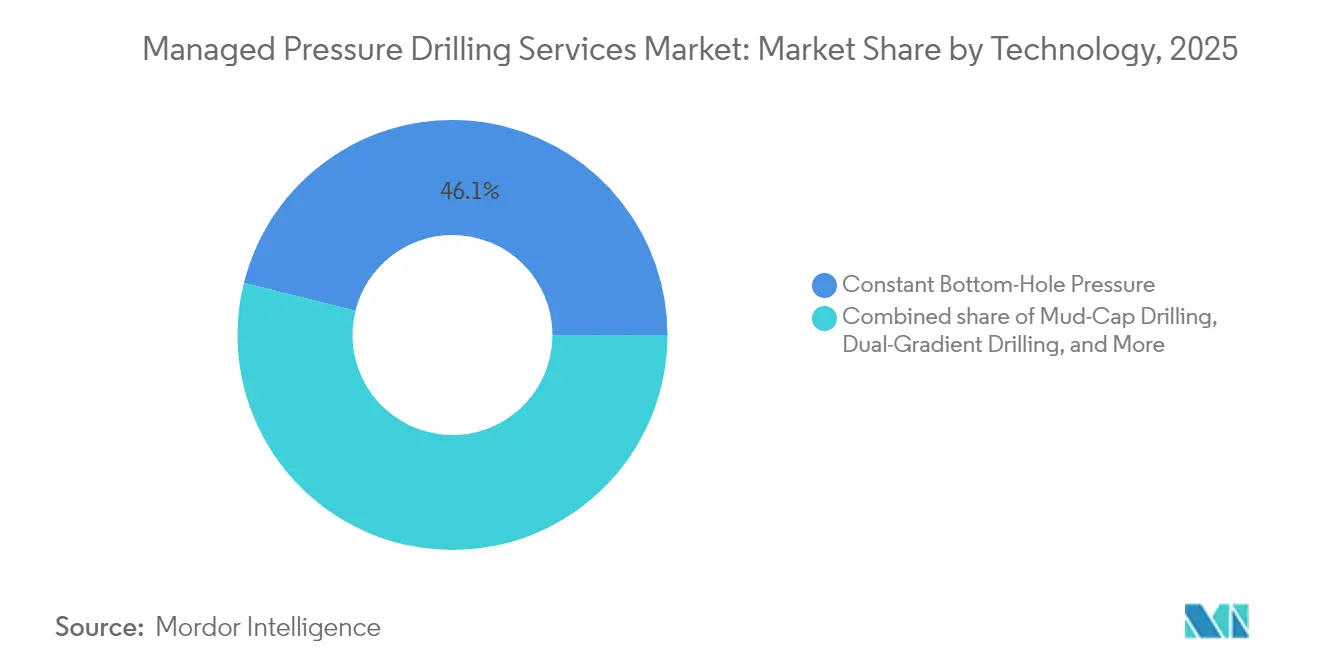

- Par technologie, les techniques de pression constante au fond du puits ont représenté 46,10 % de la part de marché des services de forage à pression contrôlée en 2025, tandis que le forage à double gradient devrait progresser à un TCAC de 5,95 % jusqu'en 2031.

- Par type de service, la location d'équipements a représenté 47,70 % des revenus en 2025 ; les services d'opérations et d'exécution devraient enregistrer un TCAC de 5,55 % jusqu'en 2031, les opérateurs recherchant des offres clés en main.

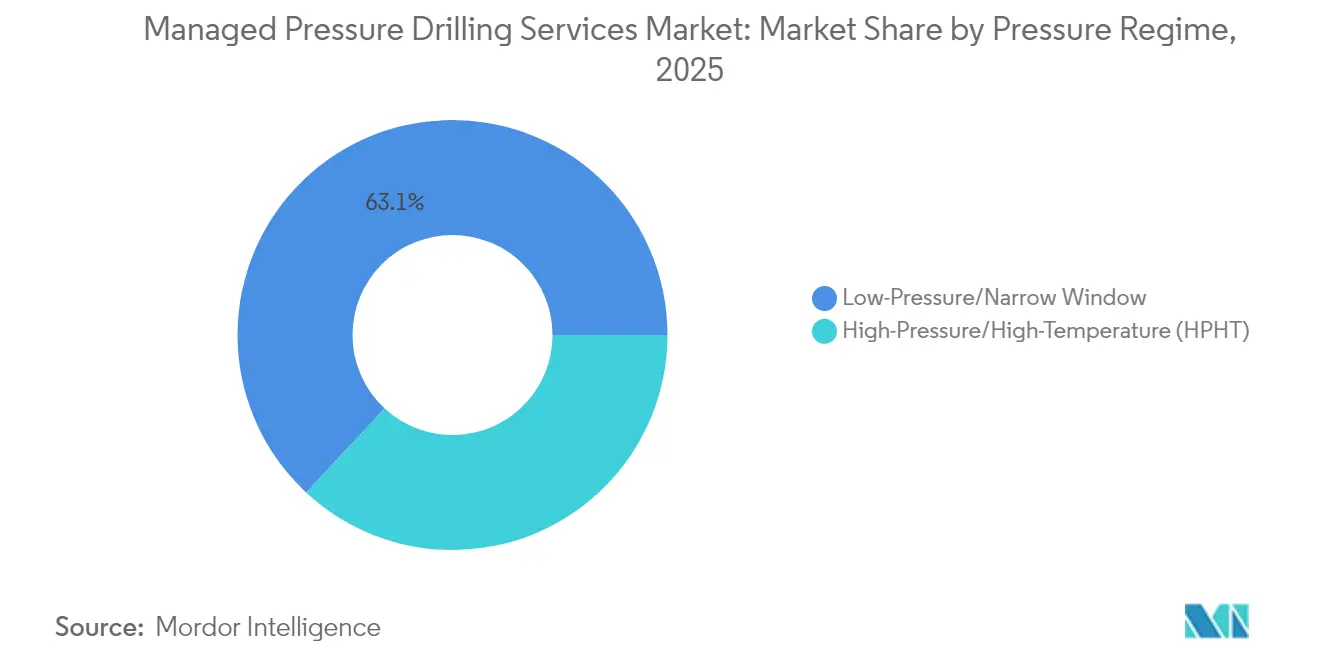

- Par régime de pression, les applications basse pression/fenêtre étroite ont capté 63,10 % de part en 2025 ; les environnements HPHT progressent le plus rapidement à un TCAC de 6,12 %, notamment au Moyen-Orient et en Afrique du Nord.

- Par type de puits, les puits de production en développement ont représenté 53,20 % de la taille du marché des services de forage à pression contrôlée en 2025, tandis que les puits de type wildcat/exploration devraient se développer à un TCAC de 6,02 %.

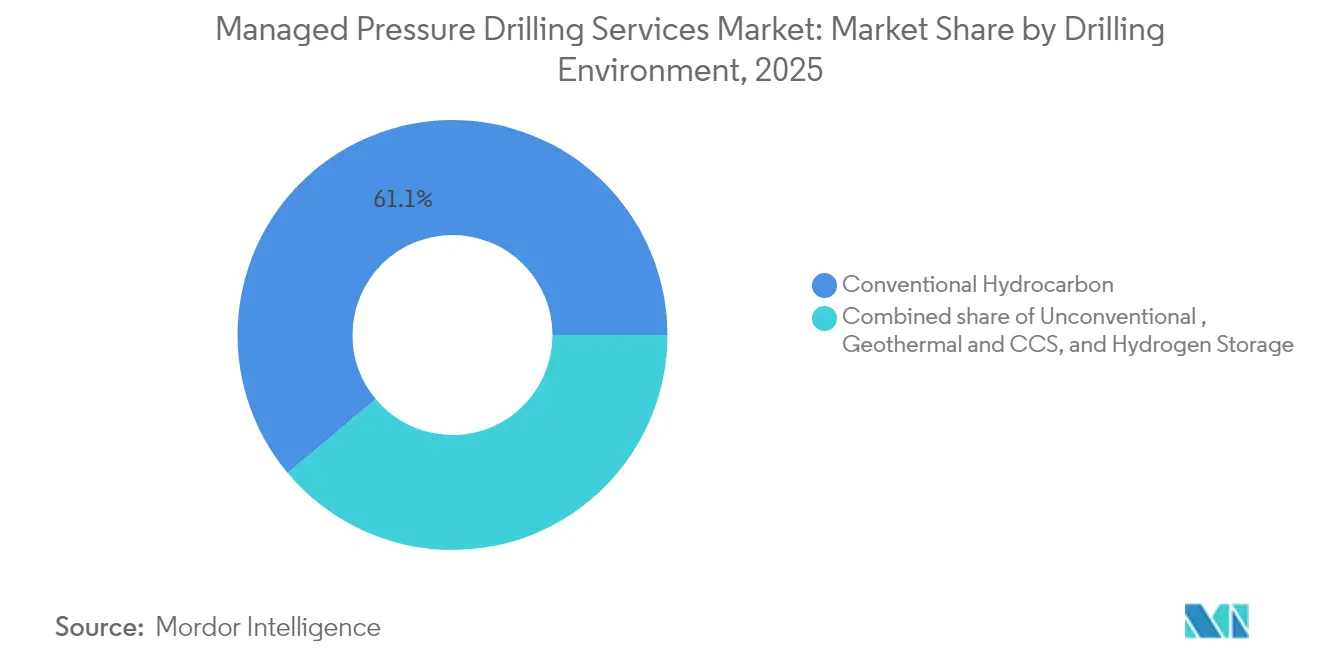

- Par environnement de forage, les projets d'hydrocarbures conventionnels ont conservé 61,10 % de part en 2025, mais les formations non conventionnelles progressent à un TCAC de 6,35 %, portées par les refracs de schiste en Amérique du Nord et les puits géothermiques en Europe.

- Par application, les projets terrestres représentaient 64,50 % des revenus de 2025, et les développements en mer devraient progresser à un TCAC de 5,72 % grâce à la reprise des sanctions en eaux profondes.

- Par géographie, l'Amérique du Nord était en tête avec 38,10 % de part de revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 6,82 % jusqu'en 2031, portée par une intensification du forage non conventionnel en Chine et en Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de forage à pression contrôlée

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond accéléré des dépenses d'investissement en eaux profondes | +1.2% | Golfe du Mexique, Brésil, Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Montée en puissance du développement de puits HPHT en Afrique du Nord et au Moyen-Orient | +0.8% | Moyen-Orient et Afrique du Nord ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vague de refracs de schiste post-2025 en Amérique du Nord | +0.6% | Bassins du Permien et de l'Eagle Ford | Court terme (≤ 2 ans) |

| Automatisation de la pression de fond de puits par intelligence artificielle | +0.5% | Utilisation précoce en Amérique du Nord et en mer du Nord | Moyen terme (2 à 4 ans) |

| Normes de conception de puits pour le captage du carbone et l'hydrogène | +0.3% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption obligatoire du forage à pression contrôlée pour la géothermie dans l'UE | +0.2% | Union européenne ; potentielle normalisation mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond accéléré des dépenses d'investissement en eaux profondes

Les budgets d'eaux profondes sanctionnés ont dépassé 200 milliards USD annuellement depuis 2022, inversant la sécheresse d'investissement de 2015-2020 et alimentant une nouvelle demande pour les déploiements sur le marché des services de forage à pression contrôlée[1]Journal of Petroleum Technology, "Le rebond des dépenses d'investissement en eaux profondes stimule la demande de forage à pression contrôlée," jpt.spe.org. Le projet Anchor de Chevron, d'une valeur de 5,7 milliards USD, illustre ce changement, faisant appel à des systèmes de 20 000 psi qui reposent sur un forage à pression contrôlée sophistiqué pour forer en toute sécurité dans des fenêtres ultra-étroites. Le taux d'utilisation des navires de forage approchant 97 % en 2025 favorise les appareils équipés de commandes de pression avancées, permettant aux contractants d'exiger des tarifs journaliers premium. Chaque campagne en eaux profondes sanctionnée implique généralement plusieurs puits activés par le forage à pression contrôlée à travers les phases d'exploration, d'évaluation et de production, amplifiant la demande de services. La différenciation technologique reste un levier concurrentiel essentiel pour les prestataires de services qui se positionnent pour des carnets de commandes pluriannuels.

Montée en puissance du développement de puits HPHT au Moyen-Orient et en Afrique du Nord

Les compagnies pétrolières nationales du Moyen-Orient et d'Afrique du Nord ciblent des réservoirs dépassant 15 000 psi et 350 °F, où les solutions du marché des services de forage à pression contrôlée deviennent indispensables pour une construction de puits en toute sécurité. Le forage rotatif et en glissement automatisé réalisé à Oman par Halliburton et Nabors souligne à quel point le forage à pression contrôlée amélioré par l'IA devient rapidement une pratique opérationnelle standard [2]Halliburton, "Forage rotatif et en glissement automatisé à Oman," halliburton.com. Les cadres réglementaires en Arabie Saoudite, aux Émirats arabes unis et au Qatar exigent désormais le forage à pression contrôlée pour les puits dépassant des seuils de pression définis, accélérant l'adoption. À mesure que les projets HPHT se multiplient, les prestataires de services disposant de boîtes à outils HPHT éprouvées et d'une disponibilité de personnels bénéficient d'un avantage clair.

Vague de refracs de schiste post-2025 en Amérique du Nord

Les producteurs nord-américains réorientent leurs capitaux vers la refracturation des puits de schiste existants pour amplifier la récupération, débloquant jusqu'à 2 milliards USD de valeur à partir de 400 candidats du Bakken à eux seuls. Devon Energy a enregistré une hausse de 8 % de la production au premier trimestre 2024 grâce aux refracs de l'Eagle Ford, validant la rentabilité économique. Les opérations de refrac impliquent souvent une gestion complexe de la pression multi-zones qui place l'équipement et l'expertise du forage à pression contrôlée au cœur des décisions d'investissement. Les offres intégrées équipement-plus-exécution trouvent un écho favorable auprès des opérateurs recherchant des résultats prévisibles en termes de coûts et de délais dans un contexte de pénurie de personnels.

Automatisation de la pression de fond de puits par intelligence artificielle

Les plateformes d'optimisation en temps réel telles que LOGIX de Halliburton permettent des gains de vitesse de pénétration de 30 % tout en réduisant les commandes manuelles d'environ 5 000 par puits, mettant en évidence l'avantage en termes d'efficacité opérationnelle. Le système Neuro de SLB a enregistré 25 changements de trajectoire autonomes en Équateur, prouvant la valeur de l'apprentissage automatique pour le géopilotage et la modulation de pression. Les analyses en nuage de Corva réduisent les coûts de puits de 100 000 à 150 000 USD grâce au contrôle prédictif de la pression. L'effet cumulé réduit le temps non productif, atténue les pénuries de personnels et améliore la sécurité, amplifiant l'attrait de cette technologie sur le marché des services de forage à pression contrôlée.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des tarifs journaliers des appareils de forage comprimant les budgets de forage à pression contrôlée | -0.7% | Mondial, particulièrement sur les marchés en mer | Court terme (≤ 2 ans) |

| Vivier mondial limité de personnels certifiés en forage à pression contrôlée | -0.5% | Mondial, critique en Asie-Pacifique et sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Conflits persistants sur la propriété des données dans les puits en coentreprise | -0.3% | Mondial, concentré dans les coentreprises internationales | Moyen terme (2 à 4 ans) |

| Limites plus strictes sur les rejets de fluides de forage en Arctique en mer | -0.2% | Régions arctiques, principalement l'Arctique norvégien et canadien | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des tarifs journaliers des appareils de forage comprimant les budgets de forage à pression contrôlée

Les semi-submersibles en environnement difficile commandaient entre 390 000 et 510 000 USD par jour en 2024, un niveau record sur neuf ans qui a réduit les dépenses discrétionnaires de forage. Les services de forage à pression contrôlée ajoutent généralement 15 à 25 % aux coûts totaux de puits, de sorte que des hausses soudaines de tarifs amènent les opérateurs à différer ou à revoir à la baisse leurs déploiements. Des modèles de propriété tels que la participation majoritaire de TotalEnergies dans un navire de forage haute spécification illustrent les efforts pour maîtriser l'escalade des coûts. Bien que les tarifs des appareils de forage devraient s'assouplir modestement d'ici 2026, le cycle d'expansion-contraction soutient une budgétisation prudente du forage à pression contrôlée.

Vivier mondial limité de personnels certifiés en forage à pression contrôlée

Les équipes de forage à pression contrôlée requièrent des compétences mixtes en forage conventionnel, interprétation des données en temps réel et contrôle automatisé de la pression, alors que la capacité mondiale de formation est à la traîne par rapport à la demande [3]OnePetro, "Lacunes mondiales en compétences des équipes de forage à pression contrôlée," onepetro.org. Les mandats de contenu local aggravent les pénuries sur des marchés tels que l'Inde, l'Indonésie et le Nigéria, où les objectifs de nationalisation dépassent le nombre de personnels formés. La rareté des équipes fait grimper les tarifs des services et allonge les calendriers des projets, obligeant les contractants à accélérer la formation par simulateur et les modèles de support à distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'innovation en forage à double gradient s'accélère

Les méthodes de pression constante au fond du puits ont contribué à hauteur de 46,10 % à la taille du marché des services de forage à pression contrôlée en 2025, reflétant leur large applicabilité sur les puits de plateau, HPHT et terrestres. Cependant, les systèmes à double gradient progressent à un TCAC de 5,95 % jusqu'en 2031, les opérateurs en eaux profondes exploitant leur capacité à découpler le poids de boue de la pression du tube montant, réduisant les contraintes de fond de puits et améliorant la tolérance aux venues.

La montée en puissance du double gradient coïncide avec les déploiements de pompes de fond de mer intégrées synchronisant avec les boucles de contrôle en surface pour des corrections de pression rapides. Des capteurs reliés à l'IA affinent les analyses de pression au fond du puits, réduisant les événements de ballonnement du puits. Le forage à bouchon de boue reste une niche pour les scénarios de perte totale, et les méthodes de contrôle du flux de retour servent les puits latéraux dans les formations de schiste, mais les deux bénéficient de la vague d'automatisation plus large qui imprègne le marché des services de forage à pression contrôlée.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de service : l'intégration des opérations stimule la croissance

La location d'équipements représentait 47,70 % des revenus en 2025, les opérateurs évitant les engagements en capital liés aux manifolds spécialisés, aux étrangleurs et aux dispositifs rotatifs de contrôle. La taille du marché des services de forage à pression contrôlée pour les offres d'opérations et d'exécution devrait progresser plus rapidement à un TCAC de 5,55 %, portée par la pénurie de personnels et les incitations au partage des risques.

Les contrats intégrés regroupent le matériel avec des personnels certifiés, des analyses en temps réel et des garanties de performance, permettant aux opérateurs de transférer le risque d'exécution tout en accédant aux derniers ensembles d'outils. Les services de conception et d'ingénierie maintiennent une demande stable, notamment pour les puits HPHT et de captage du carbone de frontière nécessitant une modélisation hydraulique sur mesure. La demande de formation et de support se gonfle à mesure que les contractants s'empressent de certifier les équipes nationales et d'activer les centres d'opérations à distance.

Par régime de pression : les applications HPHT s'accélèrent

Les projets à basse pression/fenêtre étroite dominaient avec 63,10 % des revenus en 2025, soulignant les racines du forage à pression contrôlée dans les champs matures où la stabilité de la formation est critique. Pourtant, les puits HPHT se développent à un TCAC de 6,12 % sur la base des jeux de carbonates du Moyen-Orient, des ultra-grandes profondeurs du Golfe du Mexique américain et des objectifs profonds d'Asie-Pacifique.

Le puits Anchor de Chevron illustre la frontière avec des obturateurs anti-éruption de 20 000 psi forçant une intégration simultanée du forage à pression contrôlée pour atténuer les risques de choc-tirage. Les nouvelles règles du Bureau américain de la sécurité et de l'application environnementale entrant en vigueur en octobre 2024 renforcent la conformité en matière de contrôle de pression, renforçant la demande de forage à pression contrôlée HPHT. Les fournisseurs répondent avec des têtes rotatives de 20 000 psi et des élastomères haute température, élargissant la portée du marché des services de forage à pression contrôlée.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de puits : la complexité de l'exploration stimule l'innovation

Les puits de production en développement représentaient 53,20 % de la taille du marché des services de forage à pression contrôlée en 2025 grâce à des programmes répétables sur les champs de plateau et terrestres. Cependant, les puits d'exploration devraient se développer à un TCAC de 6,02 % car les régimes de pression de pore inconnus amplifient les incitations à la réduction des risques.

Les puits wildcat en Sierra Leone, en Namibie et au Suriname budgétisent désormais le forage à pression contrôlée dès le démarrage pour atténuer le risque d'éruption et l'incertitude des données. Les niches de reprise et de ré-entrée se développent à mesure que les opérateurs refracturent des puits latéraux de schiste ou débutent des puits en mer vieillissants, nécessitant une gestion de la pression en temps réel autour des tubage et complétion existants.

Par environnement de forage : la montée en puissance du non conventionnel se poursuit

Les hydrocarbures conventionnels ont conservé une part de 61,10 % en 2025, mais les formations non conventionnelles sont sur une trajectoire de TCAC de 6,35 % à mesure que les refracs nord-américains et les compléments multi-étages de schiste recherchent des fenêtres de pression plus étroites. Les puits géothermiques européens sont un autre point positif. Des clauses de forage à pression contrôlée obligatoires apparaissent désormais dans les appels d'offres alsaciens en France, et les opérateurs italiens testent le forage à pression contrôlée géothermique pour prévenir les pertes de circulation et la sismicité induite. Les projets pilotes de stockage du carbone aux Pays-Bas et en Californie déploient le forage à pression contrôlée pour protéger l'intégrité de la roche de couverture lors de l'injection de CO₂, marquant de nouveaux horizons pour le marché des services de forage à pression contrôlée.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par application : la poussée technologique en mer

Les projets terrestres ont généré 64,50 % des revenus de 2025 grâce au prolifique schiste américain, aux appareils de forage terrestres HPHT du Moyen-Orient et aux champs d'huile lourde d'Amérique latine. La demande en mer devrait progresser à un TCAC de 5,72 %, ancrée par le pré-sel du Brésil, les ultra-grandes profondeurs du Golfe du Mexique et les jeux de frontière en Afrique de l'Ouest.

Les unités de forage flottantes font face à des complications liées à la houle, aux courants de boucle et à la pression du tube montant, rendant l'intégration du matériel de forage à pression contrôlée plus complexe mais essentielle. Les contractants modernisent les navires de forage plus anciens avec des dispositifs rotatifs sous-marins et des modules de contrôle de la pression du tube montant pour assurer une utilisation plus élevée, une tendance qui soutient l'élan en mer du marché des services de forage à pression contrôlée.

Analyse géographique

L'Amérique du Nord a conservé une avance de 38,10 % en termes de revenus en 2025, les refracs de schiste, les puits horizontaux HPHT du Permien et les puits ultra-profonds du Golfe du Mexique stimulant collectivement la demande de forage à pression contrôlée. L'adoption précoce de l'automatisation de pression par intelligence artificielle et une infrastructure de formation établie maintiennent les coûts des services compétitifs. Le champ Trion au Mexique, soutenu par le contrat de forage intégré de SLB, signale une pénétration régionale plus profonde du forage à pression contrôlée pour les compagnies pétrolières nationales.

L'Asie-Pacifique est le segment du marché des services de forage à pression contrôlée à la croissance la plus rapide, avec un TCAC prévu de 6,82 % jusqu'en 2031. La poussée de la Chine vers les puits profonds de 8 km à Shunbei et les schistes surpressurisés du Sichuan nécessite des enveloppes de pression précises pour éviter les influx de H₂S. Le nombre d'appareils de forage en Inde devrait passer de 111 en 2024 à 142 d'ici 2028, créant une demande incrémentale de forage à pression contrôlée pour les puits HPHT en mer dans le bassin KG et les campagnes d'évaluation terrestres au Rajasthan. L'Asie du Sud-Est relance des prospects de gaz en eaux profondes en Malaisie et en Indonésie, tandis que l'Australie prépare des puits pilotes de stockage du carbone alignés sur les objectifs de neutralité carbone.

L'Europe affiche une croissance régulière alimentée par les puits HPHT de mer du Nord, les pilotes de stockage du carbone en Baltique et les points chauds géothermiques en Allemagne et en France. Les règles strictes de l'UE en matière d'intégrité des puits inscrivent le forage à pression contrôlée dans les conditions de licence pour les puits géothermiques et de stockage du carbone, renforçant la demande technologique. La norme d'adoption du forage à pression contrôlée en champ complet de la Norvège diffuse davantage les meilleures pratiques sur le continent.

Le Moyen-Orient et l'Afrique bénéficient des développements de carbonates HPHT en Arabie Saoudite et au Qatar, ainsi que des campagnes émergentes en eaux profondes en Namibie et en Angola. Les mandats des compagnies pétrolières nationales et les objectifs HPHT soutiennent une demande robuste, bien que la localisation des équipes reste un goulot d'étranglement. Le pré-sel du Brésil et la formation non conventionnelle Vaca Muerta en Argentine ancrent la croissance de l'Amérique du Sud.

Paysage concurrentiel

Le marché des services de forage à pression contrôlée est modérément fragmenté. Halliburton, SLB et Weatherford détiennent des parts substantielles, soutenues par une infrastructure mondiale et des plateformes d'automatisation propriétaires. LOGIX de Halliburton a remporté plusieurs contrats en mer du Nord après avoir démontré des gains de pénétration de 30 % et une réduction des incidents de fond de puits. Le contrat de 18 puits Trion de SLB au Mexique valide sa pile Neuro basée sur l'IA et sa stratégie d'offre de services intégrés.

Les partenariats restent essentiels. Halliburton s'est associé à Sekal pour livrer le premier système de forage automatisé au fond mondial pour Equinor, intégrant l'hydraulique en temps réel et l'optimisation des paramètres de forage. Nabors intègre le forage à pression contrôlée dans sa flotte d'appareils de forage, proposant des chartes « prêtes pour le forage à pression contrôlée » qui raccourcissent les calendriers de mobilisation et réduisent les risques d'interface. Enhanced Drilling capture des projets de niche en Arctique et géothermiques avec des variantes de pompes de fond de mer adaptées à la rhéologie en eau froide.

La consolidation est en cours. Le rachat à 2 milliards USD de KCA Deutag par Helmerich & Payne élargit la portée terrestre et la capacité de forage à pression contrôlée, tandis que l'acquisition prévue de ChampionX par SLB vise à fusionner les connaissances en chimie de forage et de complétion avec la gestion de pression en temps réel. Ces mouvements annoncent un pivot vers des suites de construction de puits intégrées verticalement qui regroupent appareils de forage, flux de travail numériques et forage à pression contrôlée dans une offre commerciale unique, remodelant les leviers de tarification et de différenciation sur l'ensemble du marché des services de forage à pression contrôlée.

Leaders du secteur des services de forage à pression contrôlée

Schlumberger Limited

Nabors Industries Ltd

Weatherford International PLC

Halliburton Company

NOV Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : SLB a remporté le contrat ultra-grandes profondeurs Trion de Woodside Energy au large du Mexique, couvrant 18 puits avec forage activé par intelligence artificielle et services intégrés.

- Février 2025 : Halliburton et Sekal ont livré le premier système de forage automatisé au fond mondial pour Equinor en mer du Nord, fusionnant l'automatisation LOGIX avec Drilltronics.

- Janvier 2025 : SLB a reçu des attributions multi-régions en eaux profondes de Shell pour déployer l'optimisation numérique du forage en mer du Nord britannique et dans le Golfe du Mexique.

- Décembre 2024 : SLB a décroché un contrat de services intégrés en eaux profondes de 800 millions USD auprès de Petrobras pour plus de 100 puits sur neuf appareils de forage au Brésil.

Périmètre du rapport mondial sur le marché des services de forage à pression contrôlée

Le rapport sur le marché des services de forage à pression contrôlée comprend :

| Pression constante au fond du puits |

| Forage à bouchon de boue |

| Forage à double gradient |

| Forage à contrôle du flux de retour |

| Autres techniques émergentes |

| Conception et ingénierie |

| Location d'équipements |

| Opérations et exécution |

| Formation et support |

| Basse pression/fenêtre étroite |

| Haute pression/haute température (HPHT) |

| Wildcat/Exploration |

| Production en développement |

| Reprise et ré-entrée |

| Hydrocarbures conventionnels |

| Non conventionnel (schiste, tight, méthane de houille) |

| Géothermique |

| Stockage du carbone et d'hydrogène |

| Terrestre |

| En mer |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Pression constante au fond du puits | |

| Forage à bouchon de boue | ||

| Forage à double gradient | ||

| Forage à contrôle du flux de retour | ||

| Autres techniques émergentes | ||

| Par type de service | Conception et ingénierie | |

| Location d'équipements | ||

| Opérations et exécution | ||

| Formation et support | ||

| Par régime de pression | Basse pression/fenêtre étroite | |

| Haute pression/haute température (HPHT) | ||

| Par type de puits | Wildcat/Exploration | |

| Production en développement | ||

| Reprise et ré-entrée | ||

| Par environnement de forage | Hydrocarbures conventionnels | |

| Non conventionnel (schiste, tight, méthane de houille) | ||

| Géothermique | ||

| Stockage du carbone et d'hydrogène | ||

| Par application | Terrestre | |

| En mer | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des services de forage à pression contrôlée ?

Le marché a été évalué à 4,77 milliards USD en 2026, avec une prévision d'atteindre 5,87 milliards USD d'ici 2031 à un TCAC de 4,22 %.

Quel segment technologique connaît la croissance la plus rapide ?

Le forage à double gradient devrait afficher un TCAC de 5,95 % jusqu'en 2031 en raison de ses performances supérieures dans les puits en eaux profondes.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

Le forage ultra-profond et non conventionnel agressif en Chine, ainsi que l'expansion du parc d'appareils de forage en Inde, génèrent un TCAC régional prévu de 6,82 %.

Comment les systèmes d'intelligence artificielle transforment-ils les opérations de forage à pression contrôlée ?

Les plateformes d'IA telles que LOGIX et Neuro automatisent le contrôle de pression en temps réel, augmentant les vitesses de pénétration jusqu'à 30 % tout en réduisant la charge de travail des équipes.

Qu'est-ce qui freine l'adoption plus large du forage à pression contrôlée ?

La forte volatilité des tarifs journaliers des appareils de forage et le vivier limité de personnels certifiés en forage à pression contrôlée sont les principaux obstacles, réduisant le TCAC prévu de 1,2 point de pourcentage combinés.

Quelles applications émergentes stimuleront la demande future ?

Les puits de stockage par captage du carbone, les mandats de forage géothermique dans l'UE et les pilotes de stockage d'hydrogène devraient élargir le marché adressable du forage à pression contrôlée au cours de la prochaine décennie.

Dernière mise à jour de la page le: