Taille et part du marché des équipements et services de complétion de puits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

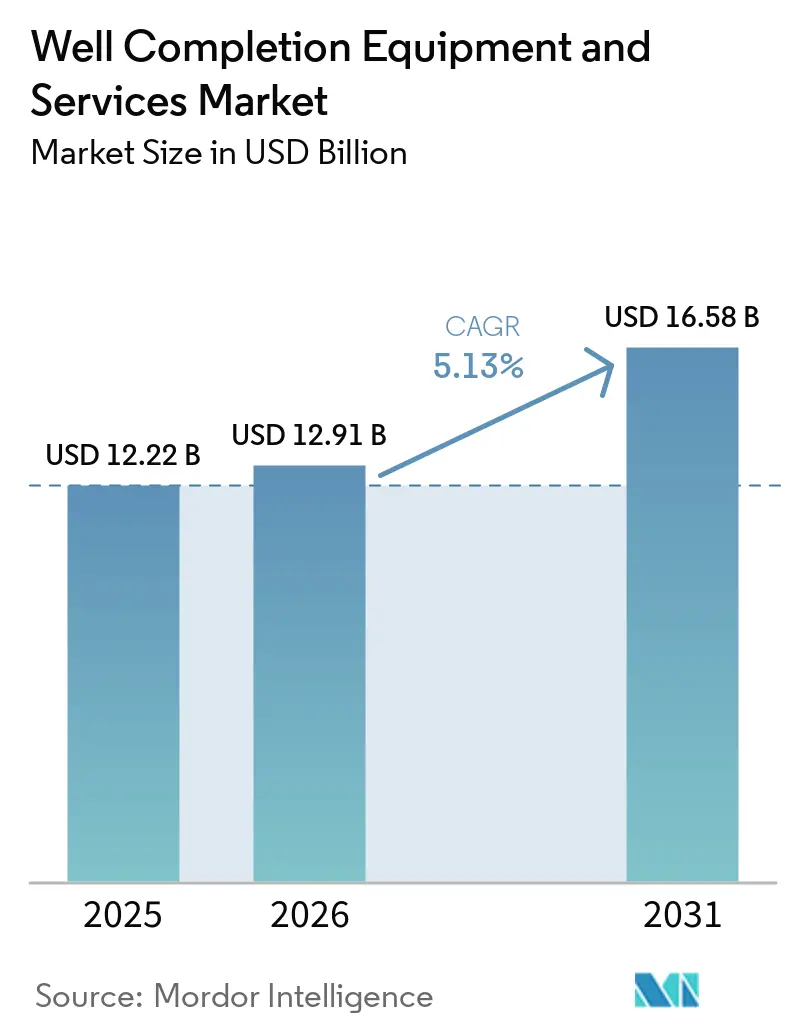

| Taille du Marché (2026) | 12.91 Milliards de dollars |

| Taille du Marché (2031) | 16.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

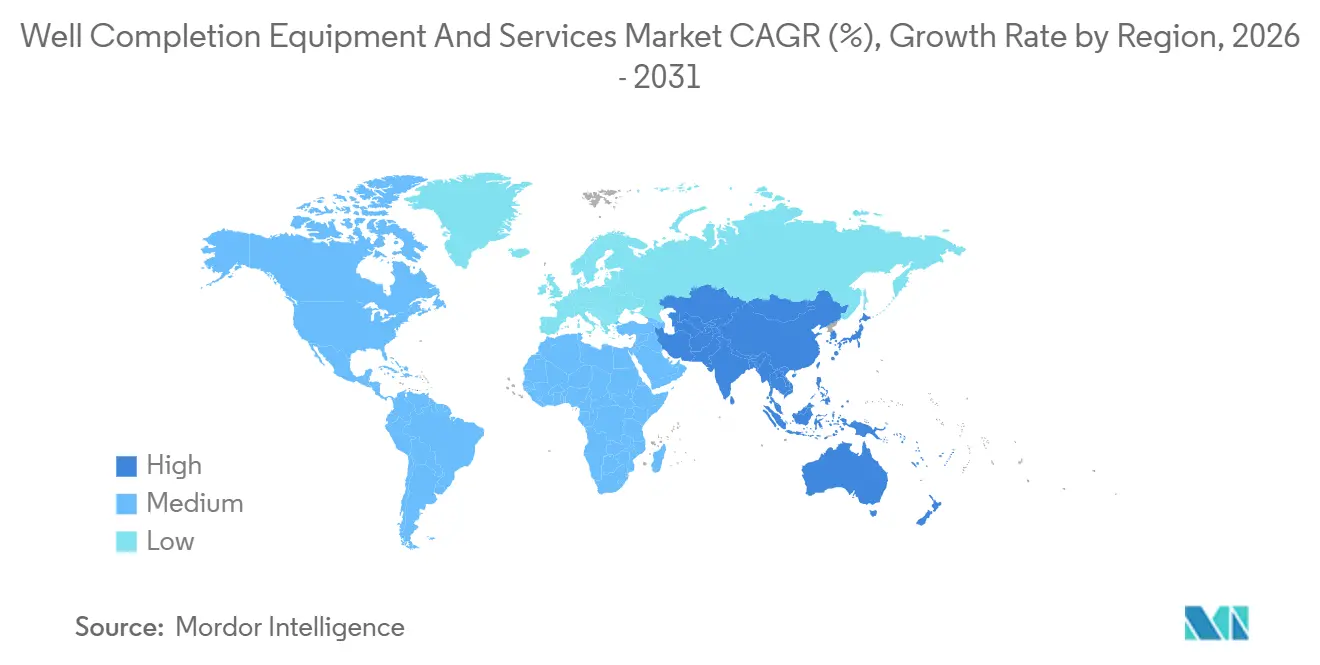

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements et services de complétion de puits par Mordor Intelligence

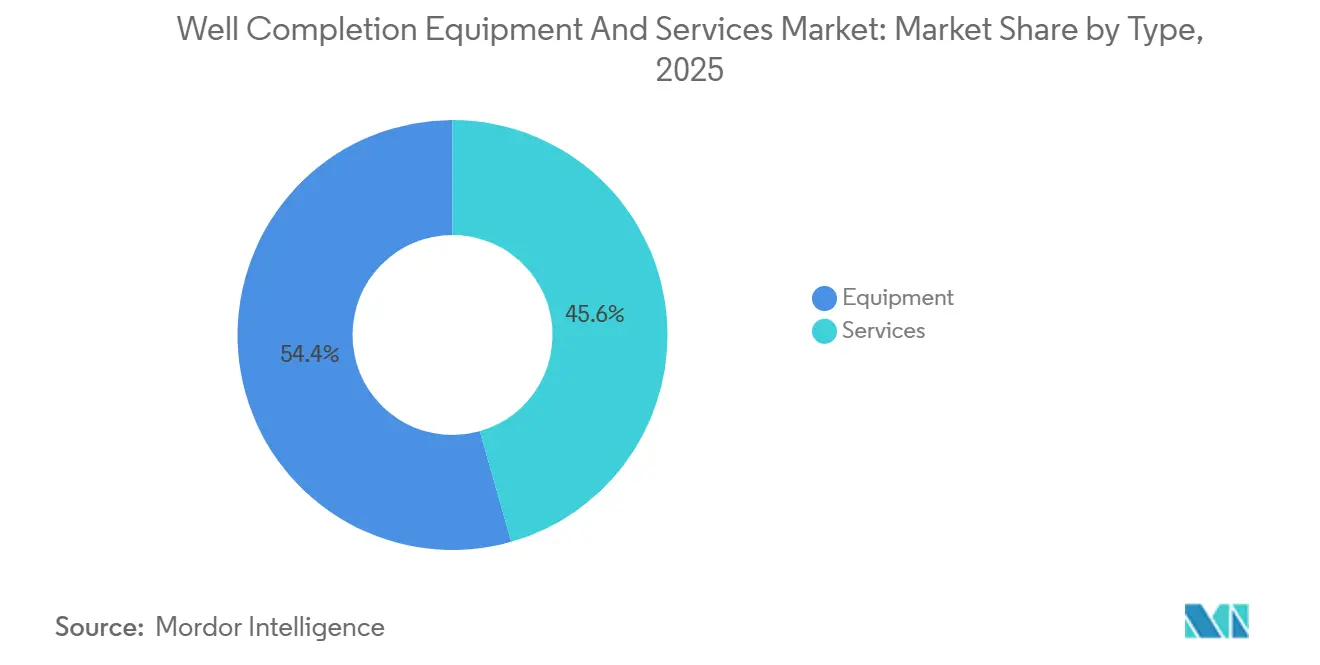

La taille du marché des équipements et services de complétion de puits devrait s'étendre de 12,22 milliards USD en 2025 et 12,91 milliards USD en 2026 à 16,58 milliards USD d'ici 2031, enregistrant un TCAC de 5,13 % entre 2026 et 2031. Les opérateurs forent moins de puits en Amérique du Nord tout en extrayant davantage d'hydrocarbures par complétion grâce à des déviations latérales plus longues et un espacement de phases plus serré, tandis que les gisements en eaux profondes offshore et les gisements non conventionnels en Asie-Pacifique et au Moyen-Orient continuent d'attirer des capitaux autrefois réservés au schiste terrestre. Les équipements ont représenté 54,4 % des revenus en 2025, portés par la demande de garnitures d'étanchéité, d'outils de fracturation multi-étapes et de suspenseurs de colonne perdue conçus pour des services à 15 000 psi et 350 °F, tandis que les services sont appelés à croître plus rapidement à 6,8 % par an, les opérateurs externalisant la fracturation hydraulique, les services de câblage et les travaux d'isolation zonale pour réduire les coûts fixes. Les puits conventionnels représentaient encore 61,0 % du marché des équipements et services de complétion de puits en 2025 en raison des méga-projets du Moyen-Orient, mais les complétion de puits non conventionnels progressent à un rythme plus soutenu de 6,9 % à mesure que le Vaca Muerta en Argentine et les schistes du Sichuan en Chine développent le forage horizontal. La dynamique régionale favorise l'Asie-Pacifique, où des démarrages offshore tels que le Wenchang 16-2 de CNOOC et le groupe Krishna-Godavari d'ONGC ont commencé à produire en 2025, portant la croissance prévisionnelle de la région à 7,2 %.

Principaux enseignements du rapport

- Par composant, les équipements ont représenté 54,4 % de la part du marché des équipements et services de complétion de puits en 2025, tandis que les services devraient croître à un TCAC de 6,8 % jusqu'en 2031.

- Par type de puits, les puits conventionnels détenaient 61,0 % de la taille du marché des équipements et services de complétion de puits en 2025, et les puits non conventionnels progressent à un TCAC de 6,9 % jusqu'en 2031.

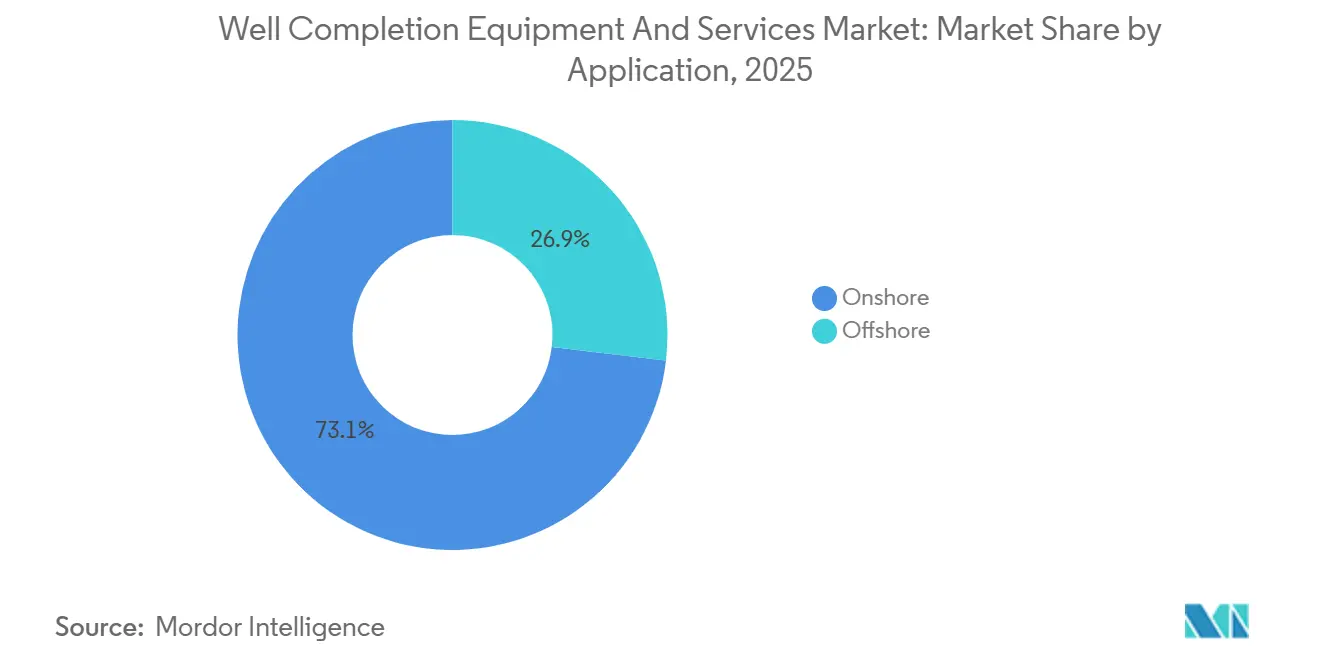

- Par application, les complétion terrestres représentaient 73,1 % de la taille du marché des équipements et services de complétion de puits en 2025, tandis que les complétion offshore devraient se développer à un TCAC de 7,0 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 40,3 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 7,2 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements et services de complétion de puits

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des activités de forage mondiales | +0.9% | Moyen-Orient, Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Intérêt croissant pour les réserves non conventionnelles | +1.2% | Amérique du Nord, Argentine, Arabie Saoudite, Chine | Long terme (≥ 4 ans) |

| Demande croissante de techniques avancées de complétion de puits | +0.8% | Mondial, avec concentration en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Rebond des dépenses d'investissement en eaux profondes offshore | +0.7% | Guyana, Brésil, Golfe du Mexique, Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Les flottes de fracturation électrifiées réduisent les coûts d'exploitation/CO₂ | +0.6% | Amérique du Nord principalement, adoption précoce au Moyen-Orient | Court terme (≤ 2 ans) |

| Reconversion des complétion pour le CCUS et les puits géothermiques | +0.3% | Amérique du Nord, Europe, certains pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des activités de forage mondiales

Le nombre international d'appareils de forage a atteint 1 112 unités début 2025, ajoutant 15 appareils en glissement annuel même si l'activité nord-américaine se contractait, soulignant un pivot vers les opérateurs étatiques au Moyen-Orient et en Asie qui privilégient la sécurité énergétique aux rendements à court cycle. Le démarrage de Jafurah par Saudi Aramco et l'expansion de la flotte d'ADNOC Drilling pour 1 milliard USD illustrent cette tendance. Des puits plus profonds et plus chauds stimulent la demande de garnitures d'étanchéité certifiées HPHT, de suspenseurs de colonne perdue résistants à la corrosion et d'outils de fracturation multi-étapes, portant les délais de livraison à 26 semaines fin 2025. Les revenus de complétion augmentent donc plus vite que le nombre d'appareils de forage, car chaque puits consomme davantage de matériel à valeur ajoutée. Le groupe Krishna-Godavari d'ONGC illustre l'intensité capitalistique, avec environ 69 millions USD dépensés par puits, dont la majeure partie finance le matériel de complétion et les raccordements sous-marins.

Intérêt croissant pour les réserves non conventionnelles

Les gisements non conventionnels se développent à 6,9 % par an à mesure que l'Argentine, l'Arabie Saoudite et la Chine reproduisent l'économie du schiste nord-américain. Vaca Muerta a exécuté 23 784 phases de fracturation en 2025, en hausse de 34 % en glissement annuel, et nécessitera 1 000 puits supplémentaires d'ici 2032 pour honorer ses engagements domestiques et de GNL. Le projet Jafurah de Saudi Aramco vise 2 milliards de pieds cubes standard par jour de gaz d'ici 2030 grâce à des flottes de fracturation électrique à faible empreinte carbone, tandis que les bassins du Sichuan et d'Ordos en Chine utilisent la surveillance par fibre optique pour réduire le temps de complétion de 18 %. Les chaînes d'approvisionnement localisées et le financement public lissent les courbes d'apprentissage, permettant au marché des équipements et services de complétion de puits de se diversifier au-delà de l'Amérique du Nord.

Les flottes de fracturation électrifiées réduisent les coûts d'exploitation/CO₂

Les flottes électriques permettent des économies de carburant de 30 % à 40 % et éliminent pratiquement les particules de diesel, des avantages amplifiés par la règle méthane de l'Agence de protection de l'environnement américaine qui ajoute une taxe sur les déchets de 900 à 1 500 USD par tonne à partir de 2026. Le système DuraStim de Liberty a réalisé des réductions d'émissions de 99 % et des économies de carburant de 30 % lors de campagnes dans le Permien en 2025, tandis que la flotte Zeus de NexTier a affiché des économies de 40 % et obtenu des contrats pluriannuels [1]Équipe éditoriale, « Le DuraStim de Liberty atteint un jalon en matière d'émissions », Liberty Oilfield Services, libertyoilfieldservices.com. Les sociétés de services capables de financer 25 à 30 millions USD par flotte bénéficient d'une latitude tarifaire, comme en témoignent les primes de 15 % de Liberty au troisième trimestre 2025 malgré une baisse générale des flottes actives dans le secteur. Des pilotes précoces en Arabie Saoudite et dans les projets d'ADNOC montrent la trajectoire de diffusion mondiale de la technologie.

Reconversion des complétion pour le CCUS et les puits géothermiques

Les pilotes de captage et stockage du carbone et de géothermie représentent actuellement moins de 2 % du marché des équipements et services de complétion de puits, mais ils commandent des primes de 20 % à 30 % car les élastomères résistants au CO₂ et les systèmes de ciment à 400 °F nécessitent une métallurgie sur mesure. L'installation Stratos d'Occidental injecte 500 000 t/an de CO₂ à l'aide de garnitures d'étanchéité modifiées conçues pour 50 ans de service [2]Rédacteur, « L'installation Stratos DAC en ligne », Occidental Petroleum, oxy.com. Le projet Bayou Bend CCS d'ExxonMobil et la centrale géothermique Project Red de Fervo Energy suivent des plans similaires, élargissant la base de clients pour le matériel de complétion haute spécification. Les fournisseurs investissant dans la R&D en matériaux avancés sont bien positionnés pour capter la croissance portée par les politiques à mesure que la tarification du carbone s'étend.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du pétrole brut | -1.1% | Mondial, aigu dans le schiste nord-américain | Court terme (≤ 2 ans) |

| Rigueur environnementale et réglementaire | -0.5% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries d'élastomères et d'alliages de qualité HPHT | -0.4% | Mondial, concentré dans les gisements HPHT offshore et du Moyen-Orient | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité des plateformes de données | -0.2% | Mondial, plus aigu en Amérique du Nord et en Europe, marchés numériquement matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole brut

Le Brent a atteint en moyenne 69 USD/baril en 2025 avant de bondir à 94 USD en mars 2026, une variation de 36 % qui a comprimé les budgets de complétion alors que les sociétés d'exploration-production cotées maintenaient leurs dépenses stables malgré des prix plus élevés. Les taux journaliers de la fracturation hydraulique ont reculé de 8 % au premier trimestre 2026 même si les coûts du diesel augmentaient, comprimant les marges des prestataires de pompage sous pression. Les projets offshore sont moins sensibles aux prix car les engagements pluriannuels protègent les calendriers de complétion, mais les budgets d'exploration et le futur pipeline de puits restent liés au sentiment des prix.

Pénuries d'élastomères et d'alliages de qualité HPHT

Les délais de livraison des garnitures d'étanchéité à 15 000 psi et des suspenseurs de colonne perdue ont doublé pour atteindre 26 semaines fin 2025 en raison de pénuries d'alliages nickel-chrome-molybdène et de fluoroélastomères. Weatherford et TechnipFMC ont tous deux signalé des retards de livraison ayant différé des revenus, et les opérateurs commandent désormais les équipements jusqu'à un an à l'avance pour éviter les temps d'arrêt des appareils de forage [3]Transcription d'appel de résultats, « Résultats du troisième trimestre 2025 de TechnipFMC », TechnipFMC, technipfmc.com. Les goulots d'étranglement de la chaîne d'approvisionnement risquent de plafonner la hausse dans les projets HPHT offshore et du Moyen-Orient à forte croissance, à moins que de nouvelles capacités de fonderie ne soient mises en service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services dépassent les équipements grâce à la tendance à l'externalisation

Les revenus des services devraient croître à un TCAC de 6,8 % jusqu'en 2031, les opérateurs externalisant la fracturation hydraulique, les services de câblage et l'isolation zonale. Le chiffre d'affaires de 727 millions USD de Liberty au troisième trimestre 2025 illustre la demande de flottes de fracturation électrique permettant d'économiser 30 % de carburant. Le câblage évolue vers un service de perforation intelligente, la plateforme ReSOLVE iX de Schlumberger réduisant le temps non productif de 12 %. La demande de gravillonnage augmente dans les puits en eaux profondes où le contrôle du sable protège des investissements de plusieurs milliards de dollars.

Les équipements ont maintenu une part de 54,4 % de la taille du marché des équipements et services de complétion de puits en 2025, portés par les garnitures d'étanchéité, les outils de fracturation multi-étapes et les suspenseurs de colonne perdue, mais la croissance ralentit à mesure que les programmes de remise en état prolongent de plus en plus la durée de vie des outils et réduisent la fréquence de remplacement. NOV a enregistré 420 millions USD de commandes d'équipements de complétion pour le quatrième trimestre 2025, principalement des systèmes sous-marins destinés au Guyana et au Brésil. Les fournisseurs capables de se repositionner vers les niches HPHT et sous-marines ou de regrouper les services d'installation sont bien placés pour défendre leurs marges.

Par type de puits : le non conventionnel progresse grâce au développement horizontal

Les puits conventionnels détenaient encore 61,0 % de la part du marché des équipements et services de complétion de puits en 2025, soutenus par les producteurs du Moyen-Orient et les champs offshore matures. Ces puits s'appuient sur des perforations à zone unique, des garnitures d'étanchéité transportées par tubage et des gravillonnages. Le projet SARB de gaz profond d'ADNOC appliquera des complétion intelligentes à quatre puits de 4 500 m à 15 000 psi.

Les complétion non conventionnelles progressent à 6,9 % par an, portées par 40 à 100 phases de fracturation par puits, des déviations latérales plus longues et des charges de soutènement plus élevées. Le projet Jafurah de Saudi Aramco atteint en moyenne 60 à 80 phases par puits, tandis que les programmes du Sichuan de CNPC ont réduit le temps de complétion de 18 % en associant le forage rotatif orientable à la surveillance par fibre optique. Les sociétés de services qui maîtrisent la logistique locale et la gestion de l'eau prennent une longueur d'avance.

Par application : la prime offshore stimule une croissance de 7,0 %

Le terrestre a capté 73,1 % de la taille du marché des équipements et services de complétion de puits en 2025, reflétant la domination du schiste nord-américain. Le levier de croissance est l'intensité de complétion plutôt que le nombre d'appareils de forage ; les déviations latérales moyennes dans le Permien ont dépassé 10 000 pieds en 2025, et l'espacement des grappes s'est resserré à 15-20 pieds, augmentant le nombre de phases par puits et maintenant les flottes de pompage sous pression actives.

Les complétion offshore devraient croître de 7,0 % à mesure que le Guyana, le Brésil et l'Afrique de l'Ouest font progresser les découvertes en eaux profondes vers la première production. Le programme multi-bassins de 7 milliards USD de Chevron et le carnet de commandes sous-marin de 11,9 milliards USD de TechnipFMC illustrent des engagements en capital qui ancrent une demande à long cycle. Les outils offshore commandent des primes de 40 % à 60 % par rapport aux équivalents terrestres en raison de la complexité d'installation sous-marine et de la métallurgie HPHT.

Analyse géographique

L'Amérique du Nord a maintenu une part de 40,3 % en 2025, mais la divergence au niveau des bassins s'accentue. Le Permien maintient son élan grâce à des déviations latérales plus longues et à l'adoption de la fracturation électrique qui réduit les émissions avant les taxes méthane de l'Agence de protection de l'environnement américaine, tandis que le Bakken et l'Eagle Ford se contractent à mesure que les opérateurs privilégient le flux de trésorerie disponible. Les programmes Montney et Duvernay du Canada s'appuient sur un pompage à haut débit et canalisent les dépenses de complétion vers les chaînes de valeur d'exportation de GNL.

L'Asie-Pacifique est la région à la croissance la plus rapide à 7,2 %. Les expansions Wenchang 16-2, Weizhou 11-4 et Panyu de CNOOC ont ajouté plus de 100 000 boe/j en 2025 grâce à des complétion sous-marines équipées de crépines de contrôle du sable et de garnitures d'étanchéité HPHT, tandis que le groupe Krishna-Godavari d'ONGC a produit 25 000 b/j à partir de huit puits et d'un investissement de 477,28 millions USD [4]Communiqué de presse, « Première production de Wenchang 16-2 », CNOOC, cnooc.com. Les cibles de gaz non conventionnel en Indonésie et en Malaisie stimulent des accords de collaboration, tels que le pacte de 2025 de Pertamina avec Halliburton pour automatiser les complétion.

Le Moyen-Orient et l'Afrique s'articulent autour des développements de gaz profond Jafurah d'Aramco et SARB d'ADNOC, ainsi que des travaux sous-marins intégrés de TechnipFMC en Afrique de l'Ouest. ADNOC Drilling prévoit d'étendre sa flotte à 151 appareils d'ici 2028 après avoir investi plus d'un milliard USD en 2025, signalant une demande de complétion à plus long terme au-delà de la récupération pétrolière. Le Vaca Muerta en Amérique du Sud reste un point lumineux, avec une hausse annuelle de 34 % des phases de fracturation et des ventes de gaz transfrontalières approuvées vers Petrobras, assurant une activité soutenue tout au long de la décennie.

Paysage concurrentiel

Le marché des équipements et services de complétion de puits présente une concentration modérée. Schlumberger, Halliburton et Baker Hughes détiennent ensemble une part majeure du marché et continuent de s'appuyer sur des plateformes numériques et des flottes électriques. Le câblage ReSOLVE iX de Schlumberger a réduit le temps non productif de 12 % et commande des primes de prix dans le Permien, tandis que la plateforme Kantori de Baker Hughes, lancée en janvier 2026, agrège les données des opérateurs pour prédire les défaillances et ancre des contrats basés sur les résultats. La construction automatisée de puits de Halliburton a réduit les temps de complétion de 15 % au Guyana, accélérant le calendrier du FPSO de Chevron.

Les prestataires de pompage sous pression spécialisés tels que Liberty et NexTier gagnent des parts grâce à l'économie de la fracturation électrique. Liberty a étendu sa flotte DuraStim à 12 unités et capté des primes de prix de 15 %, et les unités Zeus de NexTier ont réalisé des économies de carburant de 40 % dans des contrats pluriannuels.

Des opportunités de croissance se forment dans le CCUS et la géothermie, où le Stratos d'Occidental et le Bayou Bend d'ExxonMobil établissent des références pour les complétion résistantes au CO₂. Des spécialistes de niche comme TAM International et Packers Plus remportent des commandes en Argentine et au Canada en réduisant le temps de descente en puits et en éliminant les coûts de cimentation du tubage.

Leaders du secteur des équipements et services de complétion de puits

Schlumberger

Halliburton

Baker Hughes

Weatherford

NOV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : SLB a finalisé l'acquisition de ChampionX pour 7,8 milliards USD, visant 400 millions USD de synergies annuelles avant impôts dans un délai de trois ans.

- Mars 2025 : SLB a obtenu un contrat de forage pour le projet Trion en ultra-eaux profondes de Woodside au large du Mexique, couvrant 18 puits sur trois ans avec des capacités activées par l'IA.

- Décembre 2024 : Grâce à des services intégrés, SLB et ADNOC Drilling ont créé Turnwell Industries LLC pour compléter 144 puits non conventionnels aux Émirats arabes unis d'ici le quatrième trimestre 2025.

- Août 2024 : Le projet Anchor de Chevron, d'une valeur de 5,7 milliards USD, a démarré la production avec des complétion à 20 000 psi, une première dans le secteur, débloquant 440 millions de boe sur 30 ans.

Périmètre du rapport mondial sur le marché des équipements et services de complétion de puits

Les équipements et services de complétion de puits comprennent les outils et les processus nécessaires pour transformer un puits de pétrole ou de gaz foré en un actif fonctionnel et productif. Cela implique l'installation de composants tels que le tubage de production, les garnitures d'étanchéité, les vannes et les systèmes de contrôle en surface, ainsi que la réalisation d'activités telles que la perforation, la stimulation et les essais. Ces mesures garantissent un écoulement contrôlé des hydrocarbures, améliorent les performances du réservoir et prolongent la durée de vie opérationnelle du puits.

Le marché des équipements et services de complétion de puits est segmenté par type, type de puits, application et géographie. Par type, le marché est segmenté en équipements et services ; les équipements comprennent les garnitures d'étanchéité, les outils de contrôle du sable, les outils de fracturation multi-étapes, les suspenseurs de colonne perdue, les vannes et autres, tandis que les services comprennent la fracturation hydraulique, les services de câblage, la perforation, le gravillonnage et les services d'isolation zonale. Par type de puits, le marché est segmenté en puits conventionnels et non conventionnels. Par application, le marché est segmenté en terrestre et offshore. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial des équipements et services de complétion de puits dans les principaux pays des régions clés. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Équipements | Garnitures d'étanchéité |

| Outils de contrôle du sable | |

| Outils de fracturation multi-étapes | |

| Suspenseurs de colonne perdue | |

| Vannes et autres | |

| Services | Fracturation hydraulique |

| Services de câblage | |

| Perforation | |

| Gravillonnage | |

| Services d'isolation zonale |

| Conventionnel |

| Non conventionnel |

| Terrestre |

| Offshore |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Équipements | Garnitures d'étanchéité |

| Outils de contrôle du sable | ||

| Outils de fracturation multi-étapes | ||

| Suspenseurs de colonne perdue | ||

| Vannes et autres | ||

| Services | Fracturation hydraulique | |

| Services de câblage | ||

| Perforation | ||

| Gravillonnage | ||

| Services d'isolation zonale | ||

| Par type de puits | Conventionnel | |

| Non conventionnel | ||

| Par application | Terrestre | |

| Offshore | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements et services de complétion de puits en 2026 ?

La taille du marché des équipements et services de complétion de puits devrait s'étendre de 12,22 milliards USD en 2025 et 12,91 milliards USD en 2026 à 16,58 milliards USD d'ici 2031, enregistrant un TCAC de 5,13 % entre 2026 et 2031.

Quel est le TCAC prévisionnel pour les complétion entre 2026 et 2031 ?

Le marché devrait enregistrer un TCAC de 5,1 % sur la période 2026-2031.

Quel segment se développe le plus rapidement dans les complétion ?

Les services, notamment la fracturation hydraulique et le câblage, devraient croître de 6,8 % par an jusqu'en 2031.

Pourquoi les flottes de fracturation électrique gagnent-elles du terrain ?

Les unités de fracturation électrique réduisent la consommation de carburant jusqu'à 40 % et éliminent pratiquement les particules de diesel, aidant les opérateurs à se conformer aux règles méthane de l'Agence de protection de l'environnement américaine tout en réduisant les coûts d'exploitation.

Quelle région contribuera le plus à la croissance incrémentale ?

L'Asie-Pacifique est en tête avec un TCAC prévisionnel de 7,2 %, portée par de nouveaux champs offshore en Chine et en Inde.

Dernière mise à jour de la page le: