Taille et part de marché de la location de vacances

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 109.40 Milliards de dollars |

| Taille du Marché (2031) | 136.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la location de vacances par Mordor Intelligence

La taille du marché de la location de vacances est projetée à 104,62 milliards USD en 2025, 109,40 milliards USD en 2026, et devrait atteindre 136,78 milliards USD d'ici 2031, avec un TCAC de 4,57 % de 2026 à 2031.

La modération de la demande par rapport aux années pré-pandémiques indique que le marché de la location de vacances passe d'une hypercroissance à une expansion maîtrisée, portée par de nouvelles réglementations locales qui récompensent les inventaires gérés de manière professionnelle et une occupation stable. Les millennials et la génération Z représentent désormais 42 % des utilisateurs, amplifiant les comportements de réservation axés sur le numérique et stimulant la consolidation des plateformes alors que les opérateurs s'efforcent d'offrir des parcours mobiles sans friction. Le voyage bleisure élargit la base adressable, car 46 % des voyageurs d'affaires prolongent leurs déplacements pour des loisirs, un schéma qui oriente des nuitées supplémentaires vers le marché de la location de vacances. Sur le plan régional, l'Asie-Pacifique affiche la plus forte accélération à mesure que les arrivées internationales rebondissent et que la classe moyenne en expansion de la région oriente ses dépenses discrétionnaires vers des voyages en voiture sur le territoire national et le tourisme sortant. L'adoption des technologies, notamment la tarification basée sur l'intelligence artificielle, améliore la gestion du rendement, tandis que la premiumisation fait augmenter les tarifs journaliers moyens dans le segment luxe.

Points clés du rapport

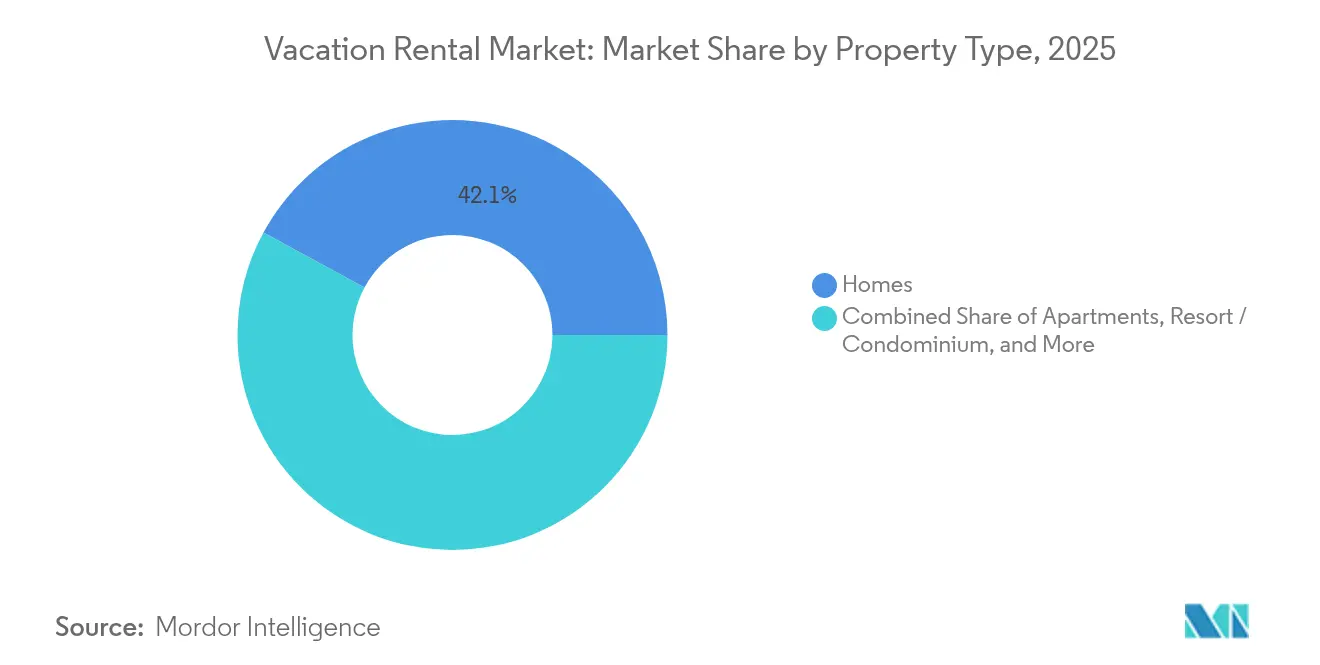

- Par type de propriété, les maisons détenaient 42,10 % de la part de marché de la location de vacances en 2025 ; les complexes hôteliers et condominiums devraient se développer à un TCAC de 5,52 % jusqu'en 2031.

- Par mode de réservation, les canaux hors ligne ont conservé 50,60 % de la part de marché de la location de vacances en 2025 ; les portails en ligne devraient afficher un TCAC de 6,38 % jusqu'en 2031.

- Par durée de location, les séjours de courte durée représentaient 61,75 % de la taille du marché de la location de vacances en 2025 ; les séjours de moyenne durée devraient progresser à un TCAC de 7,42 % sur la même période.

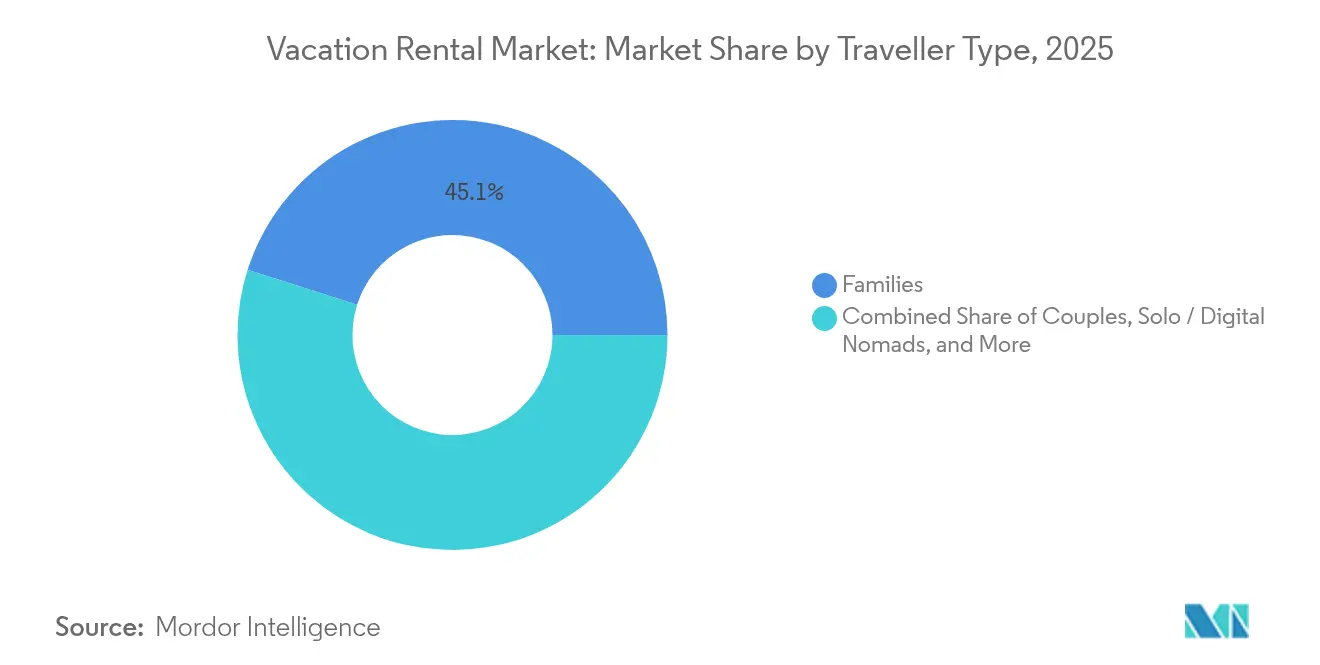

- Par type de voyageur, les familles représentaient 45,10 % de la part de marché de la location de vacances en 2025 ; les voyageurs en solo et les nomades numériques devraient croître à un TCAC de 7,73 % jusqu'en 2031.

- Par niveau de prix, les annonces milieu de gamme ont capté 46,85 % de la part de marché de la location de vacances en 2025 ; les propriétés de luxe et premium sont en voie d'atteindre un TCAC de 6,18 % jusqu'en 2031.

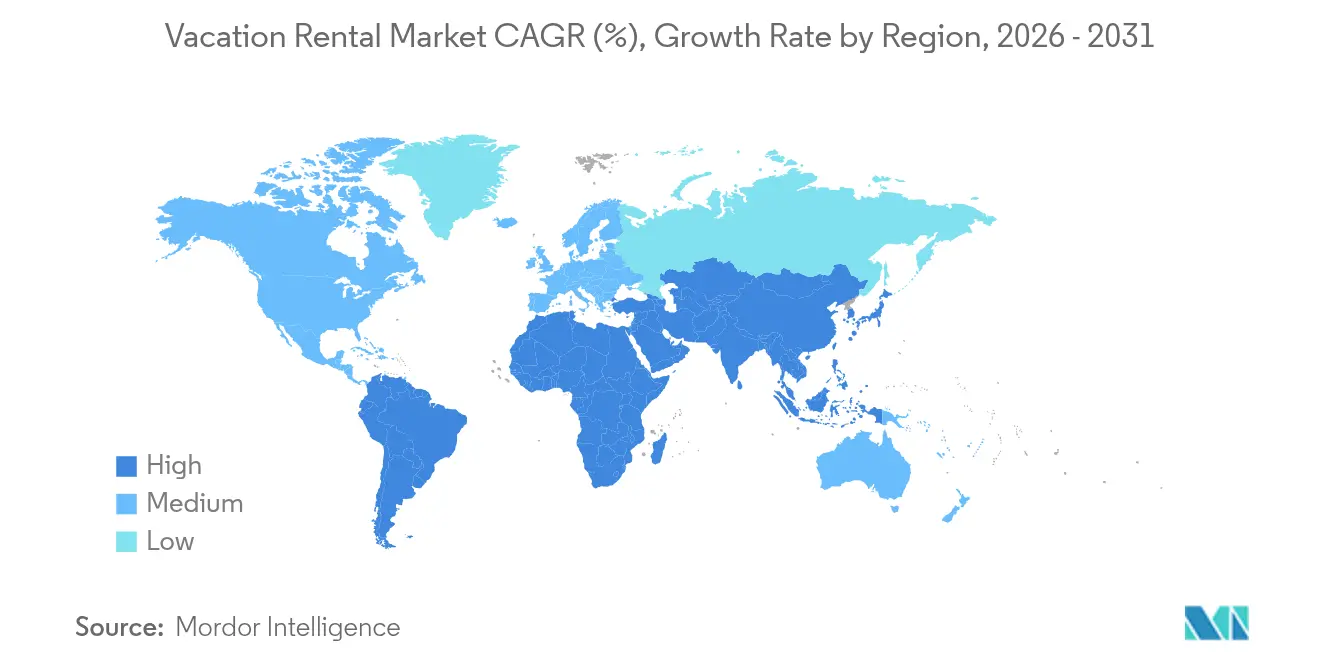

- Par géographie, l'Amérique du Nord contrôlait 36,10 % de la part des revenus du marché de la location de vacances en 2025 ; l'Asie-Pacifique devrait s'accélérer à un TCAC de 8,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la location de vacances

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des plateformes de réservation en ligne | +1.2% | Mondial avec focus sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des dépenses de voyage des millennials et de la génération Z | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion de la demande de séjours de travail à distance (« workcation ») de moyenne durée | +0.7% | Périphéries urbaines et pôles de nomades numériques | Moyen terme (2 à 4 ans) |

| Adoption de la tarification dynamique par intelligence artificielle | +0.4% | Marchés avancés sur le plan technologique dans le monde entier | Court terme (≤ 2 ans) |

| Professionnalisation de la gestion immobilière | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Incitations réglementaires au tourisme rural | +0.3% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des plateformes de réservation en ligne

Les parcours numériques dominent la découverte et l'achat, car 90 % des voyageurs de la génération Z s'inspirent des réseaux sociaux pour leurs idées de voyage, puis convertissent au sein d'écosystèmes applicatifs dans le marché de la location de vacances. La profondeur des inventaires et les confirmations instantanées renforcent la fidélité aux plateformes, illustrée par une hausse de 22,2 % du chiffre d'affaires marchand de Booking Holdings au premier trimestre 2025 [1]Securities and Exchange Commission, "Booking Holdings Inc. Formulaire 10-Q T1 2025," sec.gov. Les opérateurs déployant la recherche par intelligence artificielle et les assistants vocaux signalent des taux d'abandon plus faibles, indiquant qu'une expérience utilisateur sans friction est désormais un standard concurrentiel de base.

Croissance des dépenses de voyage des millennials et de la génération Z

Le retard dans l'accession à la propriété et une préférence pour les expériences plutôt que les biens matériels redirigent les revenus discrétionnaires vers le voyage. Une étude de la Global Business Travel Association a confirmé que 46 % des voyageurs d'entreprise combinent désormais travail et vacances, mêlant les dépenses des budgets employeurs aux dépenses personnelles [2]Global Business Travel Association, "Perspectives BTI 2025," gbta.org. Le prix plutôt que la fidélité à la marque guide 88 % des jeunes clients, favorisant les places de marché transparentes qui affichent le coût total du séjour dès le départ dans le marché de la location de vacances.

Expansion de la demande de séjours de travail à distance (« workcation ») de moyenne durée

Les politiques d'emploi favorables au télétravail soutiennent des itinéraires plus longs. Les annonces de séjours prolongés à vocation spécifique à Bangkok ont enregistré une amélioration des revenus de 18,8 % en glissement annuel, soutenue par une forte disponibilité de la fibre optique et l'accès à des espaces de coworking. Des pays comme la Thaïlande ajoutent des visas pour nomades numériques, ce qui allonge la durée moyenne de séjour et stimule les dépenses locales en épicerie, transport et divertissement.

Adoption de la tarification dynamique par intelligence artificielle

Les moteurs de gestion du rendement analysent les événements locaux, les tarifs des concurrents et les courbes de délai pour actualiser les prix à la nuitée. OYO a attribué à ses outils d'apprentissage automatique une hausse de 15 % des revenus de son portefeuille au Royaume-Uni en 2024. Les petits hôtes se connectent à des API tierces pour égaler ces capacités, créant un avantage lié à l'écart de données pour les gestionnaires dotés de technologies avancées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité | -0.8% | Mondial, prononcé pour les voyageurs en solo et les femmes | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations locales sur les locations de courte durée | -1.1% | Amérique du Nord, Europe, certaines zones d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des coûts de nettoyage et de conformité | -0.6% | Marchés à coût de main-d'œuvre élevé dans le monde entier | Moyen terme (2 à 4 ans) |

| Remises de fidélité ciblées du secteur hôtelier | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité

Des incidents très médiatisés rappellent aux voyageurs que les propriétés gérées par des hôtes ne disposent pas de normes de marque uniformes. La fragmentation de l'offre complique la supervision réglementaire, tandis que de nombreux produits d'assurance voyage excluent la couverture des dommages pour les locations de vacances. Les plateformes exigent désormais une vérification d'identité et installent des serrures connectées inviolables, mais des déploiements inégaux perpétuent l'hésitation des clients.

Renforcement des réglementations locales sur les locations de courte durée

Les collectivités locales imposent des plafonds de licences, des règles de résidence principale et des restrictions de zonage. Le plan de Barcelone visant à supprimer progressivement les licences de location de courte durée d'ici 2028 souligne le risque politique qui réduit les inventaires et augmente les coûts de conformité. Les équipes d'ingénierie des plateformes doivent refactoriser les annonces pour n'afficher que les logements entièrement conformes, réduisant ainsi les nuitées disponibles dans les villes à forte demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : appétit soutenu pour les condominiums de type complexe hôtelier

Les complexes hôteliers et condominiums se développent à un TCAC de 5,52 %, dépassant les maisons traditionnelles qui détiennent encore 42,10 % de la part de marché de la location de vacances en 2025. La taille du marché de la location de vacances pour les inventaires de type complexe hôtelier devrait s'élargir davantage à mesure que les voyageurs aisés migrent des hôtels vers des appartements avec services complets dotés de salles de sport et de piscines sur place.

La premiumisation s'approfondit à mesure que les serrures connectées, les thermostats sans contact et les centres multimédias intégrés deviennent la norme. Les villas et chalets répondent à une demande de niche parmi les voyageurs en quête d'intimité et les touristes ruraux, mais les économies d'échelle favorisent actuellement les complexes multi-unités qui amortissent les investissements en équipements sur un plus grand nombre de clés.

Par mode de réservation : les portails en ligne creusent l'écart de revenus

Les agents hors ligne contrôlaient encore 50,60 % de la part de marché de la location de vacances en 2025, mais les portails en ligne devraient croître à un TCAC de 6,38 %. L'utilisation mobile progresse, car 68 % des voyageurs effectuent désormais l'intégralité de leur parcours de réservation sur un smartphone, favorisant le paiement en un clic et l'assistance intégrée à l'application.

Les hôtes investissent dans des moteurs de réservation directe pour préserver leurs marges, mais les places de marché agrégées restent des passerelles de découverte grâce à leur domination en référencement naturel et à leurs portefeuilles de fidélité qui permettent des remboursements instantanés. L'influence des réseaux sociaux est indéniable ; 90 % des voyageurs de la génération Z déclarent que leurs idées de voyage commencent sur TikTok ou Instagram. L'adoption de la recherche vocale est la prochaine étape : les premiers pilotes de Booking Holdings montrent une hausse de 9 % du taux de conversion lorsque les voyageurs peuvent interroger les options d'hébergement en mode mains libres. Pour préserver la confiance dans la marque, les portails mettent désormais en avant les avis vérifiés, les vérifications d'identité obligatoires et les badges d'annulation flexible, réduisant l'anxiété post-achat et incitant les visiteurs indécis à confirmer leur réservation.

Par durée de location : les séjours de moyenne durée réécrivent les modèles opérationnels

Les réservations de courte durée dominaient avec 61,75 % de la part de marché de la location de vacances en 2025, mais les contrats de moyenne durée couvrant 8 à 30 nuits se développent à un TCAC de 7,42 %. Les politiques de « workcation » des entreprises stimulent la demande pour des logements dotés de bureaux ergonomiques, de doubles écrans et d'une fibre optique à 100 Mbps. Des villes comme Bangkok ont enregistré une croissance des revenus de 18,8 % en glissement annuel pour les propriétés ciblant ces voyageurs.

Pour les propriétaires, la réduction de la fréquence de nettoyage et la diminution des périodes de vacance compensent le tarif à la nuitée légèrement réduit, augmentant les rendements nets jusqu'à 11 points de pourcentage. Les plateformes ont répondu avec des outils de calendrier qui appliquent automatiquement des remises pour les demandes de séjours plus longs et intègrent des passes de coworking. Les régulateurs municipaux, soucieux de décourager les investissements spéculatifs, accordent souvent des licences préférentielles aux séjours de plus de sept nuits, orientant involontairement les hôtes vers le segment de moyenne durée. Cette incitation réglementaire, combinée aux cultures de travail à distance, positionne les inventaires de moyenne durée comme la principale source de nuitées supplémentaires vendues jusqu'en 2030.

Par type de voyageur : les explorateurs en solo et les nomades numériques prennent leur envol

Les familles ont généré 45,10 % de la part de marché de la location de vacances en 2025, tandis que les voyageurs en solo et les nomades numériques connaissent la croissance la plus rapide à un TCAC de 7,73 %. La demande parentale se concentre sur des maisons multi-chambres certifiées sûres, proches des parcs à thème et des plages, soutenant des pics en haute saison.

Les voyageurs seuls privilégient l'indépendance géographique, le Wi-Fi fiable et les événements communautaires ; les annonces qui proposent des rassemblements de coliving atteignent des durées de séjour moyennes supérieures de 12 %. L'enregistrement autonome sans contact rassure les voyageuses préoccupées par les arrivées tardives, tandis que les journaux d'audit des serrures connectées réduisent la responsabilité des hôtes. Les programmes de fidélité expérimentent désormais des compléments bien-être, des cours de yoga et des ateliers de langue locale pour fidéliser cette cohorte de plus en plus axée sur l'expérience. L'effet combiné est un spectre de demande plus large qui oblige les gestionnaires de propriétés à segmenter les équipements et la tarification avec une plus grande précision.

Par niveau de prix : le milieu de gamme domine, le luxe améliore les marges

Les logements milieu de gamme représentaient 46,85 % de la part de marché de la location de vacances en 2025, mais les propriétés de luxe et premium se développent à un TCAC de 6,18 %. Les ménages aisés se tournent vers les piscines privées, les salles de cinéma et les services de chef cuisinier, soutenant une hausse de 73 % de la demande pour les locations tarifées au-dessus de 1 000 USD par nuit depuis 2019.

Les opérateurs proposent en vente additionnelle des transferts aéroport, des locations de yachts et des excursions personnalisées, augmentant les revenus annexes jusqu'à 22 %. Les certifications de durabilité comptent : les panneaux solaires et le recyclage des eaux grises figurent souvent dans les descriptions d'annonces destinées aux voyageurs à hauts revenus mais soucieux de l'environnement. Le parc économique, bien que moins dynamique, bénéficie des millennials aux budgets serrés qui préfèrent encore les maisons aux hôtels économiques, préservant une occupation stable en basse saison. Pour combler l'écart de valeur, les hôtes milieu de gamme adoptent des tableaux de bord de tarification dynamique qui génèrent 3 % à 5 % de RevPAR supplémentaire, garantissant que ce segment reste le fondement d'un flux de trésorerie régulier toutes saisons confondues.

Analyse géographique

L'Amérique du Nord représente 36,10 % des revenus 2025 du marché de la location de vacances, reflétant un environnement mature mais contraint par la réglementation. Les plafonds d'inventaire à New York et Los Angeles freinent la croissance des annonces, mais les destinations suburbaines et accessibles en voiture gagnent des parts à mesure que les voyages de loisirs intérieurs restent stables. Les outils de tarification par intelligence artificielle et l'automatisation des équipements connectés améliorent le contrôle des coûts pour les gestionnaires professionnels à Orlando et Scottsdale.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 8,76 % jusqu'en 2031. La Pacific Asia Travel Association prévoit que les arrivées internationales atteindront 813,7 millions d'ici 2027, stimulant la demande de nuitées au Japon, en Indonésie et en Inde. L'expansion de la classe moyenne, soutenue par les prévisions de dépenses de consommation de Mastercard, oriente les dépenses vers des escapades de long week-end sur le territoire national et des voyages de groupe sortants. Les gouvernements, de la Thaïlande à la Malaisie, émettent désormais des visas pour nomades numériques qui stimulent les réservations de moyenne durée et diversifient les revenus saisonniers.

L'Europe reste structurellement importante mais très fragmentée. Les restrictions municipales limitent l'offre dans les centres-villes, orientant la croissance vers les routes viticoles rurales et les éco-villages côtiers soutenus par les subventions de durabilité de l'Union européenne. Les hôtes rénovent leurs systèmes de chauffage, ventilation et climatisation pour les rendre plus économes en énergie et installent des panneaux solaires pour se conformer aux prochaines directives de reporting carbone, positionnant les caractéristiques écologiques comme une prime tarifaire plutôt qu'une charge de coût.

Paysage concurrentiel

La structure du marché est modérément fragmentée : les cinq plus grands opérateurs captent environ 35 % des réservations brutes. Airbnb conserve la primauté de la marque, mais Booking Holdings et Expedia Group exploitent le trafic de métarecherche pour réduire l'écart. Les API de multi-diffusion permettent aux hôtes de syndiquer leur inventaire sans effort, intensifiant la concurrence par les prix et accélérant les délais de réponse.

Les plateformes de gestion professionnelle poursuivent leur croissance par des fusions. L'acquisition de Vacasa par Casago en mai 2025 pour 128,6 millions USD a créé un portefeuille de 40 000 unités avec un logiciel unifié de gestion des revenus et une équipe d'entretien ménager partagée. Guesty a levé 130 millions USD de capital de croissance en 2024 pour élargir sa suite de technologies immobilières à 80 pays.

Les alliances stratégiques se multiplient. Mastercard et certains opérateurs mènent des campagnes de marketing conjointes qui associent des avantages pour les titulaires de cartes à des crédits de réservation instantanée. Des opérateurs de télécommunications en Corée du Sud et au Japon fournissent de la fibre optique à tarif réduit aux hôtes en échange d'une présence de marque dans les logements. Ces initiatives soulignent que les intégrations technologiques, la capacité de conformité réglementaire et la solidité financière sont désormais des facteurs de différenciation essentiels sur le marché de la location de vacances.

Leaders du secteur de la location de vacances

-

Airbnb Inc.

-

Booking Holdings, Inc.

-

Expedia Group, Inc.

-

Vacasa LLC

-

Sonder Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Casago a finalisé l'acquisition de Vacasa pour 128,6 millions USD, créant une plateforme de gestion couvrant 40 000 propriétés en Amérique du Nord.

- Avril 2025 : Booking.com s'est associé aux Maldives pour élargir la profondeur des annonces, tandis que HomeToGo a lancé cinq portails localisés pour améliorer la découverte des prix.

- Avril 2025 : Garnett Station Partners a lancé Stayterra, une collection de gestion premium ciblant les destinations haut de gamme aux États-Unis.

- Février 2025 : OYO a annoncé le lancement en Inde de sa marque européenne de location de vacances DanCenter pour diversifier l'offre nationale.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la location de vacances comme l'ensemble des logements privés entièrement meublés, maisons, appartements, villas, chalets, et condominiums de villégiature loués à des voyageurs pour des séjours de moins de trente nuits et réservés soit directement auprès des propriétaires, soit via des plateformes en ligne.

Exclusion du périmètre : Les logements d'entreprise pour longs séjours et les baux résidentiels non meublés ne sont pas considérés comme faisant partie de ce marché.

Aperçu de la segmentation

-

Par type de propriété

- Maisons

- Appartements

- Complexes hôteliers / Condominiums

- Villas

- Chalets / Cottages

- Autres

-

Par mode de réservation

- Plateformes en ligne

- Sites de réservation directe auprès des propriétaires

- Hors ligne / Agences de voyage

-

Par durée de location

- Court séjour (< 7 nuits)

- Moyenne durée (8 à 30 nuits)

- Long séjour (> 30 nuits)

-

Par type de voyageur

- Familles

- Couples

- Solo / Nomades numériques

- Voyageurs d'affaires

- Groupes (amis, événements)

-

Par niveau de prix

- Économique

- Milieu de gamme

- Luxe / Premium

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gestionnaires de propriétés, des gestionnaires de canaux, des offices de tourisme et des éditeurs de logiciels de gestion des revenus en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de tester les résultats secondaires, d'affiner les hypothèses sur la durée moyenne de séjour et de mettre en évidence des facteurs en évolution rapide tels que les plafonds de location à court terme et l'adoption de la tarification dynamique.

Recherche documentaire

Nous avons commencé par cartographier les fondamentaux de l'offre, de la demande et des prix à partir de sources publiques telles que les tableaux de bord des arrivées de l'UNWTO, les tableaux PCE liés aux voyages du U.S. Bureau of Economic Analysis, les données sur les nuitées d'Eurostat et les indices de performance ouverts d'AirDNA. Les comptes satellites du tourisme au niveau régional, les registres nationaux de location de courte durée (par exemple, « Numéro d'enregistrement »), et les dépôts soumis à la SEC par les plateformes cotées ont enrichi notre vision des tendances en matière d'inventaire, de taux d'occupation et de tarif journalier moyen. Des bases de données payantes sélectionnées, notamment D&B Hoovers pour les données financières des opérateurs-hôtes et Dow Jones Factiva pour les actualités transactionnelles, ont contribué à valider les signaux au niveau des entreprises. Cette liste est illustrative ; de nombreuses autres sources crédibles ont été consultées pour des recoupements et des clarifications.

Dimensionnement du marché et prévisions

Nous avons ancré la base de référence 2025 avec une reconstruction descendante qui part des recettes touristiques par pays et des taux de pénétration des courts séjours, puis ajustés en fonction du ADR par catégorie de propriété et cohorte de clients. Les résultats cibles ont ensuite été corroborés par des agrégations ascendantes de l'inventaire d'hôtes échantillonnés et des réservations par canal dans les principales villes afin d'affiner les totaux. Les variables clés alimentant le modèle comprennent les arrivées de touristes internationaux, les enquêtes sur les intentions de vacances domestiques, la délivrance de licences au niveau des villes, les trajectoires des frais de plateforme, les schémas de saisonnalité du taux d'occupation et la prévalence du télétravail. La régression multivariée, complétée par une analyse de scénarios pour le risque réglementaire, produit les perspectives 2025-2030, tandis que les routines de gestion des lacunes signalent et lissent les anomalies lorsque les micro-données sont insuffisantes.

Cycle de validation des données et de mise à jour

Chaque tableau provisoire passe par un examen en trois niveaux : analyste, analyste senior et responsable de la recherche. Les valeurs aberrantes déclenchent une reprise de contact avec les sources. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des réglementations importantes, des règles fiscales ou des chocs liés aux voyages surviennent.

Pourquoi notre base de référence sur la location de vacances mérite une confiance exceptionnelle

Les valeurs publiées diffèrent parce que les entreprises choisissent des catégories de propriétés, des hypothèses de tarification et des rythmes d'actualisation distincts.

Les principaux facteurs d'écart comprennent la prise en compte ou non des annonces de chambres partagées, la manière dont les réservations hors ligne sont estimées par approximation, et si les revenus des hébergements chez l'habitant ou des appartements avec services sont regroupés. Notre travail présente un scénario de base équilibré et utilise des mises à jour annuelles des sources, tandis que d'autres figent souvent les taux de change ou extrapolent des ADR plus anciens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 104,62 Md USD (2025) | Mordor Intelligence | - |

| 95,66 Md USD (2024) | Global Consultancy A | Exclut les annonces « chambre privée » de l'économie de partage ; grille de tarification statique |

| 174,84 Md USD (2024) | Industry Publisher B | Regroupe les revenus des auberges de jeunesse, des hébergements chez l'habitant et des hôtels hybrides ; périmètre géographique étendu |

La comparaison montre qu'en sélectionnant les bonnes définitions de propriétés, en appliquant des données ADR récentes et en actualisant notre modèle chaque année, nous fournissons une base de référence fiable et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la location de vacances ?

Le marché de la location de vacances est évalué à 109,4 milliards USD en 2026 et devrait croître pour atteindre 136,78 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les locations de vacances ?

L'Asie-Pacifique est en tête avec un TCAC de 8,76 % jusqu'en 2031, grâce à la reprise des arrivées internationales et aux politiques favorables aux nomades numériques.

Pourquoi les séjours de moyenne durée sont-ils importants ?

Les séjours de 8 à 30 nuits croissent à un TCAC de 7,42 % car le télétravail et les tendances bleisure allongent la durée moyenne des voyages et augmentent la valeur totale des réservations.

Comment les réglementations affectent-elles le marché ?

Les villes d'Amérique du Nord et d'Europe imposent des licences de location de courte durée plus strictes et des règles de zonage, limitant l'offre et augmentant les coûts de conformité.

Quelles technologies influencent les revenus des hôtes ?

La tarification dynamique par intelligence artificielle, l'automatisation des équipements connectés et les moteurs de réservation directe aident les hôtes à augmenter l'occupation, à rationaliser les opérations et à améliorer l'expérience des clients.

Les inventaires de luxe surperforment-ils ?

Oui, les maisons de luxe et premium enregistrent un TCAC de 6,18 % en raison des voyageurs aisés qui recherchent l'intimité, l'espace et des équipements de type conciergerie non disponibles dans les hôtels traditionnels.

Dernière mise à jour de la page le: