耐候性鋼市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.05 十億米ドル |

| 市場規模 (2031) | 2.93 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

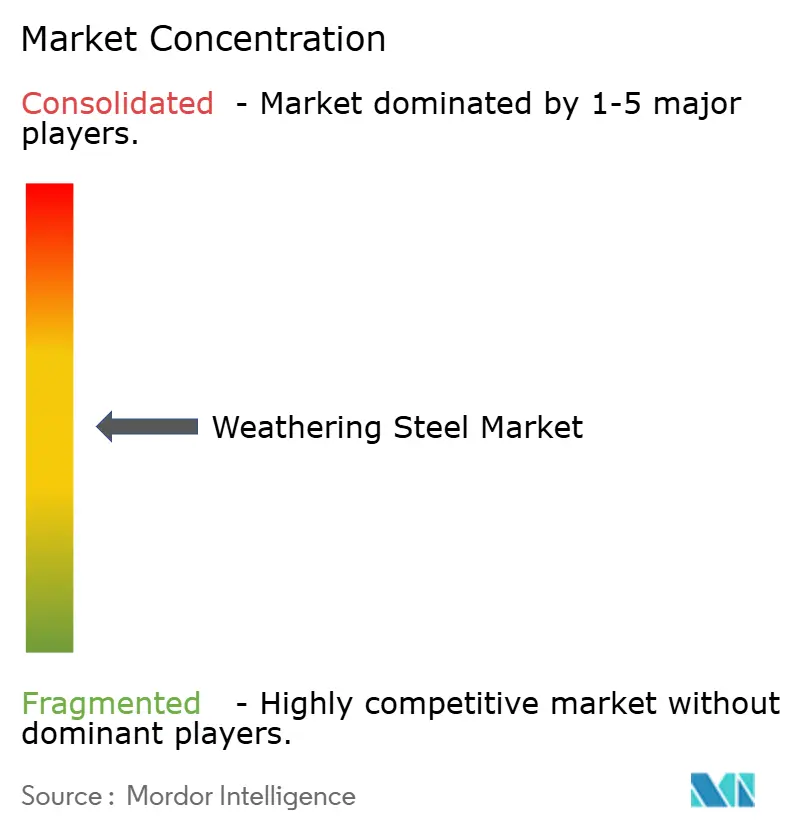

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐候性鋼市場分析

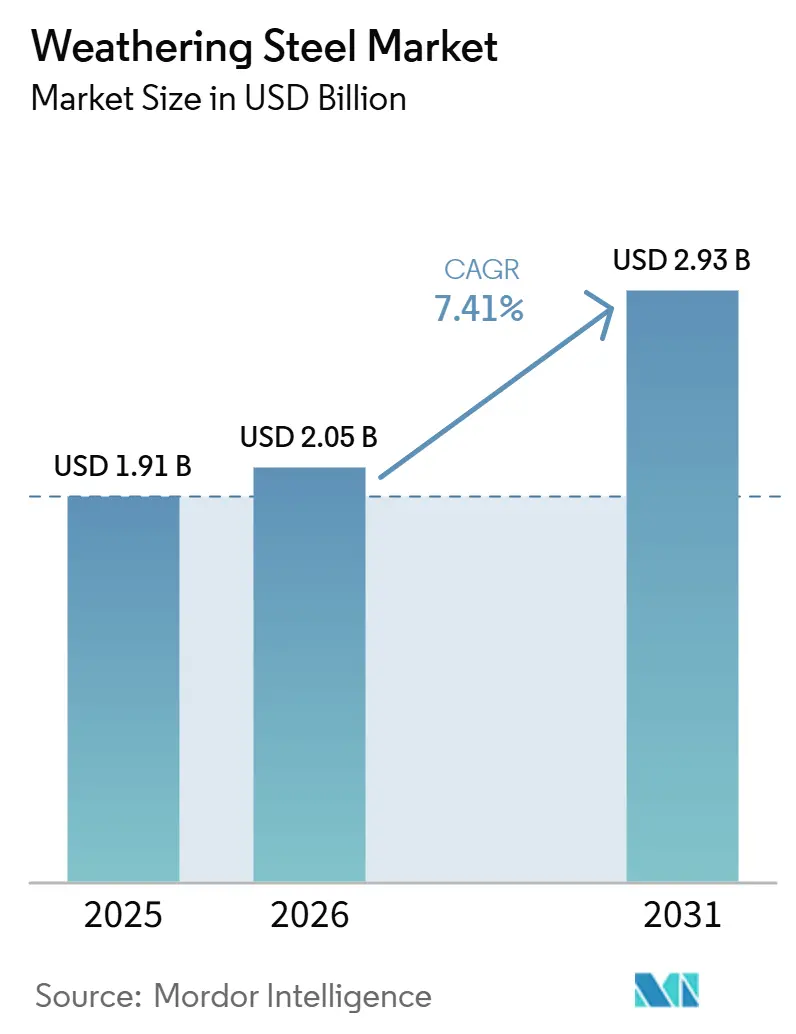

耐候性鋼市場規模は2025年に19億1,000万米ドルと評価され、2026年の20億5,000万米ドルから2031年には29億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.41%です。政府がライフサイクルコストおよびカーボンレポーティングに関する規制を強化するにつれ、塗装炭素鋼から耐食性合金への顕著なシフトが見られます。このトレンドは、橋梁、再生可能エネルギー基礎、モジュール型データセンター筐体などの用途において特に顕著です。統合製鉄所は現在、スクラップ含有率75%超かつ再生可能エネルギーのみで稼働する電気アーク炉(EAF)耐候グレードを導入しています。このイノベーションにより、資産オーナーは耐食性とカーボンフットプリントの削減を同時に実現できます。アジア太平洋地域の需要は、中国の大規模橋梁プロジェクトおよびインドの生産能力拡大に支えられています。同時に、北米における送電網強化の急増が、送電回廊でのプレート、パイプ、杭への需要を牽引しています。重厚長大プレートの供給は一部の高炉大手が支配する一方、地域のEAFミニミルはニッチ市場を開拓しています。加工業者の近くに立地し、短いリードタイムを確保することで、長尺製品の受注を安定的に獲得しています。

主要レポートのポイント

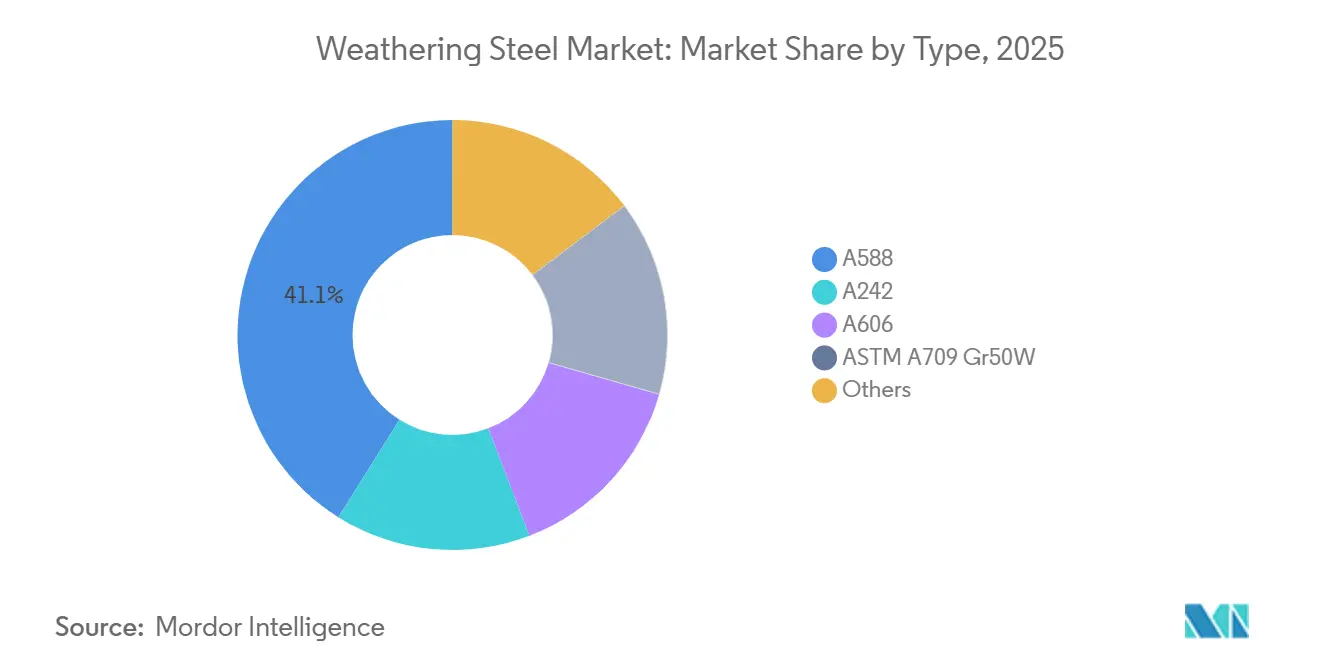

- タイプ別では、A588が2025年の耐候性鋼市場シェアの41.11%をリードし、ASTM A709 Gr50Wが2026年から2031年にかけて最高の7.88% CAGRを記録しました。

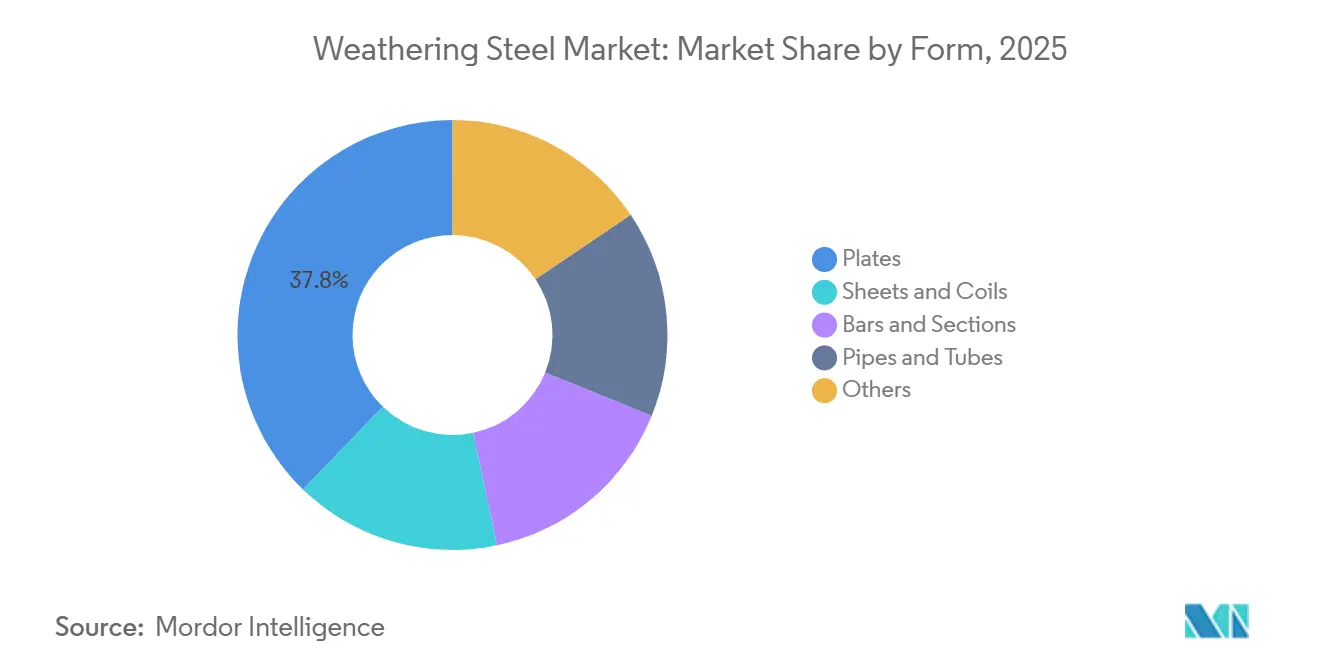

- 形態別では、プレートが2025年の耐候性鋼市場規模の37.76%のシェアを占め、パイプおよびチューブは2026年から2031年にかけて7.78% CAGRで拡大すると予測されています。

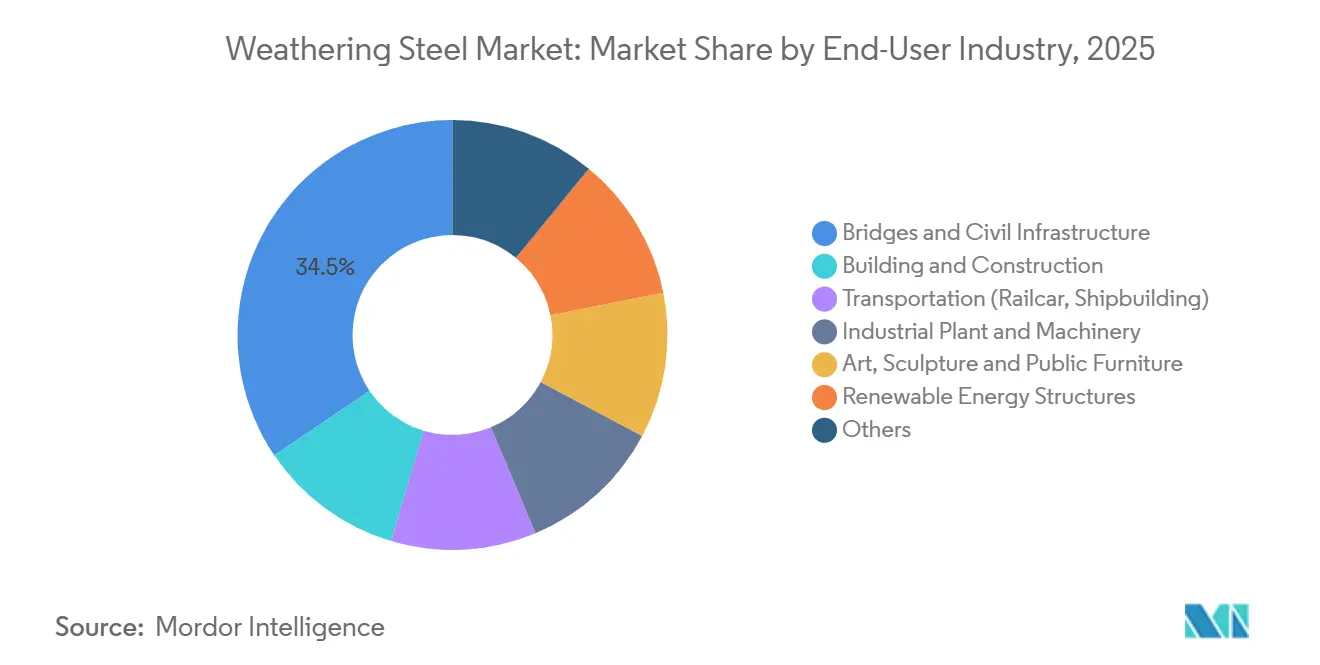

- エンドユーザー別では、橋梁・土木インフラが2025年の耐候性鋼市場規模の34.45%を占め、再生可能エネルギー構造物は2026年から2031年にかけて8.23% CAGRで成長しています。

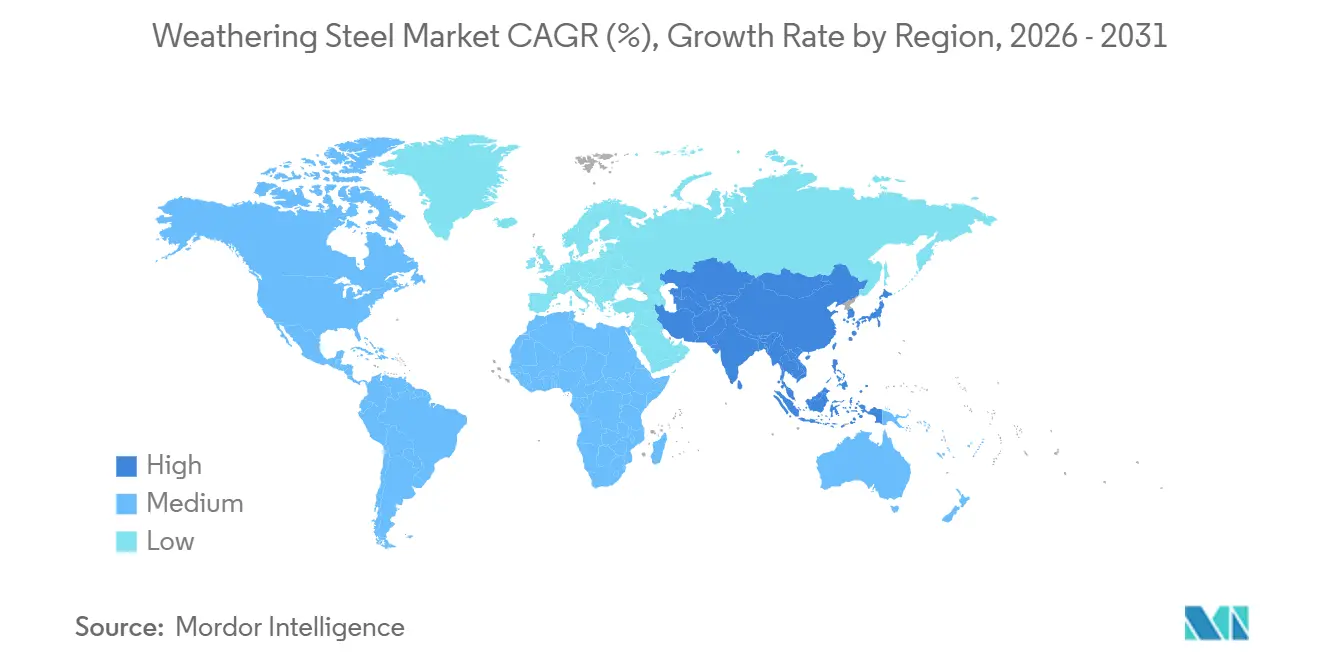

- 地域別では、アジア太平洋が2024年の耐候性鋼市場シェアの46.13%を占め、2026年から2031年にかけて地域CAGRが8.02%のペースで推移しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の耐候性鋼市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低メンテナンス鋼材を優遇する脱炭素化の推進 | +1.8% | 欧州・北米での早期採用を含むグローバル | 中期(2~4年) |

| 都市建築における審美的な風化トーンの魅力 | +1.2% | 北米、欧州、アジア太平洋都市中心部 | 短期(2年以内) |

| 溶融亜鉛めっきおよびコーティング鋼に対するライフサイクルコスト優位性 | +2.1% | グローバル | 長期(4年以上) |

| コンテナ型データセンタースキッドへの利用拡大 | +0.9% | 北米、アジア太平洋(中国、インド、シンガポール) | 短期(2年以内) |

| 高高度ソーラートラッカーコラムへの採用 | +1.4% | アジア太平洋、北米、中東・アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低メンテナンス鋼材を優遇する脱炭素化の推進

製鉄会社は現在、製品提供にライフサイクルカーボン会計を組み込んでいます。このシフトは耐候グレードにとって特に有利であり、塗装システムの除去は揮発性有機化合物を排除するだけでなく、定期的なメンテナンスによる排出量も削減します。ArcelorMittalのXCarbヘビープレートは、再生可能電力のみで稼働するEAFでスクラップ75%超を使用して製造されており、従来の高炉鋼と比較してVestasのNordlicht 1洋上風力プロジェクトにおけるカーボン強度を36%削減しました。2026年1月より、EUのカーボン国境調整メカニズム(CBAM)は高カーボンフットプリントの輸入品に関税を課します。この動きは、購買者を認証済み低炭素耐候グレードへと誘導しています。戦略的な動きとして、Tata Steelはカリンガナガール拡張に32億米ドルを投入し、高強度耐候プレート専用ラインを導入しています。これにより、Tataは国内インフラブームとCBAM基準に沿った輸出市場の両方に対応できる立場を確立しています。現在、欧州と北米が需要をリードしていますが、世界的な炭素価格設定が厳格化するにつれ、中期的にピークが予想されます。

都市建築における審美的な風化トーンの魅力

2025年、デザインポータルのDezeen は10件の代表的なプロジェクトを特集し、独特のテクスチャーと深みで評価される進化する錆褐色のパティナへの建築家の高まる賞賛を紹介しました。シンガポールとトロントの自治体はガイドラインを更新し、近隣ファサードへの汚染を防ぐ排水ソリューションを詳述しました。この動きにより、露出耐候性鋼の使用承認が迅速化されました。一方、JFE Steelは2026年3月に宮幸橋にFLExBウェルドビードを導入しました。このイノベーションはより滑らかな表面を実現し、流出跡を大幅に削減して歩行者エリアでの主要な懸念に対処しています。旗艦建築物が登場し、素材の先例を設定するにつれ、この建築トレンドは短期的に高密度都市中心部に影響を与えると予想されます。

溶融亜鉛めっきおよびコーティング鋼に対するライフサイクルコスト優位性

SSABのライフサイクル研究によると、耐候性鋼は塗装炭素鋼と比較して80年間にわたる橋梁の総所有コストを25%削減できます[1]SSAB、「耐候性鋼橋梁のライフサイクルコスト」、ssab.com。このコスト削減は主に、150~300米ドル/m²の範囲で通常15~20年ごとに発生する再塗装費用を回避することから生じます。電力会社も同様の財務的メリットを享受しています。例えば、Bull Moose Tubeは、溶融亜鉛めっき品と比較して、ASTM A847送電ポールの初期コストが10~15%低く、ライフサイクルにわたって30%の節約が実現できることを強調しています。2025年には、米国の6つの州の交通局が耐候仕様の適用範囲を拡大し、州間高速道路橋梁から二次構造物にまで延長しました。この動きは、メンテナンス予算管理における規律の高まりを示しています。資産オーナーがフィールドデータを収集し続け、インフレがコーティング価格を押し上げるにつれ、耐候性鋼使用の経済的メリットは時間とともにさらに顕著になります。

コンテナ型データセンタースキッドへの利用拡大

2025年、ハイパースケールクラウドオペレーターは合計23GWのIT容量を展開しました。一方、耐候グレードフレームで製造されたモジュール型コンテナスキッドは、サイト稼働を加速させるだけでなく、屋外保管ヤードでの腐食にも耐えます。戦略的な動きとして、中国の加工業者である無錫華能威はCortenコンテナの出荷を開始しました。これらのコンテナは一時的な空調保管の必要性を排除し、エッジデータセンターの物流コストを大幅に削減します。需要は特にバージニア州、テキサス州、インドに集中しており、これらの地域では現在AIトレーニングクラスターと5Gロールアウトが進行中です。これらのハイパースケールプロジェクトが完成に近づくにつれ、短期的に需要が急増する見込みです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海洋・高塩化物環境でのパティナ崩壊 | -1.3% | 世界の沿岸地域、洋上風力ゾーン | 中期(2~4年) |

| 優れたESGを持つ新興「グリーンスチール」グレード | -0.8% | 欧州、北米、アジア太平洋都市中心部 | 長期(4年以上) |

| 知覚される色変化に対するデザイナーの反発 | -0.5% | 北米、欧州、アジア太平洋の高視認性都市プロジェクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

海洋・高塩化物環境でのパティナ崩壊

2025年、Buildings誌の研究がメキシコ湾岸沿いの橋梁における早期断面損失を明らかにしました。この発見により、ルイジアナ州、オレゴン州、ワシントン州の交通局は塩水から10マイル以内での耐候性鋼の使用を禁止しました[2]Alexandra Díaz、「沿岸橋梁における耐候性鋼の腐食」、Buildings、mdpi.com。同様に、洋上風力基礎が溶融亜鉛めっきまたはエポキシコーティングに移行する一方、2025年に建設中の米国大西洋岸の5プロジェクト(合計280億米ドル超相当)は従来の耐候グレードを避けています。日本製鉄のCORSPACEハイブリッドプレートは2024年にバヌアツの橋梁で試験され、再塗装間隔の延長を誇っています。しかし、内陸プロジェクトでは従来の耐候プレートと直接競合しています。塩水飛沫の制限により、沿岸地域近くの市場シェアの成長は中期的に抑制されると予想されます。

優れたESGを持つ新興グリーンスチールグレード

ArcelorMittalのXCarb、JFEのJGreeX、Boston Metalのゼロカーボン溶融酸化物電解(MOE)ルートは現在、新たな競争軸で競い合っています。それは、耐候性鋼と同等の機械的特性を達成しながら、大幅に低い内包排出量を誇ることです。Microsoftの2026年のStegra への出資は重要なシフトを示しており、主要購買者が95%の排出量削減とASTM認証の両方を求めるようになることを示唆しています。さらに、造船所は2025年6月にバルクキャリア向けにJGreeXプレートを選択し、ESGコンプライアンスのためにプレミアムを支払うことに同意することで、持続可能性へのコミットメントを示しました。別の側面では、EAFまたは直接還元鉄(DRI)方式を採用していない製鉄所は、主要入札でグリーン公共調達スコアリングが普及するにつれ、マージン圧縮に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

耐震・長スパン橋梁で高強度グレードが台頭

2025年、A588は市場シェアの41.11%を獲得し、高速道路桁および送電鉄塔における長年のリーダーシップを示しました。一方、ASTM A709 Gr50Wは7.88% CAGRで上昇しており、耐震ゾーンの橋梁エンジニアの間でその靭性と溶接性が好まれているためです。さらに、鞍鋼のQ500qEプレートは50%の重量削減で認められ、2026年1月に発注された800m宜昌東岩長江スパンプロジェクトで重要な役割を果たしました。機関が耐震レジリエンスを重視するパフォーマンスベースの仕様を優先するにつれ、A709ベースの橋梁用途の市場は着実に成長すると予想されます。

レガシーA242の需要は在庫合理化により減少していますが、2025年3月に導入されたSSABのStrenx Weathering 700および960などの新しい独自高強度製品は、採掘および洋上機器においてニッチ市場を創出しています。さらに、2024年10月に発行されたASTM A588-24規格は化学組成と衝撃試験プロトコルを厳格化しており、クロスマーケット認証を促進しています。その結果、耐候性鋼市場ではこれらの高グレード代替品に牽引されてプレミアムプレートのシェアが増加すると予想されます。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

形態別:パイプおよびチューブが送電・太陽光需要で急増

2025年、プレートは橋梁、風力タワー、産業機器向けの受注に牽引され、収益の37.76%を占めました。一方、パイプおよびチューブは7.78%の加速を示しています。この急増は、電力会社が木製および溶融亜鉛めっきポールからASTM A847耐候チューブへ移行したことに続くものです。この移行により、フィンランドでの222本ポールの改修で実証されたように、10年後にゼロの腐食欠陥を示し、30%のライフサイクル節約という顕著な成果が得られました。耐候性鋼市場、特に管状製品は、ソーラートラッカーコラムへのこの素材の採用により、さらなる成長が見込まれます。

シート、コイル、軽量形鋼はパティナの美観が最重要視される建築クラッディングにニッチを見出しています。タービンギアボックスおよびムーリングチェーンに使用される特殊圧延リングは「その他」セグメントに分類されます。Bull Moose Tubeの2025年の生産能力拡大は、今後数年間の配電ポールおよびユーティリティ杭への持続的な需要を示唆しています。形態のこの多様化は市場の断片化を示すだけでなく、専門サプライヤーの必要性を高めています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:再生可能エネルギーが従来インフラを上回る

2025年、橋梁・土木インフラは需要の34.45%という大きなシェアを占め、山東鋼鉄が2025年12月に竣工した北京・台湾高速道路のハイブリッドタワーに15,000トンを納入したことで示されました。一方、再生可能エネルギー構造物は最も急成長するセグメントとして台頭し、8.23% CAGRという印象的な数値を示しました。この急増は主に、2025年の米国における27GWのユーティリティスケール太陽光および6GWの風力エネルギーの追加によって牽引されました。その結果、再生可能エネルギーと密接に結びついた耐候性鋼市場は、2027年以降に高速道路支出の追加を上回ると見込まれています。

ワイオミングからロンドンまで、建築プロジェクトがクラッディング需要の増加を牽引しています。同時に、モジュール型データセンターのフレームおよび採掘機器のスケルトンが産業的な魅力を広げています。特に、グリーンスチール認証を持つエッジコンピューティングスキッドの増加トレンドが、需要を従来の輸送よりもテクノロジーへと向けています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の46.13%を占め、2031年まで8.02%の成長率で拡大すると予測されています。この地域のダイナミズムは、中国の野心的な橋梁プログラム、インドの年間800万トンのカリンガナガール拡張、日本のFLExBウェルドイノベーションに支えられています。さらに、ASEANの高速道路回廊と韓国の洋上風力ヤードが増分トン数に貢献しています。

2025年6月以降、北米は50%のセクション232関税の恩恵を受け、国内製鉄所への保護を提供しています。Gerdauはこれに対応して2025年の形鋼出荷量を8.5%増加させて259万トンに達し、2026年末までにテキサスで追加15万トンのEAF生産能力を導入する軌道に乗っています。一方、米国の送電網オペレーターは2025年に送電に合計1,150億米ドルを投資し、耐候性杭およびポールへの需要を高めました。

欧州は低炭素プレートへの転換を進めています。例えば、ArcelorMittalのXCarb納入によりVestasへのタワー排出量が36%削減されました。同時に、ThyssenKruppのデュイスブルクでの8億7,000万米ドルの改修とSalzgitterの2026年6月における600万トンのHKM買収が、欧州大陸の生産能力の景観を再形成しています。さらに、2026年からのCBAM施行は、認証済みEAF耐候グレードの国内プレミアムを強化する見込みです。

南米では、Gerdauが補助金付き輸入品の急増により2026年の設備投資を20%削減しました。当局は補助金付き流入を抑制するのに苦労しています。それにもかかわらず、ブラジル、アルゼンチン、チリは高架橋や太陽光発電所向けの耐候プレートを優先し続けています。一方、中東・アフリカの需要は湾岸橋梁、海水淡水化プラント、南アフリカの採掘に集中しており、Cleveland Bridge Steelなどの地域加工業者がこれらのニーズに応えるために台頭しています。

競合環境

耐候性鋼市場は部分的な統合を示しています。ArcelorMittal、日本製鉄、POSCO、JFE Steel、SSABを含む統合大手が重厚長大プレート生産量の大部分を占めています。一方、Gerdau、U.S. Steel、Tata Steelなどの地域EAFプレーヤーは長尺製品のニッチ市場で支配的地位を確立しています。ArcelorMittalのBoston Metalの溶融酸化物電解への3,600万米ドルの投資と、Nordlicht 1へのXCarbプレート供給は、脱炭素化へのコミットメントとプレミアム市場シェアの防衛を示しています。SSABのStrenx Weathering 960は、700MPa超の降伏強度を必要とする採掘・洋上顧客向けに調整されており、15~20%の価格プレミアムを誇っています。

SteglaやBoston Metalなどの破壊的プレーヤーは、ほぼゼロカーボンのスラブを提供する寸前にあり、従来のパティナベースの差別化を陰に追いやる可能性があります。デジタルツインパティナモデリングや自動溶接止端研削などの加工技術の進歩が参入障壁を高めています。EAF/DRI戦略を避けるコモディティプレート製鉄所は、CBAMとグリーン調達スコアリングによりマージン圧力に直面しています。その結果、市場は二極化しています。一方は再生可能エネルギーとデータセンター向けのプレミアム認証グレードを好み、もう一方は内陸橋梁向けの価格主導型A588プレートに傾いています。

耐候性鋼産業リーダー

NIPPON STEEL CORPORATION

SSAB AB

ArcelorMittal

JFE Steel Corporation

POSCO

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:鞍鋼がQ500qEプレートで800m宜昌東岩長江橋梁契約を受注し、プレート厚さの50%削減を実現。

- 2025年7月:ThyssenKruppがデュイスブルクのホットストリップミル改修に8億7,000万米ドルを投資。

世界の耐候性鋼市場レポートの調査範囲

耐候性鋼は、大気にさらされると安定した錆状の保護パティナを形成するように開発された鋼合金のグループです。この特殊な酸化物層は塗装の必要性を排除し、さらなる腐食に対するバリアとして機能し、標準的な炭素鋼と比較して大幅に改善された耐候性を提供します。

市場はタイプ別、形態別、エンドユーザー産業別に区分されています。タイプ別では、市場はA588、A242、A606、ASTM A709 Gr50W、その他のタイプに区分されています。形態別では、市場はプレート、シートおよびコイル、棒鋼および形鋼、パイプおよびチューブ、その他の形態に区分されています。エンドユーザー産業別では、市場は建築・建設、橋梁・土木インフラ、輸送(鉄道車両および造船を含む)、工業プラント・機械、芸術・彫刻・公共家具、再生可能エネルギー構造物、その他のエンドユーザー産業に区分されています。耐候性鋼市場は世界19カ国もカバーしています。各セグメントの市場規模と予測は金額ベース(米ドル)で提供されています。

| A588 |

| A242 |

| A606 |

| ASTM A709 Gr50W |

| その他 |

| プレート |

| シートおよびコイル |

| 棒鋼および形鋼 |

| パイプおよびチューブ |

| その他 |

| 建築・建設 |

| 橋梁・土木インフラ |

| 輸送(鉄道車両、造船) |

| 工業プラント・機械 |

| 芸術、彫刻、公共家具 |

| 再生可能エネルギー構造物 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | A588 | |

| A242 | ||

| A606 | ||

| ASTM A709 Gr50W | ||

| その他 | ||

| 形態別 | プレート | |

| シートおよびコイル | ||

| 棒鋼および形鋼 | ||

| パイプおよびチューブ | ||

| その他 | ||

| エンドユーザー産業別 | 建築・建設 | |

| 橋梁・土木インフラ | ||

| 輸送(鉄道車両、造船) | ||

| 工業プラント・機械 | ||

| 芸術、彫刻、公共家具 | ||

| 再生可能エネルギー構造物 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに耐候性鋼の世界需要はどのくらいの速さで成長するか?

総収益は2026年の20億5,000万米ドルから2031年には29億3,000万米ドルに増加すると予測されており、橋梁改修、再生可能エネルギー基礎、データセンターフレームに結びついた7.41% CAGRを反映しています。

どの地域が最も大きな増分量に貢献するか?

アジア太平洋が最大のトン数を追加しており、中国が大規模橋梁プログラムを推進し、インドが高強度耐候プレート専用のEAF生産能力を拡大しています。

電力会社が溶融亜鉛めっきポールを耐候グレードチューブに交換する理由は何か?

溶融亜鉛めっきを排除することで初期コストが10~15%削減され、ライフサイクル費用が30%節約される一方、10年後のフィールド検査では過酷な凍結融解環境においても腐食不具合がゼロであることが報告されています。

沿岸部で耐候性鋼を制限するものは何か?

継続的な塩水飛沫により保護パティナが安定化せず、腐食が加速するため、エンジニアは海洋・洋上構造物に対して溶融亜鉛めっきまたはエポキシコーティングの代替品を選択しています。

製鉄所はカーボンフットプリント要件にどのように対応しているか?

ArcelorMittalやSSABなどのメーカーは、スクラップ75%超と再生可能電力でEAFを稼働させ、ISO 14067製品フットプリントを公表し、耐食性と低内包炭素の両方を組み込んだXCarbまたはStrenx Weatheringグレードを供給しています。

最終更新日: