Taille et part du marché des revêtements à base d'eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

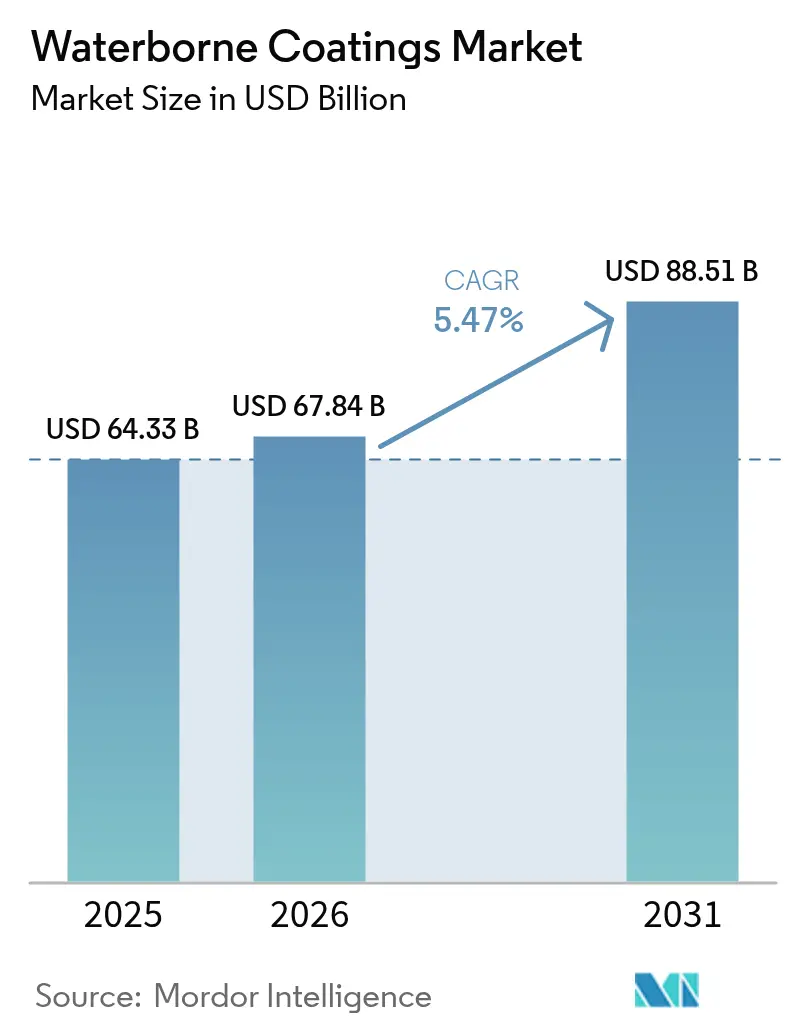

| Taille du Marché (2026) | 67.84 Milliards de dollars |

| Taille du Marché (2031) | 88.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements à base d'eau par Mordor Intelligence

La taille du marché des revêtements à base d'eau en 2026 est estimée à 67,84 milliards USD, en progression par rapport à la valeur de 2025 de 64,33 milliards USD, avec des projections pour 2031 affichant 88,51 milliards USD, croissant à un CAGR de 5,47 % sur la période 2026-2031. La demande robuste est ancrée dans des plafonds de composés organiques volatils plus stricts, des programmes d'infrastructure à grande échelle et des conversions accélérées des équipementiers qui orientent conjointement les dépenses vers des formulations à faibles émissions. La date de mise en conformité de janvier 2027 accordée par l'Agence de protection de l'environnement dans le cadre de la règle nationale sur les revêtements en aérosol illustre l'équilibre réglementaire délicat que les producteurs doivent maintenir à mesure qu'ils font évoluer leurs portefeuilles vers des formulations plus écologiques. Les booms de la construction en Asie, les mises à niveau de la retouche automobile et les avancées dans les résines biosourcées renforcent davantage la trajectoire à long terme du marché des revêtements à base d'eau. Les stratégies concurrentielles s'articulent de plus en plus autour de formulations rhéologiques sécurisées en approvisionnement, d'améliorations de la durabilité sans PFAS et de plateformes numériques de couleur, créant de nouvelles voies de création de valeur malgré la volatilité des coûts des matières premières.

Principaux enseignements du rapport

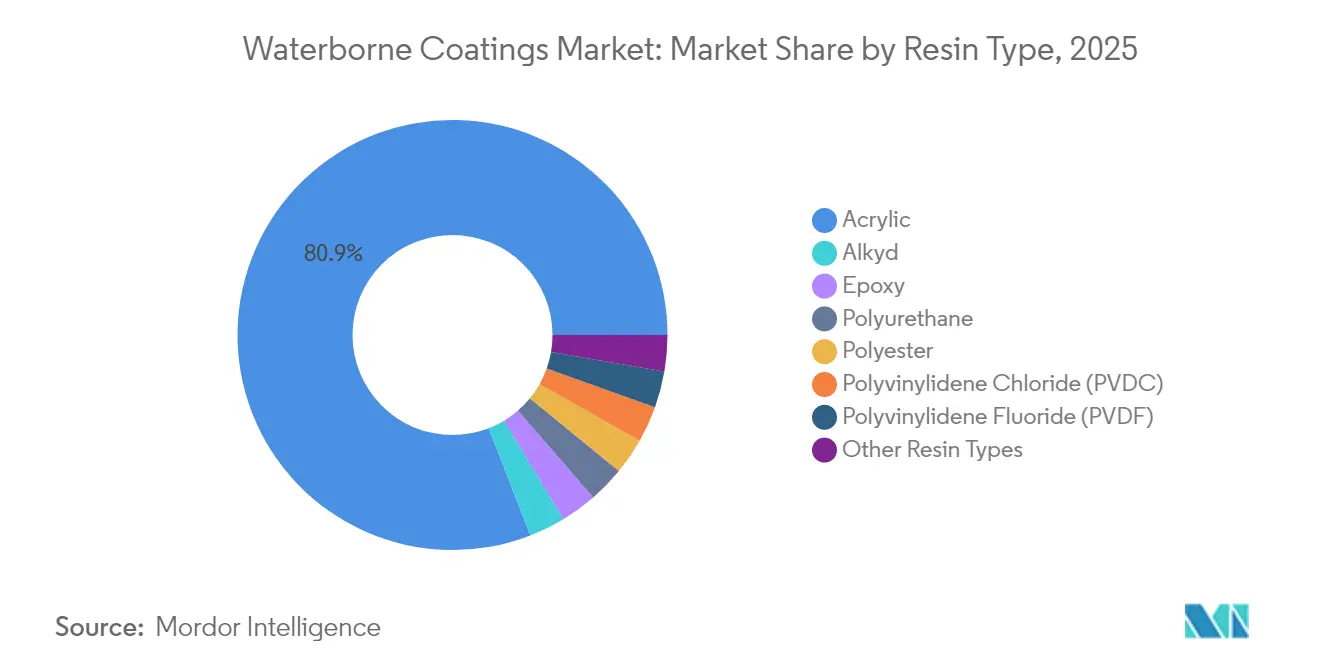

- Par type de résine, l'acrylique a dominé avec 80,90 % de la part du marché des revêtements à base d'eau en 2025 ; le polyuréthane devrait se développer à un CAGR de 5,82 % jusqu'en 2031.

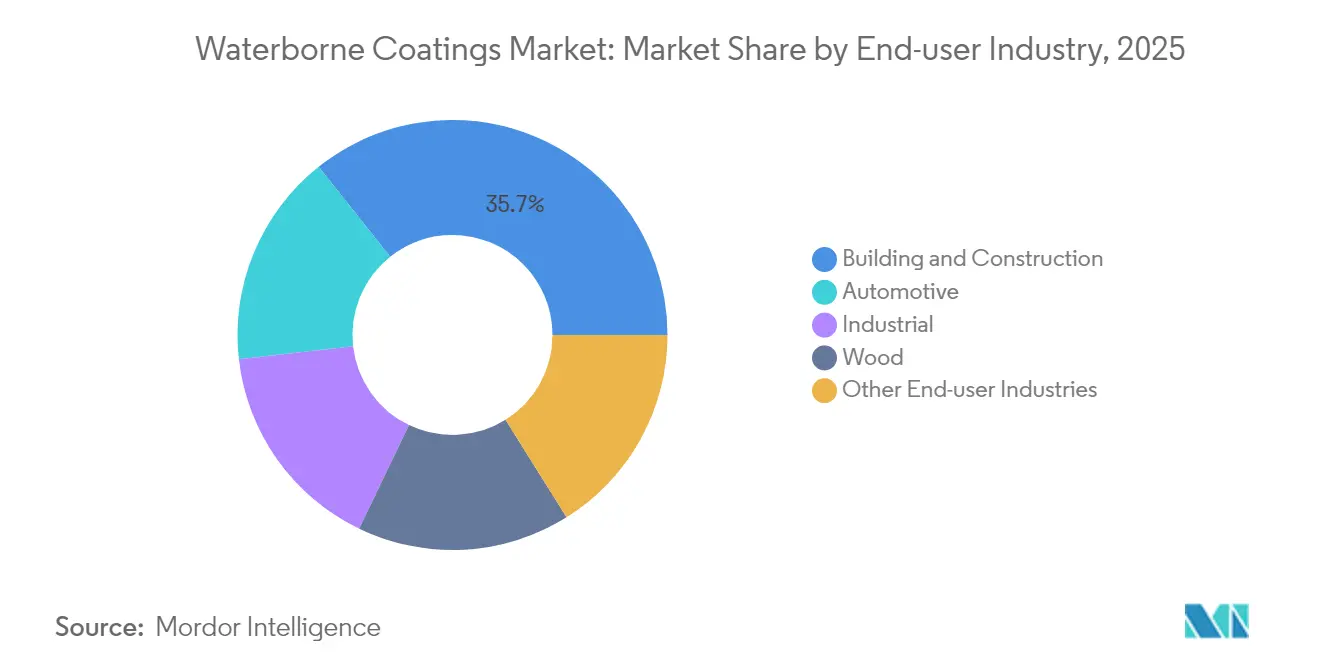

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 35,70 % de la taille du marché des revêtements à base d'eau en 2025, tandis que les applications automobiles devraient connaître la croissance la plus rapide avec un CAGR de 5,84 % jusqu'en 2031.

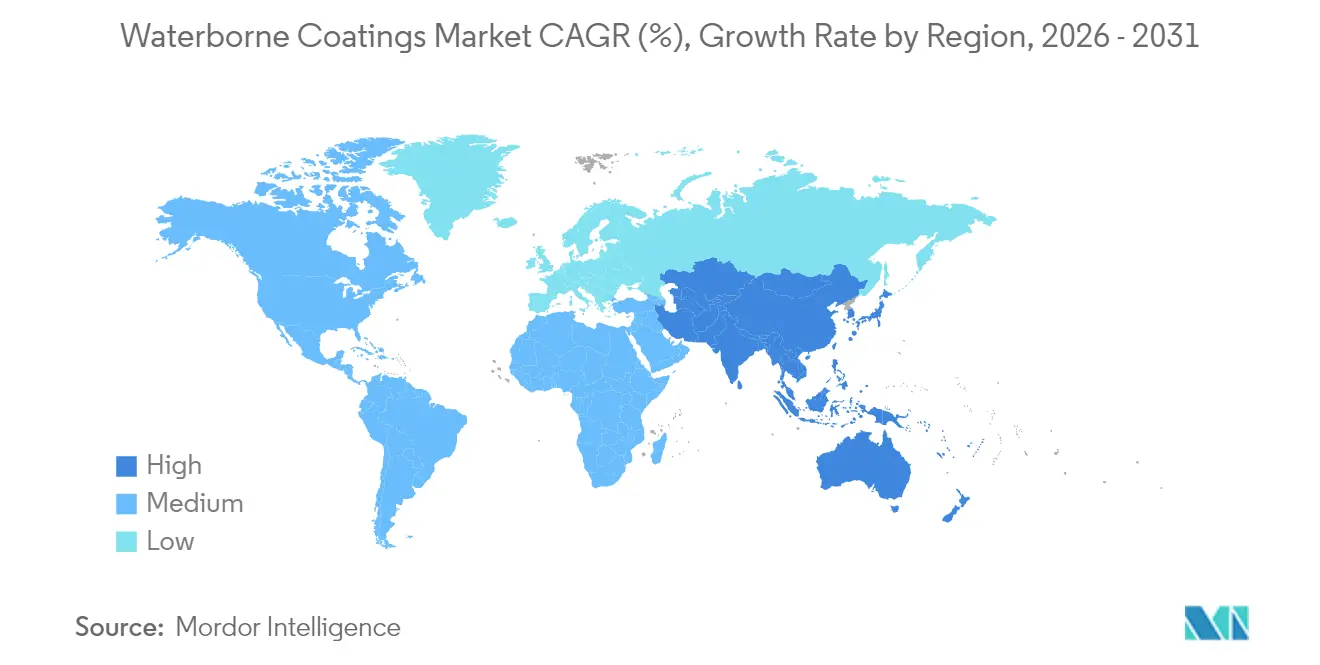

- Par géographie, l'Asie-Pacifique a été en tête avec une part de revenus de 42,40 % en 2025 ; la région devrait progresser à un CAGR de 5,93 %, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements à base d'eau

Analyse de l'impact des moteurs*

| Moteurs | Impact (%) (~) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats plus stricts en matière de COV et de décarbonation | +1.8% | Amérique du Nord et UE les plus élevés, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Développements rapides des infrastructures en Asie et en Afrique | +1.5% | Cœur APAC, extension MEA | Long terme (≥ 4 ans) |

| Conversion des équipementiers d'un composant de solvant vers des systèmes à base d'eau | +1.2% | Hubs en Allemagne, au Japon et aux États-Unis | Court terme (≤ 2 ans) |

| Avancées dans les résines biosourcées | +0.7% | Amérique du Nord et UE en avance, APAC en expansion | Long terme (≥ 4 ans) |

| Demande de durcissement à basse température dans les usines intelligentes | +0.5% | Allemagne, Chine, États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats plus stricts en matière de COV et de décarbonation

Le Conseil des ressources atmosphériques de Californie limite les COV de maintenance industrielle à 50 g/L, soit un resserrement presque décuplé par rapport aux seuils fédéraux, obligeant les formulateurs à concevoir des mélanges à très faibles émissions qui réussissent néanmoins les tests d'adhérence, de brillance et de durabilité[1]District de gestion de la qualité de l'air de la côte sud, « Amendements proposés à la règle 1151 », aqmd.gov. Un resserrement similaire se déroule au Canada, où des limites nationales portant sur 130 catégories de produits sont entrées en vigueur en janvier 2024 et étendent le risque de conformité pour les multinationales disposant de références harmonisées à l'échelle mondiale. En Europe, la feuille de route révisée des restrictions REACH cible les additifs PVC et les ortho-phtalates, comprimant la fenêtre d'adoption pour les polyols sans PFAS. À mesure que les juridictions convergent vers des objectifs ambitieux de décarbonation, les entreprises capables d'harmoniser une spécification de revêtement à base d'eau sur plusieurs continents réduiront les coûts de conformité et accéléreront l'entrée sur le marché, laissant les retardataires enfermés dans des gammes héritées fragmentées.

Développements rapides des infrastructures en Asie et en Afrique

La relance industrielle stimulée par les mesures de soutien en Chine et les expansions autoroutières et métropolitaines de l'Inde constituent la plus grande part des litres supplémentaires pour le marché des revêtements à base d'eau. Les pipelines de construction du CCG ajoutent une dimension climatique : les primaires à base d'eau à séchage rapide et à faible odeur recouvrent désormais plus de 45 % des nouvelles constructions résidentielles à Bahreïn et à Oman, une part qui devrait s'élargir à mesure que les entrepreneurs régionaux visent les certifications LEED et Estidama. Les indicateurs clés 2024 de la Banque asiatique de développement soulignent que les dépenses annuelles en infrastructures de 1 700 milliards USD doivent intégrer la résilience climatique, propulsant les formulations à base d'eau avec un minimum de polluants atmosphériques intérieurs en tête des listes d'approvisionnement[2]Banque asiatique de développement, « Indicateurs clés 2024 », adb.org. Les échanges lors de conférences, de l'Indonésie au Kenya, indiquent que les consultants techniques recommandent de plus en plus les époxies à base d'eau pour les hôpitaux et les écoles, confirmant une préférence ancrée qui élève le plancher de la croissance de la demande à long terme.

Conversion des équipementiers d'un composant de solvant vers des systèmes à base d'eau

Les équipementiers automobiles spécifient désormais couramment des couches de base à base d'eau capables de réduire les COV de 60 à 70 % tout en égalant l'aspect des produits à base de solvant, accélérant l'expansion du marché des revêtements à base d'eau dans les ateliers de peinture de Detroit à Nagoya. La migration vers la réparation de carrosserie a déjà atteint 64 % de pénétration dans les ateliers en 2018 et continue de progresser à mesure que les assureurs récompensent les ateliers qui réduisent le risque d'inflammabilité. La technologie 100 à 300 g/L de PPG démontre des réductions d'émissions réelles sans allonger les cycles de cuisson. Les cabines améliorées par infrarouge et la robotique affinent les épaisseurs de film, permettant aux systèmes à base d'eau monocomposants de remplacer les anciennes lignes bicomposants à base de solvant sans pénalités de débit.

Avancées dans les résines biosourcées

La lignine, les algues et les dérivés d'huiles végétales se généralisent après que l'Université Aalto a démontré la résistance supérieure aux taches de la lignine par rapport aux acryliques pétrosourcés. Les blocs de lignine rhéologiquement actifs de Borregaard permettent des réductions de formaldéhyde de 20 à 40 % dans les adhésifs de dispersion à base d'eau. Les systèmes polyuréthane contenant 70 % de biomasse correspondent désormais aux métriques conventionnelles de traction et thermiques, estompant le compromis historique entre renouvelabilité et performance. Prefere Resins vise un remplacement à 90 % du phénol dans l'ensemble de ses gammes de résines d'ici 2030, signalant que la teneur en bio-matériaux deviendra une spécification de base plutôt qu'une prime de niche.

Analyse de l'impact des freins*

| Freins | Impact (%) (~) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté et volatilité des prix des additifs rhéologiques spéciaux | -0.8% | Les hubs de fabrication APAC sont les plus touchés | Court terme (≤ 2 ans) |

| Défauts de séchage liés à l'humidité dans les régions tropicales | -0.6% | Asie du Sud-Est, Afrique subsaharienne, Amérique latine | Moyen terme (2 à 4 ans) |

| Lacune de performance sans PFAS pour l'anticorrosion extrême | -0.4% | Actifs marins et de service sévère à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté et volatilité des prix des additifs rhéologiques spéciaux

Les formulations rhéologiques, à peine 4 % en poids mais représentant 13 % des dépenses en matières premières, font fluctuer les marges de production globales lorsque l'approvisionnement se resserre. La consolidation des producteurs autour des chimies ASE et HASE complexes amplifie les chocs de prix ; une seule interruption peut faire grimper les coûts mondiaux par quart de tonne à deux chiffres. Les polysilicates en ruban promettent un écoulement stable au pH à des dosages plus faibles, mais nécessitent des essais de compatibilité approfondis, allongeant les délais d'innovation à un an ou plus. Les tampons de stock intermédiaires restent la seule couverture, immobilisant des capitaux qui pourraient financer de nouvelles activités de recherche et développement.

Lacune de performance sans PFAS pour l'anticorrosion extrême

Les plateformes marines, les usines de semi-conducteurs et les réacteurs chimiques s'appuient sur les PFAS pour repousser les milieux agressifs. Les interdictions du Maine et du Minnesota accélèrent le calendrier, mais les agents mouillants à base de silicone n'atteignent pas les seuils de répulsion de l'eau dont les concepteurs ont besoin. Les superhydrophobes non fluorés à matrices polyacrylate-SiO₂-graphène atteignent déjà des angles de contact de 150°, mais doivent prouver une exposition de 15 ans aux embruns marins avant que les prescripteurs ne changent. Les cycles d'approbation de deux à trois ans pèsent sur les flux de trésorerie et ralentissent la pénétration du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la stabilité de l'acrylique soutient la croissance

Les formulations acryliques ont représenté 80,90 % du marché des revêtements à base d'eau en 2025, reflétant un mélange éprouvé de résistance aux UV, de rétention des couleurs et d'efficacité économique que les professionnels du bâtiment et les consommateurs bricoleurs privilégient dans le monde entier. La taille du marché des revêtements à base d'eau pour les résines acryliques devrait se développer régulièrement, soutenue par les programmes de repeinture municipaux et l'élargissement des circuits de bricolage.

Le polyuréthane, bien que représentant une base plus modeste, s'accélère à un CAGR de 5,82 % jusqu'en 2031, à mesure que les constructeurs automobiles et les ingénieurs de maintenance industrielle se tournent vers des formulations monocomposantes à base d'eau qui réduisent les temps en cabine et améliorent la résistance chimique. Les époxies conservent leur position dans les services anticorrosion lourds, bien que les voies de sortie des PFAS exigent une innovation parallèle pour maintenir les métriques de barrière. Les alkydes, sous pression en raison des taxes sur les COV, trouvent un répit dans les variantes biosourcées qui substituent l'acide azélaïque aux matières premières pétrolières, allégeant le contrôle réglementaire tout en conservant une maniabilité familière.

Par secteur d'utilisation finale : le leadership de la construction rencontre l'élan automobile

Les investissements en infrastructures ont maintenu le bâtiment et la construction à 35,70 % de la taille du marché des revêtements à base d'eau en 2025, confirmant le rôle du segment comme socle volumique. Les constructions d'appartements urbains, les hubs de transport en commun et les rénovations commerciales gravitent tous vers des revêtements à faible odeur et à réoccupation rapide qui répondent aux critères de construction écologique. Pendant ce temps, le segment automobile progresse à un CAGR de 5,84 %, porté par les mandats des équipementiers imposant que chaque ligne de peinture respecte des COV inférieurs à 250 g/L pour les primaires, les couches de base et les vernis.

Les mélanges polyuréthane et acrylique à base d'eau s'avèrent essentiels, combinant un brillant élevé avec une meilleure couverture par couche, réduisant ainsi le total de kilogrammes de peinture par véhicule. La maintenance industrielle conserve une part de base solide, mais l'évolution vers des produits à plus haute teneur en solides et des couches de finition sans PFAS complique la planification du mix produit. La finition du bois progresse grâce aux formulations enrichies à la lignine qui luttent contre les UV tout en préservant l'esthétique du grain, attirant à la fois les exportateurs de meubles et les ateliers de menuiserie haut de gamme.

Analyse géographique

L'Asie-Pacifique a représenté 42,40 % des revenus mondiaux en 2025 et est en bonne voie pour un CAGR de 5,93 % jusqu'en 2031, leader du marché, consolidant sa position de moteur de croissance pour le marché des revêtements à base d'eau. Les plans de relance de la Chine relancent la production industrielle, élargissant la demande de base pour les émaux industriels généraux, tandis que les corridors de villes intelligentes à forte intensité de béton de l'Inde ouvrent des commandes à long terme pour les membranes élastomères de toiture et de pont.

L'Amérique du Nord reflète une maturité réglementaire associée à un leadership technologique. Le plafond de 50 g/L de la Californie oblige les références nationales à s'aligner sur le COV le plus bas autorisé, se répercutant dans les chaînes de distribution et stimulant une reformulation rapide. Le règlement national canadien sur les COV harmonise les limites provinciales, facilitant l'accès au marché pour les gammes à base d'eau conformes, du Québec à la Colombie-Britannique.

L'Europe reste un précurseur en matière de durabilité grâce à la Stratégie pour la durabilité des produits chimiques, accélérant l'adoption des revêtements à base d'eau dans les rayons architecturaux, industriels et de bricolage. Le relancement de Dulux Easycare par AkzoNobel, rendu possible par BASF au Royaume-Uni, renforce son engagement à réduire le carbone des produits d'au moins 5 %, renforçant l'attrait de la marque auprès des consommateurs soucieux de l'environnement. L'urbanisation en Europe de l'Est génère également des litres supplémentaires, notamment dans les rénovations de routes et de voies ferrées municipales financées par les programmes de relance de l'UE.

Paysage concurrentiel

Le marché est de nature fragmentée. PPG Industries, AkzoNobel et BASF occupent les premières places, fortifiés par des réseaux mondiaux de recherche et développement et une capacité multi-sites qui amortissent les chocs d'approvisionnement. Les vecteurs d'innovation différencient de plus en plus les concurrents. Les acteurs régionaux tels qu'Asian Paints et Nippon Paint combinent une intelligence de distribution locale avec une production agile pour défendre leur part face aux géants mondiaux, s'associant parfois pour la mutualisation des matières premières tout en se faisant une concurrence acharnée au niveau des comptoirs de vente au détail. Les spécialistes de niche se tournent vers l'antisalissure marine, les revêtements barrières pour usage alimentaire et les segments de protection à haute teneur en solides où les offres de services et le savoir-faire applicatif permettent d'obtenir des marges premium.

Leaders du secteur des revêtements à base d'eau

Akzo Nobel N.V.

Asian Paints Ltd.

BASF

PPG Industries, Inc.

The Sherwin-Williams Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : PPG Industries, Inc. a mis en service une usine dédiée aux revêtements automobiles à base d'eau en Thaïlande, invoquant une forte demande régionale pour des produits à avantage durable.

- Août 2024 : PPG Industries Inc. a achevé l'expansion de son usine de revêtements industriels de Yen Phong (Vietnam), ajoutant une nouvelle ligne pour les revêtements décoratifs et fonctionnels à base d'eau AQUACRON.

Portée du rapport mondial sur le marché des revêtements à base d'eau

Le rapport sur le marché des revêtements à base d'eau comprend :

| Acrylique |

| Alkyde |

| Époxy |

| Polyuréthane |

| Polyester |

| Polychlorure de vinylidène (PVDC) |

| Polyfluorure de vinylidène (PVDF) |

| Autres types de résines |

| Bâtiment et construction |

| Automobile |

| Industrie |

| Bois |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Acrylique | |

| Alkyde | ||

| Époxy | ||

| Polyuréthane | ||

| Polyester | ||

| Polychlorure de vinylidène (PVDC) | ||

| Polyfluorure de vinylidène (PVDF) | ||

| Autres types de résines | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile | ||

| Industrie | ||

| Bois | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance attendu du marché des revêtements à base d'eau entre 2026 et 2031 ?

Le marché mondial des revêtements à base d'eau devrait croître à un CAGR de 5,47 %, passant de 67,84 milliards USD en 2026 à 88,51 milliards USD d'ici 2031.

Quelle région génère la demande la plus élevée en revêtements à base d'eau ?

L'Asie-Pacifique est en tête avec une part de revenus de 42,40 % en 2025 et devrait connaître la croissance la plus rapide à un CAGR de 5,93 % jusqu'en 2031, portée par d'importants programmes d'infrastructure et des gains de production industrielle.

Pourquoi les résines acryliques dominent-elles dans les formulations à base d'eau ?

Les acryliques combinent une forte stabilité aux UV, une rétention des couleurs et une compétitivité économique, leur conférant 80,90 % de la part de marché 2025 dans diverses applications architecturales et décoratives.

Qu'est-ce qui stimule l'adoption rapide des revêtements à base d'eau dans les applications automobiles ?

Les équipementiers et les ateliers de réparation de carrosserie adoptent les systèmes à base d'eau pour se conformer aux plafonds stricts de COV tout en bénéficiant d'un nombre de couches réduit, d'un risque d'inflammabilité moindre et d'un meilleur rendu des couleurs.

Comment les producteurs font-ils face aux interdictions imminentes des PFAS ?

Les entreprises développent des agents mouillants à base de silicone et des films superhydrophobes renforcés au graphène visant à égaler la durabilité des PFAS, bien qu'une validation sur le terrain sur plusieurs années soit encore nécessaire.

Dernière mise à jour de la page le: