Taille et part du marché des revêtements marins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

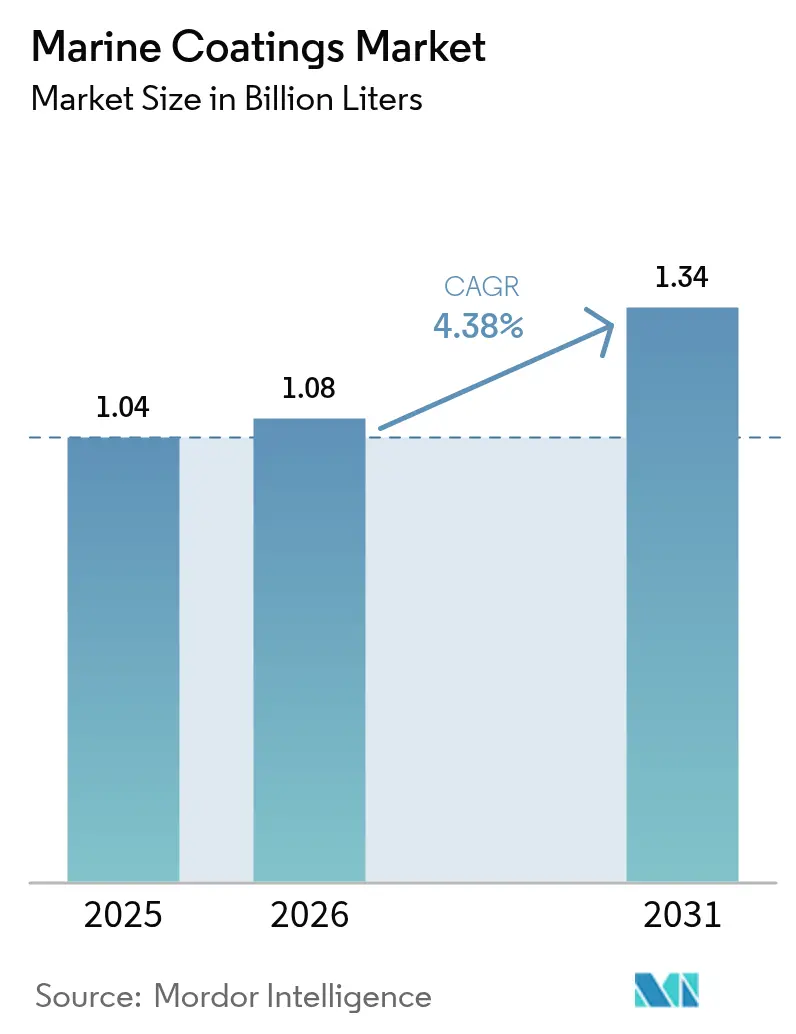

| Volume du Marché (2026) | 1.08 Milliards de litres |

| Volume du Marché (2031) | 1.34 Milliards de litres |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

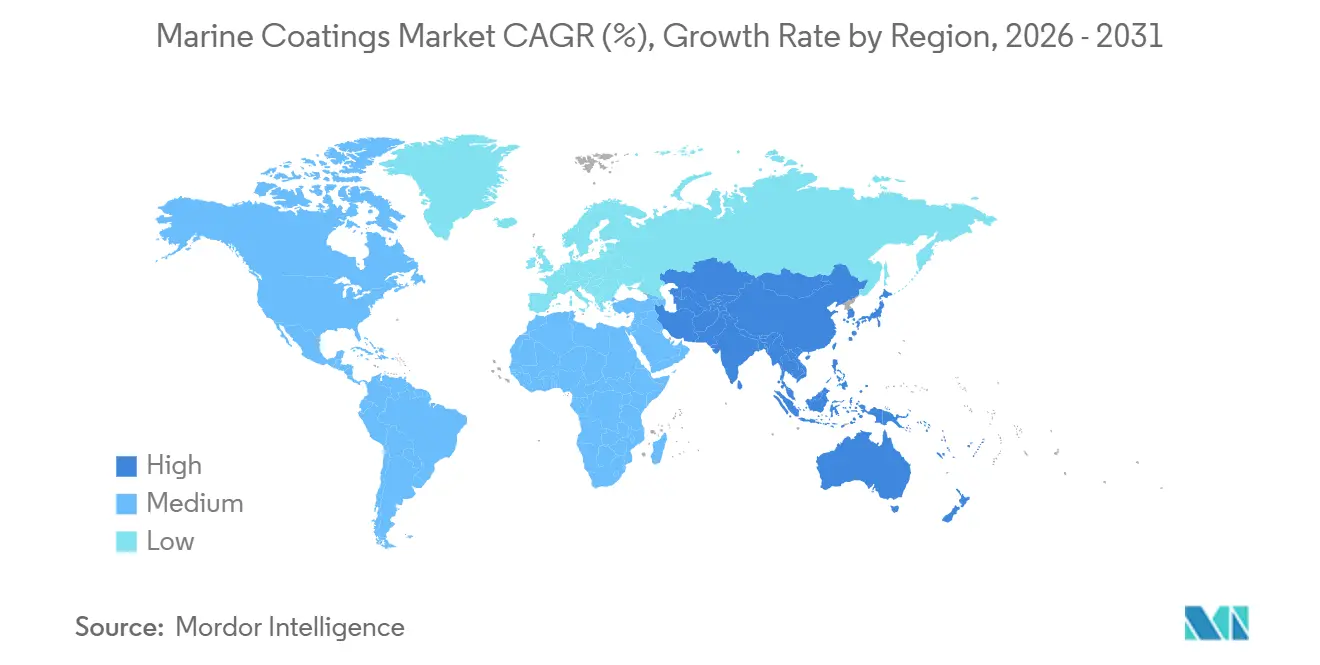

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

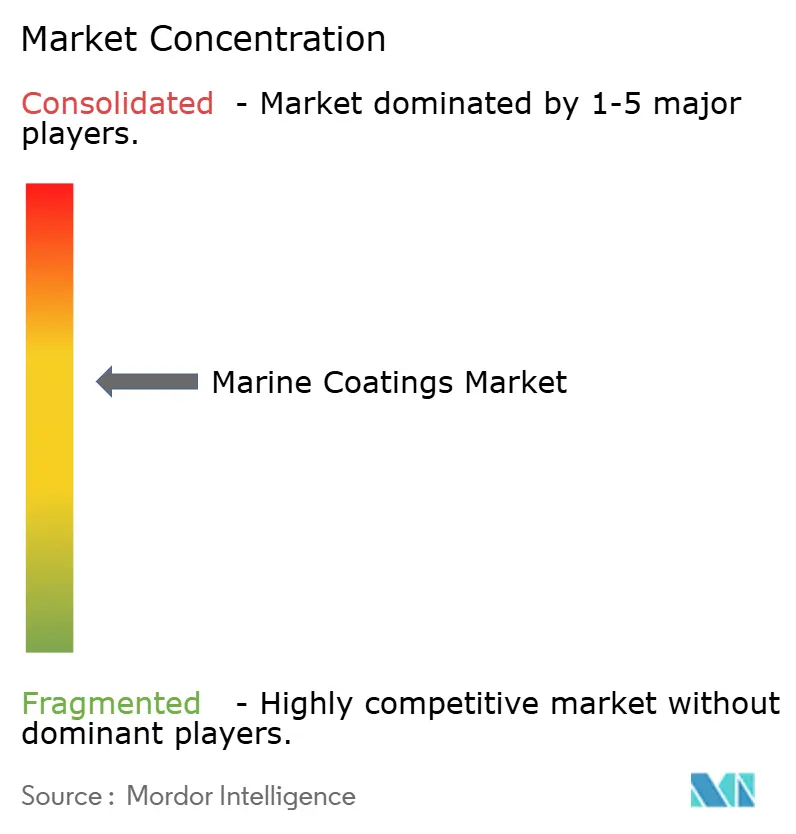

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements marins par Mordor Intelligence

La taille du marché des revêtements marins devrait passer de 1,04 milliard de litres en 2025 à 1,08 milliard de litres en 2026, pour atteindre 1,34 milliard de litres d'ici 2031, avec un TCAC de 4,38 % sur la période 2026-2031. L'amélioration des mandats d'efficacité énergétique, le passage à la propulsion au GNL et les cycles supplémentaires d'entrée en cale sèche déclenchés par l'indicateur d'intensité carbone de l'OMI constituent les principaux moteurs de croissance. Les chantiers navals d'Asie-Pacifique dominent la demande en revêtements, les chantiers chinois ayant livré 48,18 millions de tonnes de port en lourd en 2024, tandis que les constructeurs sud-coréens ont remporté 61 % des contrats mondiaux de GNL la même année. La pression réglementaire oriente également les acheteurs vers des systèmes antisalissure sans biocide, après que l'Agence européenne des produits chimiques a retiré le pyrithione de zinc en 2024. La différenciation concurrentielle repose désormais sur les plateformes numériques de performance de la coque, les solutions Hull Skating de Jotun ayant réduit la consommation de carburant jusqu'à 8 % dans les flottes pilotes du début de l'année 2026. La volatilité des matières premières, notamment la hausse de 18 % des prix du dioxyde de titane au premier semestre 2025, demeure le principal risque pesant sur les marges.

Points clés du rapport

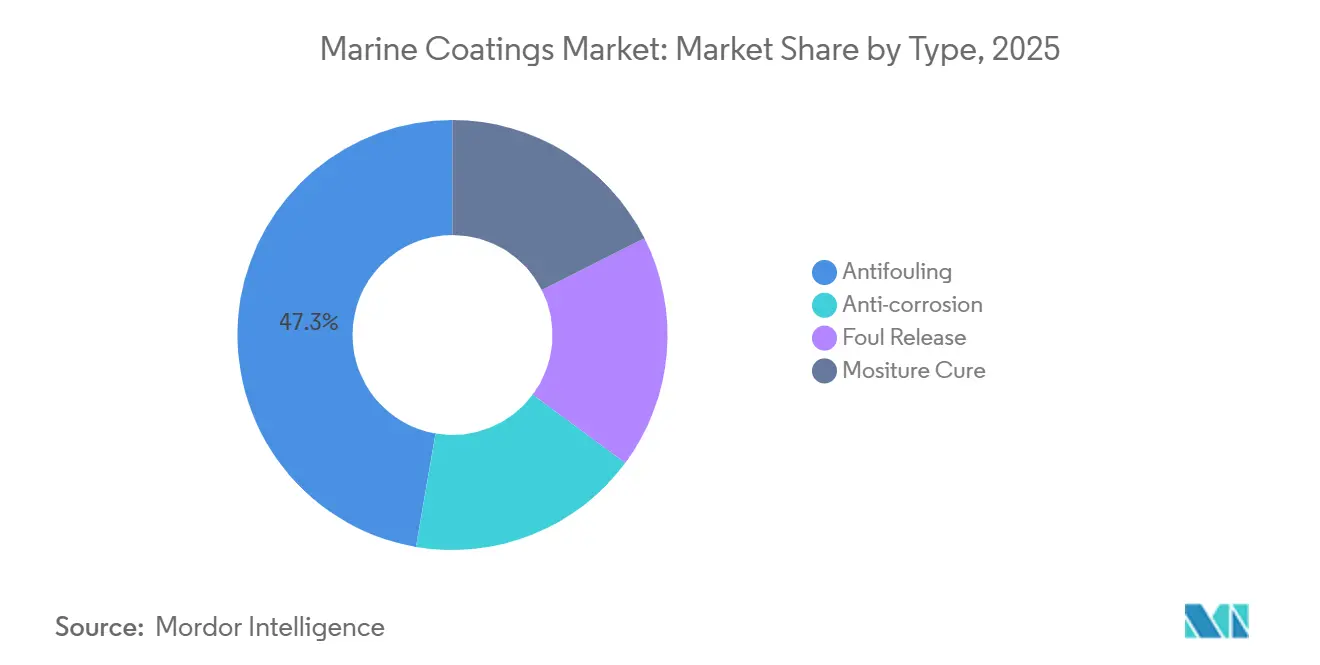

- Les revêtements antisalissure ont représenté 47,28 % du volume en 2025, tandis que les revêtements antiadhérents devraient se développer à un TCAC de 4,75 % jusqu'en 2031.

- Les résines alkydes ont représenté 54,79 % de la taille du marché des revêtements marins en 2025, et les résines polyuréthane affichent le TCAC le plus élevé de 4,52 % jusqu'en 2031.

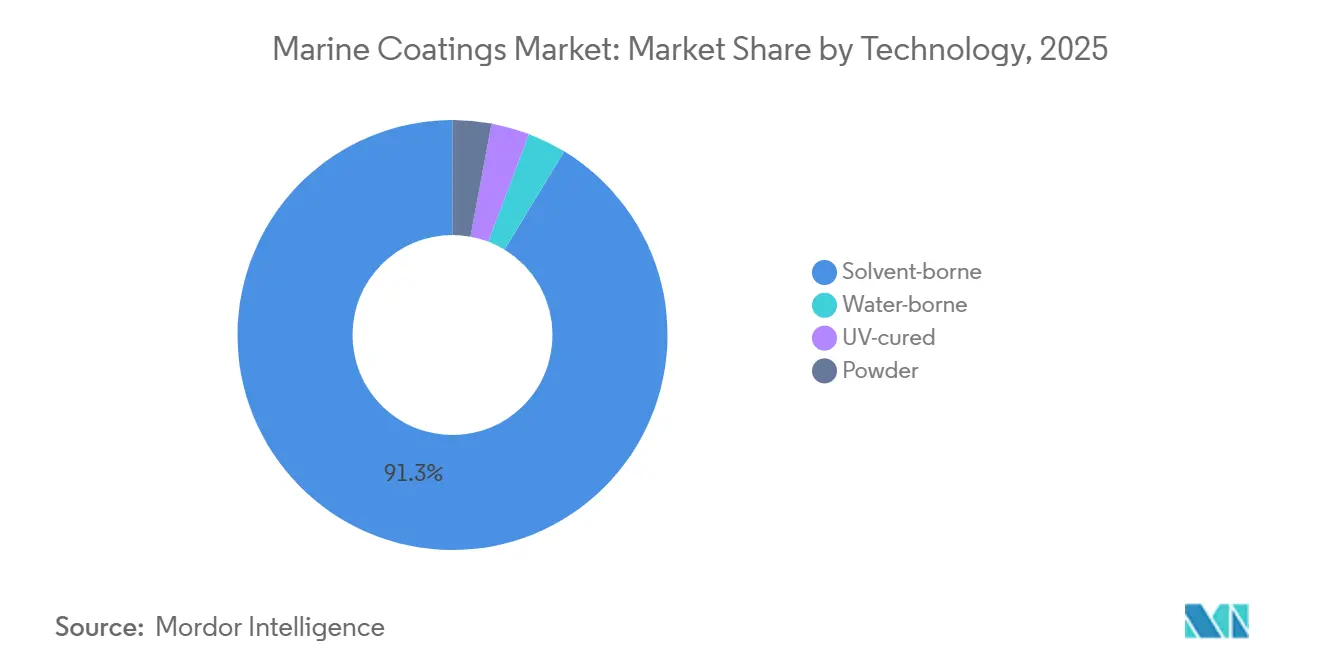

- Les systèmes en phase solvant ont représenté 91,31 % de la part du marché des revêtements marins en 2025, tandis que les systèmes réticulés aux UV devraient croître à un TCAC de 4,49 % jusqu'en 2031.

- Les applications équipementier marin ont capté 58,84 % du volume en 2025, mais la demande du marché secondaire marin progresse à un TCAC de 5,18 % entre 2026 et 2031.

- L'Asie-Pacifique a représenté 72,17 % du volume en 2025 et devrait enregistrer un TCAC de 4,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements marins

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des commandes de navires neufs propulsés au GNL et hybrides | +1.2% | Mondial, avec une concentration en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation de la fréquence des entrées en cale sèche après la mise en œuvre des notations CII de l'OMI | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Accélération des cycles de rénovation des flottes de croisière | +0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Expansion des contrats de maintenance des parcs éoliens offshore | +0.4% | Europe, avec des retombées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement du financement des navires lié aux critères ESG récompensant les revêtements à faible teneur en COV | +0.7% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des commandes de navires neufs propulsés au GNL et hybrides

La propulsion au GNL remodèle le marché des revêtements marins, les chantiers navals se tournant vers les tonnages bi-carburant et hybrides pour atteindre les objectifs de réduction des émissions de carbone de l'OMI à l'horizon 2030[1]DNV, "Alternative Fuels Insight," dnv.com. DNV a enregistré 87 navires propulsés au GNL totalisant 14,2 millions de tonneaux de jauge brute commandés au premier semestre 2025, ce qui a stimulé la demande de revêtements intérieurs de réservoirs en époxy résistants aux températures cryogéniques. Les constructeurs sud-coréens ont remporté 61 % des contrats GNL de 2024, consolidant les volumes régionaux. Les armateurs spécifient également des finitions antiadhérentes en silicone pour minimiser la traînée, comme en témoigne le produit BIOCLEAN PLUS de Chugoku Marine Paints, qui prolonge les intervalles d'entrée en cale sèche jusqu'à 90 mois. Les premiers adoptants font état d'économies de carburant allant jusqu'à 5 % sur cinq ans, renforçant les arguments liés au coût total de possession. Cette dynamique soutient un flux régulier de commandes qui maintient l'expansion du marché des revêtements marins à moyen terme.

Augmentation de la fréquence des entrées en cale sèche après la mise en œuvre des notations CII de l'OMI

L'indicateur d'intensité carbone note les navires annuellement de A à E. Les navires notés D pendant trois années consécutives ou E pendant un an font face à des restrictions opérationnelles, poussant les armateurs à repeindre plus fréquemment. Les volumes du marché secondaire augmentent donc de 5,18 % par an, dépassant la croissance globale du marché. Le débit des cales sèches de Singapour a augmenté de 22 % en 2025, les armateurs cherchant à nettoyer les coques pour maintenir les notes A ou B. Le robot numérique Hull Skating de Jotun permet une évaluation en temps réel de la coque et réduit la consommation de soutes de 8 % dans les flottes de porte-conteneurs. Ces outils généralisent la maintenance prédictive et amplifient la demande du marché secondaire pour des revêtements haute performance offrant des surfaces lisses sur des cycles plus longs.

Accélération des cycles de rénovation des flottes de croisière

Les compagnies de croisière raccourcissent les intervalles de rénovation pour préserver l'esthétique haut de gamme et se conformer aux nouvelles limites d'émissions portuaires. Royal Caribbean a commandé quatre navires en 2025, chacun spécifiant des couches de finition en polyuréthane avec une rétention de brillance de 15 ans. Carnival a avancé ses calendriers d'entrée en cale sèche en 2024 pour appliquer des systèmes de coque à faible teneur en COV avant l'entrée en vigueur de la réglementation FuelEU. La demande de polyuréthane croît de 4,52 % par an en raison de sa stabilité des couleurs et de sa résistance aux UV, des qualités essentielles sur les ponts passagers. La formulation hybride Hempaguard X7 de Hempel permet désormais aux armateurs de croisière de doubler les intervalles d'entrée en cale sèche, de 30 à 60 mois. Le pouvoir d'achat du segment croisière dynamise donc le segment premium du marché des revêtements marins.

Expansion des contrats de maintenance des parcs éoliens offshore

Les structures éoliennes offshore exposent les revêtements à une immersion alternée en eau de mer et à la corrosion atmosphérique. Hempel a remporté en 2025 un contrat pluriannuel pour les fondations de turbines en mer du Nord devant durer 25 ans dans des conditions difficiles. Les directives de l'UE exigent 42,5 % d'énergie renouvelable d'ici 2030, poussant la capacité éolienne offshore installée au-delà de 76 GW. AkzoNobel adapte Intertrac Vision pour les câbles sous-marins où le biofouling dégrade l'efficacité. Sherwin-Williams a introduit des couches de finition réticulables aux UV qui durcissent en quelques minutes, permettant la réparation des turbines le jour même. Ces innovations créent un nouveau segment de revenus qui diversifie le marché des revêtements marins au-delà des coques de navires.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des approbations de biocides dans l'UE et aux États-Unis | -0.8% | Europe et Amérique du Nord, avec des retombées mondiales | Court terme (≤ 2 ans) |

| Volatilité des coûts des matières premières en dioxyde de titane et en époxy | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Pénurie d'applicateurs qualifiés faisant monter les coûts de main-d'œuvre | -0.5% | Asie-Pacifique et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des approbations de biocides dans l'UE et aux États-Unis

L'Agence européenne des produits chimiques a retiré le pyrithione de zinc en 2024, supprimant un composant présent dans environ 40 % des peintures antisalissure[2]Agence européenne des produits chimiques, "Décision de non-approbation du pyrithione de zinc," echa.europa.eu. La reformulation nécessite généralement jusqu'à deux ans, créant des tensions d'approvisionnement. La loi américaine sur les rejets accidentels des navires de l'EPA limite en outre les taux de lixiviation du cuivre, excluant de fait de nombreux produits existants dans certaines eaux. Ces deux décisions augmentent les dépenses de recherche et développement pour les systèmes antiadhérents en silicone, qui sont 30 % à 50 % plus chers que les revêtements traditionnels, un obstacle de coût pour les armateurs des marchés émergents. L'éventuelle suppression progressive des PFAS entraînerait un nouveau cycle de reconception, prolongeant l'impact négatif sur le TCAC du marché des revêtements marins.

Volatilité des coûts des matières premières en dioxyde de titane et en époxy

Les droits antidumping sur le dioxyde de titane chinois ont fait augmenter les prix dans l'UE de 18 % au premier semestre 2025. Les coûts des intrants époxy ont reflété cette volatilité en raison de perturbations de l'approvisionnement en bisphénol-A en Asie-Pacifique. Les grands fournisseurs tels qu'AkzoNobel se couvrent par des accords de résine à long terme, mais les formulateurs asiatiques de plus petite taille supportent des coûts au comptant plus élevés. La compression des marges ralentit l'innovation produit et peut retarder les lancements dans le secteur des revêtements marins. Les fluctuations de prix compliquent également la tarification des contrats avec les chantiers navals, introduisant une incertitude supplémentaire dans les cycles d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes sans biocide gagnent du terrain

Les produits antisalissure ont capté 47,28 % du volume en 2025 au sein de la taille du marché des revêtements marins, confirmant leur rôle central dans les stratégies d'économie de carburant. La pression réglementaire pousse les armateurs vers les revêtements antiadhérents, dont le TCAC de 4,75 % en fait le sous-segment à la croissance la plus rapide. La plateforme Hull Skating de Jotun associe la chimie des revêtements antiadhérents en silicone à des capteurs qui optimisent les fenêtres de performance, illustrant le bond technologique exigé par les nouvelles règles d'efficacité. Les systèmes anticorrosion restent essentiels pour les réservoirs de cargaison de GNL et les coques de porte-conteneurs, notamment dans les programmes de construction neuve asiatiques. Les formulations à durcissement à l'humidité gagnent des parts de marché dans les réparations à quai car elles durcissent grâce à l'humidité ambiante, accélérant la rotation lors des créneaux d'entrée en cale sèche serrés.

L'interdiction du pyrithione de zinc par l'Agence européenne des produits chimiques crée un marché divisé. Les flottes premium adoptent des finitions antiadhérentes en silicone pour des économies de carburant de 5 % à 8 %, tandis que les armateurs soucieux des coûts s'en tiennent aux systèmes à base de cuivre encore autorisés sur de nombreuses routes. Les gammes anticorrosion avancées intègrent désormais de la nano-silice pour prolonger la durée de service. Le Sigmaglide 2390 auto-lissant de PPG améliore la rugosité de coque de 6 %, augmentant les gains d'efficacité. Les revêtements à durcissement à l'humidité restent de niche en raison de leur courte durée de vie en pot, mais résolvent des travaux de réparation ponctuelle critiques, équilibrant le mix produit sur le marché des revêtements marins.

Par résine : le polyuréthane progresse grâce à la stabilité aux UV

Les alkydes ont représenté 54,79 % de la part du marché des revêtements marins en 2025 en raison de leur faible coût et de leur compatibilité avec les équipements existants. Les polyuréthanes, cependant, affichent le TCAC le plus élevé de 4,52 % jusqu'en 2031 en offrant une rétention de brillance supérieure sur les superstructures des navires de croisière. Les époxies dominent les primaires et les réservoirs cryogéniques grâce à leur excellente adhérence en immersion en eau salée, tandis que les acryliques se développent dans les systèmes hydrodiluables à mesure que les régulateurs plafonnent les COV.

Les armateurs de croisière privilégient le polyuréthane malgré sa prime de prix de 20 % à 30 %, car Royal Caribbean spécifie une durabilité cosmétique de 15 ans sur les navires neufs livrés à partir de 2027. Les marges sur les époxies subissent la pression de la volatilité du bisphénol-A, mais les performances maintiennent la demande stable. Les grades fluoropolymères de niche améliorent la résistance chimique sur les navires-citernes chimiques, bien que les restrictions imminentes sur les PFAS pourraient réorienter la recherche et le développement vers des époxies renforcées à la céramique. Ces évolutions garantissent que la concurrence entre résines reste dynamique sur le marché des revêtements marins.

Par technologie : les systèmes hydrodiluables progressent

Les gammes en phase solvant ont conservé 91,31 % du volume en 2025, prouvant leur fiabilité dans les chantiers humides d'Asie-Pacifique. L'Intersleek 1100SR d'AkzoNobel démontre que le contrôle des salissures hydrodiluable à teneur en COV quasi nulle peut égaler les performances des systèmes en phase solvant. Les finitions réticulées aux UV se développent à un TCAC de 4,49 % en permettant des travaux de cale sèche en une journée.

Les obstacles à la transition comprennent des temps de séchage plus lents et une sensibilité à l'humidité, mais le Jotamastic 90 à fenêtre d'application élargie de Jotun réduit l'écart. Les systèmes en poudre restent confinés aux équipements intérieurs en raison des températures de cuisson élevées. La gamme de revêtements offshore éoliens réticulables aux UV de Sherwin-Williams montre comment l'économie des projets justifie l'investissement initial dans les équipements d'irradiation lorsque les pénalités d'immobilisation sont élevées. Ces avancées soutiennent un glissement progressif du mix technologique à mesure que le marché des revêtements marins adopte des chimies plus propres.

Par application : le marché secondaire dépasse l'équipementier

Les projets équipementier ont absorbé 58,84 % du volume en 2025, les chantiers chinois ayant construit 48,18 millions de TPL et les chantiers coréens ayant mené les commandes de GNL. Les conditions contrôlées des chantiers favorisent les époxies en phase solvant appliquées en blocs avant assemblage. Pourtant, la demande du marché secondaire progresse à un TCAC de 5,18 % car la notation CII pousse les armateurs à repeindre pour maintenir leurs notes d'efficacité.

Le vieillissement croissant de la flotte, dont la moyenne est désormais de 21 ans, gonfle les volumes de réparation de la corrosion. La hausse de 22 % de l'utilisation des cales sèches de Singapour en 2025 illustre le pivot vers la maintenance proactive. Les solutions haute durabilité comme SEAFLO NEO CF PREMIUM prolongent les intervalles d'entrée en cale sèche jusqu'à 90 mois, réduisant le coût du cycle de vie. La croissance de l'équipementier reste corrélée aux carnets de commandes qui ont progressé de 58,8 % en glissement annuel en 2025. Cependant, les signaux réglementaires et financiers maintiennent le marché secondaire en tête, renforçant un tournant structurel sur le marché des revêtements marins.

Analyse géographique

L'Asie-Pacifique a représenté 72,17 % du volume en 2025 et progresse à un TCAC de 4,82 % jusqu'en 2031, la Chine ayant conservé 50,5 % des livraisons mondiales en tonneaux de jauge brute compensés. Les chantiers navals sud-coréens se spécialisent dans les méthaniers, captant le créneau des navires écologiques à forte valeur ajoutée qui exige des revêtements de réservoirs cryogéniques premium. Les constructeurs japonais, bien que de moindre envergure, restent essentiels pour les navires-citernes chimiques où la fiabilité des revêtements est primordiale. L'adoption des systèmes hydrodiluables progresse en Chine car les réglementations locales taxent désormais les finitions à forte teneur en COV, une mesure qui stimule la demande régionale de formulations avancées.

Le profil de demande européen est porté par les fondations de parcs éoliens offshore et les rénovations de navires de croisière. Les directives européennes sur les énergies renouvelables maintiennent les installations de turbines sur la trajectoire des 76 GW d'ici 2030, stimulant les ventes de revêtements anticorrosion longue durée. Le retrait du pyrithione de zinc a accéléré l'adoption des revêtements antiadhérents à 38,4 % de pénétration en 2025, soit le triple du ratio chinois. L'Amérique du Nord reflète l'Europe sur la pression liée aux COV ; la mise en œuvre de la loi VIDA oriente les compagnies de croisière vers des systèmes à durcissement rapide et à faible teneur en solvants sur les routes des Caraïbes.

Le Moyen-Orient investit dans de nouveaux chantiers navals pour entretenir les flottes de pétroliers, augmentant la demande d'époxies anticorrosion haute température. L'Afrique reste embryonnaire, à l'exception des chantiers de réparation sud-africains. L'Amérique du Sud connaît des poches de croissance dans le secteur offshore brésilien, mais accuse un retard en raison des cycles économiques. Ces contrastes géographiques confirment des courbes d'adoption divergentes sur le marché des revêtements marins.

Paysage concurrentiel

Le marché des revêtements marins est modérément consolidé. Les solutions Hull Skating de Jotun associent revêtements et analyses, verrouillant des offres de services pluriannuelles qui réduisent les factures de soutes de 8 %. L'Intertrac Vision d'AkzoNobel, équipé de capteurs, fournit des données de dégradation en temps réel, permettant aux armateurs de planifier des recouverts juste-à-temps. Les formulateurs régionaux d'Asie du Sud-Est se concurrencent sur la rapidité d'exécution, mais manquent de capacités de recherche et développement pour les systèmes en silicone de nouvelle génération.

Le contrat remporté par Hempel en 2025 pour le parc éolien en mer du Nord met en évidence les espaces blancs dans les revêtements pour infrastructures d'énergies renouvelables. L'alliance de capacité de Chugoku en novembre 2025 avec un partenaire coréen vise à capter les volumes de construction neuve de GNL. La pénurie d'applicateurs qualifiés ouvre un créneau pour des produits tolérants tels que le Jotamastic 90, qui supporte une humidité élevée sans défauts. Le financement lié aux critères ESG avantage les fournisseurs disposant de gammes à faible teneur en COV certifiées ISO, renforçant la domination des acteurs établis. Le marché des revêtements marins présente donc une concentration modérée avec une rivalité soutenue axée sur la technologie.

Leaders du secteur des revêtements marins

AkzoNobel N.V.

Jotun

PPG Industries Inc.

Hempel A/S

Nippon Paint Marine Coatings Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Hempel a décroché un contrat pluriannuel pour le revêtement des fondations de parcs éoliens offshore en mer du Nord à l'aide de systèmes Hempadur Avantguard.

- Mars 2025 : PPG a étendu son installation de Yantai, en Chine, de 15 000 tonnes de capacité annuelle pour répondre à la demande de construction neuve en Asie-Pacifique.

Portée du rapport mondial sur le marché des revêtements marins

Les revêtements marins sont un type de revêtement protecteur utilisé dans l'environnement marin pour protéger les navires, les bateaux, les pétroliers et d'autres objets de l'eau salée ou douce. Les revêtements de protection marins constituent des barrières entre l'eau et le substrat pour le protéger des dommages. Ils sont généralement utilisés sur les navires, les pétroliers et autres embarcations, mais également sur les structures des plateformes pétrolières offshore, telles que les hélices et les bouées.

Le marché des revêtements marins est segmenté par type, résine, technologie, application et géographie. Par type, le marché est segmenté en anticorrosion, antisalissure, antiadhérent et durcissement à l'humidité. Par type de résine, le marché est segmenté en époxy, polyuréthane, acrylique, alkyde et autres résines (fluoropolymère, polyester, etc.). Par technologie, le marché est segmenté en systèmes hydrodiluables, en phase solvant, réticulés aux UV et en poudre. Par application, le marché est segmenté en équipementier marin et marché secondaire marin. Le rapport couvre également la taille du marché et les prévisions dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (litres).

| Anticorrosion |

| Antisalissure |

| Antiadhérent |

| Durcissement à l'humidité |

| Époxy |

| Polyuréthane |

| Acrylique |

| Alkyde |

| Autres (fluoropolymère, polyester, etc.) |

| Hydrodiluable |

| En phase solvant |

| Réticulé aux UV |

| En poudre |

| Équipementier marin |

| Marché secondaire marin |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Malaisie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Anticorrosion | |

| Antisalissure | ||

| Antiadhérent | ||

| Durcissement à l'humidité | ||

| Par résine | Époxy | |

| Polyuréthane | ||

| Acrylique | ||

| Alkyde | ||

| Autres (fluoropolymère, polyester, etc.) | ||

| Par technologie | Hydrodiluable | |

| En phase solvant | ||

| Réticulé aux UV | ||

| En poudre | ||

| Par application | Équipementier marin | |

| Marché secondaire marin | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Malaisie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des revêtements marins d'ici 2031 ?

Le volume devrait atteindre 1,34 milliard de litres d'ici 2031, avec un TCAC de 4,38 % à partir de 2026.

Quel type de résine connaît la croissance la plus rapide ?

Les résines polyuréthane progressent à un TCAC de 4,52 % grâce à leur résistance supérieure aux UV et à leur rétention de brillance, qui séduisent les clients du secteur de la croisière et de l'éolien offshore.

Pourquoi la demande du marché secondaire dépasse-t-elle la demande de l'équipementier ?

Les notations d'intensité carbone de l'OMI entraînent une repeinture plus fréquente des coques, faisant progresser les volumes du marché secondaire à un TCAC de 5,18 % entre 2026 et 2031.

Quel segment détient aujourd'hui la plus grande part du marché des revêtements marins ?

Les produits antisalissure dominent avec 47,28 % du volume en 2025, car le contrôle du biofouling reste un besoin universel en matière d'efficacité énergétique.

Comment les réglementations façonnent-elles le développement des produits ?

Les restrictions sur les biocides et les limites de COV imposées par l'UE et les États-Unis accélèrent la recherche et le développement vers des systèmes antiadhérents en silicone et hydrodiluables répondant à des règles d'émissions plus strictes.

Dernière mise à jour de la page le: