Taille et part du marché des revêtements alkydes à base d'eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.04 Milliards de dollars |

| Taille du Marché (2031) | 5.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

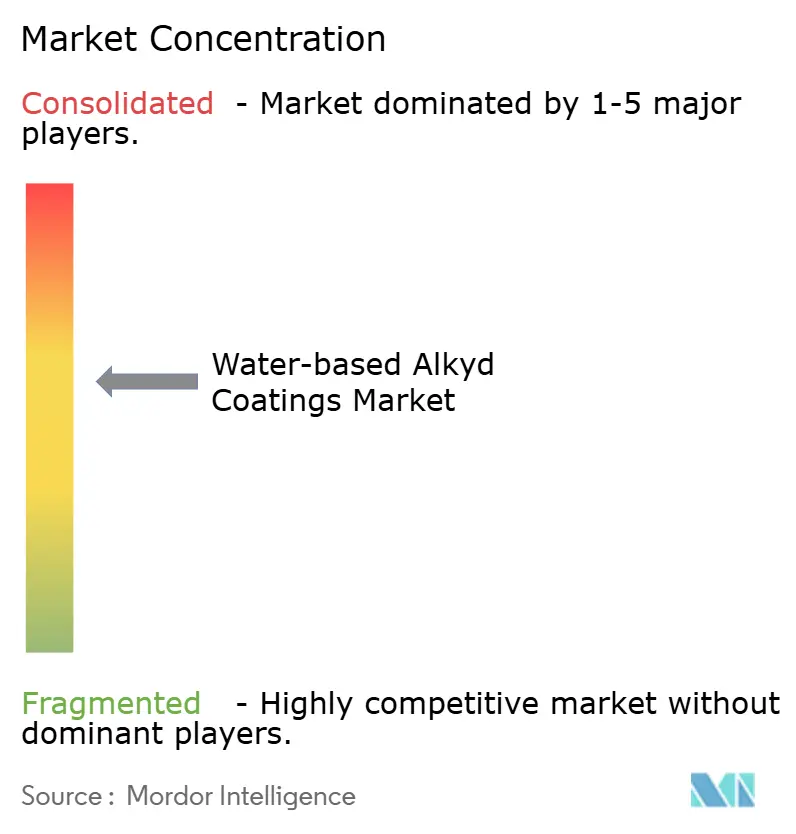

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements alkydes à base d'eau par Mordor Intelligence

La taille du marché des revêtements alkydes à base d'eau devrait croître de 3,86 milliards USD en 2025 à 4,04 milliards USD en 2026 et devrait atteindre 5,20 milliards USD d'ici 2031, à un CAGR de 5,14 % sur la période 2026-2031. Les revêtements architecturaux représentaient 46,51 % de la demande de 2025 avec la reprise de l'activité de rénovation, tandis que la retouche automobile progresse à 6,56 % par an, les ateliers de réparation de carrosserie passant aux couches de base à base d'eau pour se conformer aux règles de plus en plus strictes sur les COV (composés organiques volatils) en Californie, dans l'Union européenne et en Chine. Les utilisateurs finaux de la construction et des infrastructures représentaient 52,16 % des revenus de 2025, mais le secteur automobile et des transports devrait se développer de 6,73 % par an à mesure que les OEM (fabricants d'équipements d'origine) adoptent des apprêts à faibles émissions. L'Asie-Pacifique reste le leader en termes de part de marché avec 41,32 % en 2025, soutenu par l'objectif de la Chine que les formulations à base d'eau dépassent 60 % des ventes de peintures architecturales, ainsi que par les pipelines de mégaprojets de l'Inde et de l'ASEAN. Les extensions de capacité en Amérique du Nord, les investissements de 300 millions USD de PPG dans le Tennessee, l'Ohio et le Mexique, et l'expansion de 300 millions USD de Sherwin-Williams en Caroline du Nord, témoignent de la confiance dans une demande régionale soutenue.

Principaux enseignements du rapport

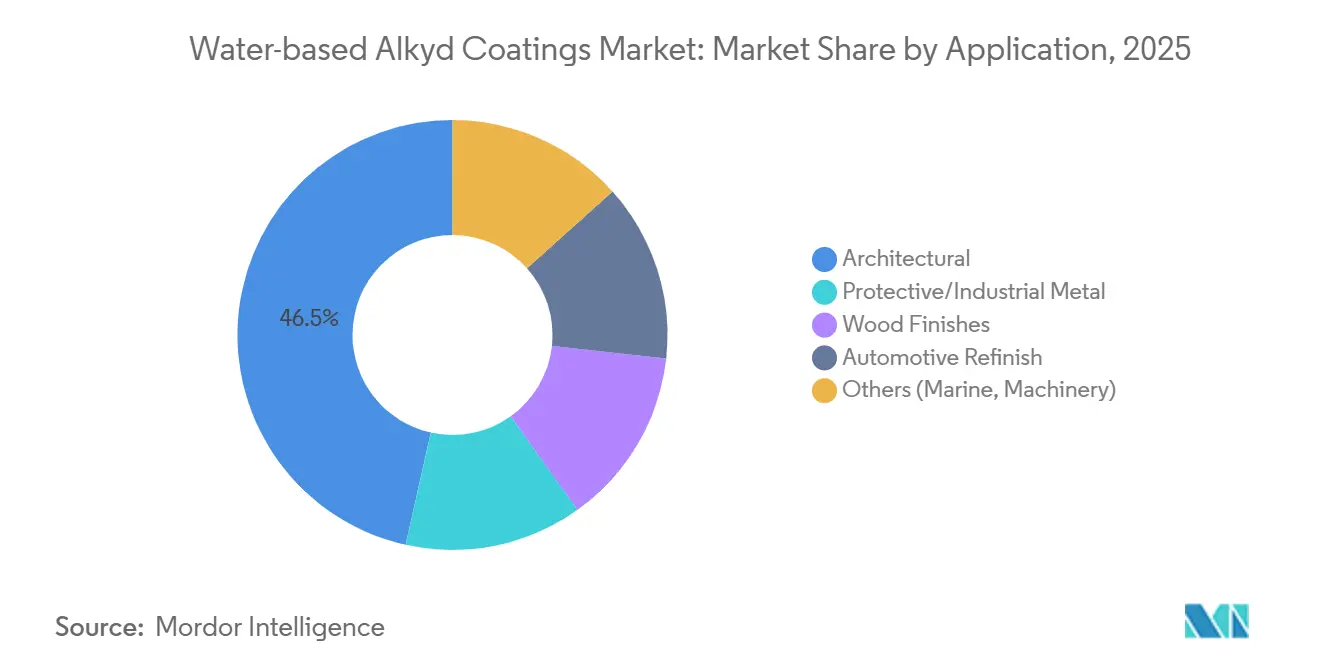

- Par application, les revêtements architecturaux ont capté 46,51 % de la part de marché des revêtements alkydes à base d'eau en 2025 ; la retouche automobile devrait se développer à un CAGR de 6,56 % pendant la période de prévision (2026-2031).

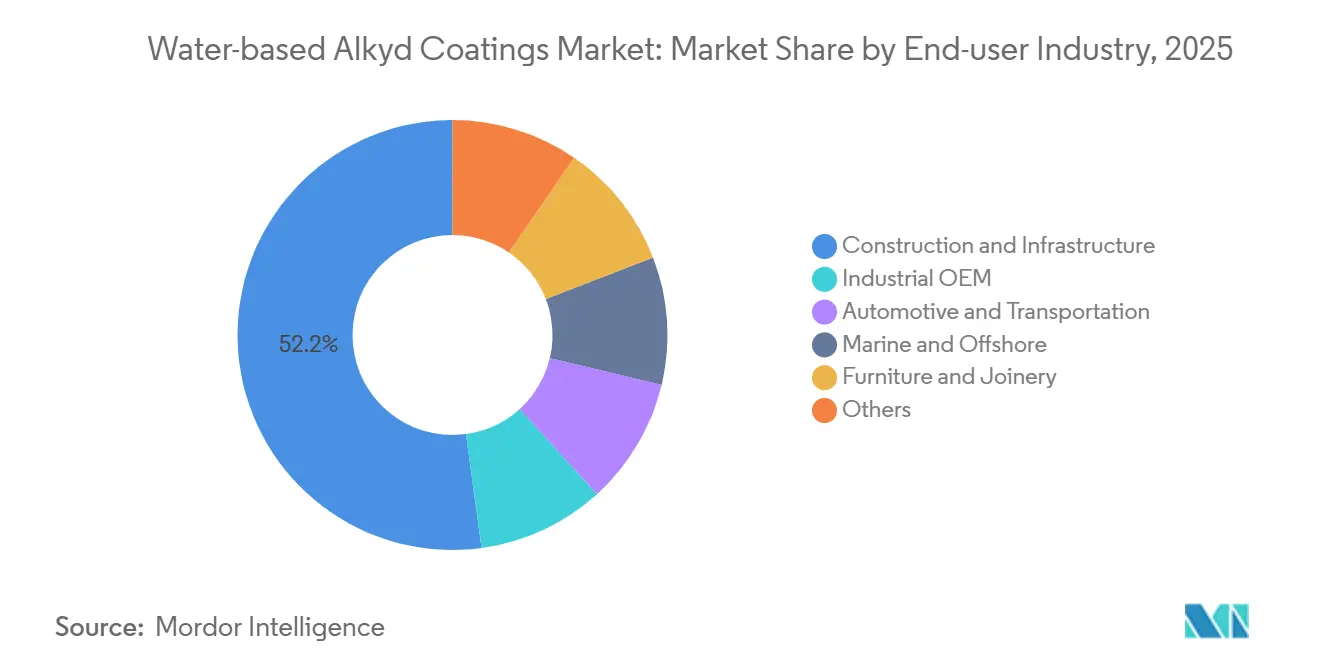

- Par secteur d'utilisation final, la construction et les infrastructures représentaient 52,16 % de la taille du marché des revêtements alkydes à base d'eau en 2025, et l'automobile et les transports devraient afficher le CAGR le plus rapide de 6,73 % pendant la période de prévision (2026-2031).

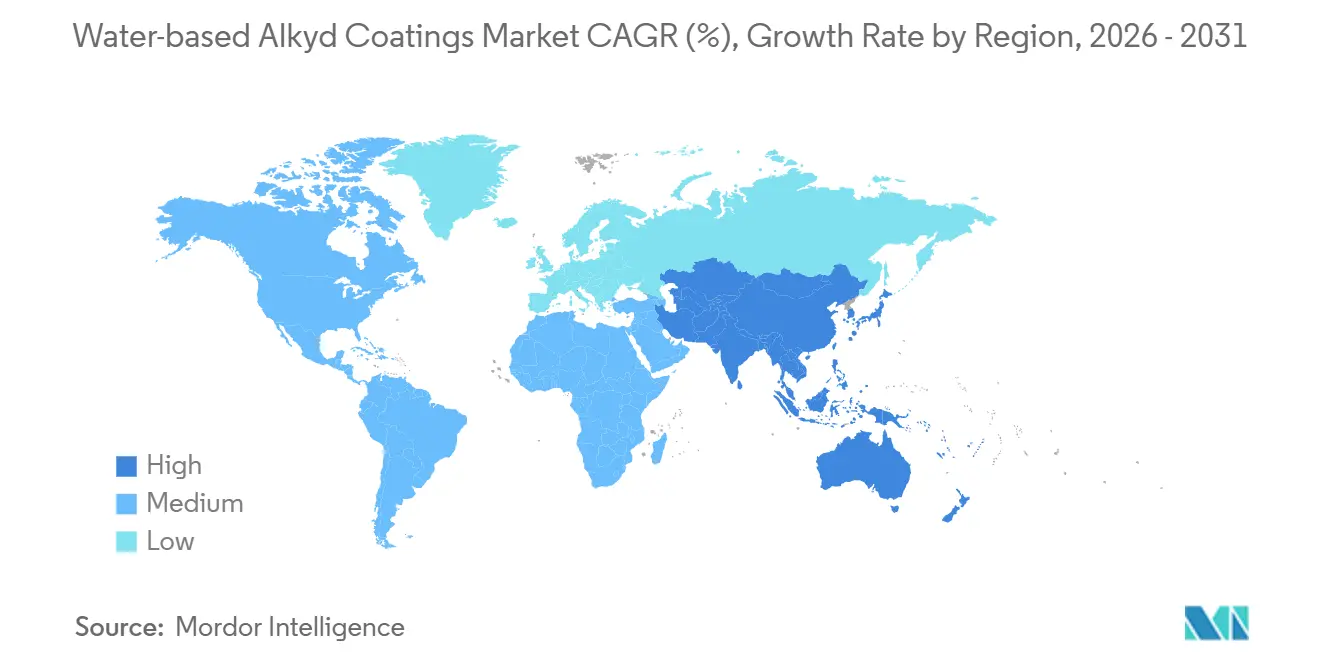

- Par géographie, l'Asie-Pacifique détenait une part de 41,32 % du marché total et devrait afficher le CAGR le plus rapide de 5,68 % pendant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements alkydes à base d'eau

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage des alkydes à base de solvant aux alkydes à base d'eau | +1.5% | Mondial ; UE et Chine en tête | Moyen terme (2 à 4 ans) |

| Rebond des cycles de repeinture dans le secteur de la construction | +1.2% | Amérique du Nord, Europe, Inde, ASEAN | Court terme (≤ 2 ans) |

| Plafonds mondiaux plus stricts sur les COV/HAP | +1.0% | UE, Californie, Chine, Arabie Saoudite | Long terme (≥ 4 ans) |

| Les liants alkydes biosourcés atteignent l'échelle commerciale | +0.6% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Les alkydes à base d'eau nano-hybrides atteignent la parité 2-K | +0.4% | APAC, Europe (métal industriel, OEM automobile) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage des alkydes à base de solvant aux alkydes à base d'eau

Les mandats réglementaires dominent le récit de la transition. La directive 2004/42/CE de l'Union européenne (UE) plafonne les COV des peintures décoratives mates à 30 g/L, la loi environnementale 2025 de l'Arabie Saoudite a introduit des limites contraignantes à Yanbu et Jubail, et la Chine vise à ce que les revêtements à base d'eau dépassent 60 % des ventes de peintures architecturales d'ici 2025. Des États américains tels que l'Indiana, la Caroline du Nord et l'Ohio ont abaissé les seuils de COV dans les révisions 2024 des plans de mise en œuvre des États, incitant les entrepreneurs à adopter des systèmes à base d'eau conformes même en dehors de la Californie[1]Agence américaine de protection de l'environnement, « Révisions du plan de mise en œuvre des États 2024 », epa.gov. Les applicateurs de métal industriel poursuivant des exemptions NESHAP (normes nationales d'émission pour les polluants atmosphériques dangereux) adoptent des hybrides époxy-ester à base d'eau pour éviter le seuil de déclenchement de 10 tonnes par an de HAP. Les économies d'échelle et l'harmonisation des produits entre les régions attirent les investissements, positionnant les premiers acteurs pour bénéficier de l'évolution des juridictions retardataires au cours de la prochaine décennie.

Rebond des cycles de repeinture dans le secteur de la construction

La maintenance différée de 2020 à 2023 s'est résorbée en 2025, portant la demande mondiale de repeinture architecturale au-delà de 55 % de la consommation de revêtements décoratifs. Les propriétaires commerciaux en Amérique du Nord et en Europe privilégient les produits à base d'eau à faible odeur qui permettent une occupation le jour même et s'alignent sur les objectifs de certification LEED (Leadership in Energy and Environmental Design) et BREEAM (Building Research Establishment Environmental Assessment Method)[2]Sherwin-Williams Co., « Formulaire 10-K 2025 », sherwin-williams.com. Les mégaprojets d'Asie-Pacifique, le canal Pinglu de 10 milliards USD en Chine et le canal Xianggui proposé à 21,6 milliards USD, spécifient des apprêts à base d'eau pour les composants en acier dans le cadre d'évaluations d'impact environnemental rigoureuses. Le pipeline national d'infrastructures de l'Inde et les corridors de connectivité de l'ASEAN reflètent ce biais à faible COV, stimulant la demande de revêtements de protection pour les ponts et les corridors ferroviaires. Le rebond s'étend au-delà des segments architecturaux vers les infrastructures, élargissant la base installée du marché des résines alkydes à base d'eau.

Plafonds mondiaux plus stricts sur les COV/HAP

De nouvelles couches de conformité émergent par vagues. L'Agence européenne des produits chimiques a ajouté les sels de cobalt à la liste des SVHC (substances extrêmement préoccupantes) en 2024, entraînant des changements vers des siccatifs au manganèse ou au zirconium. Le district de gestion de la qualité de l'air de la côte sud de Californie (South Coast AQMD) a resserré les plafonds de COV pour la maintenance industrielle à 100 g/L en 2024, et la loi environnementale 2025 de l'Arabie Saoudite a incité Jazeera Paints à lancer sa gamme intérieure ultra-faible en COV, qui a capté 48,41 % de la part nationale en six mois. À mesure que les seuils régionaux convergent à la baisse, les formulateurs qui investissent aujourd'hui dans des plateformes à base d'eau conformes évitent des reformulations coûteuses ultérieurement, créant un avantage concurrentiel durable sur le marché des résines alkydes à base d'eau.

Les liants alkydes biosourcés atteignent l'échelle commerciale

Les feuilles de route d'entreprise vers la neutralité carbone et les préférences des marchés publics généralisent le contenu renouvelable. Le Synaqua 4856 d'Arkema, certifié à 97 % biosourcé par l'USDA (Département américain de l'agriculture), est entré en pleine production en 2024 et gagne en adoption dans les peintures décoratives sans compromis sur la durabilité. Relement a sécurisé des accords d'enlèvement en 2024 pour l'anhydride méthylphtalique renouvelable, permettant aux formulateurs de remplacer les anhydrides fossiles tout en préservant la cinétique de séchage rapide. Le polyol Voxtar M100 100 % biosourcé de Perstorp, lancé en 2025, est en cours d'essai par des marques européennes sous la pression des détaillants pour dépasser 50 % de contenu renouvelable d'ici 2027. Alors que la prime sur les matières premières s'est réduite de 15 à 25 % en 2023 à 5 à 10 % en 2025, l'obstacle économique à l'adoption biosourcée sur le marché des résines alkydes à base d'eau a fortement diminué.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Temps de séchage/durcissement plus long par rapport aux systèmes à base de solvant | -0.8% | Mondial ; aigu dans les climats humides de l'ASEAN et du Moyen-Orient | Court terme (≤ 2 ans) |

| Sensibilité des utilisateurs finaux aux prix dans les marchés émergents | -0.5% | Inde, Asie du Sud-Est, Amérique du Sud, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Approvisionnement volatile en acides gras de tall oil | -0.4% | Amérique du Nord, Scandinavie, répercussions mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Temps de séchage/durcissement plus long par rapport aux systèmes à base de solvant

Les alkydes à base d'eau prennent souvent 30 à 50 % plus de temps pour sécher complètement, limitant le débit dans les ateliers de carrosserie et les lignes de meubles. Le Sikkens Autowave Optima d'AkzoNobel, lancé en février 2025, réduit de moitié le temps d'évaporation et diminue l'énergie de cabine de 60 %, mais de nombreux concurrents sont en retard. Les fabricants de meubles en Asie du Sud-Est humide signalent une dureté ponçable de 16 à 24 heures contre 6 à 8 heures pour les systèmes à base de solvant, forçant des mises à niveau coûteuses des fours de séchage. L'écart de productivité reste marqué dans les environnements marins avec des plannings de marée, où le Hardtop XP II de Jotun reste à base de solvant malgré des affirmations de dureté doublée, soulignant les obstacles techniques.

Sensibilité des utilisateurs finaux aux prix dans les économies émergentes

Une prime de coût produit de 20 à 30 % persiste en raison de solides plus élevés et de tensioactifs spéciaux. Les entrepreneurs en Inde et en Amérique du Sud résistent à moins que les régulateurs n'imposent la conformité. Le marché des revêtements spéciaux de l'Arabie Saoudite, d'une valeur de 240 millions USD, révèle une hausse du coût installé de 20 à 30 % pour les systèmes avancés à base d'eau, encore aggravée par la rareté des applicateurs qualifiés. Les réglementations fragmentées en Amérique du Sud permettent des produits à base de solvant moins chers en dehors des centres urbains du Brésil, diluant la dynamique du marché des résines alkydes à base d'eau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la retouche dépasse la croissance architecturale

Les revêtements architecturaux ont conservé 46,51 % de la demande de 2025. La retouche automobile a représenté un CAGR de 6,56 % pendant la période de prévision (2026-2031). L'application 50 % plus rapide du Sikkens Autowave Optima a amélioré la productivité des ateliers de carrosserie, soutenant la dynamique de la retouche. La taille du marché des résines alkydes à base d'eau pour la retouche devrait augmenter régulièrement à mesure que les volumes de réparation se normalisent après la pandémie. Les applications de métal de protection poursuivent des hybrides époxy-ester à base d'eau pour éviter les seuils NESHAP, bien que les performances de protection des bords maintiennent encore certains utilisateurs sur des systèmes à deux composants à base de solvant.

Les finitions bois affichent une adoption régulière portée par les règles sur le formaldéhyde et les mandats des détaillants. Le RUBBOL WF 3350 d'AkzoNobel, avec 20 % de contenu biosourcé, cible les menuiseries européennes haut de gamme. L'adoption marine reste de niche mais stratégique : le Hempaguard NB de Hempel permet un antifouling avancé au stade du chantier naval, raccourcissant les cycles de construction neuve. Combler l'écart de temps de séchage reste essentiel ; une fois la parité atteinte, les lignes OEM à grand volume et les machines industrielles sont susceptibles d'approfondir leur pénétration sur le marché des résines alkydes à base d'eau.

Par secteur d'utilisation final : le secteur automobile s'accélère

La construction et les infrastructures ont encore contribué à 52,16 % des revenus de 2025, soutenues par des cycles de repeinture de rattrapage et des mégaprojets d'Asie-Pacifique. L'automobile et les transports devraient se développer de 6,73 % par an pendant la période de prévision (2026-2031), dépassant le marché global à mesure que les OEM adoptent des apprêts à base d'eau pour satisfaire des limites de COV plus strictes et que les ateliers de retouche exigent un séchage plus rapide. Le segment représentait une part croissante de la part de marché des résines alkydes à base d'eau parallèlement à la fabrication à faibles émissions portée par l'électrification.

Les OEM industriels apprécient les apprêts époxy monocomposants qui éliminent les pertes de durée de vie en pot, améliorant le débit dans les usines de fabrication à main-d'œuvre limitée. Les opérateurs marins valorisent la garantie d'économies de carburant de l'antifouling hybride silicone ; la garantie de quai à quai de Jotun dans le cadre de ses Hull Performance Solutions 2.0 résonne auprès des armateurs axés sur les objectifs de décarbonation. Les segments meubles et menuiserie continuent de migrer vers des systèmes à faible odeur, mais les pénalités de débit freinent l'adoption universelle jusqu'à la maturité de la technologie de temps de séchage.

Analyse géographique

L'Asie-Pacifique représentait 41,32 % de la part de marché en 2025, et le marché régional des revêtements alkydes à base d'eau devrait se développer de 5,68 % par an pendant la période de prévision (2026-2031). La politique de la Chine visant à ce que les revêtements à base d'eau dépassent 60 % des ventes architecturales d'ici 2025 ancre la demande, et les canaux à forte intensité d'acier tels que Pinglu et Xianggui spécifient des apprêts à faible COV. Le pipeline national d'infrastructures de l'Inde et les corridors de transport de l'ASEAN reflètent la tendance des spécifications, stimulant la consommation régionale. Le Japon et la Corée du Sud affichent une croissance décorative plus lente car la pénétration dépasse déjà 65 %, mais les programmes marins stimulent une demande de niche. Les Hull Performance Solutions 2.0 de Jotun, lancées en juin 2025, illustrent cette dynamique avec un antifouling intégré et des analyses de performance.

L'Amérique du Nord connaît une vague d'investissements en capacité. Les 300 millions USD investis par PPG dans le Tennessee, l'Ohio et le Mexique d'ici 2028 augmentent l'approvisionnement régional de 11 millions de gallons par an, tandis que l'expansion de Sherwin-Williams à Statesville ajoute de la capacité et 180 emplois. La fragmentation réglementaire persiste : les plafonds stricts de la Californie contrastent avec des limites plus souples dans le Midwest, permettant aux formulateurs d'adapter des portefeuilles optimisés en COV. Les producteurs automobiles canadiens et mexicains accélèrent l'adoption à base d'eau à mesure que les installations de véhicules électriques privilégient les processus à faibles émissions.

La part de l'Europe se stabilise après une pénétration décorative précoce. La croissance se tourne vers des contrats de revêtements de protection tels que les réfections des voies navigables intérieures de l'Allemagne, où les polyuréthanes monocomposants à durcissement humide l'emportent sur les époxies dans les écluses humides. Le marché des peintures et revêtements du Moyen-Orient se développe principalement grâce aux mégaprojets Vision 2030 tels que NEOM. L'usine d'Abu Dhabi de Jotun à 450 millions AED, annoncée en janvier 2026, témoigne de l'engagement envers la croissance régionale. L'Amérique du Sud reste fragmentée ; le Brésil domine la part de marché régionale, mais des règles de COV non harmonisées permettent des produits à base de solvant ailleurs.

Paysage concurrentiel

Le marché des revêtements alkydes à base d'eau est modérément consolidé. La premiumisation du portefeuille domine la R&D (recherche et développement) ; Arkema, Perstorp et Relement alimentent la demande de liants biosourcés, et les architectures hybrides qui marient l'alkyde avec des squelettes acryliques ou silicones entrent dans le courant dominant. Les innovateurs plus petits comblent les espaces blancs ; le primer nano-hybride monocouche VIANT de Chemetall réduit les coûts énergétiques pour les fabricants de métal, tandis que les analyses numériques de performance de coque différencient les propositions orientées services de Jotun.

Leaders du secteur des revêtements alkydes à base d'eau

The Sherwin-Williams Company

Jotun

Akzo Nobel N.V.

PPG Industries Inc.

NIPSEA Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : PPG Industries, Inc. a mis en service une usine dédiée aux revêtements automobiles à base d'eau, y compris les revêtements alkydes à base d'eau, en Thaïlande, citant une forte demande régionale pour des produits à avantage durable.

- Août 2024 : PPG a achevé l'expansion de son usine de revêtements industriels de Yen Phong (Vietnam), ajoutant une nouvelle ligne pour les revêtements décoratifs et fonctionnels à base d'eau AQUACRON qui comprend également des revêtements alkydes à base d'eau.

Portée du rapport mondial sur le marché des revêtements alkydes à base d'eau

Les revêtements alkydes à base d'eau, salués comme écologiques et à faible teneur en composés organiques volatils (COV), se distinguent comme des alternatives modernes aux peintures conventionnelles à base d'huile. Ces revêtements offrent non seulement une finition haute brillance, mais présentent également une durabilité remarquable et une adhérence robuste sur les surfaces en bois et en métal. En utilisant l'eau comme solvant principal, ils garantissent une application à séchage rapide et à faible odeur, les rendant idéaux pour une gamme de contextes, des espaces intérieurs aux sites industriels et aux projets architecturaux.

Le marché des revêtements alkydes à base d'eau est segmenté par application et par secteur d'utilisation final. Par application, le marché est segmenté en architectural, métal de protection/industriel, finitions bois, retouche automobile, et autres (marine, machines). Par secteur d'utilisation final, le marché est segmenté en construction et infrastructure, OEM industriel, automobile et transport, marine et offshore, meubles et menuiserie, et autres. Le rapport sur le marché des revêtements alkydes à base d'eau fournit également la taille du marché et les prévisions dans 16 pays à travers les régions du monde en valeur (USD).

| Architectural |

| Métal de protection/industriel |

| Finitions bois |

| Retouche automobile |

| Autres (marine, machines) |

| Construction et infrastructure |

| OEM industriel |

| Automobile et transport |

| Marine et offshore |

| Meubles et menuiserie |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Architectural | |

| Métal de protection/industriel | ||

| Finitions bois | ||

| Retouche automobile | ||

| Autres (marine, machines) | ||

| Par secteur d'utilisation final | Construction et infrastructure | |

| OEM industriel | ||

| Automobile et transport | ||

| Marine et offshore | ||

| Meubles et menuiserie | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché mondial des résines alkydes à base d'eau d'ici 2031 ?

Il est prévu d'atteindre 5,20 milliards USD d'ici 2031, avec un CAGR de 5,14 % à partir de 2026.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

L'automobile et les transports devraient se développer de 6,73 % par an jusqu'en 2031, à mesure que les OEM et les ateliers de retouche migrent vers des apprêts et des couches de base à faible COV.

Qu'est-ce qui stimule la demande d'Asie-Pacifique pour les résines alkydes à base d'eau ?

La croissance régionale découle du mandat de 60 % de la Chine pour les ventes décoratives à base d'eau, des dépenses d'infrastructure de l'Inde et de l'ASEAN, et de l'industrialisation rapide.

Pourquoi les alkydes à base d'eau coûtent-ils plus cher que les systèmes à base de solvant ?

Des solides de résine plus élevés, des tensioactifs spéciaux et des inhibiteurs de corrosion poussent les coûts de 20 à 30 % au-dessus des équivalents à base de solvant, une prime qui se réduit avec l'échelle et la réglementation.

Comment les fournisseurs s'attaquent-ils aux longs temps de séchage ?

Des innovations telles que les co-solvants à évaporation rapide, les architectures nano-hybrides et les apprêts monocouches à durcissement ambiant réduisent les temps de séchage complet jusqu'à 50 %.

Dernière mise à jour de la page le: