Taille et Part du Marché des Vannes pour l'Eau et les Eaux Usées aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

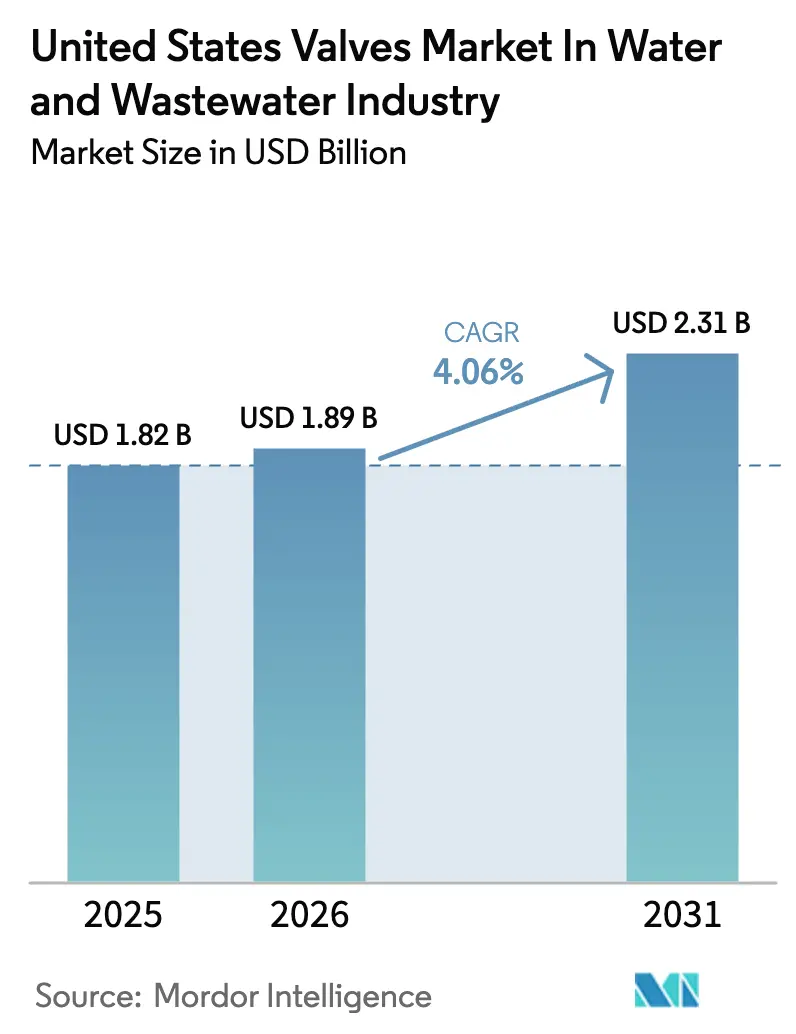

| Taille du marché de l'année de base (2025) | 1.82 Milliards de dollars |

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vannes pour l'Eau et les Eaux Usées aux États-Unis par Mordor Intelligence

La taille du marché des vannes aux États-Unis dans le secteur de l'eau et des eaux usées devrait passer de 1,82 milliard USD en 2025 à 1,89 milliard USD en 2026 et devrait atteindre 2,31 milliards USD d'ici 2031, avec un CAGR de 4,06 % sur la période 2026-2031. Le financement fédéral des infrastructures, un cycle de remplacement régulier des conduites vieillissantes et l'adoption croissante de vannes compatibles avec l'IIoT soutiennent la dynamique de la demande sur le marché des vannes pour l'eau et les eaux usées aux États-Unis. L'intensification des investissements en matière de résilience climatique, notamment dans les régions sujettes aux inondations et aux sécheresses, introduit des exigences de spécifications plus élevées qui font monter les prix de vente moyens et encouragent l'innovation produit sur le marché des vannes pour l'eau et les eaux usées aux États-Unis. Les fabricants saisissent des opportunités en proposant des produits conformes aux exigences « Buy America » alors que les allocations du programme WIFIA et de la loi bipartisane sur les infrastructures imposent un approvisionnement national, tandis que les services publics accélèrent la spécification de matériaux résistants à la corrosion, renforçant ainsi les parts de la fonte ductile et des plastiques sur le marché des vannes pour l'eau et les eaux usées aux États-Unis. L'intensité concurrentielle reste modérée car les droits de douane de la Southern Valve and Fitting Company protègent les entreprises nationales contre les importations asiatiques à bas coût, bien que la pression sur les prix persiste dans les applications non critiques au sein du marché des vannes pour l'eau et les eaux usées aux États-Unis.

Principaux enseignements du rapport

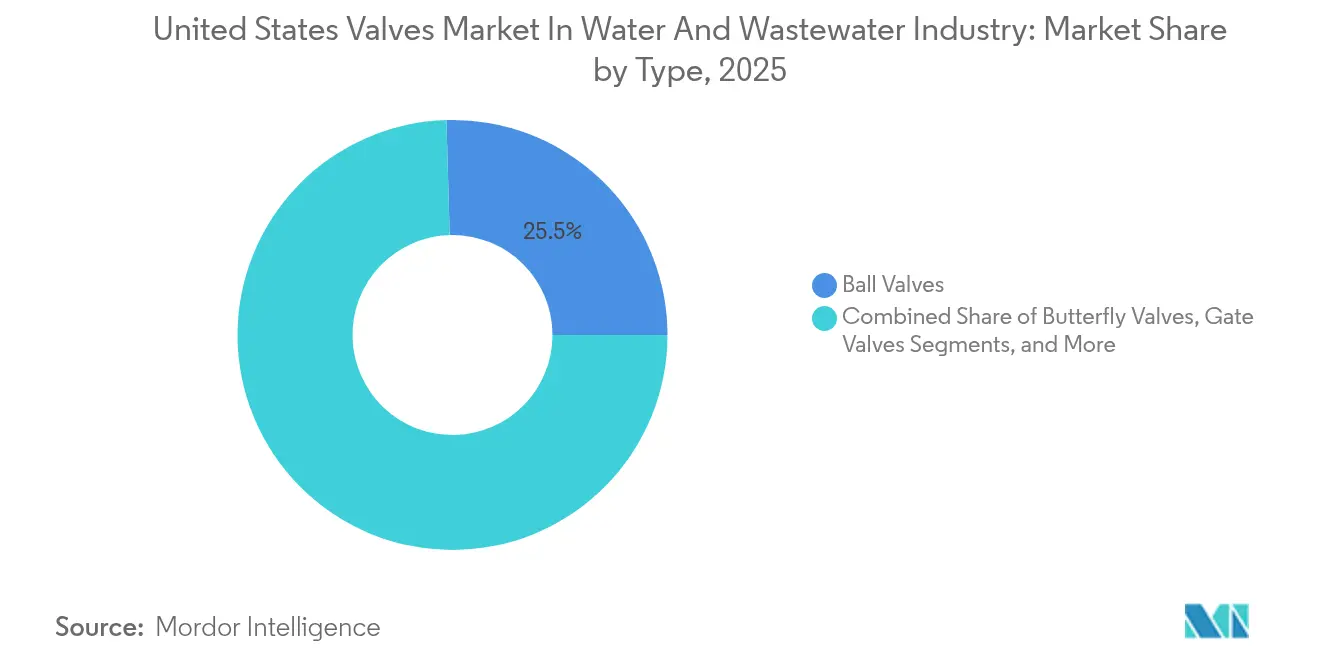

- Par type, les vannes à bille ont dominé avec 25,45 % de la part de marché des vannes pour l'eau et les eaux usées aux États-Unis en 2025, tandis que les vannes de régulation automatique devraient enregistrer un CAGR de 6,24 % jusqu'en 2031.

- Par matériau, la fonte ductile reprsentait 34,62 % du marché des vannes pour l'eau et les eaux usées aux États-Unis en 2025 ; les plastiques devraient se développer à un CAGR de 5,95 % jusqu'en 2031.

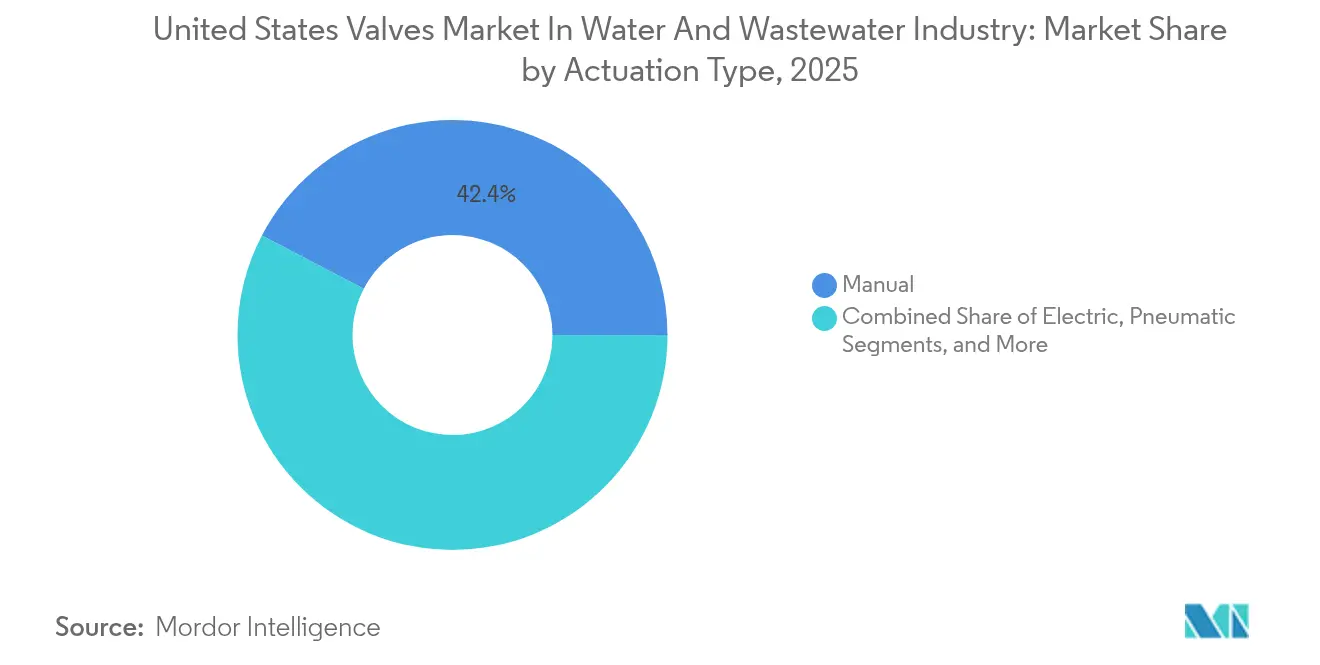

- Par type d'actionnement, les systèmes manuels détenaient 42,35 % de la part de marché des vannes pour l'eau et les eaux usées aux États-Unis en 2025, tandis que les solutions intégrant l'IIoT progressent à un CAGR de 6,10 % jusqu'en 2031.

- Par type d'utilisateur final, les services publics municipaux représentaient 55,85 % de la demande du marché des vannes aux États-Unis dans le secteur de l'eau et des eaux usées en 2025, tandis que le segment alimentation et boissons devrait atteindre un CAGR de 6,05 % d'ici 2031.

- Par taille, la catégorie 4-8 pouces représentait 44,95 % de la part de marché des vannes pour l'eau et les eaux usées aux États-Unis en 2025, et les vannes de moins de 4 pouces devraient croître à un CAGR de 5,78 % jusqu'en 2031.

- Par région, le Sud-Est a capturé 38,25 % de la taille du marché des vannes pour l'eau et les eaux usées aux États-Unis en 2025 et l'Ouest devrait afficher un CAGR de 5,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Vannes pour l'Eau et les Eaux Usées aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remplacement des réseaux de canalisations municipales vieillissantes | +1.2% | National avec accent sur le Nord-Est et le Midwest | Long terme (≥ 4 ans) |

| Expansion des prêts à faible taux d'intérêt WIFIA de l'EPA | +0.8% | National avec priorité pour les communautés défavorisées | Moyen terme (2-4 ans) |

| Adoption de la surveillance des vannes en temps réel via l'IIoT | +0.6% | Ouest et Sud-Est en tant qu'adopteurs précoces | Moyen terme (2-4 ans) |

| Hausse des investissements en matière de résilience climatique | +0.5% | Ouest, Sud-Est, Nord-Est | Long terme (≥ 4 ans) |

| Allocations de la loi bipartite fédérale sur les infrastructures | +0.7% | National avec accent sur les zones rurales | Court terme (≤ 2 ans) |

| Projets inexploités de réutilisation des eaux dans les États arides | +0.4% | Ouest et Sud-Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remplacement des réseaux de canalisations municipales vieillissantes

Les systèmes d'eau ont une durée de vie moyenne de 45 ans, ce qui conduit les services publics à planifier des programmes de réhabilitation continus qui sous-tendent les cycles d'approvisionnement en vannes sur le marché des vannes pour l'eau et les eaux usées aux États-Unis. L'American Society of Civil Engineers estime que les besoins cumulatifs en infrastructures hydrauliques s'élèveront à 1 billion USD d'ici 2039, les vannes représentant environ 15 % des coûts de projet.[1]American Society of Civil Engineers, "2021 Infrastructure Report Card," infrastructurereportcard.org Les villes du Nord-Est et du Midwest signalent des taux de défaillance des vannes supérieurs de 40 % à la moyenne nationale, créant une demande soutenue pour les produits d'isolement et de régulation. Les cycles de gel-dégel induits par le climat accélèrent la dégradation, raccourcissent les intervalles de remplacement et entraînent des commandes d'urgence qui favorisent les fournisseurs disposant de capacités de déploiement rapide. Ces besoins récurrents ancrent des flux de revenus prévisibles au sein du marché des vannes pour l'eau et les eaux usées aux États-Unis.

Expansion des prêts à faible taux d'intérêt WIFIA de l'Agence de Protection de l'Environnement

L'Agence de protection de l'environnement a élargi la capacité de prêt du programme WIFIA à 15 milliards USD en 2024, réduisant les coûts de financement jusqu'à 30 % et libérant les budgets municipaux pour les programmes de modernisation des vannes. Les communautés défavorisées sont appelées à en bénéficier, stimulant une demande géographiquement distribuée sur le marché des vannes pour l'eau et les eaux usées aux États-Unis. Les clauses « Buy America » profitent aux fabricants nationaux mais contraignent les services publics à réévaluer leurs stratégies d'approvisionnement, entraînant des retards temporaires dans les achats. Des normes de spécification plus élevées dans les projets financés par le programme WIFIA font monter les valeurs unitaires moyennes jusqu'à 25 %, améliorant la qualité des revenus pour les fournisseurs. Le pipeline pluriannuel du programme de prêts offre une visibilité, soutenant la planification des capacités parmi les fabricants.

Adoption de la surveillance des vannes en temps réel via l'IIoT

Les services publics déploient des capteurs qui transmettent en temps réel la position, la pression et la température, réduisant la fréquence des pannes imprévues jusqu'à 35 %. Les services publics californiens ont installé plus de 12 000 vannes intelligentes, démontrant des cas de succès précoces pour la maintenance prédictive. Les primes de 40 à 60 % par rapport aux unités conventionnelles sont compensées par la réduction des coûts d'inspection sur le terrain, renforçant ainsi l'argumentaire économique. Les fournisseurs se différencient par des fonctionnalités de cybersécurité alignées sur les cadres du NIST, renforçant la confiance dans l'adoption au sein du marché des vannes pour l'eau et les eaux usées aux États-Unis. Les contraintes de main-d'œuvre accélèrent davantage la demande car l'exploitation à distance atténue les pénuries de personnel.

Hausse des investissements en matière de résilience climatique (inondations et sécheresses)

Les subventions de l'Agence fédérale de gestion des urgences totalisant 3,5 milliards USD en 2024 débloquent des financements pour les vannes submersibles et à fermeture rapide dans les projets de mitigation des inondations.[2]Agence fédérale de gestion des urgences, "Programme d'assistance à la mitigation des inondations," fema.gov Le portefeuille de résilience hydrique de 8,1 milliards USD de la Californie ajoute des exigences pour les vannes de régulation automatisées dans les systèmes de recharge des aquifères et d'eau recyclée. Ces spécifications dépassent souvent les normes de conception standard, commandant des primes de prix de 25 à 35 %. Les fabricants qui proposent des alliages résistants à la corrosion et un actionnement fiable dans des conditions environnementales extrêmes obtiennent un avantage concurrentiel sur le marché des vannes pour l'eau et les eaux usées aux États-Unis. Les longues périodes de test élèvent les barrières à l'entrée, consolidant la demande vers les fournisseurs établis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des importations à faible coût en provenance d'Asie | -0.9% | National avec fort impact sur les services publics sensibles aux prix | Court terme (≤ 2 ans) |

| Pression sur les prix des contrats de conception-construction-exploitation | -0.6% | Concentration nationale dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les systèmes d'actionnement avancés | -0.4% | National, plus aigu dans les services publics ruraux | Long terme (≥ 4 ans) |

| Délais de certification NSF/ANSI prolongés | -0.3% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification des importations à faible coût en provenance d'Asie

Les importations ont atteint 35 % de la consommation de vannes aux États-Unis en 2024, offrant des avantages de coût de 40 à 50 %.[3]American Supply Association, "Analyse du marché des importations 2024," asa.net Les droits de douane de 125 % sur les vannes chinoises ralentissent mais n'arrêtent pas l'entrée sur le marché, maintenant une tension sur les prix au sein du marché des vannes pour l'eau et les eaux usées aux États-Unis. Certains services publics adoptent des options moins coûteuses pour les conduites non critiques, contraignant les fabricants nationaux à mettre en avant la valeur sur le cycle de vie et la couverture de garantie. Les préoccupations relatives à la qualité et les lacunes en matière de conformité NSF limitent la pénétration des importations dans les applications d'eau potable, préservant un segment premium pour les fournisseurs nationaux accrédités.

Pression sur les prix des contrats de conception-construction-exploitation

La livraison en conception-construction-exploitation a atteint 25 % des grands projets, orientant les achats vers des packages intégrés qui obtiennent des remises unitaires de 15 à 20 % grâce à l'effet de levier du volume. Les entrepreneurs transfèrent le risque de performance par le biais de longues garanties, favorisant les grands fabricants disposant de réseaux de services nationaux. Les petites entreprises font face à des obstacles de cautionnement et de capacité qui limitent leur participation, ce qui pourrait progressivement augmenter la concentration au sein du marché des vannes pour l'eau et les eaux usées aux États-Unis. La compression des marges pousse les fournisseurs à générer des revenus à partir des services après-vente et de la surveillance numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les vannes à bille dominent malgré la montée en puissance de l'automatisation

Les vannes à bille détenaient 25,45 % de la part de marché des vannes aux États-Unis en 2025 en raison de leur fiabilité et de leur fonctionnement polyvalent. Les vannes de régulation automatique devraient enregistrer un CAGR de 6,24 %, signalant une numérisation rapide dans les services publics. Les vannes à opercule et les vannes papillon maintiennent la demande dans les configurations à grand diamètre, tandis que les clapets anti-retour restent essentiels pour l'isolement des pompes dans les configurations compactes. Les vannes de sécurité gagnent progressivement du terrain en répondant aux événements de surpression hydraulique dans les réseaux résilients au climat au sein du marché des vannes pour l'eau et les eaux usées aux États-Unis.

L'évolution vers des vannes de régulation automatique intelligentes est motivée par le besoin de surveillance à distance et les pénuries de main-d'œuvre, entraînant une tarification premium. Les vannes à soupape répondent à des besoins de régulation de débit précis et maintiennent leur pertinence là où une modulation fine du débit est primordiale. Les filtres et les vannes spéciales sont adaptés aux applications de réutilisation de l'eau, tirant parti de matériaux résistants à la corrosion adaptés à la chimie de l'eau recyclée. La certification selon la norme NSF 61 garantit que tous les types de vannes répondent aux normes d'eau potable ; cependant, les délais d'approbation de 12 à 18 mois ralentissent les lancements de nouveaux produits.

Par matériau : les matières plastiques défient les métaux traditionnels

La fonte ductile a capturé 34,62 % de la taille du marché des vannes aux États-Unis en 2025, en raison de sa durabilité et de son efficacité économique dans les conduites enterrées. Les vannes en plastique devraient s'accélérer à un CAGR de 5,95 %, reflétant la préférence des services publics pour la résistance à la corrosion et la légèreté lors des remplacements de conduites de service. Les aciers inoxydables et au carbone conservent leur viabilité dans les opérations à haute pression et à température élevée. Les alliages avancés servent les environnements côtiers corrosifs et chimiques.

L'économie du cycle de vie favorise de plus en plus les plastiques, qui offrent une durée de vie de 30 à 40 % plus longue dans les sols agressifs. Les services publics évaluent la compatibilité des matériaux avec les procédés d'élimination des PFAS lors de la spécification de nouveaux actifs sur le marché des vannes pour l'eau et les eaux usées aux États-Unis. Les polymères plus légers simplifient l'installation dans les zones sismiques et les tunnels vieillissants, élargissant l'adoption. Cependant, les limites de pression dans les grands diamètres justifient encore l'utilisation continue de la fonte ductile et de l'acier.

Par secteur d'utilisation final : prédominance municipale avec une croissance de l'alimentation et des boissons

Les services publics municipaux ont conservé 55,85 % de la demande en 2025, reflétant les mises à niveau continues des réseaux de distribution. Les transformateurs alimentaires et de boissons devraient afficher un CAGR de 6,05 %, stimulés par les expansions et les règles fédérales strictes en matière d'hygiène. Les usines chimiques et pétrochimiques nécessitent des alliages résistants à la corrosion, et les sites de production d'énergie exigent des spécifications de qualité nucléaire.

Le segment alimentation et boissons valorise les conceptions sanitaires et la capacité de nettoyage en place automatisé, ce qui entraîne des prix unitaires plus élevés. La demande municipale varie selon les régions, s'alignant sur les différentes priorités de remplacement et de croissance au sein du marché des vannes pour l'eau et les eaux usées aux États-Unis. Les acheteurs industriels demandent de plus en plus des vannes avec des capteurs intégrés qui soutiennent l'analyse de la production et les rapports réglementaires.

Par type d'actionnement : les systèmes manuels persistent malgré la croissance intelligente

L'actionnement manuel a dominé avec 42,35 % de la part de marché des vannes aux États-Unis en 2025 en raison de sa simplicité et de sa faible maintenance. Les systèmes électriques, pneumatiques et hydrauliques intégrant l'IIoT devraient progresser à un CAGR de 6,10 % à mesure que les stratégies numériques arrivent à maturité. Les actionneurs électriques offrent un positionnement de précision, les entraînements pneumatiques prennent en charge les fonctions de coupure rapide et les options hydrauliques gèrent les vannes à grand diamètre pour applications lourdes.

Les plateformes d'actionnement intelligentes intègrent des analyses qui s'alignent sur les systèmes SCADA des services publics, satisfaisant les protocoles de cybersécurité et offrant des avantages de maintenance prédictive. Les options d'alimentation par batterie et énergie solaire répondent aux défis des sites éloignés. La contrainte de main-d'œuvre accélère l'adoption, car l'exploitation à distance atténue les pénuries de personnel. Les services d'assistance des fournisseurs, notamment les tableaux de bord basés sur le cloud, ajoutent de la valeur sur le marché des vannes pour l'eau et les eaux usées aux États-Unis.

Par taille (diamètre) : prédominance de la gamme intermédiaire avec croissance des petites vannes

Les vannes de 4 à 8 pouces représentaient 44,95 % de la part de marché des vannes aux États-Unis en 2025, s'adaptant aux canalisations de distribution standard. Les vannes d'un diamètre inférieur à 4 pouces devraient croître à un CAGR de 5,78 % à mesure que les services publics remplacent les conduites de service et déploient des compteurs intelligents. Les tailles de 8 à 12 pouces soutiennent les conduites de transport, tandis que les vannes de plus de 12 pouces servent les projets de traitement et de transport interurbain.

Les vannes de plus petite taille intègrent des commandes avancées pour la gestion côté client et la détection des fuites. Les innovations de fabrication réduisent les coûts des conceptions complexes à petit diamètre, encourageant une installation plus large. Les ventes de grand diamètre suivent les cycles de financement fédéral et les mises à niveau majeures des installations, entraînant des schémas de demande irréguliers au sein du marché des vannes pour l'eau et les eaux usées aux États-Unis.

Analyse géographique

La région Sud-Est détenait une part de 38,25 % de la taille du marché des vannes aux États-Unis en 2025, reflétant la croissance démographique et les expansions industrielles dans des États tels que la Floride et la Géorgie. Des villes, notamment Atlanta et Charlotte, ont lancé des mises à niveau complètes du réseau nécessitant des milliers de nouvelles vannes chaque année. Les installations industrielles dans les secteurs de la chimie, de la transformation alimentaire et de l'automobile contribuent à des exigences spécialisées. Les projets de résilience climatique face aux ouragans exigent des actionneurs submersibles et des vannes à fermeture rapide, soutenant l'adoption de produits premium sur le marché des vannes pour l'eau et les eaux usées aux États-Unis.

La région Ouest devrait mener la croissance avec un CAGR de 5,86 % jusqu'en 2031, portée par les investissements de la Californie et des États voisins dans les systèmes de réutilisation et de dessalement nécessitant une régulation de précision automatisée. Les services publics californiens ont déployé plus de 12 000 vannes intelligentes en 2024 pour gérer les mandats de réduction des pertes d'eau liés à la sécheresse. Le Nevada, l'Arizona et le Colorado mettent en œuvre des mesures similaires dans le cadre de leur gestion des eaux souterraines et de leurs accords interétatiques sur l'eau, élargissant ainsi la demande de matériaux avancés capables de gérer les flux de saumure et d'eau chimiquement traitée. Les opérations centrées sur les données dans l'Ouest favorisent l'adoption précoce des plateformes IIoT et de maintenance prédictive.

Les régions Nord-Est, Midwest et Sud-Ouest constituent le reste du marché des vannes pour l'eau et les eaux usées aux États-Unis. Le Nord-Est priorise le remplacement des infrastructures centenaires en fonte grise, créant des commandes soutenues pour les vannes modernes en fonte ductile et en plastique. Les services publics du Midwest s'attaquent au ruissellement agricole en améliorant les procédés de traitement qui nécessitent un contrôle précis du débit. Le développement axé sur l'énergie dans le Sud-Ouest, notamment au Texas, stimule la demande de vannes capables de gérer la variabilité de la qualité de l'eau et les extrêmes de température. Le financement de la loi bipartisane sur les infrastructures de 55 milliards USD pour les systèmes d'eau répartit les capitaux vers les zones rurales et défavorisées à l'échelle nationale, soutenant une stabilité plus large du marché.

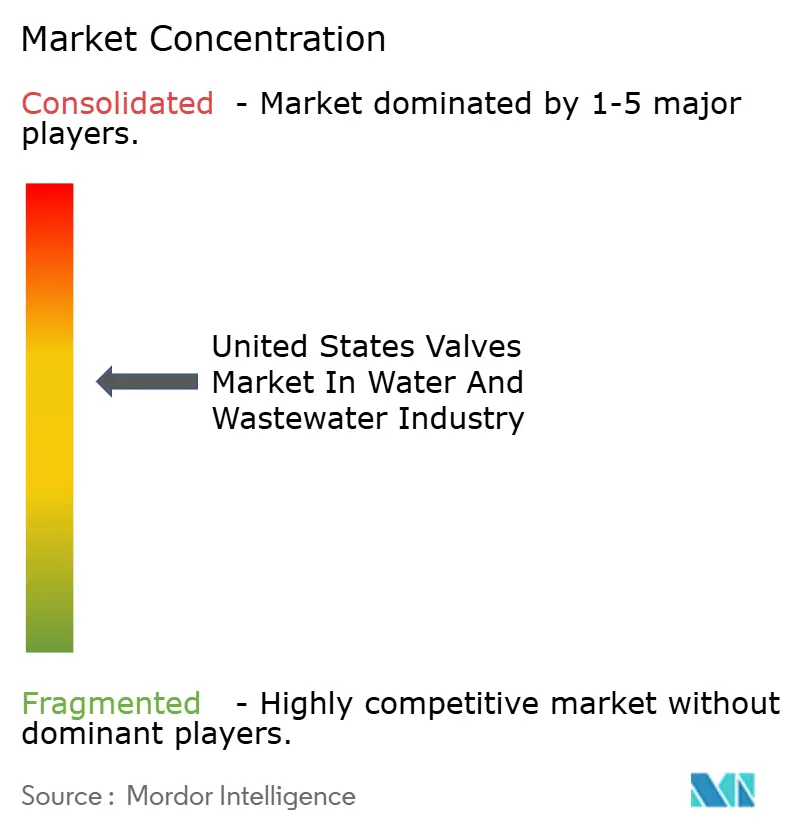

Paysage concurrentiel

Le marché des vannes pour l'eau et les eaux usées aux États-Unis affiche une concentration modérée. Des multinationales telles qu'Emerson, Flowserve et Crane sont en concurrence avec des spécialistes régionaux qui excellent dans le service local. Les entreprises leaders poursuivent l'intégration verticale pour regrouper le matériel, les logiciels et les services sur le cycle de vie, créant des revenus récurrents et renforçant la fidélité des clients. Flowserve a déclaré 1,14 milliard USD de chiffre d'affaires pour le premier trimestre 2025, avec une croissance du carnet de commandes qui souligne une demande robuste pour le contrôle des flux dans tous les marchés finaux.

Les investissements dans les vannes intelligentes et les plateformes numériques différencient les concurrents. Les fournisseurs investissent dans des fonctionnalités de cybersécurité et d'analyse de données pour s'aligner sur les protocoles d'infrastructure critique pour les services publics. Les gammes de produits résilients au climat, notamment les actionneurs submersibles et les boîtiers résistants à la corrosion, émergent comme des opportunités d'espace blanc. La consolidation s'est accélérée en 2024 avec des acquisitions, telles que le rachat du groupe VAG par Georg Fischer, pour renforcer les offres de vannes à opercule et papillon, signalant une tendance vers l'échelle et l'étendue technologique.

La pression sur les prix due aux importations persiste, mais les droits de douane et les règles « Buy America » protègent les producteurs nationaux dans le segment premium. Les fabricants collaborent avec des partenaires en automatisation pour fournir des solutions clés en main qui réduisent le coût total de possession, faisant porter les discussions sur les prix sur les économies sur le cycle de vie plutôt que sur le coût initial. Les réseaux de services régionaux restent essentiels car les réparations d'urgence exigent une intervention rapide sur site, donnant aux distributeurs locaux une pertinence persistante sur le marché des vannes pour l'eau et les eaux usées aux États-Unis.

Leaders du Secteur des Vannes pour l'Eau et les Eaux Usées aux États-Unis

AMERICAN Cast Iron Pipe Company

American Valve Inc.

Ari Valve Corporation

Baker Hughes Company

Belimo Aircontrols (USA) Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Flowserve a publié de solides résultats pour le troisième trimestre, les projets de modernisation du secteur de l'eau ayant stimulé la demande pour ses vannes et ses offres d'automatisation. Un carnet de commandes croissant indique un dynamisme sain à l'entrée de 2026.

- Juillet 2025 : Emerson Electric a déclaré une croissance solide dans sa division de solutions d'automatisation pour le troisième trimestre, portée par des offres de vannes intelligentes et des plateformes IIoT qui aident les services publics de l'eau à améliorer leur efficacité opérationnelle.

- Mars 2025 : Viega a mis pleinement en service son usine de fabrication de l'Ohio d'une valeur de 200 millions USD, ajoutant une capacité avancée et hautement automatisée pour les composants de plomberie et de vannes afin de répondre aux besoins croissants en infrastructures en Amérique du Nord.

- Février 2025 : Les services publics municipaux en Californie, au Texas et en Floride ont émis des attributions de remplacement de vannes d'une valeur de plus de 150 millions USD, canalisant des fonds fédéraux vers des technologies intelligentes et résilientes au climat.

- Janvier 2025 : Le chiffre d'affaires du premier trimestre de Flowserve a atteint 1,14 milliard USD, et un carnet de commandes croissant a signalé un appétit soutenu pour les équipements de contrôle de débit dans les projets d'eau et d'eaux usées.

Périmètre du Rapport sur le Marché des Vannes pour l'Eau et les Eaux Usées aux États-Unis

Selon le périmètre de l'étude, l'accent est mis sur les vannes utilisées dans les réseaux de distribution d'eau et de traitement et d'évacuation des eaux usées aux États-Unis d'Amérique. Les valeurs du marché correspondent aux revenus générés par la vente de vannes dans le secteur de l'eau et des eaux usées. Les types de vannes considérés dans le périmètre sont les vannes à bille, les vannes papillon, les vannes à opercule, les vannes à soupape, les clapets anti-retour, les vannes de sécurité, les vannes de régulation automatique, les vannes filtrantes et autres. Les revenus du marché sont générés par l'ensemble des vannes aux États-Unis d'Amérique.

Le marché des vannes pour l'eau et les eaux usées aux États-Unis est segmenté par type (vannes à bille, vannes papillon, vannes à opercule, vannes à soupape, clapets anti-retour, vannes de sécurité, vannes de régulation automatique, vannes filtrantes et autres), matériau (fonte ductile, acier au carbone, acier inoxydable, alliages, plastiques et autres), type d'actionnement (manuel, électrique, pneumatique, hydraulique et intelligent/automatisé), secteur d'utilisation final (services publics municipaux, alimentation et boissons, produits chimiques et pétrochimiques, production d'énergie et autres secteurs d'utilisation final), taille (moins de 4 pouces, 4-8 pouces, 8-12 pouces et plus de 12 pouces) et région (Nord-Est, Sud-Est, Midwest, Sud-Ouest et Ouest). Les prévisions du marché sont fournies en termes de valeur (USD).

| Vannes à bille |

| Vannes papillon |

| Vannes à vanne |

| Vannes à soupape |

| Clapets anti-retour |

| Vannes de sécurité à pression (y compris PORV) |

| Vannes de régulation automatique |

| Crépines et autres |

| Fonte ductile |

| Acier au carbone |

| Acier inoxydable |

| Alliages (duplex, nickel) |

| Matières plastiques (PVC, CPVC, HDPE) |

| Autres matériaux |

| Manuel |

| Électrique |

| Pneumatique |

| Hydraulique |

| Intelligent / Automatisé (intégrant l'IIoT) |

| Services publics municipaux |

| Alimentation et boissons |

| Produits chimiques et pétrochimiques |

| Production d'énergie |

| Autres secteurs d'utilisation final |

| Inférieure à 4 pouces |

| 4 – 8 pouces |

| 8 – 12 pouces |

| Supérieure à 12 pouces |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par type | Vannes à bille |

| Vannes papillon | |

| Vannes à vanne | |

| Vannes à soupape | |

| Clapets anti-retour | |

| Vannes de sécurité à pression (y compris PORV) | |

| Vannes de régulation automatique | |

| Crépines et autres | |

| Par matériau | Fonte ductile |

| Acier au carbone | |

| Acier inoxydable | |

| Alliages (duplex, nickel) | |

| Matières plastiques (PVC, CPVC, HDPE) | |

| Autres matériaux | |

| Par type d'actionnement | Manuel |

| Électrique | |

| Pneumatique | |

| Hydraulique | |

| Intelligent / Automatisé (intégrant l'IIoT) | |

| Par secteur d'utilisation final | Services publics municipaux |

| Alimentation et boissons | |

| Produits chimiques et pétrochimiques | |

| Production d'énergie | |

| Autres secteurs d'utilisation final | |

| Par taille (diamètre) | Inférieure à 4 pouces |

| 4 – 8 pouces | |

| 8 – 12 pouces | |

| Supérieure à 12 pouces | |

| Par région | Nord-Est |

| Sud-Est | |

| Midwest | |

| Sud-Ouest | |

| Ouest |

Questions clés traitées dans le rapport

Quelle est la taille du marché des vannes aux États-Unis pour les applications d'eau et d'eaux usées en 2026 ?

Il est évalué à 1,89 milliard USD, avec des projections indiquant 2,31 milliards USD d'ici 2031.

Quel type de vanne détient actuellement la plus grande part ?

Les vannes à bille dominent avec une part de 25,45 %, privilégiées pour leurs fonctions d'isolation fiables dans les réseaux municipaux.

Quel taux de croissance annuel composé est anticipé jusqu'en 2031 ?

Un CAGR de 4,06 % est prévu, reflétant des dépenses d'infrastructure stables et des mises à niveau du contrôle numérique.

Quelle région devrait connaître la croissance la plus rapide au cours des cinq prochaines années ?

L'Ouest devrait croître à un CAGR de 5,86 %, soutenu par les programmes de réutilisation et de résilience à la sécheresse portés par la Californie.

Pourquoi les vannes en plastique gagnent-elles du terrain sur les métaux traditionnels ?

La résistance à la corrosion, la légèreté et les coûts d'installation plus faibles poussent les matières plastiques à un CAGR de 5,95 %, le plus élevé parmi les catégories de matériaux.

Comment le financement fédéral influence-t-il la demande de vannes ?

Des programmes tels que le WIFIA et la loi sur l'investissement dans les infrastructures et l'emploi accélèrent les remplacements municipaux, élevant les normes de spécification et stimulant les commandes nationales.

Dernière mise à jour de la page le: