Taille et part du marché du picking en entrepôt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

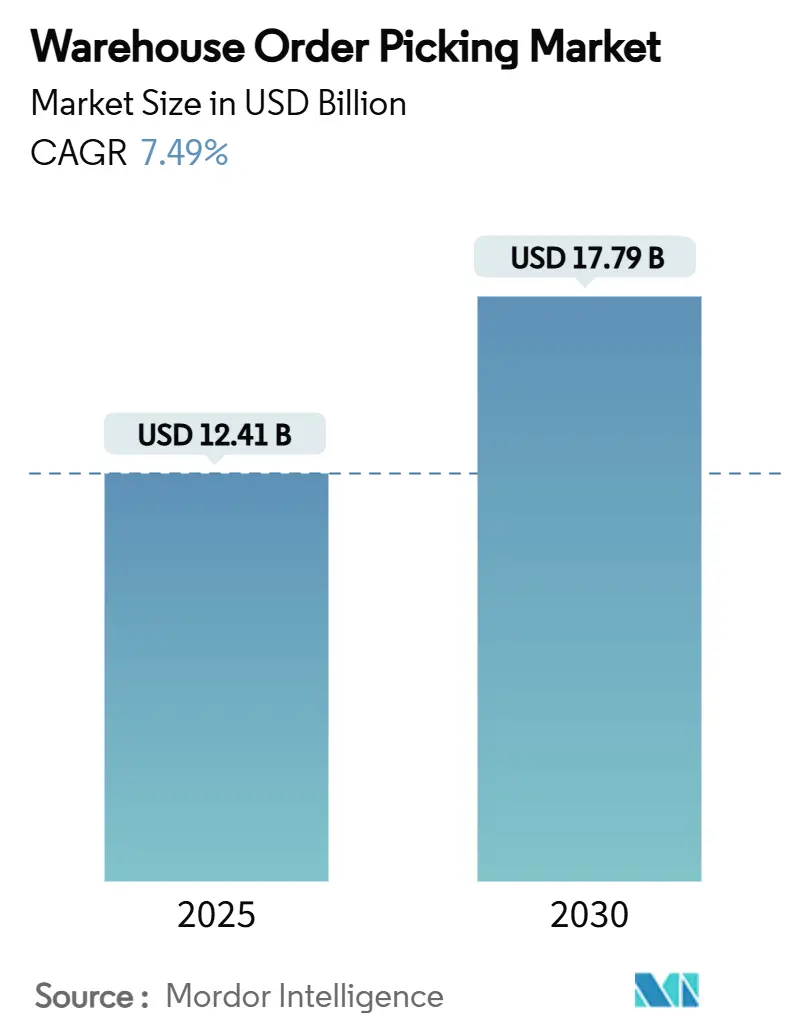

| Taille du Marché (2025) | 12.41 Milliards de dollars |

| Taille du Marché (2030) | 17.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du picking en entrepôt par Mordor Intelligence

La taille du marché du picking en entrepôt s'établit à 12,41 milliards USD en 2025 et devrait atteindre 17,79 milliards USD d'ici 2030, progressant à un CAGR de 7,49 % sur la période 2025-2030. La demande s'accélère à mesure que les opérateurs du e-commerce imposent des délais de livraison d'une heure, que les fabricants rapatrient leur production et que les centres de distribution peinent à combler des pénuries chroniques de main-d'œuvre. Les fournisseurs d'automatisation répondent avec des robots mobiles autonomes, des logiciels d'exécution d'entrepôt natifs à l'IA et des systèmes compacts de marchandises à la personne qui réduisent les cycles de picking à quelques minutes. La baisse des prix des robots et les contrats de Robotique-en-tant-que-Service par abonnement abaissent les barrières à l'entrée pour les entrepôts de petite et moyenne taille. Les entraînements à haute efficacité énergétique, les systèmes d'alimentation régénératifs et les énergies renouvelables sur site soutiennent les objectifs ESG tout en réduisant les coûts d'exploitation. La sécurité cyber-physique, les pénuries de techniciens et les coûts d'intégration dans les bâtiments existants tempèrent le rythme d'adoption, mais la dynamique d'investissement reste forte parmi les détaillants, les prestataires logistiques tiers et les distributeurs pharmaceutiques.

Principaux enseignements du rapport

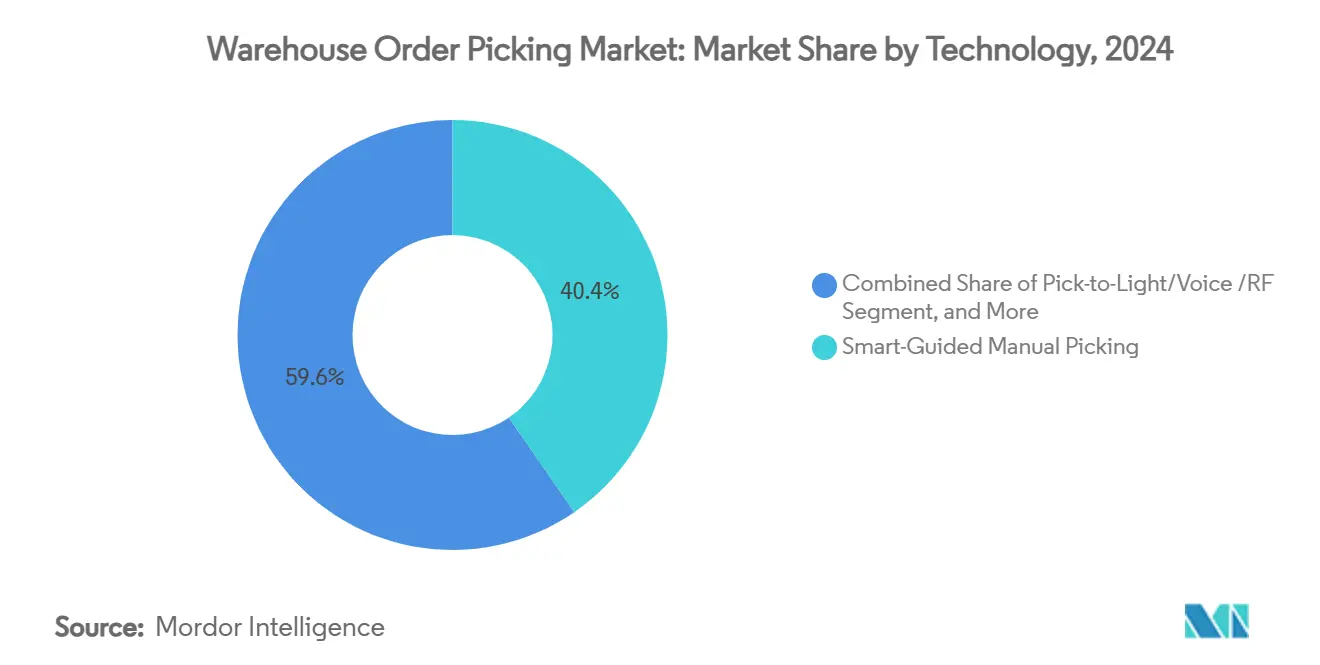

- Par technologie, les systèmes manuels guidés intelligents ont dominé avec 40,42 % de la part du marché du picking en entrepôt en 2024, tandis que les robots mobiles autonomes sont en passe d'afficher un CAGR de 9,18 % jusqu'en 2030.

- Par méthode de picking, le picking à l'unité a contrôlé 55,61 % de la taille du marché du picking en entrepôt en 2024 ; le picking en cluster et par lots devrait se développer à un CAGR de 8,76 % entre 2025 et 2030.

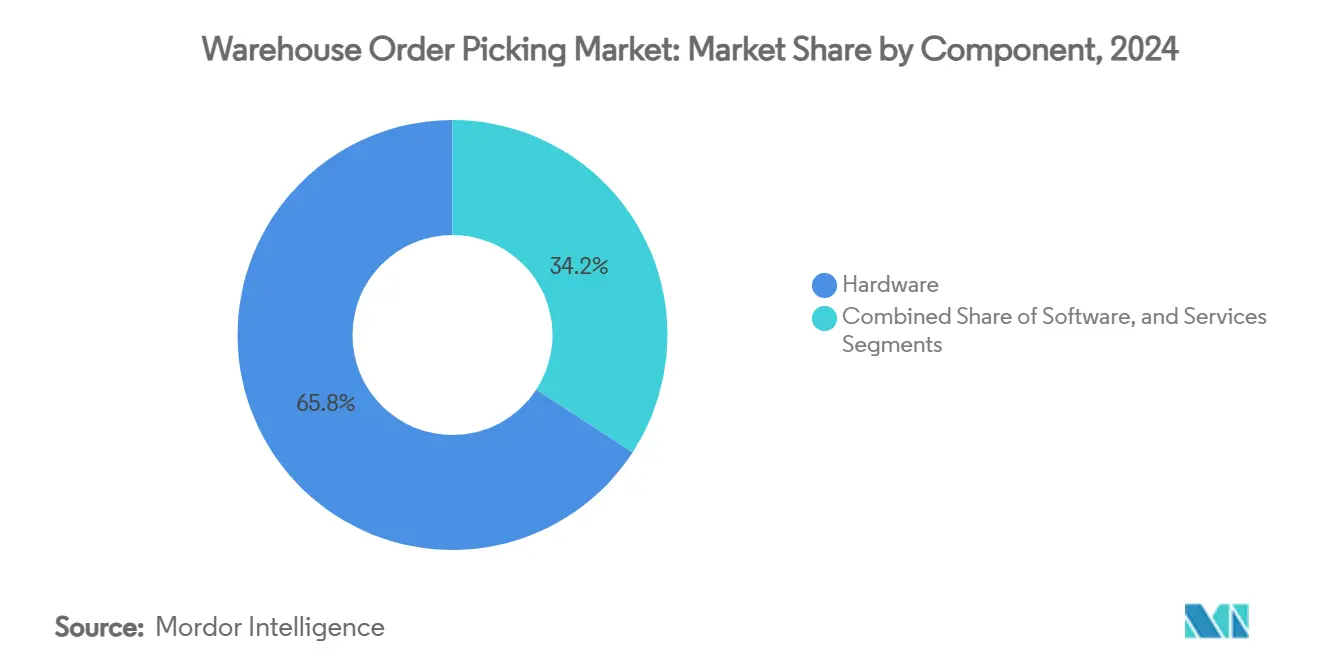

- Par composant, le matériel a représenté 65,82 % de la taille du marché du picking en entrepôt en 2024, tandis que le logiciel devrait croître à un CAGR de 8,27 % jusqu'en 2030.

- Par secteur d'utilisation final, le e-commerce et le commerce de détail ont capté 47,25 % de la part des revenus en 2024 ; la santé, les produits pharmaceutiques et les cosmétiques progressent à un CAGR de 10,58 % jusqu'en 2030.

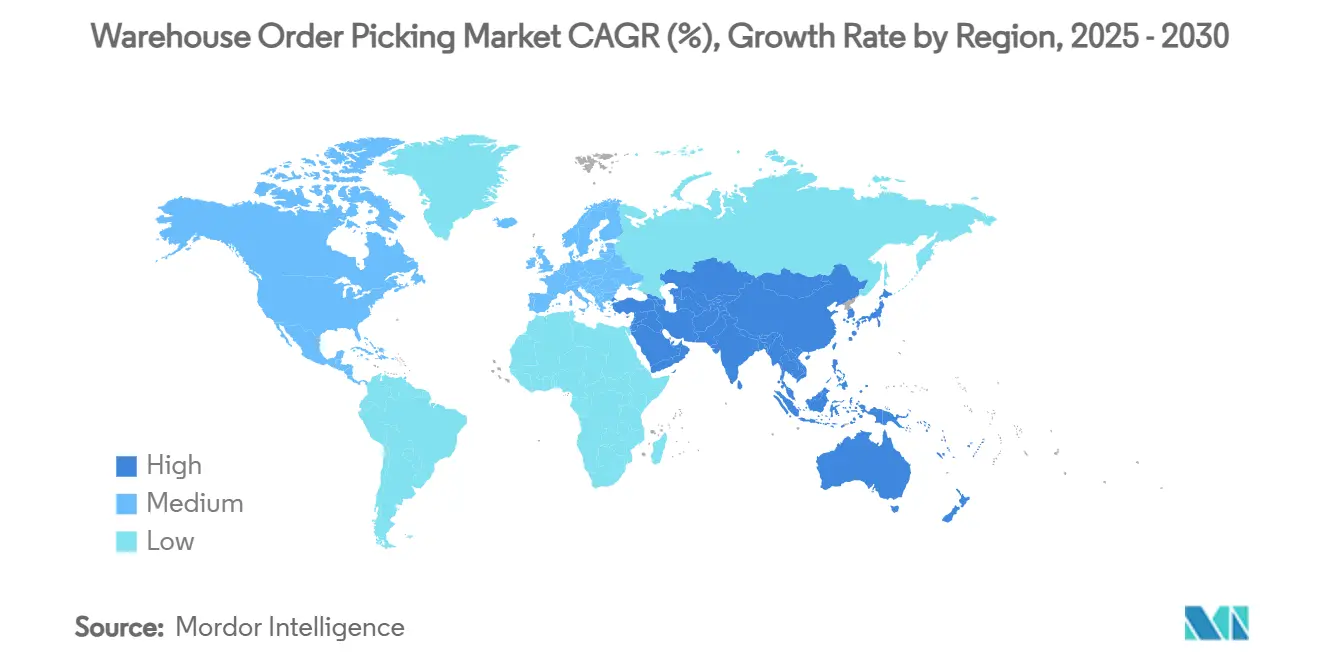

- Par géographie, l'Amérique du Nord a détenu 34,18 % des revenus de 2024, tandis que l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 7,87 % durant la période de prévision.

Tendances et perspectives du marché mondial du picking en entrepôt

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des niveaux de service de livraison le jour même | +1.8% | Mondial, avec une concentration dans les centres urbains d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Escalade du coût de la main-d'œuvre en entrepôt | + 1.2% | Mondial, le plus aigu en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Baisse des prix des robots mobiles autonomes (RMA) | +0.9% | Mondial, avec une adoption précoce dans les pôles manufacturiers d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante des systèmes d'exécution d'entrepôt natifs à l'IA | +1.1% | Amérique du Nord et Europe en tête, Asie-Pacifique suiveur rapide | Long terme (≥ 4 ans) |

| Modernisations intralogistiques à haute efficacité énergétique imposées par les critères ESG | +0.8% | Europe moteur principal, Amérique du Nord et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Incitations fiscales gouvernementales pour le rapatriement de la production | +0.6% | Amérique du Nord en premier, avec des retombées vers le Mexique et le Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Attentes en matière de livraison le jour même

Les consommateurs associent désormais la rapidité de livraison à la fidélité à la marque. Les centres de micro-distribution urbains consacrent leur espace limité à des systèmes de marchandises à la personne qui raccourcissent les trajets de picking et ramènent les cycles commande-expédition à moins de 15 minutes.[1]AutoStore (https://www.autostoresystem.com/cases/an-innovator-in-rapid-online-delivery-is-getting-faster-with-autostore-mfc-solutions) Les détaillants intègrent des systèmes de stockage cubique compacts et des robots navettes à grande vitesse pour augmenter la densité des commandes et maintenir une précision des stocks en temps réel. Les segments de l'alimentation, de l'épicerie et de l'habillement sont en tête du déploiement, car la fraîcheur des produits et la saisonnalité des styles exigent une exécution quasi instantanée. Les garanties de livraison le jour même accélèrent également l'adoption de logiciels de slotting prédictif qui positionnent les références à forte rotation à un seul déplacement de robot des postes de picking. Les transporteurs de colis en bénéficient, car les hubs automatisés lissent les pics de l'après-midi et permettent des heures limites de commande tardives.

Hausse du coût de la main-d'œuvre en entrepôt

La main-d'œuvre représente jusqu'à 70 % des dépenses de distribution, avec un taux de rotation annuel de 400 % dans de nombreux entrepôts américains.[2]Honeywell International Inc. (https://www.honeywell.com/us/en/news/featured-stories/2024/09/future-warehouse-operations-hybrid-labor-management) L'inflation salariale renforce l'argument de rentabilité du picking robotisé qui triple les lignes traitées par heure tout en réduisant les accidents du travail. Les opérateurs déploient des flux de travail hybrides où les robots gèrent les déplacements répétitifs et les personnes traitent les cas d'exception, améliorant la productivité globale et la satisfaction au travail. Les incitations gouvernementales au rapatriement de la production amplifient les investissements en automatisation, les fabricants compensant les salaires domestiques plus élevés grâce à une intralogistique en mode autonome. Les pressions sur la main-d'œuvre suscitent également un intérêt pour les exosquelettes ergonomiques et le picking par vision assistée par IA qui prolongent la durée de vie productive du personnel expérimenté.

Baisse des prix des robots mobiles autonomes

Le coût unitaire moyen des robots mobiles autonomes a chuté de 40 % depuis 2017, visant 10 800 USD d'ici 2025. La baisse des prix ouvre le marché du picking en entrepôt à 50 000 installations de taille moyenne précédemment exclues de l'automatisation de type marchandises à la personne. La modularité permet aux opérateurs de démarrer avec dix robots et d'augmenter la capacité sans nouveaux rails ni guidages. Les améliorations de la chimie des batteries offrent une autonomie de deux équipes, tandis que les gestionnaires de flotte en nuage équilibrent le trafic et réduisent les temps d'inactivité. Les formules de Robotique-en-tant-que-Service convertissent les dépenses d'investissement initiales en charges d'exploitation mensuelles, apaisant les préoccupations des directeurs financiers et lissant les flux de trésorerie.

Systèmes d'exécution d'entrepôt natifs à l'IA

Les algorithmes d'apprentissage automatique recalculent désormais les séquences de picking optimales toutes les quelques secondes, réduisant les déplacements de 30 % et atteignant une précision des commandes de 99,5 % à grande échelle. L'analyse par vision automatise l'inspection qualité et la maintenance prédictive réduit considérablement les temps d'arrêt imprévus. Les jumeaux numériques permettent aux opérateurs de modéliser virtuellement les changements de mix de références avant de déplacer une étagère. Les applications en nuage atteignent 90 % d'adoption dans les sites en construction neuve, démocratisant l'analyse avancée pour les entreprises sans grandes équipes informatiques.[3]Association pour l'avancement de l'automatisation (https://www.automate.org/editorials/ai-in-warehouse-efficiency-in-2025) À terme, les systèmes natifs à l'IA remplacent les moteurs de règles fixes, dotant les entrepôts de capacités d'auto-optimisation qui augmentent le débit quels que soient les chocs de la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de techniciens qualifiés pour la maintenance de l'automatisation | -0.7% | Mondial, le plus aigu en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Dépenses d'investissement initiales élevées pour l'intégration dans les bâtiments existants | -0.5% | Mondial, affectant particulièrement les PME en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Risques de sécurité cyber-physique | -0.4% | Mondial, avec des préoccupations accrues dans les secteurs des infrastructures critiques | Long terme (≥ 4 ans) |

| Normes d'interopérabilité logicielle fragmentées | -0.3% | Mondial, avec des variations régionales dans les normes d'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens qualifiés en automatisation

Ces dernières années, les responsables de la chaîne d'approvisionnement ont signalé de plus en plus de difficultés à recruter du personnel qualifié en mécatronique, et 770 000 postes de techniciens seront à pourvoir d'ici 2025. Les lacunes en compétences font grimper les coûts de maintenance et obligent les fournisseurs à inclure des contrats d'assistance à distance étendus. Les installations en zone rurale souffrent le plus, car les temps de déplacement entravent les interventions rapides en cas de panne, suscitant un intérêt pour les robots autodiagnostiques et les guides de réparation en réalité augmentée. Les établissements d'enseignement supérieur développent des programmes de deux ans, mais le nombre de diplômés est inférieur à la demande. Tant que le vivier ne se remplira pas, la pénurie de techniciens ralentit les déploiements multi-sites et allonge les périodes de retour sur investissement des projets d'investissement.

Dépenses d'investissement initiales élevées pour les projets dans les bâtiments existants

La modernisation des bâtiments existants coûte souvent 40 % de plus que les installations en construction neuve en raison des renforcements structurels, de la remise en état des sols et des basculements progressifs qui maintiennent les opérations en cours. Les récents retards de Symbotic illustrent comment le risque d'intégration érode la valeur actionnariale lorsque les dépenses dépassent les budgets. Les petites et moyennes entreprises hésitent à s'engager sur 5 à 10 millions USD sans financement flexible. Les modèles de paiement à la prise et de location de robots émergent, mais leur adoption reste limitée dans les secteurs traditionnels peu familiers avec l'économie par abonnement. Les fournisseurs répondent avec des mezzanines modulaires et des commandes définies par logiciel qui réduisent la portée des travaux de construction, mais les délais de retour sur investissement dans les bâtiments existants restent supérieurs à ceux des nouvelles installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes manuels face à la disruption des robots mobiles autonomes

Les solutions manuelles et guidées intelligentes ont conservé 40,42 % des revenus de 2024, reflétant la base installée de flux de travail par scanner RF dans les petits entrepôts. Pourtant, les robots mobiles autonomes dominent la croissance, affichant un CAGR de 9,18 % à mesure que les prix baissent et que les logiciels de navigation arrivent à maturité. Les navettes de marchandises à la personne gagnent du terrain dans les hubs e-commerce à haute densité où les coûts immobiliers cubiques dépassent les dépenses d'automatisation. Les robots de picking collaboratifs comblent le fossé pour les ensembles de références qui restent difficiles à saisir, réduisant les temps de changement par rapport à la mécanisation complète. À mesure que les pénuries de main-d'œuvre s'intensifient, le marché du picking en entrepôt gravite de plus en plus vers des écosystèmes hybrides humain-robot qui préservent la flexibilité tout en augmentant le débit.

Les jumeaux numériques accélèrent les migrations technologiques en simulant l'espacement des rayonnages, la taille de la flotte de robots et les vitesses des convoyeurs avant l'arrivée des installateurs. Les réseaux privés 5G émergents éliminent la congestion du Wi-Fi et ramènent la latence de contrôle en dessous de 10 millisecondes, permettant des flottes synchronisées de plus de 300 robots. Les bras de picking guidés par vision intègrent désormais des capteurs tactiles, élargissant l'enveloppe de références aux sachets souples et aux produits de grande consommation irréguliers. Le choix technologique dépend donc moins des lacunes fondamentales en matière de capacités que de l'appétit de l'acheteur pour le risque en capital et la capacité de gestion du changement.

Par méthode de picking : la domination du picking à l'unité face au clustering algorithmique

Le picking à l'unité a représenté 55,61 % de la demande de 2024, car les commandes e-commerce à article unique restent prédominantes. Le clustering par IA remodèle cette répartition en consolidant les commandes avec des références communes et en générant un CAGR de 8,76 % pour les flux de travail de picking par lots. Le picking à la caisse se maintient dans les canaux B2B et les grandes surfaces où les quantités palettisées continuent de circuler. Le picking à la palette persiste pour le réapprovisionnement entrant et le cross-docking en gros où le débit prime sur la flexibilité. Les moteurs d'apprentissage automatique intégrés dans les plateformes d'exécution d'entrepôt décident désormais dynamiquement des changements de méthode, améliorant la productivité des préparateurs de 20 % sans modification matérielle.

Les algorithmes de clustering réduisent également les trajets lorsqu'ils sont combinés avec un tri par mur de mise en place qui achemine le contenu des lots vers des colis e-commerce distincts. Les opérateurs déployant des murs de mise en place robotisés améliorent la précision des commandes à 99,8 % et accélèrent les temps d'induction pour la main-d'œuvre saisonnière. Le marché du picking en entrepôt en bénéficie, car ces optimisations pilotées par logiciel étendent le retour sur investissement aux installations incapables de justifier des systèmes navettes à grande hauteur. À l'avenir, les modules de prévision de la demande lieront la sélection des méthodes aux campagnes marketing, allouant automatiquement les ressources avant les ventes flash ou les lancements de nouveaux produits.

Par composant : le logiciel commande des multiples de valorisation élevés

Le matériel a encore généré 65,82 % des revenus en 2024 grâce aux convoyeurs, navettes, rayonnages et robots. Pourtant, le logiciel bénéficie des multiples de valorisation les plus élevés et d'un CAGR de 8,27 % jusqu'en 2030, les opérateurs privilégiant l'orchestration en temps réel. Les plateformes natives en nuage livrent des mises à jour mensuelles, évitant les remplacements coûteux pour des gains de fonctionnalités. Les traducteurs middleware relient les automates programmables existants aux API REST modernes, facilitant les migrations progressives dans les entrepôts existants. Les revenus de services augmentent parallèlement aux logiciels, car la mise en œuvre, la formation et le support du cycle de vie restent indispensables, en particulier pour les petites entreprises sans ingénieurs internes.

Les fournisseurs intègrent des modules de cybersécurité qui surveillent le trafic sur les couches technologiques opérationnelles et informationnelles, répondant aux exigences des assureurs pour les infrastructures critiques. À mesure que l'IA pilote la prise de décision, les tableaux de bord d'explicabilité satisfont les auditeurs et les organismes de réglementation en consignant la logique algorithmique. Le marché du picking en entrepôt évolue ainsi vers des modèles de plateforme où le matériel devient un point de collecte de données et le logiciel apporte une valeur différenciante.

Par secteur d'utilisation final : la santé accélère l'adoption de l'automatisation haut de gamme

Le e-commerce et le commerce de détail ont représenté 47,25 % du chiffre d'affaires de 2024, témoignant des dépenses en ligne incessantes et de la grande diversité des références. Les installations pharmaceutiques, de santé et de cosmétiques affichent le CAGR le plus élevé à 10,58 %, car le contrôle de la température, les exigences de traçabilité et l'évitement de la contamination nécessitent une manipulation précise. Le stockage cubique robotisé limite le contact humain et maintient des conditions ambiantes constantes, répondant aux réglementations sur les Bonnes Pratiques de Distribution. L'alimentation et les boissons suivent de près, les épiciers testant la micro-distribution près des centres-villes pour réduire les coûts du dernier kilomètre.

L'adoption dans le secteur manufacturier s'accélère à mesure que les programmes lean ciblent les goulots d'étranglement intralogistiques qui affament les lignes d'assemblage. La construction reste à un stade précoce, mais les tendances de la construction modulaire promettent des pièces prévisibles adaptées au picking automatisé à la caisse. Les prestataires de transport et de logistique tiers élargissent leurs portefeuilles de solutions, associant l'automatisation de la distribution à la commission de transport pour fidéliser les clients. À mesure que les pressions réglementaires augmentent, les secteurs soumis à des régimes de qualité stricts paient des primes pour l'automatisation validée, propulsant les intégrateurs spécialisés vers des niches lucratives.

Analyse géographique

L'Amérique du Nord a représenté la plus grande part de marché du marché mondial du picking en entrepôt en 2024, portée par de forts investissements des géants de l'omnicanal dans l'automatisation robotisée et les systèmes d'orchestration basés sur l'IA. Le projet pilote de 200 millions USD de Walmart sur les chariots élévateurs autonomes illustre l'engagement à grande échelle envers l'intralogistique mécanisée. Le Canada et le Mexique gagnent des parts de production grâce au rapprochement géographique, incitant les entreprises logistiques régionales à déployer des systèmes de marchandises à la personne par navette près des corridors transfrontaliers.

L'Europe suit avec une activité de modernisation généralisée qui remplace les lignes de convoyeurs vieillissantes par des entraînements à moteur à haute efficacité énergétique, faisant avancer les engagements ESG des entreprises. L'Allemagne est en tête des dépôts de brevets, tandis que la France et le Royaume-Uni se concentrent sur la micro-distribution alimentaire pour atténuer les péages de congestion dans les zones de livraison urbaines. L'Italie illustre la tendance avec le nouveau hub automatisé de Dr. Max exploitant des robots mobiles autonomes et la technologie navette. Les intégrateurs paneuropéens se démarquent en associant des audits d'énergie renouvelable aux déploiements d'automatisation.

L'Asie-Pacifique est la région à la croissance la plus rapide, ajoutant 1,36 milliard USD entre 2025 et 2030. Les festivals d'achats chinois du 11-11 et du 6-18 sollicitent les nœuds de distribution, entraînant le remplacement en masse des zones manuelles par des navettes à totes à grande vitesse. Les opérateurs japonais modernisent les rayonnages résistants aux séismes et les robots collaboratifs pour compenser les pénuries de main-d'œuvre démographiques. Les programmes politiques de l'Inde subventionnent les systèmes automatisés de stockage et de récupération pour les usines orientées vers l'exportation, et l'Australie pilote le picking automatisé à la caisse dans des installations de chaîne du froid approvisionnant les communautés éloignées.

Paysage concurrentiel

La concurrence reste modérée, avec des entreprises historiques de manutention de matériaux, des spécialistes de la robotique et de nouveaux acteurs logiciels se disputant des parts de portefeuille. KION Group s'associe à NVIDIA et Accenture pour intégrer des jumeaux numériques qui simulent des chaînes d'approvisionnement entières, réduisant les délais de mise en service de 20 %. Zebra Technologies a acquis Photoneo pour marier la vision 3D à la numérisation portable, étendant sa portée de la capture de données à la perception robotique. Quicktron Robotics et Fox Robotics obtiennent de nouveaux capitaux, intensifiant la pression sur les prix des fournisseurs de robots mobiles autonomes établis.

Les dépôts de propriété intellectuelle mettent l'accent sur l'empilement de vision, la préhension robotique et l'attribution dynamique des tâches. Les fournisseurs séduisent les acheteurs avec des garanties de débit à vie et des contrats basés sur la performance rémunérés à la prise. Les intégrateurs de systèmes créent de la valeur en unifiant le système de gestion d'entrepôt, le système d'exécution d'entrepôt et la simulation des flux de matières dans un seul tableau de bord, permettant une supervision centralisée. Les nouveaux entrants se différencient par des niches spécialisées telles que les robots de consolidation alimentés par l'IA ou les navettes compatibles avec la congélation profonde. À mesure que les écosystèmes de plateformes arrivent à maturité, l'interopérabilité des logiciels dictera la sélection des fournisseurs plus que la vitesse physique des robots.

Une consolidation est attendue, les fabricants diversifiés de chariots élévateurs acquérant des éditeurs de logiciels, à l'image du rachat antérieur de Bastian Solutions par Toyota Industries. Parallèlement, l'intérêt d'Amazon pour Covariant souligne l'appétit du commerce de gros pour l'IA propriétaire en tant qu'actif stratégique. Dans l'ensemble, le pouvoir des fournisseurs appartient à ceux qui peuvent intégrer matériel, logiciel et financement, plutôt qu'aux fournisseurs de technologie à point unique.

Leaders du secteur du picking en entrepôt

KION Group AG

Toyota Industries Corporation

Honeywell International Inc.

Daifuku Co., Ltd.

BEUMER GROUP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : THG Fulfil a déployé un système AutoStore de 120 000 bacs avec 100 robots R5 Pro à Warrington, Royaume-Uni.

- Juin 2024 : Tharsus Group a investi 8 millions GBP (10 millions USD) dans les solutions d'entrepôt IA de VersaTile.

- Juin 2024 : RightHand Robotics a étendu son déploiement RightPick au nouveau centre logistique d'Apotea à Varberg, Suède.

Portée du rapport mondial sur le marché du picking en entrepôt

| Picking manuel guidé intelligent |

| Pick-to-light/vocal/RF |

| Marchandises à la personne basées sur les systèmes de stockage et de récupération automatisés |

| Robots mobiles autonomes (RMA) |

| Robots de picking collaboratifs |

| Picking à l'unité |

| Picking à la caisse |

| Picking à la palette |

| Picking en cluster/par lots |

| Matériel |

| Logiciel |

| Services |

| E-commerce et commerce de détail |

| Alimentation et boissons |

| Santé, produits pharmaceutiques et cosmétiques |

| Fabrication |

| Transport et logistique |

| Construction |

| Autres secteurs d'utilisation final (agriculture et élevage, articles ménagers et mobilier, entre autres) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par technologie | Picking manuel guidé intelligent | |

| Pick-to-light/vocal/RF | ||

| Marchandises à la personne basées sur les systèmes de stockage et de récupération automatisés | ||

| Robots mobiles autonomes (RMA) | ||

| Robots de picking collaboratifs | ||

| Par méthode de picking | Picking à l'unité | |

| Picking à la caisse | ||

| Picking à la palette | ||

| Picking en cluster/par lots | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par secteur d'utilisation final | E-commerce et commerce de détail | |

| Alimentation et boissons | ||

| Santé, produits pharmaceutiques et cosmétiques | ||

| Fabrication | ||

| Transport et logistique | ||

| Construction | ||

| Autres secteurs d'utilisation final (agriculture et élevage, articles ménagers et mobilier, entre autres) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de robots mobiles autonomes croît-elle dans les centres de distribution ?

Le segment est en tête de la croissance avec un CAGR d'environ 7,49 % jusqu'en 2030, à mesure que les prix unitaires baissent et que les logiciels de navigation arrivent à maturité.

Quel secteur d'utilisation final adopte l'automatisation haut de gamme le plus rapidement ?

La santé, les produits pharmaceutiques et les cosmétiques affichent le CAGR le plus rapide à 10,58 %, car les besoins réglementaires et de contrôle de la température favorisent le picking robotisé.

Quel est le principal obstacle lors de la modernisation des entrepôts existants ?

Les projets dans les bâtiments existants font face à des coûts initiaux plus élevés et à des délais d'installation plus longs en raison des mises à niveau structurelles et des basculements progressifs.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche un CAGR d'environ 7,87 % grâce à la croissance du e-commerce, aux délocalisations de la production et aux incitations gouvernementales à l'automatisation.

Dernière mise à jour de la page le: