Taille et part du marché des robots d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

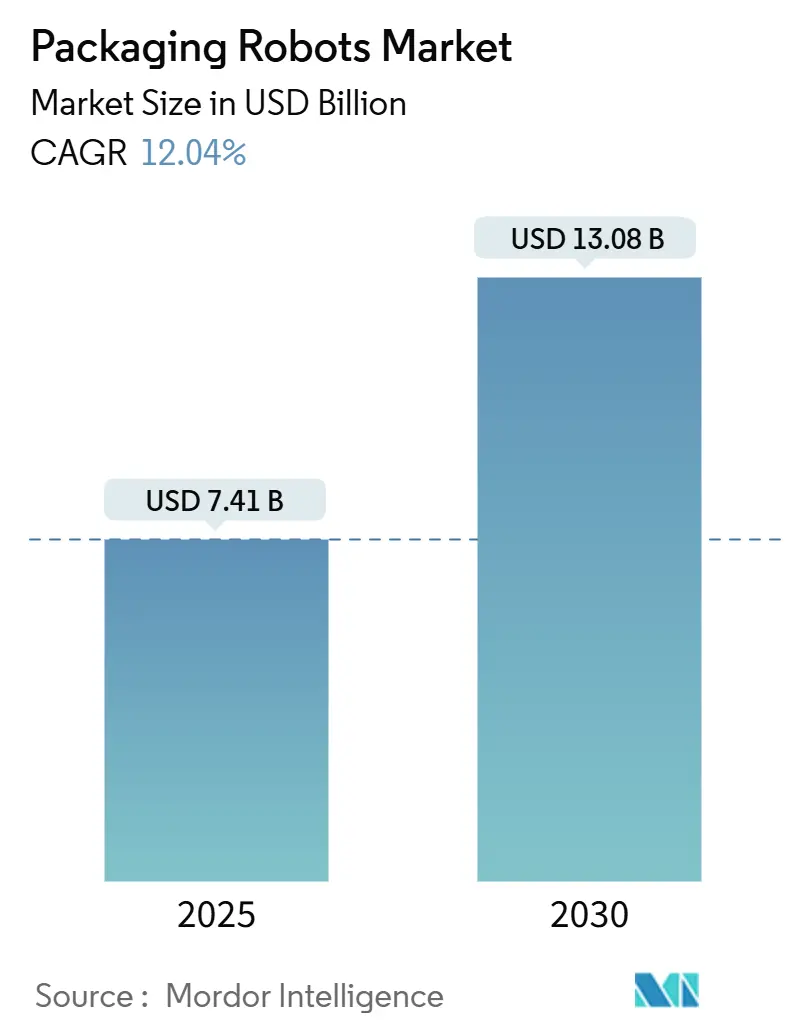

| Taille du Marché (2025) | 7.41 Milliards de dollars |

| Taille du Marché (2030) | 13.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.04% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots d'emballage par Mordor Intelligence

La taille du marché mondial des robots d'emballage s'établit à 7,41 milliards USD en 2025 et devrait atteindre 13,08 milliards USD d'ici 2030, enregistrant un TCAC de 12,04 % sur la période de prévision. La croissance est alimentée par la hausse des volumes de traitement des commandes du commerce électronique, les pénuries persistantes de main-d'œuvre et les modernisations liées à l'Industrie 4.0 qui stimulent la demande en automatisation. Les contrats de robotique en tant que service basés sur l'abonnement allègent les contraintes en capital, tandis que les plateformes de maintenance prédictive basées sur l'IA réduisent les temps d'arrêt imprévus jusqu'à 30 %, améliorant ainsi le retour sur investissement. Les robots articulés polyvalents dominent les tâches d'emballage complexes, et les modèles collaboratifs gagnent en popularité pour une interaction homme-robot sécurisée, aidant les fabricants à combler les lacunes en matière de compétences et à respecter des délais d'exécution plus stricts.

Principaux enseignements du rapport

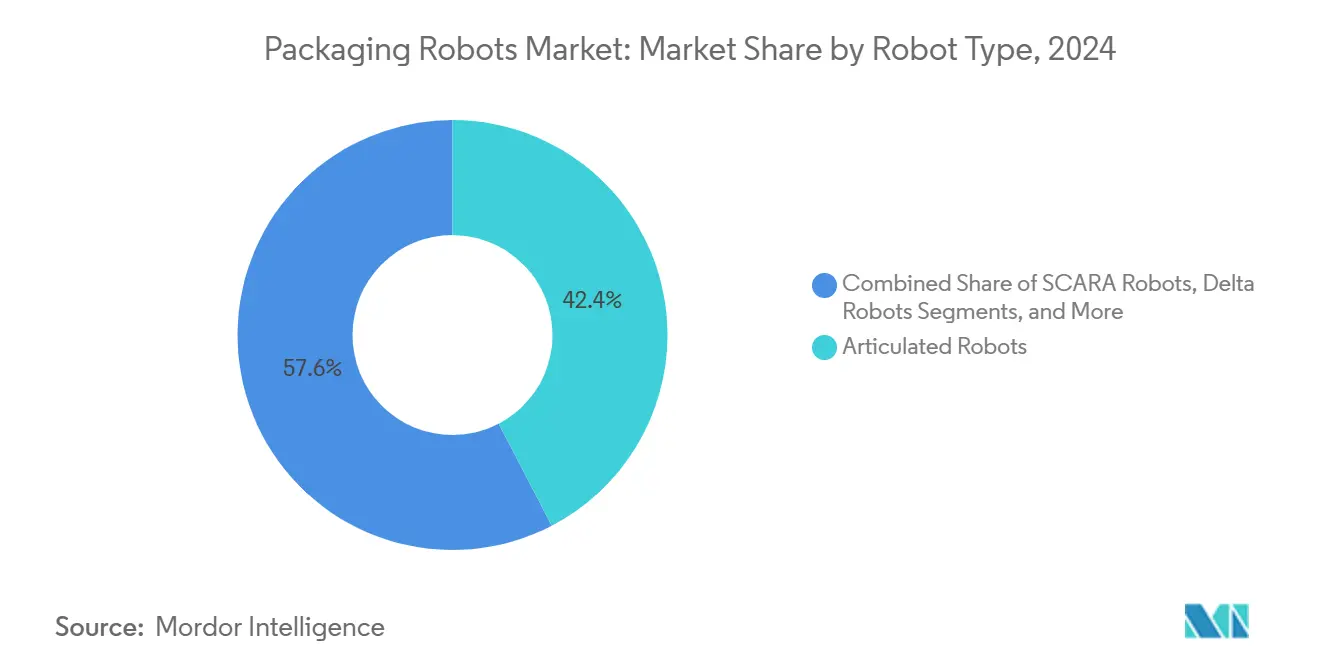

- Par type de robot, le segment des systèmes articulés a capturé 42,37 % de la part du marché des robots d'emballage en 2024.

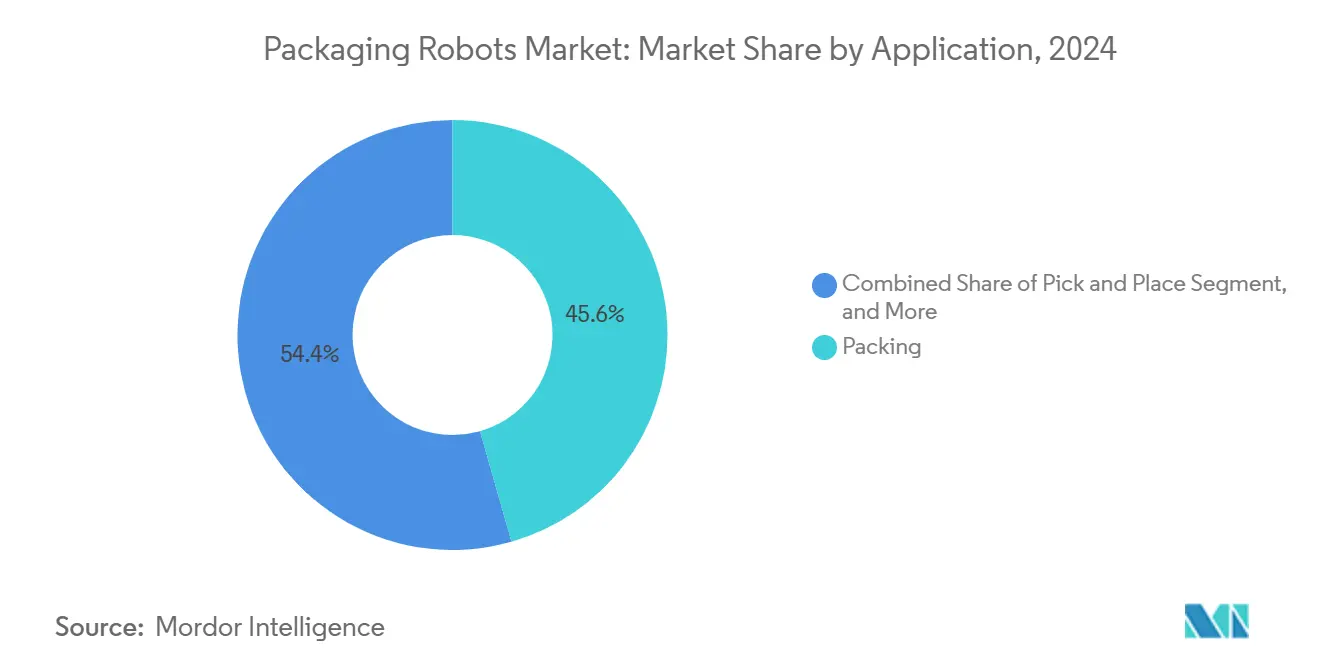

- Par application, la taille du marché des robots d'emballage pour les solutions de prise et dépose devrait croître à un TCAC de 15,39 % entre 2025 et 2030.

- Par type de préhenseur, le segment de la technologie à pince a capturé 37,63 % de la part du marché des robots d'emballage en 2024.

- Par géographie, la taille du marché des robots d'emballage pour la région Moyen-Orient et Afrique devrait croître à un TCAC de 18,68 % entre 2025 et 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des robots d'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du traitement des commandes du commerce électronique | 3.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénuries chroniques de main-d'œuvre et inflation salariale | 2.8% | Amérique du Nord, Europe et marchés APAC développés | Long terme (≥ 4 ans) |

| Modernisations des usines intelligentes portées par l'Industrie 4.0 | 2.1% | Europe, Amérique du Nord et pôles de fabrication avancée en APAC | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes en matière de sécurité alimentaire et de traçabilité pharmaceutique | 1.7% | Mondial, avec une adoption précoce dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Modèles de robotique en tant que service basés sur l'abonnement | 1.4% | Mondial, particulièrement bénéfique pour les PME des marchés émergents | Moyen terme (2 à 4 ans) |

| La maintenance prédictive basée sur l'IA réduit considérablement les temps d'arrêt | 1.2% | Régions de fabrication avancée à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du traitement des commandes du commerce électronique

La montée en puissance des transactions de vente au détail en ligne oblige les centres de traitement des commandes à automatiser les lignes d'emballage capables de gérer des charges de travail à références multiples à grande vitesse. Amazon prévoit de déployer 520 000 unités robotiques dans son réseau d'ici 2024. Un signal clair d'ampleur est désormais attendu dans l'ensemble du secteur.[1]Amazon, "Amazon Robotics : 10 ans d'innovation," À propos d'Amazon, aboutamazon.com Les entreprises de logistique tierce déploient des bras collaboratifs équipés de systèmes de vision qui apprennent rapidement de nouvelles unités de gestion des stocks, éliminant ainsi les coûts de reprogrammation. La migration des flux de travail par lots vers des flux de colis en temps réel accroît la demande de robots flexibles capables de passer des prélèvements d'articles individuels aux commandes multi-unités sans interrompre la production.

Pénuries chroniques de main-d'œuvre et inflation salariale

La National Association of Manufacturers a recensé 2,1 millions de postes d'usine non pourvus en 2024 et une hausse des salaires pour les opérateurs qualifiés. Les tâches d'emballage qui reposaient autrefois sur la dextérité manuelle sont de plus en plus assurées par des robots collaboratifs capables de travailler en toute sécurité aux côtés d'un personnel réduit. Les contrats de robotique en tant que service permettent aux usines d'éviter des dépenses en capital importantes et d'accéder à une automatisation avancée selon des modalités d'abonnement calquées sur la production mensuelle, maintenant ainsi la productivité malgré la stagnation des effectifs.

Modernisations des usines intelligentes portées par l'Industrie 4.0

Les capteurs connectés, l'informatique en périphérie et l'analytique en nuage intègrent les lignes existantes dans des cellules intelligentes. Les pilotes de Siemens Digital Factory ont démontré des gains d'efficacité de 20 à 30 % grâce à des boucles de données en temps réel reliant les robots aux systèmes de contrôle de supervision. Les robots d'emballage disposent désormais de processeurs embarqués qui analysent localement les images d'inspection, raccourcissant ainsi les cycles de rétroaction. Combinées aux réseaux privés 5G émergents, les usines bénéficient d'une visibilité à distance sur plusieurs sites et planifient les interventions de manière proactive avant que des défauts mineurs ne s'aggravent.

Réglementations plus strictes en matière de sécurité alimentaire et de traçabilité pharmaceutique

La loi américaine sur la modernisation de la sécurité alimentaire (Food Safety Modernization Act) de la FDA et les lois européennes sur la sérialisation des médicaments obligent les fabricants à documenter chaque étape de la manutention. Les robots équipés de caméras de vision compilent des pistes d'audit numériques tout en minimisant le contact humain, réduisant ainsi le risque de contamination pour les produits sensibles à la température ou stériles. Les interfaces blockchain sécurisent des enregistrements immuables que les régulateurs peuvent vérifier instantanément, stimulant l'adoption dans les salles blanches des sciences de la vie et les sites d'emballage de plats préparés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les PME | -2.3% | Mondial, particulièrement aigu dans les marchés émergents et les régions à forte concentration de PME | Moyen terme (2 à 4 ans) |

| Pénurie de compétences en intégration et en maintenance | -1.8% | Mondial, avec une intensité variable selon l'infrastructure d'enseignement technique | Long terme (≥ 4 ans) |

| Volatilité des prix dans la chaîne d'approvisionnement en aimants en terres rares | -1.1% | Mondial, avec un impact particulier sur les applications de robotique de précision | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les lignes connectées à l'IIoT | -0.9% | Régions de fabrication avancée à forte adoption de la connectivité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les PME

Les besoins en capital pour une cellule d'emballage complète vont de 200 000 à 800 000 USD, y compris les cages de sécurité, les convoyeurs et la programmation. Les petites entreprises se heurtent souvent à des délais de remboursement dépassant les horizons d'emprunt habituels. Les modèles de robotique par abonnement atténuent cet obstacle en transformant un achat en capital en une dépense d'exploitation alignée sur les pics de production saisonniers.

Pénurie de compétences en intégration et en maintenance

Les robots d'emballage modernes intègrent des logiciels d'IA, des correctifs de cybersécurité et des commandes de mouvement multi-axes, qui nécessitent des techniciens spécialisés. Les projets d'intégration peuvent s'étendre sur 6 à 12 mois, et la concurrence pour les talents pousse les salaires à des niveaux que de nombreuses usines de taille moyenne ne peuvent pas atteindre. Les contrats de services gérés externalisés et les diagnostics à distance aident à combler le déficit, mais ils ajoutent des couches de coûts qui tempèrent la vitesse d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de robot : les systèmes articulés favorisent la polyvalence

Les robots articulés ont représenté 42,37 % du chiffre d'affaires 2024 au sein du marché des robots d'emballage. Leur plage à six axes couvre des tâches allant du chargement de bouteilles à grande vitesse à l'empilage de palettes lourdes. Les modèles collaboratifs enregistrent un TCAC de 15,43 %, portés par une programmation intuitive par glisser-déposer et une détection de force intégrée qui leur permet de partager l'espace de travail sans cages.

Les plateformes SCARA conservent leur pertinence dans les opérations de chargement par le dessus de précision, tandis que les robots delta restent prisés pour le prélèvement léger et rapide dans les lignes d'emballage sous film de confiserie. Dans toutes les catégories, la vision par IA embarquée améliore la précision de la reconnaissance des pièces, éliminant les changements manuels et améliorant le temps de fonctionnement.

Par type de préhenseur : la technologie à pince domine le marché

Les conceptions à pince ont sécurisé 37,63 % du chiffre d'affaires 2024, au service des cartons rigides et des boîtes de conserve qui dominent les lignes de produits de grande consommation. L'évolution vers des patins en silicone à contact doux répond aux besoins des emballages recyclables à paroi mince sans déformer les surfaces.

Les variantes à griffe, qui croissent à un taux annuel de 14,29 %, excellent dans la saisie de références irrégulières courantes dans les assortiments du commerce électronique. Les effecteurs terminaux hybrides combinent la préhension par aspiration, mécanique et magnétique pour minimiser les changements d'outillage, améliorant le temps moyen entre les changements et renforçant l'efficacité globale des équipements.

Par application : les opérations d'emballage conservent leur leadership

Les étapes d'emballage, couvrant le conditionnement primaire au tertiaire, ont généré 45,57 % du chiffre d'affaires en 2024. L'emballage en carton à chargement par le dessus en mouvement continu et l'érection de caisses enveloppantes favorisent les bras articulés avec commande multi-axes coordonnée.

Les routines de prise et dépose devraient augmenter de 15,39 % par an à mesure que les détaillants omnicanaux automatisent l'assemblage des commandes. L'apprentissage terrain par IA permet à un robot d'alterner entre des appareils électroniques emballés sous bulles et des vêtements en sac sans programmation hors ligne.

Par secteur d'utilisation final : le secteur alimentaire maintient sa position de leader

Les transformateurs alimentaires ont représenté 44,15 % de la part d'utilisation, grâce aux exigences d'hygiène et aux cadences élevées. Les robots dans des boîtiers en acier inoxydable résistants au lavage effectuent le désossage, le scellage de barquettes et la palettisation en fin de ligne tout en enregistrant les codes de lot pour la conformité à la traçabilité.

Le traitement des commandes du commerce électronique est le segment à la croissance la plus rapide avec un TCAC de 18,91 %, porté par la diversité des références et la demande de flux pièce à pièce dans les centres de colis. Les entreprises pharmaceutiques investissent dans la sérialisation pour se conformer aux réglementations, et les embouteilleurs de boissons rationalisent les processus répétitifs de chargement de caisses où les exigences de charge utile et de temps de cycle dépassent les capacités humaines.

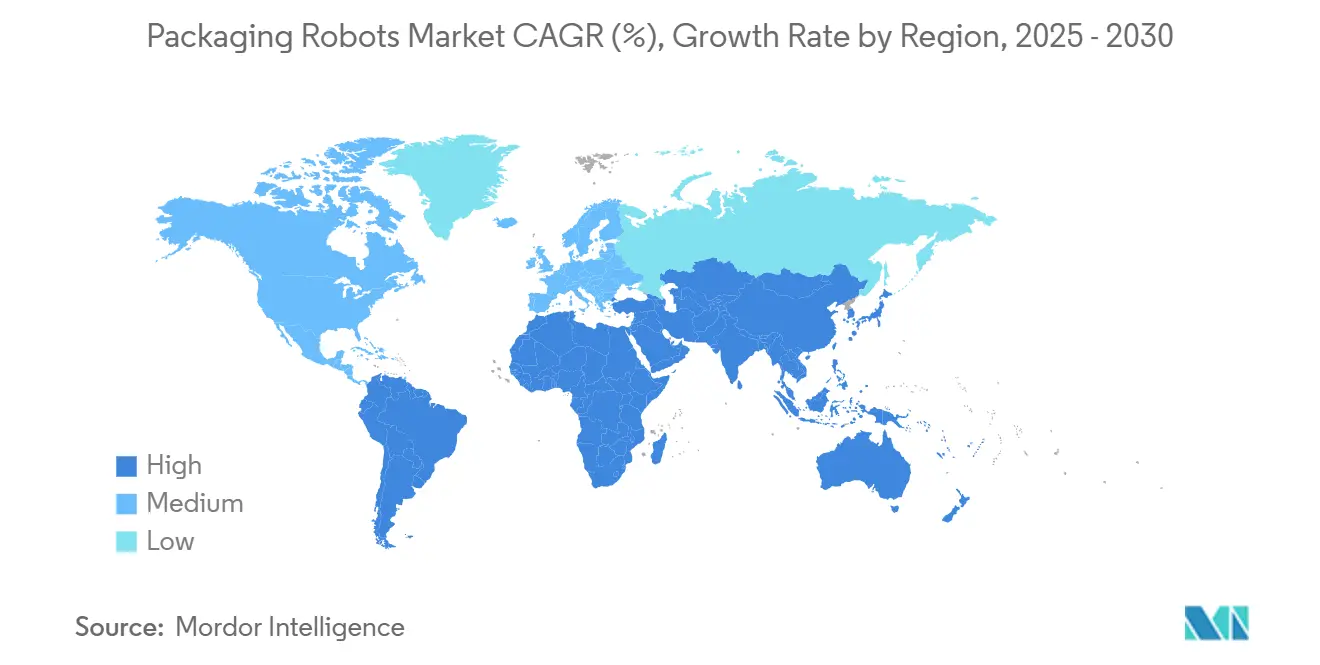

Analyse géographique

La région Asie-Pacifique a dominé avec 34,29 % du chiffre d'affaires 2024, car les écosystèmes de fabrication denses en Chine, au Japon et en Corée du Sud intègrent des robots d'emballage dans les chaînes d'approvisionnement de l'électronique et de l'automobile. La hausse des salaires et les incitations gouvernementales accélèrent le remboursement, et les fournisseurs nationaux, tels que SIASUN, élargissent leurs offres abordables.

L'Amérique du Nord met l'accent sur les formats collaboratifs pour soutenir les biens de consommation flexibles à courtes séries, tandis que l'Europe privilégie l'automatisation économe en matériaux alignée sur les directives de l'économie circulaire. La région Moyen-Orient et Afrique, portée par la diversification industrielle de la Vision 2030 de l'Arabie saoudite, devrait connaître l'expansion la plus rapide avec un TCAC anticipé de 18,68 % jusqu'en 2030.[2]Vision 2030 Royaume d'Arabie saoudite, "Vision 2030," vision2030.gov.sa

Le programme Vision 2030 de l'Arabie saoudite comprend des investissements substantiels dans les capacités de fabrication automatisée, tandis que les Émirats arabes unis se positionnent comme un pôle logistique régional, nécessitant des technologies avancées d'emballage et de traitement des commandes. Le potentiel de croissance de la région découle d'une pénétration actuelle relativement faible de l'automatisation, créant des opportunités d'adoption rapide à mesure que les secteurs manufacturiers se développent et que les coûts de main-d'œuvre augmentent.

Paysage concurrentiel

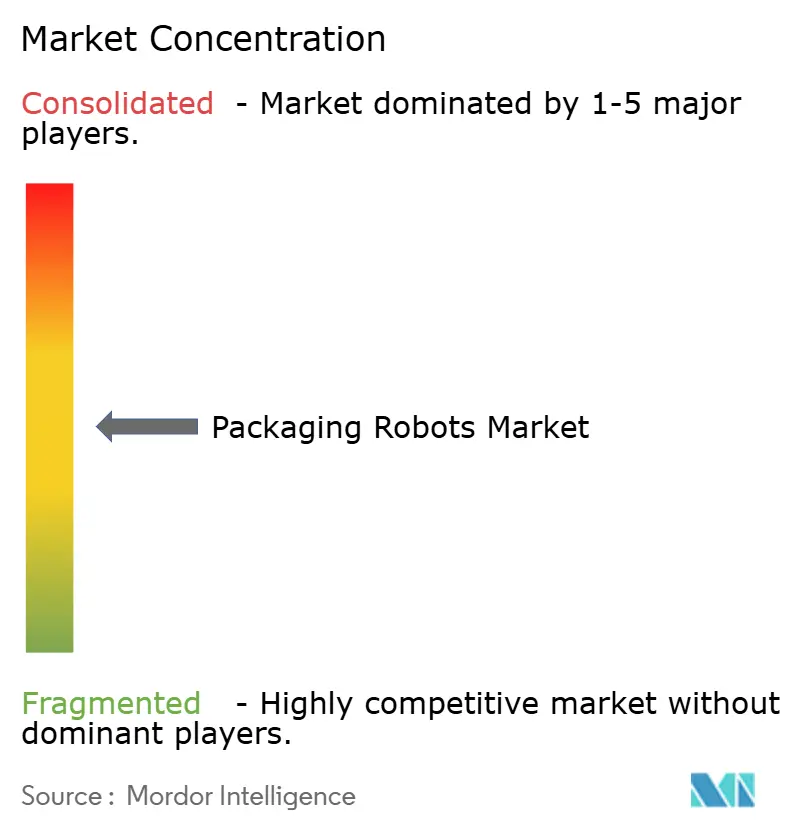

La concentration du marché est modérée, ABB, FANUC, KUKA et Yaskawa s'appuyant sur de larges portefeuilles et des réseaux de services mondiaux. L'investissement d'ABB dans une capacité supplémentaire de robots collaboratifs en Suède et en Chine, annoncé en septembre 2025, cible la demande croissante d'unités spécifiques à l'emballage. Le modèle CRX-25iA de FANUC, lancé en août 2025, augmente la charge utile à 25 kg, prenant en charge des colis de commerce électronique plus volumineux.[3]FANUC Corporation, "Solutions pour l'industrie de l'emballage," fanuc.com L'intégration par Universal Robots en juillet 2025 des plateformes mobiles MiR combine des chariots autonomes avec des bras cobots pour créer des cellules d'emballage entièrement mobiles. L'activité croissante en matière de brevets dans la vision par IA et l'interaction homme-robot, telle que suivie par la base de données de l'USPTO, souligne la différenciation technologique.

Les acteurs de niveau intermédiaire, tels qu'Omron, Mitsubishi Electric et Stäubli, élargissent la pression concurrentielle en lançant des mises à niveau de préhenseurs et des cobots certifiés en matière de sécurité qui répondent à des exigences de niche en matière d'hygiène ou de précision. Ces fournisseurs collaborent souvent avec des intégrateurs de systèmes régionaux pour regrouper des cellules d'emballage clés en main qui raccourcissent les délais de mise en service pour les petits fabricants. Les modèles axés sur les services, notamment les abonnements de robotique en tant que service, permettent aux nouveaux entrants comme Ready Robotics de se démarquer par la flexibilité opérationnelle plutôt que par l'échelle matérielle. En conséquence, les acheteurs gagnent en pouvoir de négociation pour des contrats basés sur la performance qui lient les frais mensuels aux indicateurs de disponibilité.

Les spécialistes régionaux contribuent à une fragmentation supplémentaire. SIASUN fournit des robots articulés optimisés en termes de coûts aux usines alimentaires et de boissons chinoises bénéficiant de subventions gouvernementales à l'automatisation. Au Moyen-Orient, Gulf Integration Services s'associe à KUKA pour localiser des solutions de palettisation adaptées aux températures ambiantes élevées et aux larges gammes de produits. Les équipementiers européens privilégient les caractéristiques de durabilité, en intégrant des entraînements à récupération d'énergie qui réduisent la consommation électrique jusqu'à 15 %, tandis que les fournisseurs nord-américains mettent l'accent sur des écosystèmes logiciels ouverts permettant aux usines de superposer des analyses d'IA tierces sur les cellules existantes.

Leaders du secteur des robots d'emballage

ABB Ltd.

FANUC CORPORATION

KUKA AG

Yaskawa Electric Corporation

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : ABB a engagé 150 millions USD pour étendre la production de robots collaboratifs en Suède et en Chine, en ajoutant des fonctionnalités d'IA pour l'emballage à références multiples.

- Août 2025 : FANUC a lancé le cobot CRX-25iA adapté à la manutention de produits de forme irrégulière dans les centres de distribution.

- Juin 2025 : Yaskawa a ouvert un centre de R&D en robotique IA de 75 millions USD à Singapour, axé sur les besoins d'emballage de l'Asie du Sud-Est.

- Mai 2025 : KUKA s'est associé à Microsoft Azure pour intégrer la maintenance prédictive basée sur le nuage, visant à réduire les temps d'arrêt de 35 %.

Portée du rapport mondial sur le marché des robots d'emballage

| Robots articulés |

| Robots SCARA |

| Robots delta |

| Robots cartésiens / portiques |

| Robots collaboratifs |

| Autres types de robots |

| Pince |

| Griffe |

| Aspiration |

| Autres types de préhenseurs |

| Emballage |

| Prise et dépose |

| Palettisation |

| Autres applications |

| Alimentation |

| Boissons |

| Pharmacie |

| Soins personnels et cosmétiques |

| Électronique et semi-conducteurs |

| Commerce électronique et logistique |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de robot | Robots articulés | ||

| Robots SCARA | |||

| Robots delta | |||

| Robots cartésiens / portiques | |||

| Robots collaboratifs | |||

| Autres types de robots | |||

| Par type de préhenseur | Pince | ||

| Griffe | |||

| Aspiration | |||

| Autres types de préhenseurs | |||

| Par application | Emballage | ||

| Prise et dépose | |||

| Palettisation | |||

| Autres applications | |||

| Par secteur d'utilisation final | Alimentation | ||

| Boissons | |||

| Pharmacie | |||

| Soins personnels et cosmétiques | |||

| Électronique et semi-conducteurs | |||

| Commerce électronique et logistique | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des robots d'emballage en 2025 ?

La taille du marché des robots d'emballage atteint 7,41 milliards USD en 2025.

Quel est le TCAC prévu pour les robots d'emballage jusqu'en 2030 ?

Le marché devrait croître à un TCAC de 12,04 % de 2025 à 2030.

Quel type de robot domine l'adoption actuelle ?

Les robots articulés détiennent 42,37 % de la part de marché, grâce à leur polyvalence multi-axes.

Quelle région connaîtra la croissance la plus rapide d'ici 2030 ?

La région Moyen-Orient et Afrique devrait afficher un TCAC de 18,68 %.

Pourquoi les robots collaboratifs gagnent-ils en popularité ?

Les cobots travaillent en toute sécurité aux côtés des humains, répondant aux pénuries de main-d'œuvre et permettant des lignes d'emballage flexibles à changement rapide.

Dernière mise à jour de la page le: