Taille et part du marché des équipements de test et d'inspection de batteries

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

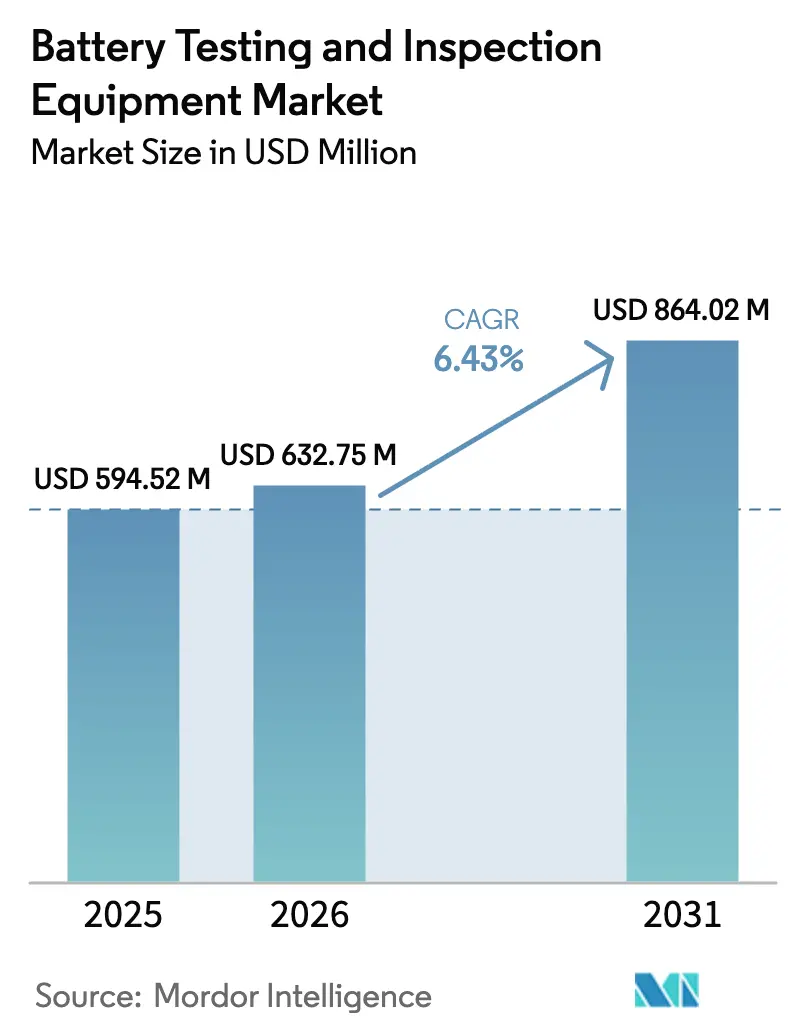

| Taille du Marché (2026) | 632.75 Millions de dollars américains |

| Taille du Marché (2031) | 864.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

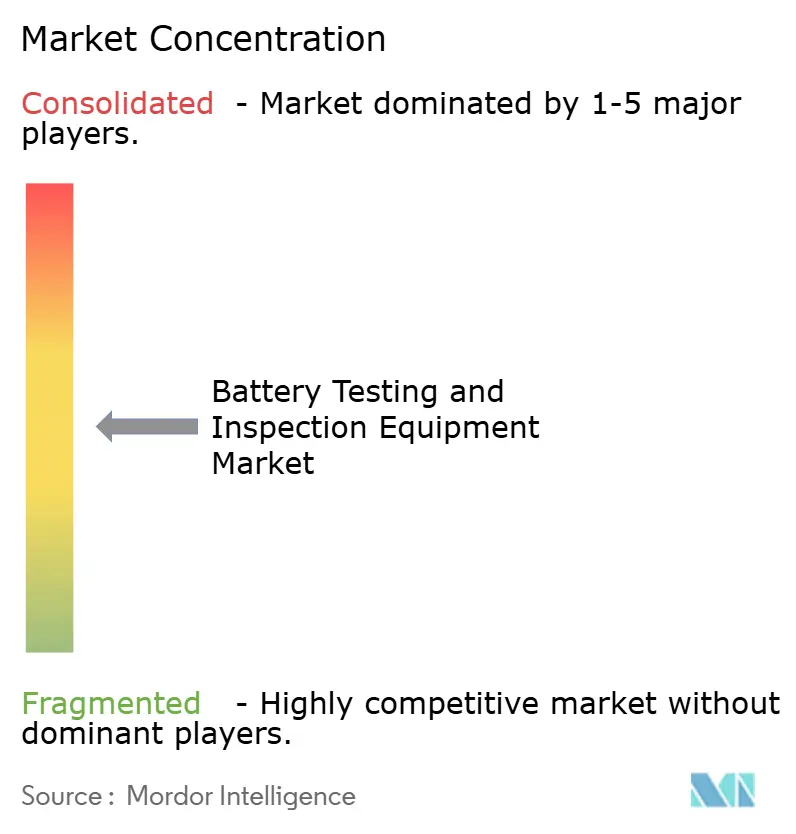

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de test et d'inspection de batteries par Mordor Intelligence

La taille du marché des équipements de test et d'inspection de batteries devrait croître de 594,52 millions USD en 2025 à 632,75 millions USD en 2026 et devrait atteindre 864,02 millions USD d'ici 2031 à un TCAC de 6,43 % sur la période 2026-2031. La trajectoire ascendante du marché des équipements de test et d'inspection de batteries reflète la convergence des réglementations de sécurité, la montée en puissance des gigafactories et la commercialisation rapide des chimies de nouvelle génération. La UNECE R100 Rev. 4, la FMVSS 305a et la norme GB38031-2025 de la Chine étendent collectivement la portée des tests, de l'abus de cellule à l'analyse de la propagation thermique en pack complet, créant une demande pour des plateformes multi-paramètres combinant des tests de contraintes électriques, mécaniques et environnementales.[1]Nations Unies, "Test de batteries conformément au Règlement ONU 100 Rev. 3," revivebatts.com L'Asie-Pacifique mène les acquisitions alors que les entreprises régionales mettent en ligne plus de 250 GWh de capacité nouvelle entre 2025 et 2027, tandis que le mandat européen relatif au passeport batterie fait évoluer les préférences des clients vers des testeurs dotés de fonctions de traçabilité intégrées.[2]Consortium Battery Pass, "Guide de contenu pour le passeport batterie de l'UE," thebatterypass.eu Les fournisseurs de systèmes se différencient en intégrant des modules de spectroscopie d'impédance électrochimique (SIE) dérivés de la technologie automobile BMS, transformant les laboratoires de test en centres riches en données qui alimentent en temps réel les métriques d'état de santé des équipes de conception.

Principaux enseignements du rapport

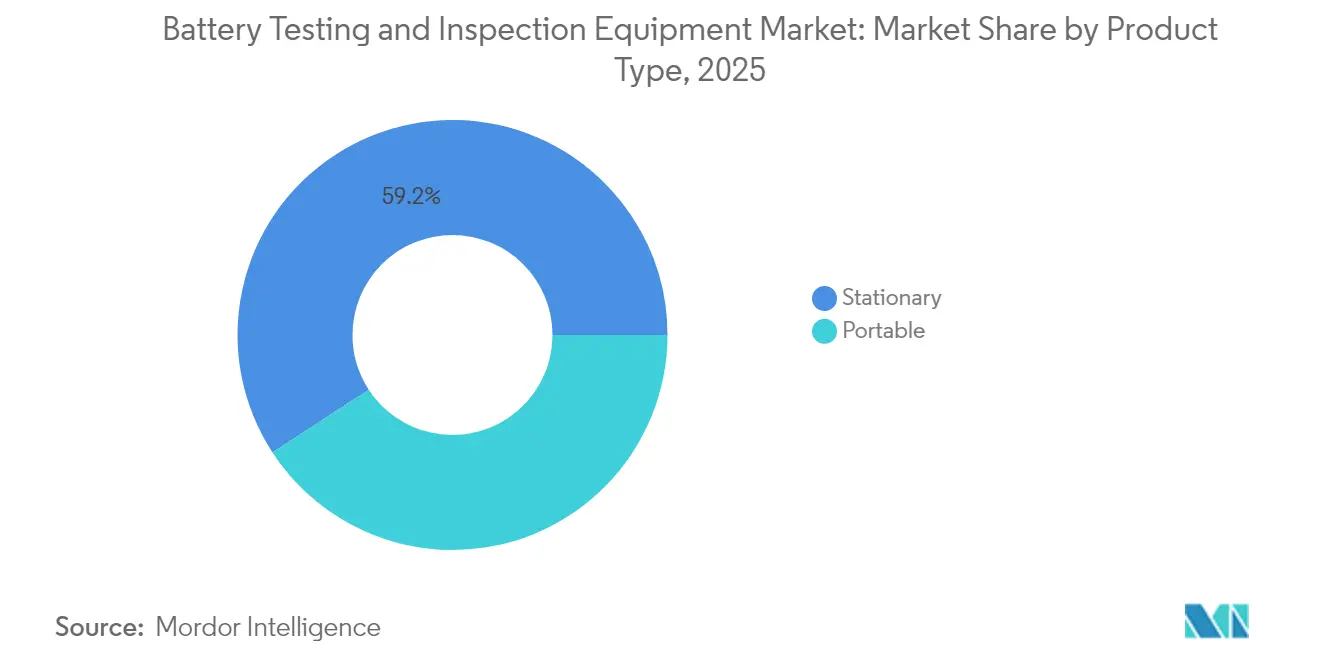

- Par type de produit, les systèmes fixes ont conservé 59,20 % de la part de revenus du marché des équipements de test et d'inspection de batteries en 2025, tandis que les plateformes portables devraient se développer à un TCAC de 8,35 % jusqu'en 2031.

- Par application, les testeurs au niveau pack ont capturé 45,40 % de la taille du marché des équipements de test et d'inspection de batteries en 2025 et devraient croître à un TCAC de 7,18 %.

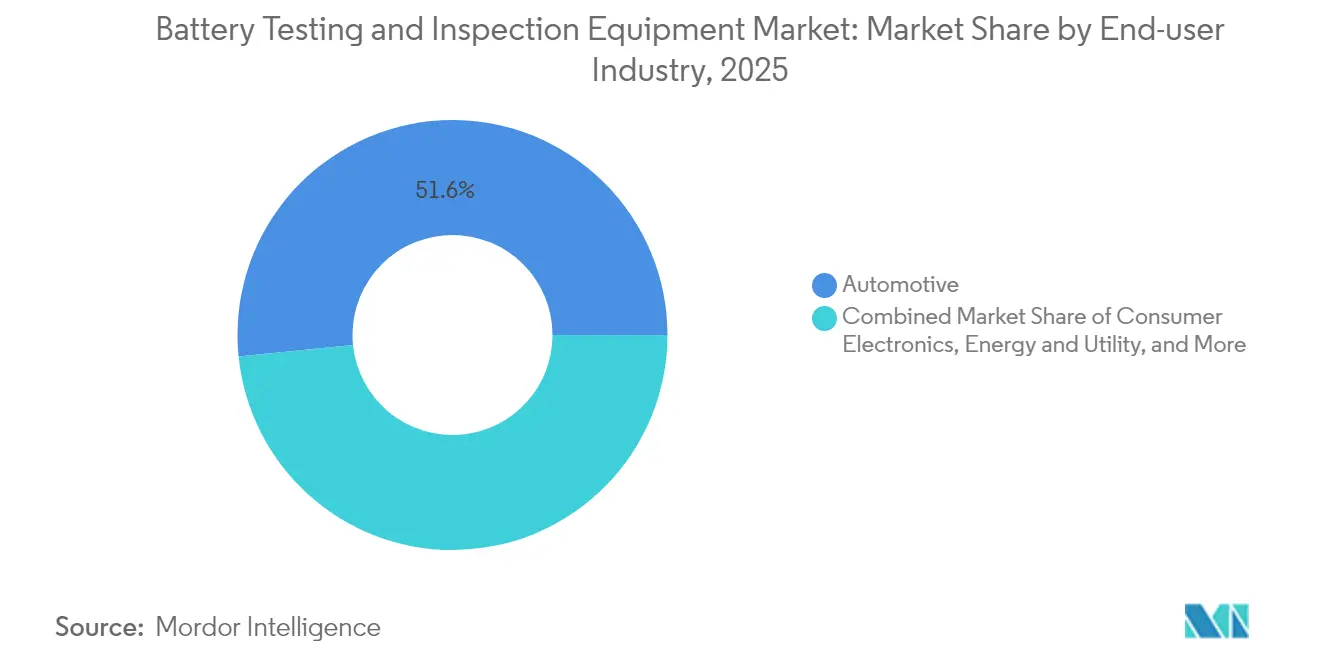

- Par utilisateur final, le secteur automobile a détenu 51,60 % de la part de marché des équipements de test et d'inspection de batteries en 2025, tandis que le segment énergie et services aux collectivités enregistre le TCAC le plus rapide à 7,05 % jusqu'en 2031.

- Par chimie, le lithium-ion a représenté 80,30 % de la taille du marché des équipements de test et d'inspection de batteries en 2025 ; les testeurs pour batteries à l'état solide affichent le TCAC le plus élevé à 7,29 %.

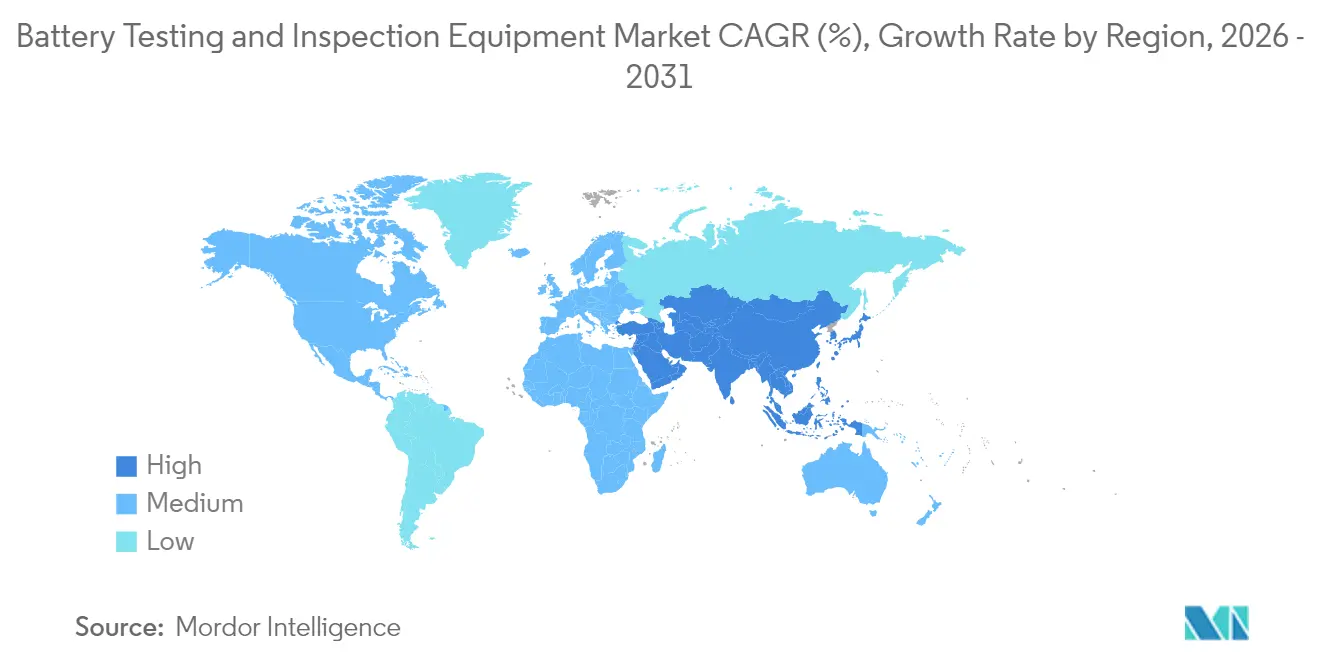

- Par géographie, l'Asie-Pacifique était en tête avec 44,80 % de part de revenus en 2025 ; l'Amérique du Nord renforce ses capacités à un rythme soutenu en réponse aux nouvelles règles FMVSS 305a.

- BioLogic, Hioki et National Instruments ont ensemble représenté 18 % de la part des canaux installés à l'échelle mondiale en 2024, soulignant un paysage concurrentiel peu concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de test et d'inspection de batteries

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des réglementations de sécurité en cas d'accident de véhicules électriques (UNECE-R100 Rev. 4) | +1.2% | Mondial avec l'UE et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Hausse des mises en service de gigafactories (≥250 GWh 2025-27) | +1.8% | Cœur APAC, extension vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Adoption du « passeport batterie » dans l'UE | +0.9% | Principalement l'UE | Moyen terme (2 à 4 ans) |

| Analytique SIE intégrée dans les testeurs | +1.1% | Mondial, l'automobile en premier | Long terme (≥ 4 ans) |

| Les lignes pilotes à l'état solide nécessitent des bancs haute tension | +0.7% | APAC et Amérique du Nord | Long terme (≥ 4 ans) |

| Les mandats de seconde vie nécessitent un contrôle au niveau du pack | +0.6% | UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations de sécurité en cas d'accident de véhicules électriques (UNECE-R100 Rev. 4)

Le déploiement mondial de la UNECE-R100 Rev. 4 oblige chaque batterie de véhicule électrique à passer des protocoles de choc thermique, de déformation mécanique et d'exposition au feu, élevant les spécifications matérielles sur l'ensemble du marché des équipements de test et d'inspection de batteries. Les bancs de test doivent enregistrer simultanément des signaux de tension, de température et de pression sous une synchronisation inférieure à la seconde, ce qui incite les laboratoires à investir dans des systèmes d'acquisition de données haute vitesse dotés de réseaux à fibres optiques. Cette réglementation pousse les acheteurs vers des bancs clés en main intégrant des chambres de propagation thermique, convertissant ainsi les budgets de cycleurs à usage unique en projets d'investissement multi-disciplines.

Hausse des mises en service de gigafactories (≥250 GWh ajoutés 2025-27)

La prolifération des gigafactories accélère les achats en volume de cycleurs à haute densité de canaux qui valident des milliers de cellules en parallèle. Le centre de Wackersdorf de BMW, un site phare de 100 millions EUR (109 millions USD), illustre comment les constructeurs automobiles internalisent les tests pour réduire les cycles de développement jusqu'au lancement.[3]BMW Group, "Feu vert pour le centre de test de batteries de Wackersdorf," press.bmwgroup.com Les fournisseurs proposant des cycleurs modulaires montables en rack bénéficient d'un avantage logistique, les responsables d'installations reproduisant des blocs identiques ligne après ligne.

Adoption du « passeport batterie » dans l'UE 2024/2025

Le passeport oblige chaque lot de production à intégrer des données traçables de performance, d'empreinte carbone et de contenu recyclé, migrant les tâches de conformité des tableurs vers le micrologiciel des testeurs. Les instruments qui exportent automatiquement des fichiers JSON sécurisés vers des registres de blockchain deviennent les favoris des équipementiers européens lors des appels d'offres.

Intégration de l'analytique SIE intégrée dans les testeurs

Les modules SIE se miniaturisent en cartes enfichables, permettant aux cycleurs de pack de délivrer des spectres d'impédance à chaque cycle sans interrompre la boucle charge-décharge. La détection en temps réel du dépôt de lithium ou de la croissance de la SEI fait passer la maintenance des rappels réactifs de packs aux interventions prédictives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des dépenses d'investissement des cycleurs haute intensité (coûts Cu et Si) | -0.8% | Mondial avec l'Amérique du Nord et l'UE les plus touchées | Court terme (≤ 2 ans) |

| Manque de compétences en laboratoire et d'installations certifiées pour la sécurité | -0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des dépenses d'investissement des cycleurs haute intensité (coûts Cu et Si)

Les barres omnibus en cuivre et les MOSFETs en carbure de silicium, essentiels aux testeurs de 1 000 A, sont soumis à des hausses de prix des matières premières en 2025, faisant monter les prix unitaires. Certains laboratoires américains reportent leurs mises à niveau, augmentant les taux d'utilisation des racks existants. Les fournisseurs répondent par des modèles de crédit-bail qui répartissent la douleur des dépenses d'investissement sur des horizons de dépenses opérationnelles de cinq ans.

Manque de compétences en laboratoire et d'installations certifiées pour la sécurité

Les chambres de test de batteries gérant des emballements thermiques au-dessus de 3 MJ nécessitent une accréditation ISO 17025 et des rénovations de suppression d'incendie que les petites entreprises peinent à financer. La rareté résultante de créneaux certifiés ralentit les délais de validation pour les start-ups, freinant marginalement les commandes d'équipements supplémentaires en Amérique du Nord et en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Dominance du fixe avec accélération du portable

Les systèmes fixes ont généré 59,20 % des revenus de 2025 sur le marché des équipements de test et d'inspection de batteries, une avance maintenue par des protocoles de test d'abus stricts exigeant des chambres à gaz inerte et des évents anti-explosion. Les testeurs portables, bien que représentant une faible part, affichent un TCAC de 8,35 % alors que les services publics déploient des analyseurs de qualité terrain pour contrôler sur site les packs de véhicules électriques reconditionnés. Les équipements portables s'appuient souvent sur des contrôleurs de rack standard de 19 pouces afin que les pièces de rechange restent communes aux deux flottes. Les lignes fixes évoluent vers des plateaux chargés par robot pour compenser la pénurie de main-d'œuvre, une évolution qui augmente les dépenses d'intégration logicielle au-delà des coûts matériels.

Dans la seconde moitié de la décennie, la taille du marché des équipements de test et d'inspection de batteries pour les unités portables devrait dépasser 389,6 millions USD, reflétant les nouveaux mandats d'inspection pour les packs de stockage résidentiel. Les fournisseurs d'automatisation s'associent aux équipementiers de cycleurs pour intégrer des bras robotiques échangeant des plateaux toutes les 10 minutes, réduisant la variance du temps de cycle entre les équipes. Les laboratoires fixes, en revanche, se concentrent sur la capacité en haute intensité ; les canaux CC de 1 MW permettent le test simultané de huit packs de bus de 130 kWh, en conformité avec les exigences de test d'immersion de la FMVSS 305a.

Par type d'application : La validation au niveau pack mène la poussée d'intégration

Les testeurs de pack détenaient une part de 45,40 % de la taille du marché des équipements de test et d'inspection de batteries en 2025, les constructeurs automobiles priorisant l'intégrité du système final plutôt que les métriques isolées de cellule. Les fours à thermorétraction, les plaques d'écrasement et les tables vibrantes s'intègrent dans des lignes uniques afin que les ingénieurs puissent effectuer des tests mécaniques et électriques sans re-palettisation. Les équipements au niveau module restent pertinents pour les contrôles qualité intermédiaires au sein des gigafactories, tandis que les cycleurs de cellules sous-tendent la qualification des fournisseurs.

La dominance des tests au niveau pack s'intensifie alors que les régulateurs exigent des données de sécurité du système complet pour l'homologation. Les capteurs SIE intégrés dans le câblage du faisceau raccourcissent les diagnostics pendant les cycles d'endurance, augmentant les prix de vente moyens par canal. Les testeurs de modules évoluent vers des équipements hybrides qui alternent entre le cyclage CC-CV et les balayages d'impédance à 30 Hz, étendant ainsi leur utilité aux laboratoires de R&D en quête d'actifs flexibles.

Par secteur d'utilisation final : L'automobile en tête tandis que le stockage sur réseau monte en puissance

Les équipementiers automobiles ont acheté plus de la moitié de tous les canaux expédiés en 2025, consolidant 51,60 % de la part de marché des équipements de test et d'inspection de batteries. Leur profil de demande met l'accent sur des calendriers de construction à montée en régime rapide et une automatisation 24h/24 et 7j/7. Les acheteurs du segment énergie et services aux collectivités affichent cependant le TCAC le plus vif à 7,05 %. Les finalistes du stockage longue durée dans les appels d'offres du Département de l'énergie des États-Unis doivent valider expérimentalement une durée de vie de 6 000 cycles à 100 % de profondeur de décharge, un test qui mobilise des cycleurs pendant 18 mois.

Les modules de sauvegarde pour les télécommunications, les packs de dispositifs médicaux et les batteries aérospatiales complètent le portefeuille clients, favorisant des testeurs de niche certifiés pour les profils thermiques en altitude selon la RTCA DO-160. Les batteries de robots pour l'industrie pétrolière et gazière créent des micro-opportunités pour des chambres submersibles haute pression.

Par chimie de batterie : Dominance du lithium-ion avec l'essor de l'état solide

Le lithium-ion a conservé une part de 80,30 % en 2025, et pourtant les fournisseurs proposent déjà des plateformes à l'état solide de 850 V pour les lignes pilotes prévues d'ouvrir en 2027. Ces unités remplacent les circuits de refroidissement à liquide par des pulvérisations de fluide diélectrique pour évacuer la chaleur des empilements céramiques densifiés. Les batteries plomb-acide persistent dans les niches de systèmes d'alimentation sans interruption pour les télécommunications qui nécessitent des métriques de démarrage à froid, tandis que le nickel-hydrure métallique est porté par les retrofits de bus hybrides au Japon.

Le marché des équipements de test et d'inspection de batteries anticipe des laboratoires à double chimie où le logiciel détecte automatiquement le type de cellule et commute les scripts de conformité. Le Fraunhofer ISI prévoit une production à l'état solide à grande échelle à partir de 2030, et les contrats de validation précoce stimulent les revenus des instruments.

Analyse géographique

L'Asie-Pacifique reste l'épicentre du marché des équipements de test et d'inspection de batteries avec une part de 44,80 % en 2025, portée par des clusters de fabrication de cellules concentrés en Chine, en Corée du Sud et au Japon. Les intégrateurs chinois tels que Xian Dao Intelligent livrent des cycleurs de pack clés en main avec 98 % de contenu en pièces domestiques, s'alignant sur la politique de localisation de Pékin. Les subventions gouvernementales dans le delta du Yangtsé financent des expansions de laboratoires dans des parcs d'innovation régionaux, accélérant les commandes de chambres environnementales et de cartes d'acquisition de données haute vitesse. Le programme PLI de l'Inde pour les cellules à chimie avancée favorise un marché naissant construit autour des batteries de télécommunications et de deux-roues de moins de 100 kWh, élargissant la base de fournisseurs.

L'Amérique du Nord enregistre une croissance à deux chiffres des expéditions alors que les constructeurs automobiles localisent leurs chaînes d'approvisionnement pour bénéficier des crédits d'impôt pour les véhicules propres. La taille du marché des équipements de test et d'inspection de batteries pour les acheteurs américains et canadiens atteindra 223,4 millions USD d'ici 2031, portée par des hubs de gigafactories dans le Sud-Est. Le laboratoire du Michigan d'UL Solutions sert de site de référence régional pour la conformité à la FMVSS 305a, et son modèle d'accès ouvert permet aux fournisseurs de rang 2 de valider les modules sans construire d'installations internes. Les mineurs canadiens explorant les cathodes sodium-ion s'associent à des laboratoires universitaires pour co-développer des scripts de test ciblant la durée de vie en cycle à des températures en dessous de zéro.

L'Europe concentre ses achats autour de la conformité au Règlement (UE) 2023/1542. Les équipementiers allemands exigent des instruments qui calculent automatiquement l'intensité carbone par cycle et transmettent des données chiffrées à des tableaux de bord en nuage, transformant les testeurs en nœuds de traçabilité. La part de marché des équipements de test et d'inspection de batteries pour l'UE-27 devrait rester proche de 22,90 % jusqu'en 2031, les fabricants locaux intégrant des lignes pilotes à l'état solide. La Pologne et la Hongrie émergent comme des hubs de services de laboratoire compétitifs en termes de coûts, offrant une certification tierce aux petites start-ups de la mobilité électrique.

Paysage concurrentiel

Le marché des équipements de test et d'inspection de batteries affiche une fragmentation modérée : les cinq premiers acteurs représentent environ 35 % de la capacité de canaux installés à l'échelle mondiale. Les multinationales telles que BioLogic, Hioki et Chroma poursuivent une offre élargie de plateformes, regroupant des cycleurs avec des analyseurs d'impédance et des chambres climatiques dans des cadres d'achat uniques. Le lancement par BioLogic en 2024 du BCS-900 a ajouté des modules de 10 A/6 V optimisés pour les bancs de recherche, mais son fond de panier évolutif s'adresse aux lignes de pack à fort volume, illustrant une stratégie multi-segments. Hioki exploite une détection propriétaire à quatre bornes pour réduire les erreurs de perte de fil en dessous de 5 µΩ, séduisant les développeurs de batteries à l'état solide qui évaluent la croissance des dendrites à haute fréquence.

Les nouveaux entrants mettent l'accent sur le logiciel comme facteur de différenciation. La start-up californienne ReJoule intègre des modèles d'apprentissage automatique dans des évaluateurs portables qui prédisent l'état de santé en moins de 3 minutes, réduisant les coûts de contrôle pour les opérateurs de seconde vie. Les intégrateurs robotiques asiatiques fixent des bras collaboratifs sur des cycleurs, automatisant l'insertion de cellules en pochette et le positionnement des thermocouples, réduisant ainsi l'intensité de main-d'œuvre. Les alliances stratégiques se développent : Chroma s'associe à AVL pour commercialiser conjointement des bancs de test de groupe motopropulseur, tandis que National Instruments aligne son instrumentation PXI avec des équipementiers de racks d'alimentation, ciblant les acheteurs à architecture ouverte.

L'analyse des brevets met en évidence un glissement vers la mesure d'impédance embarquée ; les brevets de Lithium Balance couvrant la SIE en temps réel dans les BMS restreignent les options pour les nouveaux entrants. Les fournisseurs répondent en négociant des licences croisées ou en investissant dans des alternatives SIE galvanostatiques. À mesure que les lignes pilotes à l'état solide se multiplient, les fournisseurs spécialisés proposant des testeurs d'isolation de 10 kV gagnent en notoriété. Par ailleurs, la concurrence par les prix s'intensifie dans les références de cycleurs de cellules banalisées, incitant les marques de premier rang à regrouper des services de maintenance basée sur l'état qui génèrent des revenus récurrents.

Leaders du secteur des équipements de test et d'inspection de batteries

Arbin Instruments

Hioki USA

Neware Battery Testers

Keysight Technologies

Chroma Systems Solutions, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : EVTank a rapporté que le marché mondial des équipements pour batteries lithium-ion s'est contracté de 28,8 % en glissement annuel à 1 331,4 milliards CNY (183,4 milliards USD), signalant une correction des stocks et une allocation de capital plus stricte parmi les fabricants de cellules chinois

- Février 2025 : La Commission californienne de l'énergie a accordé 2,5 millions USD à ReJoule pour démontrer un système de batteries de véhicules électriques de seconde vie de 2 MWh, validant l'économie du contrôle de qualité terrain dans les logements collectifs

- Janvier 2025 : NOVONIX a reçu un prêt conditionnel DOE-ATVM de 754 millions USD pour construire une capacité de graphite synthétique au Tennessee, renforçant l'approvisionnement intérieur en anode pour les futures gigafactories américaines

- Décembre 2024 : La NHTSA a finalisé la FMVSS 305a, imposant la résistance à l'emballement thermique, l'endurance à l'immersion dans l'eau et des guides unifiés d'intervention d'urgence pour les batteries de véhicules électriques vendus aux États-Unis

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des équipements de test et d'inspection des batteries comme la vente d'instruments portables et fixes, de dispositifs et de logiciels utilisés pour évaluer les performances des cellules, des modules ou des packs en fonction de critères électriques, mécaniques et de sécurité tout au long du cycle de vie d'une batterie. Selon Mordor Intelligence, les appareils tels que les cycleurs, les testeurs d'impédance, les détecteurs de fuites et les stations d'inspection en fin de ligne font partie du marché.

Exclusion du champ d'application : Les services de certification, les multimètres génériques et les machines de production de piles complètes ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de produit

- Portable

- Fixe

- Par type d'application

- Équipements de test de cellules

- Équipements de test de modules

- Équipements de test de packs

- Par secteur d'utilisation final

- Automobile

- Électronique grand public

- Énergie et services aux collectivités

- Télécommunications et communications de données

- Santé

- Aérospatiale et défense

- Pétrole et gaz

- Automatisation industrielle et équipements industriels

- Par chimie de batterie

- Lithium-ion

- Plomb-acide

- À base de nickel

- À l'état solide / Nouvelle génération

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- APAC

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'APAC

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des responsables de laboratoires de batteries, des ingénieurs qualité chez des fabricants de VE et des distributeurs en Asie, en Europe et en Amérique du Nord. Ces entretiens ont confirmé les prix de vente, les taux d'utilisation et les cycles de remplacement, comblant ainsi les lacunes laissées par les résultats de l'analyse documentaire et façonnant les hypothèses du modèle.

Recherche documentaire

Nous nous sommes appuyés sur des sources publiques de niveau 1 telles que les registres CEE-ONU R100 et CEI 62660, les données de l'AIE sur le déploiement des batteries, les codes d'expédition UN Comtrade et les livres blancs des associations professionnelles pour définir la demande et les prix. Les documents 10-K des entreprises, les dossiers des investisseurs et la presse réputée ont ajouté des détails sur les coûts et les canaux, tandis que les référentiels payants tels que D&B Hoovers et Dow Jones Factiva ont clarifié la répartition des revenus des vendeurs. Cette liste de sources est indicative ; de nombreuses autres références ont alimenté notre analyse documentaire.

Dimensionnement du marché et prévisions

Une construction descendante part de la production mondiale de cellules lithium-ion en gigawattheures, applique un ratio moyen de canaux de test par GWh, et multiplie par des ASP mixtes pour dériver la demande, qui est ensuite équilibrée par des courbes de remplacement régionales. Certaines vérifications ascendantes, les revenus des fournisseurs et les expéditions de testeurs de packs échantillonnés, permettent de maintenir les totaux dans une fourchette de cinq pour cent. Les variables clés comprennent les calendriers de mise en service des usines gigantesques, les tests de sécurité obligatoires pour les véhicules électriques, la dérive du prix de vente moyen par ensemble de caractéristiques, les changements de part de marché de la chimie et les tendances en matière de densité énergétique des emballages. Une régression multivariée avec des superpositions ARIMA gère les effets d'interaction et les chocs à court terme. Lorsque les données des fournisseurs sont partielles, nous interpolons en utilisant les nombres de canaux vérifiés lors des appels primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des filtres d'anomalie, à un examen par plusieurs analystes et à l'approbation de la direction. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des changements de politique, des agrandissements d'usine importants ou des rappels de matériaux.

Pourquoi notre équipement d'essai et d'inspection des batteries est-il d'une fiabilité exemplaire ?

Les estimations publiées divergent souvent parce que les fournisseurs choisissent des champs d'application, des mesures et des rythmes d'actualisation différents.

Mordor Intelligence ancre sa base dans des définitions d'équipements clairement délimitées et dans une approche de modélisation mixte qui tempère les extrêmes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 594,52 millions de dollars (2025) | Renseignements sur le Mordor | - |

| 1,20 milliard d'USD (2024) | Conseil régional A | Comprend les bancs d'étalonnage et les services TIC ; s'appuie principalement sur la reconduction des recettes. |

| 575,1 millions de dollars (2025) | Conseil mondial B | Omettre les plates-formes d'inspection et réduire la couverture des utilisateurs finaux |

| 634,31 millions de dollars (2025) | Journal professionnel C | Projette une croissance linéaire à partir d'une base de 2022 ; validation primaire limitée |

La comparaison montre qu'une fois le champ d'application et la rigueur des données alignés, le chiffre modéré de Mordor offre aux décideurs une base de référence transparente et reproductible à laquelle ils peuvent se fier.

Questions clés traitées dans le rapport

Qu'est-ce qui stimule la croissance du marché des équipements de test et d'inspection de batteries ?

Le renforcement des réglementations mondiales de sécurité, le déploiement rapide des gigafactories et le mandat européen relatif au passeport batterie soutiennent collectivement la demande pour des plateformes de test multi-paramètres avancées.

Quelle région achète le plus d'équipements de test aujourd'hui ?

L'Asie-Pacifique représente 44,80 % des revenus de 2025 grâce à la base dominante de fabrication de cellules en Chine et aux déploiements agressifs de stockage.

À quelle vitesse les équipements portables de test de batteries progressent-ils ?

Les systèmes portables affichent un TCAC de 8,35 % jusqu'en 2031, les services publics et les opérateurs de seconde vie ayant besoin d'évaluateurs prêts à l'emploi sur le terrain.

Pourquoi les tests au niveau pack gagnent-ils des parts de marché ?

Les régulateurs exigent une validation de la sécurité au niveau du système, et les équipementiers souhaitent des diagnostics thermiques intégrés de propagation et de BMS, portant les testeurs de pack à 45,40 % de part de marché en 2025.

Les batteries à l'état solide vont-elles modifier la demande d'équipements ?

Oui, les lignes pilotes ont besoin d'une isolation de 10 kV et de diagnostics d'interface céramique, poussant les fournisseurs à lancer de nouveaux cycleurs haute tension et analyseurs d'impédance.

Quel est le degré de fragmentation du paysage concurrentiel ?

Les cinq premières entreprises détenant environ 35 % de la capacité mondiale, la concurrence repose sur les capacités logicielles et analytiques plutôt que sur la seule envergure.

Dernière mise à jour de la page le: