Taille et parts du marché des équipements d'inspection optique automatisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 4.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.57% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'inspection optique automatisée par Mordor Intelligence

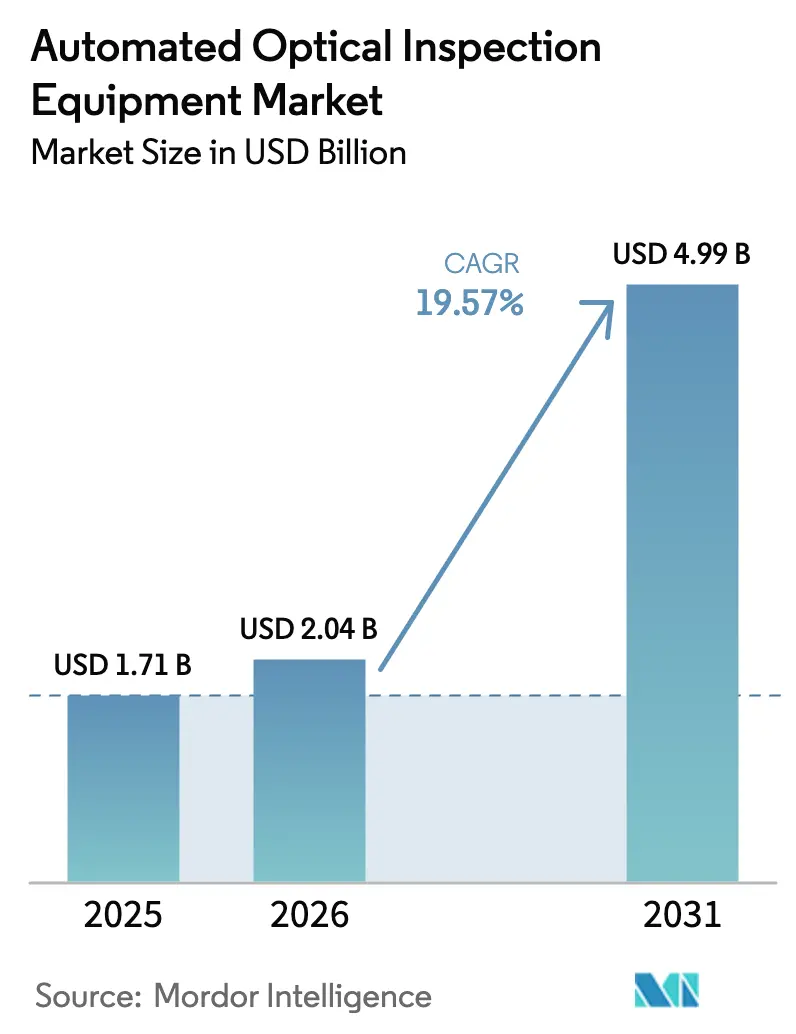

La taille du marché des équipements d'inspection optique automatisée était évaluée à 1,71 milliard USD en 2025 et devrait croître de 2,04 milliards USD en 2026 pour atteindre 4,99 milliards USD d'ici 2031, à un TCAC de 19,57 % au cours de la période de prévision (2026-2031). La taille du marché des équipements d'inspection optique automatisée pour 2025 reflète l'évolution du secteur électronique, passant de l'inspection 2D vers une véritable métrologie 3D capable de résoudre des caractéristiques inférieures à 10 µm exigées par les lignes d'encapsulation de chiplets.[1]SEMI, "Les ventes mondiales totales d'équipements pour semi-conducteurs devraient atteindre un record de 139 milliards USD en 2026," semi.org Les systèmes en ligne intégrés à l'informatique de périphérie réduisent les taux de faux appels et permettent un contrôle de processus en boucle fermée, ce qui améliore les rendements au premier passage dans les usines de PCB à haut volume en Asie et en Amérique du Nord. Les investissements de relocalisation soutenus par la loi CHIPS et des incitations européennes comparables ont redirigé une partie de la demande en AOI vers de nouvelles usines et lignes EMS en construction dans l'Ohio, New York et la Saxe. Les fournisseurs capitalisent également sur l'électrification automobile accélérée, où les PCB de gestion de batterie exigent des normes d'inspection zéro-échappement pour garantir la conformité à la sécurité fonctionnelle ISO 26262. Les pénuries persistantes de composants et les examens de conformité commerciale pour les caméras haute vitesse maintiennent néanmoins des délais de livraison volatils, poussant les intégrateurs à privilégier des plateformes modulaires pouvant être mises à niveau lorsque les restrictions s'assouplissent.

Principaux enseignements du rapport

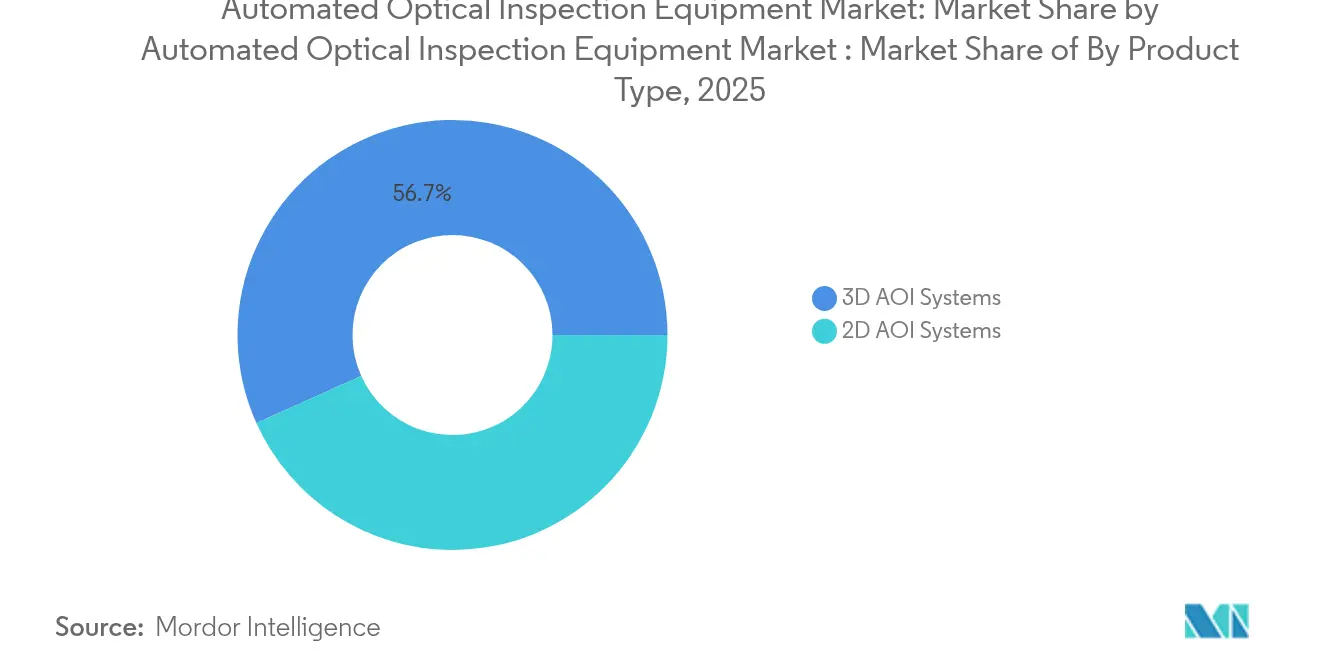

- Par type de produit, les systèmes 3D détenaient 56,72 % de la part du marché des équipements d'inspection optique automatisée en 2025 ; les solutions 3D devraient se développer à un TCAC de 13,86 % jusqu'en 2031.

- Par technologie, les installations en ligne dominaient avec une part de revenus de 62,75 % en 2025, tandis que les unités hors ligne/de bureau devraient afficher le TCAC le plus rapide de 12,06 % jusqu'en 2031.

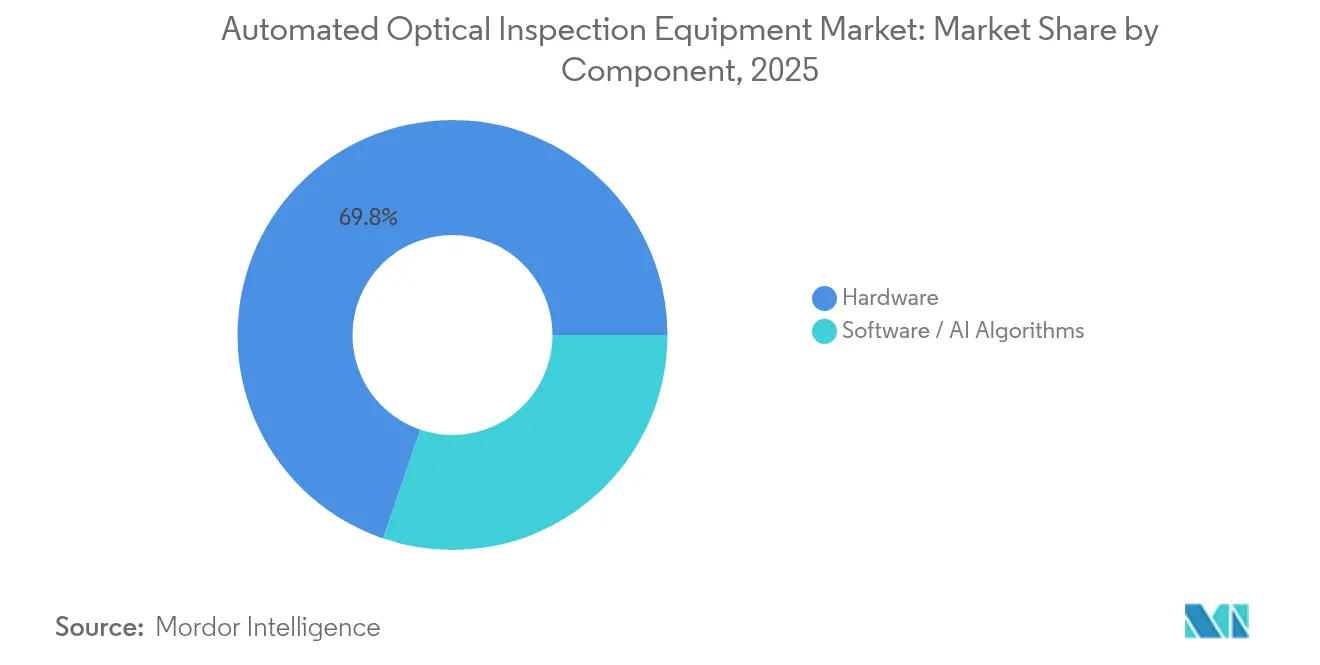

- Par composant, le matériel représentait 69,78 % de la taille du marché des équipements d'inspection optique automatisée en 2025, tandis que les logiciels et algorithmes d'IA croîtront à un TCAC de 15,93 % entre 2026 et 2031.

- Par secteur d'utilisation finale, les fournisseurs de PCB et EMS étaient en tête avec une part de revenus de 41,85 % en 2025 ; les lignes d'encapsulation avancée devraient enregistrer le TCAC le plus élevé de 19,58 % au cours de la période de prévision.

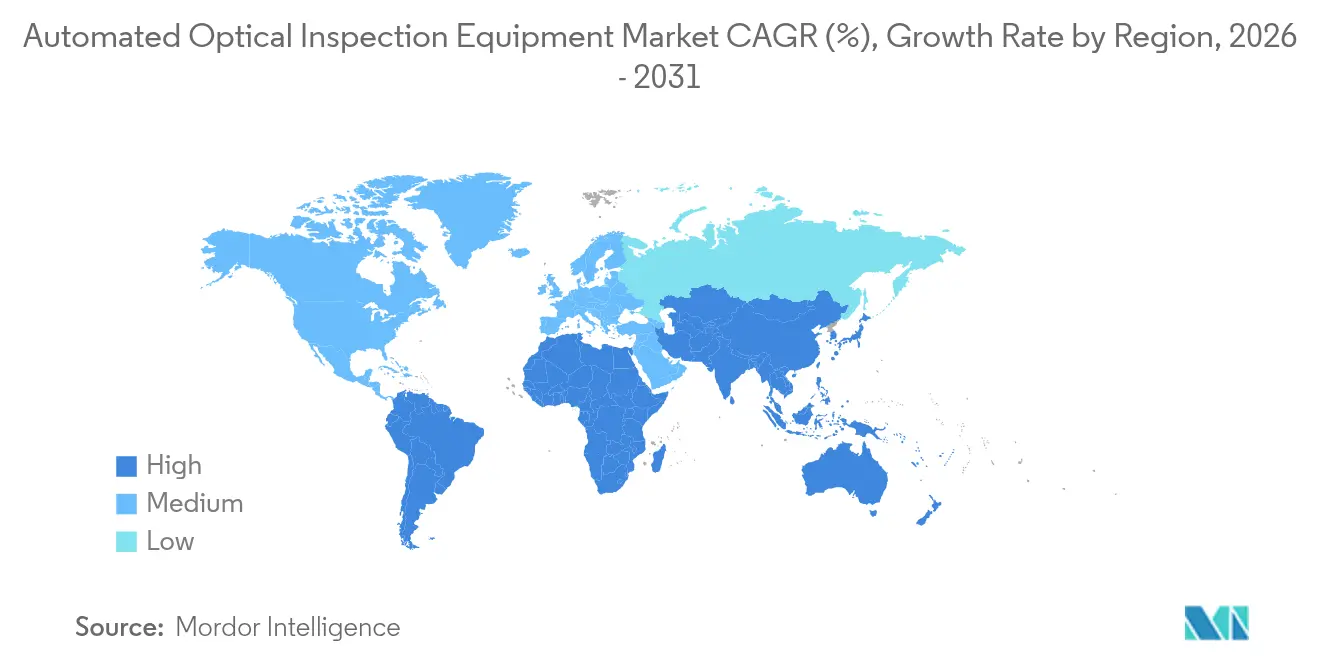

- Par géographie, l'Asie-Pacifique représentait 56,65 % des revenus de 2025, mais la région Moyen-Orient et Afrique est en voie d'atteindre un TCAC de 13,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements d'inspection optique automatisée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de PCB haute densité et miniaturisés | +3.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition de l'inspection 2D vers une véritable capacité d'inspection 3D | +4.1% | Mondial, porté par les régions de fabrication avancée | Moyen terme (2-4 ans) |

| Adoption rapide d'algorithmes d'apprentissage adaptatif basés sur l'IA | +2.8% | Amérique du Nord et UE en tête, APAC suivant | Court terme (≤ 2 ans) |

| Relocalisation de la fabrication électronique en Amérique du Nord et en Europe | +2.5% | Amérique du Nord et UE en priorité, débordement vers le Mexique | Long terme (≥ 4 ans) |

| AOI à informatique de périphérie pour la correction de processus en temps réel | +1.9% | Pôles de fabrication avancée à l'échelle mondiale | Moyen terme (2-4 ans) |

| Croissance des lignes de chiplets et d'encapsulation avancée nécessitant une inspection inférieure à 10 µm | +3.7% | Cœur APAC, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de PCB haute densité et miniaturisés

Les empreintes des composants ont rétréci des boîtiers 0402 aux boîtiers 0201 et évoluent désormais vers le 01005, imposant des résolutions d'inspection inférieures à 10 µm tandis que les cadences de production restent inchangées. La plateforme TR7700Q SII de TRI a démontré une résolution de 1 µm en déployant une imagerie 3D multi-caméra synchronisée pour une inspection zéro-échappement des PCB de groupes motopropulseurs. Les constructeurs automobiles ont adopté cette capacité pour protéger les assemblages de gestion de batterie, comme en témoigne la qualification par Tesla d'AOI de nouvelle génération sur ses cartes de contrôle critiques pour la sécurité. Les fabricants d'implants médicaux ont également imposé une couverture inférieure à 10 µm pour obtenir les approbations de produits, et les cartes radio 5G nécessitent désormais des volumes de soudure sans vide pour garantir l'intégrité du signal mmWave. Ces besoins convergents accélèrent le remplacement des stations 2D héritées par des plateformes 3D haute précision dans les sites EMS de premier et deuxième rang.

Transition de l'inspection 2D vers une véritable capacité d'inspection 3D

Les systèmes 2D hérités ne peuvent pas quantifier la coplanarité ou le volume des billes de soudure sous les BGA et les boîtiers à l'échelle de la puce, ce qui entraîne des défauts latents en service sur le terrain. Le VT-S1080 d'Omron a adopté l'illumination multi-direction multi-couleur pour réduire le temps de configuration de 70 % tout en portant la précision volumétrique aux seuils de qualité des semi-conducteurs. KLA a étendu le concept à l'encapsulation avancée, en consacrant une partie de son chiffre d'affaires de 3,08 milliards USD au T2 de l'exercice 2025 à la R&D en métrologie 3D qui traite les ponts de chiplets et les vides dans les vias traversant le silicium. La rétroaction 3D en ligne déclenche désormais automatiquement le nettoyage du pochoir ou la correction du dépôt de pâte à souder, ce qui augmente le rendement au premier passage et minimise la vérification par rayons X en aval. Le marché continue donc de migrer vers l'AOI 3D à mesure que la densité des cartes augmente.

Adoption rapide d'algorithmes d'apprentissage adaptatif basés sur l'IA

Les taux de faux appels qui avoisinaient autrefois 50 % pour les cartes complexes sont tombés en dessous de 4 % sur les lignes équipées de classificateurs d'IA entraînés sur des dizaines de milliers d'images de défauts. Koh Young a intégré des modèles adaptatifs qui s'auto-ajustent en temps réel, raccourcissant l'introduction de nouveaux produits de plusieurs jours et libérant des techniciens qualifiés pour des tâches à plus haute valeur ajoutée. Cogiscan a signalé des économies de temps de vérification manuelle atteignant 60 %, ce qui soulage les pénuries de personnel que les usines EMS ont connues dans un contexte de marché du travail tendu. Certains fournisseurs d'AOI proposent désormais des serveurs de périphérie hébergeant des moteurs d'inférence localement, éliminant la latence du cloud et protégeant les données de conception confidentielles. À mesure que les bibliothèques d'algorithmes s'enrichissent, les échappements de détection continuent de diminuer, renforçant le retour sur investissement des licences logicielles par rapport aux simples mises à niveau matérielles.

Relocalisation de la fabrication électronique en Amérique du Nord et en Europe

Les États-Unis ont alloué 50 milliards USD dans le cadre de la loi CHIPS, tandis qu'Intel s'est engagé à investir 20 milliards USD pour un campus d'usine dans l'Ohio et que Micron a lancé une usine de mémoire de 2,4 millions de pieds carrés à New York, chacune nécessitant une inspection en ligne de bout en bout. Des dynamiques similaires sont apparues en Europe, où plus de la moitié des producteurs britanniques interrogés en 2024 prévoyaient de rapatrier l'assemblage pour contrer les perturbations de la chaîne d'approvisionnement. Cette redistribution a transformé des fournisseurs d'AOI autrefois axés sur l'exportation en prestataires de services locaux, stimulant les investissements dans des centres de démonstration régionaux et des pôles de pièces détachées. Étant donné que les coûts de main-d'œuvre sont plus élevés sur les sites nationaux, les responsables privilégient l'AOI piloté par l'IA pour compenser les coûts grâce aux gains de rendement et à la réduction de la réinspection manuelle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé et complexité d'intégration de l'AOI 3D en ligne | -2.1% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Cycles de vie courts des produits exigeant une reprogrammation fréquente | -1.8% | Pôles d'électronique grand public en APAC | Moyen terme (2-4 ans) |

| Disponibilité limitée de talents AOI pour l'étiquetage des données d'IA | -1.5% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Obstacles à la conformité commerciale sur les capteurs d'imagerie et les lasers | -1.2% | Corridors commerciaux États-Unis-Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et complexité d'intégration de l'AOI 3D en ligne

Une station 3D en ligne coûte entre 500 000 et 2 millions USD par voie et nécessite des convoyeurs de précision, un isolement environnemental et une interface avec le système d'exécution de fabrication. Les enquêtes de l'IPC ont montré que 90 % des fabricants de cartes ont dû faire face à des hausses de coûts des intrants moyennant 14,5 % alors que les pénuries de semi-conducteurs persistaient, laissant peu de marge pour les achats d'équipements. Les petites entreprises EMS reportent donc les mises à niveau et s'appuient sur des unités de bureau hors ligne qui ne peuvent pas suivre le rythme des lignes à haute variété et haut volume, perpétuant un schéma d'adoption à deux niveaux. L'intégration nécessite également des techniciens formés et des pièces détachées, portant le coût total de possession au-delà des devis initiaux, ce qui peut retarder le retour sur investissement au-delà de trois ans pour les fabricants à faible volume.

Obstacles à la conformité commerciale sur les capteurs d'imagerie et les lasers

Le Bureau de l'industrie et de la sécurité des États-Unis a élargi les codes de contrôle des exportations en 2024 pour couvrir les caméras haute vitesse capables de 13,43 gigapixels par seconde et les modules laser utilisés dans la métrologie des plaquettes. Les contre-mesures chinoises ont ajouté des examens de licences pour les composants optoélectroniques à base de gallium, entraînant des cycles d'approvisionnement plus longs. Les constructeurs d'AOI qui intègrent de tels composants doivent désormais déposer des demandes de licence ou reconcevoir les optiques, entraînant souvent des délais de 6 à 12 mois et jusqu'à 10 % de coûts de développement supplémentaires. Les petits fournisseurs dépourvus d'équipes de conformité dédiées risquent des blocages d'expédition qui érodent leur compétitivité et poussent les clients vers des entreprises plus grandes disposant d'une capacité logistique mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes 3D repoussent les frontières de la métrologie

Les plateformes 3D ont généré 56,72 % des revenus de 2025, reflétant le pivot du marché des équipements d'inspection optique automatisée vers la mesure volumétrique aux vitesses de ligne. Cette part a augmenté à mesure que les clients des secteurs des semi-conducteurs et de l'automobile exigeaient la vérification de la coplanarité et l'analyse de la hauteur de pâte, indisponibles sur les équipements 2D. La taille du marché des équipements d'inspection optique automatisée attribuée aux systèmes 3D devrait progresser à un TCAC de 13,86 % jusqu'en 2031, portée par la réduction des pas de pastilles dans les assemblages de chiplets. Les variantes 2D restent pertinentes pour l'électronique grand public où des contrôles de rayures et de polarité en surface suffisent, notamment dans les usines sous contrat visant un débit extrême.

L'écart de coût entre les systèmes 2D et 3D se réduit à mesure que les prix des capteurs baissent et que les bibliothèques d'algorithmes arrivent à maturité. Le prototype SURFinpro de Fraunhofer a prouvé que l'IA peut reconstruire les géométries de soudure avec moins de caméras, réduisant le coût de la nomenclature tout en approchant la précision 3D. En conséquence, les entreprises EMS tardives voient leur retour sur investissement s'améliorer, ce qui accélère le retrait des lignes 2D héritées. Étant donné que les analyses de processus relient désormais les lectures de volume de pâte aux cycles de nettoyage des pochoirs, les opérateurs disposent de données exploitables qui réduisent les rebuts et les retours sous garantie.

Par technologie : la domination des systèmes en ligne reflète l'adoption de l'Industrie 4.0

Les machines en ligne ont sécurisé une part de 62,75 % en 2025 en fournissant une rétroaction en boucle fermée qui met en quarantaine les défauts avant l'assemblage en aval. Les expéditions en ligne au sein du marché des équipements d'inspection optique automatisée devraient progresser à un TCAC de 11,74 % à mesure que les projets pilotes de l'Industrie 4.0 se transforment en déploiements à l'échelle de l'usine. Les serveurs de périphérie logés dans le cadre d'inspection permettent aux modèles de fonctionner localement afin que les décalages d'impression de pâte déclenchent des ajustements de l'imprimante sans intervention de l'opérateur.

Les unités hors ligne/de bureau continuent de servir les cartes médicales ou aérospatiales à faible volume nécessitant un temps de pose prolongé sous optiques à fort grossissement. Ces systèmes ont suscité un regain d'intérêt parmi les petites entreprises dissuadées par le CAPEX des systèmes en ligne. Pourtant, l'avantage des systèmes en ligne s'est accru à mesure que les suites MES d'entreprise intègrent désormais les images AOI pour prédire l'usure des pochoirs et dériver des indicateurs Cpk que les auditeurs acceptent. Par conséquent, les concepteurs de lignes spécifient l'AOI en ligne comme standard pour les nouvelles pistes de montage en surface en Amérique du Nord, en Europe et dans les usines APAC progressistes.

Par composant : le socle matériel permet la progression des logiciels

Le matériel a capturé 69,78 % des revenus de 2025, comprenant des caméras, des objectifs télécentriques et des réseaux d'éclairage stroboscopique adaptés à l'inspection des composants 01005. Néanmoins, les modules logiciels et d'IA devraient croître de 15,93 % par an, remodelant les modèles commerciaux des fournisseurs vers des mises à jour par abonnement. La plateforme Vera d'Applied Materials illustre ce changement : des lasers UV profonds associés à des classificateurs à réseau de neurones convolutifs exposent une contamination inférieure au µm qui nécessitait autrefois un échantillonnage par faisceau d'électrons.

Les fabricants de composants intègrent des capteurs à plage dynamique plus élevée pour fournir des ensembles de données d'entraînement avec moins de pertes d'images, améliorant la précision de détection sur les dômes de soudure brillants. Pendant ce temps, les fournisseurs d'algorithmes monétisent des packs d'amélioration continue qui réduisent les faux appels chaque trimestre, fidélisant les clients dans des contrats de service pluriannuels. La convergence produit des offres composites dans lesquelles les revenus matériels subventionnent les feuilles de route d'IA, doublant presque la valeur client sur la durée de vie par rapport aux ventes d'équipements ponctuelles.

Par secteur d'utilisation finale : les lignes de semi-conducteurs stimulent une croissance disproportionnée

Les opérateurs de PCB et EMS ont préservé 41,85 % du chiffre d'affaires de 2025 en raison du volume de production pur, mais les usines de semi-conducteurs et les sous-traitants d'encapsulation avancée devraient afficher un TCAC de 19,58 %, le plus rapide parmi les secteurs verticaux. Leur besoin d'une couverture inférieure à 10 µm sur les couches de redistribution au niveau de la plaquette amplifie les dépenses par ligne, augmentant la part du marché des équipements d'inspection optique automatisée de ce segment à mesure que l'intégration hétérogène monte en puissance.

L'électrification automobile, les implants médicaux et les radios mmWave contribuent à une demande incrémentale, mais la base d'utilisateurs centrée sur les plaquettes est plus disposée à payer des prix premium pour des versions à accès anticipé avec des optiques améliorées. Le déploiement par Qorvo d'AOI à haut débit sur des plaquettes GaN a illustré comment les analyses de densité de défauts informent désormais le réglage des plaquettes épi et les paramètres de gravure plasma, étendant l'utilité des outils au-delà de l'inspection finale. Les chaînes de cellules solaires et les languettes de batteries pour véhicules électriques sont également devenues des niches fertiles, les fabricants cherchant à utiliser l'AOI piloté par l'IA pour minimiser les microfissures qui dégradent l'efficacité de conversion.

Analyse géographique

L'Asie-Pacifique a conservé 56,65 % des revenus de 2025 grâce aux dépenses de 49 milliards USD de la Chine en équipements pour semi-conducteurs et aux projets d'encapsulation au niveau des panneaux de Taïwan menés par TSMC. La taille du marché des équipements d'inspection optique automatisée attribuée à l'Asie-Pacifique reste substantielle, mais le risque politique et la hausse des salaires ont incité certains équipementiers à se diversifier vers le Vietnam, l'Inde et la Malaisie, dispersant les nouvelles commandes d'AOI dans toute la région. La base mature d'électronique automobile du Japon a continué d'investir dans des lignes de métrologie 3D qui valident la coplanarité des dissipateurs thermiques pour les cartes d'onduleurs SiC.

La part de l'Amérique du Nord s'est élargie à mesure que les subventions de la loi CHIPS et les politiques d'approvisionnement local ont poussé les usines à s'approvisionner en inspection en ligne sur le marché intérieur. Les dépenses en équipements américains devraient atteindre 24,7 milliards USD en 2027, assurant un carnet de commandes AOI stable, bien qu'un nombre estimé de 80 000 postes de techniciens non pourvus pourrait contraindre le débit si la main-d'œuvre... Le Mexique a capturé des contrats EMS de débordement dans le cadre de l'ACEUM, incitant les fournisseurs d'AOI à ouvrir des centres de service au Nuevo León pour soutenir les lignes de délocalisation de proximité.

L'Europe a poursuivi son autonomie technologique, en canalisant les fonds de politique climatique vers des modules AOI économes en énergie réduisant la consommation électrique de 20 %. Les équipementiers automobiles de premier rang en Allemagne ont commandé des unités 3D à balayage linéaire pour les modules de puissance en carbure de silicium, tandis que des start-ups nordiques ont adopté l'AOI basé sur l'IA pour les languettes de cellules de batteries dans les gigafactories. La complexité de la chaîne d'approvisionnement à la suite du Brexit a ajouté des formalités douanières, mais des stocks localisés aux Pays-Bas ont réduit les délais de livraison pour les clients de l'UE.

Le Moyen-Orient et l'Afrique, bien qu'encore modestes, ont enregistré le TCAC le plus rapide de 13,92 % à mesure que les gouvernements, dans le cadre d'agendas de diversification industrielle, ont attiré des assembleurs de PCB et des producteurs d'éclairage LED avec des incitations fiscales. Le corridor de fabrication électronique d'Arabie Saoudite près de Riyad a passé des commandes initiales pour des AOI en ligne d'entrée de gamme capables d'inspecter des composants 0201, signalant de futures mises à niveau vers la 3D à mesure que les niveaux de compétences augmentent.

Paysage concurrentiel

La concentration du secteur est modérée, les cinq premiers fournisseurs représentant environ 45 % des revenus de 2024. KLA, Omron, Koh Young et Viscom s'appuient chacun sur des contrats de service à long terme et des feuilles de route de fonctionnalités d'IA pour fidéliser leurs clients, tandis que des spécialistes logiciels émergents ciblent les modernisations de sites existants. Le chiffre d'affaires de 3,06 milliards USD de KLA au T3 de l'exercice 2025 et l'autorisation de rachat d'actions de 5 milliards USD soulignent les réserves de trésorerie que les acteurs établis déploient pour les fusions-acquisitions et la R&D.

Des challengers axés sur l'IA tels qu'Averroes.ai ont démontré une précision de détection de 97 % sur des cartes à technologie mixte, réduisant les faux positifs à 4 % et séduisant les entreprises EMS réticentes à remplacer du matériel fonctionnel.[3]Silicon Semiconductor, "Au-delà de l'AOI : une révolution pilotée par l'IA dans l'inspection visuelle," siliconsemiconductor.net Les acteurs matériels ont répondu en intégrant des processeurs de périphérie et en concédant sous licence des réseaux de neurones tiers pour protéger leurs bases installées. Les partenariats qui combinent le savoir-faire en technologie opérationnelle avec le conseil en informatique, illustrés par Omron et Cognizant, signalent un pivot vers des offres holistiques de jumeau numérique d'usine qui augmentent les coûts de changement.

Les dépôts de brevets sur les techniques de classification d'images AOI ont dépassé 200 en 2024, reflétant une course à la sécurisation de la propriété intellectuelle algorithmique qui différencie l'identification subtile des types de défauts. Les fournisseurs disposant de vastes portefeuilles optiques investissent dans des éclairages sur mesure, tandis que les acteurs purement logiciels s'appuient sur l'apprentissage par transfert pour adapter les modèles à différents types de caméras. La rareté des talents en ingénierie de vision par ordinateur reste un goulot d'étranglement ; les entreprises débaucheront des diplômés universitaires avec des attributions d'actions et des options de travail à distance pour accélérer les pipelines d'entraînement des modèles.

Leaders du secteur des équipements d'inspection optique automatisée

KLA Corporation

Applied Materials, Inc.

ASML Holding N.V.

Hitachi High-Tech Corporation

Lam Research Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Global Brands Manufacture a acquis Lincstech au Japon pour développer ses capacités en serveurs d'IA et renforcer sa présence à Singapour et en Malaisie

- Juin 2025 : Maister Engineering Group a acquis 100 % des actions de Kanamex pour élargir sa fédération d'ingénierie face aux pénuries de talents dans les semi-conducteurs

- Juin 2025 : Lightwave Logic et Polariton Technologies ont étendu leur coopération pour fournir des liaisons optiques de 400 Gb/s par voie pour les centres de données d'IA, avec une feuille de route vers 800 Gb/s

- Mai 2025 : Applied Optoelectronics a affiché un chiffre d'affaires de 99,9 millions USD au T1 2025, doublant d'une année sur l'autre grâce à la demande en CATV et en centres de données d'IA

Portée du rapport mondial sur le marché des équipements d'inspection optique automatisée

Le marché des équipements d'inspection optique automatisée (AOI) englobe les systèmes conçus pour inspecter les composants électroniques, les assemblages et les cartes de circuits imprimés (PCB) à la recherche de défauts à l'aide de technologies d'imagerie et d'optique avancées. Ces systèmes sont largement utilisés dans la fabrication électronique pour garantir la qualité, la précision et la conformité aux normes industrielles. Le marché comprend diverses solutions AOI adaptées à différentes applications, telles que la technologie de montage en surface (SMT), la technologie à trous traversants (THT) et l'inspection des semi-conducteurs.

Le marché des équipements d'inspection optique automatisée (AOI) est segmenté par type (systèmes AOI 2D, systèmes AOI 3D), technologie (en ligne, hors ligne), secteur d'utilisation finale (fabrication de semi-conducteurs, électronique grand public, électronique automobile, fabrication de PCB, fabrication de panneaux solaires, dispositifs médicaux et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Systèmes AOI 2D |

| Systèmes AOI 3D |

| Systèmes en ligne |

| Systèmes hors ligne / de bureau |

| Matériel (caméras, éclairage, contrôleurs) |

| Logiciels / Algorithmes d'IA |

| Fabrication de semi-conducteurs |

| Fournisseurs de PCB et EMS |

| Assemblage d'électronique grand public |

| Électronique automobile |

| Fabrication solaire et de batteries |

| Dispositifs médicaux |

| Électronique aérospatiale et de défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Systèmes AOI 2D | ||

| Systèmes AOI 3D | |||

| Par technologie | Systèmes en ligne | ||

| Systèmes hors ligne / de bureau | |||

| Par composant | Matériel (caméras, éclairage, contrôleurs) | ||

| Logiciels / Algorithmes d'IA | |||

| Par secteur d'utilisation finale | Fabrication de semi-conducteurs | ||

| Fournisseurs de PCB et EMS | |||

| Assemblage d'électronique grand public | |||

| Électronique automobile | |||

| Fabrication solaire et de batteries | |||

| Dispositifs médicaux | |||

| Électronique aérospatiale et de défense | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements d'inspection optique automatisée ?

La taille du marché des équipements d'inspection optique automatisée a atteint 2,04 milliards USD en 2026 et devrait croître jusqu'à 4,99 milliards USD d'ici 2031.

Pourquoi les systèmes AOI 3D gagnent-ils des parts aussi rapidement ?

Les plateformes 3D quantifient le volume des joints de soudure et la coplanarité, des capacités requises pour l'encapsulation de chiplets et les dispositions de PCB inférieures à 10 µm que les outils 2D ne peuvent pas mesurer avec précision.

Comment les algorithmes d'IA améliorent-ils les performances de l'AOI ?

Les classificateurs d'IA ont réduit les faux positifs de près de 50 % à moins de 4 % sur les cartes complexes en apprenant à partir de grandes bibliothèques de défauts et en ajustant automatiquement les seuils d'inspection en temps réel.

Quelle région sera le marché AOI à la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient afficher un TCAC de 13,92 % à mesure que les gouvernements investissent dans la fabrication électronique pour diversifier leurs économies.

Quel est le principal obstacle pour les petits fabricants qui adoptent l'AOI 3D en ligne ?

Les coûts d'investissement initiaux allant de 500 000 à 2 millions USD par système, ainsi que la complexité d'intégration avec les lignes existantes, créent des barrières à l'entrée élevées pour les PME.

Dernière mise à jour de la page le: