Taille et part du marché de l'inactivation virale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.36 Milliards de dollars |

| Taille du Marché (2031) | 10.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

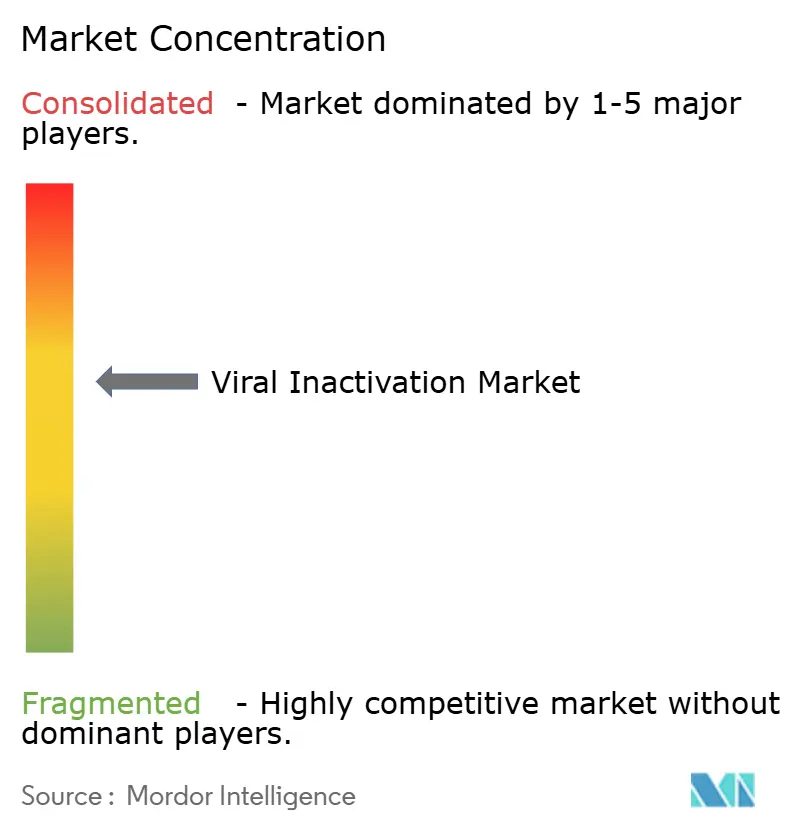

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'inactivation virale par Mordor Intelligence

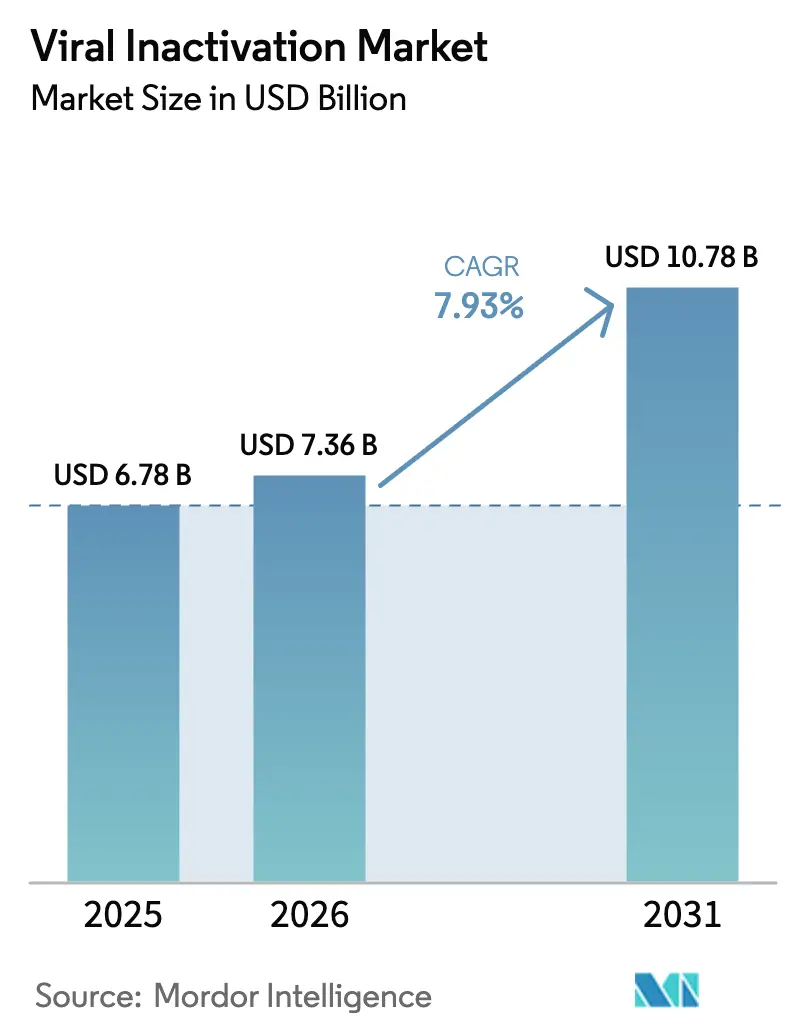

La taille du marché de l'inactivation virale était évaluée à 6,78 milliards USD en 2025 et devrait croître de 7,36 milliards USD en 2026 pour atteindre 10,78 milliards USD d'ici 2031, à un TCAC de 7,93 % au cours de la période de prévision (2026-2031).

Cette accélération provient d'un pipeline de produits biologiques en expansion, de régulateurs plus vigilants à la suite d'incidents de contamination, et du retrait des détergents traditionnels qui dominaient les protocoles de clairance virale. Plus de 2 100 programmes de thérapie génique étaient en développement au troisième trimestre 2025, et 44 % d'entre eux utilisent des vecteurs in vivo nécessitant une validation rigoureuse de la sécurité virale en amont de la fabrication. Les orientations mondiales se sont également renforcées ; l'ICH Q5A(R2) a intégré le séquençage de nouvelle génération et la PCR quantitative dans les études de sécurité virale de routine et a formellement couvert les scénarios de fabrication en continu. Les protocoles solvant-détergent représentent toujours la plus grande part des revenus, mais l'ajustement à pH bas gagne du terrain car il convient aux flux de travail des anticorps monoclonaux à titre élevé et réduit les temps de maintien. En ce qui concerne les produits, les systèmes à usage unique supplantent le matériel en acier inoxydable, tandis que les utilisateurs finaux se tournent vers les organisations de développement et de fabrication sous contrat (CDMO) pour les études de clairance complexes. L'Amérique du Nord reste le plus grand dépensier régional, mais l'Asie-Pacifique se développe le plus rapidement, les CDMO coréens et chinois investissant des milliards dans de nouvelles capacités.

Points clés du rapport

- Par méthode, les traitements solvant-détergent ont dominé avec 46,71 % de la part du marché de l'inactivation virale en 2025, tandis que l'ajustement à pH bas devrait se développer à un TCAC de 11,48 % jusqu'en 2031.

- Par produit, les kits et réactifs ont capturé 39,23 % des revenus en 2025 ; les systèmes et accessoires d'inactivation virale devraient croître à un TCAC de 12,23 % entre 2026 et 2031.

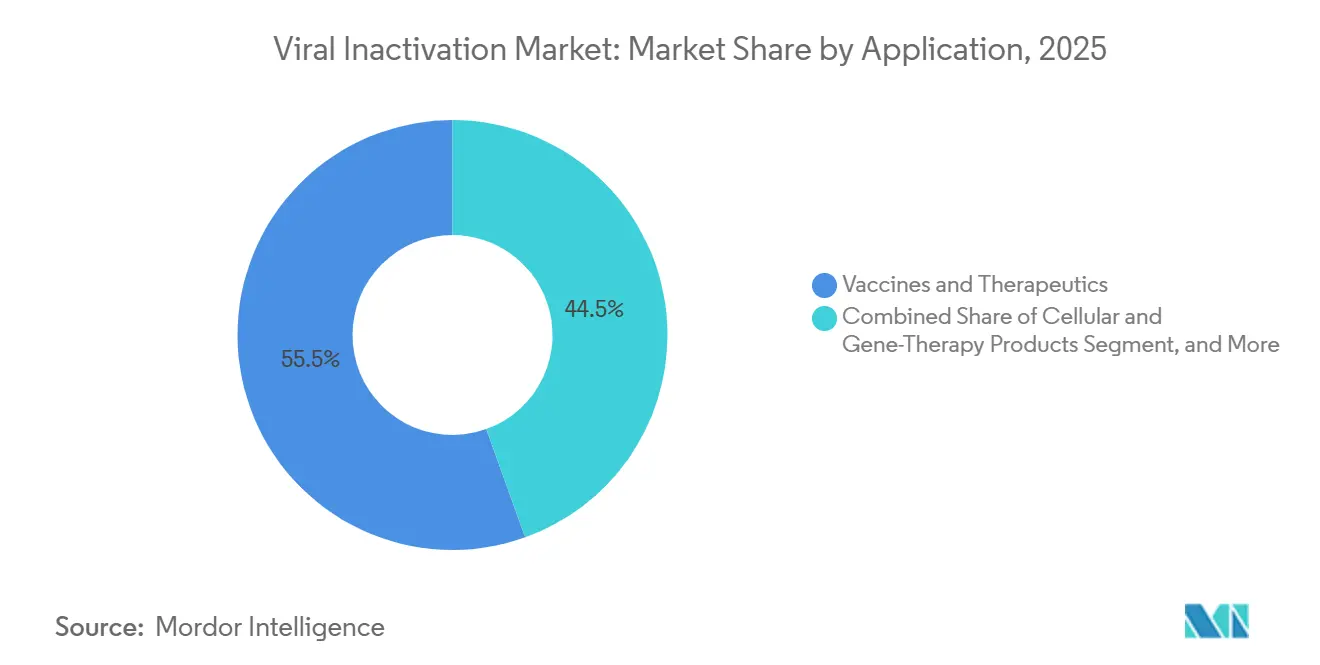

- Par application, les vaccins et thérapeutiques ont représenté 55,48 % du marché de l'inactivation virale en 2025, tandis que les produits de thérapie cellulaire et génique devraient croître à un TCAC de 10,04 % jusqu'en 2031.

- Par utilisateur final, les entreprises biopharmaceutiques et biotechnologiques ont représenté 60,46 % des dépenses en 2025, mais les CDMO devraient enregistrer un TCAC de 14,49 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 43,64 % des revenus en 2025, mais l'Asie-Pacifique devrait afficher un TCAC de 13,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'inactivation virale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des pipelines de produits biologiques et de thérapie génique | +2.1% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incidence croissante des rappels liés à la contamination virale | +1.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats réglementaires mondiaux stricts en matière de sécurité virale | +1.8% | Mondial, sous l'impulsion de la FDA, de l'EMA et de l'application par la PMDA | Moyen terme (2-4 ans) |

| Transition vers des plateformes de bioprocédés à usage unique | +1.3% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élimination progressive du Triton X-100 accélérant les chimies alternatives | +0.9% | Europe en premier lieu, répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Analyses de sécurité virale en ligne en temps réel assistées par l'IA | +0.4% | Sites pilotes en Amérique du Nord, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des pipelines de produits biologiques et de thérapie génique

Les approbations par la FDA d'Itvisma et de Papzimeos en 2025 ont mis en évidence l'attente réglementaire selon laquelle les thérapies à base de virus adéno-associé (AAV) doivent démontrer une inactivation virale robuste en amont contre l'AAV compétent pour la réplication.[1]U.S. Food and Drug Administration, "Lettres d'avertissement et actions réglementaires 2024-2025," fda.gov L'American Society of Gene and Cell Therapy a recensé 2 129 programmes de thérapie génique actifs au troisième trimestre 2025, dont près de la moitié utilisaient des vecteurs in vivo qui déplacent l'inactivation plus tôt dans le processus. Les promoteurs installent des skids dédiés en amont de la chromatographie, ce qui augmente les dépenses en capital mais comprime les délais en éliminant les étapes de dilution. Les développeurs de biosimilaires sur les marchés émergents privilégient les kits de réactifs clés en main qui regroupent les spécifications de détergent, de tampon et de cuve de maintien pour contourner les longs travaux de développement de procédés. L'ICH Q5A(R2) autorise désormais les données de clairance virale de plateforme lorsque la similarité des procédés est prouvée, réduisant ainsi la charge de validation par programme.

Incidence croissante des rappels liés à la contamination virale

La FDA a émis des lettres de réponse complète et des lettres d'avertissement à Coherus, Scholar Rock et plusieurs producteurs de CAR-T au cours de la période 2024-2025 après avoir détecté des lacunes en matière de sécurité virale. Ces actions ont déclenché l'adoption généralisée de l'inactivation orthogonale duale, qui combine le traitement solvant-détergent avec un maintien à pH bas ou une nanofiltration, même lorsqu'une seule étape satisfait aux objectifs de réduction logarithmique. Les fractionneurs de plasma ont fait l'objet d'un examen supplémentaire après la détection de traces d'ADN du parvovirus B19 dans la surveillance post-commercialisation, ce qui a incité l'Agence européenne des médicaments à renforcer les exigences de documentation en 2024.[2]Agence européenne des médicaments, "Exigences renforcées d'inactivation virale pour les produits plasmatiques," ema.europa.eu Les fabricants ont répondu en prolongeant les temps de maintien du détergent et en ajoutant des barrières UV-C pour les virus non enveloppés. Collectivement, ces événements ont renforcé l'impératif de stratégies de clairance validées et à plusieurs étapes dans les portefeuilles de produits biologiques.

Mandats réglementaires mondiaux stricts en matière de sécurité virale

L'ICH Q5A(R2), en vigueur depuis janvier 2024, a élevé le séquençage de nouvelle génération et la PCR quantitative du statut exploratoire au statut de méthodes d'essai recommandées, permettant une détection plus précoce des agents adventices à faible titre.[3]Conseil international pour l'harmonisation, "ICH Q5A(R2) : Évaluation de la sécurité virale des produits biotechnologiques," ich.org La directive a également abordé la fabrication en continu, obligeant les promoteurs à confirmer la clairance virale pendant le fonctionnement en régime permanent, plutôt que d'utiliser des substituts en mode batch. En 2025, le projet de directive de la FDA sur la fabrication de vecteurs viraux a demandé aux promoteurs de tester l'inactivation contre des rétrovirus modèles et des polyomavirus, doublant ainsi effectivement le nombre d'études de spiking. La PMDA japonaise et la NMPA chinoise se sont alignées sur ces attentes en 2024 et 2025, créant un triade unifié qui réduit les études spécifiques à chaque région tout en relevant le niveau de référence mondial pour les données de sécurité virale.

Transition vers des plateformes de bioprocédés à usage unique

La FlexFactory de Cytiva devrait atteindre 50 installations mondiales en 2025, chacune dotée de poches de maintien d'inactivation virale à usage unique qui éliminent la validation du nettoyage mais introduisent des défis liés aux substances extractibles lorsque des détergents agressifs entrent en contact avec des films en polyéthylène. Sartorius est intervenu avec des mélangeurs jetables résistants au pH fabriqués dans son usine de Göttingen lors de l'expansion de 2024. L'acquisition par Repligen d'Astrea Bioseparations en 2024 a approfondi son expertise en chromatographie par affinité, permettant aux promoteurs d'intégrer l'inactivation entre la capture et le polissage sans pooling intermédiaire. Les fractionneurs de plasma restent ancrés aux pasteurisateurs en acier inoxydable car les cycles à 60 °C pendant 10 heures dépassent les limites thermiques à usage unique. Même ainsi, les directives de la FDA exigent désormais des études sur les substances extractibles couvrant les conditions d'inactivation, ajoutant 6 à 9 mois au calendrier lors du passage du matériel réutilisable au matériel jetable.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour les infrastructures d'inactivation avancées | -1.2% | Mondial, aigu pour les CDMO de niveau intermédiaire en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Cycles de validation et d'approbation réglementaire complexes et longs | -0.9% | Mondial, plus prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les détergents et filtres de qualité BPF | -0.6% | Mondial, perturbations épisodiques en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Défis d'intégration des bioprocédés avec la fabrication en continu | -0.5% | Sites pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les infrastructures d'inactivation avancées

Les systèmes en ligne couplés aux bioréacteurs à perfusion coûtent entre 1,5 million USD et 3 millions USD par ligne, un obstacle que les petits CDMO en Inde et au Brésil peinent à franchir. L'investissement de 2,1 milliards USD de Samsung Biologics à Songdo a couvert des suites dédiées à l'inactivation virale, mais les entreprises de niveau intermédiaire rénovent les cuves existantes et acceptent des cycles plus longs pour maintenir les dépenses en capital à un niveau bas. Les pasteurisateurs à inactivation thermique dépassent 800 000 USD chacun, et les fractionneurs de plasma font souvent fonctionner six à huit unités en parallèle, immobilisant des liquidités qui pourraient être utilisées pour financer des mises à niveau de l'analyse des procédés. Les sites de thérapie génique font face à des défis économiques similaires, mais avec des tailles de lots plus petites, ce qui dilue le retour sur capital investi et ralentit l'adoption.

Cycles de validation et d'approbation réglementaire complexes et longs

Les études de spiking durent encore 12 à 18 mois car les promoteurs doivent démontrer la réduction logarithmique contre un panel de virus modèles, puis répéter le travail chaque fois qu'ils changent de détergent ou modifient les maintiens à pH. Le projet de directive de la FDA de 2025 sur les vecteurs viraux inclut désormais des virus substituts dans le pire des cas dans le panel d'essai, augmentant le nombre d'études et les coûts. Les pilotes de fabrication en continu doivent démontrer la clairance en régime permanent avec un virus vivant ; cependant, il n'existe pas de protocole standardisé pour le spiking d'une alimentation de perfusion sans compromettre la viabilité cellulaire, ce qui entraîne des approches ad hoc et des préoccupations réglementaires. Lorsque Coherus a reçu une lettre de réponse complète en 2024 pour des problèmes de sécurité virale, l'entreprise a perdu 18 mois et a engagé un deuxième cycle d'études de clairance auprès d'un nouveau CDMO.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode : le solvant-détergent reste dominant tandis que le pH bas gagne du terrain

Le traitement solvant-détergent a conservé 46,71 % de la part du marché de l'inactivation virale en 2025, soutenu par sa fenêtre d'inactivation de quatre heures et son utilisation bien établie dans les pools plasmatiques. L'ajustement à pH bas devrait toutefois afficher un TCAC de 11,48 %, dépassant l'ensemble du marché de l'inactivation virale en s'intégrant de manière transparente après la capture sur protéine A dans les lignes d'anticorps. La pasteurisation thermique reste une niche à <15 % des volumes biologiques car de nombreuses protéines recombinantes se dénaturent au-dessus de 50 °C. La nanofiltration et l'UV-C complètent la boîte à outils pour les virus non enveloppés, mais attendent une validation plus large avant de capturer une part plus importante.

La force du solvant-détergent reflète également la confiance des régulateurs dans ses antécédents d'élimination du VIH, du VHB et du VHC dans des pools plasmatiques allant de 20 000 à 50 000 litres. Cependant, l'interdiction européenne du Triton X-100 impose une requalification avec de nouveaux tensioactifs, allongeant les délais de projet d'un an. Les utilisateurs du pH bas évitent entièrement les substitutions chimiques, en s'appuyant plutôt sur des ajustements de tampon. La nanofiltration est en hausse dans la fabrication d'AAV et de lentivirus ; les cartouches Planova ont démontré une élimination de 6 log du virus minute de la souris en 2024, incitant plusieurs CDMO à associer des filtres de 20 nm à des maintiens à pH pour la redondance.

Par produit : les systèmes croissent plus vite que les consommables

Les kits et réactifs ont représenté 39,23 % des revenus en 2025 ; cependant, les systèmes d'inactivation virale à usage unique devraient croître à un TCAC de 12,23 %, le plus rapide parmi tous les produits. La FlexFactory de Cytiva et les mélangeurs à usage unique de Sartorius compriment la validation du nettoyage de plusieurs semaines à quelques heures, permettant aux CDMO de basculer rapidement entre les campagnes.

Les marges sur les consommables restent sous pression car les producteurs de biosimilaires en Asie pratiquent des prix agressifs, ce qui conduit les fournisseurs à regrouper les détergents avec des tubes et des poches préqualifiés. Les revenus des services de validation augmentent car l'ICH Q5A(R2) oblige les promoteurs à documenter la clairance virale en régime permanent. Charles River et Texcell ont réalisé plus de 300 études de spiking en 2025, marquant un glissement vers l'expertise externalisée. Les produits auxiliaires, tels que les chambres UV-C et les boîtiers de nanofiltration, occupent des niches plus petites mais gagnent en pertinence là où les virus non enveloppés dominent le profil de risque.

Par application : les thérapies cellulaires et géniques dépassent les vaccins traditionnels

Les vaccins et thérapeutiques représentaient 55,48 % de la demande en 2025, mais les produits de thérapie cellulaire et génique devraient afficher un TCAC de 10,04 %, ce qui en fait le segment d'application à la croissance la plus rapide. Les approbations par la FDA d'Itvisma et de Papzimeos à base d'AAV soulignent l'insistance des régulateurs sur l'inactivation en amont contre l'AAV compétent pour la réplication. Les produits plasmatiques conservent une niche stable car le traitement solvant-détergent reste une exigence réglementaire, bien que les interdictions européennes de détergents prolongent la nécessité de revalidation.

Les producteurs d'anticorps monoclonaux utilisent des maintiens à pH bas immédiatement après la chromatographie de capture, tirant parti des éluats naturellement acides. Les fabricants de CAR-T font face à un obstacle différent : la transduction lentivirale introduit le risque de lentivirus compétent pour la réplication, élargissant la demande de nanofiltration et de flux de travail combinant solvant-détergent et pH. Les réactifs de diagnostic et les enzymes recombinantes complètent les « autres applications », mais l'échelle reste modeste par rapport aux protéines thérapeutiques.

Par utilisateur final : les CDMO captent la vague d'externalisation

Les entreprises biopharmaceutiques commandaient encore 60,46 % des dépenses en 2025 car les grands innovateurs maintiennent une capacité interne pour les anticorps blockbusters. Cependant, les CDMO devraient enregistrer un TCAC de 14,49 % grâce à l'externalisation en phase précoce et aux programmes complexes de thérapie génique nécessitant des suites spécialisées avec virus vivants. Samsung Biologics a ajouté quatre réacteurs de 15 000 litres et des suites d'inactivation virale adjacentes en 2024, illustrant comment les acteurs à grande échelle monétisent les offres de service complet. WuXi Biologics a étendu son usine de Singapour en 2025 pour inclure des skids d'ajustement de pH en ligne pour la production de vecteurs viraux, renforçant la base d'approvisionnement de l'Asie-Pacifique.

Les organisations de recherche sous contrat (CRO) gèrent les tests de clairance virale que de nombreux promoteurs n'ont pas les installations pour réaliser, mais elles représentent environ un dixième des revenus. Les centres académiques et gouvernementaux gèrent des travaux de niche en biodéfense et en thérapies orphelines, mais manquent des volumes nécessaires pour influencer la croissance globale. Les CDMO se différencient en associant la fabrication BPF à des laboratoires de spiking internes, réduisant les cycles de transfert de technologie et attirant des clients biotechnologiques soutenus par du capital-risque.

Analyse géographique

L'Amérique du Nord a représenté 43,64 % des revenus en 2025, portée par une dense concentration de développeurs de thérapies géniques et une FDA assertive qui a émis plusieurs lettres d'avertissement concernant des lacunes dans le contrôle de la contamination entre 2024 et 2025. La position de l'agence oblige les promoteurs à déployer une inactivation orthogonale duale même lorsque des méthodes uniques satisfont aux critères pharmacopéiques. Le Canada et le Mexique contribuent à des volumes plus faibles, mais ils alignent leurs protocoles sur les normes américaines pour préserver les chaînes d'approvisionnement transfrontalières. Le capital-risque continue de financer la capacité de vecteurs viraux dans le Massachusetts et en Californie, renforçant la domination régionale.

L'Asie-Pacifique devrait enregistrer un TCAC de 13,16 % jusqu'en 2031. Les incitations coréennes et l'expansion de 2,1 milliards USD de Samsung Biologics soutiennent l'élan régional, tandis que la construction de WuXi Biologics à Singapour offre une capacité de vecteurs viraux à proximité des centres cliniques d'Asie du Sud-Est. Biocon et Syngene en Inde rénovent les trains de traitement en aval avec des maintiens à pH bas pour répondre aux normes d'exportation de l'UE et des États-Unis. La NMPA chinoise a adopté l'ICH Q5A(R2) en 2025, accélérant l'adoption des approches de clairance virale de plateforme. La PMDA japonaise a harmonisé ses directives en 2024, raccourcissant les cycles de validation pour les essais multirégionaux.

L'Allemagne accueille la production clé de matériel à usage unique de Sartorius, tandis que le Royaume-Uni a achevé les essais Nereid en 2025, sécurisant une voie solvant-détergent sûre pour le système endocrinien. Les réseaux plasmatiques français et italiens continuent les flux de travail solvant-détergent plus chaleur, tandis que les producteurs de biosimilaires espagnols s'appuient sur des alternatives à pH bas. La Suisse et les pays nordiques fournissent des tests sous contrat et des filtres spécialisés. Le Moyen-Orient et l'Afrique investissent progressivement dans le fractionnement du plasma ; le Conseil de coopération du Golfe vise l'autosuffisance régionale mais importe encore la plupart des immunoglobulines finies. L'Amérique du Sud fait face à des contraintes de capital ; le Brésil et l'Argentine maintiennent des lignes solvant-détergent traditionnelles et n'ont pas encore rendu obligatoire la substitution du Triton X-100.

Paysage réglementaire

Les exigences d'inactivation virale pour les biopharmaceutiques reposent sur l'ICH Q5A(R2), entrée en vigueur en janvier 2024, qui a formalisé une approche de sécurité virale en trois volets couvrant les contrôles des matières premières, les études de clairance du procédé (y compris les étapes d'inactivation) et les tests du produit. La révision a également mis en avant le séquençage nouvelle génération et la qPCR comme outils recommandés pour les études de sécurité virale, et a traité explicitement des scénarios de fabrication continue, relevant les attentes en matière de documentation pour la clairance virale en régime permanent plutôt que pour des substituts en mode discontinu.

La convergence réglementaire s'accentue à mesure que les agences intègrent l'ICH Q5A(R2) dans leurs cadres locaux, renforçant les exigences de comparabilité lorsque les fabricants changent de détergents, de matériaux à usage unique ou de conditions de procédé. Le TGA australien a adopté l'ICH Q5A(R2) le 13 mars 2025, tandis que la FDA et l'EMA utilisent l'ICH Q5A(R2) comme référence pour les dossiers de soumission. Cela renforce la nécessité d'une conception robuste des études de spiking et de paramètres d'inactivation validés (comme les paliers à faible pH et au solvant-détergent) dans les dossiers déposés à l'échelle mondiale.

Paysage concurrentiel

Le marché de l'inactivation virale est modérément concentré. Aucun acteur unique ne domine les services de validation, qui restent fragmentés entre Charles River, Thermo Fisher Scientific et WuXi Biologics. Les fournisseurs tentent de fidéliser les clients en intégrant des poches, mélangeurs et détergents à usage unique propriétaires dans des skids clés en main. L'acquisition par Repligen d'Astrea Bioseparations en 2024 a illustré la course à l'intégration de milieux d'affinité situés en amont de la clairance virale, contrôlant ainsi un segment plus large du processus en aval.

L'innovation se concentre sur les capteurs et les tensioactifs. Vironova a commercialisé des analyses TEM rapides qui vérifient l'élimination des particules virales en deux heures, une nette amélioration par rapport aux tests conventionnels. Croda et Merck ont lancé des détergents conformes au règlement REACH en 2025 qui imitent les performances de réduction logarithmique du Triton X-100 sans utiliser d'éthoxylates d'octylphénol. Du côté des services, les CDMO regroupent le spiking avec virus vivants, le traitement en aval et le remplissage-finition sous un seul contrat pour raccourcir les délais des clients. Cependant, jusqu'à ce que les détecteurs de virus en ligne arrivent sur le marché, la clairance repose toujours sur des tests hors ligne, préservant la demande pour les laboratoires de test spécialisés.

Leaders du secteur de l'inactivation virale

Merck KGaA

Sartorius AG

Texcell SA

Cytiva (Danaher Corporation)

Parker Hannifin Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le passage à des dossiers de sécurité virale alignés sur l'ICH Q5A(R2) crée un espace de croissance pour les capacités de service et les flux de travail normalisés qui raccourcissent les cycles d'études de spiking, en particulier pour les programmes de thérapie cellulaire et génique qui doivent démontrer une clairance robuste face aux virus modèles pertinents tout en gérant un matériel de lot limité. Les CDMO et les laboratoires d'essais spécialisés répondent à ce goulot d'étranglement. En avril 2026, Charles River Laboratories a annoncé une extension de son site de Cologne, en Allemagne, pour accroître sa capacité de tests de clairance virale, une initiative qui soutient les commanditaires préférant l'externalisation plutôt que la construction en interne de suites virus vivants et de capacités de validation.

Les fournisseurs se développent également autour de la substitution des détergents et d'un contrôle plus strict des risques liés aux virus tout au long des filières amont et aval. En juillet 2025, Asahi Kasei Life Science a annoncé une nouvelle usine de filage pour les filtres d'élimination virale Planova à Nobeoka, au Japon (mise en service prévue en 2030), signe d'une montée en échelle croissante autour des opérations unitaires de sécurité virale. Du côté de la fabrication, la qualification CGMP en mars 2026 de l'installation de vecteurs viraux à échelle commerciale de SK pharmteco à Corbeil-Essonnes, en France, met en évidence la demande pour des suites intégrées où les stratégies d'inactivation, les plans d'échantillonnage et la documentation peuvent être exécutés de manière cohérente, du développement jusqu'à la production commerciale.

Développements récents du secteur

- Mars 2026 : SK pharmteco a obtenu la qualification CGMP pour son installation de vecteurs viraux à échelle commerciale à Corbeil-Essonnes, en France. Cette qualification soutient des flux de travail intégrés d'inactivation, d'échantillonnage et de validation reliant le développement à la production commerciale, améliorant la cohérence tout au long de la montée en échelle.

- Février 2025 : Thermo Fisher Scientific a finalisé l'acquisition de l'unité de purification et de filtration de Solventum pour 4,1 milliards USD. Cette acquisition élargit le portefeuille aval et de filtration de Thermo Fisher et renforce les offres groupées associées aux stratégies d'inactivation virale.

- Octobre 2024 : Merck a inauguré une installation de tests de biosécurité de 290 millions EUR à Rockville, dans le Maryland. Cette nouvelle capacité vise à soutenir un débit plus élevé pour les tests de virus et les services de biosécurité connexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'inactivation virale est comptabilisé comme les revenus générés par les méthodes, consommables, équipements et services connexes utilisés pour rendre les virus non infectieux lors de la biofabrication, principalement pour soutenir les étapes de sécurité des produits biologiques et des vaccins.

Exclusions du périmètre : nous excluons la filtration d'élimination virale autonome et les tests de détection virale autonomes lorsqu'ils sont vendus sans étape d'inactivation.

Aperçu de la segmentation

- Par méthode

- Solvant-Détergent

- Ajustement à pH bas

- Pasteurisation / Chaleur

- Autres méthodes

- Par produit

- Systèmes et accessoires d'inactivation virale

- Kits et réactifs

- Services de validation et de test

- Autres produits

- Par application

- Vaccins et thérapeutiques

- Produits sanguins et plasmatiques

- Produits de thérapie cellulaire et génique

- Autres applications

- Par utilisateur final

- Entreprises biopharmaceutiques et biotechnologiques

- Organisations de développement et de fabrication sous contrat (CDMO)

- Organisations de recherche sous contrat (CRO)

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de ce qui est réglementé et couramment pratiqué en matière de sécurité virale dans la biofabrication. Nous nous référons à des sources publiques telles que les documents d'orientation de la FDA, les pages d'orientation de l'EMA et les rapports techniques de l'OMS pour comprendre les attentes de validation requises, et nous utilisons également des publications de groupes comme l'ISPE et la PDA lorsqu'elles sont en libre accès.

Pour ancrer le volet demande, nous examinons les signaux de fabrication clinique et biologique provenant de sources telles que ClinicalTrials.gov, la Bibliothèque nationale de médecine des États-Unis pour les articles évalués par des pairs, et les statistiques commerciales gouvernementales qui montrent les mouvements des matériaux pertinents et des intrants de bioprocédé. Les dépôts d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable nous aident à identifier les ajouts de capacité, l'orientation des pipelines thérapeutiques et les tendances d'externalisation, qui alimentent ensuite les hypothèses de dimensionnement.

Pour le contexte financier difficile à trouver, nous utilisons sélectivement des abonnements payants pour les données financières et l'actualité des entreprises, des bases de données de brevets et une base de données d'expéditions import-export au niveau des envois. Ces sources documentaires ne sont qu'illustratives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour traduire le langage des procédés en moteurs de marché mesurables, puis pour éprouver ces hypothèses auprès de personnes qui gèrent des programmes de sécurité virale. Nous avons échangé avec des parties prenantes dans la fabrication biopharmaceutique, le développement et la fabrication sous contrat, ainsi que des prestataires de services spécialisés, et nous avons couvert les principales régions de demande afin que les prix, la fréquence de validation et les taux d'externalisation ne soient pas supposés à partir d'une seule géographie.

Les retours de ces discussions permettent de confirmer quelles étapes sont réellement comptabilisées comme inactivation, à quelle fréquence la validation est répétée, et dans quelle mesure l'exécution en interne remplace ou étend les services externes. Ces informations aident également à distinguer les activités de vérification ponctuelles du travail de validation récurrent dans les contextes de lots commerciaux par rapport aux lots cliniques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants : 18 % | Asie-Pacifique : 47 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 30 % |

| Acteurs plus petits : 21 % | Managers : 54 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de fabrication traité où l'inactivation virale est requise, puis applique l'adoption et l'intensité de validation à ce bassin. En pratique, nous relions l'activité de production biologique et vaccinale au nombre de lots pertinents, au nombre typique d'étapes d'inactivation par procédé, et à la part de travail réalisée en interne par rapport à celle confiée aux prestataires de services.

Les principaux intrants du modèle comprennent l'activité des pipelines de produits biologiques et de vaccins, les extensions de capacité de fabrication, la cadence de validation typique pour les lots commerciaux par rapport aux lots cliniques, les tailles moyennes de campagnes et les fréquences de lots par modalité, ainsi que les fourchettes de prix observées pour les réactifs, systèmes et services de vérification. Lorsque les données publiques sont limitées, nous vérifions des points de prix échantillonnés et des hypothèses d'utilisation par des discussions avec les acteurs de la filière et des retours d'experts, puis traitons les lacunes à l'aide de fourchettes prudentes plutôt que d'estimations ponctuelles.

Les totaux sont corroborés par des approximations ascendantes sélectives, comme l'agrégation d'un échantillon de revenus de fournisseurs par catégorie de produit et la vérification des dépenses implicites par lot par rapport aux recettes de procédé courantes. Les prévisions sont établies par analyse de scénarios s'appuyant sur des signaux de tendance relatifs aux extensions de capacité et aux évolutions du mix thérapeutique, et les pondérations des scénarios sont ajustées en fonction des attentes des praticiens concernant l'externalisation et le renforcement de la validation au cours des prochaines années.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, tels que les annonces de capacité biologique, la dynamique des pipelines thérapeutiques et la fréquence de validation typique rapportée par les praticiens. Les écarts importants sont signalés, et les moteurs sous-jacents sont revérifiés afin d'éliminer avant validation finale toute tarification inhabituelle, tout événement ponctuel lié à une installation, ou tout double comptage entre produits et services.

Un second analyste revoit les hypothèses et les calculs pour en vérifier la cohérence entre les régions et dans le temps, et une prise de contact de suivi est déclenchée lorsque la variance reste élevée sur un intrant critique tel que l'intensité des lots ou la tarification des services. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des changements réglementaires majeurs ou des évolutions de capacité affectent sensiblement la demande. Avant livraison, une nouvelle revue est effectuée afin que les chiffres finaux reflètent les derniers signaux publics et les enseignements des entretiens.

Taille du marché de l'inactivation virale selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'inactivation virale peuvent sembler très éloignées les unes des autres, car les entreprises ne comptabilisent pas toujours les mêmes flux de revenus et peuvent ancrer la demande à des bassins de fabrication ou des années différents. Des différences apparaissent également lorsqu'une estimation intègre les outils d'élimination ou de détection virale dans le même ensemble, ou lorsque les services sont traités comme des options facultatives plutôt que comme des dépenses essentielles.

Sur ce marché, l'écart provient généralement de la rigueur avec laquelle le modèle relie la demande aux étapes de biofabrication où les virus sont rendus non infectieux, et de la question de savoir si les services de validation et de vérification sont comptabilisés aux côtés des réactifs et des systèmes. Certaines estimations restent centrées sur les kits et accessoires utilisés dans les flux de travail de laboratoire, ce qui maintient des totaux plus faibles, tandis que d'autres adoptent des scénarios de croissance plus élevés en supposant une externalisation plus rapide et une progression tarifaire plus forte sans vérifier la dépense implicite par lot, une distinction appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,36 milliards USD (2026) | |

| Cabinet de conseil mondial A | 0,72 milliard USD (2024) | Souvent structurée autour des kits, réactifs et accessoires, avec une perspective axée sur les flux de travail de laboratoire pouvant sous-estimer les systèmes d'inactivation à échelle de fabrication complète et les services de vérification récurrents, et ancrée sur une année de référence antérieure. |

| Groupe de recherche sectoriel B | 0,77 milliard USD (2025) | Met généralement l'accent sur les produits et services vendus pour des applications spécifiques, et peut ne pas pleinement mettre à l'échelle la demande en fonction de la fréquence des lots et de la cadence de validation à travers la fabrication commerciale, ce qui peut maintenir des totaux plus proches des dépenses d'un sous-segment. |

Le tableau montre que la majeure partie de l'écart résulte du périmètre et de la construction du bassin de demande plutôt que de simples différences de calcul. Lorsque les revenus comptabilisés sont liés aux lots de fabrication et au nombre d'étapes de sécurité virale requises, le total du marché augmente de manière significative par rapport aux estimations centrées sur des paniers de consommables de laboratoire plus restreints. En maintenant des hypothèses traçables à l'activité des lots, aux taux de répétition de validation et à la logique de rattachement des services, notre approche produit un chiffre plus facile à auditer et à réutiliser pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'inactivation virale en 2031 ?

Le marché devrait atteindre 10,78 milliards USD d'ici 2031, reflétant un TCAC de 7,93 % de 2026 à 2031.

Quelle méthode d'inactivation virale connaît la croissance la plus rapide jusqu'en 2031 ?

L'ajustement à pH bas devrait afficher le TCAC le plus élevé à 11,48 % car les fabricants d'anticorps intègrent des maintiens plus courts dans la purification en aval.

Pourquoi les CDMO se développent-ils rapidement dans les services d'inactivation virale ?

Les promoteurs externalisent les études de clairance complexes et les suites BPF, propulsant les CDMO vers un TCAC projeté de 14,49 % entre 2026 et 2031.

Comment l'interdiction du Triton X-100 affecte-t-elle les fabricants ?

Les restrictions de l'UE exigent une revalidation avec des tensioactifs alternatifs, tels que le Virodex TXR-1, ce qui prolonge les délais jusqu'à 18 mois et augmente les coûts des réactifs.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait se développer à un TCAC de 13,16 %, soutenue par d'importantes additions de capacité en Corée du Sud, à Singapour et en Chine.

Dernière mise à jour de la page le: