Taille et Part du Marché de la Fabrication de Vecteurs Viraux et d'ADN Plasmidique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.92 Milliards de dollars |

| Taille du Marché (2031) | 9.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication de Vecteurs Viraux et d'ADN Plasmidique par Mordor Intelligence

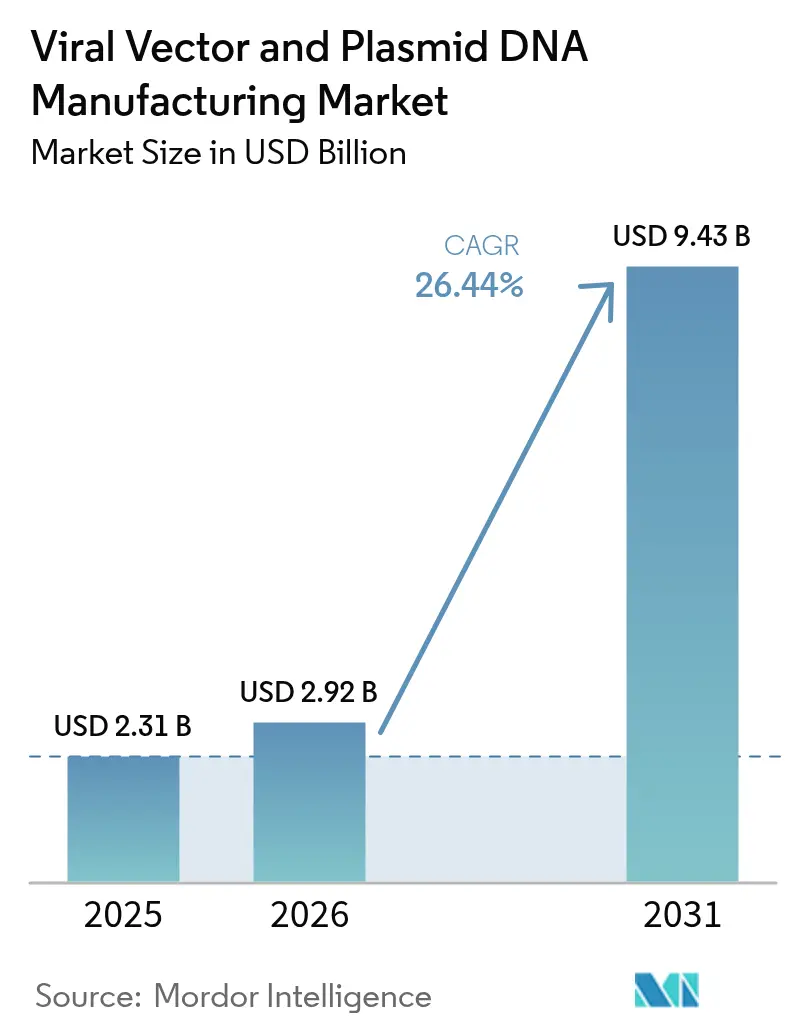

La taille du marché de la fabrication de vecteurs viraux et d'ADN plasmidique en 2026 est estimée à 2,92 milliards USD, en hausse par rapport à la valeur de 2025 de 2,31 milliards USD, avec des projections pour 2031 indiquant 9,43 milliards USD, progressant à un TCAC de 26,44 % sur la période 2026-2031. La demande s'accélère à mesure que davantage de thérapies géniques obtiennent des approbations réglementaires, que la médecine personnalisée devient courante et que les technologies de production atteignent une maturité suffisante pour une mise à l'échelle commerciale. L'offre reste tendue car la capacité mondiale de BPF est nettement en retard sur le pipeline clinique, poussant les commanditaires vers des CDMOs spécialisés et déclenchant vague après vague d'expansions d'installations et d'acquisitions. Les vecteurs viraux continuent de dominer les expéditions, mais les approches non virales gagnent du terrain à mesure que les développeurs cherchent à réduire les coûts, à simplifier la mise à l'échelle et à limiter l'immunogénicité. L'Amérique du Nord conserve son leadership en matière d'approbations et de dépenses, mais l'Asie-Pacifique attire la prochaine tranche d'usines à mesure que les gouvernements financent des pôles locaux de produits biologiques et que les innovateurs recherchent des coûts d'exploitation plus faibles.

Principaux Enseignements du Rapport

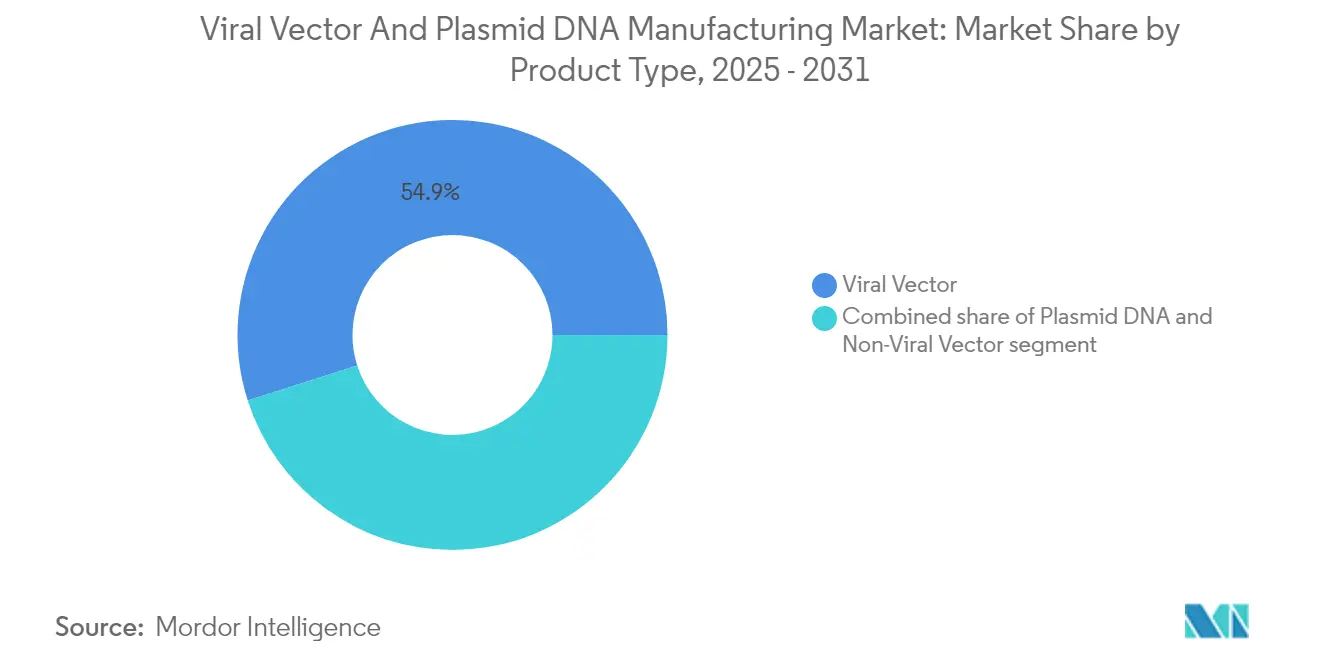

- Par type de produit, les vecteurs viraux ont représenté 54,92 % de la part du marché de la fabrication de vecteurs viraux et d'ADN plasmidique en 2025, tandis que les vecteurs non viraux devraient croître à un TCAC de 29,12 % jusqu'en 2031.

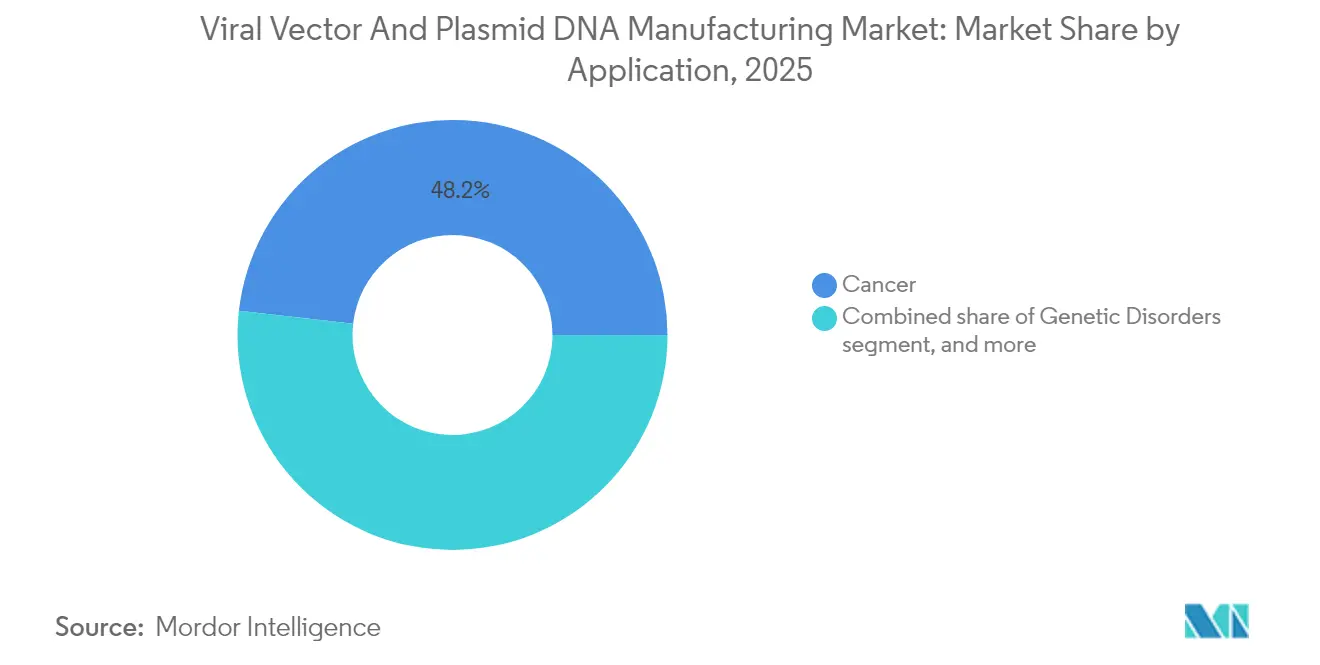

- Par application, le cancer a représenté 48,21 % de la taille du marché de la fabrication de vecteurs viraux et d'ADN plasmidique en 2025, tandis que les maladies infectieuses progressent à un TCAC de 29,58 % jusqu'en 2031.

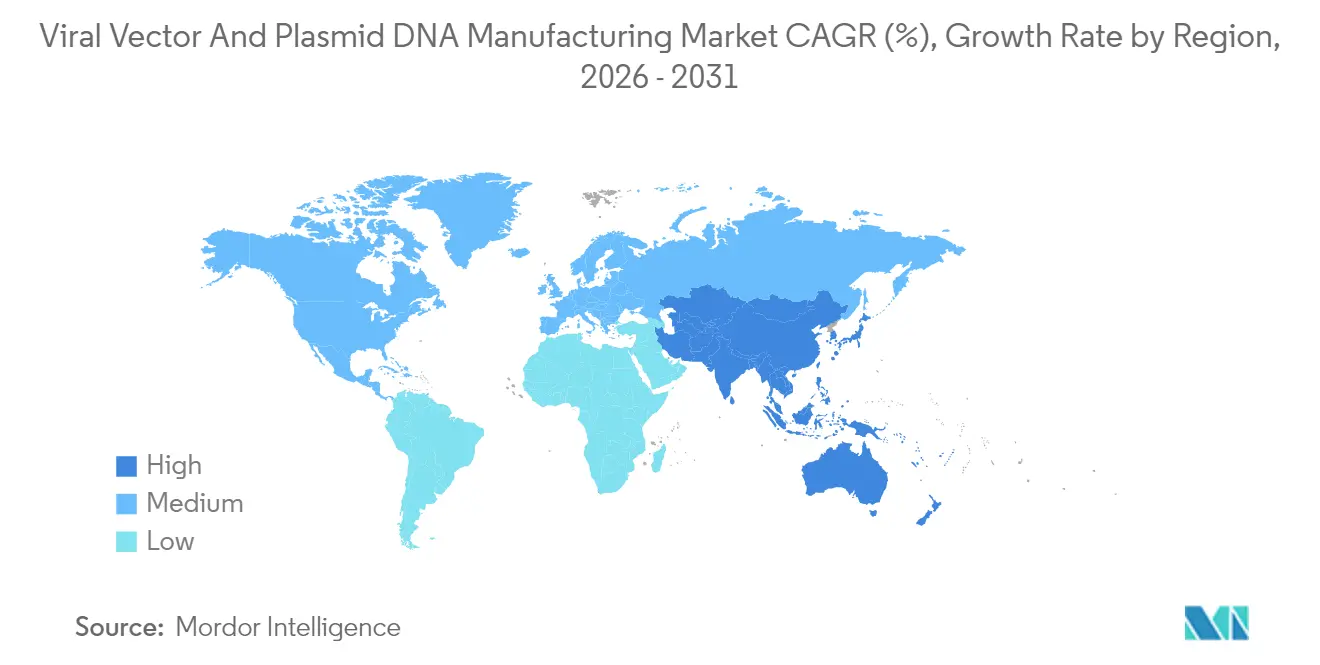

- Par géographie, l'Amérique du Nord détenait 42,11 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 28,02 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Fabrication de Vecteurs Viraux et d'ADN Plasmidique

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence croissante des maladies génétiques et chroniques | +4.2% | Mondial, avec une prévalence plus élevée dans les marchés développés | Long terme (≥ 4 ans) |

| Pipeline croissant de thérapies géniques et cellulaires | +6.8% | Amérique du Nord et Europe en tête ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Adoption croissante des vecteurs viraux dans les vaccins et les nouvelles modalités | +5.1% | Mondial, accélération liée à la pandémie | Court terme (≤ 2 ans) |

| Externalisation croissante vers des CDMOs spécialisés | +3.9% | Amérique du Nord et Europe au cœur ; expansion mondiale | Moyen terme (2-4 ans) |

| Avancées technologiques dans les plateformes de production de vecteurs évolutives | +4.7% | Pôles technologiques aux États-Unis, dans l'UE et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Environnement réglementaire et de financement favorable aux thérapies avancées | +2.5% | Principalement les marchés développés, s'étendant aux régions émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Maladies Génétiques et Chroniques

De plus en plus de patients reçoivent des diagnostics précis pour des maladies génétiques rares et des affections chroniques, et bon nombre de ces indications disposent désormais de thérapies géniques approuvées ou en phase avancée. Des produits récemment autorisés tels que Zevaskyn et Kebilidi montrent que les autorités sont prêtes à approuver des traitements avancés pour des maladies historiquement réfractaires, stimulant ainsi une demande constante en vecteurs. La transition épidémiologique vers des populations vieillissantes amplifie la prévalence des maladies chroniques, créant un vivier durable de candidats pour le remplacement génique en une seule administration. Les incitations aux maladies rares, notamment les procédures d'examen accélérées et l'exclusivité commerciale, renforcent encore les perspectives. Combinés, ces facteurs ajoutent un volume substantiel au marché de la fabrication de vecteurs viraux et d'ADN plasmidique.

Pipeline Croissant de Thérapies Géniques et Cellulaires

Plus de 2 000 programmes de thérapie génique figurent désormais dans les registres mondiaux, les virus adéno-associés (AAV) restant la charge utile la plus courante. La désignation de technologie de plateforme de la FDA pour le modèle rAAVrh74 de Sarepta encourage la réutilisation de vecteurs bien caractérisés, réduisant à la fois les coûts et les délais[1]Agence américaine des produits alimentaires et médicamenteux, « Désignation de Technologie de Plateforme accordée au rAAVrh74 de Sarepta », fda.gov. Les fabricants de médicaments ont suivi avec des engagements concrets tels que l'usine de vecteurs européenne de Novartis à 40 millions EUR, garantissant des créneaux pour les actifs en phase avancée. Les développeurs qui sécurisent des capacités tôt peuvent passer rapidement des données de Phase II au lancement. La file d'attente clinique constante garantit donc une visibilité de production pluriannuelle et soutient l'expansion sur le marché de la fabrication de vecteurs viraux et d'ADN plasmidique.

Adoption Croissante des Vecteurs Viraux dans les Vaccins et les Nouvelles Modalités

La COVID-19 a validé les vecteurs viraux pour la mise à l'échelle rapide des vaccins, et les plateformes ciblent désormais les agents pathogènes endémiques et les vaccins thérapeutiques. Les nouveaux sérotypes adénoviraux et l'ingénierie des capside permettent de contourner l'immunité préexistante, tandis que les adénovirus bovins offrent des réponses intranasales prometteuses. Les constructions lentivirales s'aventurent dans des formulations inhalées pour la mucoviscidose, et les AAV servent de plus en plus d'immunothérapies vectorisées induisant une immunité robuste et durable. Ces applications non oncologiques diversifient les sources de revenus et soutiennent la construction continue d'usines sur le marché de la fabrication de vecteurs viraux et d'ADN plasmidique.

Avancées Technologiques dans les Plateformes de Production de Vecteurs Évolutives

Les bioréacteurs à usage unique, la purification en continu et les jumeaux numériques raccourcissent les délais d'exécution et réduisent le risque de contamination. Les flux de travail de plateforme peuvent réduire le coût des marchandises des vecteurs viraux jusqu'à 40 % tout en préservant la puissance. La détection de capacitance en temps réel renforce le contrôle des procédés, augmentant les rendements et facilitant la variation lot à lot[2]BioProcess International, « Les Capteurs de Capacitance Améliorent les Rendements des Vecteurs Viraux », bioprocessintl.com. Les moteurs d'apprentissage automatique de sociétés comme Dyno Therapeutics réingénièrent les capsides pour une charge utile plus élevée et une dose plus faible. Collectivement, ces outils permettent un volume plus important et un coût unitaire plus faible pour le marché de la fabrication de vecteurs viraux et d'ADN plasmidique.

Analyse de l'Impact des Freins*

| Analyse de l'Impact des Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de fabrication et d'investissement élevés | -3.8% | Mondial, avec un impact plus important sur les marchés émergents | Moyen terme (2-4 ans) |

| Capacité de production mondiale en BPF limitée | -4.2% | Pénurie mondiale, variations régionales | Court terme (≤ 2 ans) |

| Exigences réglementaires complexes et évolutives | -2.7% | Plus prononcé dans les programmes multi-juridictionnels | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis de matières premières spécialisées | -2.3% | Mondial, en particulier là où les délais d'importation sont longs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de Fabrication et d'Investissement Élevés

Un seul traitement de thérapie génique peut coûter 1 million USD, et les intrants en vecteurs viraux consomment souvent jusqu'à 40 % de cette facture[3]The CRISPR Journal, « Facteurs de Coût dans la Fabrication de Thérapies Géniques », crisprjournal.com. Bien que le Brésil ait montré une voie vers une tarification CAR-T à 35 000 USD grâce à la production locale, la plupart des systèmes de santé peinent à payer à grande échelle. Les contrats basés sur les résultats aident à répartir les risques, mais les petites entreprises de biotechnologie font toujours face à de lourds investissements initiaux pour sécuriser des créneaux ou construire des usines. L'automatisation et les plateformes standardisées promettent un soulagement, mais elles nécessitent des dépenses en capital de plusieurs millions de dollars que seuls les commanditaires bien dotés peuvent se permettre. Ces coûts tempèrent la pénétration du marché de la fabrication de vecteurs viraux et d'ADN plasmidique, en particulier dans les régions à faibles revenus.

Capacité de Production Mondiale en BPF Limitée

Les enquêtes sectorielles suggèrent que les matières premières virales disponibles couvrent moins de 1 % de la demande mondiale future en vecteurs. Les méga-projets tels que la construction à 8 milliards USD de Fujifilm Diosynth et l'Usine 5 de Samsung Biologics aident mais ne peuvent pas combler rapidement l'écart. Les problèmes de chaîne d'approvisionnement, des résines spécialisées au personnel qualifié, aggravent les retards. Les développeurs verrouillent donc des accords avec des CDMOs des années avant les lectures pivots, créant des barrières pour les nouveaux entrants et augmentant le risque des programmes. Le déséquilibre contraint le débit du marché de la fabrication de vecteurs viraux et d'ADN plasmidique jusqu'à ce que des capacités supplémentaires soient mises en ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Vecteurs Viraux Dominent Malgré l'Élan des Vecteurs Non Viraux

Les vecteurs viraux représentaient 54,92 % du marché de la fabrication de vecteurs viraux et d'ADN plasmidique en 2025, soutenus par des précédents réglementaires bien établis et une forte efficacité de transfection. Les vecteurs non viraux affichent le TCAC le plus rapide de 29,12 % jusqu'en 2031, portés par les nanoparticules lipidiques, les conjugués polymères et les systèmes d'électroporation qui contournent les obstacles immunitaires. L'ADN plasmidique reste la colonne vertébrale des deux catégories, servant de modèle de départ pour l'assemblage viral et de construction thérapeutique dans les approches d'injection directe.

La taille du marché de la fabrication de vecteurs viraux et d'ADN plasmidique pour les vecteurs viraux devrait s'élargir davantage à mesure que des produits nouvellement approuvés tels que Casgevy et Elevidys passent à l'échelle commerciale. Les lignées AAV et lentivirales dominent les pipelines en oncologie et pour les maladies rares grâce à une expression durable et un tropisme tissulaire. Pourtant, la complexité de fabrication maintient les coûts élevés, incitant les commanditaires de médicaments à tester des vecteurs non viraux évolutifs. L'expertise en nanoparticules lipidiques acquise dans les vaccins à ARNm contre la COVID-19 peut être exploitée pour la délivrance de plasmides et de siARN, aidant les méthodes non virales à grignoter des parts. Les partenariats entre spécialistes des nanoparticules et CDMOs biologiques traditionnels ont déjà commencé à élargir l'utilisation totale des usines, indiquant que les deux modalités coexisteront au sein du marché de la fabrication de vecteurs viraux et d'ADN plasmidique.

Par Application : Le Cancer Continue de Mener Tandis que les Maladies Infectieuses Progressent

Le cancer représentait 48,21 % des revenus de 2025, ancré par les thérapies CAR-T commerciales et un ensemble complet de constructions autologues entrant dans des essais pivots. Les applications de maladies infectieuses affichent le TCAC le plus rapide de 29,58 % jusqu'en 2031, les dorsales vaccinales adénovirales et AAV restant centrales dans les programmes de préparation aux pandémies. Les produits de remplacement génique pour les troubles ophtalmiques et neurologiques ajoutent une profondeur supplémentaire, mais leurs volumes absolus restent modestes par rapport à l'oncologie et aux vaccins.

La taille du marché de la fabrication de vecteurs viraux et d'ADN plasmidique liée aux indications cancéreuses devrait augmenter régulièrement car plusieurs produits CAR-T et TCR pour tumeurs solides approchent du lancement. La pression sur les coûts déclenche l'intensification des procédés et les lignes automatisées de manipulation cellulaire, stimulant parallèlement la demande en vecteurs. Sur le front des maladies infectieuses, les gouvernements stockent des vaccins vectorisés de nouvelle génération pour se prémunir contre les virus respiratoires et les zoonoses émergentes, offrant un débouché prévisible. Ces deux moteurs de croissance donnent aux fabricants la confiance nécessaire pour étendre leurs capacités, renforçant le cercle vertueux qui sous-tend le marché de la fabrication de vecteurs viraux et d'ADN plasmidique.

Analyse Géographique

L'Amérique du Nord contrôlait 42,11 % des revenus de 2025, soutenue par le leadership de la FDA, de larges réserves de financement par capital-risque et un écosystème d'essais cliniques profond. Des transactions majeures telles que la prise de contrôle à 1,2 milliard USD par Lonza d'une usine à Vacaville et l'acquisition de Vigene Biosciences par Charles River illustrent l'appétit de la région pour l'intégration verticale. Des pénuries de main-d'œuvre qualifiée et des goulots d'étranglement en matières premières persistent, mais des programmes concertés de développement de la main-d'œuvre et des incitations à la relocalisation visent à combler les lacunes. Dans l'ensemble, le marché de la fabrication de vecteurs viraux et d'ADN plasmidique trouve encore sa tarification la plus élevée et sa voie réglementaire la plus fiable aux États-Unis.

L'Asie-Pacifique affiche les perspectives de TCAC les plus fortes à 28,02 % alors que les multinationales et les champions nationaux construisent de nouvelles suites en Chine, en Corée du Sud, en Inde et en Australie. Le campus de 500 millions USD de VectorBuilder à Guangzhou et les expansions continues de WuXi Biologics reflètent l'accent mis par Pékin sur la localisation des modalités critiques, tandis que Bharat Biotech d'Inde s'engage à hauteur de 75 millions USD pour sa première usine de thérapies cellulaires et géniques. Les autorités régionales rationalisent les approbations et offrent des crédits d'impôt, réduisant le coût par litre et élargissant l'accès des patients. Ces mouvements élargissent rapidement le marché de la fabrication de vecteurs viraux et d'ADN plasmidique dans la région et diversifient les chaînes d'approvisionnement mondiales.

L'Europe conserve une position mature mais en évolution. Les lignes directrices de l'Agence européenne des médicaments offrent des délais d'examen prévisibles, et les consortiums transfrontaliers canalisent les fonds Horizon Europe vers l'infrastructure de thérapies avancées. L'expansion du vecteur slovène de Novartis à 40 millions EUR souligne la confiance des entreprises malgré les variations de remboursement entre les États membres. Après le Brexit, le Royaume-Uni poursuit des régimes réglementaires parallèles pour rester attractif pour les essais et la fabrication. L'Amérique latine et le Moyen-Orient/Afrique sont en retard en termes absolus, mais les percées en matière de rentabilité du Brésil et les véhicules d'investissement souverains du Golfe laissent entrevoir de nouvelles additions de capacité. Collectivement, la diversification géographique répartit les risques et ajoute de la résilience au marché de la fabrication de vecteurs viraux et d'ADN plasmidique.

Paysage Concurrentiel

Le marché de la fabrication de vecteurs viraux et d'ADN plasmidique est modérément fragmenté. Les CDMOs intégrés tels que Lonza, Thermo Fisher Scientific et Catalent pratiquent des prix premium car ils combinent le développement de procédés, les suites BPF et le soutien réglementaire. Les spécialistes de niveau intermédiaire comme Oxford Biomedica et AGC Biologics ciblent des familles de vecteurs spécifiques pour se différencier par le savoir-faire. Les décisions de capacité façonnent de plus en plus le positionnement concurrentiel, et les entreprises disposant de créneaux de salles blanches disponibles dictent souvent les délais pour les développeurs plus petits.

L'activité de fusions et acquisitions reste soutenue. Merck KGaA a acquis Mirus Bio pour 600 millions USD, ajoutant des réactifs de transfection qui améliorent les titres en amont. Charles River a intégré Vigene Biosciences dans son réseau pour offrir des services continus de la découverte à la commercialisation. Ces transactions compriment les chaînes d'approvisionnement et promettent des délais de transfert technologique plus rapides, des attributs prisés par les entreprises de biotechnologie soutenues par le capital-risque. Les alliances stratégiques prolifèrent également. Cytiva s'est associée à Cellular Origins pour commercialiser une plateforme de production de thérapies cellulaires modulaire, combinant du matériel à usage unique et des analyses numériques pour réduire les empreintes et les frais généraux de main-d'œuvre.

Les perturbateurs poussent de nouveaux modèles. Dyno Therapeutics applique l'intelligence artificielle pour la conception rationnelle de capsides, cherchant des redevances de licence plutôt que la propriété d'usines. Les CDMOs d'Asie-Pacifique annoncent des économies de coûts supérieures à 30 % par rapport à leurs homologues occidentaux, bien que les commanditaires pèsent les préoccupations géopolitiques et de propriété intellectuelle. La décision de Thermo Fisher en 2024 de se retirer de certains services de vecteurs a mis en évidence la complexité opérationnelle impliquée et a temporairement resserré l'offre, donnant aux concurrents restants un pouvoir de fixation des prix. Dans l'ensemble, la profondeur de l'innovation et l'intensité capitalistique garantissent que les acteurs à grande échelle préservent un avantage, mais les nouveaux entrants agiles peuvent encore gagner des parts en résolvant des points de douleur spécifiques au sein du marché de la fabrication de vecteurs viraux et d'ADN plasmidique.

Leaders du Secteur de la Fabrication de Vecteurs Viraux et d'ADN Plasmidique

Lonza Group

Thermo Fisher Scientific, Inc.

Catalent Inc.

Oxford Biomedica

Fujifilm Diosynth Biotechnologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Sarepta a suspendu les expéditions d'Elevidys après le décès d'un deuxième patient par insuffisance hépatique, entraînant de nouvelles exigences en matière d'immunosuppression.

- Juin 2025 : La FDA a attribué la désignation de technologie de plateforme au modèle rAAVrh74 de Sarepta, permettant des soumissions modulaires de thérapie génique.

- Mars 2025 : Boehringer Ingelheim a administré la première dose au premier patient dans LENTICLAIR 1, testant une thérapie lentivirale inhalée pour la mucoviscidose.

- Mars 2025 : Bharat Biotech s'est engagé à hauteur de 75 millions USD pour la première installation dédiée aux vecteurs viraux en Inde à Hyderabad.

- Février 2025 : La FDA a autorisé Kebilidi pour le déficit en AADC, la première thérapie génique AAV intracérébrale aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la fabrication de vecteurs viraux et d'ADN plasmidique comme la valeur générée par la production selon les bonnes pratiques de fabrication actuelles (cGMP) de particules virales recombinantes (AAV, lentivirus, adénovirus, rétrovirus, autres) et de squelettes plasmidiques à usage thérapeutique servant de matière première ou de substance active finale pour la thérapie génique in vivo, la thérapie cellulaire ex vivo, les vaccins à ADN et le soutien aux plateformes ARN.

Exclusion du périmètre : les vecteurs produits à des fins uniquement de recherche ou de diagnostic en dehors des unités cGMP sont exclus afin d'éviter de gonfler les dépenses adressables.

Aperçu de la segmentation

- Par Type de Produit

- ADN Plasmidique

- Vecteur Viral

- Vecteur Non Viral

- Par Application

- Cancer

- Troubles Génétiques

- Maladies Infectieuses

- Troubles Ophtalmiques

- Troubles Neurologiques

- Autres Applications

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont mené des entretiens structurés avec des scientifiques spécialisés dans le développement de procédés au sein de grandes entreprises pharmaceutiques, des responsables des opérations dans des CDMOs spécialisés en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des régulateurs supervisant les examens de thérapies avancées. Leurs contributions ont permis d'affiner les taux d'utilisation des bioréacteurs, les fréquences d'échec de libération des lots et les prix de vente moyens en première année par rapport à l'état stable, comblant ainsi les lacunes de données laissées par les dépôts publics.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts tels que la base de données des demandes de licence biologique (Biologics License Application) de la FDA américaine, les lignes directrices sur les thérapies avancées de l'EMA et le Registre international des essais cliniques de l'OMS, qui clarifient le pipeline approuvé et la demande qui en découle. Des organismes professionnels, tels que l'Alliance for Regenerative Medicine, l'enquête annuelle sur les capacités de BioProcess International et l'International Society for Cell & Gene Therapy, fournissent des références en matière de capacités et des courbes de coûts. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les familles de brevets (interrogées via Questel et les téléchargements en masse de l'USPTO) illustrent les rendements de production, les débits des installations et l'adoption des technologies. Les ventilations de revenus de D&B Hoovers nous aident à établir des références pour les CDMOs qui séparent publiquement les lignes de vecteurs et de plasmides. Cette liste documentaire est illustrative ; de nombreuses autres sources faisant autorité ont alimenté la collecte de données, la validation et le cadrage contextuel.

Dimensionnement du marché et prévisions

Le modèle commence par une triangulation descendante des pools de patients traités par type de thérapie, dose vectorielle mixte et tarification contractuelle en vigueur pour estimer la demande annuelle, qui est ensuite vérifiée par recoupement via un échantillon ascendant de consolidations de capacités de CDMOs et d'utilisations d'installations déclarées.

1. le nombre d'essais de thérapie génique en phase avancée,

2. les doses vectorielles moyennes par indication,

3. les probabilités de succès jusqu'à l'obtention de la licence,

4. les facteurs de montée en échelle de la fabrication (bioréacteurs à usage unique de 200 L à 2 000 L), et

5. les prix de vente moyens de référence par milligramme de génomes vectoriels ou par milligramme d'ADN plasmidique.

Une superposition par régression multivariée, ancrant les annonces d'expansion des capacités, les flux de financement par capital-risque et les approbations réglementaires, génère des prévisions sur cinq ans, tandis que l'analyse de scénarios soumet les goulets d'étranglement de la chaîne d'approvisionnement à des tests de résistance. Les lacunes ascendantes, par exemple lorsque des CDMOs privés ne divulguent pas leurs volumes, sont comblées à l'aide d'hypothèses de rendement validées par les répondants.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance séquentiels par rapport aux plafonds de croissance historiques, des audits de conversion de devises et une révision par un second analyste. Nous actualisons chaque modèle annuellement ; en milieu de cycle, nous déclenchons une révision lorsque la FDA ou l'EMA approuve une thérapie révolutionnaire, qu'une installation majeure entre en service ou qu'un indice de prix des intrants évolue fortement. Un balayage final avant publication garantit que les clients reçoivent la vue la plus actuelle.

Pourquoi la base de référence de Mordor sur la fabrication de vecteurs viraux et d'ADN plasmidique est fiable

Les tailles de marché publiées varient parce que les entreprises sélectionnent différentes définitions de grade, incluent ou excluent les volumes de recherche, et appliquent des trajectoires divergentes de dose par patient ou de prix.

En ancrant strictement le périmètre à l'approvisionnement thérapeutique cGMP et en réconciliant les capacités avec les calculs de patients traités, Mordor fournit une base équilibrée que les clients peuvent retracer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,31 Md USD (2025) | Mordor Intelligence | - |

| 6,47 Md USD (2024) | Global Consultancy A | Inclut les revenus des réactifs de grade recherche et des équipements en amont |

| 4,26 Md USD (2024) | Industry Association B | Utilise des vecteurs au prix catalogue sans ajustements pour le taux d'échec ou les remises |

En résumé, tandis que d'autres peuvent élargir le périmètre ou négliger l'attrition des rendements, la sélection rigoureuse des variables, la validation par double voie et la cadence d'actualisation annuelle de Mordor font de nos chiffres le fondement le plus défendable pour les décisions stratégiques.

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché de la fabrication de vecteurs viraux et d'ADN plasmidique en 2031 ?

Le marché devrait atteindre 9,43 milliards USD d'ici 2031, progressant à un TCAC de 26,44 %.

Quelle catégorie de produits mène actuellement le marché ?

Les vecteurs viraux mènent avec 54,92 % de part en 2025, soutenus par la familiarité réglementaire et une haute efficacité de délivrance génique.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Une fabrication compétitive en termes de coûts, des incitations gouvernementales et une demande thérapeutique croissante stimulent un TCAC de 28,02 % en Asie-Pacifique.

Quel est le principal goulot d'étranglement auquel font face les fabricants aujourd'hui ?

La capacité mondiale limitée en BPF couvre moins de 1 % de la demande projetée, créant des délais d'attente pluriannuels pour les créneaux de production.

Comment les entreprises font-elles face aux coûts de fabrication élevés ?

Les entreprises investissent dans des systèmes à usage unique, des procédés de plateforme standardisés et des modèles de tarification basés sur les résultats pour réduire le coût des marchandises.

Quel segment d'application devrait croître le plus rapidement jusqu'en 2031 ?

Les applications de maladies infectieuses devraient se développer à un TCAC de 29,58 % alors que les gouvernements se préparent aux futures pandémies.

Dernière mise à jour de la page le: