Taille et part du marché de la construction de centres de données au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

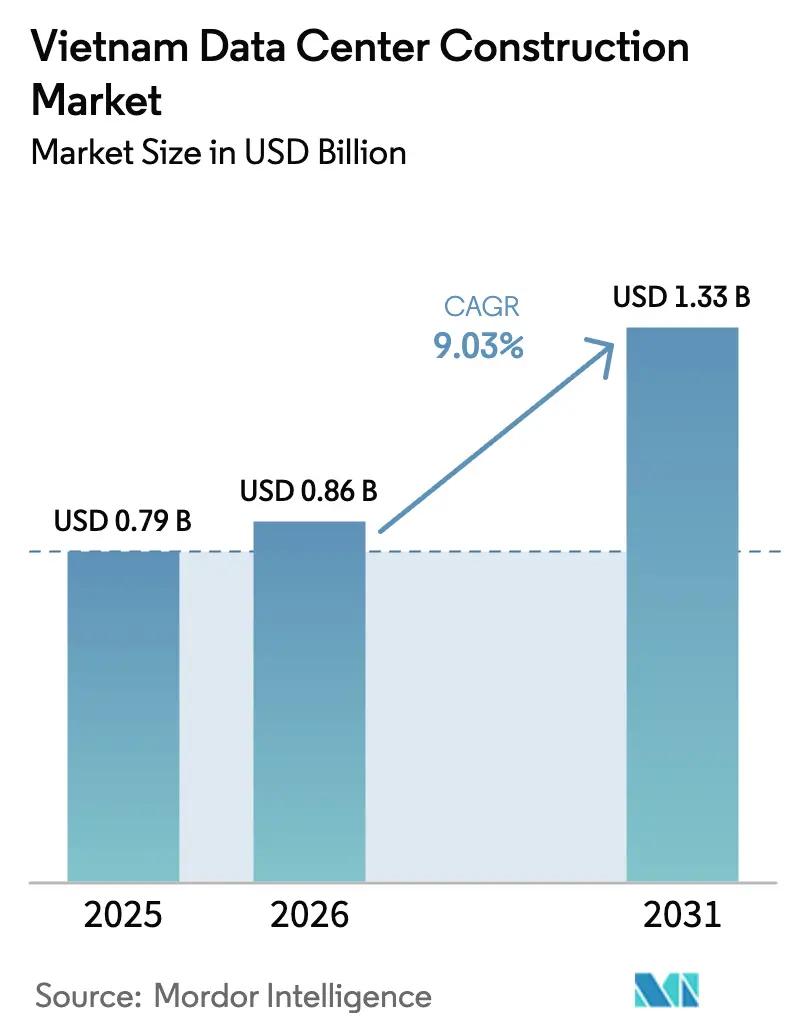

| Taille du marché de l'année de base (2025) | 0.79 Milliards de dollars |

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données au Vietnam par Mordor Intelligence

Le marché de la construction de centres de données au Vietnam était évalué à 0,79 milliard USD en 2025 et devrait croître de 0,86 milliard USD en 2026 pour atteindre 1,33 milliard USD d'ici 2031, à un TCAC de 9,03 % pendant la période de prévision (2026-2031). Les réglementations rapides en matière de souveraineté numérique, le déploiement d'accords d'achat d'énergie renouvelable et les expansions record des câbles sous-marins se sont combinés pour positionner le Vietnam comme le prochain hub d'hébergement à grande échelle en Asie du Sud-Est. Un centre de données national prévu pour être achevé fin 2025, une libéralisation totale de la propriété étrangère et un câble Asia Direct de 50 Tbps désormais en service abaissent collectivement les barrières à l'entrée sur le marché tout en améliorant la visibilité de la demande. Les opérateurs de télécommunications nationaux exploitent leurs actifs en fibre optique historiques et leurs campus de colocation pionniers pour conserver une part dominante, tandis que les hyperscalers déploient désormais des installations en autoconstrution pour répondre plus rapidement aux mandats de localisation. L'appétit des investisseurs reste soutenu malgré les préoccupations liées à la stabilité du réseau électrique, car les accords d'achat d'énergie à long terme réduisent le risque lié aux coûts énergétiques, tandis que la densification de la 5G rapproche le calcul des utilisateurs et ouvre des opportunités dans les centres de périphérie.

Principaux enseignements du rapport

- Par classification de niveau, les sites de Niveau 3 étaient en tête avec 60,75 % de la part du marché de la construction de centres de données au Vietnam en 2025, tandis que les sites de Niveau 4 devraient croître à un TCAC de 11,7 % jusqu'en 2031.

- Par type de centre de données, le segment de la colocation détenait 56,70 % de la part des revenus de la taille du marché de la construction de centres de données au Vietnam en 2025, tandis que le segment des hyperscalers en autoconstrution enregistre le TCAC le plus rapide à 12,9 % jusqu'en 2031.

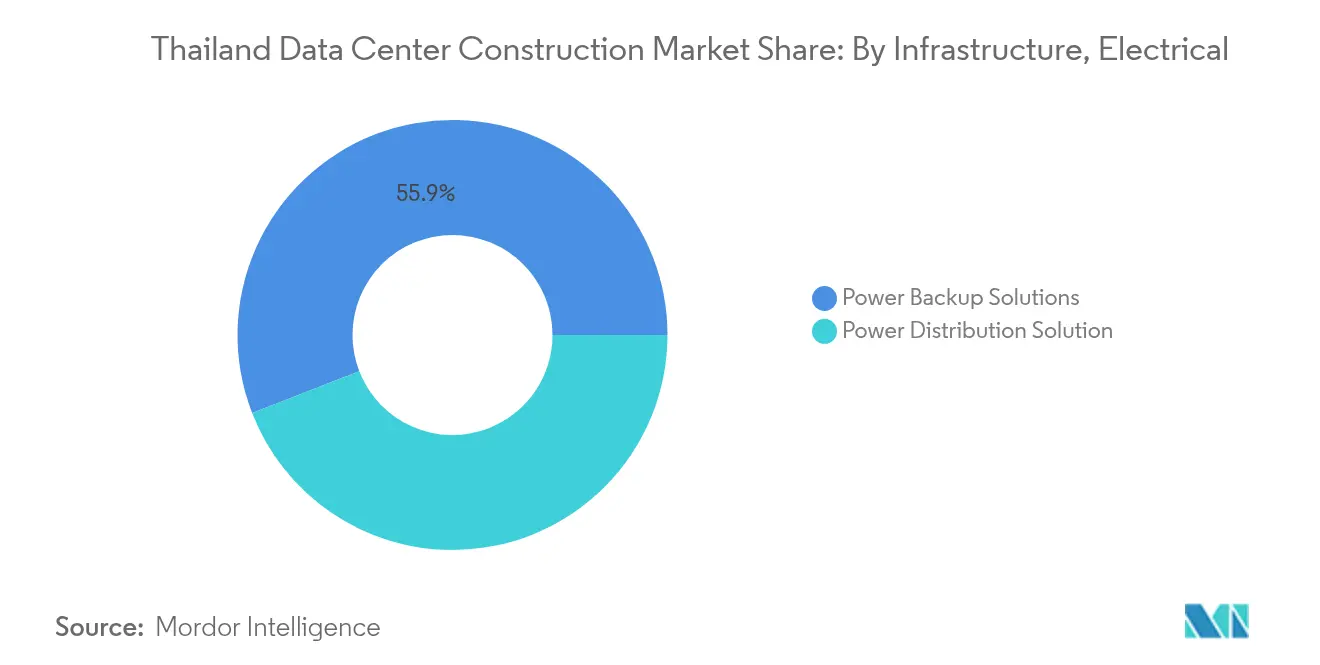

- Par infrastructure électrique, les solutions de secours électrique ont capté 55,90 % de la part du marché de la construction de centres de données au Vietnam en 2025 ; les systèmes de distribution d'énergie s'étendent à un TCAC de 13,6 % pendant la période 2026-2031.

- Par infrastructure mécanique, les systèmes de refroidissement représentaient 44,85 % de la taille du marché de la construction de centres de données au Vietnam en 2025, tandis que les serveurs et le matériel de stockage progressent à un TCAC de 13,9 % jusqu'en 2031.

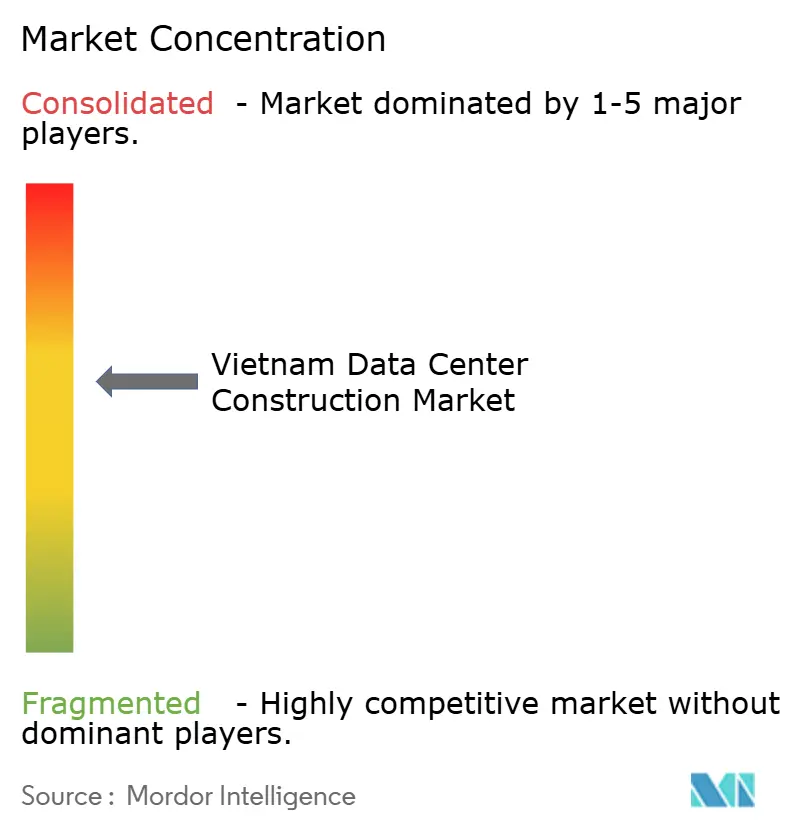

- Viettel, VNPT, FPT et CMC Telecom détenaient collectivement environ 96,60 % de la part de marché en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de centres de données au Vietnam

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandat de localisation des données (Décret 53) | +2.1% | National, avec concentration à Hô-Chi-Minh-Ville et Hanoï | Court terme (≤ 2 ans) |

| Essor du trafic cloud et OTT | +1.8% | National, avec débordement vers les villes secondaires | Moyen terme (2-4 ans) |

| Faibles tarifs d'électricité et accords d'achat d'énergie renouvelable | +1.4% | National, avec des avantages dans les provinces riches en énergies renouvelables | Long terme (≥ 4 ans) |

| Déploiement national de la 5G et du réseau de transport en fibre optique | +1.2% | National, avec des gains précoces dans les grands centres urbains | Moyen terme (2-4 ans) |

| Expansion des câbles sous-marins (ADC2, SJC2) | +0.9% | National, avec impact principal sur les points d'atterrissage côtiers | Court terme (≤ 2 ans) |

| Accès au financement vert pour les centres de données « zéro émission nette » | +0.7% | National, avec accent sur les parcs industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le mandat de localisation des données stimule la demande

Le Décret 53 du Vietnam et la loi complète sur les données, entrée en vigueur en juillet 2025, obligent les plateformes mondiales à stocker les données désignées comme « importantes » et « essentielles » sur le territoire national.[1]Hogan Lovells - "Vietnam's New Data Law Enters Into Force July 2025", hoganlovells.com Les délais de conformité accélèrent l'approvisionnement en installations, comme en témoigne le passage d'Alibaba des baies louées à l'État aux constructions dédiées. Le Centre de données national financé par le gouvernement, attendu fin 2025, établit des bases communes en matière de sécurité et de redondance qui rehaussent les attentes des entreprises. Le projet de Google d'ouvrir son premier site hyperscale national souligne comment les statuts de souveraineté dictent désormais les stratégies d'implantation. Ensemble, ces politiques créent un pipeline captif et prévisible pour les entrepreneurs en construction locaux.

L'essor du trafic cloud et OTT amplifie les besoins en infrastructure

La 5G commerciale a été lancée à l'échelle nationale en octobre 2024 et affichait en moyenne 247,78 Mbps de téléchargement en mars 2025, permettant la diffusion en ultra-haute définition et les jeux en nuage qui gonflent la demande de calcul en arrière-plan. Les objectifs gouvernementaux garantissent des vitesses fixes de 200 Mbps pour 90 % des ménages d'ici 2025,[2]Developing Telecoms - "Vietnam Targets 200 Mbps Universal Fixed Broadband," developingtelecoms.com tandis que les entreprises bénéficient de connexions symétriques de 1 Gbps. Le campus en cours de construction de Viettel de 140 MW avec des baies de 60 kW illustre parfaitement comment les prévisions de trafic des fournisseurs de services se traduisent directement en conception haute densité. Chaque augmentation incrémentale de la capacité du dernier kilomètre multiplie les charges de traitement local, maintenant les taux d'utilisation bien au-dessus des moyennes régionales.

L'accès aux énergies renouvelables transforme l'économie

Les accords d'achat d'énergie directe entrés en vigueur en mars 2025 permettent aux acheteurs de centres de données de s'approvisionner en électricité directement auprès des producteurs éoliens et solaires. Le Plan énergétique VIII vise jusqu'à 36 % d'énergies renouvelables d'ici 2030, canalisant 136,3 milliards USD dans l'expansion du réseau électrique. Le campus Hoa Lac de Viettel a obtenu le premier prêt vert du pays auprès de HSBC, signalant la préférence des marchés des capitaux pour les constructions à faible émission de carbone nld.com.vn. Les tarifs solaires régionaux allant de 1 012 à 1 383 VND/kWh permettent aux opérateurs d'arbitrer la géographie pour des électrons moins chers et plus verts.[3]Ministère de l'industrie et du commerce - "Solar Tariff Framework 2025", moit.gov.vn Les accords d'achat d'énergie à long terme réduisent donc simultanément la volatilité des coûts d'exploitation et améliorent les références en matière d'ESG.

Le déploiement national de la 5G crée une demande de calcul en périphérie

Le Décret 88/2025 subventionne les opérateurs qui installent plus de 20 000 sites 5G d'ici fin 2025, en mettant en avant les cas d'usage sensibles à la latence. Le plan d'infrastructure numérique du ministère des Sciences et Technologies alloue une capacité totale conçue de 788 MW d'ici 2030, stipulant des constructions vertes qui soutiennent l'IA en périphérie. À mesure que l'utilisation du spectre augmente, les fournisseurs de contenu transfèrent les charges de travail vers des modules de micro-périphérie colocalisés au sein des nœuds d'agrégation, élargissant le périmètre de construction adressable au-delà des métropoles principales.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés liés aux importations | -1.6% | Effet plus fort sur les constructeurs étrangers | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en mise en service des équipements mécaniques, électriques et de plomberie | -1.2% | Hô-Chi-Minh-Ville et Hanoï | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique pendant les saisons à faible hydraulicité | -0.9% | Provinces du Nord | Court terme (≤ 2 ans) |

| Risque de bulle spéculative dans la surconstruction de centres de données pour l'IA | -0.8% | Grands centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La forte dépendance aux importations fait grimper les coûts

La base de semi-conducteurs du Vietnam met encore l'accent sur la conception, forçant l'importation d'appareillages de commutation de précision, de refroidisseurs et de GPU, exposant les constructeurs aux surcharges de fret et aux fluctuations des devises. Les références de coûts de construction publiées en vertu de la Décision 409/QĐ-BXD ne peuvent pas compenser l'escalade des prix des équipements lorsque l'offre mondiale se resserre. Le pivot de Schneider Electric pour étendre sa fabrication aux États-Unis souligne comment les fournisseurs se régionalisent, laissant les acheteurs d'Asie du Sud-Est vulnérables aux délais de livraison.

La pénurie de compétences en équipements mécaniques, électriques et de plomberie retarde les projets

La main-d'œuvre nationale dans les TIC sera en déficit de 200 000 spécialistes d'ici 2025, avec des déficits aigus dans le refroidissement haute densité, la mise en service des onduleurs et l'intégration de baies optimisées pour l'IA. Le programme gouvernemental 1002/QĐ-TTg vise l'amélioration des compétences jusqu'en 2035, mais les lacunes à court terme font grimper les primes de main-d'œuvre et allongent les délais de montée en puissance. Le plan de Binh Dinh visant à former 7 500 ingénieurs en semi-conducteurs et en IA est prometteur mais insuffisant à l'échelle nationale, amplifiant le risque d'exécution pour les constructions hyperscales simultanées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : La poussée vers la fiabilité élève la croissance du Niveau 4

Les sites de Niveau 3 ont conservé 60,75 % de la part de marché en 2025, la plupart des entreprises équilibrant encore prudence en matière de redondance et de dépenses d'investissement. La taille du marché de la construction de centres de données au Vietnam pour le Niveau 3 est donc restée la plus importante, tandis que les opérations de Niveau 4 affichent la trajectoire de TCAC la plus rapide à 11,7 % jusqu'en 2031. Les investisseurs interprètent les incidents fréquents liés à la qualité de l'alimentation comme une justification pour transférer les charges de travail vers des systèmes entièrement simultanés, même lorsque les coûts d'investissement augmentent. Le campus Tan Phu Trung de 140 MW de Viettel vise la certification Niveau III, mais intègre des modules prêts pour le Niveau IV pour les clusters d'IA, signalant un état d'esprit de conception transitoire.

La dynamique des niveaux supérieurs reflète également les seuils de tolérance des hyperscalers ; les clusters d'entraînement GPU ne peuvent pas risquer de temps d'arrêt sans compromettre des exécutions de plusieurs jours. Le protocole d'accord de NVIDIA avec le gouvernement vietnamien pour ouvrir un centre de R&D en IA impose des bases de Niveau 4 aux partenaires de la chaîne d'approvisionnement. À mesure que le marché de la construction de centres de données au Vietnam s'élargit, les contrats de construction sur mesure de Niveau 4 génèrent des revenus de services premium, tandis que les empreintes de Niveau 1/2 se contractent vers des cas d'usage de développement-test et de périphérie locale.

Par type de centre de données : L'ère de l'autoconstrution hyperscale

La colocation a conservé 56,70 % de part de marché en 2025, ancrant le marché de la construction de centres de données au Vietnam. Néanmoins, les programmes d'autoconstrution hyperscale affichent un TCAC de 12,9 % à mesure que Google, Alibaba et les acteurs OTT régionaux privilégient le contrôle de la pile complète. La déréglementation en 2024 permettant une propriété étrangère à 100 % élimine les contraintes de fonds propres qui orientaient autrefois les entrants vers les baux de colocation.

Les plans de coentreprise restent pertinents ; l'alliance de STT GDC avec VNG combine les permis locaux et les réserves foncières avec les pratiques de construction de référence internationale. Pourtant, la plupart des hyperscalers privilégient des constructions en terrain vierge pour intégrer des structures réseau propriétaires, une sécurité spécialisée et des clusters de puces d'IA personnalisées. Cette tendance oblige les opérateurs de colocation établis à rechercher une différenciation via la densité des sites de périphérie, les niveaux de nuage souverain ou les enveloppes de conformité spécifiques au secteur.

Par infrastructure électrique : Les rénovations de distribution dépassent les solutions de secours

Les équipements de secours électrique représentaient encore 55,90 % de la part du marché de la construction de centres de données au Vietnam en 2025, car les groupes électrogènes diesel et les onduleurs restent fondamentaux face aux coupures du réseau électrique. Cependant, la taille du marché de la construction de centres de données au Vietnam pour les équipements de distribution d'énergie s'étend à un TCAC plus fort de 13,6 % jusqu'en 2031, propulsée par les densités de baies d'IA atteignant 60 kW. Schneider Electric et NVIDIA ont conjointement lancé des conceptions de référence intégrant la télémétrie au niveau des chemins de câbles et la qualité d'alimentation définie par logiciel, redéfinissant les architectures de distribution.

Les épisodes de déficit hydroélectrique ont vu 11 barrages arrêter leurs unités en 2024, réduisant l'approvisionnement de 50,8 millions de kWh en une seule journée, soulignant que les chemins d'alimentation redondants seuls sont insuffisants sans une distribution intelligente. En conséquence, les développeurs déploient des tableaux de commutation adaptatifs, des systèmes de stockage d'énergie par batteries et des contrôleurs interactifs avec le réseau qui écrêtent les pics et exploitent l'arbitrage tarifaire. Les objectifs d'efficacité énergétique inférieurs à 1,4 dépendent désormais davantage d'une distribution intelligente que du seul temps d'autonomie des solutions de secours.

Par infrastructure mécanique : Les serveurs optimisés pour l'IA gagnent du terrain

Le refroidissement détenait 44,85 % de part de marché en 2025 ; l'humidité tropicale du Vietnam rend les refroidisseurs avancés et les tableaux de régulation de l'air des salles inévitables comme coût de base. Pourtant, les serveurs et le stockage affichent le TCAC le plus élevé à 13,9 % à mesure que les pipelines d'IA générative se multiplient. Ici, la hausse de la taille du marché de la construction de centres de données au Vietnam provient des cartes de base à 8 GPU et des baies NVMe over-fabric qui multiplient par six la consommation par baie.

La prochaine installation de Viettel intègre des échangeurs de chaleur à porte arrière liquides pour maintenir des baies de 60 kW sans élever les températures de l'espace blanc au-dessus de 27 °C. Des exemples hors site tels que l'usine de Manille de Digital Edge avec un PUE de 1,193 prouvent que les salles d'IA tropicales peuvent atteindre des références d'efficacité grâce au confinement des allées et aux boucles de récupération de chaleur. Les opérateurs vietnamiens intègrent désormais des systèmes de gestion de bâtiment basés sur l'IA qui ajustent les courbes des ventilateurs, réduisant ainsi la consommation d'énergie des refroidisseurs jusqu'à 12 %, renforçant le lien entre l'innovation mécanique et la compétitivité des coûts d'exploitation.

Analyse géographique

Hô-Chi-Minh-Ville ancre le déploiement des capacités, accueillant le campus phare de 140 MW de Viettel — le premier campus à trois chiffres de mégawatts du Vietnam et un établissement parmi les dix premiers en Asie du Sud-Est. Ses facteurs d'attraction comprennent les atterrissages de câbles sous-marins regroupés, les réserves de terrains dans les parcs industriels et une base de clientèle dense dans l'économie numérique. Hanoï arrive en deuxième position ; le complexe CCS de CMC d'une valeur de 300 millions USD élargit l'empreinte de la région capitale et répond aux ministères qui recherchent un hébergement en nuage souverain conforme.

Đà Nẵng se développe comme troisième nœud ; six sites actifs offrent désormais 500 baies, et une expansion de 1 000 baies a démarré en mars 2025, tirant parti des ambitions de la ville en tant que centre financier international. La politique nationale en matière de câbles ajoute jusqu'à quatre nouveaux systèmes de 60 Tbps d'ici 2025, dispersant la résilience de la connectivité et permettant la faisabilité des villes secondaires. Le câble Asia Direct, opérationnel depuis avril 2025, multiplie la bande passante internationale disponible, permettant aux opérateurs d'optimiser la latence et les topologies de reprise après sinistre le long de l'axe côtier.

Les différentiels régionaux des tarifs d'accord d'achat d'énergie solaire (Sud 1 012 VND/kWh contre Nord 1 383 VND/kWh) orientent les hyperscalers vers les provinces du Sud pour les méga-campus, tout en encourageant les constructions du Nord à surdimensionner les solutions de secours et à établir des microréseaux d'énergie renouvelable. En conséquence, le marché de la construction de centres de données au Vietnam présente une disposition en hub-and-spoke dans laquelle les métropoles principales accueillent des établissements à plusieurs étages, et les clusters de périphérie se déploient en éventail le long des anneaux d'agrégation 5G.

Paysage concurrentiel

Les opérateurs de télécommunications nationaux Viettel, VNPT, FPT et CMC détenaient collectivement 97 % de la part de marché en 2024, soutenus par des réseaux dorsaux en fibre optique historiques et un accès privilégié aux charges de travail gouvernementales. La libéralisation de la propriété étrangère en 2024 modifie le champ concurrentiel ; NTT a inauguré Hô-Chi-Minh-Ville 1 avec 6 MW au Niveau III et prospecte un second site de 20 MW. STT GDC s'est associé à VNG pour acquérir des terrains et lancer un campus de 120 MW, introduisant des normes de conception de qualité singapourienne.

La stratégie pivote désormais sur la préparation à l'IA et la durabilité. Les écosystèmes Schneider Electric-NVIDIA intègrent le refroidissement liquide et le DCIM avec télémétrie GPU, donnant aux premiers adoptants un avantage en termes de performances. Les opérateurs nationaux établis ripostent en pré-louant des salles de données entières à des acteurs du nuage sur de longues durées, sécurisant des revenus tout en finançant des rénovations d'efficacité. Des spécialistes du calcul en périphérie émergent pour desservir le réseau 5G de 20 000 stations de base ; les opérateurs de micro-centres de données recherchent des pods de moins de 500 kW dans les parcs industriels, répondant aux cas d'usage à ultra-faible latence.

Les barrières à l'entrée restent non négligeables : les approbations de conversion de terrains peuvent s'étendre sur 12 mois, et la rareté des talents fait gonfler les frais généraux de mise en service. Pourtant, les afflux de capitaux persistent car la certitude du nuage souverain compense le risque d'exécution, distinguant le récit d'investissement du Vietnam de celui de ses pairs confrontés à une instabilité politique.

Leaders du secteur de la construction de centres de données au Vietnam

Viettel IDC

VNPT (VNPT NET + VNPT IDC)

FPT Telecom Data Center

CMC Telecom

NTT GDC Vietnam

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Schneider Electric et NVIDIA ont lancé un partenariat mondial pour les usines d'IA avec le Vietnam désigné pour des campus pilotes à haute efficacité énergétique

- Juin 2025 : CMC a commencé la construction du hub d'IA CCS Hanoï d'une valeur de 300 millions USD, s'étendant sur 23 étages et 90 000 m²

- Mai 2025 : Le ministère des Sciences et Technologies a approuvé un plan 2025-2030 ciblant une capacité conçue de 788 MW et 11 nouveaux centres de données verts

- Avril 2025 : Viettel a posé la première pierre d'un campus de 140 MW à Hô-Chi-Minh-Ville, le premier site de plus de 100 MW au Vietnam, conçu pour un PUE inférieur à 1,4

- Avril 2025 : Le câble Asia Direct est entré en service, ajoutant 50 Tbps et éclipsant la bande passante internationale cumulée existante.

- Mars 2025 : Le Décret 57/2025 a permis les accords d'achat d'énergie renouvelable directs, débloquant une stabilité des prix à long terme pour les opérateurs de centres de données.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché vietnamien de la construction de centres de données comme l'ensemble des dépenses d'investissement nécessaires à l'édification de centres de données, qu'il s'agisse d'installations électriques, de systèmes mécaniques, de baies et de travaux de génie civil de base qui permettent à une installation d'être prête à fonctionner.

Exclusions du champ d'application : Les coûts d'acquisition de terrains et l'achat d'équipements informatiques tels que les serveurs ou les équipements de réseau ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Colocation

- Hyperscalers en autoconstrution (FSC)

- Entreprises et périphérie

- Par infrastructure

- Par infrastructure électrique

- Solutions de distribution d'énergie

- Solutions de secours électrique

- Par infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autres infrastructures mécaniques

- Construction générale

- Service - Conception et conseil, intégration, support et maintenance

- Par infrastructure électrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ont été menés avec des chefs de projet d'entreprises locales d'ingénierie, d'approvisionnement et de construction, des consultants en conception, des exploitants d'installations et des acheteurs régionaux de colocation à Ho Chi Minh Ville, Hanoi et Da Nang. Leurs informations sur le prix actuel par mégawatt, les primes de niveau supérieur et les délais d'exécution nous ont permis de confirmer les chiffres secondaires et d'affiner les hypothèses de prévision.

Recherche documentaire

Nous avons rassemblé des chiffres de référence à partir de portails gouvernementaux ouverts tels que l'Office général des statistiques du Viêt Nam, le ministère de l'information et des communications, les registres des expéditions douanières et les données sur le réseau électrique publiées par Electricity of Vietnam. Les associations professionnelles, dont la Vietnam Internet Association et l'Asia Cloud Computing Association, nous ont aidés à évaluer les ajouts typiques de mégawatts et les coûts de construction moyens. Nos analystes ont également exploité les documents déposés par les entreprises, les dossiers des investisseurs et les communiqués de presse réputés décrivant les campus à grande échelle annoncés. Pour enrichir les références en matière de construction, nous avons utilisé D&B Hoovers pour les revenus des entrepreneurs, Dow Jones Factiva pour les informations sur les projets et Questel pour les brevets relatifs au refroidissement et à la construction modulaire. Cette liste est illustrative ; de nombreuses autres sources ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Les analystes de Mordor ont d'abord reconstitué les dépenses totales du Viêt Nam à l'aide d'un modèle descendant "coût de construction × MW mis en service" alimenté par des statistiques sur la capacité de production d'énergie, des approbations de planification et des points de référence moyens. Certains contrôles ascendants, tels que l'échantillonnage des factures EPC et le comptage des racks, ont permis de valider le total. Les variables clés suivies comprennent les nouveaux mégawatts annoncés, la part d'énergie renouvelable, la migration vers les différents niveaux, les droits sur les équipements importés et les indices de main-d'œuvre dans le secteur de la construction. Les prévisions pour l'avenir sont produites par régression multivariée avec des superpositions de scénarios qui testent les fluctuations des prix de l'énergie et les règles d'investissement à l'étranger, puis alignées sur le sentiment recueilli lors de nos appels d'experts. Les lacunes dans les données ascendantes individuelles sont comblées par l'application de moyennes régionales pondérées provenant de constructions similaires en Asie du Sud-Est.

Cycle de validation et de mise à jour des données

Chaque modèle est soumis à des contrôles de variance par rapport à des fourchettes de dépenses historiques et à des signaux indépendants tels que les importations de transformateurs. Les valeurs aberrantes font l'objet d'un examen par les pairs avant d'être approuvées. L'ensemble des données est actualisé chaque année et relu en milieu de cycle en cas d'événement important, tel qu'une mise en service d'une installation à grande échelle de plus de 50 MW.

Pourquoi la construction de notre centre de données au Vietnam est une référence en matière de fiabilité

Les estimations publiées sur le marché varient parce que les entreprises choisissent des hypothèses de coûts de construction, des niveaux de couverture et des cadences de rafraîchissement différents.

Parmi les facteurs d'écart typiques, citons la prise en compte des projets d'hyperscalers auto-construits, l'inclusion des primes de redondance électrique et la présence de terrains ou de matériel informatique dans les totaux de la "construction". Le champ d'application de Mordor reflète uniquement les dépenses EPC réelles, applique des facteurs de change et d'inflation uniformes et met à jour le modèle chaque année, ce qui maintient notre base de référence équilibrée et traçable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 0,72 MILLIARD D'USD | Renseignements sur le Mordor | - |

| 0,24 MILLIARD D'USD | Conseil régional A | Exclut les projets de niveau 4 et ne prend en compte que les projets de moins de 2 MW. |

| 0,65 MILLIARD D'USD | Société de recherche mondiale B | Utilise les investissements annoncés, et non les dépenses annualisées, et intègre le coût des terrains dans les totaux. |

Ces comparaisons montrent qu'une fois que les définitions du champ d'application et des coûts sont normalisées, les contrôles ascendants disciplinés de Mordor, ancrés sur des commissions de MW vérifiables, fournissent le point de départ le plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la construction de centres de données au Vietnam ?

La taille du marché de la construction de centres de données au Vietnam devrait atteindre 0,86 milliard USD en 2026 et croître à un TCAC de 9,03 % pour atteindre 1,33 milliard USD d'ici 2031.

Quelle est la taille actuelle du marché de la construction de centres de données au Vietnam ?

En 2026, la taille du marché de la construction de centres de données au Vietnam devrait atteindre 0,86 milliard USD.

Qui sont les principaux acteurs du marché de la construction de centres de données au Vietnam ?

Turner Construction Company, Artelia Group, AECOM, Coteccons Construction Joint Stock Company et Rider Levett Bucknall sont les principales entreprises opérant sur le marché de la construction de centres de données au Vietnam.

Quelles années ce rapport sur le marché de la construction de centres de données au Vietnam couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de la construction de centres de données au Vietnam était estimée à 0,86 milliard USD. Le rapport couvre la taille historique du marché de la construction de centres de données au Vietnam pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la construction de centres de données au Vietnam pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: