Taille et part du marché du stockage dans les centres de données au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

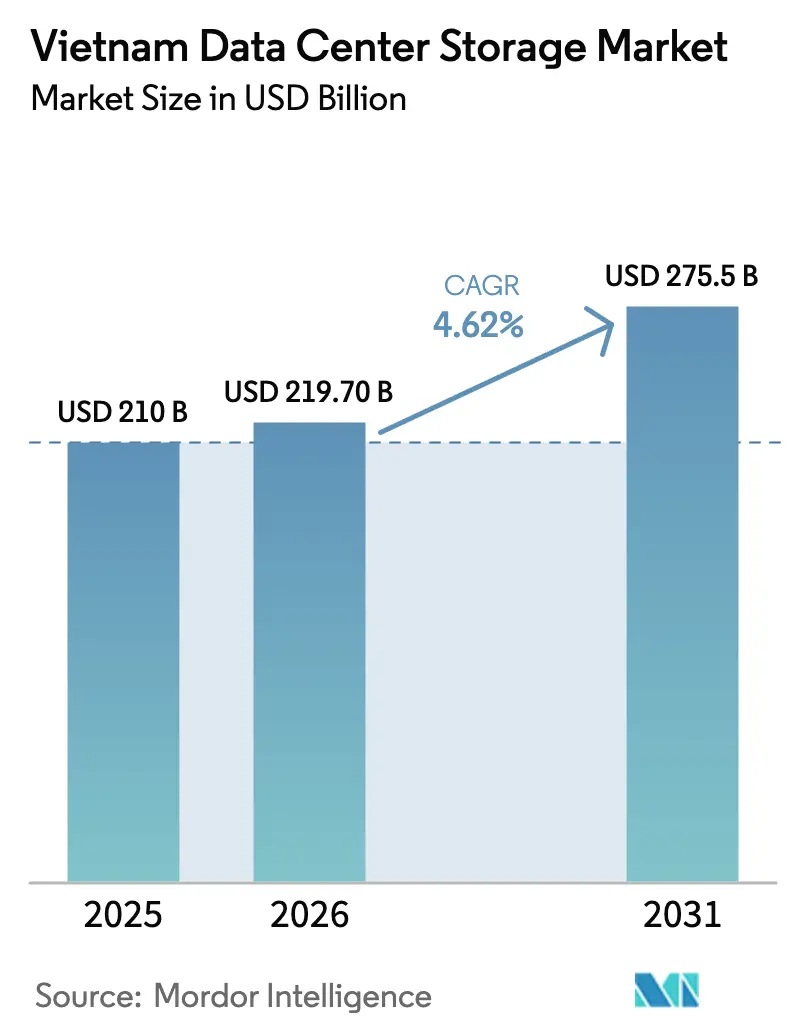

| Taille du marché de l'année de base (2025) | 210 Milliards de dollars |

| Taille du Marché (2026) | 219.7 Milliards de dollars |

| Taille du Marché (2031) | 275.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage dans les centres de données au Vietnam par Mordor Intelligence

La taille du marché du stockage dans les centres de données au Vietnam devrait croître de 210 millions USD en 2025 à 219,7 millions USD en 2026, et atteindre 275,5 millions USD d'ici 2031, à un TCAC de 4,62 % sur la période 2026-2031. Un soutien politique constant, l'approbation d'une propriété étrangère à 100 % pour les centres de données et un afflux de projets hyperscale positionnent le Vietnam comme un pôle régional émergent pour les charges de travail d'entreprise et cloud. Les objectifs nationaux d'économie numérique, des règles de souveraineté des données plus strictes et l'adoption rapide de l'intelligence artificielle et de l'apprentissage automatique incitent les entreprises à moderniser leurs infrastructures avec des plateformes flash et NVMe. Les constructions à haute densité, telles que l'installation de 140 MW de Viettel à Tan Phu Trung, illustrent la manière dont les grappes d'intelligence artificielle gourmandes en énergie reconfigurent la conception des baies et les préférences en matière d'interfaces de stockage. Une réglementation libérale accélère les entrées de capitaux étrangers, tandis que les contraintes liées au réseau électrique et un vivier de talents limité tempèrent l'exécution des capacités à court terme, tout en ouvrant des niches pour des propositions de services gérés à faible consommation d'énergie.

Points clés du rapport

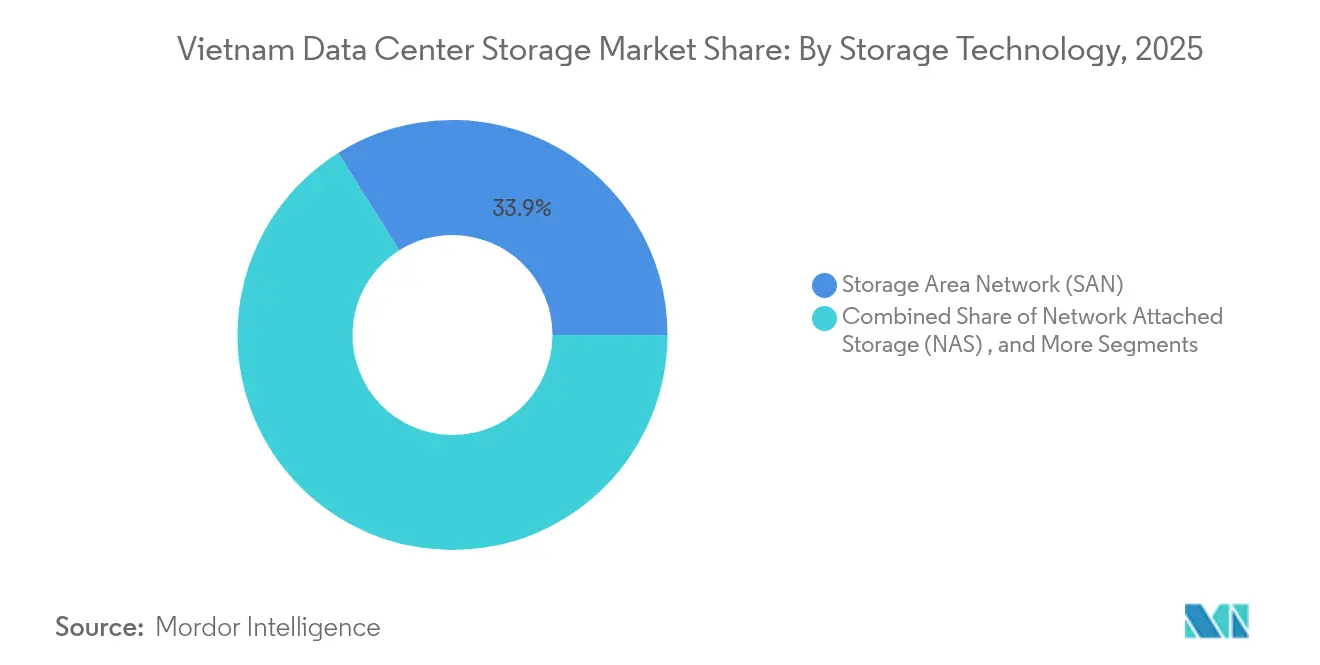

- Par technologie de stockage, le SAN (réseau de stockage) a dominé avec une part de chiffre d'affaires de 33,92 % en 2025, tandis que le NAS (stockage en réseau) devrait afficher la croissance la plus rapide avec un TCAC de 6,58 % jusqu'en 2031.

- Par type de stockage, les matrices de disques durs (HDD) ont représenté 42,55 % de la taille du marché du stockage dans les centres de données au Vietnam en 2025 ; les matrices tout-flash progressent à un TCAC de 9,12 % jusqu'en 2031.

- Par type de centre de données, la colocation a représenté 49,05 % du chiffre d'affaires en 2025, tandis que les hyperscalers progressent à un TCAC de 8,16 %.

- Par utilisateur final, l'informatique et les télécommunications ont capté 29,10 % de la part de marché du stockage dans les centres de données au Vietnam en 2025 ; le secteur BFSI (banque, services financiers et assurance) connaît la croissance la plus rapide avec un TCAC de 7,21 %.

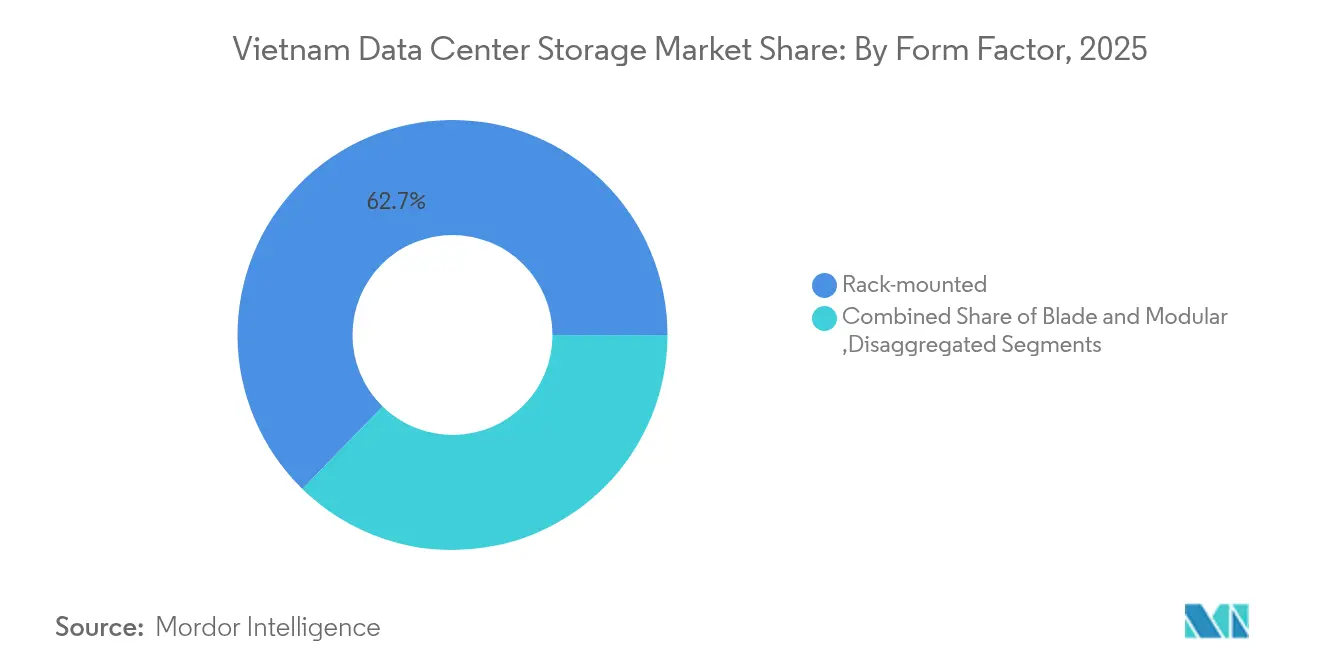

- Par facteur de forme, les systèmes montés en rack ont détenu une part de 62,70 % en 2025 ; l'infrastructure composable croît à un TCAC de 9,28 %.

- Par interface, le SAS/SATA a maintenu une part de 53,85 % en 2025 ; le NVMe progresse à un TCAC de 8,01 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du stockage dans les centres de données au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'infrastructure informatique et du haut débit | +1.2% | Hô Chi Minh-Ville, Hanoï | Moyen terme (2-4 ans) |

| Investissements dans les centres de données hyperscale | +1.5% | Zones industrielles à l'échelle nationale | Long terme (≥4 ans) |

| Transformation numérique et souveraineté des données | +1.8% | National | Court terme (≤2 ans) |

| Adoption du cloud par les PME stimulant le NAS | +0.9% | Agglomérations urbaines | Moyen terme (2-4 ans) |

| Forte progression des charges de travail d'intelligence artificielle et d'apprentissage automatique alimentant le tout-flash | +1.1% | Pôles technologiques | Moyen terme (2-4 ans) |

| Libéralisation à 100 % de la propriété étrangère | +0.7% | National | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'infrastructure informatique et du haut débit

L'objectif du Vietnam de couvrir 80 % des foyers en haut débit d'ici 2025, dans le cadre du Programme national de transformation numérique, stimule la demande de systèmes de stockage en périphérie et en cœur de réseau.[1]Ministère de l'information et des communications, "Digital Transformation Program 2025", vietnamnet.vn Dix câbles sous-marins supplémentaires prévus d'ici 2030 porteront la capacité totale à 350 Tbps, générant des besoins durables en appareils périphériques à haute densité le long des points d'atterrissage. Des entreprises telles que VTI rapportent 70 % d'économies après une migration vers le cloud, renforçant l'adoption du stockage hybride pour les opérations d'analyse et de sauvegarde. Les adoptants dans les secteurs de la fabrication et de la logistique déploient des flux de travail de l'Industrie 4.0 qui nécessitent un stockage à faible latence et de proximité de calcul pour la robotique et le contrôle qualité en temps réel. Les équipementiers automobiles et les exportateurs d'électronique sont des précurseurs notables, utilisant le flash à l'échelle des baies pour maintenir l'analyse en ligne sur les chaînes de production. Cet élan infrastructurel ancre la croissance à long terme du marché du stockage dans les centres de données au Vietnam.

Hausse des investissements dans les centres de données hyperscale

La construction de 140 MW à Tan Phu Trung par Viettel représente le premier centre de données de plus de 100 MW au Vietnam, fonctionnant à 10 kW par baie - soit 2,5 fois la moyenne nationale - catalysant ainsi la demande de matrices à haute densité accélérées par NVMe.[2]Anh Minh, "Viettel Starts Vietnam's First 140 MW Data Center", vietnamplus.vn L'investissement de 1,5 milliard USD de Saigon Asset Management pour un campus SAM DigitalHub de 150 MW témoigne d'un fort appétit en capital pour les empreintes hyperscale. Les investisseurs ciblent des niveaux d'efficacité énergétique (PUE) inférieurs à 1,4 grâce au refroidissement à eau chaude et par porte arrière, ouvrant des opportunités pour le stockage défini par logiciel qui optimise le placement des charges de travail sur des nœuds distribués. Les fournisseurs proposant des plateformes évolutives horizontalement qui minimisent la consommation d'énergie des baies gagnent un avantage concurrentiel au fur et à mesure que les opérateurs normalisent sur des structures de calcul haute performance pour répondre à la demande régionale en intelligence artificielle.

Mandats gouvernementaux de transformation numérique et de souveraineté des données

La loi sur les données du Vietnam, entrée en vigueur en juillet 2025, institue un régime de classification des données à trois niveaux, obligeant les ensembles de données ' essentiels ' et ' importants ' à résider sur le territoire national. Le Centre de données national, lancé en août 2025 avec deux installations miroirs hébergeant chacune environ 1 000 baies, établit une preuve de concept pour des architectures souveraines résilientes. Le passage d'Alibaba de la location à la construction de ses propres installations illustre comment les évaluations des risques transfrontaliers déclenchent des investissements en construction. Les critères d'approvisionnement privilégient désormais le chiffrement au repos, le géo-cloisonnement et la journalisation des audits, qui correspondent directement aux mandats légaux, renforçant les fournisseurs disposant de micrologiciels conformes et d'équipes de service locales. La réglementation accélère les cycles à court terme de renouvellement du matériel de stockage dans les agences gouvernementales et les secteurs réglementés.

Essor de l'adoption du cloud par les PME stimulant le NAS

Le programme de transformation numérique des PME du Ministère de l'Information et des Communications subventionne les services cloud de 11 fournisseurs nationaux, réduisant les coûts d'entrée de 20 % et accélérant l'adoption du NAS. Des fournisseurs tels que VNG Cloud proposent des modèles de paiement à la croissance qui ciblent directement les PME sensibles aux coûts. La croissance est évidente dans la logistique du commerce électronique : Ahamove coordonne 200 000 livraisons quotidiennes sur MongoDB Atlas, s'appuyant sur des grappes adossées au NAS qui s'adaptent aux pics de transactions. Les charges de travail gouvernementales valident davantage le NAS : les services basés sur Red Hat OpenStack de SaoBacDau fournissent un stockage objet élastique aux ministères nécessitant un hébergement national. Cette tendance soutient un TCAC durable de 6,8 % pour le NAS au sein du marché du stockage dans les centres de données au Vietnam.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les sites de niveau III/IV | -0.8% | À l'échelle nationale ; particulièrement aigu pour les petits opérateurs | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs qualifiés en stockage | -1.1% | Centres urbains | Long terme (≥4 ans) |

| Contraintes énergétiques du réseau pour les baies à haute densité | -0.6% | Zones industrielles | Court terme (≤2 ans) |

| Hausse des coûts de refroidissement en climat tropical | -0.4% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les installations de niveau III/IV

La certification de niveau III exige une alimentation électrique à double voie, un refroidissement et une redondance de stockage. Le contrat EPC de Delta Electronics à Hoa Lac illustre l'intensité capitalistique, avec des promoteurs absorbant de longs délais de retour sur investissement. Des entreprises nationales telles que CMC Telecom doivent se conformer aux références mondiales pour attirer des clients multinationaux, après être devenues le premier site du Vietnam accrédité au niveau 4 de sécurité de l'information. Les contraintes de financement poussent les opérateurs vers des blocs modulaires financés par les fournisseurs et des appareils hyper-convergés qui compriment les dépenses initiales. Bien que ce frein ralentisse le rythme des nouvelles constructions, il stimule la demande de solutions pré-intégrées qui réduisent l'effort d'ingénierie sur site.

Pénurie d'ingénieurs qualifiés en stockage

Le Vietnam compte environ 6 000 spécialistes du matériel informatique pour un besoin projeté de 20 000 dans les cinq prochaines années.[3]Channel News Asia, "Vietnam Faces Tech Talent Crunch", channelnewsasia.com Des programmes publics tels que l'initiative de 5 millions USD de Hô Chi Minh-Ville visant à former 40 000 ingénieurs en microélectronique d'ici 2030 visent à combler cet écart. Entre-temps, les fournisseurs intègrent l'automatisation dans leurs piles de gestion, abaissant les seuils de compétences requis pour les opérations quotidiennes. Les plateformes hyper-convergées et la télémétrie pilotée par intelligence artificielle deviennent des facteurs de différenciation essentiels pour les opérateurs confrontés à des goulots d'étranglement en matière de recrutement dans le secteur du stockage dans les centres de données au Vietnam.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : domination du SAN face à l'accélération du NAS

Les solutions SAN ont généré 33,92 % des revenus de 2025, reflétant la demande des entreprises pour des services de niveau bloc à faible latence dans les cœurs de réseau critiques. Cette part positionne le SAN comme l'épine dorsale de performance du marché du stockage dans les centres de données au Vietnam. Le NAS, progressant à un TCAC de 6,58 %, bénéficie des programmes cloud pour PME qui récompensent les déploiements rentables basés sur Ethernet. La taille du marché du stockage dans les centres de données au Vietnam pour le NAS devrait dépasser 0,1 milliard USD d'ici 2031, aidée par les incitations gouvernementales. Les systèmes à connexion directe et les systèmes objet complètent les charges de travail spécialisées en périphérie et d'archivage régies par les règles émergentes de conservation des données.

Les schémas d'adoption hybrides s'intensifient au fur et à mesure que Viettel IDC intègre Cloudian HyperStore pour offrir des services objet et de fichiers sur un appareil unifié, combinant le débit de niveau SAN pour les charges de travail transactionnelles et la scalabilité du NAS pour l'analyse. Les surcouches définies par logiciel estompent les limites entre protocoles, permettant une sélection dynamique entre les API de type bloc, fichier et objet. Les entreprises peuvent ainsi pérenniser leurs investissements tout en optimisant le coût total de possession (TCO), maintenant une demande robuste dans toutes les catégories technologiques.

Par type de stockage : domination des matrices de disques durs malgré l'élan du flash

Les matrices de disques durs ont représenté 42,55 % des dépenses en 2025 en raison de leur avantage économique en termes de coût par gigaoctet. Le tout-flash, affichant la croissance la plus rapide à un TCAC de 9,12 %, capte l'inférence par intelligence artificielle, l'analyse en temps réel et les pics du secteur bancaire numérique. La part de marché du stockage dans les centres de données au Vietnam pour les matrices tout-flash devrait dépasser 31,2 % d'ici 2031. Les niveaux hybrides persistent pour les charges de travail intermédiaires qui fluctuent entre les besoins de capacité et de performance.

L'attrait du flash est souligné par la migration de Techcombank vers IBM DS8886, qui a quadruplé le débit des transactions en pic tout en réduisant l'empreinte en baie. La gamme de SSD DC600M de Kingston répond au trafic mixte et à l'efficacité énergétique, faisant écho à l'accent mis par les politiques sur une informatique durable. Les incitations énergétiques font en outre pencher le calcul du coût total de possession en faveur du flash pour les opérateurs cherchant des certifications de neutralité carbone.

Par type de centre de données : leadership de la colocation avec la croissance des hyperscalers

Les sites de colocation ont détenu 49,05 % des revenus de 2025, les entreprises optant pour des infrastructures partagées qui externalisent la complexité capitalistique et opérationnelle. Le marché du stockage dans les centres de données au Vietnam continue de s'appuyer sur la colocation pour l'accès à l'interconnexion et le déploiement rapide. Les hyperscalers, soutenus par un TCAC de 8,16 %, génèrent des commandes en volume de baies à haute densité et de pools de stockage à l'échelle du pétaoctet. La taille du marché du stockage dans les centres de données au Vietnam pour les hyperscalers devrait passer de 0,07 milliard USD en 2026 à plus de 0,12 milliard USD d'ici 2031.

Le site phare de 10 000 baies de Viettel établit un design de référence pour les charges de travail d'intelligence artificielle et de 5G nécessitant des enveloppes d'alimentation et de refroidissement renforcées. Les opérateurs de colocation établis ripostent avec des services d'accès vers AWS, Google Cloud et Azure, ajoutant des niveaux de stockage à valeur ajoutée optimisés pour les migrations hybrides. Les micro-centres de données d'entreprise et de périphérie demeurent essentiels pour les cas d'usage dans la fabrication à faible latence et le secteur public, soumis à des règles strictes de localisation des données.

Par utilisateur final : force des télécommunications avec l'accélération du BFSI

L'informatique et les télécommunications ont capté 29,10 % du chiffre d'affaires de 2025, tirant parti des réseaux dorsaux et du transport national pour fournir des services d'opérateurs Internet, de réseau de diffusion de contenu et de 5G. Le secteur BFSI, en expansion à un TCAC de 7,21 %, témoigne d'un appétit disproportionné pour un stockage chiffré à faible latence afin de prendre en charge la banque numérique, les plateformes de paiement électronique et les audits réglementaires. La taille du marché du stockage dans les centres de données au Vietnam pour le BFSI devrait presque doubler d'ici 2030.

La plateforme OpenAPI de VPBank traite 100 millions de transactions mensuelles sur des grappes MongoDB, mettant en évidence des charges de travail de nouvelle génération qui sollicitent davantage les entrées/sorties de stockage que la capacité. Les administrations numériques gouvernementales transfèrent les services aux citoyens vers des clouds souverains, entraînant des expansions des référentiels d'archivage et de conformité. Des précurseurs dans le secteur de la santé, comme eClinica de Hô Chi Minh-Ville, exploitent le stockage structuré pour consolider 80 000 dossiers électroniques de patients, mettant en évidence la diversification sectorielle.

Par facteur de forme : domination des systèmes montés en rack avec l'innovation composable

Les châssis montés en rack ont généré 62,70 % du chiffre d'affaires en 2025 grâce à un large support de l'écosystème et une intégration simple. Les conceptions composables, progressant à un TCAC de 9,28 %, désagrègent le calcul, le stockage et le réseau pour permettre un regroupement dynamique. La taille du marché du stockage dans les centres de données au Vietnam pour les solutions composables devrait dépasser 0,06 milliard USD d'ici 2031.

L'Integrated Rack 7000 de Dell regroupe le refroidissement liquide et des lames à forte densité de GPU pour l'intelligence artificielle, démontrant comment l'innovation en matière de facteur de forme suit le rythme de l'escalade de la puissance et des performances. Les formats lame et modulaire servent les nœuds de succursale et de reprise après sinistre, notamment dans les abris télécoms en périphérie nécessitant des empreintes compactes. Les moteurs d'orchestration logicielle allouent les volumes de stockage à la demande, maximisant l'utilisation et répondant à l'impératif de pénurie de compétences.

Par interface : prédominance du SAS/SATA avec l'émergence du NVMe

Le SAS/SATA a maintenu une part de 53,85 % en 2025 en raison de chaînes d'outils matures et d'une large compatibilité applicative. Le NVMe, progressant à un TCAC de 8,01 %, sous-tend les ensembles d'entraînement d'intelligence artificielle et les charges de travail de technologie financière à faible latence. La taille du marché du stockage dans les centres de données au Vietnam pour les dispositifs NVMe devrait tripler entre 2025 et 2030.

Le SSD PCIe 5.0 FURY Renegade G5 de Kingston affiche jusqu'à 14 800 Mo/s en lecture, traçant les courbes de débit de nouvelle génération pour l'inférence par intelligence artificielle. Le déploiement de NVMe de bout en bout de Huawei par TMBThanachart Bank a réduit la latence de 60 % et amélioré le calcul de 25 %, validant l'économie de la migration d'interface. Le Fibre Channel persiste pour les structures SAN de mission critique, tandis que les surcouches iSCSI et RoCE permettent des stratégies de convergence Ethernet économiques.

Analyse géographique

Hô Chi Minh-Ville et Hanoï représentent plus des deux tiers des déploiements de stockage, reflétant le poids économique, la densité des fibres optiques et la proximité des points d'atterrissage des câbles sous-marins. Le complexe Tan Phu Trung de Viettel et le site Tan Thuan de CMC positionnent le cluster du sud comme le principal corridor hyperscale, tout en alimentant une demande de report pour des nœuds périphériques dans les provinces voisines. Dans le nord, le campus Hoa Lac de VNPT, d'une superficie de 23 000 m² avec 2 000 baies, soutient les ministères gouvernementaux et les banques d'État, créant une attraction gravitationnelle pour les fournisseurs d'équipements.

Les provinces du Centre attirent de plus en plus les opérateurs grâce à la disponibilité d'énergies renouvelables. Ninh Thuan dispose de 1 500 MW de capacité solaire et de 1 442 MW de capacité éolienne, offrant des atouts en énergie verte pour les investisseurs soucieux de l'ESG souhaitant réduire leurs émissions de scope 2. La stratégie gouvernementale visant à désigner des pôles numériques régionaux d'ici 2050 accélère le déploiement de la fibre optique et les allégements fiscaux dans les zones économiques spéciales, favorisant des topologies de stockage distribuées. Les sites côtiers bénéficient d'une efficacité thermodynamique grâce aux solutions de refroidissement par air libre et par eau de mer ; les parcs industriels intérieurs offrent des terrains abordables pour construire des campus de plusieurs hectares.

La connectivité reste le facteur décisif pour la sélection des sites sur l'ensemble du marché du stockage dans les centres de données au Vietnam. Les nouvelles lignes de câbles sous-marins à venir et les investissements continus dans les épines dorsales nationales permettent aux opérateurs de placer des capacités plus près des sources d'énergie renouvelable sans sacrifier la latence vers les centres de demande urbaine. À mesure que les tarifs de la fibre optique métropolitaine sombre baissent, des villes de deuxième rang telles que Thai Nguyen émergent comme des sites de cluster attractifs, soutenues par des programmes de développement de la main-d'œuvre dans les spécialisations en semi-conducteurs et en intelligence artificielle.

Paysage concurrentiel

Les groupes de télécommunications locaux - Viettel IDC, VNPT VinaData, CMC Telecom et FPT Telecom - tirent parti de leurs réseaux longue distance, de leurs points de présence nationaux et de leur affinité gouvernementale pour sécuriser des contrats d'ancrage en colocation et gérer des audits de conformité 24h/24 et 7j/7. Les grands fabricants de matériel internationaux - Dell Technologies, NetApp, Oracle, Kingston Technology et Huawei - se développent grâce à des alliances de revendeurs et des engagements hyperscale directs, fournissant des matrices flash, des structures NVMe et des piles de stockage défini par logiciel adaptées à l'intelligence artificielle.

Le positionnement stratégique repose sur la scalabilité, l'efficacité énergétique et les services à pile complète. L'initiative AI Factory de Dell annonce des réductions du coût total jusqu'à 62 % par rapport aux équivalents en cloud public, en intégrant le calcul, le refroidissement et les matrices PowerStore sous une référence à l'échelle d'une baie unique. La validation de NetApp pour NVIDIA DGX SuperPOD et son partenariat avec Google Cloud soulignent ses références en intelligence artificielle hybride, séduisant les institutions financières soumises à des contraintes de latence et de souveraineté des données. Kingston se différencie avec des offres PCIe 5.0 tout en incluant une protection contre les pertes de données pour faciliter l'adoption dans les régions sujettes aux fluctuations de tension.

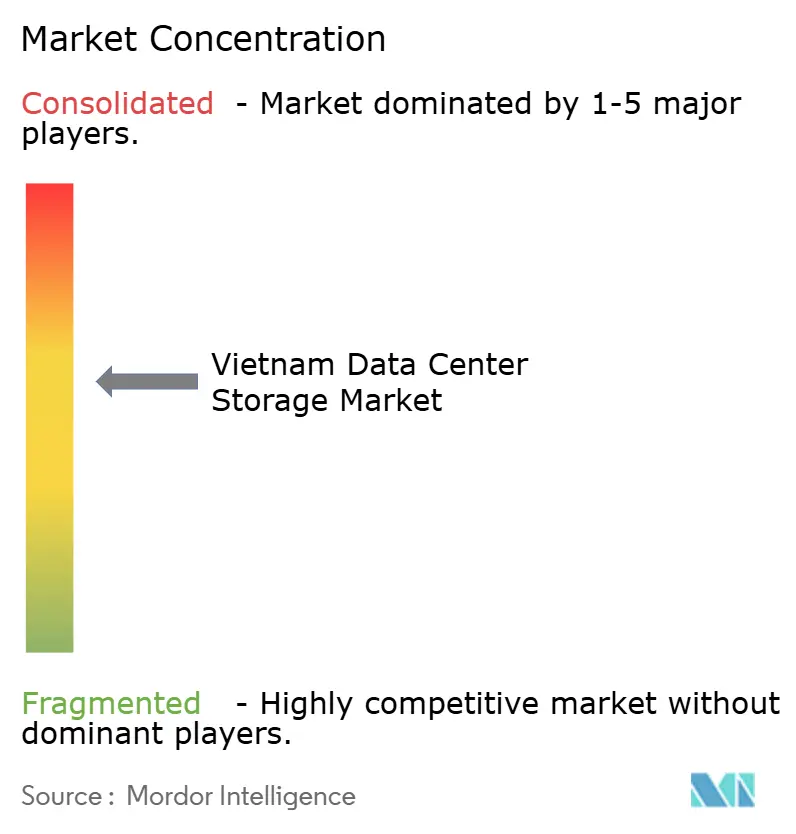

La course aux talents génère des collaborations avec les universités ; le programme conjoint proposé par Kioxia sur le programme NVMe illustre les démarches visant à fidéliser les canaux à long terme. Entre-temps, des jeunes pousses dans le stockage hyper-convergé et natif de Kubernetes grignotent des segments de niche, misant sur des opérations simplifiées qui résonnent auprès des entreprises du marché intermédiaire manquant d'équipes informatiques étoffées. Une concentration industrielle modérée persiste, aucun fournisseur ne dépassant 30 % de part de marché, favorisant une saine concurrence prix-performance sur les appels d'offres.

Leaders du secteur du stockage dans les centres de données au Vietnam

Viettel IDC Co. Ltd.

VNPT VinaData Co. Ltd.

FPT Telecom International

Dell Technologies Inc.

Seagate Technology Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Qualcomm a créé son troisième plus grand centre mondial de recherche et développement en intelligence artificielle au Vietnam pour accélérer l'innovation locale et la demande en infrastructure

- Juin 2025 : CMC Group a lancé le centre de données et pôle d'intelligence artificielle CCS Hanoï de 300 millions USD, couvrant 90 000 m², avec pour objectif de former 5 000 ingénieurs

- Juin 2025 : Vinatech a ouvert une usine de rayonnages automatisés à Hoa Binh pour développer les solutions nationales d'entrepôt intelligent

- Mai 2025 : Kingston a présenté le SSD NVMe FURY Renegade G5 PCIe 5.0 lors du COMPUTEX 2025

- Avril 2025 : Viettel a lancé les travaux de construction d'un super grand centre de données de 140 MW et 10 000 baies dans la zone industrielle de Tan Phu Trung

- Mars 2025 : Saigon Asset Management a lancé le campus SAM DigitalHub de 1,5 milliard USD et 150 MW

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché vietnamien du stockage dans les centres de données comme l'ensemble des baies sur site, des couches logicielles et des interfaces installées dans les installations nationales de colocation, de cloud, d'hyperscale et d'entreprise qui stockent, protègent et servent le contenu numérique. Les valeurs sont exprimées en dollars américains, revenus générés au Vietnam pour les nouveaux équipements et les contrats d'assistance actifs.

Exclusions du champ d'application : Les disques durs portables, les frais de stockage direct sur le cloud public facturés en dehors du Viêt Nam et le matériel d'occasion remis à neuf ne sont pas pris en compte.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage objet et sur bande

- Par type de stockage

- Matrices de disques durs (HDD) traditionnelles

- Matrices tout-flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Hyperscalers et fournisseurs de services cloud

- Entreprise et périphérie

- Par utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication

- Par facteur de forme

- Monté en rack

- Lame et modulaire

- Désagrégé et composable

- Par interface

- SAS / SATA

- NVMe

- Fibre Channel et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ont été menés avec des ingénieurs d'installation à Ho Chi Minh Ville, des architectes de stockage chez les hyperscalers, et des responsables de l'approvisionnement dans les clusters BFSI et télécoms. Les points de vue sur la pénétration de la mémoire flash, les habitudes en matière de capacité de réserve et la budgétisation réglementaire ont été utilisés pour valider les volumes et affiner les courbes d'adoption.

Recherche documentaire

Nos analystes ont recueilli des indices sur l'offre à partir des registres ouverts des douanes vietnamiennes, des communiqués du ministère de l'information et des communications sur les importations de rayonnages et des présentations trimestrielles des opérateurs. Nous les avons complétés par des informations sur l'industrie provenant de Statista, de l'Administration du commerce international et d'associations commerciales telles que WSTS pour la facturation des semi-conducteurs. Les documents 10-K des entreprises et les avis d'appel d'offres pour les racks ont enrichi les hypothèses sur le prix de vente moyen, tandis que l'accès payant à D&B Hoovers nous a permis de recouper les expéditions des fournisseurs. Les sources énumérées illustrent, sans l'épuiser, l'ensemble des documents consultés pour l'établissement des faits.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les ajouts de charge informatique (MW) en baies installées, applique les dépenses de stockage par baie de référence, puis répartit les totaux par technologie. Des contrôles ponctuels ascendants, des listes de fournisseurs pour les châssis SAN et des échantillons de volume ASP × provenant de déclarations d'importation permettent d'ajuster les surestimations ou les sous-estimations. Les variables clés comprennent (i) la nouvelle capacité de baie approuvée chaque année, (ii) la part de la mémoire flash dans les nouvelles baies, (iii) les PSA ajustés au taux de change, (iv) le calendrier d'application de la localisation des données, et (v) les cycles de rafraîchissement moyens. La régression multivariée projette chaque facteur, permettant aux prévisions de refléter des scénarios de dérapage des projets hyperscale ou d'adoption plus rapide de la technologie flash.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen par les analystes, les signaux aberrants déclenchent de nouveaux contacts, et la variance du modèle par rapport aux données douanières reste inférieure à dix pour cent avant la signature. Nous actualisons les chiffres chaque année, en insérant des mises à jour intermédiaires lorsque des changements majeurs de politique ou de capacité sont confirmés.

Pourquoi la base de stockage du centre de données du Vietnam de Mordor mérite-t-elle la confiance ?

Les chiffres publiés diffèrent souvent parce que les entreprises adoptent des périmètres plus larges, importent des revenus globaux de cloud, ou gèlent les taux de change des mois plus tôt. L'attention que nous portons au matériel dans les pays, associée à une cadence de rafraîchissement annuelle, permet d'aligner les totaux sur les constructions réelles de baies et sur les dépenses.

Parmi les principaux facteurs d'écart, citons les études concurrentes qui intègrent les frais externes liés au cloud dans le chiffre d'affaires du matériel, qui supposent des prix ASP constants malgré la baisse de 18 % du prix de la mémoire flash en 2024, ou qui extrapolent les tendances en matière de capacité d'alimentation sans vérification primaire de la part du stockage.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,21 B (2025) | Renseignements sur le Mordor | |

| USD 0,20 B (2024) | Conseil régional A | Inclut les unités NAS de consommateurs ; pas d'interviews primaires |

| USD 0,51 B (2023) | Portail de l'industrie B | Mélange des revenus du stockage en nuage public avec les ventes de matériel ; utilisation de multiplicateurs ASP pour les baies au niveau mondial |

Ces comparaisons montrent que le champ d'application plus restreint de Mordor, limité au matériel, et la validation primaire en direct permettent d'obtenir une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du stockage dans les centres de données au Vietnam ?

Il est évalué à 219,7 millions USD en 2026.

À quelle vitesse le marché du stockage dans les centres de données au Vietnam devrait-il croître ?

Le marché devrait afficher un TCAC de 4,62 % et atteindre 275,5 millions USD d'ici 2031.

Quelle technologie de stockage connaît la croissance la plus rapide ?

Le stockage en réseau devrait se développer à un TCAC de 6,58 % grâce à l'adoption du cloud par les PME.

Pourquoi les projets hyperscale sont-ils importants pour le Vietnam ?

Des projets tels que le campus de 140 MW de Viettel nécessitent des matrices flash à haute densité et attirent des capitaux étrangers, alimentant la croissance de l'infrastructure à long terme.

Quel changement réglementaire influence l'approvisionnement en stockage ?

La loi sur les données du Vietnam impose l'hébergement national pour les données ' essentielles ' et ' importantes ', stimulant la demande d'installations locales conformes.

Quelle est la gravité de la pénurie de compétences ?

Le pays compte environ 6 000 ingénieurs en stockage pour un besoin estimé à 20 000, ce qui accroît l'intérêt pour les services de stockage gérés et automatisés.

Dernière mise à jour de la page le: