Taille et part du marché des serveurs de centres de données au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

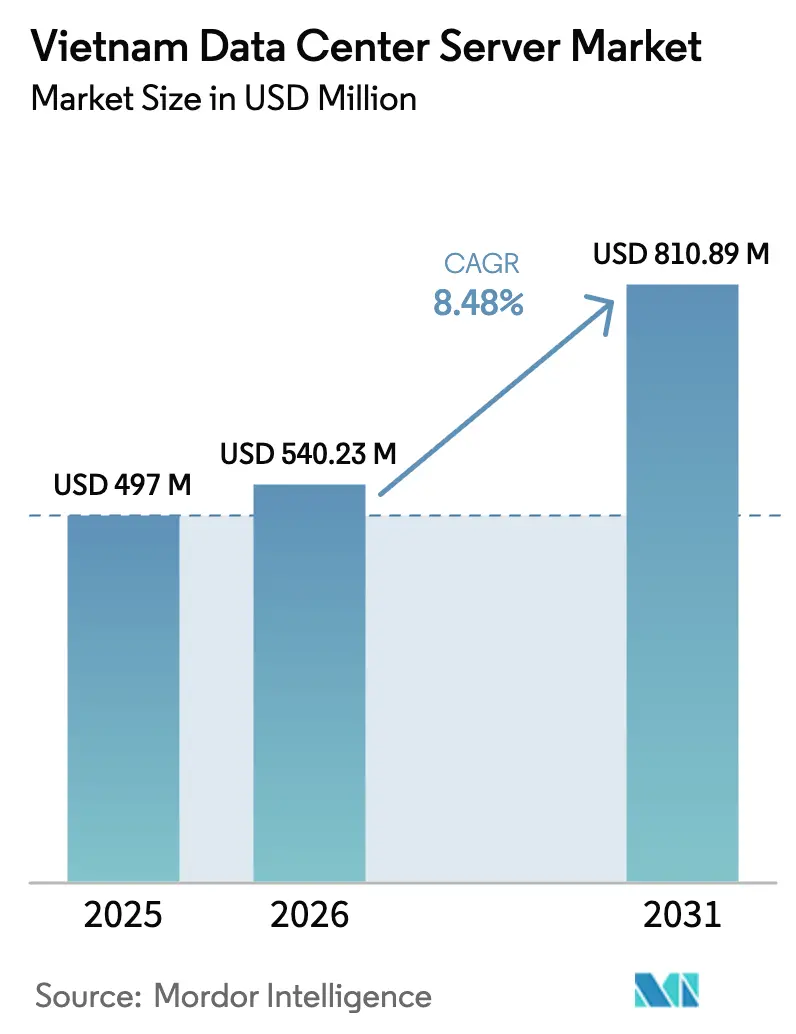

| Taille du marché de l'année de base (2025) | 497 Millions de dollars américains |

| Taille du Marché (2026) | 540.23 Millions de dollars américains |

| Taille du Marché (2031) | 810.89 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs de centres de données au Vietnam par Mordor Intelligence

La taille du marché des serveurs de centres de données au Vietnam devrait croître de 497 millions USD en 2025 à 540,23 millions USD en 2026 et devrait atteindre 810,89 millions USD d'ici 2031, à un TCAC de 8,48 % sur la période 2026-2031. Des incitations fiscales robustes en faveur des infrastructures numériques, des modernisations en cours dans le secteur de l'énergie et la suppression des limites de participation étrangère accélèrent les entrées de capitaux vers de nouvelles capacités en serveurs. Les installations de Niveau 3 dominent les déploiements, mais les constructions de Niveau 4 progressent rapidement à mesure que les hyperscalers exigent une maintenabilité simultanée pour les grappes d'IA. Les lames mi-hauteur restent le facteur de forme privilégié, bien que les systèmes quart-hauteur et micro-lames se développent à mesure que les opérateurs recherchent des gains de densité au niveau des baies. Les nœuds de périphérie dans les villes de deuxième rang, les accords directs d'achat d'électricité et le pivot de fabrication Chine + 1 continuent de renforcer le statut du Vietnam en tant que hub stratégique en Asie du Sud-Est.

Principales conclusions du rapport

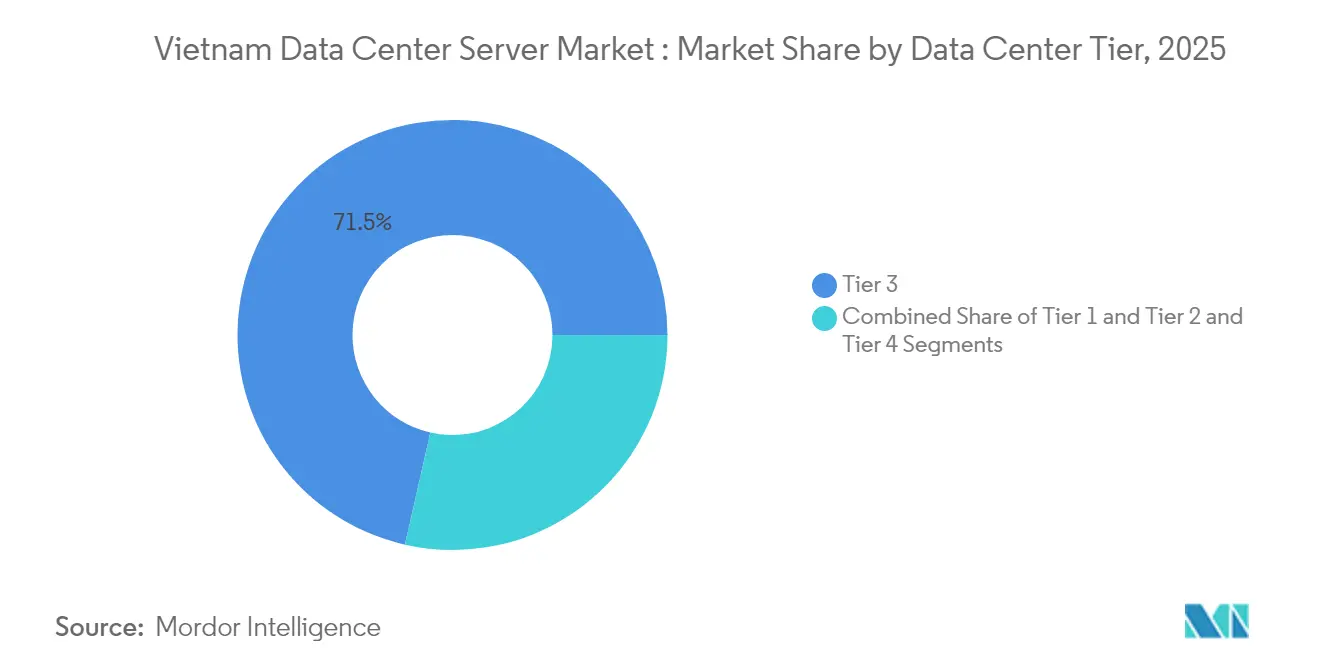

- Par niveau de centre de données, les installations de Niveau 3 ont représenté 71,45 % de la part du marché des serveurs de centres de données au Vietnam en 2025 ; le Niveau 4 devrait se développer à un TCAC de 16,08 % jusqu'en 2031.

- Par facteur de forme, les serveurs lames mi-hauteur ont représenté 47,98 % de la taille du marché des serveurs de centres de données au Vietnam en 2025, tandis que les systèmes quart-hauteur et micro-lames enregistrent le TCAC projeté le plus élevé à 14,87 % entre 2026 et 2031.

- Par application, la virtualisation et le cloud privé ont détenu une part de 38,74 % de la taille du marché des serveurs de centres de données au Vietnam en 2025 ; les charges de travail d'IA/ML progressent à un TCAC de 17,05 % jusqu'en 2031.

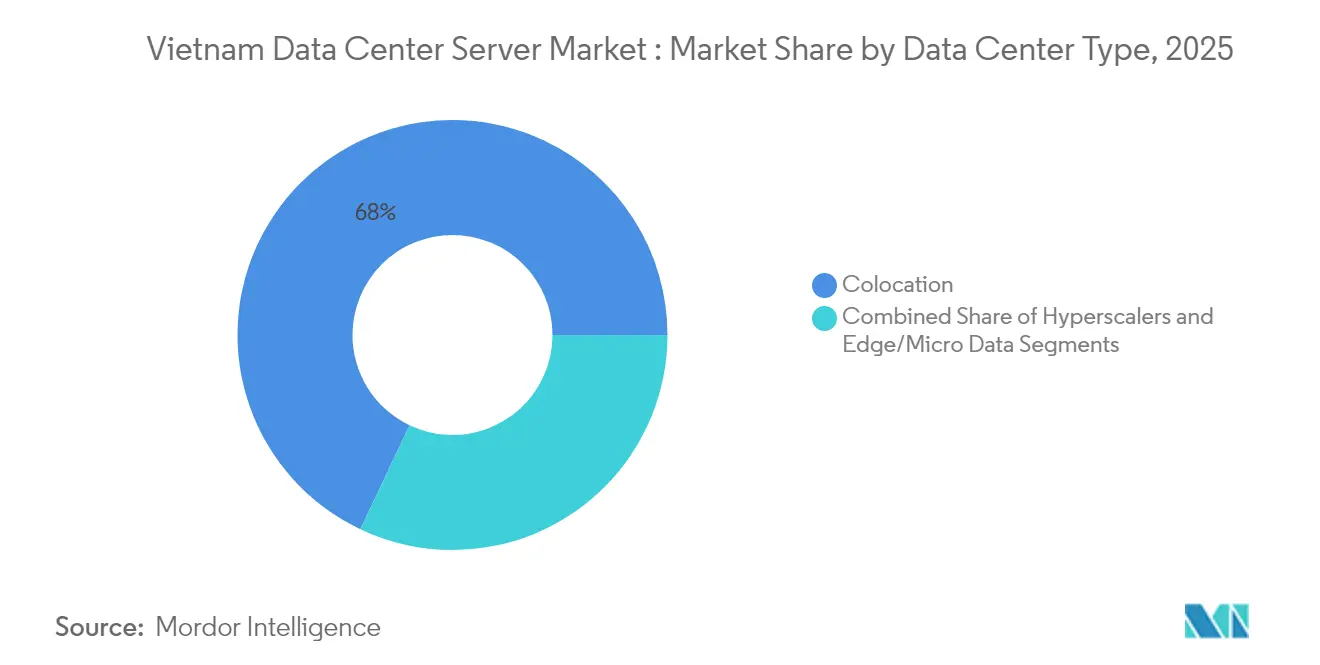

- Par type de centre de données, les sites de colocation ont commandé 67,95 % de la taille du marché des serveurs de centres de données au Vietnam en 2025 ; les installations hyperscalers croissent à un TCAC de 14,76 % jusqu'en 2031.

- Par secteur d'utilisation finale, les technologies de l'information et les télécommunications ont capté 25,93 % de la part du marché des serveurs de centres de données au Vietnam en 2025 ; les déploiements gouvernementaux affichent la croissance la plus rapide à un TCAC de 12,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des serveurs de centres de données au Vietnam

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la construction de nouveaux centres de données et d'infrastructures internet | +2.8% | Nationale, concentrée à Hô Chi Minh-Ville et à Hanoï | Moyen terme (2-4 ans) |

| Adoption croissante des services cloud et IoT | + 2.1% | Nationale, avec une concentration sur les entreprises dans les grandes villes | Court terme (≤ 2 ans) |

| Mandats gouvernementaux de localisation des données et d'économie numérique | +1.9% | Nationale, affectant tous les secteurs | Long terme (≥ 4 ans) |

| Le pivot Chine + 1 catalysant l'assemblage de serveurs au Vietnam | +1.2% | Provinces du nord, Bac Giang et Binh Duong | Moyen terme (2-4 ans) |

| Émergence de grappes d'IA/GPU pour les LLM vietnamiens | +0.6% | Corridors technologiques de Hô Chi Minh-Ville et de Hanoï | Long terme (≥ 4 ans) |

| Abattements fiscaux dans les villes de deuxième rang attirant des constructions de centres de données de deuxième vague | +0.6% | Nationale, avec des gains précoces dans les zones de Niveau 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la construction de nouveaux centres de données et d'infrastructures internet

L'essor de la construction au Vietnam redéfinit la demande en serveurs. Le campus de 140 MW de Viettel à Hô Chi Minh-Ville est le premier site national à franchir le seuil des 100 MW, ce qui pousse à des configurations de lames sur mesure optimisées pour le flux d'air tropical et les systèmes d'alimentation compatibles avec les énergies renouvelables.[1]Datacenter Dynamics, "Viettel breaks ground on Ho Chi Minh City's first 140 MW data center," datacenterdynamics.com Les sites de périphérie dans les villes secondaires se multiplient pour soutenir le backhaul 5G et les charges de travail sensibles à la latence. Des investisseurs étrangers tels que Saigon Asset Management ont engagé 1,5 milliard USD pour un campus de 150 MW dans la province de Binh Duong, ce qui intensifie les exigences en matière de partenariats d'assemblage local raccourcissant les délais de livraison.

Adoption croissante des services cloud et IoT

Un objectif d'économie numérique de 45 milliards USD pour 2025 stimule la migration des entreprises vers le cloud. Les zones manufacturières de Tan Thuan déploient des serveurs de périphérie robustifiés pour l'analyse de maintenance prédictive, tandis que l'usine Lighthouse Factory de Foxconn à Bac Giang exécute des charges de travail de jumeaux numériques avec GPU qui alimentent une demande de serveurs haut de gamme. La numérisation de la santé ajoute un élan supplémentaire alors que l'hôpital Bach Mai déploie les dossiers médicaux électroniques sur un réseau de soins national.[2]Light Reading, "SAM plans USD 1.5B data-center campus in Binh Duong," lightreading.com

Mandats gouvernementaux de localisation des données et d'économie numérique

La Loi sur les données, entrée en vigueur en janvier 2025, oblige les données sensibles à résider sur le territoire national, contraignant les clouds mondiaux à construire des fermes de serveurs domestiques plutôt que de desservir le Vietnam à distance. Des banques telles qu'An Binh déploient des architectures sécurisées et renforcées par Fortinet pour se conformer aux règles de souveraineté, tandis que le lancement du Centre national de données en août 2025 normalisera la passation de marchés pour des serveurs certifiés et inviolables.

Le pivot Chine + 1 catalysant l'assemblage de serveurs au Vietnam

L'usine de 50 millions USD de Quanta Computer et les expansions des fabricants OEM taïwanais illustrent le pivot de l'assemblage de serveurs vers le corridor nord du Vietnam. Les avantages tarifaires sur les exportations vers les États-Unis et les bassins de main-d'œuvre qualifiée permettent une personnalisation locale qui répond aux conditions de forte humidité et aux exigences de conformité locales.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour la construction de centres de données | -1.4% | Nationale, affectant particulièrement les déploiements des PME | Court terme (≤ 2 ans) |

| Fiabilité limitée du réseau électrique et hausse des tarifs d'électricité | -1.1% | Hô Chi Minh-Ville et zones industrielles | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs certifiés en centres de données | -0.8% | Nationale, aiguë dans les villes de deuxième rang | Long terme (≥ 4 ans) |

| Chaîne d'approvisionnement locale fragmentée pour les composants avancés | -0.5% | Corridors manufacturiers du nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour la construction de centres de données

Même à 6,9 millions USD par MW, les obstacles au financement contraignent les petites et moyennes entreprises. Les systèmes électriques absorbent une part disproportionnée des budgets, orientant les acheteurs vers des serveurs en rack normalisés qui maximisent les ratios watt par calcul. Des fonds de gestion d'actifs émergent pour réduire les dépenses d'investissement, mais les équipes d'approvisionnement privilégient toujours l'optimisation du coût du cycle de vie par rapport aux performances brutes.

Fiabilité limitée du réseau électrique et hausse des tarifs d'électricité

Le Vietnam a besoin de 128,3 milliards USD d'investissements dans le réseau électrique d'ici 2030, et des pénuries périodiques à Hô Chi Minh-Ville augmentent le risque opérationnel.[3]Administration du commerce international, "Vietnam Power Development Plan VIII overview", trade.gov Les opérateurs sécurisent l'approvisionnement en énergies renouvelables via des accords directs d'achat d'électricité, contraignant les fabricants OEM de serveurs à certifier des puces à faible consommation d'énergie et le refroidissement liquide pour les baies dépassant 30 kW BCLP.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de centre de données : l'infrastructure de qualité entreprise domine

Les installations de Niveau 3 ont détenu 71,45 % de la part du marché des serveurs de centres de données au Vietnam en 2025, reflétant la tolérance des entreprises pour une redondance équilibrée en termes de coûts. Ce niveau sous-tend les charges de travail bancaires, de télécommunications et du secteur public qui stipulent une disponibilité de 99,982 %. Les opérateurs spécifient des lames à double alimentation, des disques remplaçables à chaud et des modules assistés par batterie pour contrôler le temps moyen de réparation. Les sites de Niveau 4, croissant à un TCAC de 16,08 %, sont portés par les hyperscalers qui construisent des grappes d'IA nécessitant une maintenabilité simultanée.

La taille du marché des serveurs de centres de données au Vietnam au sein du Niveau 4 devrait se développer fortement à mesure que les baies denses en GPU exigent un refroidissement tolérant aux pannes. Les sites de Niveau 1 et Niveau 2 restent viables pour les nœuds de périphérie distribués, hébergeant des serveurs 1U et 2U optimisés en termes de coût. L'installation 1 de 6 MW de NTT à Hô Chi Minh-Ville illustre comment les entrants étrangers ciblent les spécifications de Niveau 3 pour la location dans le cloud régional. La conception adaptée à l'IA accélère l'adoption du Niveau 4, avec des installations provisionnant 100 kW par baie pour les GPU de classe Blackwell.

Par facteur de forme : l'optimisation de la densité stimule l'adoption des micro-lames

Les lames mi-hauteur ont conservé une part de 47,98 % en 2025, offrant un équilibre optimal entre densité et marge thermique. Les entreprises exploitent la gestion intégrée du châssis pour rationaliser les mises à jour du micrologiciel et la gestion du budget d'alimentation. Les plateformes quart-hauteur et micro-lames progressent à un TCAC de 14,87 %, reflétant les contraintes des sites de périphérie où l'espace au sol et les alimentations électriques sont limités.

La taille du marché des serveurs de centres de données au Vietnam pour les déploiements de micro-lames bénéficie des déploiements 5G des télécommunications qui intègrent le calcul aux points d'accès radio. Les lames pleine hauteur servent les grappes de calcul haute performance dans les instituts de recherche financés dans le cadre du programme de l'Université nationale du Vietnam. Les opérateurs de télécommunications, notamment Viettel, normalisent les micro-lames pour minimiser la chaleur par unité de rack, facilitant les opérations dans des climats à température ambiante de 35 °C.

Par application/charge de travail : la transformation par l'IA s'accélère au-delà de la virtualisation

Les charges de travail de virtualisation et de cloud privé ont généré 38,74 % des revenus en 2025. Les entreprises continuent de consolider les anciens footprints x86 sur des grappes basées sur VMware et KVM. Les expéditions de serveurs d'IA/ML, cependant, augmentent à un TCAC de 17,05 %. Les entreprises de télécommunications emploient des fermes de GPU pour les chatbots en langage naturel et les analyses anti-fraude dans le cadre du partenariat de 94,6 millions USD de Korea Telecom avec Viettel.

La taille du marché des serveurs de centres de données au Vietnam liée aux applications d'IA dépassera la virtualisation dans les grands sites d'ici 2028. Les charges de travail de calcul haute performance restent une niche, desservant la modélisation sismique et la recherche pharmaceutique. Les constructions axées sur le stockage répondent aux mandats réglementaires de sauvegarde, tandis que les serveurs de passerelle IoT prolifèrent dans les usines Industrie 4.0 telles que le programme d'usine intelligente de Samsung.

Par type de centre de données : l'expansion des hyperscalers remet en question la domination de la colocation

Les installations de colocation ont représenté 67,95 % de la capacité en 2025, les entreprises préférant les modèles OPEX à la construction de salles propriétaires. Viettel IDC à lui seul gère 49 % des baies de colocation nationales, en associant la connectivité aux services gérés. L'investissement des hyperscalers, qui croît désormais à un TCAC de 14,76 %, redessine le marché des serveurs de centres de données au Vietnam à mesure que les clouds étrangers déploient des campus dédiés.

La part du marché des serveurs de centres de données au Vietnam pour les hyperscalers est alimentée par la libéralisation des politiques supprimant les plafonds de participation des investisseurs étrangers en juillet 2024 (VietnamBriefing). Les études de sélection de sites de Google et les feuilles de route régionales d'Amazon signalent une divergence supplémentaire vers des campus de plus de 200 MW. Les micro-centres de périphérie et d'entreprise persistent pour les charges de travail à faible latence où la souveraineté des données ou les boucles de contrôle de processus excluent le cloud public.

Par secteur d'utilisation finale : la numérisation gouvernementale dépasse les leaders traditionnels

Les technologies de l'information et les télécommunications ont absorbé 25,93 % des expéditions de serveurs en 2025, soutenant la modernisation du cœur de réseau et les mises à niveau RAN 5G avec des serveurs MIMO massif activés par Qualcomm, LightReading. Pourtant, les programmes gouvernementaux enregistrent la croissance la plus forte à un TCAC de 12,74 %, portés par le Centre national de données et les initiatives obligatoires de dématérialisation des processus.

Les participants au secteur des serveurs de centres de données au Vietnam servent les clients BFSI qui font évoluer leurs solutions de banque numérique, tels que les moteurs de gestion des risques basés sur l'IA de Cake Digital Bank hébergés sur des serveurs GPU (Google Cloud). L'adoption dans le secteur de la santé augmente avec le déploiement des dossiers de santé électroniques, tandis que les fournisseurs d'énergie déploient des serveurs robustifiés pour la télémesure du réseau intelligent le long des corridors de transmission.

Analyse géographique

Hô Chi Minh-Ville et Hanoï concentrent près de 80 % des baies de serveurs installées car elles combinent des passerelles de câbles sous-marins avec des grappes d'entreprises denses. Le parc technologique de haute technologie de Saigon à Hô Chi Minh-Ville soutient les constructions hyperscale telles que le campus de 140 MW de Viettel, bénéficiant de la proximité des atterrissages de câbles AAE-1 et APG. Le rôle politique de Hanoï sécurise les charges de travail fédérales et la reprise après sinistre qui préfèrent une dispersion géographique par rapport au sud.

Des nœuds secondaires tels que Da Nang émergent comme points d'agrégation de périphérie ; son installation IDC offre une latence inférieure à 20 millisecondes vers les deux principaux hubs (DevelopingTelecoms). Les provinces du nord, menées par Bac Giang, évoluent en foyers d'assemblage de serveurs dans le cadre de la stratégie Chine + 1, tirant parti des liaisons routières avec les fournisseurs de Shenzhen. L'usine Lighthouse Factory de Foxconn illustre l'intégration en profondeur de la chaîne supportant des références de serveurs tropicaux personnalisés (SloveniaTimes).

La taille du marché des serveurs de centres de données au Vietnam croît dans les provinces de Binh Duong et Long An à mesure que les projets d'énergie dans le cadre du PDP VIII débloquent des charges supérieures à 100 MW soutenues par des parcs solaires. Les modernisations de la fiabilité du réseau électrique et les accords directs d'achat d'électricité attirent des investisseurs comme Saigon Asset Management à implanter des campus de 1,5 milliard USD à proximité des principaux parcs industriels (LightReading). Les expansions d'atterrissage de câbles côtiers élargissent la résilience pour le trafic est-ouest, renforçant l'attrait pour les réplications multirégionales.

Paysage concurrentiel

Les opérateurs de télécommunications nationaux de premier plan conservent une influence significative. Viettel Group, intégrant les empreintes fibre, mobile et IDC, exploite 230 000 serveurs sur 14 sites et capte près de la moitié des revenus nationaux de colocation (TheInvestor). VNPT et FPT suivent avec des anneaux de fibres nationaux et des pipelines de contrats gouvernementaux. Les fabricants OEM internationaux concurrencent via des modèles d'alliance ; Dell Technologies s'associe à FPT Information System pour regrouper les plateformes PowerEdge avec des services de conformité locaux, tandis que HPE collabore avec FPT pour des offres d'usine d'IA (FPTSoftware).

La concurrence se concentre sur les conceptions optimisées pour l'IA et l'efficacité énergétique. Le prochain centre de R&D de NVIDIA alimentera la demande de l'écosystème pour les lames GPU Blackwell et les baies à refroidissement liquide (NVIDIA). Des opportunités d'espace blanc persistent dans les déploiements de périphérie dans les villes de Niveau 2 où les intégrateurs de systèmes locaux tels que CMC Telecom livrent des serveurs robustifiés de qualité environnementale.

La libéralisation de la propriété étrangère intensifie la rivalité. Google et Microsoft prospectent des sites pour des campus en propre, ce qui augmente les enjeux d'attribution de la chaîne d'approvisionnement pour les ODM assemblant à Bac Ninh. Les nouveaux entrants sur le marché doivent se différencier via l'intégration des énergies renouvelables, le refroidissement avancé et les certifications de cloud souverain pour remporter les appels d'offres du secteur public et des industries réglementées.

Leaders du secteur des serveurs de centres de données au Vietnam

Dell Inc.

Hewlett Packard Enterprise

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Inspur Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Korea Telecom et Viettel ont signé un partenariat technologique d'IA de 94,6 millions USD ciblant les fermes de GPU pour les assistants virtuels en langue vietnamienne et les analyses anti-fraude.

- Mai 2025 : Dell Technologies a présenté les serveurs PowerEdge XE9780/XE9785 prenant en charge 192 GPU NVIDIA Blackwell Ultra pour les charges de travail d'entraînement d'IA.

- Avril 2025 : Viettel a posé la première pierre d'un centre de données de 140 MW à Hô Chi Minh-Ville, première installation nationale à dépasser 100 MW.

- Mars 2025 : Saigon Asset Management a dévoilé un campus de 150 MW d'une valeur de 1,5 milliard USD à Binh Duong et un Fonds de centres de données du Vietnam de 300 millions USD.

- Février 2025 : Dell a lancé son Programme de transformation ouverte des télécommunications pour accélérer les réseaux natifs du cloud pour les opérateurs de télécommunications.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché vietnamien des serveurs de centres de données comme l'ensemble des nouveaux serveurs rack, lames et micro-lames installés dans des centres de données construits à cet effet ou réaménagés dans tout le pays et livrés par des OEM ou des intégrateurs de systèmes. Ces serveurs alimentent les charges de travail des entreprises, de la colocation, de la périphérie et de l'hyperscale, et la valeur du marché est calculée en dollars américains au prix départ-usine, déduction faite de l'installation.

Exclusion du champ d'application : nous ne comptons pas les unités remises à neuf ou les serveurs intégrés dans des micro-installations grand public.

Aperçu de la segmentation

- Par niveau de centre de données

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par facteur de forme

- Lames mi-hauteur

- Lames pleine hauteur

- Lames quart-hauteur / micro-lames

- Par application / charge de travail

- Virtualisation et cloud privé

- Calcul haute performance (HPC)

- Intelligence artificielle/apprentissage automatique et analyse de données

- Centré sur le stockage

- Passerelles de périphérie / IoT

- Par type de centre de données

- Hyperscalers / fournisseurs de services cloud

- Installations de colocation

- Entreprises et périphérie

- Par secteur d'utilisation finale

- BFSI

- Technologies de l'information et télécommunications

- Santé et sciences de la vie

- Fabrication et Industrie 4.0

- Énergie et services publics

- Gouvernement et défense

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de produit d'équipementiers de serveurs, des opérateurs de colocation basés au Vietnam et des architectes de cloud à Ho Chi Minh Ville, Hanoi et Da Nang. Les conversations ont permis de valider les hypothèses de densité de puissance, les courbes de remise typiques sur les contrats de gros volumes et la part des accélérateurs d'IA dans les commandes d'achat de 2024, affinant ainsi les conversions entre les livraisons et les revenus.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant de l'Office général des statistiques du Viêt Nam, des dépôts de tarifs d'électricité de l'EVN et des codes d'importation douanière 8471.50.x pour l'équipement informatique, qui ont permis de clarifier les bases d'expédition. Les livres blancs de l'Association Internet du Viêt Nam et de l'Association asiatique de l'informatique en nuage ont fourni des facteurs de densité pour l'utilisation des baies. Des articles universitaires indexés dans IEEE Xplore ont détaillé les profils thermiques des serveurs d'IA émergents, tandis que des familles de brevets tirées de Questel ont permis d'évaluer la pénétration future du refroidissement par liquide. Enfin, les documents 10-K et les communiqués de presse des entreprises indiquent les tendances en matière de prix de vente conseillé (ASP) des serveurs. Ces sources illustratives s'ajoutent aux informations tirées de bases de données payantes telles que D&B Hoovers et Dow Jones Factiva pour la répartition des revenus des entreprises. La liste ci-dessus n'est pas exhaustive ; de nombreux autres ensembles de données ouvertes et périodiques ont été consultés pour recouper les chiffres et combler les lacunes.

Dimensionnement du marché et prévisions

Nous avons ancré la demande de 2025 à l'aide d'une reconstruction descendante des importations de serveurs et de l'assemblage national, qui sont ensuite alignés sur les ajouts d'espace au sol des centres de données et sur le nombre moyen de racks. Certaines vérifications ascendantes ont échantillonné les commandes d'achat d'hyperscalers et les stocks de canaux, ce qui a tempéré les risques de surdéclaration. Les facteurs clés de notre modèle comprennent la construction de sites 5G, les délais de localisation des données, la puissance moyenne des racks (kW), les trajectoires ASP des serveurs et les ratios de migration des PME vers le cloud. Une régression multivariée relie ces variables aux revenus annuels des serveurs, tandis qu'une analyse de scénario teste les chocs tarifaires du réseau. Lorsque les données sur les canaux étaient fragmentaires, les lacunes en matière d'expédition ont été comblées par des moyennes mobiles sur trois ans confirmées lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs, d'analyses d'anomalies par rapport à des mesures indépendantes telles que les ajouts de MW à la charge informatique, et d'une approbation par un analyste principal. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont effectuées lorsque des hausses de tarifs, des changements de politique ou des annonces concernant des systèmes hyperscalaires de ≥5 MW modifient la base de référence.

Pourquoi le centre de données du Vietnam de Mordor commande-t-il la fiabilité des serveurs de base ?

Les estimations publiées diffèrent parce que les entreprises choisissent des champs d'application, des traitements d'escompte et des cadences d'actualisation divergents. Nous retraçons chaque valeur à partir de variables transparentes de transport, de puissance et de prix, avant d'appliquer des hypothèses cohérentes en matière de devises et d'impôts.

Parmi les principaux facteurs d'écart par rapport à d'autres études, on peut citer l'inclusion par Mordor de déploiements de micro-lames en périphérie, de réinitialisations annuelles des taux de change et de répercussion des tarifs en direct, alors que les pairs gèlent souvent les taux de change ou excluent les nœuds en périphérie.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 497,99 M USD (2025) | Renseignements sur le Mordor | - |

| 403 MILLIONS D'USD (2023) | Conseil régional A | exclut les sites en bordure et applique une densité statique de 1,9 kW/rack |

| 210 MILLIONS D'USD (2024) | Conseil mondial B | omet les achats de colocation et utilise la référence ASP 2019 |

| 100 MILLIONS D'USD (2024) | Journal de l'industrie C | ne suit que les livraisons des équipementiers de niveau 1, en ignorant le volume des boîtes blanches |

Dans l'ensemble, la comparaison montre que le mélange discipliné de Mordor d'envois publics, de validations primaires et de mises à jour opportunes offre aux décideurs une base de référence équilibrée et reproductible, liée à des empreintes de marché clairement observables.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des serveurs de centres de données au Vietnam ?

Le marché des serveurs de centres de données au Vietnam génère 540,23 millions USD de revenus en 2026 et devrait atteindre 810,89 millions USD d'ici 2031.

Quel niveau de centre de données détient la plus grande part ?

Les installations de Niveau 3 commandent 71,45 % des déploiements, offrant aux entreprises un équilibre entre haute disponibilité et coûts gérables.

À quelle vitesse le segment des serveurs d'IA se développe-t-il ?

Les charges de travail d'IA/apprentissage automatique augmentent à un TCAC de 17,05 %, dépassant tous les autres segments d'application jusqu'en 2031.

Pourquoi les hyperscalers investissent-ils au Vietnam ?

Les règles de propriété étrangère libéralisées, les faibles coûts de construction de 6,9 millions USD par MW et les lois de localisation des données font du Vietnam un emplacement attrayant pour les campus hyperscale.

Dernière mise à jour de la page le: