Taille et parts du marché des réseaux de centres de données au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

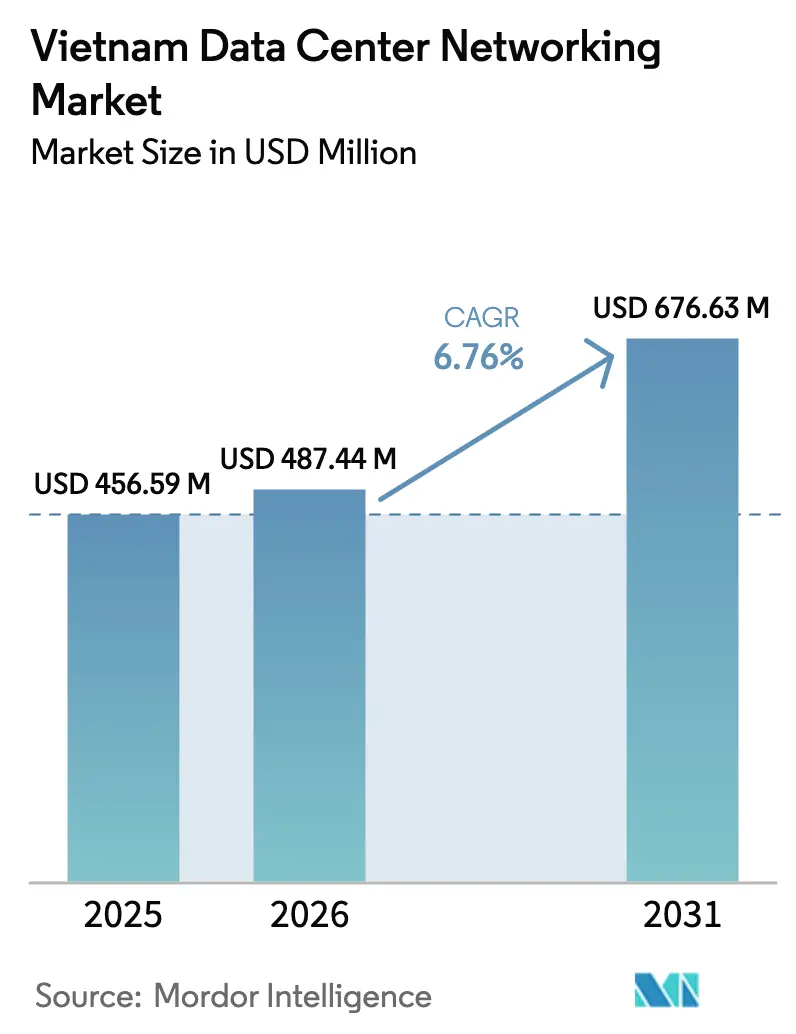

| Taille du marché de l'année de base (2025) | 456.59 Millions de dollars américains |

| Taille du Marché (2026) | 487.44 Millions de dollars américains |

| Taille du Marché (2031) | 676.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données au Vietnam par Mordor Intelligence

La taille du marché des réseaux de centres de données au Vietnam était évaluée à 456,59 millions USD en 2025 et devrait croître de 487,44 millions USD en 2026 pour atteindre 676,63 millions USD d'ici 2031, à un TCAC de 6,76 % au cours de la période de prévision (2026-2031). Les règles obligatoires de localisation des données, le déploiement continu de la 5G et les dépenses d'investissement importantes dans le cloud confèrent au marché une solide base de croissance. Les programmes numériques du secteur public — notamment le Programme national de transformation numérique jusqu'en 2025 — ancrent la demande à court terme, tandis que des investissements privés à grande échelle, tels que la installation de 140 MW de Viettel, signalent un élan durable à long terme. Les hyperscalers, les établissements de services financiers et les fabricants modernisent simultanément leurs architectures vers 25 GbE et 100 GbE, ce qui stimule les revenus liés à la commutation, au routage et aux interconnexions optiques. La tension sur les chaînes d'approvisionnement en silicium avancé et la hausse des tarifs d'électricité constituent des vents contraires, mais l'ampleur des investissements nationaux et étrangers maintient des perspectives générales positives.

Principaux enseignements du rapport

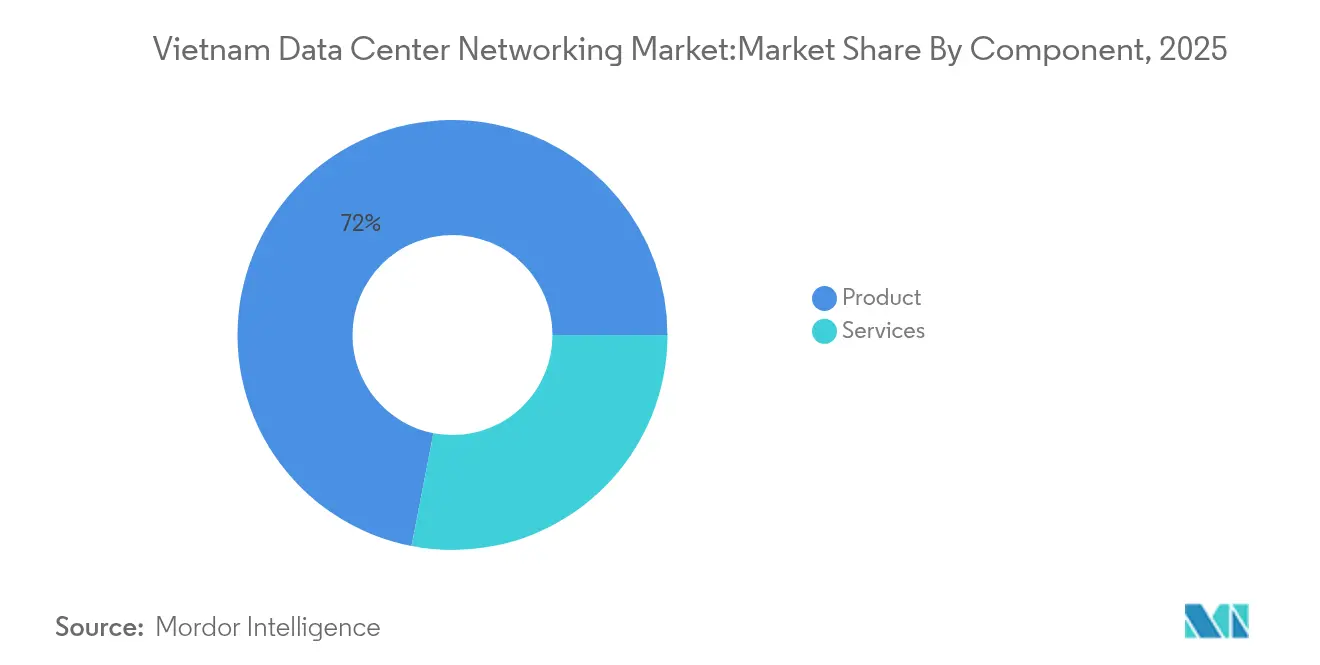

- Par composant, les produits détenaient 71,95 % des parts du marché des réseaux de centres de données au Vietnam en 2025 ; les services devraient enregistrer le TCAC le plus rapide de 6,88 % d'ici 2031.

- Par utilisateur final, les technologies de l'information et télécommunications menaient avec une part de revenus de 35,30 % en 2025, tandis que le secteur de la fabrication et de l'industrie devrait afficher le TCAC le plus élevé de 7,05 % jusqu'en 2031.

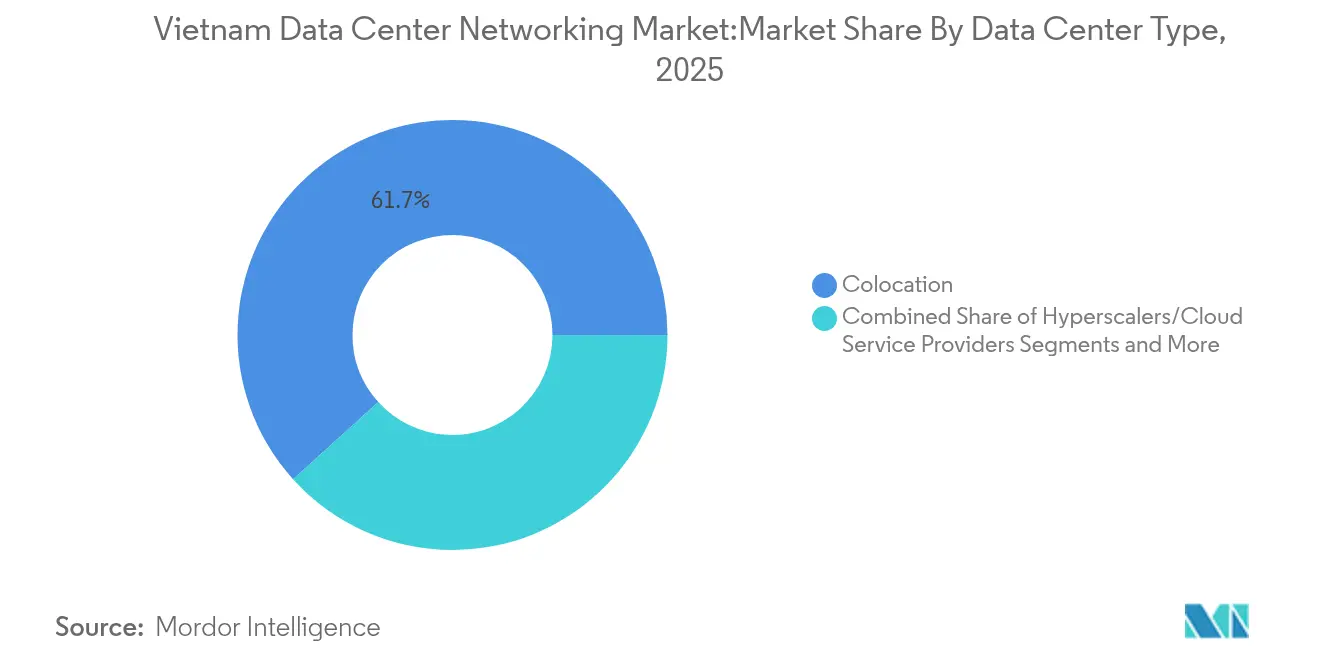

- Par type de centre de données, les installations de colocation ont capté 61,70 % de la taille du marché des réseaux de centres de données au Vietnam en 2025 ; les hyperscalers et fournisseurs de services cloud devraient croître à un TCAC de 7,95 % vers 2031.

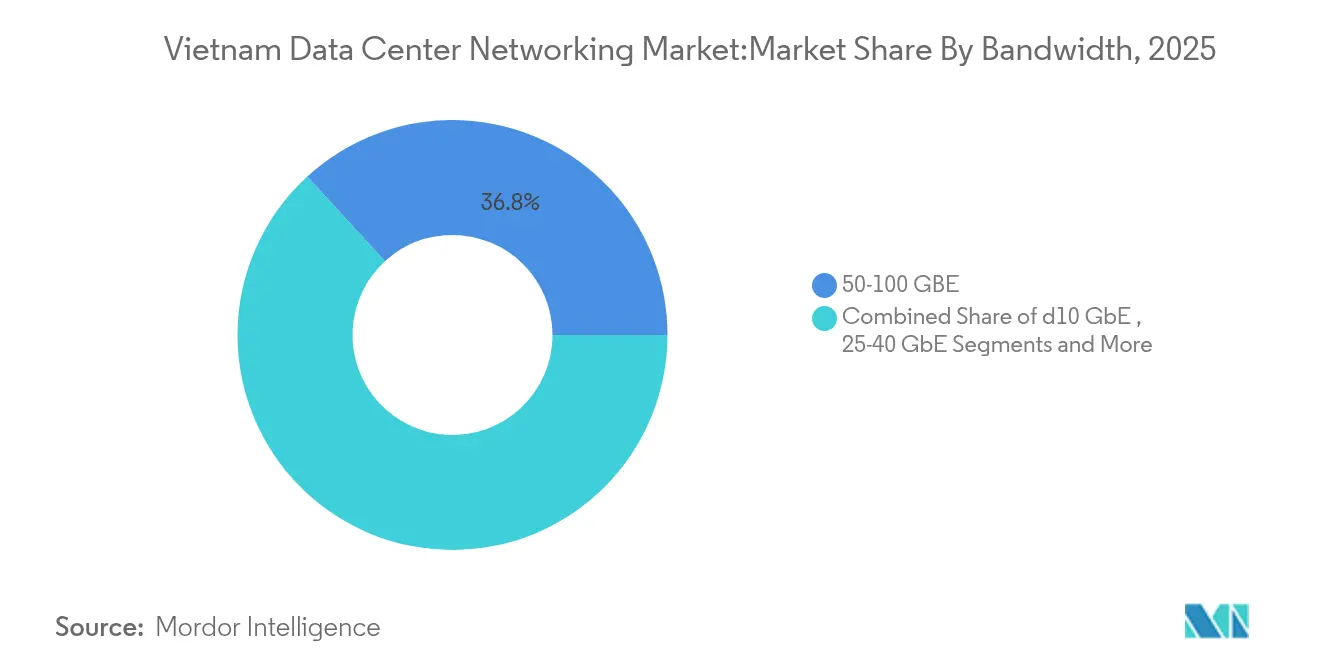

- Par bande passante, la classe 50-100 GbE représentait 36,80 % de la taille du marché des réseaux de centres de données au Vietnam en 2025, tandis que les déploiements supérieurs à 100 GbE devraient progresser à un TCAC de 8,35 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance des dépenses d'investissement hyperscale et cloud au Vietnam | +1.8% | National, concentré à Hô-Chi-Minh-Ville et Hanoï | Moyen terme (2-4 ans) |

| Essor des besoins en informatique en périphérie pour les projets de villes intelligentes et de fabrication | +1.2% | National, avec des gains précoces à Hô-Chi-Minh-Ville, Đà Nẵng, Bình Dương | Long terme (≥ 4 ans) |

| Incitations gouvernementales (Stratégie nationale des centres de données 2025) | +1.5% | National | Court terme (≤ 2 ans) |

| Transition vers les réseaux définis par logiciel (SDN) et les réseaux à intention | +0.9% | National, axé sur les entreprises | Moyen terme (2-4 ans) |

| Déploiement de la 5G stimulant le renouvellement des routeurs de centres de données | +1.1% | National, piloté par les opérateurs de télécommunications | Court terme (≤ 2 ans) |

| Mandats ESG des entreprises favorisant le silicium à faible consommation énergétique | +0.7% | National, axé sur les entreprises multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des dépenses d'investissement hyperscale et cloud au Vietnam

Les constructions hyperscale dominent désormais les dépenses TIC importantes, les opérateurs s'empressant de satisfaire aux règles de localisation des données et aux ambitions de hub régional. Le campus de 261 millions USD et 140 MW de Viettel établit un nouveau référentiel national, offrant des baies de 10 kW optimisées pour les charges de travail d'intelligence artificielle. [1]Viettel Group, "Viettel lance un centre de données de 140 MW," viettel.com.vn L'installation de 23 000 m² de VNPT à Hanoï, équipée de 2 000 baies, prend en charge 2 Gbps par baie, soulignant la transition rapide des infrastructures de commutation de 1 GbE vers 25 GbE et 100 GbE. Les objectifs gouvernementaux prévoyant une capacité nationale de 870 MW d'ici 2030 sous-tendent une demande pluriannuelle en routage à haute bande passante, en transport optique et en infrastructures définies par logiciel. Des fournisseurs cloud étrangers tels qu'Alibaba Cloud ont annoncé des zones locales pour se conformer aux règles de stockage, apportant de nouveaux volumes de commandes au marché des réseaux de centres de données au Vietnam.

Essor des besoins en informatique en périphérie pour les projets de villes intelligentes et de fabrication

Le cluster de 20 milliards USD de Samsung — produisant 925 millions de combinés — exploite des milliers de capteurs de contrôle qualité en temps réel nécessitant des nœuds de calcul locaux et des infrastructures Ethernet à faible latence. Le déploiement de 2 500 environnements de bureau virtuel (VDI) par Foxconn dans six usines illustre la transition vers les micro centres de données et les contrôleurs SDN au niveau des ateliers de fabrication. Les programmes des villes de Bình Dương et Đà Nẵng génèrent une demande supplémentaire en périphérie du secteur public, stimulant les livraisons de commutateurs et de pare-feux. Au fur et à mesure que les opérateurs densifient leurs antennes radio 5G, les micro centres de données sur tours élargissent davantage l'empreinte du marché des réseaux de centres de données au Vietnam.

Incitations gouvernementales (Stratégie nationale des centres de données 2025)

Le traitement obligatoire en territoire national des données critiques des citoyens et des entreprises contraint les migrations cloud vers des sites nationaux. Le Programme national de transformation numérique stipule l'adoption à 100 % du cloud pour les agences d'État d'ici 2030, tandis que le déploiement de l'identité biométrique du Projet 06 sert déjà 50 millions de citoyens. Les exonérations fiscales et les remises sur les baux fonciers accordées aux projets de semiconducteurs et d'intelligence artificielle allègent les charges d'investissement et catalysent la construction de nouvelles installations. Deux nouveaux centres de données écologiques totalisant 241,5 MW sont prévus pour être achevés d'ici 2025, élargissant encore davantage les pools adressables de commutateurs et de routeurs.

Transition vers les réseaux définis par logiciel (SDN) et les réseaux à intention

La Banque internationale du Vietnam a réduit la latence des transactions de 85 % après la migration de 400 applications vers l'infrastructure orientée applications Cisco (Cisco Application Centric Infrastructure), permettant des déploiements de fonctionnalités de banque mobile presque mensuels. [2]Cisco Systems, "VIB accélère avec Cisco ACI," cisco.com La numérisation bancaire — 93 % des établissements poursuivent des mises à niveau technologiques — crée un appétit soutenu pour les infrastructures basées sur des contrôleurs qui automatisent les politiques, la sécurité et la qualité de service (QoS). Le portefeuille à intention de Huawei séduit les entreprises méfiantes vis-à-vis de la dépendance envers un seul fournisseur. Les usines de fabrication ont également besoin de reconfigurations réseau rapides et pilotées par politique lorsque les lignes de production changent de références, augmentant la pénétration des réseaux définis par logiciel (SDN) sur l'ensemble du marché des réseaux de centres de données au Vietnam.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Risque sur les délais d'approvisionnement des circuits intégrés spécifiques à une application (ASIC) lié aux contrôles à l'exportation | -1.4% | Chaîne d'approvisionnement mondiale affectant le Vietnam | Court terme (≤ 2 ans) |

| Pénurie de talents en architecture réseau avancée | -0.8% | National, concentré dans les grandes villes | Moyen terme (2-4 ans) |

| Hausse des tarifs d'électricité érodant le coût total de possession (TCO) | -0.6% | National | Long terme (≥ 4 ans) |

| Lacunes persistantes en matière de cybersécurité dans les entreprises | -0.5% | National, axé sur les PME | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque sur les délais d'approvisionnement des circuits intégrés spécifiques à une application (ASIC) lié aux contrôles à l'exportation

Le silicium de commutation avancé nécessite désormais des délais d'approvisionnement de 40 à 60 semaines en raison de l'élargissement des contrôles américains sur les biens à double usage, doublant les normes historiques et alourdissant les dépenses d'investissement.[3]Bureau of Industry and Security, "Mises à jour de la liste de contrôle des exportations commerciales," commerce.gov Le Vietnam importe encore 50 milliards USD de composants électroniques annuellement, exposant les constructions locales de centres de données à des retards de livraison et à des hausses de prix. Des enquêtes mondiales montrent que 44 % des opérateurs ont subi des pannes liées à des pénuries de pièces, soulignant le risque opérationnel au sein du marché des réseaux de centres de données au Vietnam.

Pénurie de talents en architecture réseau avancée

Le Vietnam ne compte que 6 000 ingénieurs en semiconducteurs mais vise 1 million de travailleurs technologiques d'ici 2030. Même avec l'Académie de réseautage de Cisco certifiant 100 000 professionnels, la demande de concepteurs de centres de données à haute densité et prêts pour l'intelligence artificielle dépasse l'offre. Cette lacune en compétences fait augmenter les coûts de main-d'œuvre, allonge les calendriers de déploiement et contraint de nombreux opérateurs à externaliser leurs opérations réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les produits conservent la dominance des revenus

Les produits ont généré 71,95 % des revenus du marché des réseaux de centres de données au Vietnam en 2025, reflétant le stade à forte intensité matérielle du développement numérique du pays. Les renouvellements de commutateurs du cœur vers la périphérie, passant de 1 GbE à 25 GbE et 100 GbE, contribuent à la majeure partie, tandis que les mises à niveau de routeurs s'alignent sur l'expansion du backhaul 5G. Les réseaux de stockage (SAN), les contrôleurs de livraison d'applications et les pare-feux de nouvelle génération ajoutent un volume supplémentaire au fur et à mesure que les lois de localisation des données amplifient les besoins de stockage et de sécurité en territoire national. La taille du marché des réseaux de centres de données au Vietnam pour les produits devrait s'élargir en termes absolus, même si la croissance ralentit par rapport aux services. Les services, bien qu'ils ne représentent que 28,05 % des dépenses 2025, progresseront à un TCAC de 6,88 % jusqu'en 2031. Les lacunes en compétences rendent les services professionnels indispensables pour la conception, la migration et le soutien au cycle de vie. Les services réseau gérés sont particulièrement attrayants pour les fabricants et les banques de taille intermédiaire qui recherchent des contrats basés sur les résultats, permettant de réduire les dépenses d'investissement et de diminuer les risques opérationnels. Au fur et à mesure que les plateformes SDN et à intention se multiplient, les fournisseurs génèrent des revenus récurrents grâce aux licences de contrôleurs, aux abonnements d'analyse réseau et à l'automatisation des politiques de sécurité, renforçant la tendance haussière des services dans l'ensemble du secteur des réseaux de centres de données au Vietnam.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les télécommunications en tête, la fabrication en forte progression

Les opérateurs de télécommunications et de technologies de l'information représentaient 35,30 % des revenus 2025, à l'image des déploiements agressifs de 5G et de cloud par Viettel, VNPT et FPT. La pile LinuxONE de Techcombank, qui a quadruplé le débit des transactions, démontre comment les établissements financiers stimulent également la demande de routage et de commutation de niveau entreprise. Les projets gouvernementaux liés à l'identité numérique nationale élargissent la base d'utilisateurs, tandis que les médias, la santé et l'éducation ajoutent de nouvelles charges de travail telles que la diffusion UHD et les services de télésanté. Les secteurs de la fabrication et de l'industrie, portés par les relocalisations China-plus-one, devraient afficher un TCAC de 7,05 %. Les usines de Samsung à Thái Nguyên et Bắc Ninh nécessitent une inspection des défauts par intelligence artificielle et une télémétrie IoT, ce qui entraîne l'installation de micro centres de données et de commutateurs à haute bande passante. Les parcs industriels reproduisent ce modèle, garantissant que le marché des réseaux de centres de données au Vietnam s'étend au-delà des hubs métropolitains traditionnels.

Par type de centre de données : la colocation domine aujourd'hui

Les installations de colocation représentaient 61,70 % de la part du marché des réseaux de centres de données au Vietnam en 2025. Viettel IDC, CMC Telecom et VNPT sécurisent les charges de travail des entreprises et du secteur public qui souhaitent une disponibilité de niveau Tier III sans lourdes dépenses d'investissement initiales. Les suites de colocation haute densité offrent déjà des baies de 10 kW, préparant le terrain pour l'adoption du matériel d'intelligence artificielle. Les hyperscalers et fournisseurs de services cloud afficheront un TCAC de 7,95 %, la croissance de segment la plus rapide. La zone locale planifiée d'Alibaba Cloud et le campus de 140 MW de Viettel illustrent le pivot hyperscale. Ces installations nécessitent des infrastructures leaf-spine, une agrégation à 400 GbE et des optiques automatisées, augmentant considérablement la taille du marché des réseaux de centres de données au Vietnam sur la période de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par bande passante : la migration vers plus de 100 GbE s'accélère

La tranche 50-100 GbE détenait 36,80 % de part en 2025, équilibrant coût et performance pour la plupart des entreprises. La règle d'ingénierie de VNPT de 2 Gbps par baie reflète la conception typique des constructions actuelles. Les liaisons héritées ≤10 GbE persistent dans les sites de succursales et de périphérie, tandis que la plage 25-40 GbE sert de voie de migration principale. Le 100 GbE est le niveau à la croissance la plus rapide avec un TCAC de 8,35 %. Le nouveau centre de données de Viettel prend en charge une puissance moyenne de baie de 10 kW et jusqu'à 60 kW, nécessitant une connectivité spine à 400 GbE. La feuille de route Spectrum-X de Cisco et NVIDIA fournit des infrastructures d'intelligence artificielle intégrées à 400/800 GbE, élargissant la disponibilité des options à ultra-haute vitesse. Le câble Asia Direct Cable avec son lien de 50 Tbps fournit la capacité longue distance pour relier ces centres de données.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Hô-Chi-Minh-Ville et Hanoï ancrent le marché des réseaux de centres de données au Vietnam grâce à des dorsales de télécommunications robustes, des réseaux électriques adaptés aux données et une proximité avec les sièges sociaux des entreprises. Hô-Chi-Minh-Ville accueille l'installation super de 140 MW de Viettel et la construction de NTT dans le Parc technologique de Saigon, consolidant son rôle de principal cluster hyperscale. La feuille de route de ville intelligente des autorités municipales impose un IoT omniprésent, nécessitant des nœuds en périphérie dans les bureaux de district et les couloirs de transport public. Hanoï, le centre administratif et de recherche et développement, bénéficie du hub de recherche de 220 millions USD de Samsung et du dernier centre de données à 2 000 baies de VNPT. Les charges de travail de gouvernement numérique national génèrent des exigences de faible latence qui stimulent les dépenses en matière de routage premium et de cybersécurité. Đà Nẵng émerge comme un troisième pôle avec six installations opérationnelles et des stations d'atterrissage de câbles sous-marins offrant 90 Tbps de bande passante. Les zones provinciales telles que Bình Dương, Thái Nguyên et Bắc Ninh s'appuient sur les clusters industriels pour justifier les micro centres de données et les nœuds de périphérie 5G. Les plans d'infrastructure fédéraux allouant 36 milliards USD en 2025 pour les routes et les dorsales de fibre optique réduisent la latence entre ces couloirs de croissance, approfondissant la pénétration du marché des réseaux de centres de données au Vietnam à l'échelle nationale.

Paysage concurrentiel

Le marché des réseaux de centres de données au Vietnam combine des opérateurs de télécommunications publics établis avec des fournisseurs multinationaux qui localisent leur production. La part de services de 40 % de Viettel IDC et l'expansion cloud de VNPT donnent aux entreprises nationales une échelle d'achat, mais elles dépendent de Cisco, HPE, Juniper et Huawei pour la commutation, le routage et les contrôleurs SDN. La relocalisation de 30 % de l'assemblage mondial de matériel de Cisco au Vietnam renforce la résilience de la chaîne d'approvisionnement et réduit les droits d'importation, permettant des prix compétitifs.

La différenciation stratégique repose désormais sur l'optimisation de l'intelligence artificielle et la durabilité. La pile Silicon One de Cisco associée à NVIDIA Spectrum-X cible les clusters d'entraînement de réseaux neuronaux à 400 GbE à faible consommation énergétique, répondant aux mandats ESG. L'usine d'intelligence artificielle de FPT, construite avec NVIDIA et HPE, illustre un intégrateur vietnamien qui monte dans la chaîne de valeur. Des acteurs spécialisés tels que Broadcom et Intel fournissent du silicium marchand, tandis que des entreprises nationales comme CMC Telecom développent des superpositions SD-WAN adaptées aux règles de conformité locales.

Les barrières à l'entrée sur le marché restent modérées. Les opérateurs de colocation se procurent des infrastructures leaf-spine standard, permettant à de nouveaux entrants comme NTT et ST Telemedia d'établir leur présence via des constructions greenfield. À l'inverse, l'informatique en périphérie et le cloud pour les PME restent fragmentés, créant des espaces vierges pour les startups axées sur la sécurité définie par logiciel ou l'analyse réseau à intention. Dans l'ensemble, la concurrence est vigoureuse mais pas prohibitive, ce qui soutient l'innovation pour les utilisateurs finaux du secteur des réseaux de centres de données au Vietnam.

Leaders du secteur des réseaux de centres de données au Vietnam

Cisco Systems Inc.

Arista Networks Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise

Huawei Technologies Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Cisco a élargi son partenariat avec NVIDIA pour intégrer Silicon One à Spectrum-X, offrant des architectures de réseaux de centres de données unifiées et prêtes pour l'intelligence artificielle.

- Juin 2025 : Le Premier ministre Phạm Minh Chính a rencontré les dirigeants de Cisco en Asie-Pacifique ; Cisco s'est engagé à aider à certifier 100 000 professionnels vietnamiens et à explorer un hub de formation en semiconducteurs.

- Juin 2025 : Redis Ltd. et BNH Technology Consulting se sont associés pour élargir l'adoption de Redis Enterprise pour les charges de travail de données en temps réel au Vietnam.

- Mai 2025 : Le Vietnam a approuvé un programme de main-d'œuvre STEM 2025-2035 visant à développer les viviers de talents de haute technologie pour l'intelligence artificielle et les biotechnologies.

Portée du rapport sur le marché des réseaux de centres de données au Vietnam

Les réseaux de centres de données désignent l'ensemble des technologies, protocoles et matériels utilisés pour connecter des dispositifs physiques et basés sur le réseau, et pour gérer l'infrastructure réseau, le stockage et le traitement des applications et des données. Les réseaux de centres de données sont essentiels pour assurer une disponibilité de 100 % des centres de données. Dans le monde actuel connecté au web, les charges de travail des entreprises sont exécutées sur des ordinateurs individuels, d'où la nécessité des réseaux de centres de données. Les réseaux fournissent aux serveurs, aux clients, aux applications et aux intergiciels un plan standard pour organiser l'exécution des charges de travail et gérer l'accès aux données produites.

Le marché des réseaux de centres de données au Vietnam est segmenté par type de composant (produit (commutateurs Ethernet, routeurs, réseau de stockage (SAN), contrôleur de livraison d'applications (ADC) et autres équipements réseau), services (installation & intégration, formation & conseil, et support & maintenance)), par utilisateur final (technologies de l'information & télécommunications, BFSI, gouvernement, médias & divertissement et autres utilisateurs finaux). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Produits | Commutateurs Ethernet |

| Routeurs | |

| Réseau de stockage (SAN) | |

| Contrôleurs de livraison d'applications (ADC) | |

| Équipements de sécurité réseau | |

| Contrôleurs de réseaux définis par logiciel (SDN) | |

| Interconnexions optiques | |

| Services | Installation et intégration |

| Formation et conseil | |

| Support et maintenance | |

| Services réseau gérés |

| Technologies de l'information et télécommunications |

| Services bancaires, financiers et d'assurance (BFSI) |

| Gouvernement et défense |

| Médias et divertissement |

| Santé et sciences de la vie |

| Fabrication et industrie |

| Autres utilisateurs finaux |

| Colocation |

| Hyperscalers/Fournisseurs de services cloud |

| Centres de données en périphérie/Micro |

| Inférieur ou égal à 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Supérieur à 100 GbE |

| Par composant | Produits | Commutateurs Ethernet |

| Routeurs | ||

| Réseau de stockage (SAN) | ||

| Contrôleurs de livraison d'applications (ADC) | ||

| Équipements de sécurité réseau | ||

| Contrôleurs de réseaux définis par logiciel (SDN) | ||

| Interconnexions optiques | ||

| Services | Installation et intégration | |

| Formation et conseil | ||

| Support et maintenance | ||

| Services réseau gérés | ||

| Par utilisateur final | Technologies de l'information et télécommunications | |

| Services bancaires, financiers et d'assurance (BFSI) | ||

| Gouvernement et défense | ||

| Médias et divertissement | ||

| Santé et sciences de la vie | ||

| Fabrication et industrie | ||

| Autres utilisateurs finaux | ||

| Par type de centre de données | Colocation | |

| Hyperscalers/Fournisseurs de services cloud | ||

| Centres de données en périphérie/Micro | ||

| Par bande passante | Inférieur ou égal à 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Supérieur à 100 GbE | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réseaux de centres de données au Vietnam ?

Le marché des réseaux de centres de données au Vietnam a atteint 487,44 millions USD en 2026 et devrait atteindre 676,63 millions USD d'ici 2031.

Quelle catégorie de composants se développe le plus rapidement ?

Les services croîtront à un TCAC de 6,88 % jusqu'en 2031, portés par la demande en conception, intégration et opérations réseau gérées.

Pourquoi les déploiements supérieurs à 100 GbE s'accélèrent-ils ?

Les charges de travail d'intelligence artificielle, les constructions hyperscale et les nouveaux câbles sous-marins nécessitent un débit ultra-élevé, poussant de nombreux opérateurs directement vers les classes 400 GbE.

Quel rôle jouent les lois de localisation dans la croissance du marché ?

Les règles imposant le stockage national des données des utilisateurs vietnamiens obligent les entreprises étrangères et locales à construire des installations en territoire national, stimulant la demande en matériel et en services.

Dernière mise à jour de la page le: