Taille et part de marché de l'arthrite canine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.63 Milliards de dollars |

| Taille du Marché (2031) | 4.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'arthrite canine par Mordor Intelligence

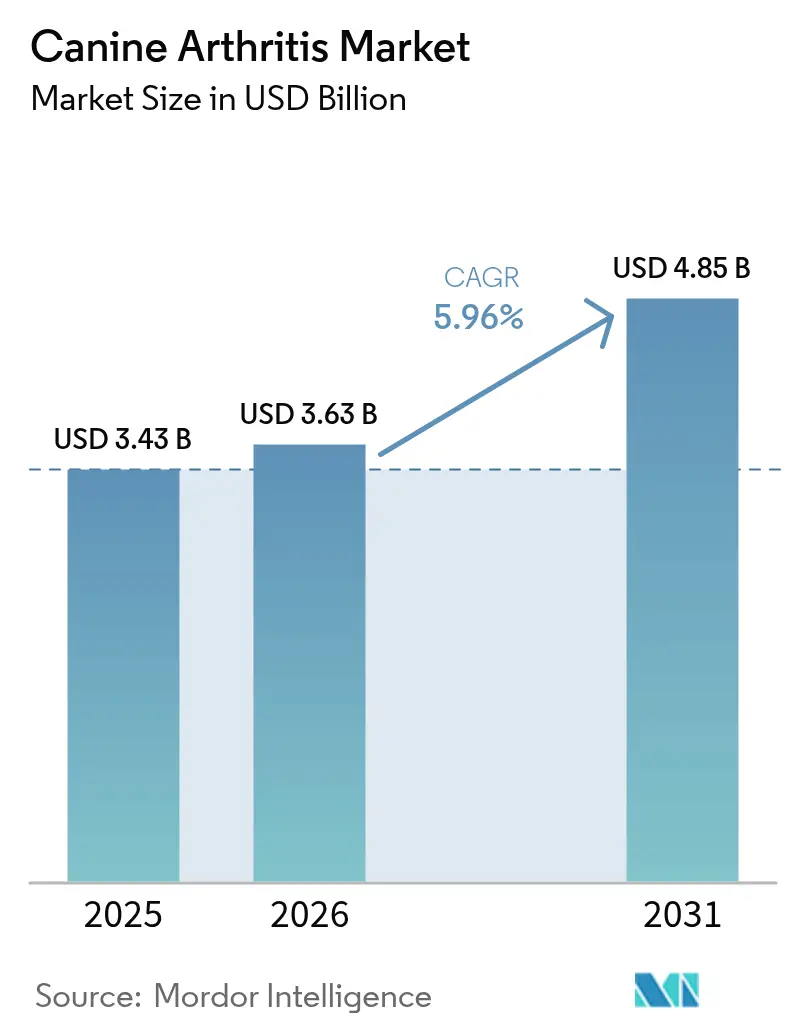

La taille du marché de l'arthrite canine devrait croître de 3,43 milliards USD en 2025 à 3,63 milliards USD en 2026 et devrait atteindre 4,85 milliards USD d'ici 2031, à un TCAC de 5,96 % sur la période 2026-2031. La croissance est portée par trois forces structurelles : une population croissante de chiens âgés, des voies réglementaires plus rapides pour les produits biologiques vétérinaires, et l'imagerie assistée par intelligence artificielle qui détecte l'arthrose préclinique. Les 25 approbations vétérinaires record de l'Agence européenne des médicaments en 2024, incluant des anticorps monoclonaux pour l'inhibition du facteur de croissance nerveuse, illustrent la manière dont le soutien réglementaire comprime les cycles de lancement de produits.[1]Agence européenne des médicaments, "Médicaments vétérinaires en 2024," ema.europa.eu Parallèlement, les plateformes de radiomique par intelligence artificielle intégrées à l'analyse de la démarche par plaques de force permettent aux vétérinaires d'initier une thérapie modificatrice de la maladie jusqu'à 18 mois avant l'apparition d'une boiterie manifeste. Ces avancées encouragent un pivot du contrôle des symptômes vers la préservation articulaire et élargissent le marché adressable du traitement et du diagnostic de l'arthrite canine.

Principaux enseignements du rapport

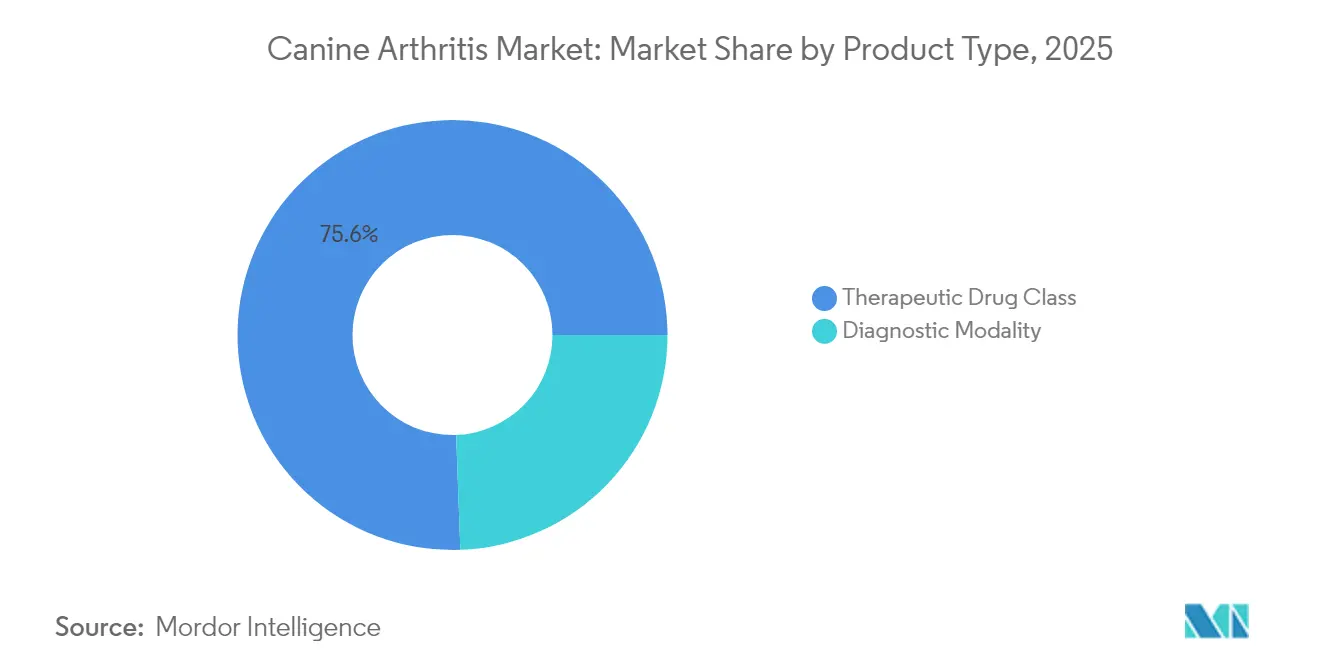

- Par type de produit, les classes thérapeutiques médicamenteuses ont dominé avec une part de revenus de 75,58 % en 2025 ; les modalités diagnostiques devraient se développer à un TCAC de 6,78 % jusqu'en 2031.

- Par stade de la maladie, l'arthrite modérée (grade 3) représentait 33,89 % des cas en 2025, tandis que les interventions précliniques et de grade 0-1 progressent à un TCAC de 7,01 % jusqu'en 2031.

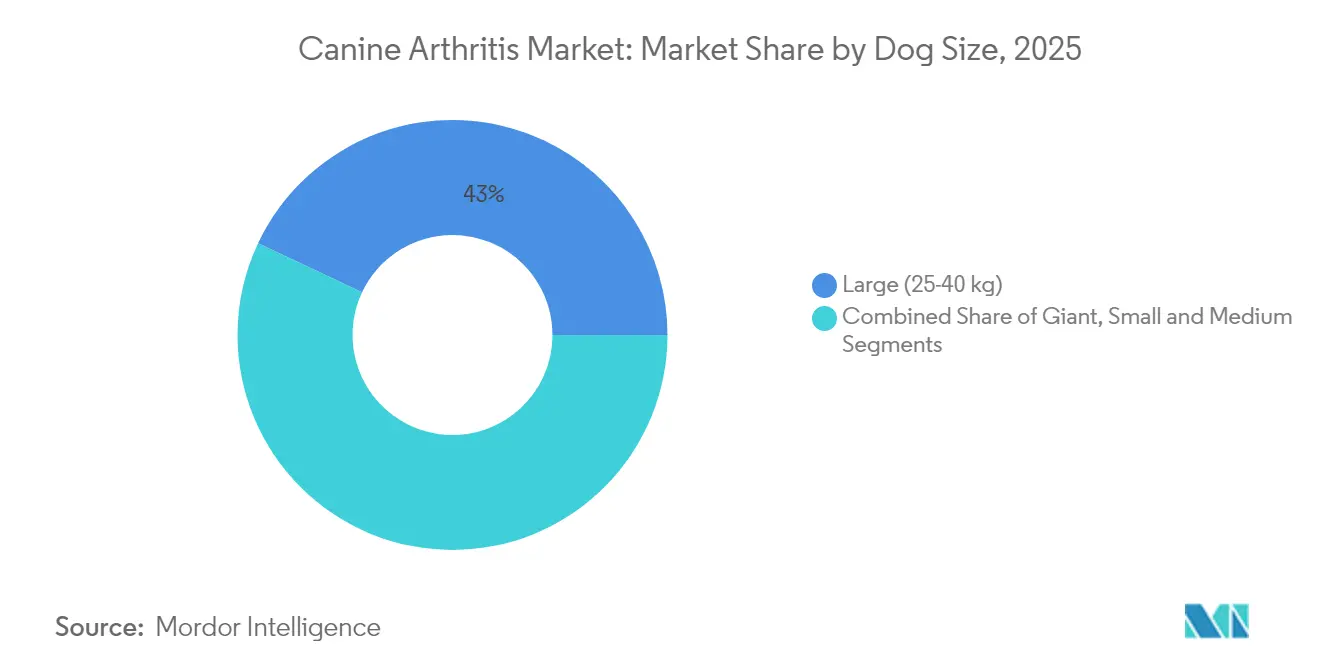

- Par taille de chien, les grandes races représentaient 42,98 % de la part de marché du traitement et du diagnostic de l'arthrite canine en 2025 ; les races très grandes devraient croître à un TCAC de 8,45 % jusqu'en 2031.

- Par groupe d'âge, les chiens seniors représentaient 57,74 % des patients en 2025 ; les chiens adultes constituent la cohorte à la croissance la plus rapide, enregistrant un TCAC de 9,07 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux vétérinaires et les cliniques spécialisées détenaient 45,62 % des revenus de 2025, tandis que les soins à domicile progressent à un TCAC de 9,68 % grâce à l'essor de la télémédecine.

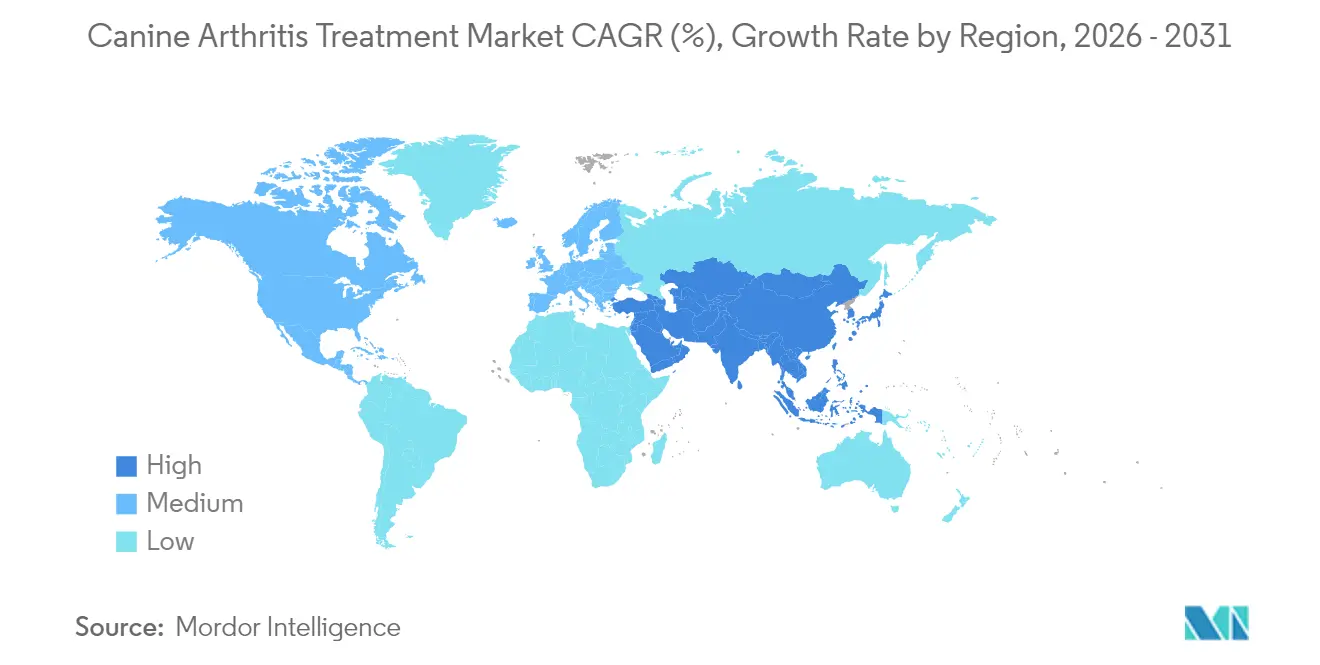

- Par géographie, l'Amérique du Nord détenait 34,88 % des revenus de 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 9,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'arthrite canine

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence élevée de l'obésité canine et des blessures liées au mouvement | +0.9% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Vieillissement de la population animale de compagnie et tendance à l'humanisation des animaux de compagnie | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Pénétration croissante de l'assurance pour animaux de compagnie et des dépenses vétérinaires | +0.8% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Procédure accélérée pour les anticorps monoclonaux vétérinaires | +1.0% | Amérique du Nord, UE, Australie, Japon | Court terme (≤ 2 ans) |

| Radiomique assistée par intelligence artificielle permettant la détection sous-clinique de l'arthrose | +0.7% | Amérique du Nord, Europe, Asie-Pacifique en suivi | Moyen terme (2-4 ans) |

| Compléments fonctionnels préventifs pour la santé articulaire | +0.6% | Segments premium mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée de l'obésité canine et des blessures liées au mouvement

Cinquante-neuf pour cent des chiens américains étaient en surpoids ou obèses en 2024, une charge biomécanique qui accélère l'usure du cartilage dans les articulations portantes.[2]Banfield Pet Hospital, "Rapport sur l'état de santé des animaux de compagnie 2024," banfield.com Des enquêtes comparables au Royaume-Uni ont révélé un taux d'obésité de 50 % et une multiplication par 2,8 des diagnostics d'arthrose avant l'âge de 8 ans chez les chiens en surpoids.[3]PDSA, "Rapport sur le bien-être animal 2024," pdsa.org.uk L'excès d'adiposité élève les cytokines systémiques telles que l'interleukine-6, érodant la viscosité synoviale. Les sports d'agilité et l'exercice urbain sur surfaces dures aggravent encore les traumatismes articulaires chez les races de travail. Avec 67 % des ménages américains possédant désormais des animaux de compagnie, environ 38 millions de chiens présentent un risque élevé d'arthrite. Cette pression démographique soutient la demande de diagnostics précoces et de nutraceutiques de gestion du poids qui traitent l'inflammation avant que des dommages irréversibles ne surviennent.

Vieillissement de la population animale de compagnie et tendance à l'humanisation des animaux de compagnie

L'âge médian des chiens américains est passé à 6,2 ans en 2024, reflétant une meilleure nutrition et une médecine préventive plus développée. Les chiens seniors représentent déjà 58,38 % des patients atteints d'arthrite, et leurs propriétaires les traitent de plus en plus comme des membres de la famille, dépensant 1 543 USD par chien en soins vétérinaires en 2024. Les propriétaires d'animaux de compagnie de la génération Z consacrent leurs revenus discrétionnaires au plasma riche en plaquettes et à l'hydrothérapie, autrefois réservés aux animaux de performance. Au Japon, 38 % des ménages assurent leurs compagnons canins, renforçant une culture de soins proactifs axés sur la longévité. Cette volonté d'investir soutient l'adoption régulière de thérapies modificatrices de la maladie et régénératives au sein du marché du traitement et du diagnostic de l'arthrite canine.

Pénétration croissante de l'assurance pour animaux de compagnie et des dépenses vétérinaires

Plus de 5 millions de chiens américains étaient assurés en 2024, avec des taux de remboursement orthopédique atteignant 90 % dans les niveaux premium. La pénétration de 90 % en Suède et de 25 % au Royaume-Uni démontre que l'assurance est un catalyseur de l'adoption de l'imagerie avancée. Les demandes d'indemnisation orthopédiques moyennes ont augmenté de 12 % d'une année sur l'autre, indiquant que les propriétaires recherchent des diagnostics complets lorsque le risque financier est plafonné. Ce filet de sécurité financier élargit le marché du traitement et du diagnostic de l'arthrite canine en ouvrant la voie aux produits biologiques et aux soins spécialisés.

Procédure accélérée pour les anticorps monoclonaux vétérinaires

L'Agence européenne des médicaments a approuvé 25 médicaments vétérinaires en 2024, dont des inhibiteurs du facteur de croissance nerveuse pour l'arthrose. Parallèlement, la réautorisation de l'ADUFA 2024 aux États-Unis a réduit les cycles d'examen des produits biologiques à 12 mois. Le bedinvetmab de Zoetis a obtenu l'approbation de la FDA en 2023 et a généré 120 millions USD de ventes lors de sa première année, validant les voies accélérées. Les lignes directrices VICH harmonisées introduites en 2025 rationalisent davantage les lancements mondiaux, abaissant les obstacles en capital pour les innovateurs de taille intermédiaire.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total élevé de la thérapie analgésique et biologique à long terme | -0.7% | Mondial, plus marqué sur les marchés à faible couverture d'assurance | Moyen terme (2-4 ans) |

| Préoccupations de sécurité liées aux AINS | -0.5% | Amérique du Nord, focus réglementaire de l'UE | Court terme (≤ 2 ans) |

| Remboursement limité pour l'imagerie avancée et l'analyse de la démarche | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Réglementations mondiales divergentes pour les thérapies cellulaires autologues et géniques | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé de la thérapie analgésique et biologique à long terme

Les injections mensuelles d'anticorps monoclonaux coûtent entre 80 et 120 USD, portant les dépenses sur la durée de vie au-delà de 3 000 USD pour les chiens diagnostiqués à l'âge de 8 ans. Les cycles de cellules souches autologues coûtent entre 2 500 et 4 500 USD, limitant leur adoption aux propriétaires aisés. Les AINS génériques restent moins chers mais nécessitent une administration indéfinie et une surveillance fréquente. Là où la pénétration de l'assurance est faible, le coût devient un obstacle principal qui tempère l'expansion du marché du traitement et du diagnostic de l'arthrite canine.

Préoccupations de sécurité liées aux AINS

La FDA a imposé des étiquettes d'avertissement plus strictes pour les AINS en 2024 après que le carprofène a représenté 47 % des rapports d'événements indésirables. Le retrait volontaire du déracoxib en Europe a mis en évidence les risques gastro-intestinaux. La réticence des propriétaires et les 150 à 300 USD supplémentaires en analyses sanguines annuelles freinent l'utilisation des AINS en première intention, incitant les cliniciens à se tourner vers des produits biologiques plus coûteux tout en contraignant le volume global de thérapie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les thérapeutiques dominent, les diagnostics s'accélèrent

Les classes thérapeutiques contrôlaient 75,58 % des revenus de 2025, soulignant la dépendance pharmacologique dans le marché du traitement et du diagnostic de l'arthrite canine. Les AINS soutiennent toujours le contrôle quotidien de la douleur, mais les anticorps monoclonaux inhibiteurs du facteur de croissance nerveuse tels que le bedinvetmab ont enregistré 120 millions USD de ventes lors de leur première année aux États-Unis, signifiant une adoption rapide par les cliniciens. Les agents modificateurs de la maladie tels que les glycosaminoglycanes polysulfatés élargissent la boîte à outils pour la maladie en phase précoce.

Les diagnostics représentaient une base plus modeste mais progressent à un TCAC de 6,78 %, portés par la radiomique par intelligence artificielle et les dosages de biomarqueurs qui détectent la dégradation avant la confirmation radiographique. Les plateformes d'analyse par abonnement étendent l'utilisation au-delà des hôpitaux spécialisés, créant de nouveaux points de contact qui élargissent la taille du marché du traitement et du diagnostic de l'arthrite canine.

Par stade de la maladie : les interventions précliniques gagnent en dynamisme

L'arthrite modérée est restée la cohorte la plus importante avec 33,89 % des cas en 2025, correspondant au premier moment où les propriétaires remarquent un déclin de la mobilité. La maladie sévère de grade 4 conduit souvent à des discussions sur l'euthanasie malgré une analgésie multimodale.

En revanche, les cas précliniques et de grade 0-1 se développent à un TCAC de 7,01 % à mesure que la radiomique et les examens par plaques de force deviennent routiniers lors des visites de bien-être. L'intervention précoce avec des médicaments modificateurs de la maladie préserve le cartilage et retarde une chirurgie coûteuse. Ce changement montre comment la technologie attire les revenus vers l'amont du marché du traitement et du diagnostic de l'arthrite canine.

Par taille de chien : les races très grandes stimulent les thérapeutiques premium

Les grandes races détenaient 42,98 % des revenus en 2025, mais les races très grandes dominent le tableau de croissance avec un TCAC de 8,45 %. Une revue longitudinale portant sur 4,9 millions de chiens a révélé que les races très grandes développent l'arthrose 3,2 ans plus tôt que les petits chiens. L'économie des dosages favorise les AINS pour les races très grandes mais rend les produits biologiques proportionnellement plus coûteux, influençant les décisions de composition du portefeuille de produits pour les vétérinaires et les propriétaires. Des messages ciblés autour de la qualité de vie convertissent les propriétaires de races très grandes en clients à haute valeur au sein du marché du traitement et du diagnostic de l'arthrite canine.

Par groupe d'âge : les chiens adultes entrent dans le paradigme préventif

Les chiens seniors dominent toujours avec une part de 57,74 %, mais les chiens adultes âgés de 1 à 7 ans progressent le plus rapidement avec un TCAC de 9,07 %. Les éleveurs et les maîtres de chiens de performance ont popularisé les compléments prophylactiques dès l'âge de 6 mois, et les propriétaires grand public suivent leur exemple. L'analyse de la démarche par plaques de force lors des bilans annuels détecte une boiterie sous-clinique qui passait autrefois inaperçue. Cette orientation préventive renforce la valeur à vie par patient et élargit la taille globale du marché du traitement et du diagnostic de l'arthrite canine pour les solutions axées sur le bien-être.

Par utilisateur final : les soins à domicile perturbent la distribution traditionnelle

Les hôpitaux vétérinaires et les cliniques spécialisées ont généré 45,62 % des revenus de 2025, orientés par la tomodensitométrie, l'IRM et les interventions chirurgicales. Pourtant, la télémédecine déplace les revenus vers le domicile, où les consultations à distance s'associent aux AINS et aux nutraceutiques envoyés par courrier. L'acceptation réglementaire de la prescription à distance en 2024 a ouvert un canal à TCAC de 9,68 % qui augmente la portée, réduit le coût d'acquisition des clients et diversifie le marché du traitement et du diagnostic de l'arthrite canine.

Analyse géographique

L'Amérique du Nord a conservé 34,88 % des revenus de 2025. Les dépenses vétérinaires américaines s'élevaient en moyenne à 1 500 USD par chien, et 22 % des chiens arthritiques ont reçu une injection d'anticorps monoclonaux dans les 12 mois suivant le lancement de Librela, illustrant la traction des produits biologiques. Les incitations provinciales canadiennes à l'assurance pour l'imagerie augmentent encore les taux de diagnostic précoce, tandis que la classe moyenne émergente du Mexique est sensible aux prix, freinant l'adoption des produits biologiques mais stimulant les ventes d'AINS génériques.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,88 %. L'économie des animaux de compagnie en Chine a atteint 130 milliards RMB (18,2 milliards USD) en 2024, les propriétaires millennials privilégiant les soins préventifs. La forte pénétration de l'assurance et les services d'accompagnement en fin de vie au Japon témoignent de la maturité du marché. L'Inde et les nations d'Asie du Sud-Est assouplissent les règles d'importation pour les produits biologiques vétérinaires, un changement de politique qui devrait accélérer la croissance du marché du traitement et du diagnostic de l'arthrite canine.

L'Europe détenait 27,62 % des revenus de 2025. L'Allemagne et la France privilégient les compléments holistiques, tandis que la pénétration de l'assurance de 25 % au Royaume-Uni stimule la demande de thérapie de réadaptation. La procédure centralisée de l'Agence européenne des médicaments pour les biosimilaires biologiques promet une concurrence par les prix et un accès plus large. Les régions émergentes d'Amérique du Sud et du Moyen-Orient sont plus modestes aujourd'hui mais affichent des courbes de croissance à deux chiffres alimentées par la hausse des revenus disponibles et une plus grande disponibilité des thérapeutiques importées.

Paysage concurrentiel

Les cinq premiers acteurs ont capturé une large part des revenus de 2024, indiquant une concentration modérée. Zoetis domine le créneau des anticorps monoclonaux avec le bedinvetmab, visant 500 millions USD de ventes annuelles d'ici 2027. Le Credelio Plus d'Elanco combine des ingrédients AINS et nutraceutiques pour séduire les cas en phase précoce, et Boehringer Ingelheim co-développe une thérapie cellulaire autologue avec VetStem. Dechra se concentre sur les AINS génériques certifiés ISO, tandis que Ceva s'articule autour de la formation des praticiens. Les acteurs de la télémédecine tels que Vetster construisent des écosystèmes verticalement intégrés qui relient diagnostics, pharmacie en ligne et analyse de données dans des parcours de soins à distance, élargissant le flanc numérique du marché du traitement et du diagnostic de l'arthrite canine.

Les axes stratégiques comprennent des acquisitions diagnostiques qui regroupent imagerie et thérapeutiques, des coentreprises pour réduire les coûts de fabrication des produits régénératifs, et la R&D dans les anticorps monoclonaux biosimilaires avant les falaises de brevets de 2027. Les orientations préliminaires de la FDA sur les dispositifs alimentés par intelligence artificielle offrent une voie plus claire aux innovateurs en logiciels, établissant des seuils de sensibilité et de spécificité commercialement réalisables.

Leaders du secteur de l'arthrite canine

Boehringer Ingelheim

Zoetis

Elanco

Boehringer Ingelheim

Dechra Pharmaceuticals

Merck Animal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Zoetis a publié le premier essai comparatif direct montrant que Librela correspondait à l'efficacité du méloxicam avec moins d'événements indésirables, validant l'utilisation des anticorps comme traitement de première intention.

- Février 2025 : Zoetis a mis à jour l'étiquette américaine de Librela après avoir dépassé 25 millions de doses mondiales, confirmant des taux d'événements indésirables inférieurs à 10 pour 10 000.

- Avril 2024 : Une étude pilote sur le carbonate de calcium amorphe a atteint un taux de succès de 45,5 % contre 21,4 % pour le placebo chez les chiens atteints d'arthrose, incitant à des essais plus larges.

- Mars 2024 : L'Université Cornell a publié des orientations cliniques décrivant l'intégration des anticorps anti-facteur de croissance nerveuse dans les stratégies multimodales de gestion de la douleur.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché du traitement de l'arthrite canine comme le chiffre d'affaires annuel généré à l'échelle mondiale par les médicaments sur ordonnance et en vente libre, les anticorps monoclonaux et les compléments nutraceutiques destinés à la prise en charge de l'arthrose cliniquement diagnostiquée chez le chien.

(Exclusion du périmètre) Les remplacements chirurgicaux d'articulations, les implants orthopédiques, les frais d'imagerie diagnostique, les services de rééducation, ainsi que les thérapies destinées aux chats, aux chevaux ou à d'autres animaux de compagnie sont délibérément exclus afin de maintenir la rigueur et la comparabilité de notre modélisation.

Aperçu de la segmentation

- Par type de produit

- Classe thérapeutique médicamenteuse

- AINS

- Anticorps monoclonaux

- Compléments nutraceutiques

- Médicaments modificateurs de l'arthrose (DMOA)

- Thérapies cellulaires autologues et géniques

- Autres

- Modalité diagnostique

- Examen physique et palpation

- Radiographie (rayons X)

- Imagerie avancée (tomodensitométrie, IRM, échographie)

- Dispositifs portables d'analyse de la démarche par plaques de force

- Panels de biomarqueurs (sérum et liquide synovial)

- Classe thérapeutique médicamenteuse

- Par stade de la maladie

- Préclinique / Grade 0–1

- Léger / Grade 2

- Modéré / Grade 3

- Sévère / Grade 4

- Par taille de chien

- Petit (moins de 10 kg)

- Moyen (10–25 kg)

- Grand (25–40 kg)

- Très grand (plus de 40 kg)

- Par groupe d'âge

- Juvénile (moins de 1 an)

- Adulte (1–7 ans)

- Senior (plus de 7 ans)

- Par utilisateur final

- Hôpitaux vétérinaires et cliniques spécialisées

- Cabinets vétérinaires généralistes

- Instituts de recherche et académiques

- Soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des vétérinaires praticiens, des actuaires spécialisés en assurance animale, des fabricants sous contrat et des responsables de pharmacies en ligne en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages ont permis d'affiner les hypothèses de prévalence, les durées de traitement types et la dispersion régionale des prix, nous permettant d'ajuster les premières estimations documentaires avant de figer le modèle.

Recherche documentaire

Nous avons collecté des données de référence auprès de sources publiques de premier rang telles que l'American Veterinary Medical Association, la Fédération européenne de l'industrie des aliments pour animaux familiers, les approbations vétérinaires de la FDA des États-Unis, ainsi que des données d'expéditions douanières couvrant les principales molécules AINS canines. Les rapports 10-K des entreprises, les présentations aux investisseurs et les revues spécialisées vétérinaires ont fourni les prix de vente moyens, les volumes de prescriptions et les calendriers de lancement. Notre équipe a également eu recours à D&B Hoovers pour les ventilations de chiffre d'affaires au niveau des entreprises, et à Dow Jones Factiva pour les informations en temps réel sur l'adoption des produits, ce qui nous a permis d'établir des références pour les courbes d'adoption des traitements selon les régions.

Enfin, les données démographiques canines issues des offices nationaux de statistiques, des bases de données de sinistres d'assurance animale et des publications académiques sur la prévalence de l'arthrose nous ont permis de quantifier la population de chiens adressable et le risque lié à l'âge. Ces références illustrent, sans pour autant épuiser, l'ensemble de la littérature que nous avons examinée.

Dimensionnement du marché et prévisions

Nos analystes ont commencé par une approche descendante, en convertissant la population canine par tranche d'âge en cas d'arthrose attendus à l'aide de ratios de prévalence issus de la littérature scientifique, puis multipliés par la dépense annuelle moyenne de traitement pour établir la valeur de référence 2025. Des vérifications ascendantes ciblées, telles que les expéditions d'AINS échantillonnées multipliées par le prix de vente moyen pondéré et les consolidations des stocks par circuit de distribution, ont validé les totaux et mis en évidence les éventuels écarts. Les variables clés du modèle de prévision comprennent la part des chiens vieillissants, le taux de prescription des AINS en première intention, la courbe d'adoption des anticorps monoclonaux mensuels, la pénétration de l'assurance animale, le calendrier des approbations réglementaires et la tarification des médicaments ajustée à l'inflation. Une régression multivariée soutenue par des superpositions ARIMA projette chaque facteur vers l'avenir, et une analyse de scénarios teste les segments sensibles aux prix.

Cycle de validation des données et de mise à jour

Avant validation finale, nos réviseurs comparent les résultats du modèle avec les relevés d'expéditions de tiers, les divulgations de redevances de licence et les alertes de variance anormale. Tout écart dépassant les seuils prédéfinis déclenche des consultations supplémentaires auprès d'experts. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs, tels que des rappels de produits, des approbations clés ou des fluctuations de devises, modifient les perspectives.

Pourquoi notre valeur de référence du traitement de l'arthrite canine inspire confiance aux professionnels vétérinaires

Nous sommes conscients que les estimations publiées divergent souvent, et nous présentons ci-dessous les raisons habituelles de ces écarts.

La différence de couverture géographique, l'inclusion hétérogène des revenus chirurgicaux, les méthodes de conversion de devises et les fréquences de mise à jour élargissent généralement l'écart d'un éditeur à l'autre, tandis que le périmètre rigoureux et les mises à jour annuelles de Mordor maintiennent des chiffres stables et transparents.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,62 Md USD | Mordor Intelligence | |

| 2,47 Md USD | Global Consultancy A | Intègre les thérapies félines et équines, mélange les taux de change 2024 avec les volumes 2025 |

| 2,53 Md USD | Industry Research Firm B | Inclut les procédures chirurgicales et les services de rééducation aux côtés des médicaments |

| 2,50 Md USD | Specialist Publisher C | Applique un scénario d'adoption optimiste pour les biologiques tout en omettant les différences de prix régionales |

Pris dans leur ensemble, ces éléments de comparaison montrent qu'une fois les périmètres et hypothèses incohérents écartés, Mordor Intelligence fournit une valeur de référence équilibrée et reproductible, ancrée dans des traitements clairement définis et des signaux de demande vétérinaire vérifiables, offrant aux décideurs un chiffre sur lequel ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du traitement et du diagnostic de l'arthrite canine en 2026 ?

Le marché s'élève à 3,63 milliards USD en 2026 et devrait atteindre 4,85 milliards USD d'ici 2031.

Quelle classe de produits domine les dépenses actuelles ?

Les classes thérapeutiques médicamenteuses, dominées par les AINS et les anticorps monoclonaux, ont capturé 75,58 % des revenus de 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 9,88 %, soutenue par la hausse de la possession d'animaux de compagnie et des approbations de produits biologiques facilitées.

Qu'est-ce qui motive le passage vers le diagnostic précoce ?

La radiomique alimentée par intelligence artificielle et l'analyse de la démarche par plaques de force détectent les modifications articulaires sous-cliniques, permettant une intervention jusqu'à 18 mois avant la boiterie.

Quel est le coût des thérapies biologiques à long terme ?

Les injections mensuelles d'anticorps monoclonaux coûtent entre 80 et 120 USD, entraînant des dépenses sur la durée de vie dépassant 3 000 USD pour un chien senior.

Quelles entreprises dominent le marché des anticorps monoclonaux ?

Zoetis est en tête avec le bedinvetmab, tandis qu'Elanco et Boehringer Ingelheim investissent également de manière agressive dans les produits biologiques de nouvelle génération.

Dernière mise à jour de la page le: