Taille et part du marché de la mammite bovine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.76 Milliards de dollars |

| Taille du Marché (2031) | 2.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mammite bovine par Mordor Intelligence

La taille du marché de la mammite bovine en 2026 est estimée à 1,76 milliard USD, en croissance par rapport à la valeur de 2025 de 1,68 milliard USD, avec des projections pour 2031 indiquant 2,24 milliards USD, progressant à un TCAC de 4,88 % sur la période 2026-2031. La croissance est liée au renforcement des règles de qualité du lait par les transformateurs laitiers, à l'encadrement réglementaire de l'utilisation prophylactique des antibiotiques et aux investissements des exploitants agricoles dans des diagnostics rapides et des plateformes de santé de troupeau de précision. Les pertes économiques accrues dues à la mammite, estimées à jusqu'à 32 milliards USD par an, poussent les producteurs vers des protocoles axés sur la prévention combinant la thérapie de tarissement sélective avec des kits de culture à la ferme. Les pipelines vaccinaux, les formulations à base de phages et les médicaments intramammaires à délai de retrait court se développent à mesure que la pression liée à la résistance aux antimicrobiens (RAM) remodèle les choix thérapeutiques. Les alliances stratégiques qui fusionnent les thérapeutiques avec des outils de décision basés sur les données — comme le partenariat de Zoetis avec Danone sur la résistance génétique — signalent la prochaine phase de solutions intégrées sur le marché de la mammite bovine.

Points clés du rapport

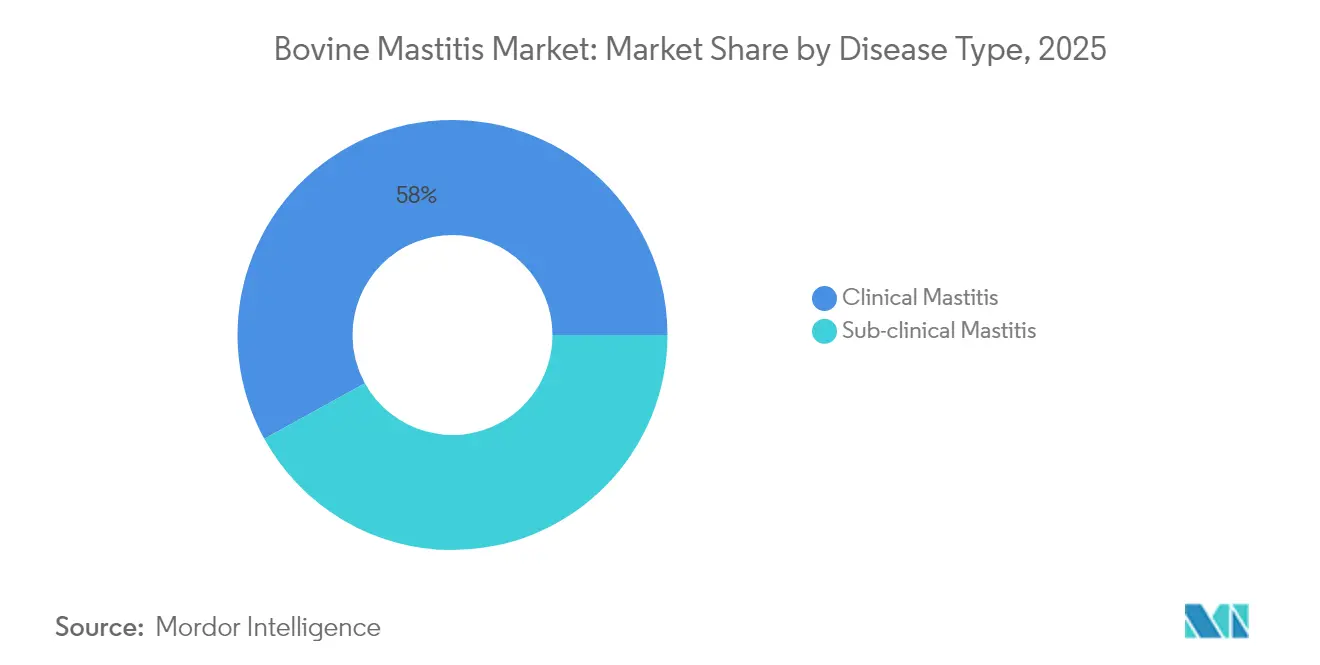

- Par type de maladie, la mammite clinique représentait 58,02 % de la taille du marché de la mammite bovine en 2025 ; le segment subclinique affiche le TCAC projeté le plus élevé à 5,33 % jusqu'en 2031.

- Par type de produit, les antibiotiques détenaient 76,62 % de la part du marché de la mammite bovine en 2025 ; les vaccins constituent la catégorie de produits à la croissance la plus rapide avec un TCAC de 5,62 % jusqu'en 2031.

- Par voie d'administration, le segment systémique représentait 86,10 % de la taille du marché de la mammite bovine en 2025 et devrait se développer à un TCAC de 5,05 % jusqu'en 2031.

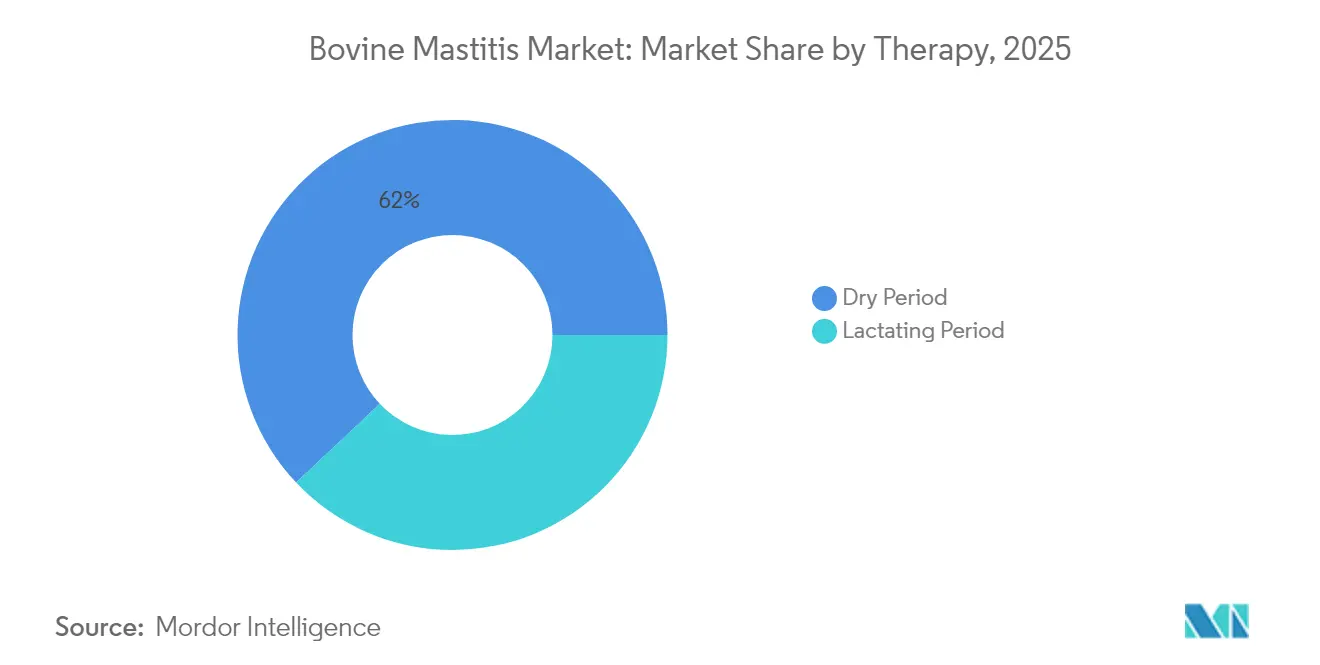

- Par thérapie, le traitement en période de tarissement a capturé 62,04 % de la part des revenus en 2025 et mène la croissance avec un TCAC de 5,36 % jusqu'en 2031.

- Par utilisateur final, les fermes laitières et coopératives détenaient 79,55 % de la part du marché de la mammite bovine en 2025 et constituent également le segment à la croissance la plus rapide avec un TCAC de 5,11 % jusqu'en 2031.

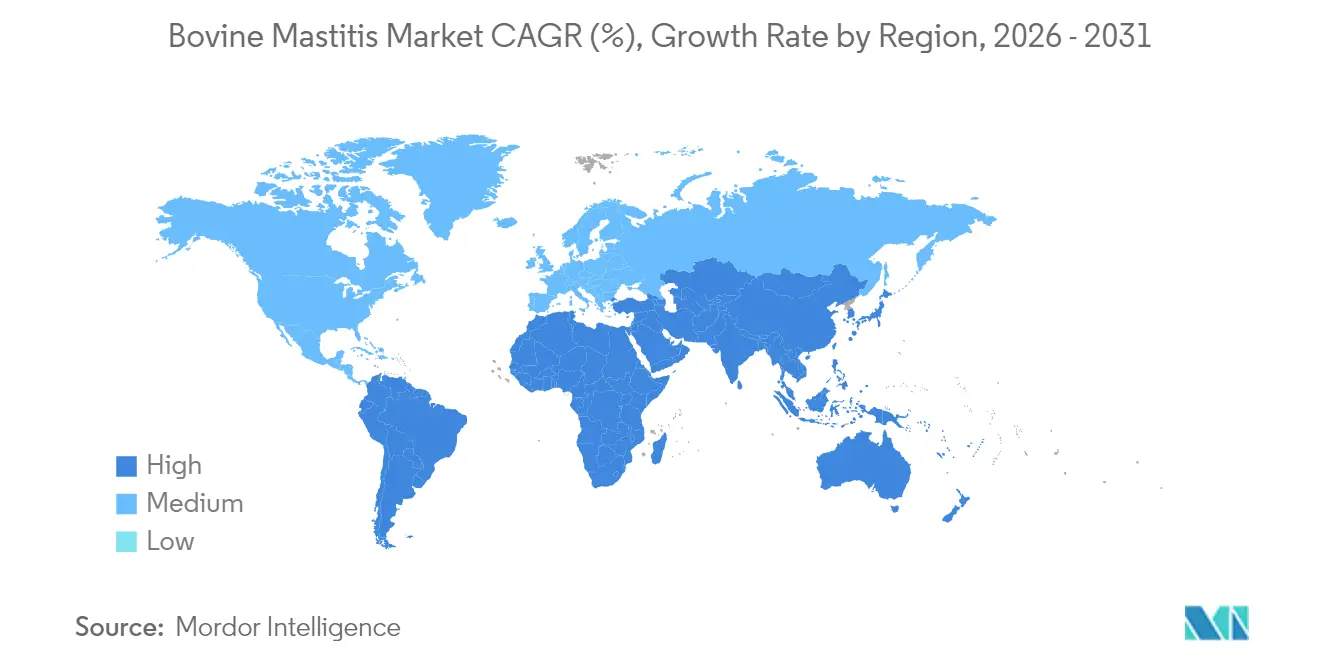

- Par géographie, l'Amérique du Nord était en tête avec 33,12 % de la part du marché de la mammite bovine en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la mammite bovine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante et charge des coûts | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Croissance des dépenses vétérinaires et de l'automatisation de la gestion des troupeaux | +0.9% | Asie-Pacifique et Amérique latine | Long terme (≥ 4 ans) |

| Progrès dans les diagnostics à la ferme | +0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Médicaments intramammaires à délai de retrait court | +0.6% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Approvisionnement responsable en antibiotiques lié aux critères ESG | +0.5% | UE en premier, puis mondial | Moyen terme (2-4 ans) |

| Financement par capital-risque dans la thérapie à base de phages et de peptides | +0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante et charge des coûts

La mammite touche une vache laitière américaine sur quatre chaque année, chaque cas clinique coûtant entre 128 et 444 USD en perte de lait, frais de traitement et dépenses de réforme[1]Thermo Fisher Scientific, "Diagnostics bovins : Combien la mammite coûte-t-elle annuellement aux producteurs laitiers," thedairysite.com. Les infections subcliniques diminuent silencieusement le rendement de 10 % à 20 % par vache, incitant les troupeaux européens à adopter un dépistage systématique du nombre de cellules somatiques pour éviter les pénalités de qualité du lait. Le lourd fardeau financier oriente les budgets des producteurs vers l'analyse prédictive, les programmes de vaccination et la thérapie sélective, qui soutiennent tous une demande soutenue sur le marché de la mammite bovine.

Croissance des dépenses vétérinaires et de l'automatisation de la gestion des troupeaux

Les grandes exploitations allouent des investissements en capital plus importants aux systèmes de traite automatisés, aux capteurs en ligne et aux services vétérinaires professionnels. Le Centre de durabilité laitière de DeLaval et John Deere illustre la façon dont les tableaux de bord basés sur l'informatique en nuage fusionnent désormais les données d'alimentation, de fertilité et de santé mammaire pour améliorer la rentabilité. Les troupeaux d'Asie-Pacifique se développent rapidement, reproduisant les modèles d'automatisation occidentaux et stimulant les ventes régionales de diagnostics, de vaccins et de logiciels d'aide à la décision qui maintiennent l'expansion du marché de la mammite bovine au rythme le plus rapide au monde.

Avancées technologiques dans les diagnostics et capteurs à la ferme

L'analyse d'images assistée par intelligence artificielle et les sondes de conductivité du lait connectées à l'Internet des objets détectent les pathogènes à Gram positif en quelques heures plutôt qu'en quelques jours. Le Vetscan Mastigram+ de Zoetis identifie la mammite à Gram positif en 8 heures, réduisant l'utilisation systématique des antibiotiques. Les données d'essais montrent que les modèles d'apprentissage automatique atteignent une précision supérieure à 95 % pour la détection subclinique[2]Moonsun Shin, "Cadre de surveillance intelligente basé sur l'intelligence artificielle pour les exploitations d'élevage," Applied Sciences, mdpi.com, bien que les exploitations soient encore confrontées à des alertes faussement positives que les fournisseurs cherchent à résoudre grâce à des algorithmes affinés.

Adoption des antibiotiques intramammaires à délai de retrait court

Les autorités réglementaires privilégient désormais les produits qui préservent les ventes de lait. L'approbation par la FDA de Flunine et du BANAMINE TRANSDERMAL de Merck a établi la norme pour les thérapies avec un délai de retrait du lait de 48 heures. Les règles de l'UE imposant une thérapie de tarissement sélective stimulent la R&D de formulations qui équilibrent la puissance avec un résidu minimal, renforçant la demande sur le marché de la mammite bovine.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance aux antimicrobiens croissante | -0.7% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Faible adhérence des agriculteurs aux protocoles | -0.5% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Audits plus stricts sur les résidus dans le lait | -0.4% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Précision variable des kits de terrain | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Résistance aux antimicrobiens (RAM) croissante

Le règlement UE 2019/6 a interdit l'utilisation prophylactique et renforcé les approbations métaphylactiques[3]Ivo Schmerold, "Réglementations européennes sur l'utilisation des antibiotiques en médecine vétérinaire," European Journal of Pharmaceutical Sciences, sciencedirect.com, obligeant les praticiens à combiner des médicaments systémiques et intramammaires avec des anti-inflammatoires non stéroïdiens pour gérer les souches résistantes. Les épidémies de SARM chez les bovins réduisent les taux de guérison et augmentent les coûts, freinant la croissance à court terme jusqu'à ce que les vaccins et les solutions à base de phages arrivent à maturité.

Faible adhérence des agriculteurs dans les marchés émergents

Des études menées au Brésil et au Rwanda révèlent des écarts entre les recommandations vétérinaires et les pratiques à la ferme, en raison de contraintes de coûts et de services de vulgarisation limités. Des projets pilotes Une Seule Santé[4]Sara N Garcia, "Un cadre Une Seule Santé pour faire progresser la sécurité et la sûreté alimentaires : Une étude de cas à la ferme dans le secteur laitier rwandais," PubMed, pubmed.ncbi.nlm.nih.gov portent la conformité à 90 % lorsqu'une formation est dispensée, mais le déploiement à grande échelle de tels programmes reste un obstacle qui freine le secteur de la mammite bovine dans les régions en développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : les cas cliniques stimulent l'urgence de traitement

La mammite clinique représentait 58,02 % de la taille du marché de la mammite bovine en 2025 et se développe à un TCAC de 5,18 % grâce à des symptômes visibles qui exigent un traitement immédiat pour éviter les pertes de lait et les pénalités liées au bien-être animal. Un traitement rapide se traduit par des dépenses plus élevées par cas, soutenant les flux de revenus des antibiotiques et des anti-inflammatoires non stéroïdiens. L'impact économique de chaque épisode clinique maintient les producteurs vigilants face aux capteurs d'alerte précoce qui signalent l'œdème mammaire ou la décoloration du lait.

Les infections subcliniques occupent une place moindre en termes de valeur marchande, mais contribuent à une perte de rendement latente de 10 % à 20 %, incitant à investir dans des traceurs de numération des cellules somatiques et la reconnaissance de schémas par intelligence artificielle. Les smartphones permettent désormais des lectures de numération cellulaire en 2 minutes, poussant les exploitations vers des traitements proactifs qui pourraient bientôt réduire l'écart de revenus avec les cas cliniques. À mesure que la technologie réduit les coûts de diagnostic, le sous-segment subclinique pourrait s'accélérer plus rapidement que les projections de référence, ajoutant de la profondeur au marché de la mammite bovine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par produit : la dominance des antibiotiques face à la pression de l'innovation

Les antibiotiques représentaient 76,62 % de la part du marché de la mammite bovine en 2025 et sont en bonne voie de croître à un bon rythme jusqu'en 2031. Leur dominance découle de traitements rapides et fiables dans les cas cliniques aigus, qui protègent à la fois le bien-être animal et les revenus de l'exploitation. Les autorités réglementaires renforcent leur surveillance ; cependant, l'Union européenne restreint désormais l'utilisation prophylactique et examine les classes de médicaments critiques, incitant à une prescription plus sélective.

Les vaccins constituent la catégorie à la croissance la plus rapide, progressant à un TCAC de 5,62 %, car la prévention s'avère moins coûteuse que le traitement et soutient les efforts du secteur pour réduire la dépendance aux antibiotiques. Le Protivity de Zoetis pour Mycoplasma bovis et d'autres projets multi-pathogènes illustrent le pivot vers le contrôle immunologique.

Par voie d'administration : la délivrance systémique maintient sa dominance

Les thérapies systémiques représentaient 86,10 % de la taille du marché de la mammite bovine en 2025 et devraient progresser à un TCAC de 5,05 % car elles traitent à la fois les infections localisées et systémiques tout en simplifiant la posologie. Les formulations injectables de céftiofur ou les formulations orales permettent de gagner du temps dans les grands troupeaux où le temps alloué par vache est précieux.

Les produits intramammaires, bien que représentant une valeur moindre, permettent des concentrations locales élevées en médicaments et une réduction des résidus. La voie réglementaire 21 CFR Part 526 de la FDA guide les nouveaux tubes à libération prolongée qui maintiennent la thérapie tout au long de la période de tarissement sans perfusions répétées. À mesure que davantage de programmes de tarissement sélectif se déploient, les gammes intramammaires pourraient augmenter leur contribution à la croissance globale du marché de la mammite bovine.

Par thérapie : le traitement en période de tarissement mène la priorité à la prévention

La thérapie en période de tarissement a capturé 62,04 % de la part du marché de la mammite bovine en 2025 et affiche le TCAC le plus rapide à 5,36 %. Le traitement des vaches entre les lactations évite les pertes liées au délai de retrait et permet aux antibiotiques de persister pour une élimination complète des agents pathogènes. Les mandats de l'UE exigent désormais une sélection basée sur la culture, stimulant les diagnostics qui déterminent quels quartiers nécessitent un dosage et lesquels peuvent passer aux seuls obturateurs internes de trayons.

La thérapie en période de lactation est confrontée aux coûts d'élimination du lait et aux règles de RAM, mais bénéficie des approbations récentes qui réduisent les intervalles de retrait à 48 heures. Les associations anti-inflammatoires raccourcissent les signes cliniques et aident les producteurs à maintenir les vaches atteintes de mammite en production. Ces deux dynamiques préservent la demande sur le marché de la mammite bovine à mesure que les exploitations équilibrent productivité et conformité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les fermes laitières stimulent la mise en œuvre directe

Les fermes laitières et les coopératives représentaient 79,55 % de la taille du marché de la mammite bovine en 2025 et progressent à un TCAC de 5,11 % car elles supportent directement le fardeau économique de la mammite. Les troupeaux en cours de consolidation exercent un pouvoir d'achat, acquérant des diagnostics et des thérapeutiques en vrac et les intégrant dans des suites numériques de gestion agricole.

Les hôpitaux vétérinaires restent essentiels pour les cas complexes ou chroniques nécessitant une culture, des tests de sensibilité ou une intervention chirurgicale. L'extension du laboratoire de référence de Zoetis à Louisville offre une identification microbienne plus rapide, soulignant le lien entre la capacité laboratoire et le contrôle de la mammite en première ligne. Les établissements universitaires et les laboratoires gouvernementaux continuent de stimuler la recherche fondamentale qui se filtre dans des solutions commerciales, renforçant un pipeline d'innovation vital pour le secteur de la mammite bovine.

Analyse géographique

L'Amérique du Nord a généré 33,12 % des revenus du marché de la mammite bovine en 2025 et progressera à un TCAC de 4,65 % jusqu'en 2031. Les investissements dépassant 8 milliards USD dans les nouvelles capacités de transformation aux États-Unis stimulent les exigences de qualité du lait, motivant les exploitations à adopter la thérapie sélective et les diagnostics en ligne. Les orientations évolutives de la FDA en matière d'antibactériens façonnent les allégations d'étiquettes et les délais de retrait, récompensant les entreprises qui naviguent rapidement dans la conformité.

L'Europe suit avec un TCAC de 4,92 %, soutenu par certaines des politiques antimicrobiennes les plus strictes au monde. Le Règlement 2019/6 pousse à la thérapie de tarissement sélective et plafonne l'utilisation prophylactique, intensifiant la demande de décisions thérapeutiques guidées par capteurs et de produits biologiques alternatifs. Les producteurs nordiques affichent de faibles moyennes de numération des cellules somatiques, prouvant que les systèmes préventifs peuvent maintenir la production tout en réduisant les charges en antibiotiques.

L'Asie-Pacifique est le moteur le plus rapide avec un TCAC de 5,86 % grâce à la consommation laitière en forte hausse en Chine, en Inde et en Asie du Sud-Est. La taille croissante des troupeaux, les coentreprises internationales et les modèles agricoles occidentaux nécessitent un contrôle structuré de la mammite. Les investissements dans les laboratoires d'analyse du lait et les services vétérinaires libèrent une demande refoulée pour les kits de culture, les vaccins et les plateformes d'intelligence artificielle, élargissant la part régionale du marché de la mammite bovine. L'Amérique latine et le Moyen-Orient et l'Afrique affichent des TCAC légèrement inférieurs mais robustes de 5,72 % et 5,31 % respectivement, à mesure que les projets agricoles intégrés se développent au Brésil et dans les États du Golfe.

Paysage concurrentiel

Le marché de la mammite bovine présente une fragmentation modérée. Zoetis, Elanco et Boehringer Ingelheim sont en tête avec des gammes diversifiées d'antibiotiques et de vaccins ainsi qu'une distribution mondiale. Zoetis a vendu son unité d'aliments médicamenteux à Phibro pour 350 millions USD afin de financer les diagnostics et la génétique, signalant un pivot vers des offres axées sur les données. Elanco associe ses pipelines thérapeutiques à la technologie ARNm de Medgene pour se diversifier face aux vents contraires de la RAM.

Les entreprises de biotechnologie émergentes font appel au capital-risque pour faire progresser les candidats à base de phages et de peptides qui attaquent directement les agents pathogènes résistants. Les partenariats stratégiques, tels que le programme de sélection génomique Zoetis-Danone, illustrent la tendance vers l'intégration de la chaîne de valeur où l'efficacité thérapeutique se conjugue avec les primes de qualité du lait.

Des opportunités inexploitées existent dans les marchés en développement où l'infrastructure vétérinaire limitée et les clients sensibles aux coûts nécessitent des solutions simplifiées et abordables pouvant être mises en œuvre par les agriculteurs avec un minimum de supervision professionnelle. Cela crée un potentiel pour des modèles commerciaux perturbateurs qui remettent en question les approches de distribution traditionnelles.

Leaders du secteur de la mammite bovine

Boehringer Ingelheim GmbH

Elanco Animal Health

Phibro Animal Health Corporation

Virbac SA

Zoetis Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Zoetis a ouvert un laboratoire de référence de diagnostics à Louisville, dans le Kentucky, co-implanté avec UPS Healthcare, afin d'accélérer les délais de traitement des cultures de mammite.

- Février 2025 : Elanco et Medgene se sont associés pour commercialiser un vaccin contre la grippe aviaire H5N1 pour les bovins laitiers en attente d'approbation de licence conditionnelle du Département de l'Agriculture des États-Unis.

- Janvier 2025 : John Deere et DeLaval ont lancé le Centre de durabilité laitière, une plateforme numérique gratuite qui fusionne les mesures agronomiques et animales pour certaines exploitations américaines, néerlandaises et allemandes.

- Septembre 2024 : Anpario a acquis Bio-Vet Inc. pour élargir les options d'additifs alimentaires naturels pour les exploitations laitières américaines.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché mondial de la mammite bovine comme le revenu annuel total généré par les produits thérapeutiques et préventifs, principalement les antibiotiques, les produits d'étanchéité des trayons, les vaccins et les AINS de soutien utilisés pour traiter ou prévenir l'inflammation de la mamelle bovine chez les bovins laitiers et les bovins de boucherie. Les produits suivis sont évalués aux prix pratiqués par les fabricants et couvrent à la fois les régimes de vaches taries et de lactation dans tous les modèles de gestion des troupeaux.

Exclusion du champ d'application : les produits chimiques pour l'hygiène des salles de traite et les kits de tests de diagnostic autonomes ne sont pas pris en compte dans cette chaîne de valeur.

Aperçu de la segmentation

- Par type de maladie

- Mammite clinique

- Mammite subclinique

- Par produit

- Antibiotiques

- Vaccins

- Anti-inflammatoires non stéroïdiens et analgésiques

- Autres

- Par voie d'administration

- Intramammaire

- Systémique

- Par thérapie

- Période de lactation

- Période de tarissement

- Par utilisateur final

- Hôpitaux et cliniques vétérinaires

- Fermes laitières et coopératives

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des questionnaires structurés avec des vétérinaires laitiers, des conseillers en élevage, des responsables des ventes de produits pharmaceutiques et des responsables des achats des coopératives en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine ont permis de connaître les taux d'incidence réels, les cycles de traitement moyens et les changements de pratiques émergents (thérapie sélective des vaches sèches). Le retour d'information a également permis de valider les prix de vente moyens supposés et l'utilisation probable des vaccins.

Recherche documentaire

Les analystes de Mordor ont d'abord constitué une base de données à partir de sources publiques de premier plan telles que le ministère de l'agriculture des États-Unis, les statistiques sur le bétail d'Eurostat, les données sur la production laitière de la FAO, les rapports sur les maladies de l'Organisation mondiale de la santé animale et les modèles de coût des maladies de la Fédération internationale de laiterie. La connaissance du secteur a été approfondie grâce aux documents 10-K des entreprises, aux rapports annuels des coopératives agricoles, aux revues évaluées par les pairs dans le Journal of Dairy Science et aux livres blancs des associations professionnelles. Les services de données payants, notamment D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les informations sur les expéditions, ont contribué à ancrer les références des fournisseurs. Cette liste illustre l'ampleur du travail documentaire ; de nombreuses autres sources ont été consultées pour des vérifications croisées, des clarifications et des tendances historiques.

Dimensionnement du marché et prévisions

Une approche descendante part des populations régionales de vaches laitières, de l'incidence clinique et subclinique moyenne et de la pénétration du traitement pour calculer les volumes annuels de cas traités, qui sont ensuite combinés avec les prix de vente harmonisés pour estimer la valeur. Les listes de fournisseurs et les dépenses agricoles échantillonnées ont fourni une contre-vue sélective ascendante ; les différences dépassant un certain seuil ont déclenché un nouveau travail. Les principales variables modélisées sont les suivantes 1) le nombre de vaches en lactation, 2) l'incidence pondérée de la mammite par système de logement, 3) la proportion de vaches soumises à un traitement en vaches taries, 4) la tendance à la substitution des antibiotiques par les vaccins et 5) les plafonds réglementaires sur l'utilisation générale des antibiotiques. Une régression multivariée avec le prix du lait, l'incidence et l'intensité de la réglementation comme facteurs prédictifs a généré la trajectoire de croissance, tandis que l'analyse de scénario a permis de saisir l'adoption rapide de solutions non antibiotiques. Lorsque les données ascendantes étaient insuffisantes, des indicateurs régionaux, tels que le volume des ventes d'antibiotiques, ont été rapportés aux populations de vaches pour combler les lacunes.

Cycle de validation et de mise à jour des données

Les résultats font l'objet de vérifications à trois niveaux : des analyses automatisées des écarts signalent les valeurs aberrantes par rapport aux ratios historiques ; les analystes principaux examinent la cohérence des moteurs ; un expert du domaine réexamine toute variation anormale. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que l'interdiction d'un produit majeur. Avant la livraison, un analyste réintègre les indicateurs à haute fréquence afin que les clients bénéficient d'une vue la plus récente possible.

Pourquoi notre ligne de base sur la mammite bovine gagne-t-elle la confiance des décideurs ?

Les chiffres publiés diffèrent considérablement car les entreprises varient le panier de produits, l'année de base, le traitement des devises et le rythme d'actualisation.

Les principaux facteurs d'écart sont le regroupement des diagnostics, la monétisation des cas subcliniques, la méthode d'augmentation du prix de vente conseillé et la rapidité avec laquelle les restrictions à venir sur les antibiotiques sont intégrées dans les prévisions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,68 milliard USD (2025) | Renseignements sur le Mordor | - |

| 1,67 milliard USD (2024) | Conseil mondial A | exclut les revenus des vaccins ; convertit les volumes au taux de change fixe de 2020 |

| 2,00 milliards d'USD (2024) | Association sectorielle B | compte des kits de diagnostic et des assainisseurs de mamelles dans le champ d'application |

| 1,23 milliard de dollars (2019) | Conseil régional C | Année de base plus ancienne et prévisions linéaires, échantillonnage limité pour l'Asie |

La comparaison montre que l'étendue du champ d'application, le traitement des devises et la cadence de mise à jour modifient matériellement les totaux. En alignant les variables sur le comportement réel du troupeau, en appliquant une validation à deux voies et en effectuant une mise à jour annuelle, Mordor Intelligence fournit une base de référence équilibrée et transparente que les parties prenantes peuvent reproduire et utiliser en toute confiance pour la planification.

Questions clés auxquelles le rapport répond

Comment les objectifs de durabilité laitière influencent-ils les choix de traitement de la mammite ?

Les transformateurs récompensent les exploitations qui documentent une utilisation responsable des antibiotiques, de sorte que les producteurs adoptent de plus en plus les diagnostics rapides et la thérapie de tarissement sélective pour bénéficier des primes liées aux critères ESG.

Pourquoi les vaccins gagnent-ils en importance dans les programmes de contrôle de la mammite ?

Les vaccins réduisent la dépendance aux antibiotiques et s'alignent sur les règles de gestion des antimicrobiens, les rendant attractifs pour les autorités réglementaires, les détaillants et les grands troupeaux cherchant une résilience à long terme face aux maladies.

Quel rôle jouent les capteurs assistés par intelligence artificielle dans la détection précoce de la mammite ?

Les sondes de conductivité en ligne et les outils d'analyse d'images par apprentissage automatique signalent des changements subtils du pis en quelques heures, permettant un traitement ciblé avant l'apparition des signes cliniques et réduisant le lait écarté.

Comment la résistance aux antimicrobiens façonne-t-elle les pipelines de produits ?

La résistance croissante aux médicaments conventionnels accélère les investissements dans les thérapies à base de phages, les peptides antimicrobiens et les formulations intramammaires à délai de retrait court qui minimisent les risques de résidus.

Pourquoi les partenariats stratégiques entre les entreprises de santé animale et les transformateurs laitiers deviennent-ils plus courants ?

Les collaborations combinent les tests génétiques, les diagnostics et les protocoles de traitement, aidant les transformateurs à garantir une qualité de lait constante tout en donnant aux fournisseurs des données en temps réel sur les troupeaux pour affiner leurs produits.

Quels facteurs limitent l'adoption de la gestion de la mammite dans les marchés laitiers émergents ?

L'infrastructure vétérinaire limitée et les contraintes de coûts réduisent l'adhérence des agriculteurs aux recommandations de traitement, stimulant la demande de kits de culture à faible coût et de programmes de formation mobiles qui comblent les lacunes de connaissances.

Dernière mise à jour de la page le: